Dimensão e Quota do Mercado de Wi Fi 7

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

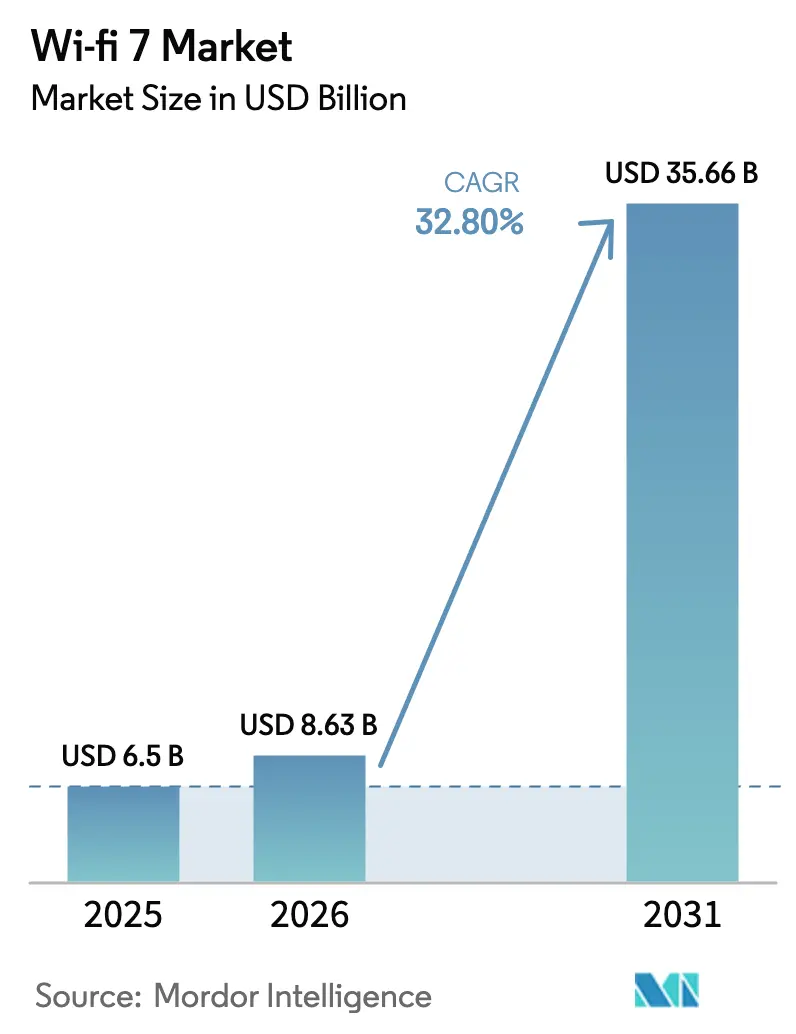

| Tamanho do Mercado (2026) | 8.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 32.80% CAGR |

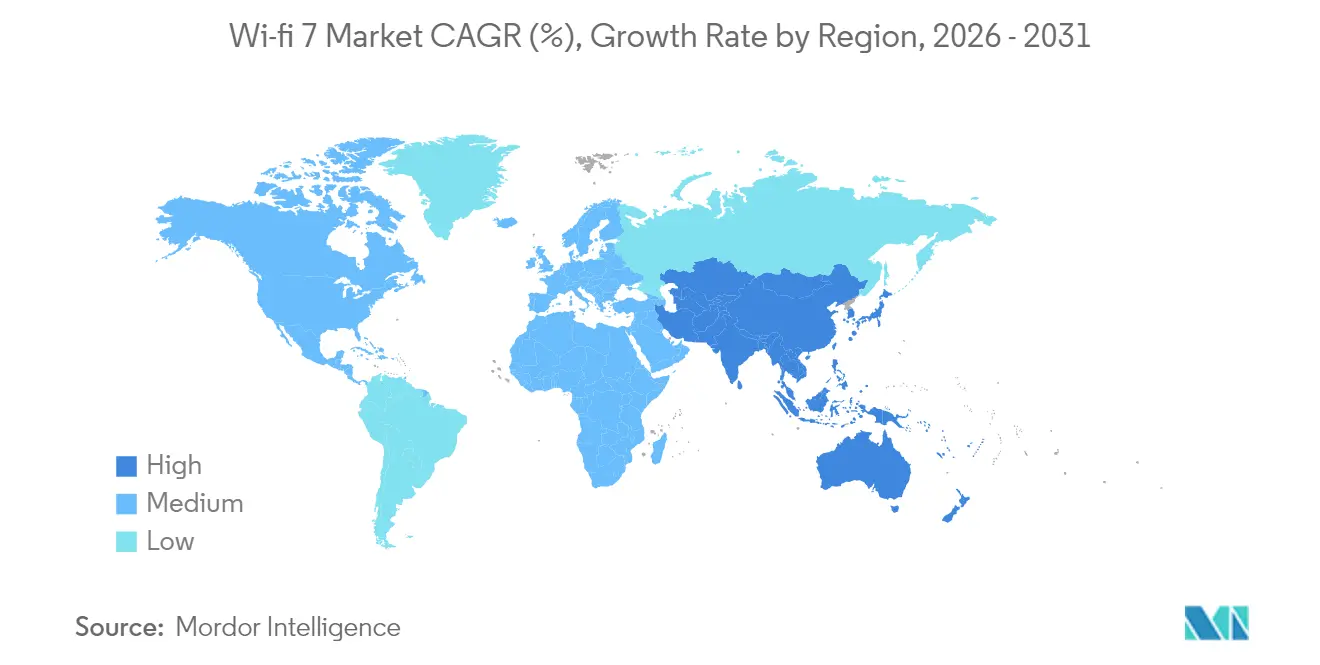

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

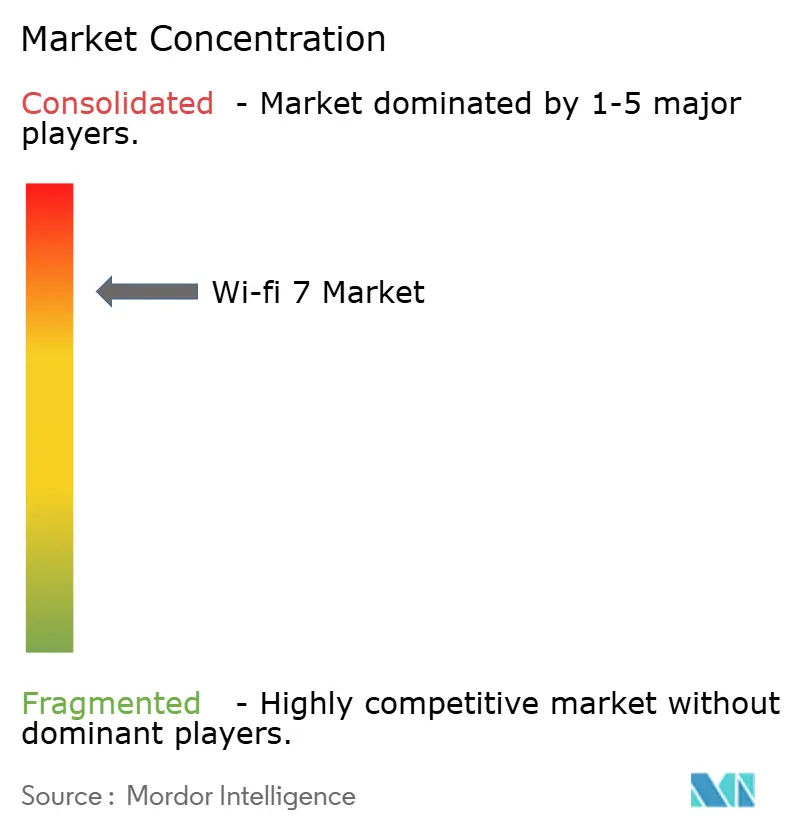

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wi Fi 7 pela Mordor Intelligence

A dimensão do mercado de Wi Fi 7 foi avaliada em 6,5 mil milhões de USD em 2025 e estima-se que cresça de 8,63 mil milhões de USD em 2026 para atingir 35,66 mil milhões de USD até 2031, a um CAGR de 32,8% durante o período de previsão (2026-2031). A aceleração reflete o aumento dos orçamentos de transformação digital empresarial, a procura dos consumidores por conectividade multi-gigabit e o efeito dominó das alocações de espectro de 6 GHz em múltiplas economias.[1]Wi Fi Alliance, "O Wi Fi 7 Ganha Impulso com o Lançamento da Certificação," wifi.org Os fornecedores de chipsets e gateways expediu 233 milhões de dispositivos Wi Fi 7 durante 2024, demonstrando que a adoção mainstream já começou. A proliferação de dispositivos centrados em IA que necessitam de débito sustentado acima de 5 Gbps, as implementações de fibra-até-ao-quarto na China que encurtam os ciclos de renovação de gateways para 18 meses, e as arquiteturas zonais em veículos que integram o 802.11be reforçam a trajetória de crescimento. Os serviços ligados à conectividade gerida estão a escalar mais rapidamente à medida que os ISPs de nível 1 monetizam as infraestruturas de fibra, enquanto o hardware ainda comanda a maior parte das despesas graças às reformulações de pontos de acesso e gateways.

Principais Conclusões do Relatório

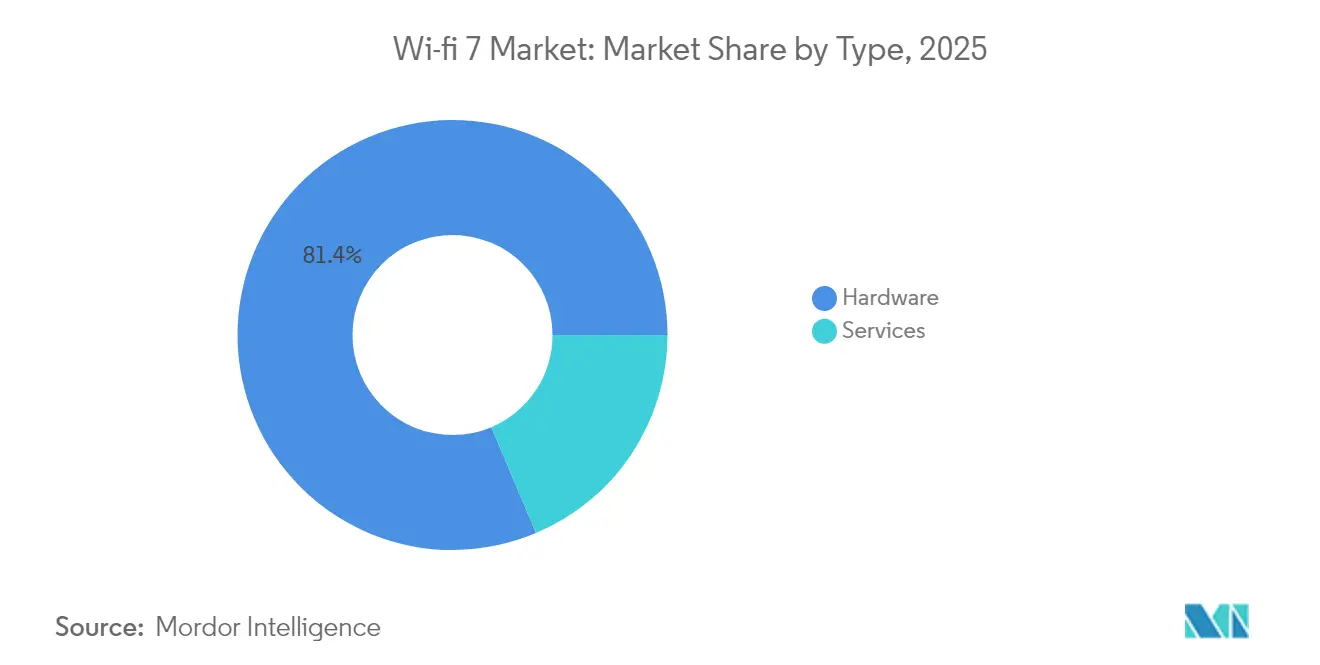

- Por tipo, o hardware detinha 81,35% da quota do mercado de Wi Fi 7 em 2025; espera-se que os serviços se expandam a um CAGR de 40,2% até 2031.

- Por aplicação, as implementações internas lideraram com uma quota de receita de 66,20% em 2025 no mercado de Wi Fi 7; os projetos externos estão projetados para crescer a um CAGR de 39,4% até 2031.

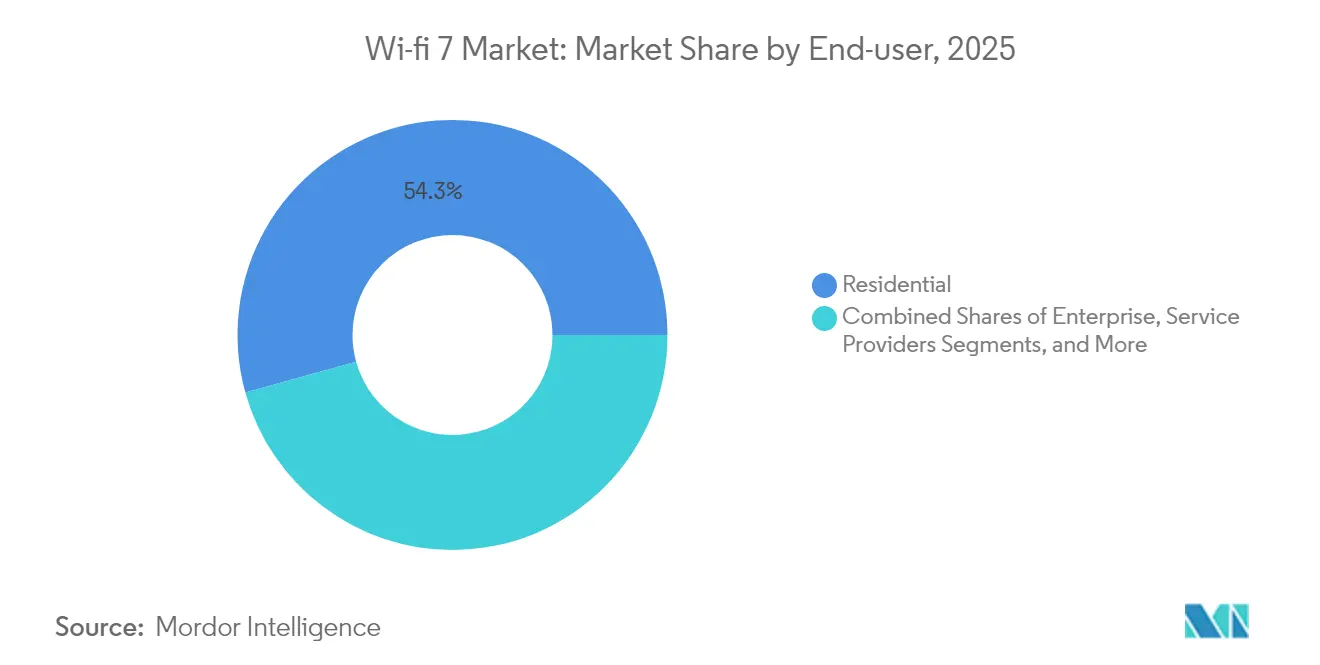

- Por utilizador final, o segmento residencial representou 54,30% da dimensão do mercado de Wi Fi 7 em 2025; os casos de uso industrial e de manufatura estão a avançar a um CAGR de 41,6% até 2031.

- Por configuração de banda de frequência, a banda dupla capturou 79,10% da quota da dimensão do mercado de Wi Fi 7 em 2025, ao passo que os sistemas de banda tripla estão previstos para crescer a um CAGR de 45,5% até 2031.

- Por geografia, a Ásia-Pacífico liderou com uma quota de receita de 40,60% em 2025 no mercado de Wi Fi 7; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 34,7% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Wi Fi 7

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| O agrupamento de CPE de banda tripla por ISPs de Nível 1 acelera os ciclos de renovação doméstica | + 8.5% | Global, com ganhos iniciais na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| A certificação "Wi Fi CERTIFIED 7" da Wi Fi Alliance reduz o risco de interoperabilidade de nível empresarial | + 6.2% | Global | Médio prazo (2-4 anos) |

| Os mandatos de lançamento do espectro de 6 GHz na UE e no Brasil abrem 1,2 GHz de novas faixas de frequência | + 7.8% | Europa, América Latina, com extensão à APAC | Médio prazo (2-4 anos) |

| A corrida dos OEMs para lançar AI-PCs e headsets de XR que ultrapassam o limite de débito de 5 Gbps | + 9.1% | Global, concentrado na América do Norte e na APAC | Longo prazo (≥ 4 anos) |

| As implementações de fibra-até-ao-quarto (FTTR) na China impulsionam a renovação de gateways em menos de 18 meses | + 5.4% | China, com expansão para a região mais ampla da APAC | Curto prazo (≤ 2 anos) |

| A adoção da arquitetura zonal automóvel do 802.11be para streaming na cabine | + 3.2% | Global, liderado pelos mercados automóveis premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Agrupamento de CPE de Banda Tripla por ISPs de Nível 1 Acelera os Ciclos de Renovação Doméstica

O agrupamento de CPE de banda tripla por ISPs de nível 1 acelera os ciclos de renovação doméstica. Prestadores de serviços como a Charter Communications começaram a expedir routers Wi Fi 7 Avançados no final de 2024, contornando o habitual ciclo de substituição do consumidor de quatro anos e garantindo que as dispendiosas linhas de fibra entregam velocidades completas em casa. A Lumen Technologies seguiu-se com um gateway Wi Fi 7 de conceção interna, provando como os subsídios dos operadores podem eliminar os custos iniciais de hardware para os assinantes. A estratégia fideliza os clientes a níveis de banda larga premium, alarga a receita média por utilizador e cria milhões de endpoints de banda tripla que elevam todo o mercado de Wi Fi 7.

A Certificação "Wi Fi CERTIFIED 7" da Wi Fi Alliance Reduz o Risco de Interoperabilidade Empresarial

A certificação "Wi Fi CERTIFIED 7" da Wi Fi Alliance reduz o risco de interoperabilidade empresarial. O lançamento da certificação em janeiro de 2024 pôs fim à hesitação dos compradores ao validar os canais de 320 MHz, a Operação Multi-Ligação e as funcionalidades 4K QAM num processo neutro em relação ao fornecedor. Os pontos de acesso inteligentes da Cisco lançados em dezembro de 2024 foram criados com base neste programa, adicionando autoconfiguração orientada por IA que reduz drasticamente os tempos de implementação.[2]Cisco Systems, "Ficha de Dados dos Pontos de Acesso Cisco Catalyst Wi Fi 7," cisco.com As grandes organizações tratam agora os equipamentos Wi Fi 7 como conformes com as normas, permitindo aquisições em vários locais que estavam pendentes de ratificação.

Os Mandatos de Lançamento do Espectro de 6 GHz na UE e no Brasil Abrem 1,2 GHz de Novas Faixas de Frequência

Os mandatos de lançamento do espectro de 6 GHz na UE e no Brasil abrem 1,2 GHz de novas faixas de frequência. Bruxelas harmonizou a banda 5.945–6.425 MHz para utilização não licenciada, triplicando efetivamente o espectro disponível em comparação com as alocações legadas de 2,4 GHz e 5 GHz. O Brasil espelhou a decisão, permitindo aos fabricantes de equipamentos construir SKUs globais, enquanto as regras preliminares do Ofcom no Reino Unido priorizam o Wi Fi sem licença no interior, reduzindo ainda mais os obstáculos à certificação. Em conjunto, estas medidas tornam os canais de 320 MHz comercialmente viáveis e sustentam o impulso do mercado de Wi Fi 7.

Os OEMs Correm para Lançar AI-PCs e Headsets de XR que Ultrapassam o Débito de 5 GBPS

Os OEMs correm para lançar AI-PCs e headsets de XR que ultrapassam o limite de débito de 5 Gbps. O FastConnect 7900 da Qualcomm integra otimização por IA para manter a latência abaixo de 2 ms durante a operação multi-ligação, um requisito essencial para cargas de trabalho de XR assistidas pela cloud.[3]Qualcomm, "Ficha Técnica do FastConnect 7900," qualcomm.com O silício Wi Fi 7 desenvolvido internamente pela Apple para o iPhone 17 sublinha a importância crucial do desempenho de rádio para a IA no dispositivo e as aplicações imersivas. À medida que os fornecedores associam a experiência de utilizador premium ao wireless multi-gigabit, as conquistas de design para chipsets Wi Fi 7 disparam em telemóveis, portáteis e dispositivos vestíveis, expandindo o mercado endereçável de Wi Fi 7.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevado custo incremental de BoM face ao Wi Fi 6E em smartphones de entrada de gama | - 4.3% | Global, particularmente nos centros de manufatura da APAC | Curto prazo (≤ 2 anos) |

| Atraso de certificação relacionado com AFC para APs externos nos EUA e na EMEA | - 3.7% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Penalização do consumo de energia (acima de 30%) em sensores IoT com restrições de bateria | - 2.8% | Global, concentrado em implementações de IoT Industrial | Longo prazo (≥ 4 anos) |

| Risco de conformidade de ocupação de canal no 6 GHz não licenciado na Índia e na Rússia | - 1.9% | Índia, Rússia e ambientes regulatórios similares | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo Incremental de BoM face ao Wi Fi 6E em Smartphones de Entrada de Gama

Elevado custo incremental de BoM face ao Wi Fi 6E em smartphones de entrada de gama. O suporte para canais de 320 MHz e 4.096-QAM requer projetos avançados de front-end de RF; fornecedores como a Qorvo fornecem módulos multi-antena que aumentam os custos dos telemóveis em 15-25%, o que os fabricantes de telemóveis de baixo custo não conseguem absorver.[4]Qorvo, "Portefólio de Módulos Front-End Wi Fi 7 de Banda Tripla," qorvo.com A diferença confina a adoção inicial do Wi Fi 7 aos modelos topo de gama até que os preços dos componentes baixem, retardando a escala de volume no mercado de massas.

Atraso de Certificação Relacionado com AFC para APs Externos nos EUA e na EMEA

Atraso de certificação relacionado com AFC para APs externos nos EUA e na EMEA. Embora a FCC tenha aprovado as operações de potência padrão em fevereiro de 2024, a coordenação em tempo real com utilizadores incumbentes de micro-ondas acrescenta meses de testes em laboratório e integração de sistemas. As empresas que planeiam cobertura em estádios ou em campus à escala precisam de aguardar pela disponibilização de bases de dados de coordenação automática de frequências devidamente autorizadas, empurrando o reconhecimento de receita dos projetos Wi Fi 7 externos para ciclos fiscais futuros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância do Hardware Impulsiona a Renovação da Infraestrutura

O segmento de hardware gerou 81,35% da receita global em 2025, sublinhando a intensidade de capital associada às novas arquiteturas de RF que não podem ser adaptadas retroativamente. Os pontos de acesso, gateways e chipsets representam a maior parte desta despesa, enquanto as ferramentas de análise de software e os serviços geridos assentam sobre a base instalada e estão a crescer a um CAGR de 40,2%. A dimensão do mercado de Wi Fi 7 para hardware está projetada para se expandir de 5,29 mil milhões de USD em 2025 para 29,02 mil milhões de USD em 2031, validando o foco dos fornecedores em silício, antenas e módulos front-end. Os serviços ainda representam a fatia de crescimento mais rápido do setor de Wi Fi 7, à medida que os ISPs agrupam portais cloud, planos de dispositivo-como-serviço e ferramentas de otimização automatizada.

Os pontos de acesso continuam a ser o maior subsegmento de hardware graças aos ciclos de renovação empresarial e aos locais de alta densidade que exigem designs tri-rádio. Os gateways seguem-se de perto, impulsionados pelos subsídios de CPE de banda tripla. Os chipsets definem o ritmo da inovação: o BCM 6765 da Broadcom e as plataformas Filogic da MediaTek exemplificam silício construído especificamente e ajustado a ambientes de implementação específicos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: As Implementações Internas Lideram a Penetração no Mercado

Os casos de uso interno capturaram 66,20% da receita de 2025, uma vez que escritórios, universidades e apartamentos em altura precisavam de cobertura multi-gigabit sem recabear. Este segmento lidera porque as funcionalidades do Wi Fi 7, como a Operação Multi-Ligação, são excelentes na mitigação de interferências em agrupamentos densos de dispositivos. As aplicações externas, incluindo estádios, Wi Fi municipal e corredores de cidades inteligentes, ficam atrás em valor absoluto, mas estão previstas para crescer a um CAGR de 39,4% até 2031.

A Extreme Networks apresentou APs tri-rádio Wi Fi 7 no festival Zwarte Cross 2024, entregando largura de banda consistente a dezenas de milhares de utilizadores simultâneos. Tais provas de conceito validam o desempenho externo, preparando o terreno para a descarga de prestadores de serviços e atualizações de backhaul à escala da cidade. À medida que os obstáculos regulatórios do AFC forem ultrapassados, as implementações externas sustentarão fluxos de receita incrementais para o mercado de Wi Fi 7.

Por Utilizador Final: A Base Residencial Suporta a Inovação Empresarial

As implementações residenciais detinham uma quota de 54,30% da receita de 2025, ilustrando como os gateways agrupados pelos ISPs criam rapidamente grandes bases instaladas. As fábricas industriais e de manufatura, no entanto, registam o maior crescimento a um CAGR de 41,6% através de redes sem fio sensíveis ao tempo que necessitam de latência determinística. As empresas situam-se no meio: os seus orçamentos financiam primeiro as funcionalidades avançadas, que depois se difundem para o hardware de consumo à medida que as curvas de custo melhoram.

Os ambientes de saúde oferecem um subsegmento especializado onde a telemetria em tempo real e a formação em cirurgia de realidade mista dependem de débitos de gigabit consistentes. Estes cenários exigentes destacam o potencial para os fornecedores de Wi Fi 7 que conseguem otimizar a eficiência energética ao mesmo tempo que cumprem os requisitos regulatórios.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Configuração de Banda de Frequência: A Arquitetura de Banda Tripla Impulsiona o Desempenho

O equipamento de banda dupla ainda domina as expedições com uma quota de receita de 79,10% em 2025, porque as empresas podem adicionar os ganhos de eficiência do Wi Fi 7 às infraestruturas existentes de 2,4 GHz e 5 GHz sem coordenar os canais de 6 GHz. As configurações de banda tripla, no entanto, superam todas as outras categorias a um CAGR de 45,5%, uma vez que desbloqueiam os canais de 320 MHz para atingir picos de gigabit de dois dígitos. A Intel observa que mais de 1.200 modelos de dispositivos já suportam Wi Fi 7 em três bandas, um número que duplicou em menos de 12 meses.

A solução de chip único de banda tripla da MaxLinear atinge 11,5 Gbps na faixa de 6 GHz, demonstrando a capacidade de reserva necessária para cargas de trabalho de IA de borda e media imersivos. As empresas de alta densidade e os locais de eventos especificam cada vez mais designs de banda tripla nos documentos de concurso, uma tendência que redistribuirá as receitas para SKUs de maior valor no mercado global de Wi Fi 7.

Análise Geográfica

A Ásia-Pacífico comandou 40,60% da receita de 2025, uma vez que os operadores chineses transformaram a fibra-até-ao-quarto num padrão de facto. A China Telecom, por si só, cresceu para 193 milhões de linhas de banda larga com 27,3% de penetração de gigabit, o que impõe um ciclo de renovação de gateways à escala nacional muito mais curto do que as normas ocidentais. A proximidade da cadeia de fornecimento favorece iterações rápidas, permitindo aos fornecedores introduzir sucessivos designs de referência Wi Fi 7 em fabricantes contratados em questão de meses.

A América do Norte mantém-se como uma região de adoção precoce premium. A aprovação pela FCC da operação de potência padrão acima de 5.945 MHz desbloqueia as implementações externas, embora a base de dados AFC ainda imponha alguma fricção. Prestadores de serviços como a Charter e a Lumen posicionam os gateways de banda tripla como um diferenciador nos competitivos níveis de gigabit. Os ciclos de renovação empresarial ganham velocidade à medida que a Cisco, a HPE Aruba e a CommScope expedem equipamentos certificados.

A Europa aborda a adoção através da coesão regulatória. A Comissão Europeia harmonizou a banda inferior de 6 GHz em 2024, permitindo aos ISPs e empresas implementar canais de 6 GHz através das fronteiras nacionais sem necessidade de nova certificação. A Vodafone UK concluiu os testes ao router Wi Fi 7 em 2024, sinalizando uma estreia comercial em 2025.

O Médio Oriente apresenta um crescimento significativo até 2031. Os governos integram o Wi Fi 7 em concursos de cidades inteligentes que incluem videovigilância com IA, transporte conectado e experiências turísticas imersivas. Uma demonstração pública no Dubai registou 3,7 Gbps de downlink em equipamento de pré-produção, sublinhando a propagação favorável em layouts urbanos abertos. A América do Sul beneficia do lançamento proativo do espectro pelo Brasil, enquanto os mercados africanos aguardam que os reguladores regionais acompanhem as diretrizes da UIT.

Panorama Competitivo

A camada de chipsets é moderadamente concentrada. A Broadcom, a Qualcomm, a MediaTek e a Intel controlam em conjunto a maioria das conquistas de design, alavancando décadas de propriedade intelectual, contratos com fundições e pilhas de software. O portefólio de segunda geração da Broadcom tem como alvo os gateways residenciais e os APs empresariais. A Qualcomm integra processamento de IA no FastConnect 7900, perseguindo os fatores de forma móvel e de XR. A MediaTek comprime os custos de lista de materiais para dispositivos Android de mercado de massas, enquanto a Intel prioriza as certificações para PC e empresas. O projeto de silício interno da Apple para os rádios Wi Fi 7 no iPhone 17 sinaliza uma integração vertical mais profunda que poderá deslocar o poder de negociação para longe dos fornecedores de mercado.

Os fornecedores de equipamentos diferenciam-se na orquestração cloud, na garantia por IA e na especialização vertical. Os APs inteligentes da Cisco ajustam os planos de canal de forma autónoma e agrupam segurança de confiança zero. A Extreme Networks posiciona o hardware tri-rádio em arenas desportivas, enquanto a Arista Networks estende o agendamento determinístico para os tecidos de campus. Empresas emergentes como a Synaptics visam os nós IoT com chipsets Wi Fi 7 de baixo consumo construídos especificamente.

Os registos de patentes sobre Operação Multi-Ligação, algoritmos de tempo de ativação alvo e máscaras espectrais sugerem corridas sustentadas de I&D. A Meta e a Microsoft apresentaram ambas reclamações que adaptam o Wi Fi 7 para AR/VR, sugerindo que os intervenientes horizontais poderão aventurar-se no design de silício, intensificando ainda mais a rivalidade. O mercado de Wi Fi 7 recompensa assim o controlo do ecossistema tanto quanto o desempenho de rádio bruto

Líderes do Setor de Wi Fi 7

Intel Corporation

Broadcom Inc.

Cisco Systems Inc.

MediaTek Inc.

Qualcomm Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Broadcom divulgou resultados do 2.º trimestre de 15 mil milhões de USD, um aumento de 20% atribuído em parte às vendas de silício Wi Fi 7.

- Abril de 2025: A Furuno Systems apresentou o ponto de acesso ACERA EW750, visando um débito de pico de 9.335 Mbps e expedições anuais de 30.000 unidades.

- Março de 2025: A Arista Networks introduziu APs da série Wi Fi 7 com MIMO 4×4 em três bandas para densidade de nível de estádio.

- Fevereiro de 2025: A Qualcomm registou uma receita do 1.º trimestre de 11,67 mil milhões de USD, um aumento de 18%, citando a procura de telemóveis premium por rádios Wi Fi 7.

Âmbito do Relatório Global do Mercado de Wi Fi 7

O Wi Fi, abreviatura de fidelidade sem fio, é uma tecnologia sem fio que liga dispositivos à internet ou a redes locais através de ondas de rádio. Permite a comunicação sem fio para vários dispositivos em habitações, empresas e espaços públicos.

O mercado global de Wi Fi 7 é segmentado por tipo (hardware e serviço), por aplicação (interno e externo) e por região (América do Norte, Europa, Ásia-Pacífico, América Latina e Médio Oriente e África).

As dimensões e previsões de mercado são fornecidas em termos de valor (USD) para todos os segmentos acima referidos.

| Hardware | Pontos de Acesso |

| Gateways | |

| Routers e Extensores | |

| Chipsets / Módulos | |

| Serviços |

| Interno |

| Externo |

| Residencial |

| Empresarial |

| Industrial e Manufatura |

| Prestadores de Serviços / Cidade Inteligente |

| Banda Dupla (2,4/5 GHz) |

| Banda Tripla (2,4/5/6 GHz) |

| América do Norte |

| América do Sul |

| Europa |

| Ásia-Pacífico |

| Médio Oriente e África |

| Por Tipo | Hardware | Pontos de Acesso |

| Gateways | ||

| Routers e Extensores | ||

| Chipsets / Módulos | ||

| Serviços | ||

| Por Aplicação | Interno | |

| Externo | ||

| Por Utilizador Final | Residencial | |

| Empresarial | ||

| Industrial e Manufatura | ||

| Prestadores de Serviços / Cidade Inteligente | ||

| Por Configuração de Banda de Frequência | Banda Dupla (2,4/5 GHz) | |

| Banda Tripla (2,4/5/6 GHz) | ||

| Por Geografia | América do Norte | |

| América do Sul | ||

| Europa | ||

| Ásia-Pacífico | ||

| Médio Oriente e África |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de Wi Fi 7 até 2031?

Espera-se que o mercado de Wi Fi 7 atinja 35,66 mil milhões de USD até 2031, numa trajetória de CAGR de 32,8%.

Que região lidera atualmente as despesas com Wi Fi 7?

A Ásia-Pacífico lidera com uma quota de receita de 40,60% graças às atualizações de gateways de fibra-até-ao-quarto em larga escala na China.

Por que razão os ISPs estão a agrupar routers Wi Fi 7 de banda tripla?

O agrupamento garante que os assinantes experimentam velocidades multi-gigabit em toda a habitação, suportando níveis de banda larga de preço mais elevado, ao mesmo tempo que cria a base de equipamentos para o mercado de Wi Fi 7.

O que dificulta a implementação de pontos de acesso Wi Fi 7 externos?

Os processos de aprovação de coordenação automática de frequências na banda de 6 GHz acrescentam meses à certificação, atrasando as implementações em estádios e cidades inteligentes.

A que ritmo estão a crescer as implementações industriais e de manufatura de Wi Fi 7?

As aplicações industriais e de manufatura estão previstas para se expandir a um CAGR de 41,6% entre 2026 e 2031, impulsionadas pelos requisitos de redes sem fio sensíveis ao tempo.

Que configuração está a crescer mais rapidamente, banda dupla ou banda tripla?

O equipamento Wi Fi 7 de banda tripla está a avançar a um CAGR de 45,5% porque apenas os rádios de três bandas desbloqueiam os canais de 320 MHz e o débito de pico acima de 10 Gbps.

Página atualizada pela última vez em: