Tamanho e Participação do Mercado de Vyndaqel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

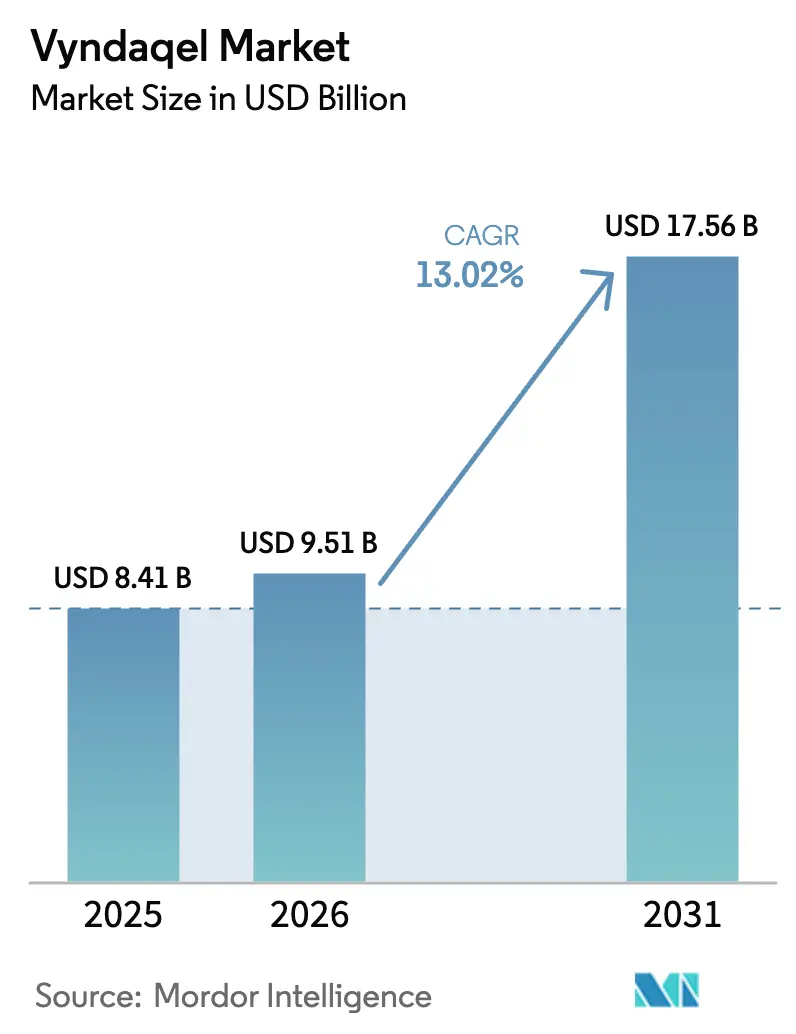

| Tamanho do Mercado (2026) | 9.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.02% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vyndaqel por Mordor Intelligence

O tamanho do mercado de Vyndaqel deve crescer de USD 8,41 bilhões em 2025 para USD 9,51 bilhões em 2026 e está previsto para atingir USD 17,56 bilhões até 2031 a um CAGR de 13,02% no período 2026-2031. O aumento das taxas de diagnóstico, a ampliação do reembolso e uma mudança sustentada do manejo paliativo para a terapia modificadora da doença continuam a ampliar a população tratada. O tafamidis da Pfizer demonstra reduções duradouras na morte cardiovascular e nas hospitalizações, consolidando o uso de primeira linha e incentivando o encaminhamento mais precoce a centros especializados em amiloidose. As designações de Terapia Inovadora para concorrentes de próxima geração, o rastreamento por inteligência artificial que agora reduz o percurso diagnóstico a meras horas e a rápida implantação de centros de excelência aceleram coletivamente a demanda endereçável. A pressão competitiva está aumentando à medida que candidatos de interferência por RNA, silenciamento gênico e CRISPR de dose única avançam em pipelines de estágio tardio, mas esses entrantes também aprofundam a conscientização do mercado e ampliam as opções terapêuticas. A aceitação pelos pagadores está melhorando gradualmente; os gastos do Medicare quadruplicaram entre 2019 e 2021, e as seguradoras privadas estão adotando estruturas baseadas em valor que equilibram preços de tabela elevados com ganhos mensuráveis de resultados.

Principais Conclusões do Relatório

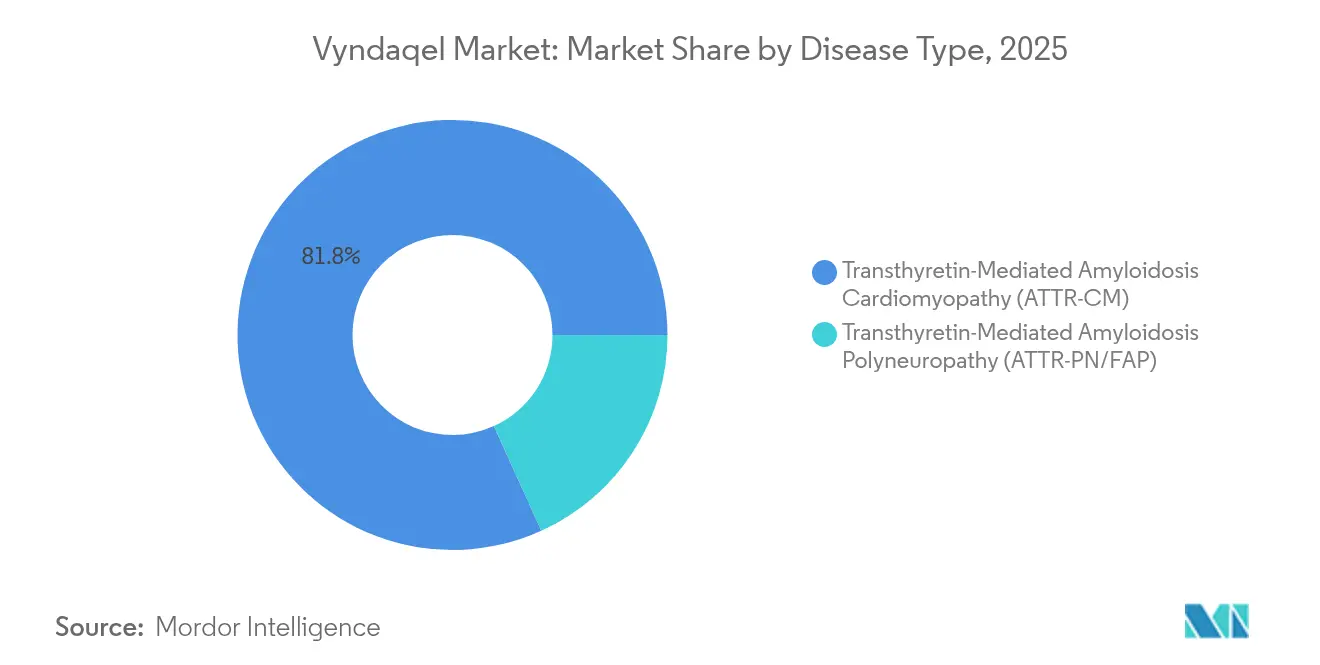

- Por tipo de doença, a ATTR-CM deteve 81,78% da participação do mercado de Vyndaqel em 2025. A ATTR-PN/PAF está projetada para avançar a um CAGR de 15,12% entre 2026-2031.

- Por ambiente do paciente, o atendimento em internação representou 67,95% do tamanho do mercado de Vyndaqel em 2025. O tratamento ambulatorial está se expandindo a um CAGR de 15,05% até 2031.

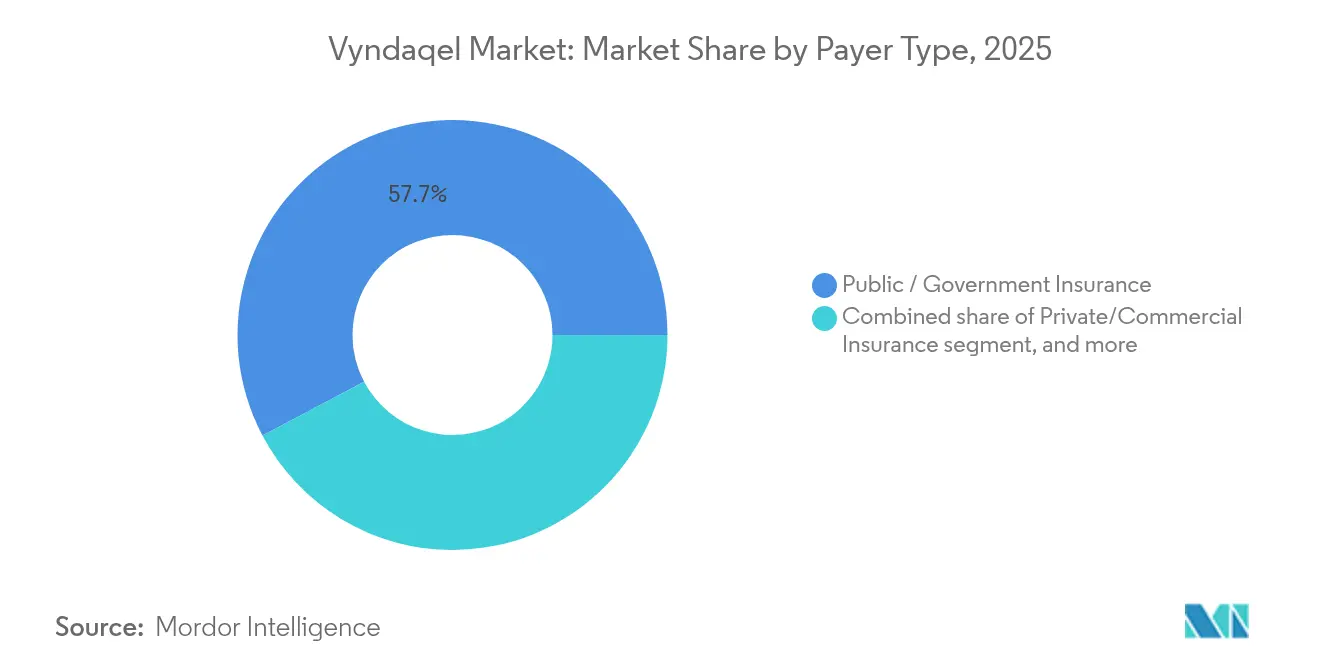

- Por tipo de pagador, os programas públicos e governamentais representaram 57,74% da receita de 2025. O seguro privado apresenta o crescimento mais rápido, com CAGR de 15,33% até 2031.

- Por canal de distribuição, as farmácias hospitalares lideraram com 60,82% de participação em 2025. As farmácias on-line e especializadas estão crescendo a um CAGR de 16,02% ao longo do período de previsão.

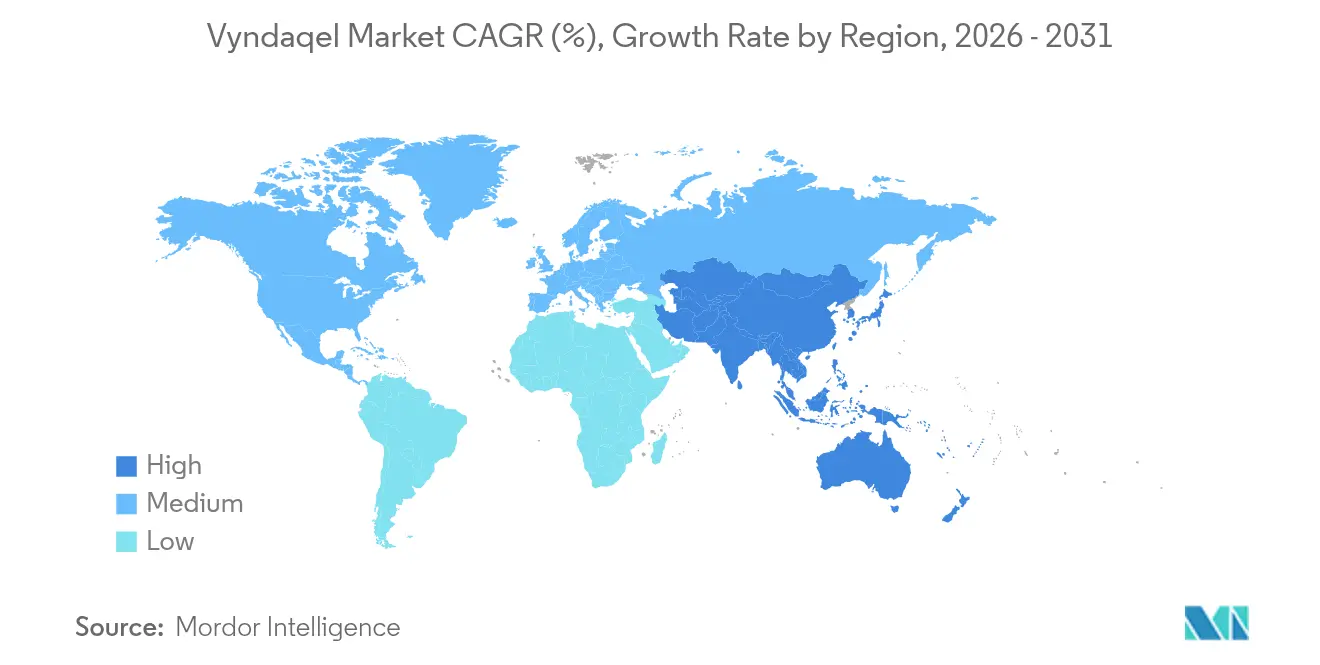

- Por geografia, a América do Norte deteve 41,95% de participação na receita em 2025. A Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 14,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Vyndaqel

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da conscientização sobre a doença e das taxas de diagnóstico | +2.8% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aprovações regulatórias e incentivos para medicamentos órfãos | +2.1% | Estados Unidos e União Europeia | Curto prazo (≤2 anos) |

| Políticas favoráveis de reembolso e compartilhamento de custos | +1.9% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de centros especializados no tratamento de amiloidose | +1.6% | Global, expansão rápida na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Tecnologias diagnósticas não invasivas emergentes | +1.4% | Adoção inicial em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Crescimento da população idosa e carga de doenças cardíacas | +1.2% | Economias desenvolvidas em todo o mundo | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Conscientização sobre a Doença e das Taxas de Diagnóstico

Algoritmos de aprendizado de máquina incorporados em sistemas de prontuário eletrônico agora identificam pacientes de alto risco em 12 horas, uma aceleração notável em comparação com o histórico atraso diagnóstico de 8,6 anos. A Pfizer e colaboradores acadêmicos relataram 93% de sensibilidade no rastreamento de registros de insuficiência cardíaca, desempenho espelhado pelo escore ATTR-CM da Mayo Clinic, que oferece aos não especialistas uma ferramenta prática de triagem. Campanhas de testes genéticos revelam variantes hereditárias, ampliando o grupo tratável além das coortes anteriormente reconhecidas. Iniciativas contínuas de educação médica para cardiologistas e neurologistas reduzem as taxas de diagnóstico incorreto que antes superavam um terço dos casos. Grupos de defesa reforçam o alcance em regiões onde a conscientização sobre amiloidose ainda é incipiente, garantindo que ferramentas aprimoradas se traduzam em identificação no mundo real.

Aprovações Regulatórias e Incentivos para Medicamentos Órfãos

A exclusividade de mercado de sete anos nos Estados Unidos e a proteção de 10 anos na Europa permanecem catalisadores poderosos para a inovação. O candidato CRISPR da Intellia, nexiguran ziclumeran, recebeu o status de Terapia Avançada de Medicina Regenerativa em 2025, acelerando os prazos de revisão. Em paralelo, a Europa aprovou o acoramidis da BridgeBio, o primeiro estabilizador quase completo, estabelecendo um novo referencial de eficácia. As designações de Terapia Inovadora agora se estendem a diagnósticos como o agente de PET da Attralus, sublinhando o compromisso regulatório ao longo do continuum de cuidados. No entanto, a iminente expiração da patente do tafamidis entre 2025-2026 pressagia a entrada de genéricos, introduzindo concorrência de custos em um segmento de preços premium.

Políticas Favoráveis de Reembolso e Compartilhamento de Custos

Iniciativas de assistência ao paciente mitigam lacunas de acessibilidade: 35% dos usuários de tafamidis do Medicare dependem exclusivamente de tais programas, e outros 14% os combinam com cobertura pública. O Esquema de Benefícios Farmacêuticos da Austrália listou recentemente a terapia para polineuropatia hereditária, fortalecendo o precedente na Ásia-Pacífico. Os gastos do bolso por paciente do Medicare caíram de USD 738,34 em 2019 para USD 505,59 em 2021, mas o ônus absoluto permanece elevado em relação à renda dos beneficiários. A adesão de pagadores privados está aumentando junto com contratos baseados em resultados que vinculam o reembolso a ganhos funcionais. À medida que os gastos públicos totais dos EUA se aproximam de USD 1 bilhão anuais, as negociações baseadas em valor estão se intensificando.

Expansão de Centros Especializados no Tratamento de Amiloidose

A Mayo Clinic agora gerencia mais de 2.500 casos por ano, enquanto o Hospital Universitário de Heidelberg trata 1.500, ilustrando a escala global de centros especializados. Os padrões da Sociedade Internacional de Cardio-Oncologia promovem equipes multidisciplinares e protocolos compartilhados, reduzindo a variância regional nos resultados. A designação de centro de excelência da Cleveland Clinic fomenta o acesso a ensaios clínicos e cuidados padronizados, e o Centro Nacional de Amiloidose do Royal Free London alinha a prescrição com as diretrizes do NICE. A rápida expansão de centros na Ásia-Pacífico reflete o aumento dos diagnósticos; unidades recém-credenciadas no Japão, na Coreia do Sul e na Austrália suprem lacunas históricas de acesso.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo da terapia e preocupações com custo-efetividade | -3.2% | Global, mais agudo em mercados sensíveis a preços | Médio prazo (2-4 anos) |

| Pipeline competitivo de terapias alternativas | -2.1% | Mercados desenvolvidos com sistemas de saúde avançados | Curto prazo (≤2 anos) |

| Infraestrutura diagnóstica limitada em regiões em desenvolvimento | -1.5% | América Latina, África, partes do Sul e Sudeste Asiático | Longo prazo (≥4 anos) |

| Potenciais negociações de preços de medicamentos e pressões políticas | -1.3% | Global, liderado por pagadores dos EUA e da UE | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo da Terapia e Preocupações com Custo-Efetividade

Os cálculos do ICER indicam que o tafamidis precisaria de um corte de 96% em seu preço de tabela de USD 268.000 para atingir os limiares tradicionais de custo-efetividade. Os gastos do Medicare escalaram de USD 141,8 milhões em 2019 para USD 655,9 milhões em 2021, uma trajetória que os formuladores de políticas consideram insustentável. O Departamento de Assuntos de Veteranos dos EUA está pilotando protocolos de otimização de dose que poderiam reduzir os gastos sem comprometer a eficácia. A avaliação econômica em saúde é complicada pela limitação de métricas de qualidade de vida para doenças raras, mas os pagadores estão exigindo evidências mais claras de valor pelo dinheiro. Essas dinâmicas alimentam a pressão por contratos de compartilhamento de risco e motivam a consideração de preços de referência em muitos países.

Pipeline Competitivo de Terapias Alternativas

O acoramidis atingiu ≥90% de estabilização da transtirretina e reduziu a mortalidade mais as hospitalizações em 42% em estudos de Fase 3, elevando as expectativas dos médicos. O agente de interferência por RNA da Alnylam, Amvuttra, obteve aprovação da FDA em março de 2025 com um benefício de mortalidade geral de 36%, enquanto a terapia CRISPR de dose única da Intellia registra 90% de redução sérica de TTR e avança para megaensaios de Fase 3[1]New England Journal of Medicine, "CRISPR-Cas9 para Amiloidose por Transtirretina," nejm.org. Cada modalidade promete perfis diferenciados — dosagem menos frequente, resposta mais profunda de biomarcadores ou intenção curativa — que poderiam corroer os volumes de tafamidis. Por outro lado, uma escolha terapêutica mais ampla pode expandir a base tratada, compensando parcialmente a diluição de participação para as marcas estabelecidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Doença: A Dominância da ATTR-CM Impulsiona a Liderança de Mercado

A ATTR-CM gerou 81,78% da receita de 2025, sustentada por sua alta prevalência entre populações em envelhecimento e por vias bem estabelecidas de encaminhamento em cardiologia. O tamanho do mercado de Vyndaqel para este segmento está projetado para crescer de forma constante até 2031, à medida que o diagnóstico mais precoce amplia o grupo elegível. Somente a ATTR-CM do tipo selvagem afeta aproximadamente 400.000 indivíduos em todo o mundo e apresenta uma sobrevida mediana sem tratamento de 2 a 3,5 anos, sublinhando a urgência da terapia. Os fenótipos hereditários se manifestam em idades mais jovens, criando trajetórias de tratamento ao longo da vida que sustentam a estabilidade da receita a longo prazo.

A ATTR-PN/PAF se expande a um CAGR de 15,12% graças aos lançamentos de interferência por RNA, como Amvuttra e Wainua, ambos voltados para o comprometimento neural. O rastreamento genético agora identifica rotineiramente mutações como V30M e V122I, ampliando a detecção além dos agrupamentos históricos. A cintilografia cardíaca não invasiva também diferencia os fenótipos cardíacos dos mistos, orientando a seleção da terapia. Como resultado, os médicos estão adotando uma abordagem mais segmentada: os estabilizadores permanecem centrais para a cardiomiopatia pura, enquanto os agentes de silenciamento gênico ganham tração nos casos neuropáticos. A adoção comercial na ATTR-PN, portanto, complementa, em vez de canibalizar, o mercado de Vyndaqel centrado na ATTR-CM.

Por Ambiente do Paciente: A Mudança para o Ambulatório Acelera a Prestação de Cuidados

Os ambientes de internação ainda representaram 67,95% das administrações de 2025, refletindo a necessidade de monitoramento basal no início da terapia. No entanto, a participação ambulatorial do mercado de Vyndaqel está se expandindo rapidamente com base na conveniência da dosagem oral e em protocolos padronizados que permitem o acompanhamento comunitário. Os centros de amiloidose estão reconfigurando as salas de infusão para apoiar a administração rotineira de vutrisiran, reservando leitos para descompensação aguda ou manejo de comorbidades complexas.

A telemedicina e os dispositivos de monitoramento domiciliar inclinam ainda mais o equilíbrio em direção ao atendimento ambulatorial. Os pacientes valorizam a redução das deslocações e os menores tempos de espera, enquanto os prestadores se beneficiam de custos gerais mais baixos dentro dos modelos de pagamento baseados em valor. Os dados dos sistemas de saúde mostram que o manejo ambulatorial proativo reduz as visitas ao pronto-socorro, reforçando o apoio dos pagadores. À medida que essas eficiências se acumulam, espera-se que a participação do atendimento em internação no mercado de Vyndaqel se contraia gradualmente, apesar do crescimento geral da demanda.

Por Tipo de Pagador: A Adoção pelo Seguro Privado Acelera

A cobertura pública — principalmente Medicare e Medicaid — gerou 57,74% da receita de 2025, pois a ATTR-CM se concentra em adultos mais velhos. O tamanho absoluto do mercado de Vyndaqel financiado por programas governamentais continuará crescendo devido ao envelhecimento demográfico, mas os pagadores comerciais são a fatia de crescimento mais rápido. Os planos de empregadores reconhecem os ganhos de produtividade decorrentes do controle dos sintomas e estão incorporando carve-outs para doenças raras que simplificam a autorização.

Contratos baseados em resultados estão emergindo nos Estados Unidos e na Alemanha, alinhando o reembolso a melhorias no teste de caminhada de seis minutos e à redução do NT-proBNP. Os esquemas de assistência ao paciente permanecem vitais, amortecendo os altos copagamentos e mantendo baixas as taxas de descontinuação. Em mercados de renda baixa a média, o financiamento híbrido que combina fundações filantrópicas com subsídio governamental limitado está se tornando mais comum, elevando gradualmente a penetração do tratamento.

Por Canal de Distribuição: Farmácias Especializadas Transformam os Modelos de Acesso

As farmácias hospitalares mantiveram 60,82% de participação em 2025, pois muitos centros iniciam e dispensam a terapia no local para gerenciar a logística complexa. No entanto, as farmácias especializadas são o canal de expansão mais rápida, captando pacientes que preferem entrega em domicílio e suporte 24 horas por dia, 7 dias por semana. Essa mudança aumenta a adesão e fornece aos fabricantes dados mais ricos do mundo real por meio de hubs dedicados, vantagens que ressoam em um cenário competitivo.

A integridade da cadeia de frio e os protocolos de aconselhamento alinhados ao REMS representam barreiras para os pontos de venda padrão, mas se alinham bem com a infraestrutura das farmácias especializadas. Aplicativos digitais integrados a esses canais lembram os pacientes de tomar o tafamidis, agendar exames laboratoriais e se conectar com enfermeiros educadores. Consequentemente, a participação relativa das farmácias especializadas no mercado de Vyndaqel está prestes a crescer ao longo do horizonte de previsão.

Análise Geográfica

A América do Norte liderou com 41,95% da receita em 2025, apoiada por infraestrutura diagnóstica avançada, fortes redes de centros médicos acadêmicos e ampla cobertura de reembolso. Os gastos do Medicare dos EUA com tafamidis subiram de USD 141,8 milhões em 2019 para USD 655,9 milhões em 2021, sublinhando o acentuado aumento de volume. O Canadá oferece cobertura nacional por meio de formulários provinciais, enquanto o México está construindo novas clínicas de amiloidose, ainda que limitado por restrições orçamentárias. Os principais centros norte-americanos, como Mayo e Cleveland Clinic, tratam milhares de pacientes anualmente, conduzem ensaios clínicos fundamentais e são pioneiros no rastreamento baseado em inteligência artificial que outras regiões emulam.

A Europa contribui com uma parcela significativa do mercado de Vyndaqel, ancorada por centros especializados na Alemanha e no Reino Unido. O Hospital Universitário de Heidelberg trata a maior coorte do continente, enquanto o Centro Nacional de Amiloidose do Reino Unido segue as diretrizes do NICE que colocam o tafamidis no formulário para casos elegíveis de cardiomiopatia. A parceria da BridgeBio com a Bayer acelera o lançamento do acoramidis, aproveitando o alinhamento regulatório transfronteiriço da Europa sob a Agência Europeia de Medicamentos. O reembolso é geralmente abrangente, mas os tetos orçamentários na Itália e na Espanha podem moderar o crescimento da adoção em relação à Alemanha ou à França.

A Ásia-Pacífico é o território de crescimento mais rápido, com CAGR de 14,32%, adicionando volume significativo ao tamanho do mercado de Vyndaqel. A Agência de Produtos Farmacêuticos e Dispositivos Médicos do Japão aprovou múltiplos agentes, oferecendo aos clínicos ampla escolha, enquanto a listagem do Esquema de Benefícios Farmacêuticos da Austrália para polineuropatia hereditária cria um precedente importante. A China está mapeando a prevalência de mutações ATTR e expandindo a capacidade de medicina nuclear, mas os altos custos do bolso limitam a penetração imediata. Índia, Coreia do Sul e Taiwan estão implantando clínicas dedicadas de amiloidose e projetos diagnósticos público-privados. À medida que o envelhecimento populacional se acelera, a contribuição da Ásia-Pacífico para a receita global se expandirá apesar dos ambientes heterogêneos de reembolso.

Cenário Competitivo

A Pfizer gerou USD 3 bilhões com o tafamidis em 2023, mas a exclusividade se esgota a partir de maio de 2026, convidando a concorrência genérica. Enquanto isso, a Alnylam obteve aprovação da FDA para o Amvuttra em março de 2025, tornando-se a primeira terapia de interferência por RNA para manifestações tanto cardiomiopáticas quanto neuropáticas. Seu benefício de mortalidade de 36% a posiciona como uma rival formidável. O Attruby da BridgeBio chegou ao mercado no final de 2024 e registrou vendas de USD 36,7 milhões no primeiro trimestre, superando as previsões dos analistas. Os novos entrantes não apenas dividem a demanda; eles amplificam a atenção sobre a amiloidose por transtirretina e expandem o mercado total endereçável.

A diversidade mecanística é agora uma característica definidora. Os estabilizadores, como tafamidis e acoramidis, competem contra modalidades de silenciamento gênico e edição gênica. O programa CRISPR da Intellia oferece potencial de dose única, desafiando a premissa de dosagem crônica que sustenta a economia dos estabilizadores. Os diagnósticos fazem parte da corrida armamentista: o agente de imagem PET da Attralus recebeu a Designação de Terapia Inovadora, conferindo-lhe um caminho acelerado para o mercado e fortalecendo a proposta de valor combinada de tratamento e diagnóstico.

As alianças estratégicas estão proliferando. A BridgeBio licenciou os direitos europeus para a Bayer, ampliando sua presença comercial sem incorrer no custo total de infraestrutura. A Pfizer está integrando parcerias de rastreamento por inteligência artificial com sistemas de saúde acadêmicos para defender sua participação acelerando o diagnóstico e o início do tratamento. A Alnylam está investindo em evidências do mundo real para demonstrar ganhos funcionais de longo prazo, um diferenciador crítico nos debates de custo-efetividade. O cenário competitivo, portanto, está se intensificando, mas também expandindo a oportunidade geral.

Líderes do Setor de Vyndaqel

Pfizer Inc.

Alnylam Pharmaceuticals

Ionis Pharmaceuticals / AstraZeneca

BridgeBio Pharma (Eidos)

Intellia Therapeutics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Alnylam Pharmaceuticals recebeu aprovação da FDA para o AMVUTTRA (vutrisiran), a primeira terapia de interferência por RNA aprovada para manifestações de ATTR tanto cardíacas quanto de polineuropatia.

- Março de 2025: A Intellia Therapeutics obteve a designação de Terapia Avançada de Medicina Regenerativa da FDA para nexiguran ziclumeran, acelerando um tratamento de dose única baseado em CRISPR.

- Novembro de 2024: A BridgeBio Pharma obteve aprovação da FDA para o Attruby (acoramidis) após ensaios de Fase 3 que demonstraram redução de 42% na mortalidade por todas as causas e hospitalização cardiovascular.

- Novembro de 2024: A Comissão Europeia aprovou o acoramidis (Beyonttra) e acionou um pagamento de marco de USD 75 milhões à BridgeBio pela Bayer.

- Agosto de 2024: A Attralus recebeu a Designação de Terapia Inovadora da FDA para 124I-evuzamitide, um agente de imagem PET pan-amiloide.

- Agosto de 2024: O Esquema de Benefícios Farmacêuticos da Austrália listou terapias para ATTR-PN hereditária, ampliando o acesso em todo o país.

Escopo do Relatório Global do Mercado de Vyndaqel

De acordo com o escopo do relatório, o Vyndaqel (meglumina de tafamidis) estabiliza a proteína transtirretina para combater a cardiomiopatia amiloide por transtirretina (ATTR-CM). Ao prevenir a degradação dessa proteína, o Vyndaqel inibe a formação de depósitos amiloides prejudiciais no coração. Como resultado, reduz significativamente as chances de morte e hospitalização em adultos que enfrentam ATTR-CM do tipo selvagem ou hereditária. O mercado de Vyndaqel é segmentado por tipo de doença, canal de distribuição e geografia. Por tipo de doença, o mercado é segmentado em cardiomiopatia por amiloidose mediada por transtirretina e polineuropatia amiloide familiar. Por canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias on-line e farmácias de varejo. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em USD) para os segmentos acima.

| Cardiomiopatia por Amiloidose Mediada por Transtirretina (ATTR-CM) |

| Polineuropatia por Amiloidose Mediada por Transtirretina (ATTR-PN/PAF) |

| Uso em Internação |

| Uso Ambulatorial |

| Seguro Público / Governamental |

| Seguro Privado / Comercial |

| Pagamento Próprio / Desembolso Direto |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias On-line / Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Doença | Cardiomiopatia por Amiloidose Mediada por Transtirretina (ATTR-CM) | |

| Polineuropatia por Amiloidose Mediada por Transtirretina (ATTR-PN/PAF) | ||

| Por Ambiente do Paciente | Uso em Internação | |

| Uso Ambulatorial | ||

| Por Tipo de Pagador | Seguro Público / Governamental | |

| Seguro Privado / Comercial | ||

| Pagamento Próprio / Desembolso Direto | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias On-line / Especializadas | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Vyndaqel em 2026 e com que rapidez crescerá até 2031?

O mercado totaliza USD 9,51 bilhões em 2026 e está projetado para atingir USD 17,56 bilhões até 2031, refletindo um CAGR de 13,02% no período 2026-2031.

Qual segmento de doença domina as vendas atuais?

A ATTR-CM representa 81,78% da receita de 2025, tornando-a a maior contribuinte para a demanda geral.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico registra o crescimento mais rápido, com CAGR de 14,32% impulsionado por novas aprovações e expansão de centros de excelência.

Como o cenário competitivo está evoluindo?

Novos entrantes, incluindo terapias baseadas em interferência por RNA e CRISPR, estão obtendo aprovações, criando diversidade mecanística e intensificando a concorrência.

Qual é a principal barreira para uma adoção mais ampla da terapia?

O custo da terapia permanece o principal obstáculo; as métricas tradicionais de custo-efetividade sugerem que o preço do tafamidis deve cair consideravelmente para atender aos limiares dos pagadores.

Os ambientes ambulatoriais estão se tornando mais importantes?

Sim. O atendimento ambulatorial está crescendo a um CAGR de 15,05%, pois a dosagem oral e a telemedicina permitem o manejo comunitário, deslocando o tratamento das enfermarias de internação.

Página atualizada pela última vez em: