Tamanho e Participação do Mercado de Videovigilância como Serviço (VSaaS)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

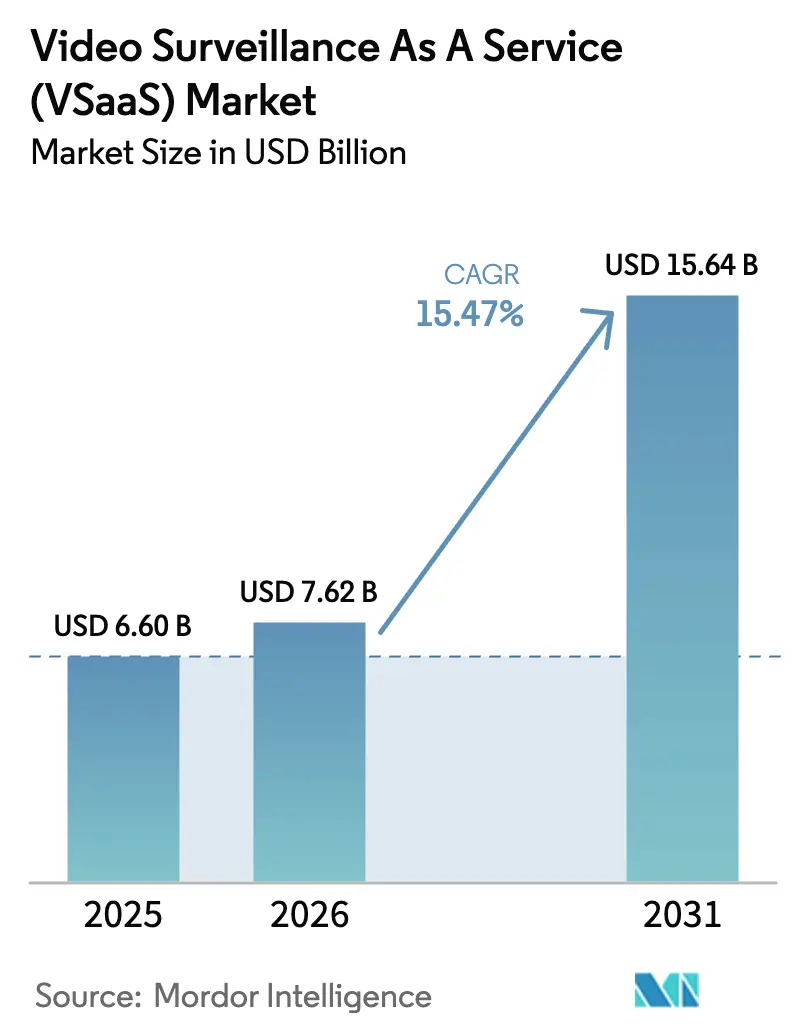

| Tamanho do Mercado (2026) | 7.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

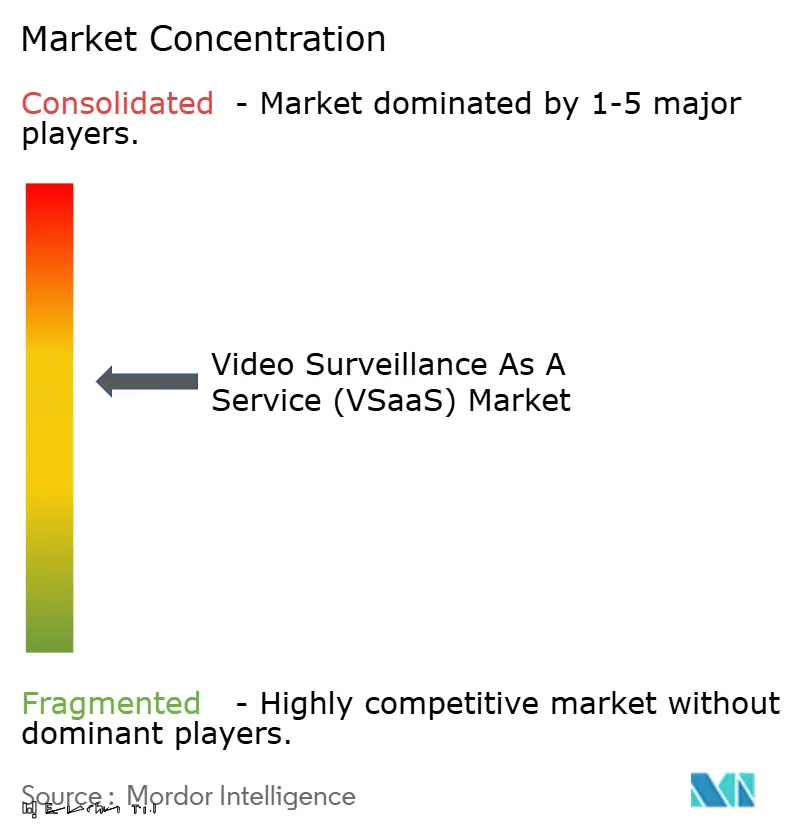

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Videovigilância como Serviço (VSaaS) por Mordor Intelligence

O tamanho do mercado de videovigilância como serviço em 2026 é estimado em USD 7,62 bilhões, crescendo a partir do valor de 2025 de USD 6,60 bilhões com projeções para 2031 mostrando USD 15,64 bilhões, crescendo a um CAGR de 15,47% no período 2026-2031. O impulso decorre da migração das empresas de sistemas de gestão de vídeo locais e intensivos em capital para a entrega em nuvem baseada em assinatura. Câmeras com IA de borda estão reduzindo a largura de banda em até 70% e permitindo que feeds de maior resolução sejam transferidos para a nuvem a um custo sustentável, enquanto os corredores de 5G na China, nos Emirados Árabes Unidos e nos países nórdicos desbloqueiam análises de latência ultrabaixa. Incentivos de seguros, diretrizes de ESG que substituem rondas de vigilância a diesel e orçamentos municipais pós-COVID favorecendo despesas operacionais reforçam a adoção. Coletivamente, esses fatores impulsionam o mercado de videovigilância como serviço em direção a economias de escala, análises mais ricas e maior aceitação como ferramenta operacional estratégica.

Principais Conclusões do Relatório

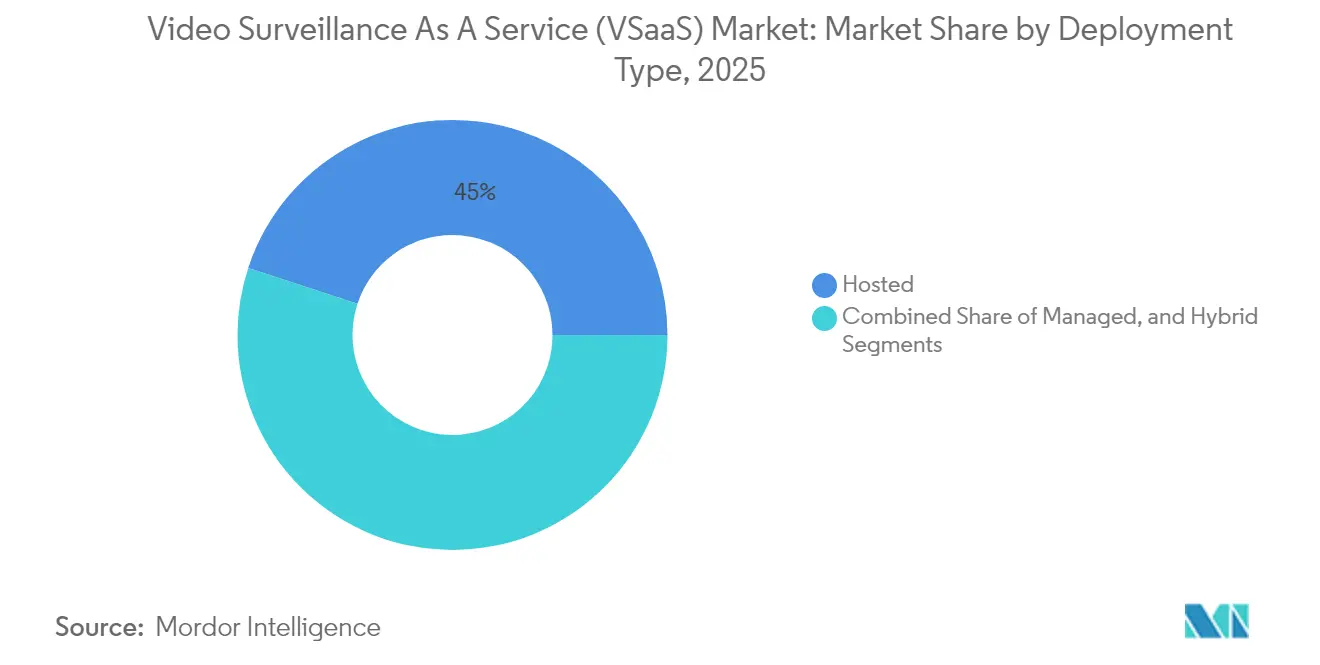

- Por modelo de implantação, as soluções hospedadas detinham 44,95% da participação de receita em 2025; as implantações híbridas estão projetadas para o CAGR mais rápido de 16,97% até 2031.

- Por recurso de IA, os sistemas padrão sem IA retiveram 62,92% da participação do mercado de videovigilância como serviço em 2025, enquanto as ofertas habilitadas para IA estão projetadas para expandir a um CAGR de 17,46%.

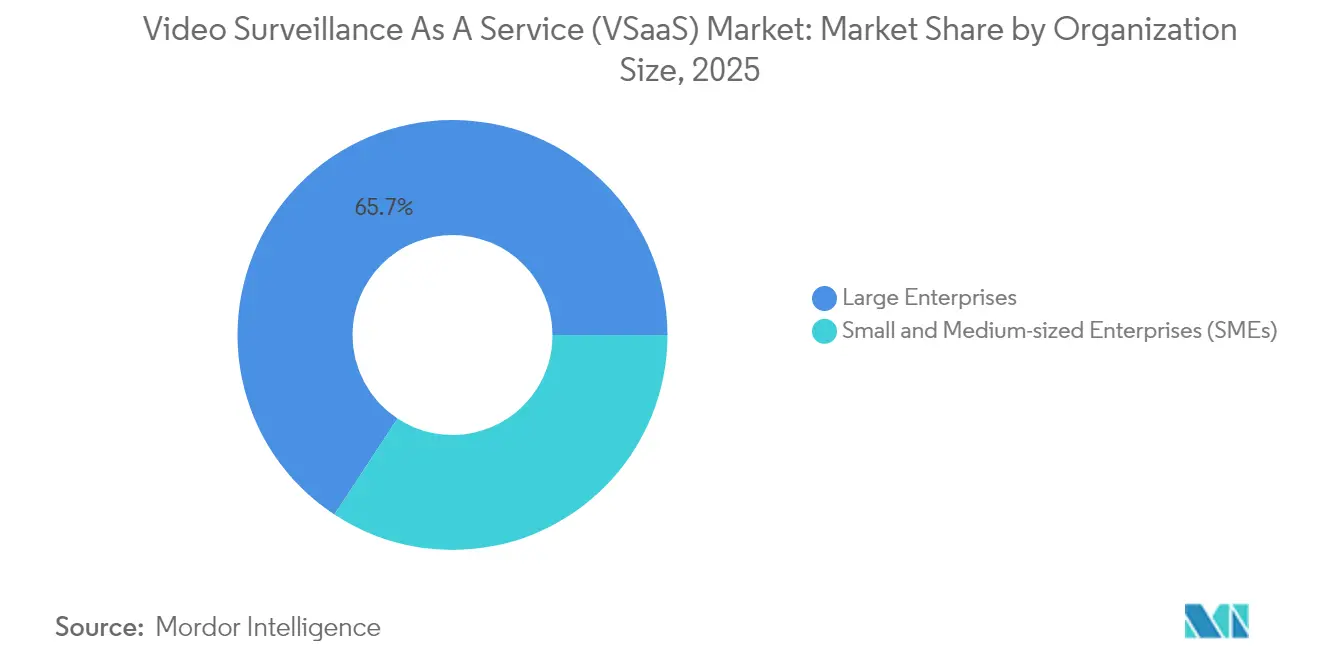

- Por tamanho de organização, as grandes empresas capturaram 65,74% da receita de 2025; as pequenas e médias empresas registrarão o maior CAGR de 16,29% até 2031.

- Por vertical, as aplicações comerciais lideraram com 36,62% de participação em 2025; os projetos de cidades inteligentes e tráfego focados em infraestrutura acelerarão a um CAGR de 15,82%.

- Geograficamente, a América do Norte dominou com 34,91% de participação em 2025, enquanto a Ásia entregará o maior CAGR de 15,93% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Videovigilância como Serviço (VSaaS)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação Rápida de Câmeras com IA de Borda Permitindo Transferência para Nuvem com Custo Eficiente | +2.8% | Global, com adoção antecipada na América do Norte e APAC | Médio prazo (2-4 anos) |

| Expansão Acelerada do 5G em Corredores de Cidades Inteligentes (China, Emirados Árabes Unidos, Países Nórdicos) | +2.1% | Núcleo APAC, com expansão para MEA e Europa | Curto prazo (≤ 2 anos) |

| Descontos em Prêmios de Seguro para Ativos Comerciais Protegidos por VSaaS (EUA, Reino Unido) | +1.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Mandatos de "Vigilância Verde" Orientados por ESG Substituindo Rondas de Vigilância a Diesel (UE) | +1.2% | Europa, expandindo para a América do Norte | Longo prazo (≥ 4 anos) |

| Mudança de Aquisição de Cap-Ex para Op-Ex em Orçamentos Municipais Pós-COVID | +1.9% | Global, com ênfase em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Integração do VSaaS com Resumos de Vídeo por IA Generativa para Prevenção de Perdas no Varejo | +1.8% | América do Norte e Europa, expandindo para APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação Rápida de Câmeras com IA de Borda Permitindo Transferência para Nuvem com Custo Eficiente

As câmeras com IA de borda realizam análises primárias localmente, transmitindo apenas metadados ou clipes críticos para a nuvem, gerando economia de largura de banda e resposta mais rápida a incidentes. A Intel documentou que arquiteturas de segurança multimodal inteligentes reduzem o tráfego de saída em 70% e permitem a conformidade com regras de soberania ao reter imagens brutas no local, aproveitando ainda as análises em nuvem. [1]Grupo de Sistemas Inteligentes, "Desmistificando Sistemas de Segurança Multimodal Inteligentes," Intel, intel.comOs operadores industriais e de infraestrutura globais estão, portanto, ampliando frotas de câmeras 4K sem incorrer em custos de rede proporcionais, impulsionando o mercado de videovigilância como serviço para casos de uso de maior definição.

Expansão Acelerada do 5G em Corredores de Cidades Inteligentes (China, Emirados Árabes Unidos, Países Nórdicos)

Os 800 projetos piloto de cidades inteligentes da China dependem do 5G para interligar milhares de nós, permitindo roteamento dinâmico de vídeo e sistemas de resposta integrados.[2]Força-Tarefa de Cidades Inteligentes da China, "Relatório de Desenvolvimento de Cidades Inteligentes," Comissão de Revisão Econômica e de Segurança EUA-China, uscc.govImplantações similares em escala urbana em Dubai e Helsinque demonstram que a latência de milissegundos transforma os fluxos de trabalho de segurança pública de coleta reativa de evidências para comando situacional ao vivo. Esse diferencial de conectividade posiciona os operadores locais para oferecer serviços diferenciados, sustentando preços premium no mercado de videovigilância como serviço.

Descontos em Prêmios de Seguro para Ativos Comerciais Protegidos por VSaaS (EUA, Reino Unido)

As seguradoras dos EUA e do Reino Unido oferecem reduções de prêmios de 5 a 15% quando os segurados implantam vigilância em nuvem certificada. O impacto atuarial — menores sinistros por roubo, resolução mais rápida de responsabilidades — alimenta modelos explícitos de ROI para varejistas e operadores de logística, convertendo a segurança de centro de custo em ativo de mitigação de riscos. À medida que as evidências atuariais crescem, a adoção vinculada a seguros continua a impulsionar o mercado de videovigilância como serviço.

Mandatos de "Vigilância Verde" Orientados por ESG Substituindo Rondas de Vigilância a Diesel (UE)

O Pacto Verde Europeu incentiva a eletrificação e a redução de emissões nas operações de segurança. Parques logísticos e campi corporativos substituem patrulhas a diesel por câmeras movidas a energia solar e monitoramento em nuvem, reduzindo o consumo de combustível e alinhando-se com os relatórios de escopo 3. As atualizações orientadas por conformidade inserem contratos de VSaaS nos orçamentos de instalações historicamente reservados para operações de frota, ampliando os gastos endereçáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes Requisitos de Nuvem Soberana Dificultando o Armazenamento Transfronteiriço de Imagens (UE) | -2.3% | Europa, expandindo para outras regiões | Curto prazo (≤ 2 anos) |

| Escalada das Taxas de Largura de Banda de Saída em Cidades de Nível 2 e 3 | -1.8% | Global, particularmente em mercados emergentes | Médio prazo (2-4 anos) |

| Preocupações com Aprisionamento de Fornecedor em Torno de Codecs de Vídeo Proprietários | -1.2% | Global | Longo prazo (≥ 4 anos) |

| Reação Pública ao Reconhecimento Facial Contínuo em Democracias (Canadá, Alemanha) | -1.9% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Requisitos de Nuvem Soberana Dificultando o Armazenamento Transfronteiriço de Imagens (UE)

Os reguladores europeus exigem cada vez mais o armazenamento em região para evidências de vídeo. Os fornecedores precisam criar zonas dedicadas ou fazer parceria com provedores locais de IaaS, elevando o custo unitário e complicando o gerenciamento de frotas pan-europeias. A pressão de preços resultante pode desacelerar a conversão para modelos de assinatura em nuvem pura, moderando o crescimento no mercado de videovigilância como serviço em setores com alta carga de conformidade.

Reação Pública ao Reconhecimento Facial Contínuo em Democracias (Canadá, Alemanha)

Moratórias municipais e defensores da privacidade continuam a examinar a correspondência facial ao vivo. Essa tensão obriga os provedores a criar fluxos de trabalho de adesão voluntária, ferramentas de transparência algorítmica selecionáveis em campo e, em algumas cidades, a desativar completamente os recursos biométricos. O compromisso alonga os ciclos de vendas e redireciona os orçamentos de P&D para análises que preservam a privacidade, moderando a adoção de IA no curto prazo no mercado de videovigilância como serviço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: Modelos Híbridos Fazem a Ponte entre a Infraestrutura Legada

Os serviços hospedados representaram 44,95% da receita em 2025, à medida que as empresas adotaram armazenamento, autenticação e gerenciamento de firmware totalmente gerenciados. As configurações híbridas, no entanto, liderarão o segmento com um CAGR de 16,97%, pois as empresas podem conectar NVRs e câmeras existentes à nuvem, mitigando os custos de substituição completa. Esse caminho de pilha dupla torna o híbrido a porta de entrada pragmática para o mercado de videovigilância como serviço para verticais com ativos intensivos, como manufatura e aeroportos. Os fornecedores que oferecem painéis unificados que abstraem dispositivos locais e em nuvem estão conquistando contratos plurianuais e demonstrando perfis de ARR mais estáveis.

A agilidade de migração também ajuda os municípios a cumprir os mandatos de nuvem soberana: os feeds sensíveis permanecem locais enquanto a IA orientada por metadados opera fora do local. Consequentemente, as arquiteturas híbridas servem como proteção contra as regras de localização de dados em evolução, reforçando sua importância estratégica no mercado mais amplo de videovigilância como serviço.

Por Recurso de IA: Soluções Padrão Mantêm Dominância Apesar da Aceleração da IA

As ofertas padrão sem IA detinham 62,92% da receita de 2025, ressaltando que muitas organizações ainda priorizam armazenamento resiliente e acesso remoto básico. No entanto, as assinaturas prontas para IA estão crescendo 17,46% ao ano, refletindo a queda nos custos de computação em GPU e a demanda por análises comportamentais. À medida que mais plataformas em nuvem incorporam modelos pré-treinados nas camadas base, a IA se tornará um requisito básico em vez de um complemento premium, inclinando gradualmente a composição de receita para serviços orientados por inteligência em todo o tamanho do mercado de videovigilância como serviço para segmentos habilitados para IA.

A adoção de IA é mais forte em logística e varejo com múltiplas lojas, onde a detecção de exceções está diretamente ligada aos KPIs de perdas. Esses ganhos mensuráveis de ROI encurtam o retorno do investimento, acelerando a conversão das camadas padrão. Mesmo setores conservadores, como o de serviços públicos, agora realizam projetos piloto de detecção de anomalias para monitoramento de perímetro, sinalizando um aumento inevitável na penetração da IA em todo o setor de videovigilância como serviço.

Por Tamanho de Organização: PMEs Impulsionam o Crescimento Futuro por Meio do Acesso Democratizado

As grandes empresas representaram 65,74% dos gastos de 2025 devido a implantações em múltiplos campi e integrações personalizadas. No entanto, os preços por assinatura e os pacotes de hardware plug-and-play reduzem as barreiras de entrada para as PMEs, que se expandirão a um CAGR de 16,29%. A Verkada, por exemplo, avançou para o segmento de menor porte ao empacotar câmeras, sensores ambientais e licenças de software de cinco anos em uma única fatura, conquistando escolas e clínicas que não possuem equipe de TI em tempo integral.

O afluxo de PMEs diversifica os padrões de demanda — favorecendo aplicativos móveis, atualizações automáticas de firmware e endossos de seguro cibernético incluídos. Esse impulso amplia o tamanho do mercado de videovigilância como serviço para camadas sensíveis a custos e incentiva os fornecedores a introduzir SKUs leves com prazos de contrato mais curtos.

Por Vertical: Aplicações de Infraestrutura Aceleram a Adoção de Cidades Inteligentes

As implantações comerciais permanecem a âncora de receita com 36,62% de participação, particularmente em finanças, varejo e hotelaria, onde conformidade e experiência do cliente convergem. Os projetos de infraestrutura — câmeras de tráfego em cidades inteligentes, hubs de transporte público — registrarão um CAGR de 15,82% à medida que os governos integram feeds de vídeo com camadas de sensores de IoT para orquestrar iluminação, estacionamento e resposta a emergências em tempo real.

O padrão de CFTV de 2025 da Índia exige certificação de cibersegurança e qualidade em conformidade, levando os municípios a plataformas em nuvem que garantem a procedência do firmware e trilhas de auditoria. Tais mandatos reforçam a participação do mercado de videovigilância como serviço para fornecedores certificados e criam modelos de exportação para outras economias emergentes.

Análise Geográfica

A América do Norte liderou com 34,91% da receita em 2025, impulsionada pela normalização antecipada da nuvem, fortes ecossistemas de canais e varejistas nacionais padronizando em plataformas de vídeo SaaS. O estímulo federal para a resiliência de infraestrutura crítica acelera ainda mais as atualizações, e os modelos de risco de seguros incentivam as frotas privadas a migrar. No entanto, o debate público sobre o reconhecimento facial ao vivo impõe variabilidade em nível estadual que os fornecedores devem navegar por meio de licenciamento modular de recursos.

A Ásia-Pacífico crescerá mais rapidamente com um CAGR de 15,93%, à medida que os megaprojetos de cidades inteligentes na China, Índia e Sudeste Asiático demandam frotas de câmeras massivas e gerenciadas centralmente. A densificação do 5G permite que os planejadores urbanos sobreponham análises de IA em cruzamentos e hubs de trânsito, criando provas de conceito que inspiram municípios vizinhos. As regras locais de soberania de dados incentivam parcerias entre marcas globais de VSaaS e operadores de nuvem regionais, moldando um modelo de entrega federado no mercado de videovigilância como serviço.

A Europa combina demanda sofisticada com privacidade rigorosa. A iniciativa de nuvem soberana da UE força a replicação de clusters de armazenamento dentro das fronteiras dos estados-membros, elevando os custos operacionais, mas também fomentando alianças domésticas de IaaS. As regiões nórdicas permanecem exemplos de vigilância habilitada por 5G, enquanto Alemanha e França avançam com cautela sob moratórias de uso biométrico. O Oriente Médio, liderado pelos Emirados Árabes Unidos, investe fortemente em centros de comando integrados, embora a adoção mais ampla na MEA seja limitada por lacunas de conectividade e competências.

Cenário Competitivo

O campo apresenta uma combinação de fabricantes tradicionais de câmeras que adaptam pilhas em nuvem e desafiantes nascidos na nuvem que ampliam o ARR. A avaliação de USD 4,5 bilhões da Verkada ressalta a preferência dos mercados de capitais por receita de assinatura e integração verticalmente orientada de hardware e software. O acordo de SDK de visão computacional da AlwaysAI com a Eagle Eye injeta diferenciação de IA em uma plataforma VMS madura, ilustrando a coopetição em que empresas de análise pura se incorporam em ecossistemas estabelecidos.

Os titulares de hardware, como Hikvision e Dahua, correm para manter a relevância na base instalada expondo APIs REST e lançando arquivos em nuvem em camadas, mas precisam conciliar preocupações com o aprisionamento de codec legado. Os parceiros de canal cada vez mais agrupam planos de financiamento, SLAs de cibersegurança e endossos de seguros, transformando o VSaaS em uma aquisição baseada em resultados ancorada na redução de riscos em vez de contagem de câmeras. À medida que fusões e aquisições consolidam mecanismos de análise de nicho em suítes de plataforma, o mercado de videovigilância como serviço caminha para uma concentração moderada, embora especialistas regionais de cauda longa permaneçam ativos em licitações de cidades inteligentes baseadas em projetos.

O espaço em branco reside na convergência com IoT industrial: plataformas que fundem dados SCADA com vídeo em tempo real para manutenção preditiva podem desbloquear orçamentos multifuncionais. Os fornecedores capazes de obter certificação para padrões de cibersegurança de infraestrutura crítica (IEC 62443, ISO 27001) ganharão vantagens competitivas duráveis à medida que os governos elevam as bases de aquisição.

Líderes do Setor de Videovigilância como Serviço (VSaaS)

ADT Inc.

Johnson Controls International Plc

Axis Communications AB

Avigilon

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Índia promulgou a certificação obrigatória do BIS para todos os dispositivos de CFTV, impulsionando os fabricantes em direção à produção segura por design e abrindo oportunidades para integradores de VSaaS em conformidade.

- Fevereiro de 2025: A Verkada fechou uma rodada de financiamento liderada pela General Catalyst, elevando a avaliação para USD 4,5 bilhões e destinando capital para expansão internacional de canais e P&D de chips de IA.

- Dezembro de 2024: A Convergint fez parceria com a Verkada para agrupar vídeo em nuvem e controle de acesso em contratos de serviço adequados para municípios, alinhando-se com as tendências de aquisição de Op-Ex.

- Outubro de 2024: A alwaysAI integrou seu pipeline de visão computacional ao VMS da Eagle Eye Networks, trazendo detecção de objetos e resumos automatizados para frotas de câmeras em nuvem existentes.

Escopo do Relatório do Mercado Global de Videovigilância como Serviço (VSaaS)

A Videovigilância como Serviço (VSaaS) é uma solução baseada em nuvem que permite aos usuários acessar, armazenar e gerenciar remotamente imagens de vigilância pela internet, afastando-se do hardware local tradicional. Este serviço integra câmeras de vídeo, armazenamento em nuvem e software de gerenciamento, todos acessíveis por meio de portais web ou aplicativos móveis.

O estudo acompanha a receita acumulada por meio da venda de videovigilância como serviço (VSaaS) por vários participantes em todo o mundo. Ele também rastreia os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que sustenta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos pós-COVID-19 e outros fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de videovigilância como serviço (VSaaS) é segmentado por implantação (hospedado, gerenciado e híbrido), vertical (comercial, industrial, residencial, infraestrutura, instalações públicas e governo, e defesa e forças armadas) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América Latina). Os tamanhos e previsões de mercado em relação ao valor (USD) para todos os segmentos acima são fornecidos.

| Hospedado |

| Gerenciado |

| Híbrido |

| VSaaS Padrão (Sem IA) |

| VSaaS Habilitado para IA (Análises, Identificação Facial, Reconhecimento de Placas) |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Comercial | Varejo |

| Serviços Bancários e Financeiros | |

| Hotelaria e Entretenimento | |

| Instalações de Saúde | |

| Centros de Dados e Colocalização | |

| Industrial | Manufatura |

| Energia e Serviços Públicos | |

| Residencial | |

| Infraestrutura | Gestão de Cidades Inteligentes e Tráfego |

| Hubs de Transporte (Aeroportos, Portos Marítimos) | |

| Instalações Públicas e Governo | |

| Defesa e Forças Armadas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | CCG |

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tipo de Implantação | Hospedado | ||

| Gerenciado | |||

| Híbrido | |||

| Por Recurso de IA | VSaaS Padrão (Sem IA) | ||

| VSaaS Habilitado para IA (Análises, Identificação Facial, Reconhecimento de Placas) | |||

| Por Tamanho de Organização | Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | |||

| Por Vertical | Comercial | Varejo | |

| Serviços Bancários e Financeiros | |||

| Hotelaria e Entretenimento | |||

| Instalações de Saúde | |||

| Centros de Dados e Colocalização | |||

| Industrial | Manufatura | ||

| Energia e Serviços Públicos | |||

| Residencial | |||

| Infraestrutura | Gestão de Cidades Inteligentes e Tráfego | ||

| Hubs de Transporte (Aeroportos, Portos Marítimos) | |||

| Instalações Públicas e Governo | |||

| Defesa e Forças Armadas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Austrália | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | CCG | |

| Turquia | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de videovigilância como serviço?

O mercado vale USD 7,62 bilhões em 2026 e está previsto para atingir USD 15,64 bilhões até 2031 a um CAGR de 15,47%.

Qual modelo de implantação está crescendo mais rapidamente?

As implantações híbridas crescerão a um CAGR de 16,97% até 2031, à medida que as empresas conectam câmeras existentes a análises em nuvem sem substituição completa.

Com que rapidez as soluções de VSaaS habilitadas para IA estão se expandindo?

As assinaturas prontas para IA estão projetadas para crescer a um CAGR de 17,46%, superando os pacotes padrão à medida que as análises se tornam parte dos orçamentos de segurança convencionais.

Por que as PMEs estão adotando o VSaaS agora?

Preços de entrada mais baixos, hardware incluído e sobrecarga mínima de TI permitem que as PMEs acessem vigilância de nível empresarial com despesas operacionais previsíveis.

Qual região oferecerá a maior oportunidade de crescimento?

A Ásia-Pacífico registrará um CAGR de 15,93% até 2031, impulsionada por investimentos em larga escala em cidades inteligentes e implantações de infraestrutura de 5G.

Qual é o maior obstáculo regulatório para os provedores de VSaaS?

Os mandatos de soberania de dados na UE e em outras jurisdições exigem armazenamento no país, elevando os custos de infraestrutura e complicando o gerenciamento de frotas transfronteiriças.

Página atualizada pela última vez em: