Tamanho e Participação do Mercado de Pneus da China

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 54.65 Bilhões de dólares |

| Tamanho do Mercado (2030) | 75.33 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.63% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pneus da China por Mordor Intelligence

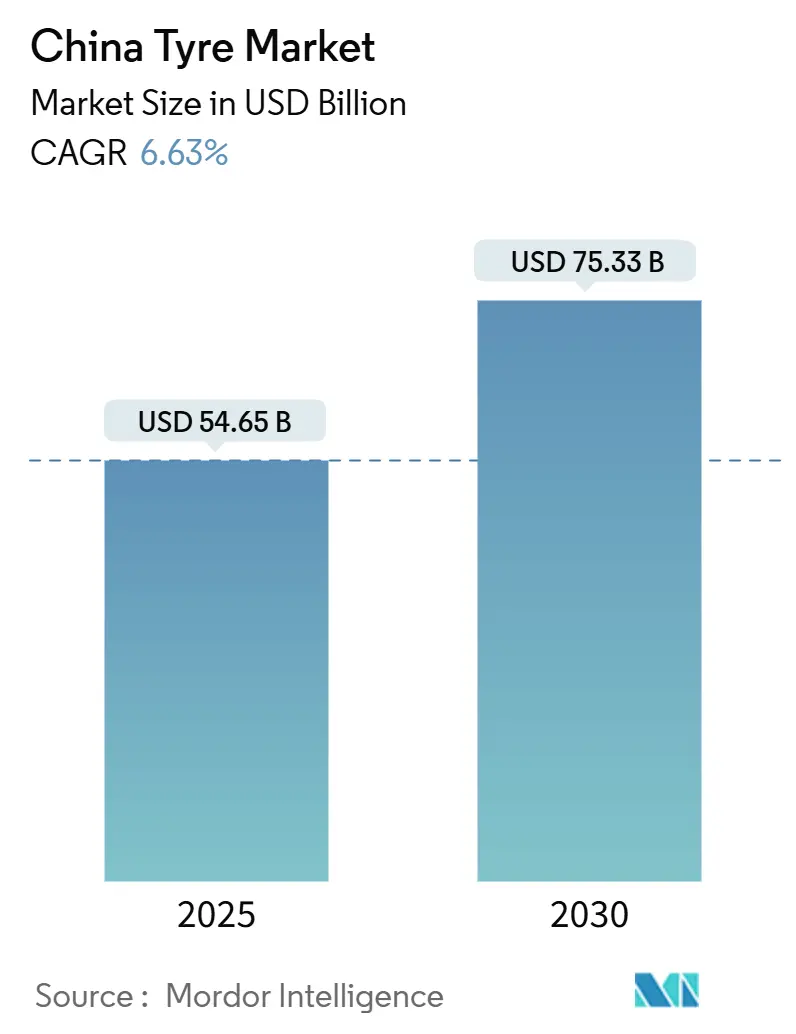

O tamanho do mercado de pneus da China atingiu USD 54,65 bilhões em 2025 e está previsto para alcançar USD 75,33 bilhões até 2030, avançando a um CAGR de 6,63% nesse período. A demanda consistente decorre de uma frota de veículos em expansão, rápida penetração de veículos elétricos (VE) e contínuos investimentos em infraestrutura que elevam os volumes comerciais e especializados. A intensidade competitiva permanece elevada porque os produtores domésticos detêm vantagens de escala, mas enfrentam volatilidade de matérias-primas, escassez de borracha sintética e medidas antidumping em vários destinos de exportação. A premiumização impulsionada por políticas também molda os roteiros de produtos, à medida que regras mais rígidas GB-9743/9744 impulsionam atualizações de compostos, enquanto plataformas digitais B2B agilizam a distribuição e reforçam a transparência de preços. Notavelmente, o mercado de pneus da China foi além das métricas de volume puro; a principal oportunidade de valor agora reside em produtos de ultra-alto desempenho, específicos para VE e habilitados com sensores inteligentes que combinam durabilidade com eficiência energética.

Principais Conclusões do Relatório

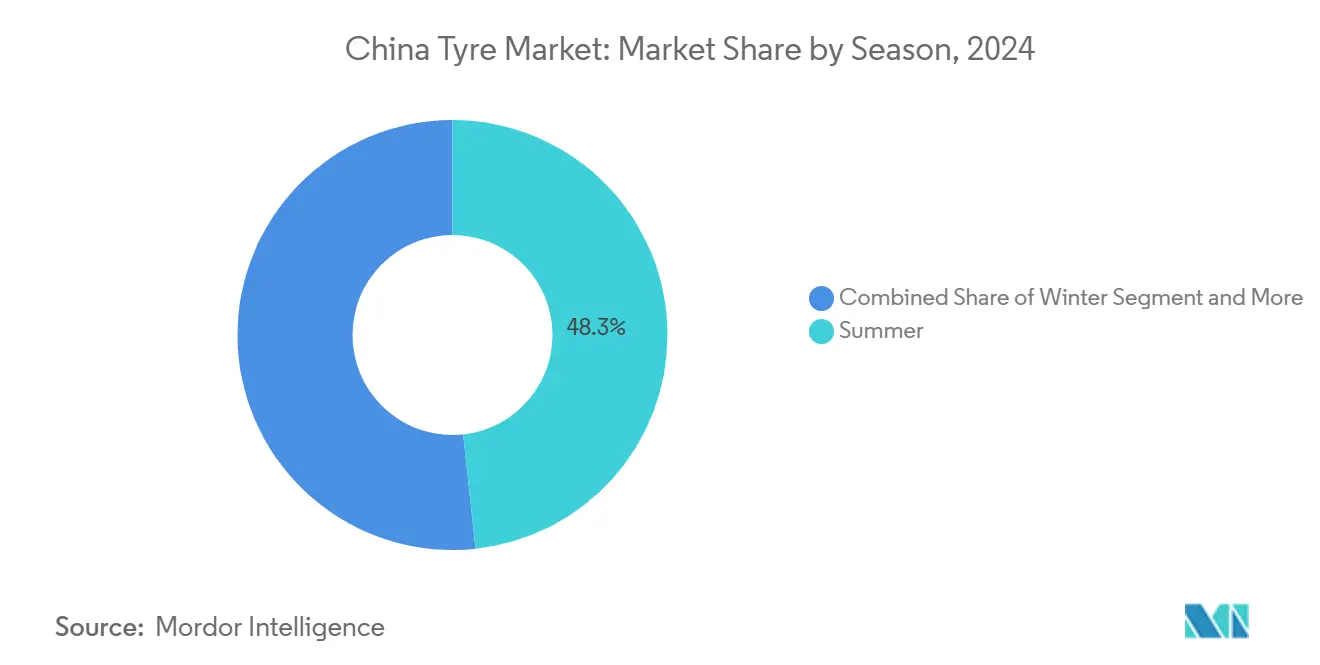

- Por estação, os pneus de verão lideraram com 48,33% da participação do mercado de pneus da China em 2024, enquanto os designs para todas as estações estão projetados para crescer a um CAGR de 7,94% até 2030.

- Por design de pneu, os formatos radiais detinham 91,26% da participação do mercado de pneus da China em 2024 e devem registrar um CAGR de 6,96% até 2030.

- Por tipo de veículo, os pneus para automóveis de passeio capturaram 62,55% da participação do mercado de pneus da China em 2024; o segmento fora de estrada está previsto para expandir a um CAGR de 7,16% até 2030.

- Por aplicação, os pneus para uso em estrada representaram 77,41% do tamanho do mercado de pneus da China em 2024, enquanto as aplicações fora de estrada avançam a um CAGR de 7,54% até 2030.

- Por usuário final, o pós-venda detinha 69,24% da participação do mercado de pneus da China em 2024 e está crescendo a um CAGR de 8,05% até 2030.

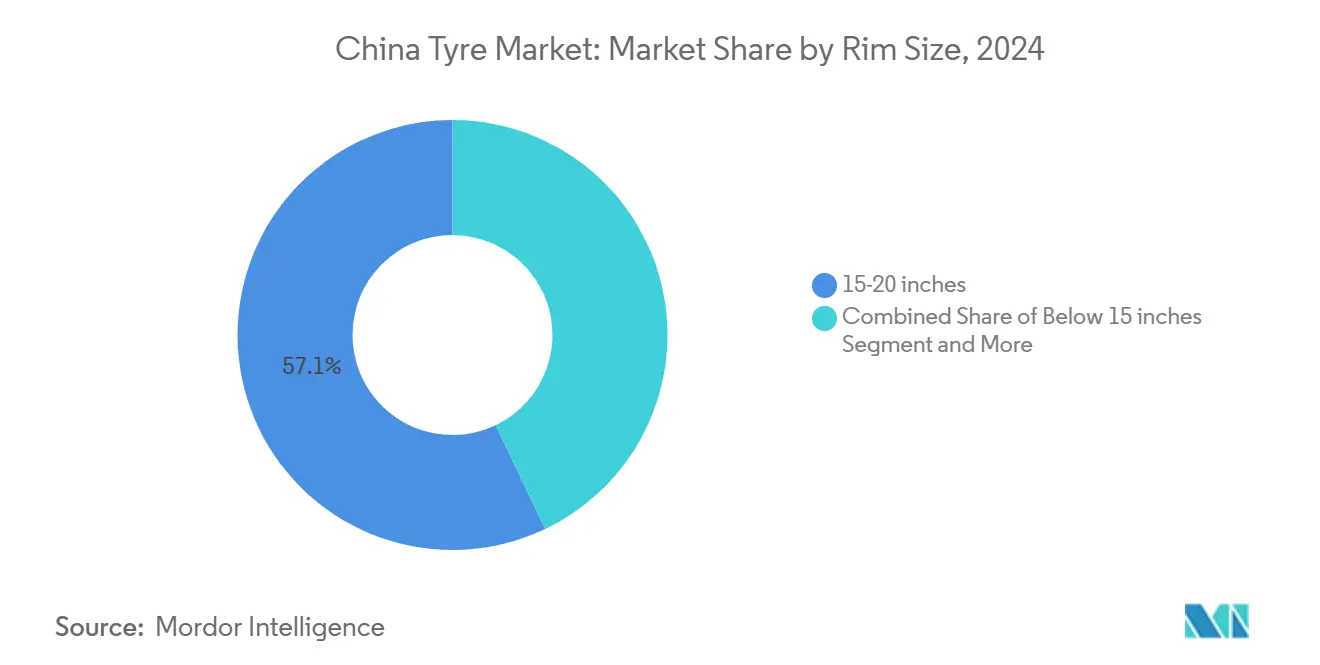

- Por tamanho de aro, os pneus de 15 a 20 polegadas representaram 57,11% da participação do mercado de pneus da China em 2024; os diâmetros acima de 20 polegadas devem registrar um CAGR de 8,66% até 2030.

- Por propulsão, os veículos de combustão interna retiveram 83,12% da participação do mercado de pneus da China em 2024, enquanto os veículos elétricos a bateria lideraram o crescimento com um CAGR de 9,13% até 2030.

Tendências e Perspectivas do Mercado de Pneus da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Frota Aumenta a Demanda por Reposição | +1.8% | Nacional; cidades de Nível 1 a 3 | Médio prazo (2 a 4 anos) |

| Incentivos para VE Impulsionam Pneus de Baixa Resistência | +1.5% | Nacional; ganhos iniciais em Pequim, Xangai, Shenzhen | Curto prazo (≤ 2 anos) |

| Boom de Infraestrutura Impulsiona Volumes OTR e Comerciais | +1.2% | Províncias ocidentais; corredores da Iniciativa Cinturão e Rota | Longo prazo (≥ 4 anos) |

| Migração para Radial Aumenta a Eficiência de Combustível | +0.9% | Nacional; centros comerciais | Médio prazo (2 a 4 anos) |

| Digitalização Transforma a Distribuição de Pneus | +0.7% | Nacional; regiões costeiras do leste | Curto prazo (≤ 2 anos) |

| Regras Mais Rígidas Aceleram a Migração para o Segmento Premium | +0.5% | Nacional; implementação uniforme | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Reposição Decorrente da Expansão da Frota de Veículos

A base instalada de automóveis de passeio e veículos comerciais continua crescendo nas cidades de menor nível, deslocando os padrões de compra de compradores de primeira viagem para compradores recorrentes que buscam reposições de maior qualidade. A utilização da capacidade de aço semissintético permaneceu saudável em 2024 porque as reposições de automóveis de passeio exigiam prazos de entrega mais curtos, enquanto as linhas de caminhões de aço integral operaram abaixo das taxas ideais. Soluções de manutenção preditiva que incorporam sensores em pneus premium permitem que os gestores de frota monitorem a profundidade do sulco e a pressão remotamente, apoiando intervalos de serviço mais longos, mas direcionando a demanda para SKUs de maior margem. À medida que esses produtos habilitados por tecnologia proliferam, o mercado de pneus da China se beneficia de maior poder de precificação e fidelidade à marca. O crescimento das frotas de transporte por aplicativo e de compartilhamento de veículos agrava os ciclos de reposição porque a quilometragem urbana intensa acelera o desgaste. A demanda por reposição oferece um fluxo de receita estável e anticíclico que ajuda a mitigar as oscilações de produção das montadoras.

Incentivos Governamentais para Veículos de Nova Energia Estimulam a Adoção de Pneus de Baixa Resistência ao Rolamento

O esquema de duplo crédito da China e os subsídios de compra catalisam as vendas de VE, tornando a resistência ao rolamento dos pneus um determinante da autonomia da bateria e uma métrica de conformidade regulatória. Os produtores domésticos responderam rapidamente: a ZC Rubber lançou sua linha EV PRO, enquanto o composto de ouro líquido da Sailun visa ganhos de eficiência energética na faixa de 8 a 10% [1]"Comunicado de Imprensa do Composto de Ouro Líquido," Sailun Group, en.sailungroup.com. Os veículos elétricos a bateria criam um ecossistema paralelo para compostos de sílica especializados, designs de carcaça leve e amortecimento de ruído à base de espuma. Os incentivos provinciais em Xangai, Pequim e Shenzhen aceleram ainda mais a adoção urbana, levando os distribuidores a criar zonas de produtos específicos para VE que educam os varejistas sobre as nuances de montagem. Em paralelo, as montadoras globais localizam o fornecimento de pneus para VE para se qualificar para créditos de conteúdo doméstico, firmando contratos de fornecimento de longo prazo que fortalecem a utilização da capacidade em plantas focadas em tecnologia. Essas dinâmicas elevam coletivamente a receita do mercado de pneus da China, ao mesmo tempo em que ampliam a lacuna de desempenho entre fornecedores premium e de commodities.

Boom de Infraestrutura Sustentando os Volumes de Pneus OTR e Comerciais

A Iniciativa Cinturão e Rota e os megaprojetos domésticos mantêm as frotas de equipamentos de construção ativas, gerando demanda robusta por pneus fora de estrada (OTR) com perfis de base larga e compostos resistentes a cortes[2]"Perspectivas de Infraestrutura 2025," Banco Asiático de Investimento em Infraestrutura, aiib.org. As exportações de pneus de engenharia aumentaram durante os primeiros dez meses de 2024, à medida que empreiteiras chinesas enviavam equipamentos para a Ásia Central e a África. A Triangle Tyre e a Guizhou Tyre expandiram as linhas específicas para mineração, e os acordos de fornecimento para montadoras com os principais fabricantes de escavadeiras ancoram ainda mais os volumes. Diâmetros de aro maiores e classificações de lonas mais altas dominam as listas de aquisição porque cargas mais pesadas em caminhões de transporte exigem maior dissipação de calor. Como resultado, o mercado de pneus da China assegura um pilar de crescimento confiável que equilibra as oscilações cíclicas dos automóveis de passeio.

Migração para a Tecnologia Radial em Caminhões e Ônibus para Eficiência de Combustível

Os pneus radiais continuam a substituir a construção diagonal em frotas de serviço pesado porque sua menor resistência ao rolamento reduz o consumo de combustível e prolonga a vida útil da carcaça. Dados operacionais de transportadoras de carga expressa mostram que a conversão de uma frota de caminhões de aço integral de diagonal para radial reduz o consumo de diesel, uma economia suficientemente grande para compensar o preço de compra mais elevado no primeiro ano de serviço. Mandatos governamentais que vinculam os abatimentos fiscais dos operadores de carga a ganhos documentados de eficiência de combustível acrescentam mais impulso, tornando a adoção de radiais um padrão do setor nos centros comerciais ao longo da costa leste. Os fabricantes domésticos melhoraram a qualidade do arame de talão e a uniformidade da tensão da cinta, permitindo que as carcaças radiais sobrevivam a múltiplos ciclos de recapagem e, assim, aumentando a economia do ciclo de vida para operadores de ônibus de longa distância.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da Borracha Comprimindo Margens | –1.4% | Centros de processamento do leste | Curto prazo (≤ 2 anos) |

| Excesso de Capacidade Gerando Guerras de Preços Domésticas | –1.1% | Clusters de fabricação nacionais | Médio prazo (2 a 4 anos) |

| Direitos Antidumping Limitam as Exportações | –0.8% | Regiões costeiras orientadas para exportação | Longo prazo (≥ 4 anos) |

| Escassez de Borracha Sintética de Alta Qualidade | –0.6% | Nacional; segmentos premium | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço da Borracha Natural Comprimindo Margens

Os custos de matérias-primas representam até 70% do preço de fábrica de um pneu, tornando o setor de pneus da China altamente sensível às oscilações do preço do látex. Fabricantes maiores, como a Linglong, empregam hedge em futuros e contratos de longo prazo, mas os fornecedores de segundo nível enfrentam margens brutas comprimidas, restringindo os gastos de capital. A borracha sintética ofereceu alívio parcial, mas os graus premium de SBR usados em pneus para VE permaneceram escassos, forçando decisões de alocação que atrasaram alguns programas de equipamentos originais. Se a volatilidade persistir, a lucratividade de curto prazo em todo o mercado de pneus da China poderá cair, desacelerando o investimento em linhas avançadas de composição.

Excesso de Capacidade Doméstica Intenso Gerando Guerras de Preços

A expansão de capacidade da era de crescimento da China criou um excesso de oferta estrutural, especialmente nas linhas de caminhões e ônibus de aço integral, onde a utilização caiu durante o fraco ciclo de carga de 2024. Guerras de preços se seguiram, corroendo os preços médios de venda nos mercados de menor nível e minando o valor da marca. Os players maiores reagiram fechando linhas diagonais obsoletas, migrando para SKUs de VE de alta margem e abrindo plantas no exterior para diversificar a demanda. Fábricas menores sem certificações de exportação ou profundidade tecnológica lutaram para manter as operações, acelerando a consolidação. O excesso de capacidade também desencoraja a rápida adoção de atualizações de sustentabilidade porque os períodos de retorno se estendem quando os preços unitários caem. Até que a racionalização da capacidade se estabilize, o mercado de pneus da China permanece vulnerável a quedas periódicas de margem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Estação: Pneus para Todas as Estações Ganham Espaço

Os produtos para todas as estações, antes um nicho, agora se beneficiam das narrativas de urbanização e conveniência. Os pneus de verão ainda detinham a maior parte com 48,33% do mercado de pneus da China em 2024, assegurando a maior fatia da participação do mercado de pneus da China. A adoção de pneus para todas as estações cresce a um CAGR de 7,94% até 2030, à medida que os consumidores buscam um único conjunto que funcione durante todo o ano, eliminando as trocas semestrais. Os canais digitais amplificam a tendência ao promover sortimentos simplificados de SKU que reduzem o risco de estoque dos revendedores e aceleram os ciclos de atendimento. Nas províncias mais frias do nordeste, os pneus de inverno mantêm relevância, mas a penetração avança apenas onde se aplicam leis de montagem obrigatória. À medida que o foco regulatório se volta para a resistência ao rolamento, os compostos para todas as estações otimizados para uma faixa de temperatura mais ampla se alinham bem com os requisitos GB-9743, reforçando seu prêmio de crescimento.

O fator conveniência se cruza com a proliferação de redes de serviço expresso que oferecem pacotes de valor de pneus, mais balanceamento, TPMS e alinhamento em uma única parada. Os fabricantes de pneus para todas as estações devem equilibrar a tração na neve com o manuseio em piso molhado, impulsionando o investimento em designs de banda de rodagem multifuncionais. Consequentemente, o mercado de pneus da China testemunha uma corrida tecnológica centrada em ranhuras adaptativas e misturas de polímeros que retêm elasticidade tanto no calor do verão quanto no frio do inverno. Etiquetas RFID incorporadas que rastreiam a quilometragem tornam os programas de garantia mais transparentes, influenciando ainda mais os compradores em direção a marcas estabelecidas.

Por Design de Pneu: Dominância Radial Continua

A construção radial permaneceu a norma indiscutível em 2024, capturando 91,26% do tamanho do mercado de pneus da China e registrando um CAGR de 6,96% até 2030. A menor resistência ao rolamento e o superior gerenciamento de calor da tecnologia se traduzem em economia de combustível para frotas de passageiros e de carga. As metas de redução de carbono do governo atuam como uma alavanca adicional, empurrando os pneus diagonais e cruzados para aplicações de nicho, como agricultura especializada ou mineração em condições severas. Os protótipos sem ar de marcas globais recebem atenção da mídia, mas aguardam escalonamento porque os obstáculos de economia de fabricação e conforto de condução persistem.

As fábricas domésticas atualizam a automação de prensas de cura e moldes de alta precisão para fechar as lacunas de qualidade em relação às importações premium. Essas etapas reposicionam os pneus radiais chineses para classificações de velocidade mais altas e garantias de desgaste de banda de rodagem mais longas, apoiando a aceitação pelas montadoras. Além disso, as frotas valorizam a recapabilidade dos radiais — outra alavanca de custo à medida que as margens do transporte rodoviário de carga ficam mais estreitas. As condições operacionais favorecem os radiais mesmo nas províncias de superfície mista, onde os caminhões transitam entre rodovias e canteiros de obras, indicando a resiliência do design em diferentes ciclos de trabalho no mercado de pneus da China.

Por Tipo de Veículo: Automóveis de Passeio Lideram, OTR Acelera

Os pneus para automóveis de passeio retiveram 62,55% da participação do mercado de pneus da China em 2024, impulsionados pela recuperação da mobilidade pós-pandemia e pelo maior número de proprietários de veículos nas cidades de Nível 2 e 3. As frotas de transporte por aplicativo também acumulam quilometragem mais rapidamente, encurtando os intervalos de reposição. A expansão mais rápida, no entanto, surge nas linhas fora de estrada, que registram um CAGR de 7,16% com o impulso dos megaprojetos de infraestrutura. Caminhões basculantes de mineração pesada e guindastes de construção geram altos preços médios de venda porque seus pneus contêm camadas de reforço especializadas e compostos resistentes a cortes.

Os veículos comerciais leves (VCL) que se beneficiam da demanda do comércio eletrônico representam um meio-termo, exibindo crescimento unitário constante e premiumização em direção a tamanhos de aro maiores e flancos reforçados. A eletrificação de motocicletas em zonas urbanas gera um microssegmento para pneus de scooter de alto torque, onde as cargas de torque exigem pacotes de talão e cinta aprimorados para evitar deslizamento. Coletivamente, essas dinâmicas sustentam um mix de demanda diversificado que protege o mercado de pneus da China contra choques em uma única categoria de veículo.

Por Aplicação: Fora de Estrada Ganha Impulso

Os pneus para uso em estrada dominaram com 77,41% da participação do mercado de pneus da China em 2024, porque os automóveis de passeio e a logística urbana ainda constituem a maioria do parque circulante. Os pneus fora de estrada, abrangendo equipamentos de mineração, construção e agrícolas, expandem a um CAGR de 7,54% até 2030, à medida que os pipelines de projetos da Iniciativa Cinturão e Rota amadurecem. A densidade de receita do segmento é alta, dado que cada pneu OTR de 57 polegadas é vendido a um preço equivalente a dezenas de unidades de automóveis de passeio. Esse poder de precificação ancora a lucratividade das fábricas mesmo quando os custos de matérias-primas aumentam.

Os pneus OTR inteligentes com sensores internos rastreiam temperatura, pressão e ciclos de carga em tempo real, permitindo manutenção preditiva que minimiza o dispendioso tempo de inatividade dos equipamentos. Compostos de banda de rodagem de alta sílica e resistentes a cortes são padrão porque as estradas de transporte em minas e os entulhos de construção representam ameaças severas de abrasão. Tais requisitos técnicos criam barreiras de entrada que fortalecem as margens para fornecedores experientes, amplificando o valor capturado no mercado de pneus da China.

Por Usuário Final: Dominância do Pós-Venda Persiste

A participação de 69,24% do pós-venda no mercado de pneus da China em 2024 sublinha a mudança da dependência das montadoras para modelos de negócios centrados na reposição, e o CAGR de 8,05% do segmento consolida seu papel como principal motor de crescimento. Os consumidores compram online e instalam em centros de serviço nacionais que prometem um atendimento em 45 minutos, estreitando a cadeia logística entre fábricas e usuários finais. A tendência favorece marcas integradas a plataformas digitais e que entregam remessas em pequenos lotes rapidamente.

A recapagem ganha renovado interesse porque as métricas de sustentabilidade e as considerações de custo convergem. Grandes frotas de logística contratam prestadores de serviços de recapagem sob faturamento baseado em quilometragem, reduzindo gastos de capital e resíduos. No entanto, as frotas de VE complicam a adoção da recapagem porque os designs especializados de talão e as metas de ultra-baixa resistência ao rolamento tornam a reutilização da carcaça mais difícil. Para os fornecedores, equilibrar os programas de recapagem com as linhas de VE de próxima geração torna-se um ato de equilíbrio estratégico no mercado de pneus da China.

Por Tamanho de Aro: Tamanhos Maiores Impulsionam o Crescimento

Os tamanhos convencionais de 15 a 20 polegadas detinham 57,11% da participação do mercado de pneus da China em 2024, alinhados com as robustas vendas de sedãs do segmento C e SUVs compactos da China. As tendências de upsizing elevam os diâmetros de aro acima de 20 polegadas, proporcionando o CAGR mais rápido de 8,66% até 2030, à medida que SUVs de luxo e sedãs esportivos premium proliferam. Caixas de roda maiores acomodam perfis de pneu mais largos, melhorando a estabilidade em curvas, mas aumentando a massa não suspensa, de modo que os engenheiros de compostos contra-atacam com cintas de aramida leve e geometria otimizada do apex de talão.

O impulso do estilo de vida aspiracional influencia as escolhas estéticas; os consumidores pagam prêmios por configurações escalonadas ou estéticas de banda de rodagem orientadas para desempenho. Consequentemente, o lucro por pneu aumenta, apoiando o retorno sobre o investimento em prensas de cura avançadas capazes de lidar com tamanhos de baixo perfil. Os produtores de commodities focados em SKUs abaixo de 15 polegadas enfrentam volumes em declínio, levando a atualizações de ferramental ou saídas estratégicas, remodelando assim a alocação de capacidade em todo o mercado de pneus da China.

Por Propulsão: Veículos Elétricos Aceleram

Os veículos de combustão interna ainda representavam 83,12% da participação do mercado de pneus da China em 2024, mas sua participação diminui à medida que os volumes de veículos elétricos a bateria registram um CAGR de 9,13% até 2030. Os VE exigem recursos de baixa resistência ao rolamento, alto índice de carga e amortecimento de ruído. A tecnologia de inserção de espuma e o sequenciamento de padrões reduzem os decibéis na cabine, um fator crucial quando o ruído do trem de força está ausente. A Sailun e a ZC Rubber introduziram programas dedicados de VE com bandas de rodagem aprimoradas com grafeno, anunciando 6% a mais de autonomia nos testes de certificação das montadoras.

Os trens de força híbridos apresentam perfis de torque únicos que aceleram o desgaste irregular da banda de rodagem, de modo que as bandas de rodagem de múltiplos compostos que variam em dureza nos ombros e cintas centrais ganham espaço. Os protótipos de células de combustível, embora incipientes, requerem características similares de baixa resistência, posicionando os fornecedores para aproveitar a pesquisa e desenvolvimento compartilhada. À medida que a diversidade de propulsão se amplia, o mercado de pneus da China aumenta sua demanda por agilidade de portfólio e avanços em ciência dos materiais.

Análise Geográfica

A costa leste da China, particularmente Shandong, Jiangsu e Zhejiang, abrigava uma parcela significativa da capacidade instalada em 2024, conferindo a essas províncias ecossistemas de fornecedores incomparáveis e acesso eficiente a portos de exportação [3]"Parque de Veículos Regional 2025," Associação Chinesa de Fabricantes de Automóveis, caam.org.cn. Shandong conta com Linglong, Triangle e Sailun entre seus players estabelecidos, combinando pipelines de matéria-prima polimérica, reservas de mão de obra qualificada e logística madura. A especialização da produção se aprofunda à medida que as fábricas dentro de parques industriais se agrupam em torno de tecnologias específicas, como radiais de aço semissintético ou moldes OTR de grande porte, aproveitando utilidades compartilhadas para reduzir os custos unitários.

As províncias ocidentais, incluindo Xinjiang, Mongólia Interior e Shanxi, registram o maior crescimento de demanda porque os projetos de mineração e energia consomem pneus de serviço pesado em ritmo acelerado. Os governos provinciais aprovam ramais ferroviários e centros de armazéns integrados que encurtam as linhas de abastecimento das fábricas do leste, mas os crescentes custos logísticos ainda justificam a migração de capacidade. O proposto local OTR da Triangle Tyre na Mongólia Interior exemplifica uma onda de descentralização projetada para aproximar a produção dos usuários finais e moderar os custos de frete.

As zonas econômicas do sul, Guangdong, Guangxi e Fujian, desfrutam de forte impulso de reposição à medida que as taxas de propriedade de veículos sobem junto com as rendas domiciliares. Sua proximidade com as nações produtoras de borracha do Sudeste Asiático oferece economias de frete nas importações de borracha natural. A penetração de VE acelera em Shenzhen e Guangzhou, onde as políticas municipais priorizam frotas de emissão zero, levando os varejistas a estocar pneus específicos para VE de forma proeminente. A variância regional no mix de veículos, perfis de renda e incentivos de políticas enriquece coletivamente a diversidade de oportunidades no mercado de pneus da China.

Cenário Competitivo

Os players domésticos controlavam um volume significativo de remessas de unidades em 2024, com Hangzhou Zhongce (ZC Rubber), Shandong Linglong e Sailun Group ancorando o topo da classificação. Esses produtores exploram economias de escala, integram verticalmente o fornecimento de borracha sintética e agem rapidamente na localização de produtos para plataformas de VE. As grandes empresas internacionais Michelin, Bridgestone e Continental defendem nichos premium por meio de valor de marca e pesquisa e desenvolvimento avançada, frequentemente fazendo parcerias com montadoras domésticas para garantir montagens de médio-premium.

Estrategicamente, as principais empresas chinesas buscam a fabricação no exterior como proteção contra tarifas antidumping. A premiumização de produtos é paralela à diversificação geográfica; ambas as iniciativas visam elevar as margens brutas que as guerras de preços deprimem domesticamente. A transformação digital tornou-se um terceiro pilar competitivo. As linhas de fabricação conectadas à nuvem da ZC Rubber implantam inspeção por visão de máquina para reduzir as taxas de defeitos, enquanto a Continental reformou sua unidade de Hefei com manutenção preditiva baseada em inteligência artificial que aumenta o tempo de atividade das prensas.

As iniciativas de economia circular também ganham destaque: a Guizhou Tyre pilotou uma instalação de pirólise que converte pneus em fim de vida em negro de fumo recuperado, visando os scorecards de sustentabilidade das montadoras. Tais iniciativas reforçam as reputações corporativas e satisfazem os KPIs em evolução dos clientes, aprimorando o posicionamento competitivo no mercado de pneus da China.

Líderes do Setor de Pneus da China

Hangzhou Zhongce Rubber Co., Ltd.

Shandong Linglong Tyre Co., Ltd.

Sailun Group Co. Ltd.

Triangle Tyre Co., Ltd

Guizhou Tyre Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Sailun Group, por meio da Sailun (Shenyang) Tire, concordou em adquirir 100% do capital da Bridgestone (Shenyang) Tire por RMB 265 milhões (USD 37 milhões).

- Julho de 2024: A Yokohama anunciou uma nova fábrica de pneus para automóveis de passeio em Hangzhou, Zhejiang, com capacidade inicial de 9 milhões de unidades.

- Junho de 2024: A Continental concluiu a expansão da quarta fase de sua fábrica de Hefei, com meta de 18 milhões de pneus para passageiros e caminhões leves até 2027.

- Abril de 2024: A Double Coin inaugurou sua fábrica expandida em Anhui, estreando pneus 205/60 R16 92V desenvolvidos para veículos de nova energia.

Escopo do Relatório do Mercado de Pneus da China

| Verão |

| Inverno |

| Todas as Estações |

| Radial |

| Diagonal |

| Não Pneumático / Sem Ar |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Caminhões e Ônibus Comerciais Pesados |

| Motocicletas e Bicicletas |

| Fora de Estrada e Especialidade (OTR, Agricultura, Mineração, Corrida) |

| Em Estrada |

| Fora de Estrada (Construção, Mineração, Agricultura) |

| OEM |

| Pós-Venda (Reposição e Recapagem) |

| Abaixo de 15 Polegadas |

| 15 a 20 Polegadas |

| Acima de 20 Polegadas |

| Veículos de Combustão Interna |

| Veículos Elétricos a Bateria |

| Veículos Híbridos e de Célula de Combustível |

| Por Estação | Verão |

| Inverno | |

| Todas as Estações | |

| Por Design de Pneu | Radial |

| Diagonal | |

| Não Pneumático / Sem Ar | |

| Por Tipo de Veículo | Automóveis de Passeio |

| Veículos Comerciais Leves | |

| Caminhões e Ônibus Comerciais Pesados | |

| Motocicletas e Bicicletas | |

| Fora de Estrada e Especialidade (OTR, Agricultura, Mineração, Corrida) | |

| Por Aplicação | Em Estrada |

| Fora de Estrada (Construção, Mineração, Agricultura) | |

| Por Usuário Final | OEM |

| Pós-Venda (Reposição e Recapagem) | |

| Por Tamanho de Aro | Abaixo de 15 Polegadas |

| 15 a 20 Polegadas | |

| Acima de 20 Polegadas | |

| Por Propulsão | Veículos de Combustão Interna |

| Veículos Elétricos a Bateria | |

| Veículos Híbridos e de Célula de Combustível |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de pneus da China em 2025 e qual é a previsão de crescimento?

O tamanho do mercado de pneus da China é de USD 54,65 bilhões em 2025 e está previsto para crescer a um CAGR de 6,63% para alcançar USD 75,33 bilhões até 2030.

Qual segmento de veículos impulsiona a maior demanda por pneus na China?

Os pneus para automóveis de passeio lideram, detendo 62,55% de participação em 2024, embora os pneus fora de estrada apresentem o crescimento mais rápido com base nas necessidades de infraestrutura.

Qual é o design de pneu dominante na China?

A construção radial domina com 91,26% de participação e continua a expandir devido às vantagens de eficiência de combustível e durabilidade.

Quais tamanhos de aro estão ganhando popularidade na China?

Os diâmetros acima de 20 polegadas exibem o crescimento mais rápido, impulsionados pelas vendas de SUVs premium e sedãs de luxo que favorecem rodas maiores por desempenho e estética.

Página atualizada pela última vez em: