Taille et part du marché de l'énergie solaire au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

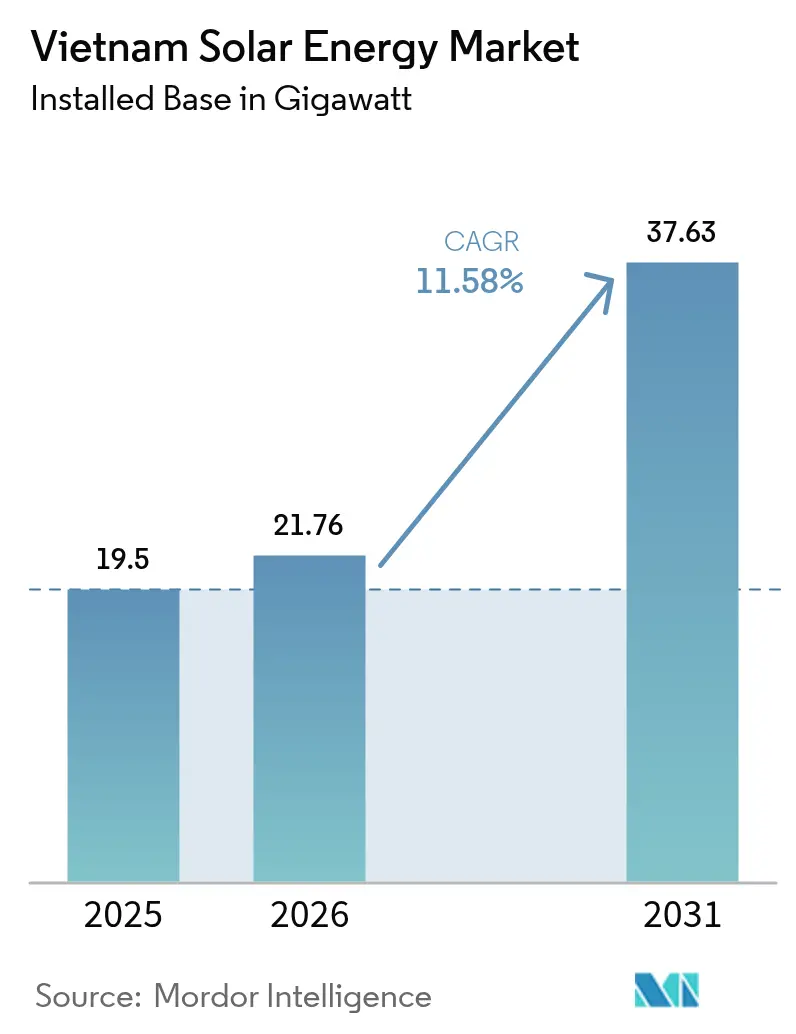

| Taille du marché de l'année de base (2025) | 19.5 gigawatt |

| Volume du Marché (2026) | 21.76 gigawatt |

| Volume du Marché (2031) | 37.63 gigawatt |

| Taux de croissance (2026 - 2031) | 11.58% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire au Vietnam par Mordor Intelligence

La taille du marché de l'énergie solaire au Vietnam était évaluée à 19,5 gigawatts en 2025 et devrait progresser de 21,76 gigawatts en 2026 pour atteindre 37,63 gigawatts d'ici 2031, à un TCAC de 11,58 % pendant la période de prévision (2026-2031).

La courbe ascendante reflète la recalibration des politiques à la suite de l'expiration du tarif de rachat (FIT) en 2020, l'expansion du Plan de développement de l'énergie VIII (PDP8) et la déflation continue des coûts des modules. Les appels d'offres fonciers compétitifs pour les installations flottantes, le déploiement des contrats d'achat d'électricité directs (DPPA) et les achats de centres de données pour une alimentation propre 24h/24 et 7j/7 soutiennent la dynamique de la demande, tandis que le développement des réseaux de transport et l'incertitude des tarifs de rachat atténuent le risque de mise en service à court terme. Les dépenses d'investissement en modules ont diminué de 36 % entre 2020 et 2024, comprimant les coûts nivelés à l'échelle des services publics en dessous de 0,04 USD par kWh dans les provinces à fort ensoleillement, et les financements climatiques concessionnels amplifient l'appétit du secteur privé. Malgré la congestion du réseau dans le sud et les goulots d'étranglement dans l'exécution des grands projets, les mandats hybrides solaire-plus-stockage et les engagements d'achat des entreprises positionnent le marché de l'énergie solaire au Vietnam pour une croissance à deux chiffres jusqu'en 2030.

Principaux enseignements du rapport

- Par technologie, le photovoltaïque solaire a capté 100,00 % de la part du marché de l'énergie solaire au Vietnam en 2025 et devrait croître à un TCAC de 11,58 % jusqu'en 2031.

- Par type de réseau, les systèmes connectés au réseau représentaient 99,88 % de la capacité installée en 2025, tandis que le segment hors réseau devrait se développer à un TCAC de 15,12 % jusqu'en 2031.

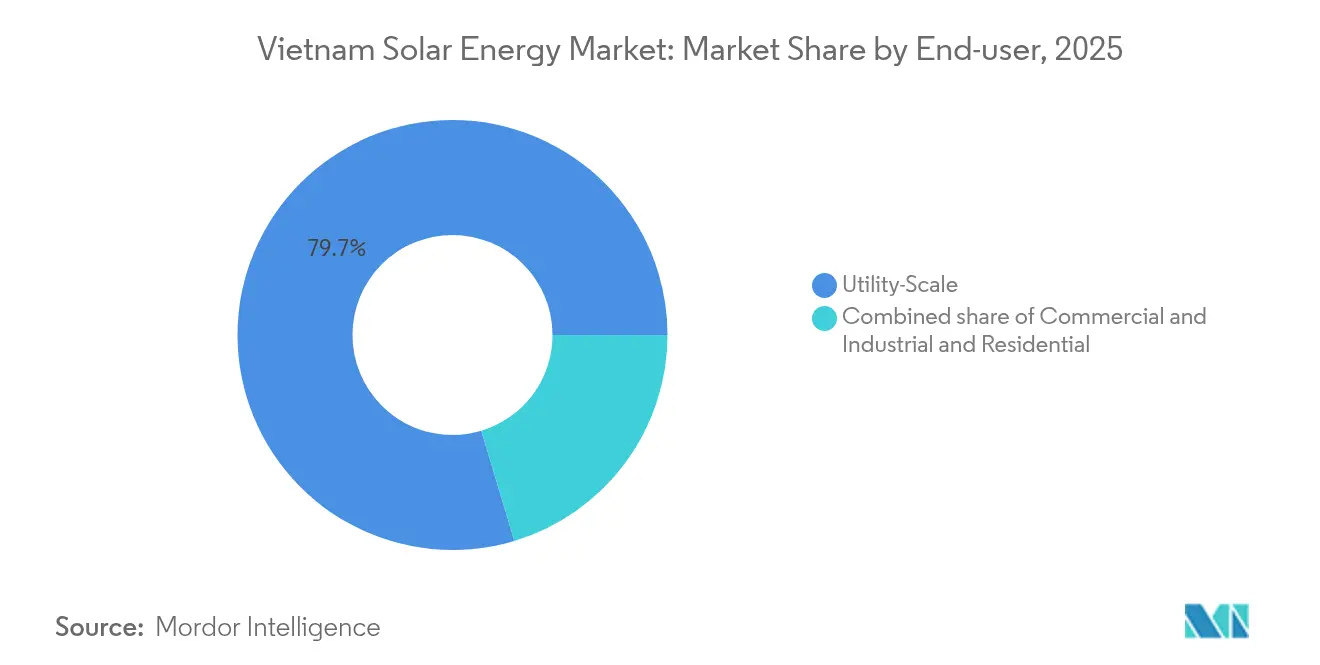

- Par utilisateur final, les projets à l'échelle des services publics représentaient 79,65 % de la taille du marché de l'énergie solaire au Vietnam en 2025 ; les installations commerciales et industrielles devraient progresser à un TCAC de 14,26 % sur la période 2026-2031 dans le cadre du dispositif DPPA.

- Sur le plan géographique, les provinces de Ninh Thuan, Binh Thuan et Tay Ninh représentaient environ 64,50 % de la capacité de 2025 ; les provinces du nord constituent le groupe à la croissance la plus rapide, avec un TCAC prévisionnel de 12,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie solaire au Vietnam

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tarifs de rachat subventionnés et dispositifs de comptage net pour les installations en toiture | +1.80% | National, avec une adoption plus élevée à Hô-Chi-Minh-Ville, Hanoï et Da Nang | Court terme (≤ 2 ans) |

| Le Plan de développement de l'énergie VIII portant l'objectif solaire à 34 GW d'ici 2030 | +3.20% | National, priorité à Ninh Thuan, Binh Thuan, Tay Ninh | Long terme (≥ 4 ans) |

| Les contrats d'achat d'électricité d'entreprise et les lignes de financement vert accélérant la demande commerciale et industrielle | +2.40% | Zones industrielles des provinces du sud | Moyen terme (2-4 ans) |

| Baisse des dépenses d'investissement des modules photovoltaïques de premier rang (-36 % 2020-24) | +2.10% | Chaîne d'approvisionnement mondiale, déploiement à l'échelle nationale | Court terme (≤ 2 ans) |

| Essor des constructions de centres de données avec achats d'énergies renouvelables 24h/24 et 7j/7 | +1.60% | Zones métropolitaines de Hô-Chi-Minh-Ville et Hanoï | Moyen terme (2-4 ans) |

| Appels d'offres fonciers provinciaux favorisant le photovoltaïque flottant | +1.30% | Delta du Mékong, Hauts Plateaux du Centre | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le Plan de développement de l'énergie VIII portant l'objectif solaire à 34 GW d'ici 2030

La décision 768, publiée en avril 2025, a révisé le PDP8, portant le plafond solaire 2030 à 46,5-73,4 GW et imposant un stockage d'énergie par batterie équivalant à au moins 10 % de la puissance nominale avec une durée de 2 heures.(1)Ministère de l'Industrie et du Commerce, "Décision 768/QD-TTg portant révision du PDP8," moit.gov.vn Les promoteurs financent désormais des installations lithium-ion coûtant entre 200 et 250 USD par kWh, ajoutant entre 40 et 50 millions USD à une centrale de 100 MW, tout en débloquant des tarifs de pointe vespérale supérieurs de 30 à 40 % aux tarifs de mi-journée. Ninh Thuan et Binh Thuan ont rationalisé les procédures d'autorisation pour les projets dépassant le seuil de stockage, tandis que les provinces du nord sont en retard en raison d'une infrastructure de réseau plus faible. Électricité Vietnam estime que 15 milliards USD de nouvelles lignes de transport sont nécessaires pour absorber les volumes du PDP8, mais les dépenses annuelles s'élèvent en moyenne à seulement 1,2 milliard USD, ce qui implique que le déploiement suivra probablement la borne inférieure du plan. La politique ancre néanmoins la visibilité à long terme pour le marché de l'énergie solaire au Vietnam, en orientant les appels d'offres fonciers provinciaux et les structures de financement du secteur privé.

Les contrats d'achat d'électricité d'entreprise et les lignes de financement vert accélérant la demande commerciale et industrielle

Le décret 80/2024 a débloqué les DPPA pour les consommateurs dépassant 200 000 kWh par mois, et dans les six mois suivants, 24 projets totalisant 1,77 GW sont entrés dans la file d'approbation. Les fabricants de textiles, d'électronique et de produits alimentaires cherchent à se couvrir contre les tarifs et à obtenir des certifications ESG, privilégiant les contrats d'achat d'électricité virtuels qui évitent les coûts de construction de lignes privées de 0,5 à 2 millions USD par kilomètre. La Banque mondiale a engagé 500 millions USD en 2024 pour l'intégration des énergies renouvelables, tandis que la Banque asiatique de développement a déboursé 1,7 milliard USD au cours de la période 2023-24 pour le solaire en toiture et les microréseaux.(2)Banque asiatique de développement, "Financement climatique en Asie du Sud-Est 2024," adb.org Des hyperscalers tels que Google et Microsoft prévoient de contracter près de 300 MW de solaire dédié d'ici 2027 pour atteindre leurs objectifs de zéro carbone 24h/24 et 7j/7. Bien que le seuil de 200 000 kWh limite la participation des PME, le décret accélère le pivot commercial au sein du marché de l'énergie solaire au Vietnam.

Essor des constructions de centres de données avec achats d'énergies renouvelables 24h/24 et 7j/7

Le parc de centres de données au Vietnam est en voie d'ajouter entre 500 et 700 MW de charge informatique d'ici 2028, nécessitant une alimentation renouvelable ferme pour satisfaire aux engagements zéro carbone des entreprises. Les promoteurs structurent des contrats d'achat d'électricité à suivi de charge de 15 à 20 ans associant solaire, éolien et batteries de 4 à 6 heures pour atteindre une disponibilité de 99,99 %. L'installation prévue par Google à Hô-Chi-Minh-Ville négocie un contrat d'achat d'électricité virtuel de 150 MW combinant 60 % de solaire, 30 % d'éolien et 10 % de biomasse à un prix d'exercice de 0,055 USD par kWh, soit 15 % en dessous du tarif industriel en vigueur. AWS vise une fraction renouvelable de 85 % sur son site de Hanoï grâce à une installation de 50 MW combinant toitures et sol, ainsi qu'une batterie de 20 MW. Ces structures d'achat sur mesure renforcent le sous-segment commercial et industriel haut de gamme et diversifient les sources de revenus au sein du marché de l'énergie solaire au Vietnam.

Baisse des dépenses d'investissement des modules photovoltaïques de premier rang (-36 % 2020-24)

Les prix des modules en polysilicium de premier rang ont diminué à 0,10 USD par watt en 2024 contre 0,16 USD en 2020, sous l'effet de l'adoption de la technologie TOPCon et des réductions d'épaisseur des tranches. Les dépenses d'investissement pour les projets à l'échelle des services publics dans le sud du Vietnam s'échelonnent désormais de 0,55 à 0,65 USD par watt, ramenant les coûts nivelés en dessous de 0,04 USD par kWh à Ninh Thuan et Binh Thuan. Les modules bifaciaux offrent des gains de rendement de 10 à 15 %, comme en témoigne la centrale de 450 MW du groupe Trung Nam atteignant un taux de performance de 82 % en 2024. Les installations en toiture affichent des délais de récupération de 5 à 6 ans malgré l'expiration du tarif de rachat, catalysant l'autoconsommation dans le cadre du décret 135/2024. Toutefois, la dépendance aux importations expose le marché de l'énergie solaire au Vietnam à des chocs de politique commerciale susceptibles d'inverser la courbe des coûts.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion du réseau et écrêtement dans le sud du Vietnam | -2.30% | Ninh Thuan, Binh Thuan, Tay Ninh | Court terme (≤ 2 ans) |

| Incertitude sur la réduction progressive des tarifs de rachat et le régime de plafonnement des prix | -1.80% | National, économie des nouvelles constructions | Moyen terme (2-4 ans) |

| Pénurie de capacité locale d'ingénierie, d'approvisionnement et de construction de premier rang après 2026 | -1.20% | À l'échelle nationale, aiguë dans les provinces du centre-nord | Long terme (≥ 4 ans) |

| Scepticisme des investisseurs quant à l'intégrité structurelle des toitures | -0.90% | Hô-Chi-Minh-Ville, Hanoï, Da Nang | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau et écrêtement dans le sud du Vietnam

La production solaire à Ninh Thuan et Binh Thuan dépasse déjà la demande locale, et le réseau principal 500 kV fonctionne à la limite de sa capacité thermique, obligeant Électricité Vietnam à écrêter jusqu'à 60 % de la production excédentaire en 2020.(3)Électricité Vietnam, "Rapport sur l'écrêtement du réseau 2024," evn.com.vn L'écrêtement atteint en moyenne 15 à 25 % durant les pics de saison sèche, compromettant les rendements des projets. Le renforcement haute tension en courant continu prévu, d'une valeur de 15 milliards USD, ne sera pas pleinement opérationnel avant 2027, laissant les nouvelles capacités exposées au risque de répartition. Les prêteurs exigent désormais une assurance contre l'écrêtement, ajoutant des marges de 50 à 75 points de base sur la dette. Le stockage obligatoire de 10 % en batterie contribue au décalage temporel de l'énergie, mais ne peut compenser les événements de surproduction sur plusieurs jours, faisant de cette contrainte un frein majeur au marché de l'énergie solaire au Vietnam.

Incertitude sur la réduction progressive des tarifs de rachat et le régime de plafonnement des prix

L'expiration du tarif de rachat en décembre 2020 a laissé 85 projets, totalisant plusieurs gigawatts, dans l'incertitude, les promoteurs attendant des lignes directrices sur les appels d'offres qui ont été à plusieurs reprises retardées, plus récemment jusqu'en octobre 2024. Les niveaux de tarifs de rachat hérités font l'objet d'une possible révision rétroactive, susceptible de compromettre 13 milliards USD de valeur pour les investisseurs. Les prix plafonds proposés de 1 500 à 1 700 VND par kWh (0,061 à 0,069 USD) sont insuffisants pour les sites du nord à moindre ensoleillement, orientant les nouvelles capacités vers le sud. Électricité Vietnam a retenu 110 millions USD de paiements en raison de litiges sur la mise en service, ébranlant la confiance. Dans l'attente de l'opérationnalisation des appels d'offres, le marché de l'énergie solaire au Vietnam s'appuie sur les contrats d'achat d'électricité d'entreprise et les niches d'autoconsommation, ce qui contraint les pipelines à l'échelle des services publics.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination du photovoltaïque exclut l'entrée de l'énergie solaire à concentration

Les systèmes photovoltaïques solaires contrôlaient l'intégralité de la base de 19,5 GW en 2025, et la poursuite de la baisse des dépenses d'investissement soutient un TCAC de 11,58 % jusqu'en 2031. L'énergie solaire à concentration reste commercialement non viable au Vietnam, car le pays ne dispose pas de l'irradiance normale directe requise pour l'efficacité thermodynamique. Les installations au sol à l'échelle des services publics à Ninh Thuan utilisent des suiveurs à axe unique pour obtenir des gains de rendement de 12 à 18 %, tandis que les toitures urbaines s'appuient sur l'électronique de puissance au niveau des modules pour minimiser les pertes par ombrage. Le photovoltaïque flottant sur les réservoirs hydroélectriques élargit les possibilités d'implantation et tire parti des réseaux de transport existants. L'adoption rapide des modules TOPCon et à jonction hétérogène, représentant déjà 35 % des expéditions de 2024, réduit les coûts du système hors modules. L'intensité capitalistique plus élevée de l'énergie solaire à concentration, de 3 000 à 4 000 USD par kW, contre 550 à 650 USD pour le photovoltaïque, combinée aux pertes optiques liées à l'humidité, annule ses perspectives jusqu'en 2031, cimentant la primauté du photovoltaïque sur le marché de l'énergie solaire au Vietnam.

L'innovation s'accélère à mesure que les promoteurs déploient des modules bifaciaux et des batteries couplées en courant continu via des onduleurs hybrides offrant des rendements aller-retour de 92 à 94 %. Les architectures à onduleurs de chaîne remplacent les unités centrales dans les centrales dépassant 50 MW, améliorant la tolérance aux pannes et facilitant les ajouts de capacité progressifs. Les obligations de stockage par batterie reconfigurent les achats : des empilements de 45 MW/90 MWh associés à des parcs solaires de 450 MW surmontent désormais les obstacles à l'investissement grâce aux écarts de tarifs de pointe, signalant une feuille de route hybridée pour le marché de l'énergie solaire au Vietnam.

Par type de réseau : accélération du hors-réseau à partir d'une base faible

En 2025, portés par un taux d'électrification de 99,5 % et des conditions économiques favorables liées aux anciens tarifs de rachat, les systèmes connectés au réseau au Vietnam ont atteint une remarquable livraison de capacité de 99,88 %. Ces installations se raccordent aux nœuds 22 kV ou 110 kV et respectent les règles de tenue en tension et en fréquence de la norme QCVN 52:2016. La capacité hors réseau, bien que modeste, devrait augmenter à un TCAC de 15,12 % car les provinces montagneuses privilégient les microréseaux aux extensions de réseau coûtant plus de 50 000 USD par kilomètre. Les tours de télécommunication et les bassins d'aquaculture remplacent les groupes électrogènes diesel par des kits solaire-batterie, réduisant considérablement les coûts d'exploitation. Le décret 135/2024 renforce l'autoconsommation et stimule indirectement l'autonomie derrière le compteur pour les utilisateurs industriels recherchant une résistance aux coupures. La baisse des prix des batteries, actuellement de 120 à 140 USD par kWh en 2024 et tendant vers 80 à 100 USD d'ici 2028, rendra le solaire hors réseau moins cher que les nouveaux kilomètres de réseau au-delà de 15 km, élargissant ainsi la niche distribuée au sein du marché de l'énergie solaire au Vietnam.

Par utilisateur final : le commercial et industriel gagne du terrain sur les acteurs établis à l'échelle des services publics

Les projets à l'échelle des services publics ont conservé 79,65 % du volume installé en 2025, dans le sillage de la ruée vers les tarifs de rachat ; cependant, les systèmes commerciaux et industriels devraient afficher un TCAC plus rapide de 14,26 % jusqu'en 2031. Les installations en toiture entre 500 kW et 10 MW dominent l'adoption commercial et industrielle (C&I), assurant une autoconsommation de 70 à 90 % et vendant au maximum 20 % du surplus au réseau, conformément au décret 135/2024. Les tarifs industriels de détail ont augmenté de 8 % en mars 2024 et devraient connaître des hausses annuelles de 5 à 7 %, renforçant l'intérêt économique de la production sur site. Les centres de données représentent le sous-segment haut de gamme, contractant des offres groupées solaire-plus-stockage sur mesure à des tarifs mixtes environ 10 à 15 % supérieurs aux tarifs commerciaux et industriels (C&I) standard en raison des primes de fiabilité. Le solaire résidentiel, limité par les coûts initiaux et un plafond de comptage net de 20 %, reste en dessous de 1 % de la capacité totale. Le risque d'exécution lié à la charge des toitures persiste pour les bâtiments antérieurs à 2010, car le renforcement peut ajouter 15 à 25 % au coût en capital, bien que les modèles de propriété par des tiers allègent les pressions sur les bilans. Dans leur ensemble, ces tendances diversifient les canaux de demande et renforcent le marché de l'énergie solaire au Vietnam face à la volatilité des politiques.

Analyse géographique

Les provinces du sud de Ninh Thuan, Binh Thuan et Tay Ninh ont fourni environ 64,50 % de la capacité totale en 2025, grâce à un ensoleillement de 5,5 à 6,0 kWh/m²/jour et à de vastes parcelles de terrain. Cependant, la congestion du réseau de transport écrête 15 à 25 % de la production en milieu de journée, érodant les rendements. La liaison haute tension en courant continu de 2 000 MW prévue, programmée pour 2027, débloquera partiellement la production bloquée ; cependant, dans l'intervalle, l'assurance contre l'écrêtement alourdit les coûts de financement. Le delta du Mékong émerge comme un pôle de photovoltaïque flottant ; An Giang, Dong Thap et Kien Giang mettent aux enchères des surfaces de réservoir, offrant un potentiel de 10 à 12 GW et contournant les conflits d'utilisation des terres. Ici, le refroidissement par l'eau améliore les taux de performance et réduit l'évaporation, procurant des co-bénéfices agricoles qui accélèrent les approbations provinciales.

Les provinces du nord, notamment Hanoï et Haï Phong, sont en retard en termes de capacité absolue mais sont positionnées pour un TCAC de 12,98 % jusqu'en 2031, portées par les achats des centres de données des hyperscalers et les clusters de fabrication d'électronique adoptant les DPPA. Un ensoleillement plus faible et des prix fonciers plus élevés élèvent les coûts nivelés à 0,055-0,065 USD par kWh, soit environ 30 à 40 % au-dessus des références du sud, rendant la tarification premium des contrats d'achat d'électricité critique. Les Hauts Plateaux du Centre poursuivent des programmes hybrides solaire-hydro co-localisés avec des réservoirs, permettant des synergies de stockage par pompage et l'arbitrage des pointes vespérales. Les procédures d'autorisation provinciales varient : Ninh Thuan accélère les projets dépassant le quota de stockage du PDP8, tandis que les juridictions du nord imposent de longues évaluations environnementales, pouvant allonger les délais de 6 à 12 mois. Ces divergences influencent le calcul du risque des promoteurs et façonnent l'évolution spatiale du marché de l'énergie solaire au Vietnam.

Paysage concurrentiel

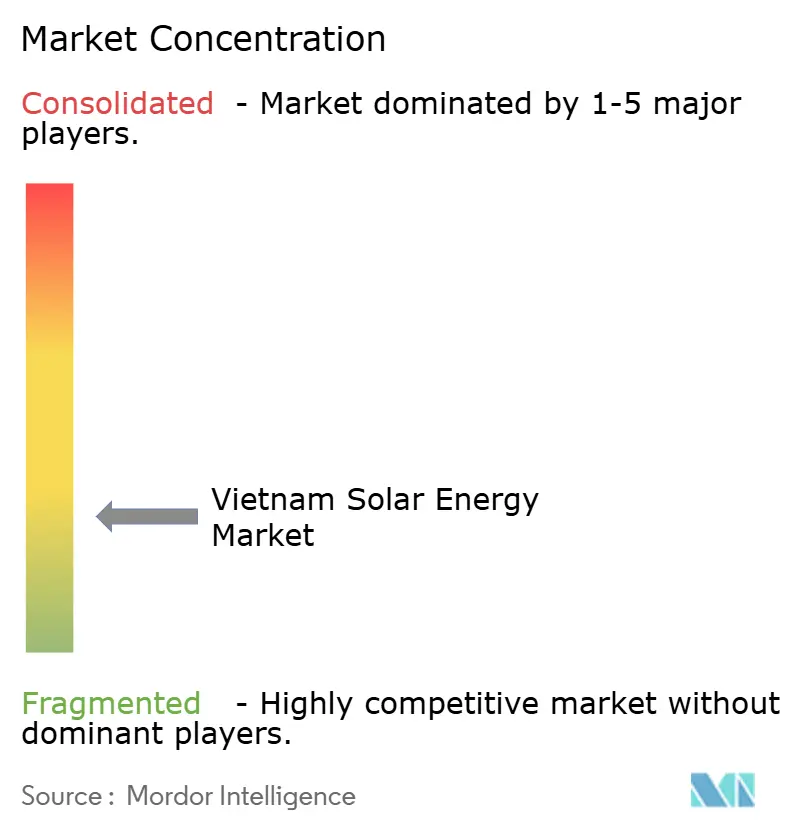

Le marché de l'énergie solaire au Vietnam est modérément fragmenté : les cinq premiers promoteurs, Trung Nam Group, BIM Group, T&T Group, VU Phong Energy et Xuan Cau Holdings, contrôlent environ 40 % de la capacité à l'échelle des services publics. Les grands fournisseurs internationaux de modules, Longi, Trina Solar, JA Solar et Canadian Solar, approvisionnent plus de 85 % des panneaux, tandis que la fabrication nationale avoisine 1 GW par an via Boviet Solar, exposant les chaînes d'approvisionnement aux changements de politique d'importation. Les stratégies concurrentielles convergent vers l'intégration verticale, les partenariats internationaux-locaux et la contractualisation d'entreprise par DPPA. Le photovoltaïque flottant, le solaire-plus-stockage pour les centres de données et les microréseaux hors réseau représentent des opportunités dans des espaces vierges.

Berkeley Energy C&I Solutions et SkyX Solar font pivoter le segment commercial et industriel vers la propriété par des tiers, absorbant les dépenses d'investissement (capex) et tirant parti des boucliers fiscaux. La différenciation technologique s'intensifie à mesure que les modules TOPCon bifaciaux, les suiveurs à axe unique et les batteries couplées en courant continu offrent des taux de performance supérieurs à 82 % et abaissent les coûts nivelés en dessous de 0,04 USD par kWh sur les sites de premier choix. Cependant, une pénurie imminente de capacité d'ingénierie, d'approvisionnement et de construction de premier rang après 2026 menace des retards de calendrier à mesure que les arriérés de pipeline se résorberont une fois que la clarté sur les tarifs de rachat sera rétablie. Les promoteurs qui signent des contrats de modules à prix fixe risquent désormais une compression des marges si la main-d'œuvre et l'acier s'apprécient pendant l'exécution, soulignant la prime de risque d'exécution au sein du marché de l'énergie solaire au Vietnam.(5)VnExpress, "Classement des promoteurs solaires au Vietnam 2024," vnexpress.net

Leaders du secteur de l'énergie solaire au Vietnam

Vietnam Sunergy Joint Stock Company

Sharp Energy Solutions Corporation

Berkeley Energy Commercial & Industrial Solutions

Tata Power Solar Systems Ltd.

Song Giang Solar Power Joint Stock Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Le gouvernement du Vietnam a publié la décision 768, révisant le Plan de développement de l'énergie VIII pour porter l'objectif de capacité solaire à 46 459-73 416 MW d'ici 2030.

- Octobre 2024 : Le ministère de l'Industrie et du Commerce a publié le décret 135/2024 pour promouvoir l'autoconsommation du solaire en toiture, limitant les ventes d'électricité excédentaire au réseau à 20 % et fixant un objectif de 2 600 MW pour le solaire en toiture d'ici 2030.

- Mars 2024 : Le groupe Trung Nam a mis en service un projet solaire à l'échelle des services publics de 450 MW dans la province de Ninh Thuan. Le projet utilise des modules TOPCon bifaciaux et des systèmes de suivi à axe unique, atteignant un taux de performance de 82 %, soit environ 4 points de pourcentage de plus que les homologues monofaces à technologie PERC.

- Février 2024 : La Banque asiatique de développement a alloué 1,7 milliard USD de financement climatique au Vietnam pour la période 2023-2024. Cela comprend des prêts concessionnels pour des systèmes solaires en toiture avec des délais de récupération inférieurs à sept ans et des microréseaux hors réseau dans les communautés de minorités ethniques.

Périmètre du rapport sur le marché de l'énergie solaire au Vietnam

L'énergie solaire est la chaleur et la lumière rayonnante du Soleil qui peuvent être captées grâce à des technologies telles que l'énergie solaire (utilisée pour produire de l'électricité) et l'énergie thermique solaire (utilisée pour des applications telles que le chauffage de l'eau).

Le marché de l'énergie solaire au Vietnam est segmenté par technologie, type de réseau et utilisateur final. Par technologie, le marché est segmenté en photovoltaïque solaire et énergie solaire à concentration. Par type de réseau, le marché est segmenté en connecté au réseau et hors réseau. Par utilisateur final, le marché est segmenté en services publics, commercial, industriel et résidentiel. Le rapport couvre également la taille du marché et les prévisions pour le Vietnam.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la capacité installée (GW).

| Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) |

| Connecté au réseau |

| Hors réseau |

| À l'échelle des services publics |

| Commercial et industriel (C&I) |

| Résidentiel |

| Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, de module) |

| Systèmes de montage et de suivi |

| Équilibre du système et équipements électriques |

| Stockage d'énergie et intégration hybride |

| Par technologie | Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) | |

| Par type de réseau | Connecté au réseau |

| Hors réseau | |

| Par utilisateur final | À l'échelle des services publics |

| Commercial et industriel (C&I) | |

| Résidentiel | |

| Par composant (analyse qualitative) | Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, de module) | |

| Systèmes de montage et de suivi | |

| Équilibre du système et équipements électriques | |

| Stockage d'énergie et intégration hybride |

Questions clés auxquelles le rapport répond

Quelle est la capacité solaire installée au Vietnam en 2026 ?

La taille du marché de l'énergie solaire au Vietnam était de 21,76 GW de capacité cumulée en 2026.

À quelle vitesse le secteur solaire au Vietnam devrait-il croître ?

La capacité devrait atteindre 37,63 GW d'ici 2031, correspondant à un TCAC de 11,58 % sur la période 2026-2031.

Quelle technologie domine les projets vietnamiens ?

Les systèmes photovoltaïques solaires détiennent 100,00 % de la capacité, tandis que l'énergie solaire à concentration est absente en raison d'une irradiance inadaptée.

Comment les contrats d'achat d'électricité directs soutiennent-ils le développement ?

Le décret 80/2024 permet aux grands utilisateurs industriels de contracter directement des énergies renouvelables, générant un pipeline de projets de 1,77 GW dans les six mois suivant son lancement.

Quels sont les principaux pôles géographiques pour le déploiement solaire ?

Les provinces de Ninh Thuan, Binh Thuan et Tay Ninh représentent environ 64,50 % de la capacité existante, bien que les provinces du nord constituent le groupe à la croissance la plus rapide.

Comment le stockage par batterie obligatoire affectera-t-il les nouveaux projets ?

Le PDP8 exige un stockage équivalant à 10 % de la puissance nominale solaire avec une durée de 2 heures, augmentant les dépenses d'investissement mais permettant une production vespérale à plus haute valeur.

Dernière mise à jour de la page le: