Tamanho e Participação do Mercado de Hardware para Videoconferência

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.1 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hardware para Videoconferência por Mordor Intelligence

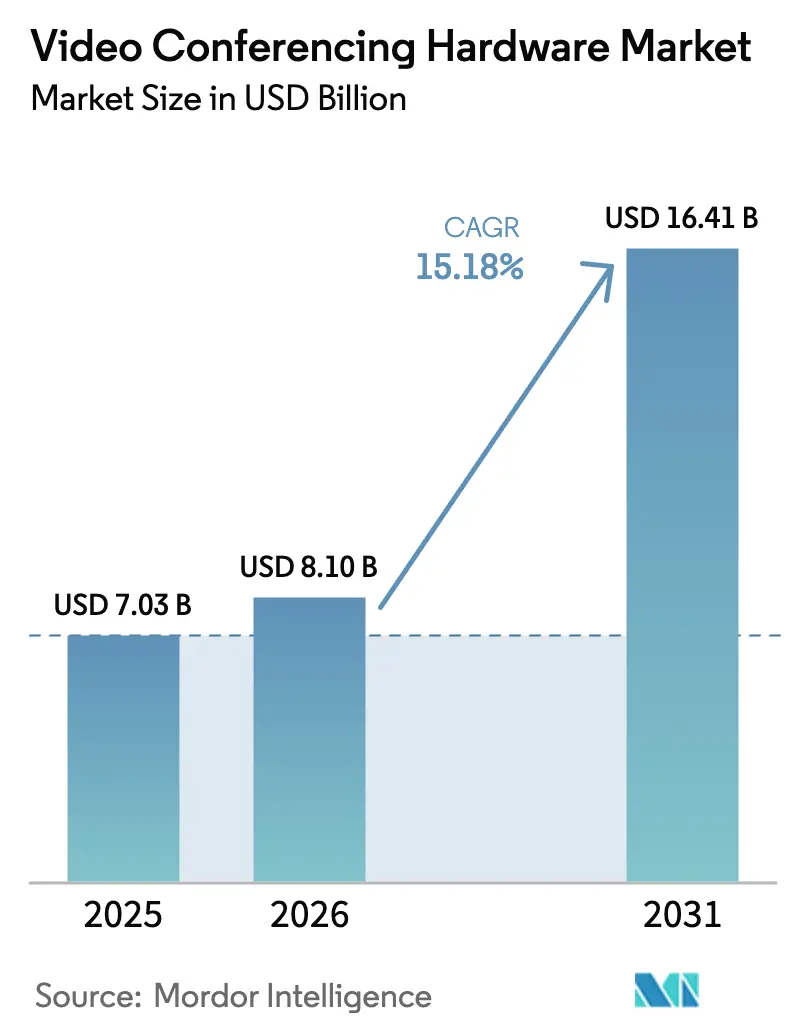

O tamanho do mercado de hardware para videoconferência foi avaliado em USD 7,03 bilhões em 2025 e estima-se que cresça de USD 8,1 bilhões em 2026 para atingir USD 16,41 bilhões até 2031, a um CAGR de 15,18% durante o período de previsão (2026-2031). O crescimento robusto é impulsionado por políticas permanentes de trabalho híbrido, rápida comoditização de recursos de IA e crescentes mandatos de segurança empresarial que mantêm os codecs locais relevantes ao lado de soluções baseadas em nuvem. Barras de colaboração integradas, endpoints USB habilitados por IA e designs energeticamente eficientes estão reescrevendo os critérios de aquisição à medida que as organizações priorizam interoperabilidade, custo total de propriedade e conformidade com ESG. A consolidação estratégica exemplificada pela aquisição da Poly pela HP intensificou a competitividade, enquanto a volatilidade de semicondutores e as culturas centradas em BYOD introduzem riscos moderados nas perspectivas de demanda, de outro modo otimistas.[1]Fonte: HP Inc., "HP Inc. Conclui Aquisição da Poly," HP.com

Principais Conclusões do Relatório

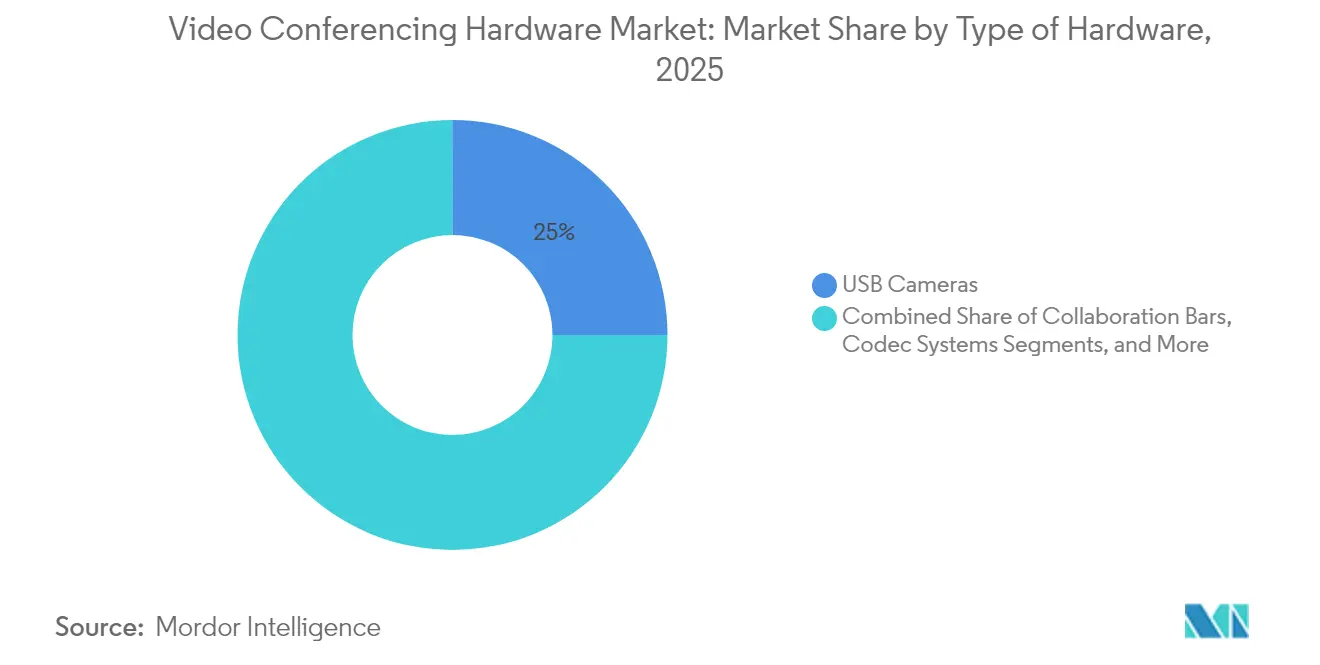

- Por tipo de hardware, as câmeras USB lideraram com uma participação de 25,02% do mercado de hardware para videoconferência em 2025, e as barras de colaboração registraram o maior CAGR projetado de 16,21% até 2031.

- Por usuário final, os espaços comerciais detinham uma participação de 39,52% do tamanho do mercado de hardware para videoconferência em 2025, e espera-se que as instalações de saúde avancem a um CAGR de 16,74% até 2031.

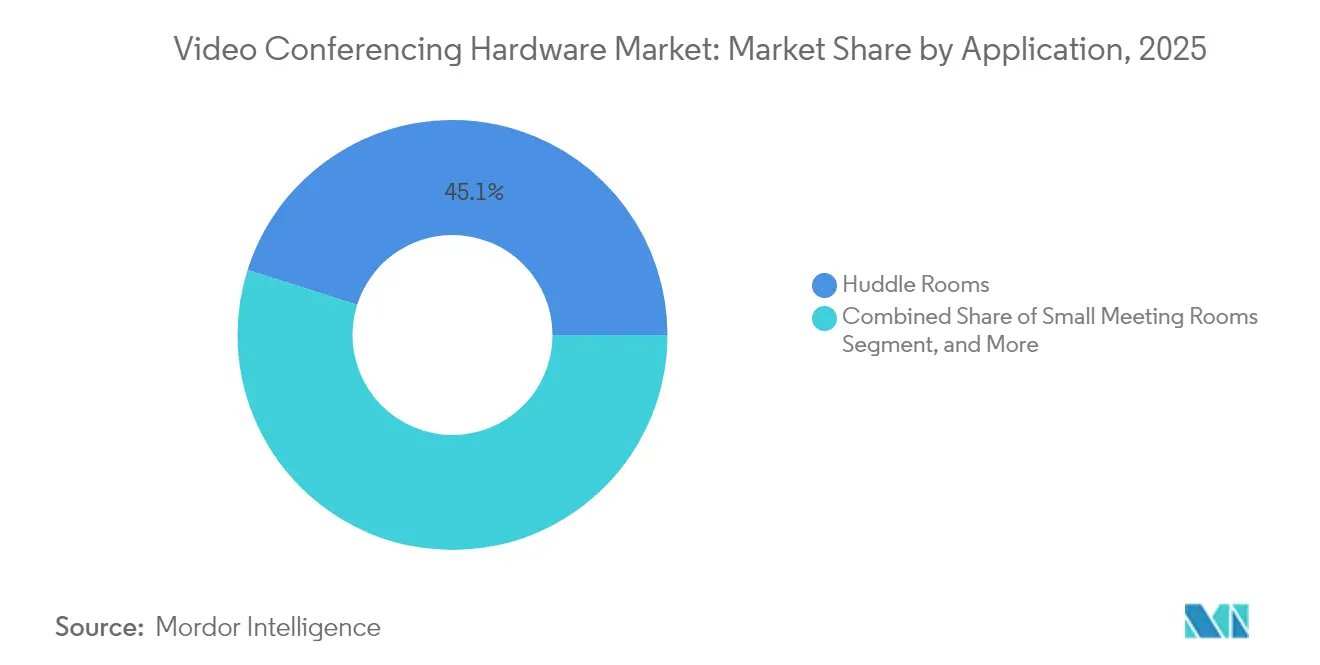

- Por aplicação, prevê-se que as salas huddle detenham uma participação de 45,12% do tamanho do mercado de hardware para videoconferência em 2025 e espera-se que se expandam a um CAGR de 16,48% entre 2026 e 2031.

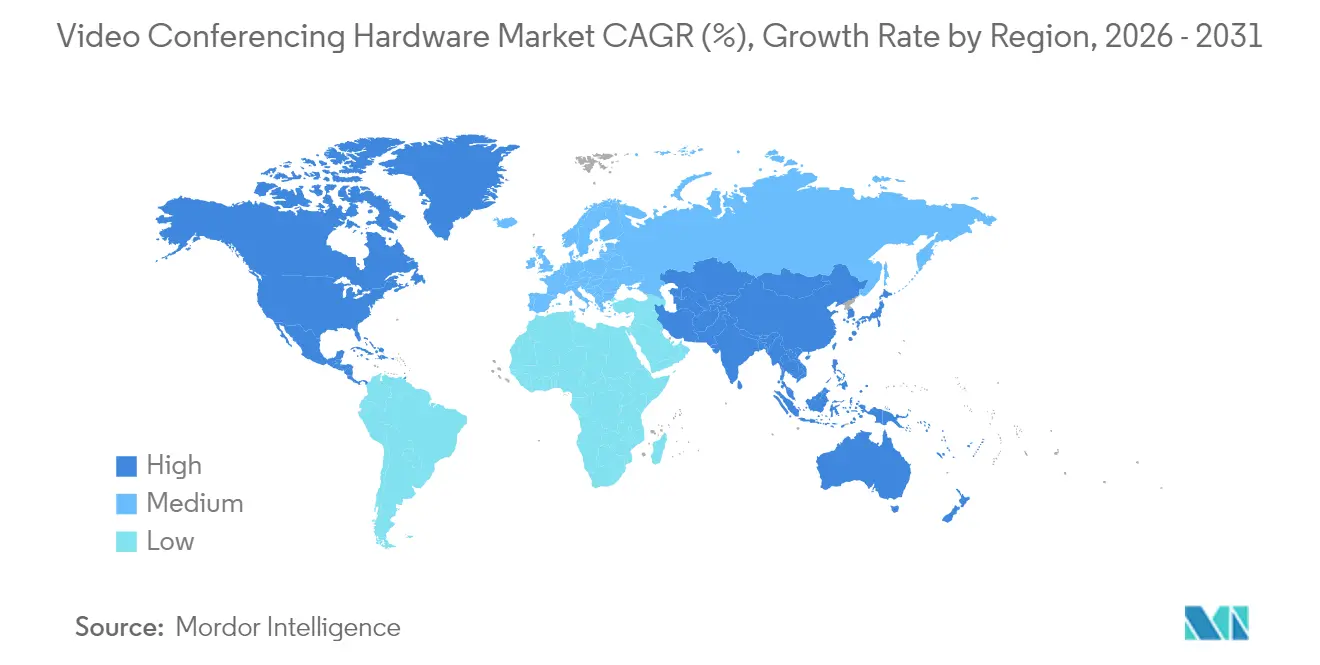

- Por geografia, a América do Norte capturou 35,12% da participação do mercado de hardware para videoconferência em 2025, e a Ásia-Pacífico tem previsão de registrar um CAGR de 16,89% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Hardware para Videoconferência

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Proliferação de políticas de trabalho híbrido | +4.2% | Global – forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Endpoints baseados em USB de baixo custo | +3.1% | Global – particularmente forte nos mercados emergentes da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento das implantações em salas huddle | +2.8% | Setores corporativos da América do Norte e Europa | Médio prazo (2-4 anos) |

| Auto-enquadramento e transcrição habilitados por IA | +2.4% | Global – liderado por empresas com visão tecnológica avançada | Longo prazo (≥ 4 anos) |

| Ciclos de atualização impulsionados por ESG | +1.7% | Mercados regulatórios da Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Mandatos governamentais de confiança zero | +1.3% | Setores governamentais da América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Políticas de Trabalho Híbrido

Arranjos permanentes de trabalho híbrido levam as empresas a padronizar as experiências de colaboração em escritórios, residências e filiais, aumentando assim a demanda básica por endpoints de vídeo consistentes. Setenta e nove por cento dos funcionários pesquisados esperam agora horários flexíveis que exigem transições sem atritos entre locais, obrigando as equipes de TI a orçar para paridade de dispositivos e gerenciamento remoto.[2]Fonte: AVIXA, "4 Maiores Desafios Relacionados à Videoconferência nas Empresas Hoje," AVIXA.orgOs ciclos de aquisição se prolongam porque os tomadores de decisão avaliam a adequação ao ecossistema, as certificações de segurança e as capacidades analíticas antes de emitir contratos plurianuais. Soluções de médio porte que equilibram riqueza de recursos e acessibilidade encontram tração particular entre pequenas e médias empresas, um segmento historicamente mal atendido por codecs dedicados. Os fornecedores que demonstram compatibilidade entre plataformas, provisionamento sem intervenção e uniformidade de firmware ganham preferência à medida que os compradores tratam o hardware como infraestrutura crítica para os negócios, e não como periféricos discricionários.

Endpoints Baseados em USB de Baixo Custo

Câmeras e barras USB plug-and-play estão redefinindo os limites de acessibilidade ao eliminar a necessidade de controladores especializados e cabeamento proprietário. As empresas que adotam BYOD viabilizam a conversão rápida de salas com mão de obra de instalação mínima. A economia de volume favorece os fabricantes que conseguem incluir recursos de IA, como auto-enquadramento e supressão de ruído de fundo, sem elevar os preços. Como os dispositivos USB se integram nativamente às principais plataformas de software, eles servem como SKUs de entrada para serviços de assinatura mais amplos que aumentam o valor do cliente ao longo do tempo. Para os mercados emergentes da Ásia-Pacífico, as ofertas USB satisfazem tanto a sensibilidade ao capex quanto as expectativas de recursos, acelerando a adoção em campo aberto entre pequenas empresas e filiais.

Crescimento das Implantações em Salas Huddle

Os escritórios de plano aberto priorizam espaços menores e equipados com tecnologia que suportam colaboração espontânea para o segmento de salas huddle. As barras de colaboração desenvolvidas especificamente otimizam a captação de áudio para salas com capacidade para quatro a seis pessoas, enquanto sensores de ocupação integrados fornecem às equipes de instalações análises de utilização que embasam decisões imobiliárias.[3]Fonte: Logitech, "Otimizando Salas Pequenas para Colaboração por Vídeo," Logitech.com Com uma participação de aplicação significativa já assegurada, o hardware para salas huddle serve como alavanca para estratégias de redesenho do local de trabalho que buscam um aumento de produtividade sem expansão extensiva da área útil. Os fornecedores combinam design industrial elegante e gerenciamento nativo em nuvem para simplificar implantações em múltiplas salas, reduzindo deslocamentos de TI e melhorando o tempo de atividade por meio de diagnósticos proativos.

Demanda por Auto-Enquadramento e Transcrição Habilitados por IA

A inteligência artificial está migrando das camadas de software para as bordas do hardware, incorporando computação diretamente dentro de câmeras e barras. O conjunto DirectorAI da HP oferece enquadramento de grupo, pessoa e apresentador, alimentado por modelos proprietários que são executados localmente para menor latência e maior privacidade.[4]Fonte: HP Inc., "HP Poly DirectorAI – Soluções de Reunião com IA," HP.comAs empresas acolhem a transcrição e o reconhecimento de gestos no nível do endpoint porque isso libera os núcleos de nuvem para o compartilhamento de conteúdo com uso intensivo de largura de banda. À medida que a IA se torna um requisito básico, os fornecedores se diferenciam pela amplitude do conjunto de dados, transparência dos algoritmos e profundidade de integração com suítes de produtividade. A corrida armamentista resultante acelera a democratização de recursos, reduzindo as barreiras de mudança e convidando participantes especializados que visam casos de uso de IA específicos para verticais, como documentação clínica ou legendagem em tribunais.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto capex inicial para sistemas de nível empresarial | -2.8% | Global – pronunciado entre PMEs | Curto prazo (≤ 2 anos) |

| Problemas de interoperabilidade entre fornecedores | -2.1% | Global – agudo em ambientes com múltiplos fornecedores | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos de semicondutores | -1.9% | Global – concentrada na produção da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Preferência crescente por BYOD somente com software | -1.4% | Organizações com visão tecnológica avançada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex Inicial para Sistemas de Nível Empresarial

Kits de sala baseados em codec e unidades de controle múltiplo frequentemente apresentam preços que dissuadem organizações com restrições de caixa de atualizar espaços de conferência legados. O receio de capital se estende aos custos auxiliares que cobrem instalação, treinamento de usuários e contratos de manutenção plurianuais. Programas de leasing e hardware como serviço resolvem parcialmente os obstáculos de fluxo de caixa, mas o gasto agregado ao longo dos ciclos de vida dos dispositivos pode superar os valores de compra direta, prolongando os horizontes de retorno sobre o investimento. Os fornecedores responderam com arquiteturas modulares e licenças baseadas em consumo, mas a incerteza em torno do momento de atualização mantém alguns compradores em modo de adiamento, particularmente quando as economias sinalizam fraqueza.

Problemas de Interoperabilidade entre Fornecedores

As empresas que gerenciam câmeras, microfones e marcas de controle díspares frequentemente enfrentam falhas de sincronização de áudio, rebaixamentos de recursos e onerosa coordenação de firmware. Sessenta e nove por cento dos líderes de TI pesquisados apontaram a integração de plataformas como seu principal ponto de dor na implantação. As extensões proprietárias, embora úteis para a diferenciação de marca, podem perpetuar o aprisionamento e aumentar a carga nos volumes de tickets dos balcões de suporte. Os organismos de padronização que orientam USB-C, SIP e os protocolos IPMX emergentes visam harmonizar as camadas de conectividade, mas a adoção fica para trás porque os fornecedores estabelecidos protegem recursos premium por trás de APIs fechadas. Os compradores, consequentemente, favorecem fornecedores que publicam SDKs, certificam-se em relação às principais plataformas de comunicação unificada e fornecem compatibilidade retroativa com acordos de nível de serviço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Hardware: A Integração USB Impulsiona a Acessibilidade

As câmeras USB asseguraram 25,02% da participação do mercado de hardware para videoconferência em 2025, sublinhando o apetite das empresas por caminhos de implantação de baixo esforço que reduzem a mão de obra de instalação e aceleram as fases de expansão. As barras de colaboração, que combinam câmera, microfone, alto-falante e computação em um único chassi, lideram a narrativa de crescimento com um CAGR de 16,21%, servindo como soluções versáteis para salas huddle e escritórios satélites. As unidades de controle múltiplo permanecem críticas em salas de diretoria e auditórios que exigem roteamento avançado, enquanto os nós de codec seguros retêm a fidelidade dos setores de defesa e finanças que priorizam o processamento de mídia local.

As interfaces USB padronizadas permitem implantações uniformes de firmware em frotas de dispositivos, simplificando a governança de TI e aumentando o tempo de atividade. Os algoritmos de IA são executados diretamente nos chipsets das barras, eliminando a necessidade de computação externa e elevando as expectativas dos usuários em relação a layouts inteligentes, filtragem adaptativa de ruído e otimização automática de iluminação. As câmeras PTZ equipadas com zoom óptico, particularmente para locais maiores, recuperam relevância quando combinadas com rastreamento de palestrante assistido por IA. A concorrência entre fornecedores agora se concentra em painéis de gerenciamento, flexibilidade de licenciamento e credenciais de sustentabilidade, em vez de especificações audiovisuais brutas. À medida que a permanência das políticas híbridas se cruza com os scorecards de ESG, a demanda se consolida em torno de silício energeticamente eficiente e materiais de invólucro reciclados, ajudando as empresas a avançar em direção às suas metas de emissão líquida zero.

Por Usuário Final: A Digitalização da Saúde Acelera a Adoção

Os espaços comerciais mantiveram uma participação de 39,52% do tamanho do mercado de hardware para videoconferência em 2025, aproveitando manuais de aquisição estabelecidos e grandes inventários de salas. No entanto, os sistemas de saúde estão superando todos os outros setores com um CAGR de 16,74%, impulsionados por reembolsos de telemedicina, necessidades de colaboração entre clínicos e padrões de segurança orientados pela HIPAA. O Programa de Saúde Rural da FCC dos Estados Unidos subsidia a conectividade para instalações remotas, estimulando indiretamente as compras de endpoints que fecham as lacunas geográficas entre especialistas e pacientes. A integração com plataformas de prontuário eletrônico aumenta o valor dos dispositivos, incorporando consultas nos fluxos de trabalho de documentação clínica e acelerando a adoção de soluções de nível clínico.

Instituições como universidades e agências governamentais sustentam volumes estáveis porque o ensino a distância e a digitalização dos serviços públicos permanecem estratégicos. Dentro das redes de saúde, os protocolos de controle de infecção preferem superfícies laváveis e materiais antimicrobianos, influenciando os roteiros de design de produtos. Os fornecedores que oferecem periféricos classificados pela FDA, filtros de privacidade e registro de auditoria ganham vantagem de pioneiro em um segmento onde a tolerância a falhas é mínima. Os compradores de escritórios comerciais, por outro lado, examinam métricas de experiência do usuário, velocidade de ingresso em chamadas, fidelidade de transcrição por IA e análises de ocupação para validar o retorno sobre o investimento em relação às linhas de base de produtividade.

Por Aplicação: As Salas Huddle Lideram a Transformação dos Espaços

As salas huddle capturaram a maior fatia com 45,12% em 2025 e ampliarão sua liderança graças a um CAGR de 16,48%. Em escritórios no centro das cidades com restrições de metragem quadrada, a reconversão de alcoves subutilizados em pods prontos para vídeo gera um aumento imediato na frequência de colaboração sem obras dispendiosas. As salas de reunião pequenas mantêm relevância para workshops multifuncionais e demonstrações para clientes, mas seu crescimento desacelera à medida que as empresas favorecem divisórias modulares que criam múltiplos microespaços em vez de um único local grande.

As salas de diretoria e os auditórios permanecem a camada de prestígio, equipados com comutação de múltiplas câmeras, matrizes de microfones de teto e dispositivos de captura de conteúdo adequados para apresentações a investidores e transmissões para todos os funcionários. Essas instalações premium comandam margens mais altas e gestações de vendas mais longas para os fornecedores, mas oferecem volume limitado. O hardware para salas huddle traz benefícios de escala por meio de SKUs repetíveis, kits de montagem padronizados e orquestração de firmware em massa, características que suportam expansões de frota abrangendo centenas de locais. À medida que as análises de IA revelam insights de ocupação e agendamento em tempo real, as equipes de instalações redirecionam os orçamentos imobiliários para tipos de espaço que exibem o maior rendimento de reuniões por metro quadrado.

Análise Geográfica

A América do Norte detinha uma participação de 35,12% do mercado de hardware para videoconferência em 2025, impulsionada por infraestrutura madura, adoção precoce de IA e mandatos de segurança de agências federais que sustentam a demanda por codecs. Os frameworks de confiança zero do Departamento de Defesa dos Estados Unidos priorizam fornecedores de processamento de mídia local que apresentam cadeias de suprimentos em conformidade com TAA/NDAA. A moderação do crescimento, no entanto, é evidente à medida que muitas empresas da Fortune 500 se concentram em renovações de assinaturas de software em vez de novos desenvolvimentos de negócios, preferindo a otimização orientada por análises das frotas existentes. Canadá e México contribuem com crescimento incremental ao modernizar a logística de comércio transfronteiriço que depende de interações de vídeo seguras para desembaraço aduaneiro e auditorias de fornecedores.

A Ásia-Pacífico impulsiona o crescimento global com um CAGR de 16,89% até 2031, impulsionada pelos investimentos em cidades inteligentes da China, pelos lançamentos de telessaúde da Índia e pelo boom de startups do Sudeste Asiático. Os governos provinciais chineses subsidiam instalações profissionais de audiovisual dentro de centros de comando municipais, garantindo demanda resiliente mesmo quando o sentimento do setor privado enfraquece. As redes hospitalares e os provedores de ensino superior indianos buscam barras USB de baixo custo que cumpram os estatutos de localização de dados, levando os fornecedores ocidentais a estabelecer centros de montagem locais que contornam as tarifas de importação. A proximidade de componentes também permite que os fabricantes da Ásia-Pacífico se adaptem rapidamente em resposta a escassez de semicondutores, reforçando as garantias de segurança de fornecimento buscadas pelos compradores empresariais globais.

A Europa registra expansão estável de dígito único médio, moderada por incertezas econômicas, mas sustentada por legislação rigorosa de GDPR e sustentabilidade que orienta as aquisições para soluções com rótulo de energia e soberania de dados. Empresas multinacionais com sede na Alemanha e na França estão incluindo estipulações para embalagens recicláveis e divulgações de fabricação com energia verde em suas matrizes de pontuação de RFP. A Escandinávia é pioneira em edifícios de impacto positivo líquido que incorporam endpoints de vídeo em redes de iluminação inteligente, integrando o agendamento de salas com sensores de ocupação para orquestração de reuniões com consciência de carbono. Enquanto isso, o Oriente Médio e a África estão embarcando em programas de transformação digital liderados pelo governo que implantam infraestrutura de colaboração em ministérios, escolas e clínicas de saúde, embora o ritmo de execução dependa da volatilidade dos preços do petróleo e dos ciclos de gastos públicos.

Cenário Competitivo

O mercado de hardware para videoconferência exibe consolidação moderada, com os cinco principais fornecedores controlando uma participação significativa. A Cisco domina as remessas de codecs seguros, a Logitech lidera em volume de periféricos USB, enquanto a união HP-Poly cria um amplo portfólio de médio porte que abrange de headsets a dispositivos para salas de diretoria. A AudioCodes e a Crestron se diferenciam por meio de designs com IA em primeiro lugar e ecossistemas de controle de sala, respectivamente, reivindicando posições em áreas especializadas como resumos inteligentes de reuniões e convergência de automação predial. Os movimentos estratégicos visam cada vez mais serviços de ciclo de vida, análises de dispositivos, diagnósticos remotos e experiências gerenciadas de sala que agrupam receitas recorrentes com bases de hardware.

A integração vertical está se acelerando: a HP incorporou o mecanismo de análise da Vyopta em sua Plataforma de Experiência da Força de Trabalho, estendendo a visibilidade desde as temperaturas do silício até os painéis de sentimento do usuário. A Cisco apostou na imagem de IA nativa com seu Board Pro G2 de lente dupla, contrapondo a série Rally Bar da Logitech, que visa espaços huddle sensíveis ao custo. As startups exploram arquiteturas nativas em nuvem para lançar ofertas de câmeras somente por assinatura, reduzindo o capex inicial para PMEs, mas desafiando os titulares a atualizar as escalas de preços. Do outro lado, a empresa de chipsets Valens faz parceria com ODMs regionais para acelerar produtos personalizados que atendem às cotas de localização governamental em Israel e em Taiwan.

A resiliência da cadeia de suprimentos tornou-se um elemento estratégico ao lado das capacidades de IA. Os fornecedores empregam estratégias de componentes de múltiplas fontes e nearshoring para se proteger contra riscos geopolíticos, enquanto os clientes incorporam garantias de prazo de entrega nas cláusulas contratuais. Aqueles capazes de demonstrar logística neutra em carbono e fornecimento de minerais livres de conflito saem na frente em licitações do setor público, particularmente na Europa, onde as obrigações de relatórios de ESG aumentam anualmente. Em resumo, a concorrência se concentra em três pilares principais: proficiência em IA, robustez da cadeia de suprimentos e análises de ciclo de vida, definindo o tom para o setor de hardware para videoconferência na segunda metade da década.

Líderes do Setor de Hardware para Videoconferência

Logitech International S.A.

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Yealink Network Technology Co., Ltd.

EPOS Group A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A HP lançou a Barra de Vídeo Poly Studio V12 para salas pequenas, integrando as tecnologias NoiseBlockAI e Acoustic Fence a um preço de USD 899 e com disponibilidade prevista para abril de 2025.

- Fevereiro de 2025: A Cisco apresentou o Board Pro G2 e a Série Desk Phone 9800 para reforçar as transições para o trabalho híbrido com imagem alimentada por IA e segurança de nível empresarial.

- Janeiro de 2025: A AudioCodes introduziu uma solução de Sala de Reunião Inteligente com IA em Primeiro Lugar, com resumos de reuniões generativos e IA visual avançada.

- Dezembro de 2024: A Good Way Technology apresentou um conjunto de videoconferência alimentado pelo chipset VS6320 da Valens para melhor largura de banda e desempenho.

Escopo do Relatório Global do Mercado de Hardware para Videoconferência

| Unidades de Controle Múltiplo (UCM) |

| Barras de Colaboração |

| Sistemas Codec |

| Câmeras USB |

| Barras Integradas Baseadas em USB |

| Outros Kits Agrupados |

| Headsets Empresariais |

| Câmeras PTZ |

| Alto-falantes e Matrizes de Microfones |

| Instituições |

| Espaços Comerciais |

| Instalações de Saúde |

| Salas Huddle |

| Salas de Reunião Pequenas |

| Grandes Salas de Conferência |

| Salas de Diretoria e Auditórios |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da APAC | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Hardware | Unidades de Controle Múltiplo (UCM) | ||

| Barras de Colaboração | |||

| Sistemas Codec | |||

| Câmeras USB | |||

| Barras Integradas Baseadas em USB | |||

| Outros Kits Agrupados | |||

| Headsets Empresariais | |||

| Câmeras PTZ | |||

| Alto-falantes e Matrizes de Microfones | |||

| Por Usuário Final | Instituições | ||

| Espaços Comerciais | |||

| Instalações de Saúde | |||

| Por Aplicação | Salas Huddle | ||

| Salas de Reunião Pequenas | |||

| Grandes Salas de Conferência | |||

| Salas de Diretoria e Auditórios | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da APAC | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de hardware para videoconferência?

O tamanho do mercado de hardware para videoconferência é de USD 8,1 bilhões em 2026, com previsões apontando para USD 16,41 bilhões até 2031.

Qual segmento de hardware está crescendo mais rapidamente?

As barras de colaboração lideram o crescimento com um CAGR projetado de 16,21%, pois as empresas favorecem dispositivos integrados prontos para IA para salas huddle.

Por que a área da saúde está adotando hardware de vídeo tão rapidamente?

Os reembolsos de telemedicina, as necessidades de segurança da HIPAA e o financiamento de conectividade rural estão impulsionando as instalações de saúde em direção a um CAGR de 16,74% em investimentos em endpoints.

Qual é o tamanho da oportunidade das salas huddle?

As salas huddle já respondem por 45,12% do valor de implantação e estão se expandindo a um CAGR de 16,48%, tornando-as o segmento de aplicação dominante.

Página atualizada pela última vez em: