Tamanho e Participação do Mercado de Sistemas de Amarração Offshore

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.8 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.89% CAGR |

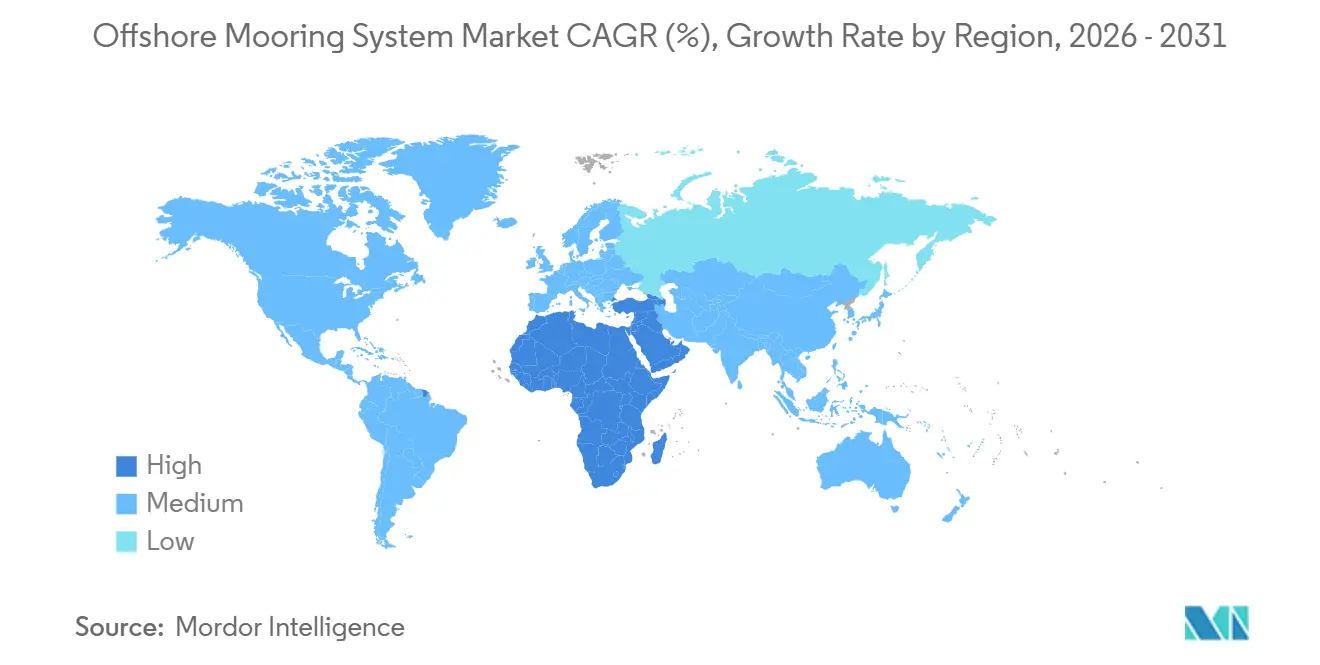

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

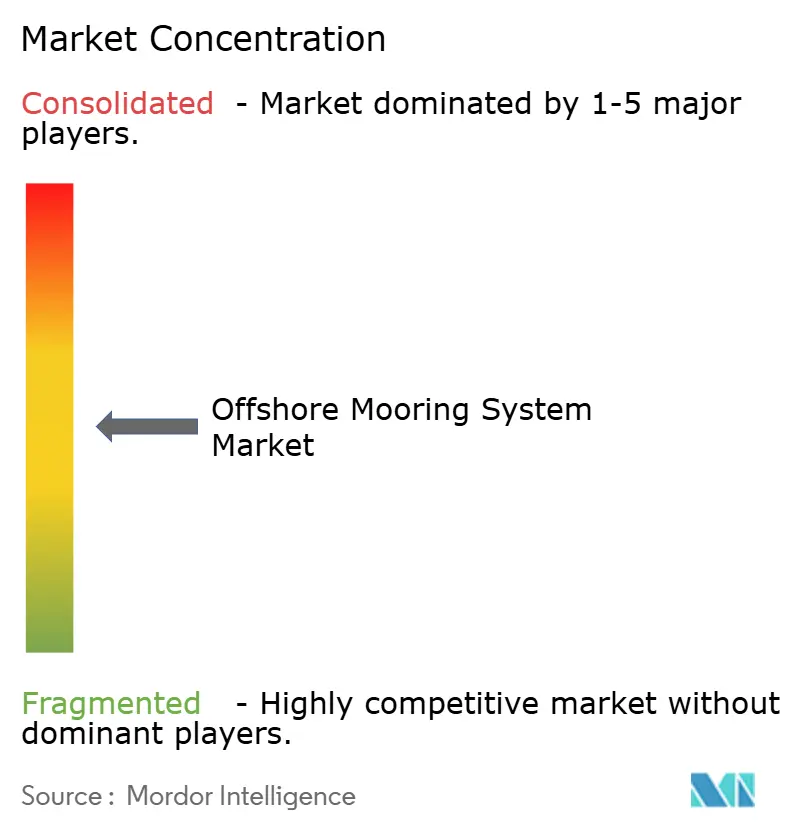

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Amarração Offshore por Mordor Intelligence

O tamanho do Mercado de Sistemas de Amarração Offshore está projetado em USD 1,73 bilhão em 2025, USD 1,8 bilhão em 2026, e deve atingir USD 2,18 bilhões até 2031, crescendo a um CAGR de 3,89% de 2026 a 2031. O setor está migrando de sua dependência histórica da produção de petróleo em águas profundas para um perfil de demanda de dupla trajetória que também inclui parques eólicos flutuantes pré-comerciais acima de 50 MW e desenvolvimentos de gás em águas profundas no Mediterrâneo Oriental e em Moçambique. Projetos em águas profundas entre 400 m e 1.500 m capturam 45,2% da receita de 2025, enquanto implantações em águas ultraprofundas além de 1.500 m estão se expandindo a 4,8% ao ano, à medida que os operadores buscam reservas pré-sal no Brasil e campos de gás de fronteira ao largo de Moçambique. As âncoras mantiveram a maior participação individual de componentes, com 34,9% em 2025, mas as cordas de fibra sintética estão avançando a 5,4% ao ano, pois reduzem o peso suspenso e prolongam a vida útil à fadiga em relação às correntes de aço. A Ásia-Pacífico liderou com 37,8% das instalações de 2025, impulsionada pelo lançamento de FPSOs cilíndricos da China e pelo crescente portfólio de energia eólica flutuante da Coreia do Sul, enquanto o Oriente Médio e a África registraram o crescimento regional mais rápido, com um CAGR de 4,7%, à medida que a expansão do Campo Norte do Qatar e as descobertas de gás no Mediterrâneo Oriental ganham impulso.

Principais Conclusões do Relatório

- Por Tipo de Amarração, a Amarração Distribuída representou 25,5% da participação do mercado de sistemas de amarração offshore em 2025, e o segmento Catenária está previsto para registrar 4,3% até 2031.

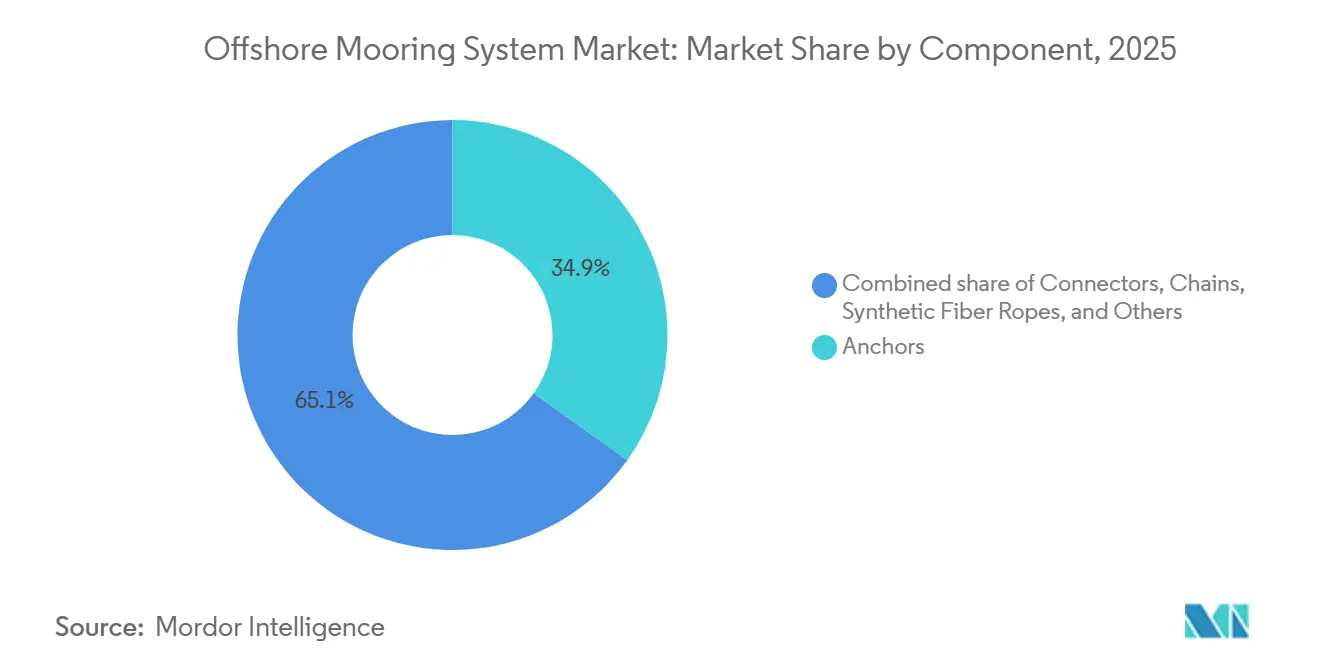

- Por componente, as âncoras representaram 34,9% do conjunto de receitas de 2025, enquanto as cordas de fibra sintética estão projetadas para crescer a um CAGR de 5,4% durante 2026-2031.

- Por profundidade, as instalações em águas profundas comandaram 45,2% da participação do mercado de sistemas de amarração offshore em 2025; o segmento de águas ultraprofundas está previsto para registrar um CAGR de 4,8% até 2031.

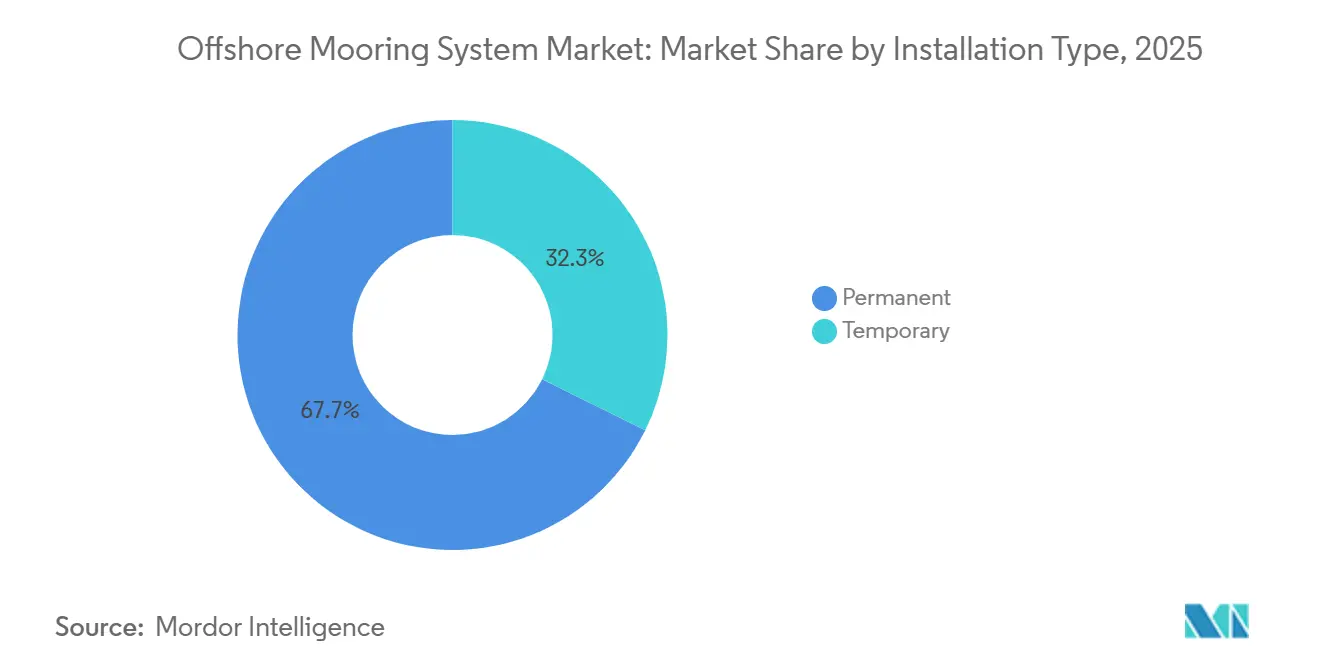

- Por tipo de instalação, os sistemas permanentes representaram 67,7% da atividade de 2025, mas os sistemas temporários estão projetados para crescer a um CAGR de 4,1% ao longo do horizonte de previsão.

- Por aplicação, os FPSOs lideraram com 39,4% das instalações de 2025, enquanto as plataformas spar estão posicionadas para um CAGR de 5,2% até 2031.

- Por geografia, a Ásia-Pacífico capturou 37,8% da receita de 2025, enquanto o Oriente Médio e a África devem registrar o CAGR mais rápido de 4,7% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Amarração Offshore

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da carteira de FPSOs no Brasil e na Guiana | +1.20% | América do Sul, com repercussão na África Ocidental | Médio prazo (2-4 anos) |

| Crescimento do CAPEX em gás de águas profundas no Mediterrâneo Oriental e em Moçambique | +0.90% | Oriente Médio e África, Sul da Europa | Longo prazo (≥ 4 anos) |

| Aumento de parques eólicos flutuantes pré-comerciais (≥50 MW) | +1.40% | Europa, mercados centrais da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção acelerada de cordas de poliéster e HMPE para redução de peso | +0.70% | Global, liderado pelo Mar do Norte e Golfo do México | Curto prazo (≤ 2 anos) |

| Gêmeos digitais para monitoramento de fadiga de amarração (habilitado por IA) | +0.50% | Global, adoção antecipada na Noruega e no Reino Unido | Longo prazo (≥ 4 anos) |

| Centros de energia multipropósito que necessitam de amarrações híbridas | +0.60% | Mar do Norte, Mar Báltico, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Carteira de FPSOs no Brasil e na Guiana

As províncias pré-sal do Brasil e o Bloco Stabroek da Guiana hospedam coletivamente mais de 900.000 bpd de produção, criando uma demanda recorde por FPSOs construídos sob medida que dependem de sistemas avançados de amarração catenária e de perna tensa. Operadores como SBM Offshore e MODEC estão estabelecendo novos padrões para a integração de hardware de amarração com arquitetura submarina, o que influencia os referenciais globais de especificação para gerenciamento de cargas, proteção contra corrosão e monitoramento digital. À medida que o número de FPSOs na região se aproxima de dez unidades em operação até 2030, a pressão sobre a cadeia de suprimentos na forja de âncoras e na fabricação de correntes está se intensificando, sustentando uma trajetória de demanda positiva para o mercado de sistemas de amarração offshore. O cluster regional também atua como um laboratório vivo para análises de manutenção preditiva que encurtam as campanhas de inspeção e mitigam o risco de falhas em ambientes de alta correnteza e alta fadiga. Espera-se que esses aprendizados se disseminem para novos projetos em todo o mundo e relaxem o conservadorismo de projeto sem comprometer as margens de segurança.

Crescimento do CAPEX em Gás de Águas Profundas no Mediterrâneo Oriental e em Moçambique

O total de despesas comprometidas em 2024-2025 supera USD 12 bilhões nos projetos Aphrodite, Leviathan Fase 2 e Coral South FLNG, impulsionando projetos de amarração sob medida capazes de suportar cargas de retirada de GNL e cenários de desconexão de emergência(1)Fonte: Chevron Corporation, "Atualização da Fase 2 de Leviathan," chevroncorp.gcs-web.com . Configurações em águas ultraprofundas acima de 1.500 m requerem arranjos híbridos que combinam correntes de alta qualidade nas zonas de toque com seções de HMPE de baixo peso para manter a conformidade vertical enquanto reduzem o movimento da superestrutura. O foco regulatório em cronogramas acelerados de gás para o mercado obriga a aquisição antecipada, levando a especificação do sistema de amarração para a fase de engenharia de projeto de front-end (FEED). Consequentemente, os desenvolvedores de projetos enfatizam a padronização de células de carga, sensores de referência de posição e conectores de liberação rápida para se proteger contra a escassez de embarcações. Essa dinâmica deve introduzir projetos de módulos transferíveis em futuras construções de GNL flutuante, reforçando as perspectivas de crescimento para o mercado de sistemas de amarração offshore.

Aumento de Parques Eólicos Flutuantes Pré-comerciais (≥50 MW)

A JERA do Japão lançou em 2025 um projeto de energia eólica flutuante de plataforma de perna tensa em 120 m de profundidade, enquanto a concessão KF Wind de 1,125 GW da Coreia do Sul instalará amarrações catenárias em profundidades de 100-150 m. A DNV projeta que a capacidade global de energia eólica flutuante atingirá 250 GW até 2050, a partir de 100 MW em 2024, catalisando a demanda por amarrações leves e reutilizáveis que permitem a manutenção de turbinas sem embarcações de içamento pesado(2)Fonte: DNV, "Energia Eólica Offshore Flutuante: O Poder de Comercializar," dnv.com . A iniciativa PAREF da França demonstra como âncoras compartilhadas e híbridos de poliéster-corrente podem reduzir a massa de hardware em até 35%, acelerar a conexão e limitar a perturbação do leito marinho. Como as turbinas eólicas geram cargas de empuxo cíclicas em vez de forças horizontais constantes, os arranjos de amarração requerem amortecimento aprimorado e monitoramento do estado de carga para evitar ressonância. Consequentemente, os gêmeos digitais que integram dados de carga da nacele com modelos de manutenção de posição estão se tornando recursos padrão. Esses desenvolvimentos direcionam o mercado de sistemas de amarração offshore para produtos otimizados para cargas verticais menores, instalação simplificada e gestão ambiental.

Adoção Acelerada de Cordas de Poliéster e HMPE para Redução de Peso

O SURESHIELD-EPX da Samson e as construções híbridas da Lankhorst proporcionam economias de até 50% no tempo de instalação, reduzindo o número de içamentos e os dias de mobilização de embarcações.(3)Fonte: Samson Rope Technologies, "Nota de Produto SURESHIELD-EPX," samsonrope.com Os operadores inicialmente restringem a aplicação a profundidades onde a massa da corrente é proibitiva, mas os dados de verificação de desempenho aceleram uma adoção mais ampla. A economia de peso permite embarcações de suprimento de rebocador de manuseio de âncoras menores, reduz o consumo de combustível e diminui as metas de emissões de CO₂, fatores cada vez mais incorporados na pontuação de licitações. A tendência redistribui valor das forjas de correntes de aço para produtores avançados de fibras, remodelando o poder de barganha da cadeia de suprimentos no mercado de sistemas de amarração offshore. As tecnologias de conectores complementares agora apresentam mangas limitadoras de curvatura integradas e soquetes compatíveis com fibras, mitigando a abrasão e permitindo vidas úteis de projeto de 20 anos mesmo sob regimes de alta fadiga.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de capacidade de forja de correntes e âncoras com longo prazo de entrega | -0.80% | Global, agudo na Europa e na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Estouros de custos decorrentes da escassez de embarcações de instalação submarina | -0.60% | América do Norte, Mar do Norte, África Ocidental | Médio prazo (2-4 anos) |

| Aumento dos prêmios de seguro após falhas recentes de amarração | -0.40% | Global, concentrado no Mar do Norte e no Golfo do México | Curto prazo (≤ 2 anos) |

| Incerteza sobre responsabilidade de descomissionamento ao fim da vida útil | -0.50% | Mar do Norte, Golfo do México, bacias maduras | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Capacidade de Forja de Correntes e Âncoras com Longo Prazo de Entrega

Os prazos de entrega de correntes de âncora se ampliaram de 12-15 meses para 18-24 meses para diâmetros acima de 120 mm, e as entregas de âncoras sem estoque excedem 200 toneladas cada, pressionando as forjas da Ásia-Pacífico que operam próximas à capacidade máxima. O acúmulo restringe a flexibilidade de programação dos projetos, obriga reservas antecipadas de materiais e infla as necessidades de capital de giro dos fabricantes. Contratantes integrados como a Saipem7 agora mitigam o risco adquirindo participações minoritárias em fornecedores de correntes, ilustrando a integração vertical como um caminho de mitigação. Pequenas boutiques de engenharia dependentes de aquisição no mercado spot enfrentam erosão da competitividade, o que poderia desacelerar a expansão geral do mercado de sistemas de amarração offshore no curto prazo.

Estouros de Custos Decorrentes da Escassez de Embarcações de Instalação Submarina

As diárias de unidades de instalação submarina de içamento pesado superaram USD 500.000, com novas construções como a embarcação de instalação de turbinas eólicas Charybdis custando USD 715 milhões. A renovação limitada da frota e o congestionamento nos estaleiros adiam os slots de entrega, forçando os desenvolvedores a comprometer as janelas meteorológicas ideais, estender as campanhas de conexão ou mudar para estratégias de instalação de amarração em fases. A escassez de embarcações impacta desproporcionalmente os projetos de energia eólica flutuante que requerem o manuseio simultâneo de fundações de turbinas e amarrações, amplificando a volatilidade dos custos do balanço da planta. Consequentemente, os modelos de aquisição agora enfatizam pacotes de amarração modulares e pré-montados que minimizam a re-aparelhagem do convés e os içamentos por guindaste, uma mudança que pode atenuar o impacto negativo do fator restritivo no mercado de sistemas de amarração offshore além de 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Amarração: Configurações Catenárias Ganham Participação

Os sistemas catenários se expandiram a 4,3% em 2025, superando a taxa de crescimento do mercado de sistemas de amarração offshore à medida que os projetos de energia eólica flutuante gravitam em direção ao seu menor CAPEX e hardware mais simples. As amarrações distribuídas mantiveram 25,5% da receita de 2025 para a manutenção de posição de FPSOs, mas as variantes de ponto único são preferidas na África Ocidental, onde o giro ao vento reduz as cargas de linha em 30%.

Os projetos semitesos surgem na energia eólica flutuante, valorizados por uma menor pegada no leito marinho. Os operadores combinam cada vez mais os tipos; o esquema em tandem da Trelleborg em três FPSOs em Angola permite o descarregamento enquanto preserva a integridade da amarração distribuída. Os fornecedores que comercializam sistemas distribuídos modulares que alternam entre opções catenárias, semitesas e de perna tensa sem necessidade de redesenho ganham vantagem comercial.

Por Componente: Cordas Sintéticas Perturbam a Dominância das Âncoras

As âncoras capturaram 34,9% da receita de 2025, mas as cordas estão avançando 5,4% ao ano, aumentando o tamanho do mercado de sistemas de amarração offshore para componentes sintéticos. As âncoras STEVPRIS e VLA da Vryhof comprovaram capacidades de retenção acima de 1.500 t em argila mole em contratos no Congo e em Trinidad. A corrente de aço ainda domina a catenária inferior no mercado, pois os sistemas distribuídos híbridos encurtam o comprimento total da corrente.

Os conectores foram impulsionados pela demanda por manilhas de carga de ruptura de 2.000 t que se combinam com cordas de HMPE. A integração é um diferencial: o AeroLock da Cortland agrupa corda e conector, reduzindo o tempo de embarcação e aumentando a margem do fornecedor.

Por Profundidade: Águas Ultraprofundas Atraem Investimentos

As instalações em águas ultraprofundas além de 1.500 m estão registrando um CAGR de 4,8% e expandindo a participação do mercado de sistemas de amarração offshore entre os operadores que visam o pré-sal do Brasil e o gás de Moçambique. Os projetos em águas profundas entre 400 m e 1.500 m ainda geraram 45,2% da receita de 2025, sustentados pelos FPSOs do Golfo do México e da África Ocidental.

Os campos em águas rasas abaixo de 400 m estão desacelerando à medida que as bacias maduras atingem o declínio tardio. Os avanços em cordas de poliéster e HMPE estendem as profundidades catenárias viáveis além de 3.000 m, erodindo ainda mais os antigos níveis de projeto baseados em profundidade.

Por Tipo de Instalação: Sistemas Temporários Atendem ao Aumento da Exploração

As amarrações permanentes entregaram 67,7% das instalações de 2025, reforçadas por vidas úteis de campo de 20-25 anos que amortizam os altos gastos iniciais. Os sistemas temporários estão crescendo 4,1% com base na exploração de fronteira na Guiana, no Suriname e na Namíbia, ampliando o tamanho do mercado de sistemas de amarração offshore para equipamentos alugados. Os modelos de aluguel precificam um sistema completo de 8 linhas em USD 2-3 milhões por ano, contra USD 12-15 milhões para compra.

Os conectores de liberação rápida da Bexco reduzem o tempo de movimentação da sonda em dois dias, economizando USD 150.000 por movimentação. Os projetos piloto de energia eólica flutuante ainda dependem de linhas permanentes para evitar áreas cinzentas regulatórias; os fornecedores capazes de certificar a vida útil de cordas de 2-5 anos sob cargas cíclicas podem abrir um novo fluxo de receita.

Por Aplicação: Plataformas Spar Ressurgem em Zonas de Furacões

As FPSOs lideraram a adoção em 2025 com 39,4%, mas as plataformas do tipo spar estão registando um CAGR de 5,2% até 2031, graças ao superior amortecimento de movimentos em blocos do Golfo do México sujeitos a furacões.

As plataformas semissubmersíveis, versáteis cavalos de batalha da indústria offshore, deverão capturar uma participação significativa do mercado até 2031. Em contrapartida, as plataformas de pernas tensionadas enfrentam um crescimento modesto, prejudicadas pelos desafios impostos por fundos marinhos moles na geotecnia dos cabos de ancoragem. A procura por âncoras aumenta com o número de turbinas, ofuscando a necessidade de uma única FPSO. À medida que o mercado de sistemas de ancoragem offshore se diversifica, os fornecedores que desenvolvem sistemas de ancoragem específicos para energia eólica, em vez de simplesmente adaptar projetos do setor petrolífero, são os que mais têm a ganhar.

Análise Geográfica

A Ásia-Pacífico comandou 37,8% da receita de 2025, liderada pelos FPSOs cilíndricos da China, pela concessão KF Wind da Coreia do Sul e pelo projeto piloto de perna tensa da JERA do Japão. Os parques eólicos Shinan-Ui e Nakwol validaram projetos catenários de 80-120 m em 2025, demonstrando como os subsídios locais transformam protótipos em escala comercial. As costas de Tamil Nadu e Gujarat na Índia mostram viabilidade econômica de flutuação mesmo em 40-60 m, expandindo os portfólios de fornecedores além dos projetos de petróleo.

O Oriente Médio e a África são as regiões de crescimento mais rápido, com um CAGR de 4,7%, energizadas pelo Campo Norte do Qatar, pelo gás do Mediterrâneo Oriental e pelo Coral North FLNG de Moçambique, cujas pernas tensas de poliéster a 2.000 m elevaram a demanda regional por modelos digitais de fadiga. A expansão do campo Marjan da Saudi Aramco a 90 m aplicou tecnologia de amarração de águas profundas em águas rasas para reduzir a pegada no leito marinho. Angola e Nigéria continuam a adotar o descarregamento em tandem, reforçando a demanda por âncoras e conectores.

As ilhas de energia de Bornholm na Dinamarca e Princess Elisabeth na Bélgica juntas adicionam 6,5 GW de escopo de amarração híbrida até 2030. As regras norueguesas mais rígidas de 2025 obrigam os operadores a depositar garantias de descomissionamento, direcionando os projetos para linhas sintéticas mais leves que reduzem o custo de remoção em 30%. Prevê-se que a Europa cruzará um ponto de inflexão em 2028, quando as instalações de energia eólica flutuante superarem as amarrações de petróleo e gás.( 4)Agência Dinamarquesa de Energia, "Estudo de Viabilidade da Ilha de Energia de Bornholm," ens.dk

Cenário Competitivo

Espera-se que o Mercado de Sistemas de Amarração Offshore seja moderadamente fragmentado. Os especialistas em componentes, Vryhof Anchors, Trelleborg, Mampaey Offshore e Lankhorst Ropes, competem em capacidade de retenção de âncoras, resiliência à fadiga de cordas e confiabilidade de conectores. A aquisição da Mampaey pela Trelleborg em dezembro de 2024 integra âncoras, conectores e defensas sob um mesmo teto, uma estratégia de escala voltada para licitações de energia eólica flutuante.

Os gêmeos digitais formam a próxima vantagem competitiva. A TU Delft demonstrou 92% de precisão na previsão de fadiga em 2025, combinando dados de sensores com motores de física, estendendo as inspeções de cinco para sete anos. A Equinor aplicou um gêmeo semelhante no Hywind Scotland, antecipando uma falha de conector. Empresas menores como First Subsea (boias subsuperficiais) e Franklin Offshore (conectores de liberação rápida) capturam demanda de nicho ignorada pelos grandes players. O padrão DNV de 2025 agora exige a validação da fadiga de cordas sintéticas, favorecendo os fornecedores com bancadas de teste próprias em detrimento dos que terceirizam a certificação.

Líderes do Setor de Sistemas de Amarração Offshore

SBM Offshore

MODEC Inc.

BW Offshore

Delmar Systems

SOFEC Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A SBM Offshore garantiu um contrato da Petrobras para o FPSO Almirante Tamandaré, designado para o campo pré-sal de Búzios no Brasil. O FPSO apresenta sistemas de amarração projetados para profundidades de água de 2.100 metros e uma capacidade de produção de 180.000 barris por dia. Este desenvolvimento reforça a posição do Brasil como o maior mercado de FPSOs e valida o uso de configurações híbridas de catenária-corda sintética em águas ultraprofundas.

- Julho de 2025: A Saipem e a Subsea7 concluíram oficialmente sua fusão, criando uma nova potência global de engenharia e serviços de energia chamada Saipem7. A entidade combinada reúne duas das principais empresas mundiais de engenharia e construção offshore, com uma carteira de pedidos impressionante de EUR 43 bilhões, tornando-a um dos maiores players no setor de infraestrutura submarina e de energia.

- Junho de 2025: A Technip Energies anunciou recentemente que liderará o projeto francês de P&D em energia eólica flutuante chamado PAREF, que enfatiza o desenvolvimento de sistemas de ancoragem reutilizáveis para reduzir custos e impacto ambiental. O projeto é financiado pelo programa França 2030 e fornecerá tecnologia de ancoragem para a iniciativa de energia eólica flutuante NextFloat.

- Abril de 2025: A Chevron inicia oficialmente a produção em seu projeto de águas profundas Ballymore no Golfo do México. A conexão submarina conecta três poços à instalação existente Blind Faith, com produção esperada de até 75.000 barris de petróleo por dia. Este marco ressalta a crescente adoção de tecnologias de amarração em águas profundas e submarinas em grandes desenvolvimentos offshore.

Escopo do Relatório Global do Mercado de Sistemas de Amarração Offshore

Um sistema de amarração offshore é uma estrutura de manutenção de posição que fixa plataformas flutuantes, sondas ou embarcações ao leito marinho usando âncoras e linhas, que podem consistir em correntes, cabos ou cordas sintéticas. Esses sistemas fornecem estabilidade, evitam a deriva e mantêm a posição contra forças como vento, ondas e correntes. Os principais tipos de sistemas de amarração incluem catenária, perna tensa e amarração por torreta.

O Mercado de Sistemas de Amarração Offshore é segmentado em tipo de amarração, componente, profundidade, tipo de instalação, aplicação e geografia. Por tipo de amarração, o mercado é segmentado em distribuída, ponto único, posicionamento dinâmico, catenária, perna tensa, semitesa e outros. Por componente, o mercado é segmentado em âncoras, conectores, correntes, cordas de fibra sintética, boias e outros. Por profundidade, o mercado é segmentado em águas rasas (≤400 m), águas profundas (400–1.500 m) e águas ultraprofundas (>1.500 m). Por tipo de instalação, o mercado é segmentado em sistemas permanentes e temporários. Por aplicação, o mercado é segmentado em FPSO, TLP, plataformas semissubmersíveis, spar, energia eólica flutuante e outros. O relatório também abrange o tamanho do mercado e as previsões para o mercado de sistemas de amarração offshore em 21 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Amarração Distribuída |

| Amarração de Ponto Único |

| Posicionamento Dinâmico |

| Catenária |

| Perna Tensa |

| Semitesa |

| Outros |

| Âncoras |

| Conectores |

| Correntes |

| Cordas de Fibra Sintética |

| Boias |

| Outros |

| Águas Rasas (Até 400 m) |

| Águas Profundas (400 a 1.500 m) |

| Águas Ultraprofundas (Acima de 1.500 m) |

| Permanente |

| Temporária |

| Armazenamento Flutuante de Produção e Descarregamento (FPSO) |

| Plataformas de Perna Tensa (TLP) |

| Plataformas Semissubmersíveis |

| Plataformas Spar |

| Turbinas Eólicas Flutuantes |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Qatar | |

| África do Sul | |

| Egito | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Amarração | Amarração Distribuída | |

| Amarração de Ponto Único | ||

| Posicionamento Dinâmico | ||

| Catenária | ||

| Perna Tensa | ||

| Semitesa | ||

| Outros | ||

| Por Componente | Âncoras | |

| Conectores | ||

| Correntes | ||

| Cordas de Fibra Sintética | ||

| Boias | ||

| Outros | ||

| Por Profundidade | Águas Rasas (Até 400 m) | |

| Águas Profundas (400 a 1.500 m) | ||

| Águas Ultraprofundas (Acima de 1.500 m) | ||

| Por Tipo de Instalação | Permanente | |

| Temporária | ||

| Por Aplicação | Armazenamento Flutuante de Produção e Descarregamento (FPSO) | |

| Plataformas de Perna Tensa (TLP) | ||

| Plataformas Semissubmersíveis | ||

| Plataformas Spar | ||

| Turbinas Eólicas Flutuantes | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Qatar | ||

| África do Sul | ||

| Egito | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de sistemas de amarração offshore em 2031?

O mercado de sistemas de amarração offshore está previsto para atingir USD 2,18 bilhões até 2031.

Qual região deve crescer mais rapidamente até 2031?

O Oriente Médio e a África estão projetados para registrar o maior CAGR de 4,7% devido aos desenvolvimentos de gás no Qatar, em Israel e em Moçambique.

Por que as cordas de fibra sintética estão ganhando espaço nos sistemas de amarração?

As cordas de poliéster e HMPE reduzem o peso suspenso em até 70% e diminuem a tensão no topo em 40%, permitindo hardware mais leve e embarcações de instalação mais baratas.

Como a energia eólica flutuante influencia a demanda por âncoras?

Um parque eólico flutuante em escala de gigawatt pode exigir cinco vezes mais âncoras do que um único FPSO, pois cada turbina necessita de três a quatro linhas.

Qual segmento de aplicação está se expandindo mais rapidamente?

As plataformas spar estão avançando a um CAGR de 5,2% graças à superior estabilidade em bacias sujeitas a furacões, como o Golfo do México.

Qual é o papel dos gêmeos digitais nas operações de amarração?

Os gêmeos híbridos de física e IA preveem a fadiga com 92% de precisão, estendendo os intervalos de inspeção de cinco para sete anos e reduzindo o custo do ciclo de vida em até 20%.

Página atualizada pela última vez em: