Tamanho e Participação do Mercado de Petróleo e Gás do Uzbequistão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.06% CAGR |

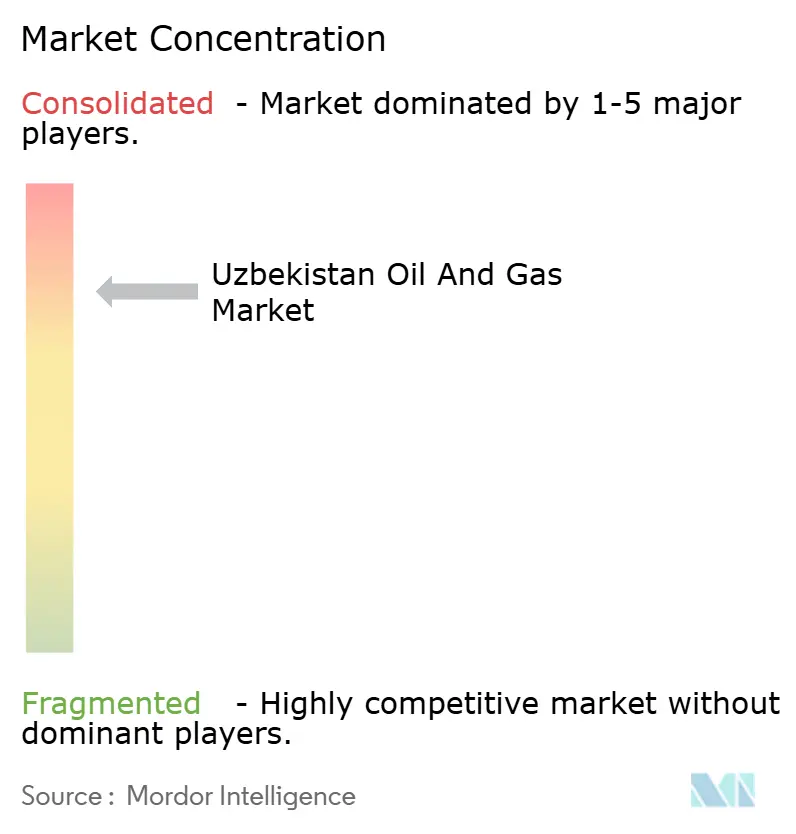

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petróleo e Gás do Uzbequistão por Mordor Intelligence

O tamanho do Mercado de Petróleo e Gás do Uzbequistão em 2026 é estimado em USD 1,05 bilhão, crescendo a partir do valor de 2025 de USD 1,01 bilhão, com projeções para 2031 indicando USD 1,28 bilhão, crescendo a um CAGR de 4,06% no período 2026-2031.

Este crescimento reflete uma mudança orientada por políticas, partindo das exportações de gás bruto em direção à agregação de valor doméstico, recebimentos estáveis de tarifas de trânsito e contínuos influxos de capital estrangeiro por meio de acordos de partilha de produção. A consolidação upstream, as melhorias em gasodutos midstream e os projetos downstream de gás para líquidos (GTL) ancoram conjuntamente as perspectivas de médio prazo, mesmo com o declínio de campos maduros. A crescente demanda industrial por gás, os novos pilotos de campos petrolíferos digitais e a liberalização tarifária estão expandindo ainda mais as fontes de receita para as empresas dispostas a modernizar suas operações e adotar a análise de dados. Em paralelo, a posição continental do Uzbequistão mantém os projetos de trânsito economicamente atrativos, protegendo o sistema contra ventos contrários de produção de curto prazo.

Principais Conclusões do Relatório

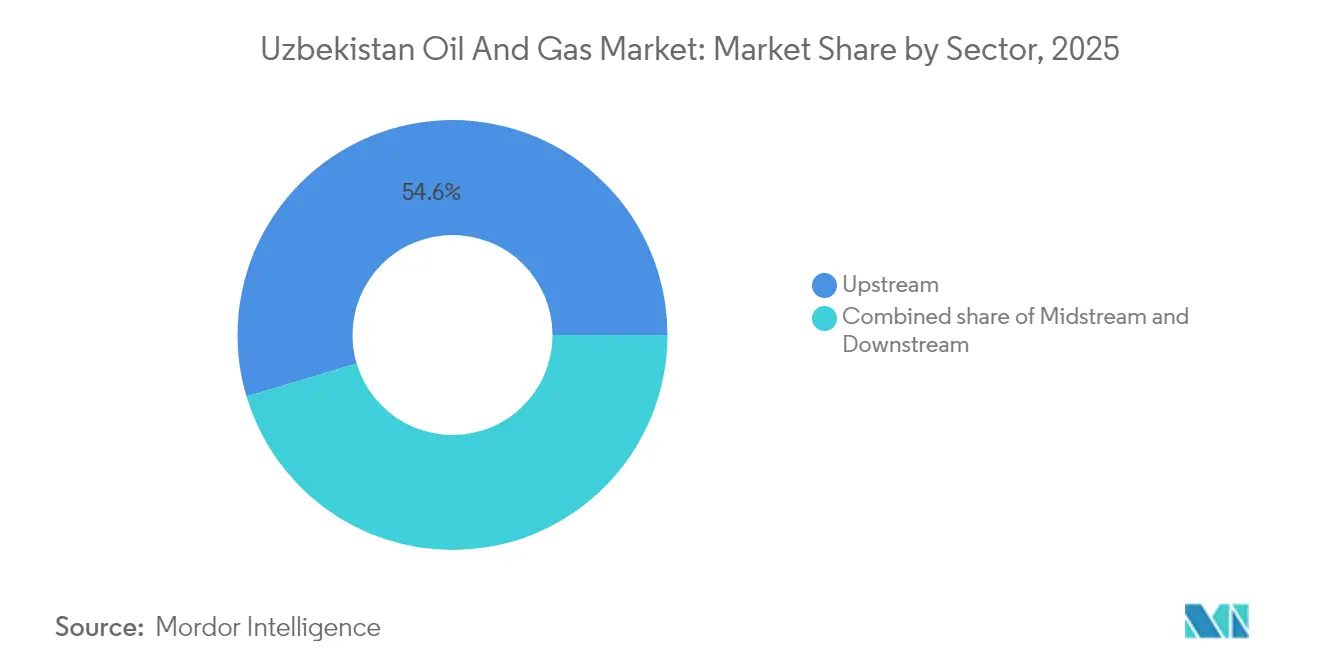

- Por setor, as atividades upstream detinham 54,62% da participação no mercado de petróleo e gás do Uzbequistão em 2025, enquanto o midstream registrou o crescimento mais expressivo, com um CAGR de 6,55% até 2031.

- Por localização, os ativos onshore dominaram o mercado de petróleo e gás do Uzbequistão com uma participação de 94,55% em 2025, e as atividades offshore, embora de pequena escala, devem crescer a um CAGR de 4,78% até 2031.

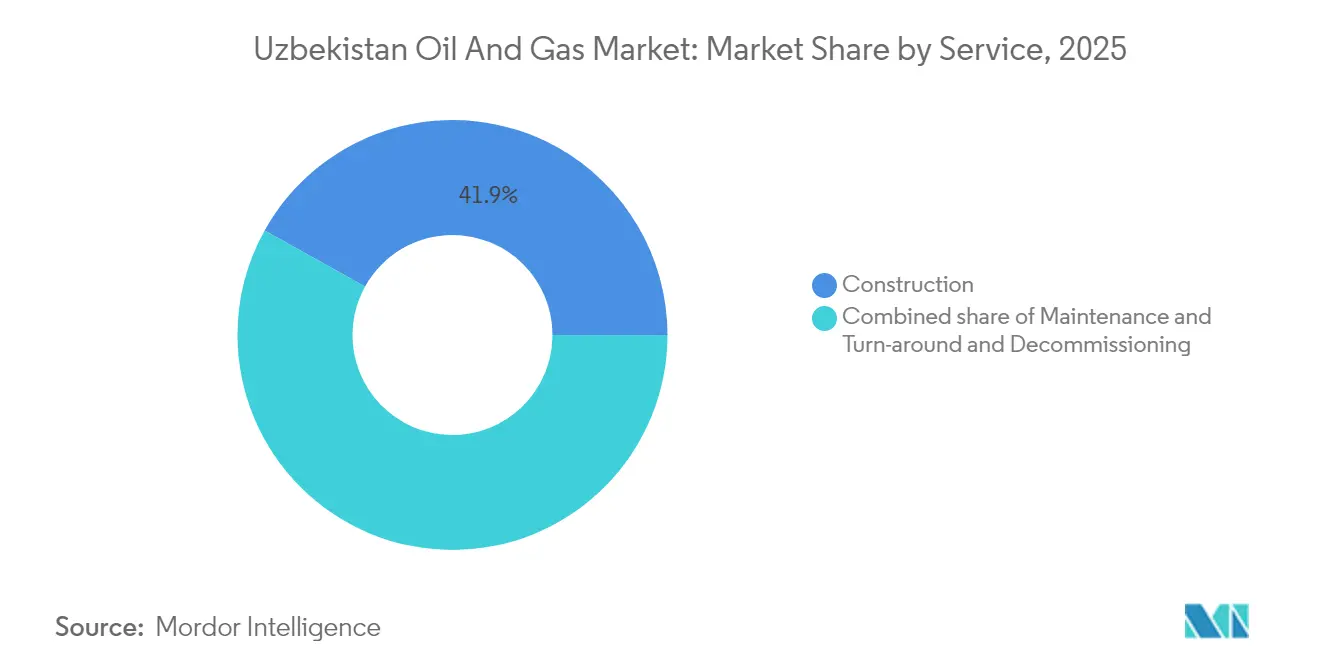

- Por serviço, a construção representou 41,92% da receita de 2025, enquanto os serviços de manutenção e parada programada estão se expandindo na taxa mais rápida, com um CAGR de 4,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Petróleo e Gás do Uzbequistão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda doméstica por gás em indústrias de alta intensidade energética | +0.6% | Nacional, com concentração nas zonas industriais de Tashkent e Samarcanda | Médio prazo (2-4 anos) |

| Incentivos governamentais para investimento estrangeiro upstream (acordos de partilha de produção, isenções fiscais) | +0.5% | Nacional, com foco no Planalto de Ustyurt e na Bacia do Amu Dária | Longo prazo (≥ 4 anos) |

| Posição estratégica de trânsito impulsionando investimentos em gasodutos | +0.4% | Corredores regionais: rotas de trânsito Ásia Central-Europa, Rússia-Ásia do Sul | Longo prazo (≥ 4 anos) |

| Plano estatal de encerrar exportações de gás impulsionando GTL downstream e petroquímicos | +0.7% | Nacional, com desenvolvimento inicial nas regiões de Kashkadarya e Surkhandarya | Médio prazo (2-4 anos) |

| Desregulamentação do preço do gás por atacado viabilizando a entrada do setor privado | +0.3% | Nacional, com implementação piloto nos principais centros urbanos | Curto prazo (≤ 2 anos) |

| Pilotos de campos petrolíferos digitais em Bukhara-Khiva utilizando gestão de reservatório por IA | +0.2% | Bacia de Bukhara-Khiva, com potencial de expansão para o Vale de Fergana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda Doméstica por Gás em Indústrias de Alta Intensidade Energética

Entre 2016 e 2021, o consumo industrial de eletricidade aumentou de 57,6 bilhões de kWh para 74,9 bilhões de kWh, à medida que as plantas de cimento, aço e produtos químicos expandiram sua produção.[1]Kun.uz Editorial, "A Demanda Industrial por Energia Cresce no Uzbequistão," kun.uz As empresas de alta intensidade energética absorvem atualmente cerca de 40% da produção nacional de gás, ante 35% em 2020, o que estreita o balanço doméstico e sustenta a precificação premium para volumes processados. As importações roteadas pelo Cazaquistão devem atingir 11 bilhões de metros cúbicos por ano até 2026, a fim de cobrir a crescente lacuna de oferta. Este déficit justifica investimentos acelerados em processamento de gás, compressão e distribuição de última milha. O Ministério de Energia prevê uma demanda adicional de 8 a 10 bilhões de m³ até 2030, concentrada principalmente nos parques industriais de Tashkent e Samarcanda.

Incentivos Governamentais para Investimento Estrangeiro Upstream

Uma lei de subsolo de 2024 eliminou inúmeros gargalos de aprovação e ofereceu isenções fiscais de 15 anos para projetos superiores a USD 100 milhões. As medidas desbloquearam USD 2 bilhões em compromissos firmes dentro de doze meses, revertendo uma década de subinvestimento em exploração. Os operadores internacionais obtêm garantias de recuperação de custos e depreciação acelerada, o que melhora significativamente suas taxas internas de retorno nas perspectivas tecnicamente complexas de xisto do Planalto de Ustyurt. As regras de conteúdo doméstico fixadas em 30% ainda canalizam as aquisições para fornecedores locais, salvaguardando a criação de empregos e as transferências de competências. Os incentivos de prazo mais longo também asseguram os credores, alongando os prazos da dívida e reduzindo os custos de captação para programas de trabalho em áreas de fronteira.

Posição Estratégica de Trânsito Impulsionando Investimentos em Gasodutos

A localização central do Uzbequistão sustenta USD 470 milhões em atualizações comprometidas de gasodutos, visando fluxos bidirecionais para a China, Europa e Ásia do Sul. Espera-se que a rede Ásia Central-Centro opere em modo de fluxo reverso com capacidade de 10 a 15 bilhões de m³ até 2027, desbloqueando tarifas de trânsito de USD 5 a 12 milhões anuais para o operador Uztransgaz. Os projetos incluem a duplicação da capacidade de armazenamento de Gazli e a instalação de sistemas digitais de detecção de vazamentos alinhados com os protocolos de segurança da UE. Os ganhos com trânsito oferecem um fluxo de renda quase fixo, isolando parcialmente a receita estatal das oscilações de preço upstream. Aliados aos acordos trilaterais de transporte assinados com o Turcomenistão e o Azerbaijão em 2025, os investimentos posicionam o país como um hub regional de gás confiável.

Plano Estatal de Encerrar Exportações de Gás Impulsionando GTL Downstream e Petroquímicos

Um decreto presidencial determina que 15 a 20 bilhões de m³ de gás anteriormente exportado sejam redirecionados para uso como matéria-prima petroquímica doméstica a partir de 2025. Os projetos emblemáticos incluem o complexo de metanol para olefinas de Karakul, avaliado em USD 5 bilhões, e uma unidade de combustíveis sintéticos capaz de produzir 1,5 milhão de toneladas por ano (tpa), elevando o Uzbequistão à posição de quinta maior localização de GTL do mundo. A matéria-prima cativa a preços regulados reduz o risco do fluxo de caixa para os investidores, ao mesmo tempo que protege o Estado da volatilidade do ciclo de commodities. A substituição de importações de polímeros e solventes, avaliada em mais de USD 1 bilhão por ano, pode contribuir para reduzir o déficit comercial e fortalecer as reservas de divisas. A mudança de estratégia também estimula mercados auxiliares—como logística, produtos químicos especializados e serviços de engenharia—amplificando os multiplicadores downstream em toda a economia.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Campos petrolíferos envelhecidos com custos de extração crescentes | -0.5% | Campos legados no Vale de Fergana e na Bacia de Bukhara-Khiva | Curto prazo (≤ 2 anos) |

| Infraestrutura insuficiente de gasodutos e armazenamento | -0.4% | Nacional, especialmente em áreas de produção remotas no Caracalpaquistão | Médio prazo (2-4 anos) |

| Escassez de gás no inverno pressionando os tetos de preço ao varejo | -0.3% | Nacional, com impacto agudo nas regiões do norte durante o pico de demanda | Curto prazo (≤ 2 anos) |

| Limitações de conversibilidade cambial atrasando a repatriação de lucros das COIs | -0.2% | Nacional, afetando todos os projetos de investimento estrangeiro | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Campos Petrolíferos Envelhecidos com Custos de Extração Crescentes

Taxas de declínio de 8 a 12% ao ano nos reservatórios legados elevam os custos de extração em USD 15 a 25 por barril de óleo equivalente.[2]Tashkent Times Staff, "Campos Envelhecidos Pesam sobre a Produção de Gás do Uzbequistão," tashkenttimes.uz A perspectiva de 2025 da Uzbekneftegaz de 26,5 bilhões de m³ está 2,8 bilhões de m³ abaixo do seu plano de 2024, evidenciando o impacto que os ativos maduros impõem sobre os volumes nacionais. O capital necessário para poços de preenchimento geológico e instalações de tratamento de água supera os fluxos de caixa internos, colocando em risco manutenção diferida e paralisações não planejadas. Custos de extração mais elevados comprimem as margens e reduzem o caixa livre disponível para reinvestimento, o que pode retardar a modernização em toda a cadeia de suprimentos. Sem a adoção generalizada de recuperação avançada e otimização da produção habilitada por IA, a produção pode ficar aquém das metas, moderando a trajetória de crescimento do mercado de petróleo e gás do Uzbequistão.

Infraestrutura Insuficiente de Gasodutos e Armazenamento

Muitos troncos de exportação remontam ao período soviético, e os gargalos eliminam de 5 a 8% da oferta potencial durante o pico de demanda no inverno. Gazli, o principal site de armazenamento do país, opera próximo à capacidade máxima a cada janeiro, limitando as opções de balanceamento de carga e forçando importações de curto prazo a preços spot elevados. Os campos remotos do Caracalpaquistão ainda queimam ou desprezam o gás associado em valor de até USD 80 milhões por ano, pois os sistemas de coleta estão incompletos. A modernização das linhas para padrões de integridade modernos custará de USD 2 a 3 bilhões até 2030, um dispêndio que concorre com os gastos em novos poços e refinarias. Até lá, as interrupções de fluxo e as escassezes sazonais mantêm os preços por atacado voláteis, complicando as previsões de demanda para usinas elétricas e compradores industriais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: Consolidação Upstream em Meio à Expansão Midstream

As operações upstream continuaram a gerar 54,62% da receita de 2025; no entanto, o declínio natural nas bacias maduras está direcionando o capital para projetos midstream que crescem a um CAGR de 6,55%. O tamanho do mercado de petróleo e gás do Uzbequistão vinculado ao midstream está prestes a se expandir, à medida que a reforma da rede Ásia Central-Centro, novas estações compressoras e linhas de matéria-prima de gás para líquidos absorvem os volumes de exportação redirecionados. A consolidação entre os operadores de campo se acelera porque os maiores custos de extração favorecem as empresas com vantagens de capital e tecnologia. Os modelos de reservatório baseados em IA utilizados nos pilotos de Bukhara-Khiva melhoraram o tempo de atividade em 15 a 20%, evidenciando o valor dos fluxos de trabalho digitais.

Campanhas sísmicas modernas e poços ultraprofundos aumentaram a produção do Sanoat Energetika Guruhi em 350% entre 2019 e 2025, validando os retornos da exploração orientada por dados em campos envelhecidos. À medida que as plantas de GTL e petroquímica entram em operação, seus contratos estáveis de offtake deslocam os centros de lucro mais para o downstream. Os prestadores de serviços estão se adaptando, oferecendo pacotes de manutenção preditiva e gestão integrada de projetos em vez de métodos tradicionais de perfuração. Em conjunto, essas mudanças remodelem o mercado de petróleo e gás do Uzbequistão, tornando as margens midstream e a integração downstream tão críticas quanto a produção bruta de barris.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Localização: Dominância Onshore com Potencial Offshore Limitado

Os ativos onshore representaram expressivos 94,55% do faturamento de 2025, evidenciando a geografia continental do Uzbequistão e as reservas rasas em sua porção do Mar de Aral. As perspectivas offshore apresentam um CAGR modesto de 4,78%, insuficiente para alterar materialmente o mix do portfólio, mas relevante como prova de conceito para técnicas de baixo impacto em águas rasas. A participação do mercado de petróleo e gás do Uzbequistão vinculada às áreas onshore permanece inigualável; no entanto, o crescente compromisso com o carbono pode levar os operadores a descarbonizar por meio da eletrificação de sondas e da redução da queima de gás em bacias de alto tráfego, como a de Fergana.

No Planalto de Ustyurt, o atrativo de 47 bilhões de toneladas de recursos de xisto desperta o interesse de grandes empresas em busca de barris de longo prazo, apesar dos desafios logísticos de transporte. A perfuração nessa região exige logística em estradas de gelo, perfuração à distância e unidades de processamento modulares, o que eleva as despesas de capital (capex) de 25 a 40% acima das médias da bacia. Ainda assim, novas descobertas subsalinas poderiam compensar o declínio nos campos legados, se combinadas com extensões de troncos apoiados pelo Estado. Os mandatos ambientais são mais rigorosos após o Código de 2021, obrigando os operadores a instalar sistemas de tratamento de água e proteção à fauna ou a enfrentar penalidades. Esses fatores sustentam coletivamente a preeminência onshore, ao mesmo tempo que impulsionam a fronteira para zonas tecnologicamente mais exigentes.

Por Serviço: Construção Lidera em Meio ao Crescimento da Manutenção

A construção manteve uma vantagem de receita de 41,92% em 2025, à medida que megaprojetos—desde alças de gasodutos até a planta de MTO de Karakul, avaliada em USD 5 bilhões—impulsionaram a demanda por engenharia, aquisições e obras civis. No entanto, os trabalhos de manutenção e parada programada estão ganhando impulso a um CAGR de 4,98%, à medida que plantas e gasodutos comissionados há duas ou três décadas se aproximam da meia-vida. As plataformas de análise preditiva que identificam desgaste em compressores ou corrosão antes de falhas permitem que as empresas de serviços justifiquem contratos premium.

Grandes empresas globais como Schlumberger e Halliburton estão expandindo seus centros de tecnologia em Tashkent para localizar diagnósticos e suporte de monitoramento remoto, cumprindo a regra de 30% de conteúdo local e integrando fluxos de trabalho avançados. Empreiteiros uzbeques de menor porte conquistam sublotes para tarefas de andaimes, soldagem e instrumentação, adquirindo transferências de capacidade no processo. O descomissionamento continua sendo um nicho de mercado, mas escalará à medida que os principais campos se aproximem de seu limite econômico, abrindo mais um segmento de receita. Em conjunto, essas mudanças diversificam as fontes de receita de serviços e aprofundam o pool de talentos essenciais que sustenta a competitividade futura do mercado de petróleo e gás do Uzbequistão.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

O Uzbequistão atravessa os principais corredores de gás leste-oeste e norte-sul que conectam a Sibéria, o Turcomenistão, a China e a Ásia do Sul—um alinhamento que transforma o trânsito em uma proteção de ganhos. O novo acordo tripartite entre o Turcomenistão e o Azerbaijão, assinado em agosto de 2025, pode aumentar o volume transportado em até 30% ao longo da próxima década. A capacidade de fluxo reverso na linha Ásia Central-Centro viabiliza importações da Rússia quando a oferta doméstica é escassa, com volumes projetados em 11 bilhões de m³ por ano até 2026.

Internamente, a dotação de recursos é desigual: Bukhara-Khiva detém aproximadamente 60% do gás remanescente, enquanto os campos de petróleo de Fergana requerem injeção de vapor e métodos de polímeros para conter o declínio de dois dígitos. As províncias do norte sofrem déficits no inverno porque as linhas envelhecidas restringem os fluxos de pico; consequentemente, os tetos de preço ao varejo permanecem em vigor, distorcendo os sinais de preço e desencorajando o investimento privado no varejo. O plano espacial do governo visa duplicar as linhas de trânsito com ramais regionais, combinando viabilidade comercial com acesso equitativo.

A atividade não convencional se intensifica no vasto e pouco populoso Planalto de Ustyurt, onde as formações de xisto podem gerar produção por várias décadas assim que a infraestrutura necessária estiver em funcionamento. Enquanto isso, a contínua expansão do armazenamento em Gazli deve elevar o gás de trabalho em 1 bilhão de m³, amortecendo a volatilidade sazonal e melhorando a confiabilidade contratual para os offtakers industriais. À medida que a infraestrutura se densifica, os recursos anteriormente isolados tornam-se economicamente viáveis, reforçando a aspiração do Uzbequistão de se transformar de um produtor puro em um hub regional de energia versátil.

Cenário Competitivo

O mercado permanece moderadamente concentrado, com a estatal Uzbekneftegaz ancorando o setor upstream por meio de participações majoritárias em blocos legados. No entanto, sua participação está gradualmente diminuindo à medida que as joint ventures proliferam. Os Eurobônus classificados BB- pela Fitch, no valor de USD 700 milhões, emitidos em 2025, fornecem à empresa capital de baixo custo para atualizações de campos brownfield e participação em GTL. Lukoil, CNPC e TotalEnergies cooperam em pilotos de gás profundo e óleo tight, trazendo know-how em perfuração direcional e estimulação de reservatório incomum entre as empresas locais.

O concorrente privado Sanoat Energetika Guruhi aumentou sua produção em 350% desde 2019, combinando sísmica 3D com captura de gás de queima, ilustrando como dados e sustentabilidade podem superar métodos legados. Os grandes prestadores de serviços ocidentais reforçam suas posições por meio do lançamento de plataformas digitais que agrupam análises, manutenção e treinamento em contratos de serviço de longo prazo. Um influxo de empreiteiros EPC japoneses, coreanos e turcos em torno do complexo de Karakul adiciona mais uma camada de concorrência no setor de construção.

No futuro, os espaços em branco residem nas áreas não convencionais, na automação de gasodutos e nos produtos químicos especializados, onde as barreiras técnicas de entrada afastam os concorrentes menores. No entanto, os limites de conversibilidade cambial e o racionamento de gás no inverno ainda influenciam as avaliações de risco no nível de conselho para as multinacionais. No geral, a combinação mutável de orientação estatal, iniciativa privada e capital estrangeiro está moldando um mercado de petróleo e gás do Uzbequistão cada vez mais diversificado, onde os pools de valor estão se deslocando da extração pura para cadeias integradas de midstream e produtos químicos.

Líderes do Setor de Petróleo e Gás do Uzbequistão

JSC Uzbekneftegaz

Gazprom PAO

China National Petroleum Corporation (CNPC)

TotalEnergies SE

Lukoil Uzbekistan Operating Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: O Sanoat Energetika Guruhi reportou um aumento de 350% na produção de gás, atingindo 1,4 bilhão de m³, por meio da implantação de captura de gás de queima e exploração moderna em Bukhara-Khiva.

- Maio de 2025: A JSC Uzbekneftegaz publicou seu Relatório Financeiro Anual de 2025 por meio de registros na Bolsa de Valores de Londres, detalhando a aplicação dos recursos do Eurobônus de USD 700 milhões em crescimento de produção e processamento.

- Janeiro de 2025: Executivos da Lukoil reuniram-se com o Presidente Shavkat Mirziyoyev para discutir a aprofundamento da exploração e a expansão de combustíveis no varejo.

- Janeiro de 2025: A Rússia confirmou planos de aumentar as exportações de gás da Ásia Central em 10 a 15 bilhões de metros cúbicos (m³) por ano, com o Uzbequistão como principal beneficiário por meio de melhorias no fluxo reverso.

Escopo do Relatório do Mercado de Petróleo e Gás do Uzbequistão

O petróleo e o gás são os principais setores da indústria focados em exploração, aquisição de dados, desenvolvimento, perfuração, produção, coleta, refino, distribuição e transporte de hidrocarbonetos, e incluem os principais detentores de recursos, companhias nacionais de petróleo, companhias multinacionais de petróleo, empreiteiros de perfuração, empreiteiros de serviços e outros negócios relacionados.

O Mercado de Petróleo e Gás do Uzbequistão é segmentado por setor. Por setor, o mercado é segmentado em upstream, midstream e downstream. O relatório também abrange o tamanho e as previsões do mercado de petróleo e gás. Para cada segmento, o dimensionamento e a previsão do mercado são baseados no Mercado de Petróleo e Gás do Uzbequistão em produção (Unidades).

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Construção |

| Manutenção e Parada Programada |

| Descomissionamento |

| Por Setor | Upstream |

| Midstream | |

| Downstream | |

| Por Localização | Onshore |

| Offshore | |

| Por Serviço | Construção |

| Manutenção e Parada Programada | |

| Descomissionamento |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de petróleo e gás do Uzbequistão em 2026?

O tamanho do mercado de petróleo e gás do Uzbequistão é de USD 1,05 bilhão em 2026 e está projetado para atingir USD 1,28 bilhão até 2031.

Qual é o CAGR previsto para o setor de petróleo e gás do Uzbequistão?

Espera-se que a receita do mercado se expanda a um CAGR de 4,06% no período 2026-2031, impulsionada por investimentos em midstream e downstream.

Qual segmento está crescendo mais rapidamente dentro da divisão setorial?

As atividades midstream—principalmente melhorias em gasodutos e plantas de processamento de gás—estão registrando um CAGR de 6,55% até 2031.

Por que o Uzbequistão está encerrando as exportações de gás natural?

Uma diretriz estatal redireciona de 15 a 20 bilhões de m³ de gás para projetos domésticos de GTL e petroquímicos, a fim de criar produtos de maior valor agregado e reduzir a exposição aos ciclos de commodities.

Como os investidores estrangeiros são protegidos nos projetos upstream do Uzbequistão?

Os acordos de partilha de produção promulgados em 2024 concedem isenções fiscais de 15 anos, recuperação integral de custos e depreciação acelerada, melhorando a economia dos projetos para as companhias internacionais de petróleo.

Página atualizada pela última vez em: