Tamanho e Participação do Mercado de Downstream de Petróleo e Gás do Cazaquistão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

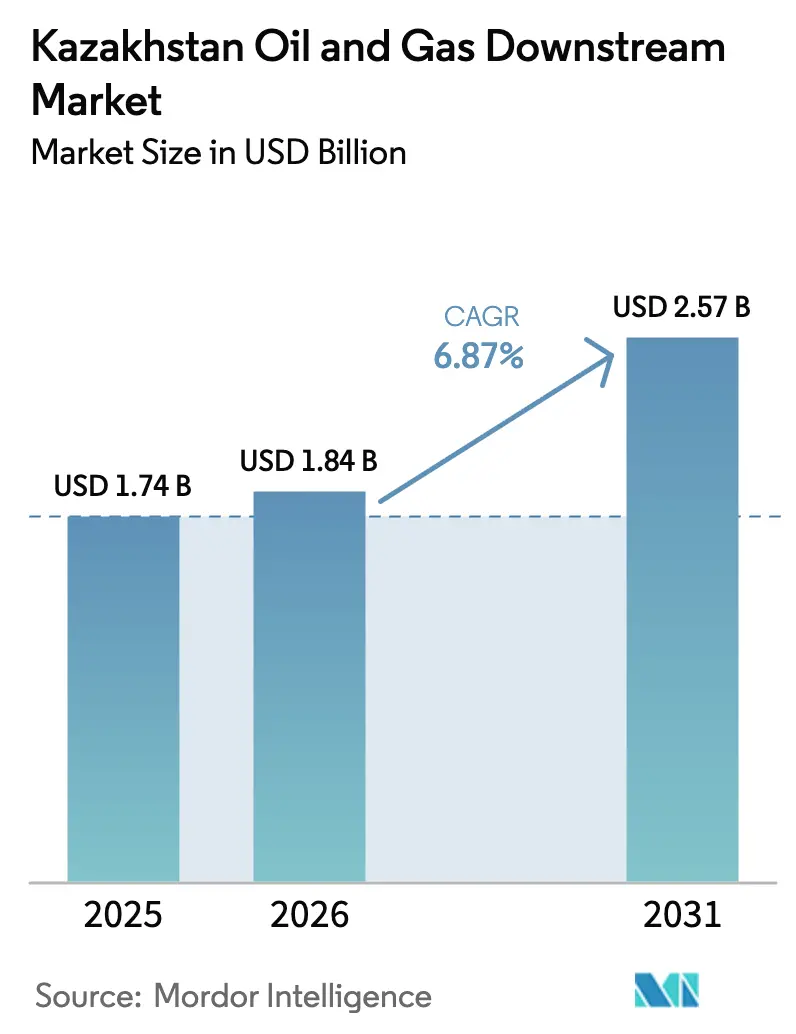

| Tamanho do mercado no ano base (2025) | 1.74 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.87% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Downstream de Petróleo e Gás do Cazaquistão pela Mordor Intelligence

O tamanho do Mercado de Downstream de Petróleo e Gás do Cazaquistão foi avaliado em USD 1,74 bilhão em 2025 e estima-se que cresça de USD 1,84 bilhão em 2026 para atingir USD 2,57 bilhões até 2031, a uma CAGR de 6,87% durante o período de previsão (2026-2031).

As adições de capacidade em Shymkent, Pavlodar e Atyrau, o complexo de polietileno Silleno de USD 7,4 bilhões e a maior dependência do Oleoduto Cazaquistão-China impulsionam esse crescimento, mesmo com as interrupções do CPC persistindo. A forte adoção de diesel e gasolina Euro-5, a expansão da rede de varejo em oblasts com baixo atendimento e o redirecionamento das exportações para a China sustentam o crescimento da receita. A crescente integração petroquímica melhora a resiliência das margens frente ao estreitamento dos spreads de craqueamento, enquanto o aumento do estresse hídrico e a escassez de profissionais em segurança de processos restringem a eficiência operacional. A privatização em andamento de participações de 50% em Atyrau e Pavlodar deve atrair parceiros tecnológicos estrangeiros, diluindo a participação estatal, mas fortalecendo os padrões de governança e eficiência energética.

Principais Conclusões do Relatório

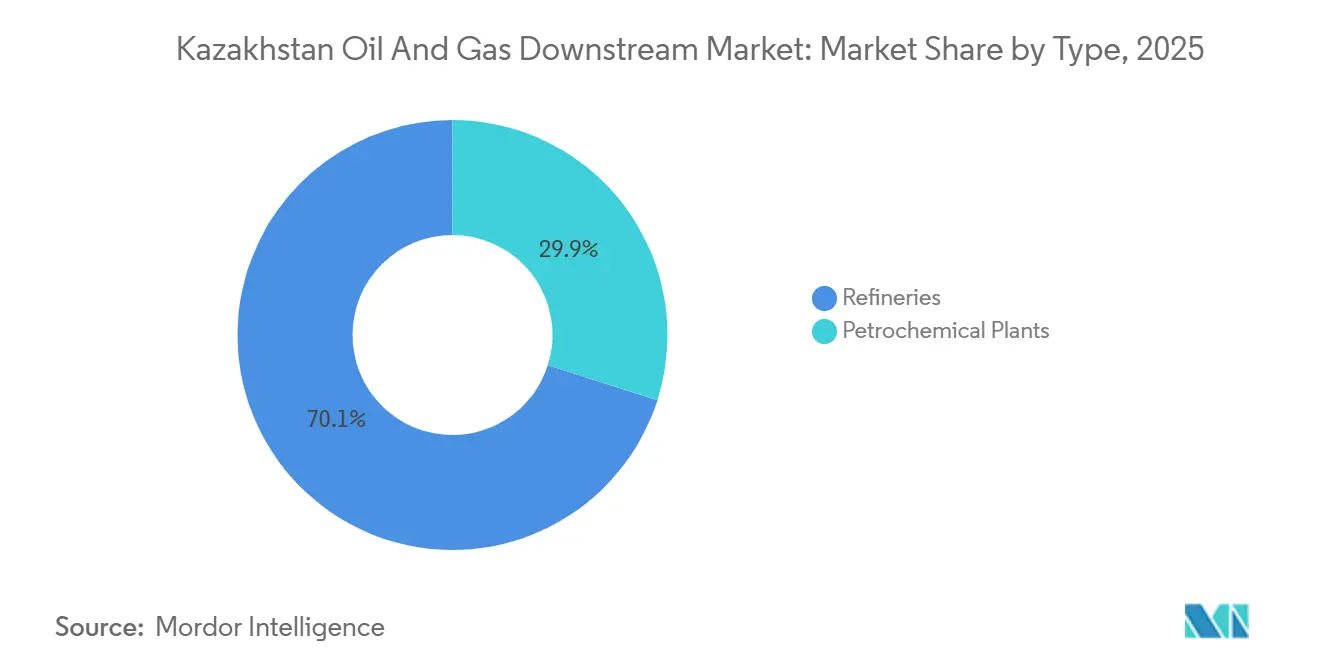

- Por tipo, as refinarias responderam por 70,1% da participação do mercado de downstream do Cazaquistão em 2025. As plantas petroquímicas têm previsão de apresentar o crescimento mais rápido, avançando a uma CAGR de 8,9% até 2031.

- Por tipo de produto, os produtos de petróleo refinado asseguraram uma participação dominante de 67,5% da receita em 2025, enquanto os petroquímicos devem crescer a uma impressionante CAGR de 8,7%, estendendo-se até 2031.

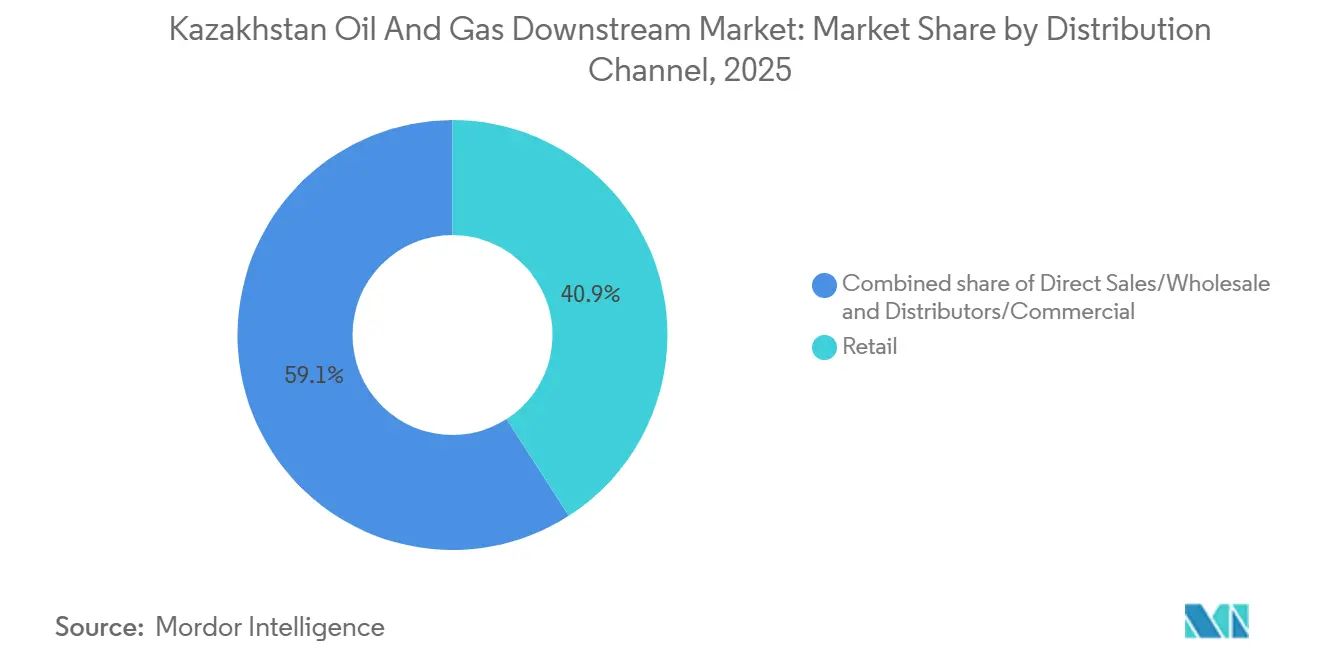

- Por canal de distribuição, os canais de distribuição no varejo capturaram 40,9% da participação na receita em 2025 e têm projeção de expansão a uma CAGR de 7,5% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Downstream de Petróleo e Gás do Cazaquistão

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Modernização de refinarias liderada pelo governo | +1.8% | Nacional, com ganhos primários em Shymkent, Pavlodar, Atyrau | Médio prazo (2-4 anos) |

| Aumento da demanda por combustível Euro-5 | +1.2% | Nacional, com repercussão nos mercados de exportação da Ásia Central | Curto prazo (≤ 2 anos) |

| Corredor estratégico de exportação para a China e Ásia Central | +1.5% | Oeste do Cazaquistão (Atyrau), nós transfronteiriços para a China | Longo prazo (≥ 4 anos) |

| Construção de complexo petroquímico | +2.1% | Região de Atyrau, com centros de distribuição em Almaty | Longo prazo (≥ 4 anos) |

| Piloto de qualidade de combustível em blockchain | +0.3% | Fase piloto em Almaty e Astana | Longo prazo (≥ 4 anos) |

| Impulso ao combustível de aviação biológico (matéria-prima de camelina) | +0.4% | Nacional, com testes iniciais no Aeroporto Internacional de Almaty | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Modernização de Refinarias Liderada pelo Governo

As atualizações de capacidade em Shymkent, Pavlodar e Atyrau adicionam coletivamente 8,7 milhões de t/a até 2028, encerrando as importações de diesel e viabilizando exportações para o Uzbequistão e o Quirguistão.[1]KazMunayGas, "Comunicado de Imprensa sobre a Expansão de Shymkent," kmg.kz A expansão de Shymkent dobra o processamento para 12 milhões de t/a, eleva os rendimentos de destilados médios de 52% para 68% e integra unidades de coqueamento retardado e hidrocraqueamento adequadas à demanda regional de transporte rodoviário. A atualização de Pavlodar em 2027 aumenta a capacidade nominal para 8 milhões de t/a e instala um reformador catalítico que atinge os níveis de octanagem Euro-5 sem aditivos importados. O processo de privatização de março de 2025 busca parceiros capazes de reduzir a intensidade energética em 15% por meio de integração de calor e recuperação de gás de tocha, em consonância com o roteiro de neutralidade de carbono até 2060. Essa modernização contrasta com as refinarias de era soviética do Turcomenistão, que operam abaixo de 60% de utilização devido a sanções e subinvestimento.

Aumento da Demanda por Combustível Euro-5

Os mandatos nacionais de Euro-5 que entraram em vigor em janeiro de 2025 exigiram investimentos em hidrotratamento que reduzem o teor de enxofre de 500 ppm para 10 ppm. Atyrau foi reiniciada em outubro de 2024 com um hidrotratador de 1,2 milhão de t/a fornecendo diesel Euro-5 para Aktobe e Mangystau. As importações russas de Euro-5, que representavam 18% do consumo em 2024, desapareceram em meados de 2025, abrindo arbitragem para o Quirguistão, onde os padrões Euro-4 persistem. Os varejistas obtêm um prêmio de preço de 12% para o Euro-5, estimulando atualizações de postos e acelerando o giro de estoque. A conformidade também posiciona o Cazaquistão para reconquistar compradores europeus quando a confiabilidade do CPC melhorar, já que as refinarias da UE evitam graus de alto teor de enxofre sob as regras da Diretiva de Qualidade de Combustíveis.

Corredor Estratégico de Exportação para a China e Ásia Central

As interrupções do CPC após os ataques de drones em setembro de 2024 redirecionaram até 8 milhões de t/a de petróleo bruto para o Oleoduto Cazaquistão-China, de 20 milhões de t/a, que agora opera próximo à capacidade máxima. O Projeto de Crescimento Futuro da Tengizchevroil, em operação desde janeiro de 2025, adiciona 12 milhões de t/a que fluem exclusivamente para leste, para a Sinopec e a PetroChina, elevando a participação da China nas exportações cazaques para 62% em 2025. Um acordo de permuta de novembro de 2024 com o MOL Group cobrindo 85.000 t de petróleo bruto do CPC demonstra movimentos de hedge para manter o acesso europeu em meio ao risco geopolítico. O Uzbequistão e o Quirguistão assinaram memorandos de entendimento em 2025 buscando 1,5 milhão de t/a de diesel e combustível de aviação por via ferroviária e rodoviária, reforçando a diversificação do mercado regional.

Piloto de Qualidade de Combustível em Blockchain

O piloto de blockchain do Ministério da Energia de 2025 registra os resultados dos testes de refinaria em um registro imutável, reduzindo a adulteração de Euro-5 em 120 pontos de varejo em 23% durante os testes.[2]Banco Mundial, "Diagnóstico de Estresse Hídrico do Cazaquistão," worldbank.org A implantação nacional prevista para 2027 obriga refinarias e terminais de importação a integrar dados SCADA em tempo real sobre viscosidade e enxofre nos IDs de lote, criando uma cadeia de custódia transparente. A redução da evasão fiscal poderia elevar a receita anual de impostos especiais de consumo em USD 180 milhões, melhorando a estabilidade fiscal para atualizações de infraestrutura de downstream.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atrasos no financiamento de megaprojetos | -0.9% | Nacional, concentrado nas regiões de Atyrau e Mangystau | Médio prazo (2-4 anos) |

| Interrupções no oleoduto CPC | -1.1% | Oeste do Cazaquistão, afetando os campos de Tengiz e Kashagan | Curto prazo (≤ 2 anos) |

| Escassez de profissionais em segurança de processos | -0.5% | Nacional, aguda nas refinarias de Atyrau, Pavlodar e Shymkent | Longo prazo (≥ 4 anos) |

| Estresse hídrico nos centros de refinaria | -0.6% | Regiões de Atyrau e Pavlodar ao longo dos rios Ural e Irtysh | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos no Financiamento de Megaprojetos

A KazMunayGas carregava USD 14,7 bilhões em dívida bruta e uma relação dívida/EBITDA de 2,8x no final de 2024, limitando o capital próprio para novas construções e favorecendo atualizações de ativos existentes com retorno mais rápido. O pacote de dívida de USD 5,2 bilhões da Silleno exigiu participação acionária da Sinopec e da SIBUR, o que reduziu a participação da KazMunayGas para 40%, limitando o potencial de valorização. A Moody's confirmou uma classificação Baa1 em janeiro de 2025, citando extrações de dividendos e volatilidade de preços, restringindo o acesso a capital barato. Os bancos locais impõem garantias de >150% e prazos de 7 anos para empresas menores, atrasando as unidades de ácido tereftálico purificado e monoetilenoglicol que integrariam a cadeia de poliéster.

Interrupções no Oleoduto CPC

Os ataques de drones em setembro de 2024 paralisaram as amarrações de ponto único do CPC, forçando 8 milhões de t/a para a China e adicionando USD 12/bbl em custos logísticos, corroendo os netbacks dos produtores e paralisando os planos de expansão. Os limites de seguro de risco de guerra de USD 500 milhões levaram os acionistas a estudar uma rota trans-Cáspio de USD 4 bilhões via Kuryk e Baku, com prazo de execução de 5 anos. A substituição do petróleo bruto Kumkol mais pesado pelos barris premium de Kashagan em Atyrau e Pavlodar reduz os rendimentos de diesel em 3 pontos percentuais, comprimindo as margens brutas das refinarias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Refinarias Ancoram a Capacidade, Petroquímicos Impulsionam a Mudança de Margens

As refinarias detinham 70,1% da participação do mercado de downstream do Cazaquistão em 2025, ancoradas por 17 milhões de t/a de capacidade combinada em Atyrau, Pavlodar e Shymkent. As plantas petroquímicas, no entanto, superarão as refinarias, com uma CAGR de 8,9% até 2031, à medida que a Unidade de Separação de Gás de USD 3 bilhões desvia 9 bcm/a de gás rico em etano para matéria-prima de polímeros, reduzindo os custos de caixa do polietileno para USD 620/t, 16% abaixo das médias europeias.[3]Tengizchevroil, "Ficha Técnica da Unidade de Separação de Gás," tengizchevroil.com A especialista em betume CaspiBitum proporciona resiliência ao portfólio ao atender ao programa rodoviário Nurly Zhol de USD 8 bilhões.[4]CaspiBitum, "Declaração de Capacidade de Betume," caspibitum.kz

Os lucros petroquímicos crescem mais rapidamente do que os lucros das refinarias, pois os hidrotratadores Euro-5 adicionam USD 22/t em custo operacional e os tetos de preço no varejo limitam o repasse. O tamanho do mercado de downstream do Cazaquistão atribuível aos petroquímicos está, portanto, destinado a reduzir a diferença em relação aos combustíveis, mesmo que as refinarias continuem a dominar o processamento total. À medida que o diesel russo importado enfrenta tarifas a partir de 2025, a utilização das refinarias permanecerá elevada, mas o foco dos investimentos se inclinará para a capacidade integrada de craqueamento, onde margens mais altas superam as desvantagens de escala em relação aos gigantes do CCG.

Por Tipo de Produto: Petroquímicos Ganham Participação à Medida que as Margens de Combustíveis se Comprimem

Os combustíveis refinados representaram 67,5% da produção de 2025, com o diesel em 42% e a gasolina em 31%. O combustível de aviação atingiu 1,8 milhão de t em 2025; Shymkent forneceu 60% e exportou por via terrestre para o Quirguistão e o Tajiquistão. Os lubrificantes expandiram 9,2%, liderados pela planta da LUKOIL em Almaty, com capacidade de 100.000 t/a, produzindo 800 SKUs. Os petroquímicos, impulsionados pelos volumes de HDPE/LLDPE da Silleno e pelo polipropileno da KPI, crescerão a uma CAGR de 8,7%, reduzindo a participação dos combustíveis para abaixo de 60% até 2031. O tamanho do mercado de downstream do Cazaquistão para produtos poliméricos cresce de forma constante com base na matéria-prima de gás associado de baixo custo, sustentado por um contrato de gás seco de 16 anos que protege os produtores de choques de preços.

Os maiores custos de conformidade com o Euro-5 comprimem as margens de EBITDA de refino de 11% em 2023 para 8% em 2025, enquanto as margens de polietileno permanecem estruturalmente mais fortes com a vantagem de USD 180/t na matéria-prima em relação aos craqueadores europeus. Essa diferença de rentabilidade incentiva a KazMunayGas a canalizar capital para produtos químicos, espelhando o modelo de co-localização de combustíveis mais produtos químicos da Saudi Aramco.

Por Canal de Distribuição: Redes de Varejo se Expandem para Corredores com Baixo Atendimento

O varejo capturou 40,9% da receita de 2025, à medida que as redes de marcas estenderam sua presença ao longo dos corredores Almaty-Khorgos e Shymkent-Tashkent em resposta ao crescimento anual de 18% no tráfego de caminhões transfronteiriços. A Helios planeja 85 novos pontos até 2027, aproveitando a percepção de qualidade Euro-5 para precificar 12% acima dos postos sem marca. As vendas industriais diretas compreenderam 35,2%, indexadas ao Urals mais USD 8/bbl, expondo as margens à volatilidade do petróleo bruto. Os distribuidores detinham 23,9%, atendendo a lubrificantes especiais, mas enfrentando a entrada de produtos falsificados por rotas informais de comércio Rússia-China.

O mercado de downstream do Cazaquistão se beneficia das regras de 2025 que exigem recuperação de vapores e pagamentos eletrônicos, o que forçou a saída de independentes com pouco capital e transferiu participação para redes bem financiadas. O varejo, portanto, desfruta de uma previsão de CAGR de 7,5% até 2031, em comparação com o crescimento de meados de um dígito para os canais de atacado. A certificação em blockchain deve fortalecer ainda mais os varejistas de marcas, elevando os obstáculos de conformidade para operadores do mercado cinza.

Análise Geográfica

A demanda doméstica absorveu 78% dos produtos refinados em 2025, impulsionada pela agricultura e pelo transporte rodoviário, com as exportações esperadas para aumentar para 30% até 2031 à medida que a produção petroquímica escala. Atyrau gera 48% do valor agregado de downstream, beneficiando-se da matéria-prima de Tengiz, mas limitada pela escassez de água e lacunas em talentos de engenharia. A refinaria de Pavlodar aproveita os fluxos de petróleo bruto Omsk-Pavlodar e abastece a industrial Karaganda, mas o estresse do Rio Irtysh e as diversões chinesas a montante representam riscos de longo prazo. Shymkent está próxima das fronteiras uzbeque e quirguiz e exportará 2,5 milhões de t/a de diesel e combustível de aviação quando sua expansão para 12 milhões de t/a for concluída em 2028.

A participação da China nas exportações de petróleo bruto cazaque subiu de 38% em 2023 para 62% em 2025, à medida que a rota do CPC vacilou. A Silleno planeja enviar 80% de 1,25 milhão de t/a de polietileno pelo corredor de porto seco de Khorgos em 48 horas, superando os rivais do Oriente Médio no prazo de entrega. A Ásia Central, importando 1,2 milhão de t de combustíveis refinados em 2025, quase dobrará os volumes até 2030 sob as atualizações rodoviárias impulsionadas pela Iniciativa Cinturão e Rota. A Europa recebeu apenas 1,8 milhão de t de petróleo bruto cazaque em 2025, mas permanece como uma proteção estratégica por meio do acordo comercial de novembro de 2024 da MOL.

Almaty não possui ativos de refino, mas domina a logística de lubrificantes, distribuindo os 800 SKUs da LUKOIL por toda a região. Mangystau contribui com 12% da produção de downstream por meio da refinaria de grau de pavimentação da CaspiBitum, atendendo à iniciativa rodoviária Nurly Zhol, mas sem ligações de oleoduto para os centros de consumo. Os estudos de viabilidade para uma linha trans-Cáspio de USD 4 bilhões para Baku visam diversificar as rotas de exportação e reduzir a dependência russa, embora a conclusão esteja além de 2030.

Panorama regulatório

As atividades downstream do Cazaquistão são regulamentadas pelo Ministério da Energia da República do Cazaquistão, com controles estatais que se estendem à produção e à circulação de produtos petrolíferos essenciais, como gasolina, combustível de aviação, diesel, óleo combustível e betume asfáltico, no âmbito do regime de regulação estatal (Lei nº 463-IV, com atualizações refletidas até 2026). Um pilar operacional fundamental é o planejamento anual, uma vez que o Ministério da Energia aprova os planos de processamento de petróleo das refinarias todos os anos até 15 de dezembro para o ano civil seguinte, aumentando as exigências de coordenação entre o abastecimento de petróleo bruto, os cronogramas de manutenção e as obrigações do mercado interno.

A sinalização de política para capacidade e padrões foi reforçada por programas governamentais, incluindo o Conceito de Desenvolvimento da Indústria de Processamento de Petróleo (2025-2040), que exige relatórios anuais ao Ministério da Energia até 1º de maio, e o Plano Abrangente de Desenvolvimento da Indústria de Gás (2025-2029) (Ordem Governamental nº 463, de 21 de junho de 2025). Este último introduz alterações no modelo de precificação e exige padrões técnicos para a infraestrutura de dutos e distribuição. A conformidade técnica também é reforçada por meio de um documento técnico normativo de 2025 sobre regulamentos tecnológicos, aplicável a instalações de produção existentes, em expansão e recém-comissionadas, elevando o padrão de documentação de projetos e disciplina operacional em ativos downstream de modernização e novos empreendimentos.

Cenário Competitivo

O mercado de downstream do Cazaquistão é moderadamente concentrado: a KazMunayGas controla 68% do refino, enquanto a Tengizchevroil domina a matéria-prima a montante. Modelos de joint venture como a planta Silleno de USD 7,4 bilhões reúnem participações de 40% da KazMunayGas, 30% da Sinopec e 30% da SIBUR, compartilhando risco e tecnologia. Um acordo de gás seco de 16 anos entre a Tengizchevroil e a KazMunayGas PetroChem garante 9 bcm/a a taxas preferenciais, criando uma vantagem de matéria-prima em relação às refinarias independentes. A planta de lubrificantes da LUKOIL em Almaty demonstra como nichos especializados podem oferecer margens premium apesar das desvantagens de escala.

Os acordos de 2024 do MOL Group com a KazMunayGas sinalizam a entrada de novos participantes que aproveitam o conhecimento de processos europeus para desbloquear o potencial do polipropileno. Lacunas tecnológicas persistem: a Tengizchevroil reduziu em 18% o tempo de inatividade de manutenção por meio de gêmeos digitais, enquanto a CaspiBitum ainda opera sistemas de controle distribuído legados sem manutenção preditiva. O mandato de qualidade de combustível em blockchain de 2025 favorece os players integrados com laboratórios centrais; os pequenos distribuidores devem investir em atualizações de TI ou sair do mercado. A privatização de 50% das refinarias de Atyrau e Pavlodar provavelmente atrairá parceiros de processos como Honeywell ou Axens, acelerando os ganhos de eficiência energética que atualmente ficam 12-15% atrás dos padrões do CCG.

A privatização dilui a participação estatal, mas mantém a supervisão estratégica por meio das ações douradas da KazMunayGas, equilibrando as necessidades de capital estrangeiro com o sentimento de nacionalismo de recursos. Espera-se que a intensidade competitiva aumente à medida que a Sinopec e a SIBUR capturam canais de exportação de polímeros e à medida que a MOL busca segurança de petróleo bruto por meio de integração vertical parcial.

Líderes do Setor de Downstream de Petróleo e Gás do Cazaquistão

National Company KazMunayGas (KMG)

PetroKazakhstan Inc.

PJSC Lukoil Oil Company

Kazakhstan Petrochemical Industries LLP

KazTransOil JSC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo está surgindo em torno de projetos de construção e modernização de refinarias, agora sendo formalizados em caminhos investíveis, incluindo medidas governamentais para uma quarta grande refinaria e programas de expansão em plantas existentes. Em fevereiro de 2026, o Ministério da Energia anunciou planos para uma nova refinaria de 10 milhões de toneladas por ano com um custo estimado de 10 bilhões de USD, e em maio de 2026 avançou para uma fase prática do programa da quarta refinaria, com trabalhos de pré-viabilidade focados no fornecimento de matéria-prima e na seleção do local. Em julho de 2026, o Cazaquistão adotou emendas aos regulamentos de projetos de investimento que incluem explicitamente a construção e modernização de instalações de produção downstream entre os projetos de investimento elegíveis, melhorando a bancabilidade das melhorias de profundidade das refinarias e das unidades ligadas à petroquímica.

Os acréscimos no processamento de gás também ampliam a base de matéria-prima downstream e reduzem a dependência do processamento transfronteiriço, apoiando a integração petroquímica e produtos de maior valor. Em junho de 2026, a Hyundai Engineering assinou um contrato para construir uma planta de processamento de gás de 5 bcm por ano no campo de Karachaganak, um passo em direção a deslocar volumes do processamento na Planta de Processamento de Gás de Orenburg, na Rússia, e permitir cadeias de valor domésticas de NGL e etano mais desenvolvidas. Os trabalhos de viabilidade lançados em fevereiro de 2026 entre o Ministério da Energia e a CNPC para a expansão da refinaria de Shymkent (configuração 6+6) reforçam ainda mais um corredor investível ligado à rota de exportação Cazaquistão-China. Ao mesmo tempo, espaço adicional em ferramentas de conformidade de qualidade de combustível certificado e varejo é apoiado pelo piloto de blockchain para qualidade de combustível do Ministério de 2025, junto com um aperto mais amplo das regras de monitoramento para produção e venda de produtos petrolíferos.

Desenvolvimentos recentes do setor

- Março de 2026: a National Company KazMunayGas suspendeu o desenvolvimento dos campos Kalamkas-Sea e Khazar no Mar Cáspio, um projeto anteriormente associado à Lukoil, citando restrições relacionadas a sanções. A pausa fortalece o incentivo da empresa para priorizar projetos domésticos de downstream e petroquímica, onde o risco de execução é mais controlável. Também evidencia como a conformidade externa e o risco de parceiros podem realocar capital do crescimento do fornecimento offshore para a integração de refino e produtos químicos.

- Dezembro de 2025: a KazMunayGas relatou que suas refinarias alcançaram um processamento recorde de petróleo de 18,16 milhões de toneladas em 2025. Taxas de operação mais elevadas reforçam a disponibilidade doméstica de produtos Euro-5 e apoiam a transição de combustíveis importados para gasolina e diesel produzidos localmente. O marco operacional também eleva a importância de sustentar a confiabilidade e eliminar gargalos em Atyrau, Pavlodar e Shymkent, à medida que o país busca mais exportações de valor agregado.

- Dezembro de 2024: a KMG PetroChem assinou um acordo de compra e venda de gás seco com a Tengizchevroil para o fornecimento de até 9 bcm por ano de gás seco, com o etano extraído destinado a servir de matéria-prima para o projeto de polietileno de Atyrau. O contrato assegura a segurança de matéria-prima de longo prazo para a cadeia petroquímica, melhorando a economia da capacidade de polímeros em grande escala na região de Atyrau. Também aprofunda a integração entre o manejo de gás upstream e os produtos químicos downstream, apoiando a diversificação de margens além das margens de combustíveis para transporte.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este relatório, o mercado é definido como o valor gerado no Cazaquistão a partir das atividades downstream de petróleo e gás, abrangendo a produção de refino e petroquímica, além da movimentação de produtos finais por meio de canais de atacado e varejo.

Exclusões de escopo: exclui a extração upstream e a maioria dos serviços de transporte e armazenamento midstream quando não fazem parte do valor de venda de produtos downstream.

Visão geral da segmentação

- Por Tipo

- Refinarias

- Plantas Petroquímicas

- Por Tipo de Produto

- Produtos de Petróleo Refinado

- Petroquímicos

- Lubrificantes

- Por Canal de Distribuição

- Vendas Diretas/Atacado

- Distribuidores/Comercial

- Varejo

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para estabelecer a base factual do modelo, especialmente em relação à capacidade de refino e petroquímica do Cazaquistão, aos padrões de qualidade de combustível e à direção da demanda. Recorremos a fontes públicas, como publicações estatísticas nacionais, comunicados de ministérios de energia e indústria, estatísticas alfandegárias e de comércio, além de referências técnicas de órgãos normativos que acompanham as especificações de combustíveis.

Para traduzir esses sinais em um modelo de mercado utilizável, também analisamos relatórios anuais de empresas, apresentações a investidores, anúncios de projetos de refino e petroquímica, e cobertura confiável da imprensa local e internacional. Quando útil para garantir consistência, assinaturas pagas foram usadas apenas para dados financeiros de empresas e acompanhamento estruturado de notícias, além de bancos de dados de patentes para entender a tecnologia e as atividades de atualização. Essas fontes documentais são ilustrativas, e muitas outras referências também foram usadas para coletar dados, validar premissas e esclarecer pontos específicos.

Entrevistas e Pesquisas Primárias

O trabalho primário focou em validar como o valor é capturado entre refinarias, operadores petroquímicos, distribuidores e redes de varejo de combustível, já que a mecânica de precificação e as margens de canal podem mudar de ano para ano. Também conversamos com participantes do setor e especialistas informados que acompanham a demanda doméstica de combustível, mudanças no mix de produtos (como diesel versus gasolina) e o momento dos programas de modernização de refinarias, o que ajudou a refinar as premissas obtidas de fontes públicas.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 19% | APAC: 38% |

| Nível médio: 45% | Líderes funcionais/de unidade: 26% | EMEA: 36% |

| Empresas menores: 20% | Gerentes: 55% | Américas: 26% |

Dimensionamento e Previsão de Mercado

O modelo de dimensionamento foi construído usando uma combinação de verificações top-down e bottom-up. No lado top-down, os sinais de produção de refino e petroquímica foram reconstruídos em um conjunto de demanda e, então, convertidos em valor usando indicadores de preços vinculados ao mercado e margens em nível de canal, quando aplicável. Como uma consolidação totalmente bottom-up não é prática neste mercado, aproximações bottom-up seletivas foram usadas como referência, como preço amostral por tonelada multiplicado pelos volumes produzidos, verificações de canais de distribuidores e testes de razoabilidade em relação às faixas de receita downstream reportadas.

As principais entradas que moldaram o modelo incluíram a capacidade nominal das refinarias e a direção da utilização, o cronograma de manutenção e atualização planejados, mudanças no perfil de produtos refinados, os fatores de crescimento do consumo doméstico de combustível (uso de transporte e industrial), e como os lubrificantes e a produção petroquímica são precificados em relação à matéria-prima. Quando alguns pontos de dados estavam ausentes (por exemplo, quedas temporárias de utilização ou divisões de canais não reportadas), as lacunas foram tratadas usando faixas conservadoras acordadas nas discussões primárias, e depois reequilibradas para que os totais ainda correspondessem aos sinais observáveis de produção e comércio.

Para a previsão, foi utilizada análise de cenários, já que o crescimento depende das datas de execução dos projetos e do ritmo de absorção da demanda, não apenas de tendências históricas. As premissas foram testadas com base em feedback primário sobre os aumentos de capacidade, as faixas de utilização prováveis e a progressão de preços, e então o cenário mais provável foi levado para a previsão final.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo foram verificados cruzadamente com indicadores independentes, como adições de capacidade, comentários sobre taxas de operação, direção da demanda de produtos e movimentos comerciais visíveis para os principais produtos. Quando os resultados pareciam fora do padrão, os fatores determinantes eram reverificados, e ligações de acompanhamento eram acionadas para confirmar se a variação vinha de preços, do mix de canais ou de interrupções pontuais.

Antes da aprovação final, o trabalho passa por uma revisão de vários estágios por analistas, para garantir que as premissas, os fluxos de cálculo e as variações ano a ano sejam consistentes com a narrativa e os dados. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes modernizações de refinarias, mudanças regulatórias que afetam especificações de produtos, ou variações abruptas de preços. Imediatamente antes da entrega, realizamos uma nova revisão para que os clientes recebam a visão mais atualizada.

Tamanho do Mercado Downstream de Petróleo e Gás do Cazaquistão da Mordor Intelligence Comparado a Outras Estimativas Publicadas

Os tamanhos de mercado publicados para o downstream do Cazaquistão costumam variar porque cada publicador traça a linha de forma diferente entre refino e petroquímica, valor de distribuição de produtos finais e a atividade mais ampla de petróleo e gás. O momento também importa, já que as escolhas de ano-base e de normalização de preços podem alterar o valor mesmo que os volumes físicos sejam semelhantes.

Os principais fatores de divergência neste mercado geralmente decorrem do fato de a estimativa estar ancorada em sinais específicos de produção e utilização do Cazaquistão, ou de depender mais de manchetes de investimento amplas e planos de capacidade de longo prazo. As diferenças também surgem quando algumas estimativas aplicam progressão agressiva de preços, misturam serviços adjacentes ou usam um momento de conversão cambial que não corresponde ao ambiente de preços do ano-base.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,74 bilhão de USD (2025) | |

| Consultoria Global A | 11,50 bilhões de USD (2023) | Utiliza uma interpretação downstream mais ampla que combina refino, distribuição e marketing com uma cobertura mais abrangente de uso final e de processos, o que pode incluir fluxos de valor fora de uma visão vinculada à produção de refino e petroquímica. |

| Editora do Setor B | 12,00 bilhões de USD (2025) | Depende fortemente de programas de capex anunciados e narrativas de expansão de capacidade de longo horizonte, o que pode sobrestimar o valor realizado no curto prazo se a utilização e a precificação de produtos não estiverem vinculadas aos níveis operacionais. |

A tabela indica uma dispersão determinada pelo escopo, e no modelo da Mordor Intelligence o mercado é contabilizado em torno das refinarias e plantas petroquímicas, além do valor vinculado à venda de produtos refinados por meio de canais de atacado e varejo, em vez de tratar toda a atividade e o investimento ligados ao downstream como receita. Com essa vinculação mais estreita aos sinais de produção operacional e aos fluxos de canais, a estimativa permanece mais fácil de rastrear, validar e reproduzir quando novas informações de capacidade e precificação se tornam disponíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de downstream do Cazaquistão?

O tamanho do mercado de downstream do Cazaquistão é de USD 1,84 bilhão em 2026 e tem projeção de atingir USD 2,57 bilhões até 2031.

Qual segmento está crescendo mais rapidamente no setor de downstream do Cazaquistão?

As plantas petroquímicas são o segmento de crescimento mais rápido, avançando a uma CAGR de 8,9% até 2031, com base nos investimentos em polietileno da Silleno e em polipropileno da KPI.

Como o Cazaquistão atenderá à crescente demanda por combustível Euro-5?

As refinarias de Shymkent, Pavlodar e Atyrau estão adicionando hidrotratadores e hidrocraqueadores que aumentam a produção de diesel e gasolina Euro-5, eliminando a dependência anterior das importações russas.

Qual é o papel da China na estratégia de exportação do Cazaquistão?

A China recebe 62% do petróleo bruto cazaque pelo Oleoduto Cazaquistão-China; também comprará a maior parte da produção de polietileno quando a planta Silleno entrar em operação.

Por que o estresse hídrico e a escassez de talentos são considerados riscos-chave?

A redução dos fluxos dos rios Ural e Irtysh limita as retiradas de água das refinarias, enquanto uma escassez de 1.200 engenheiros atrasa a implantação de gêmeos digitais e sistemas de segurança, ambos podendo prejudicar o crescimento previsto.

Página atualizada pela última vez em: