Tamanho e Participação do Mercado de Construção Pré-fabricada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

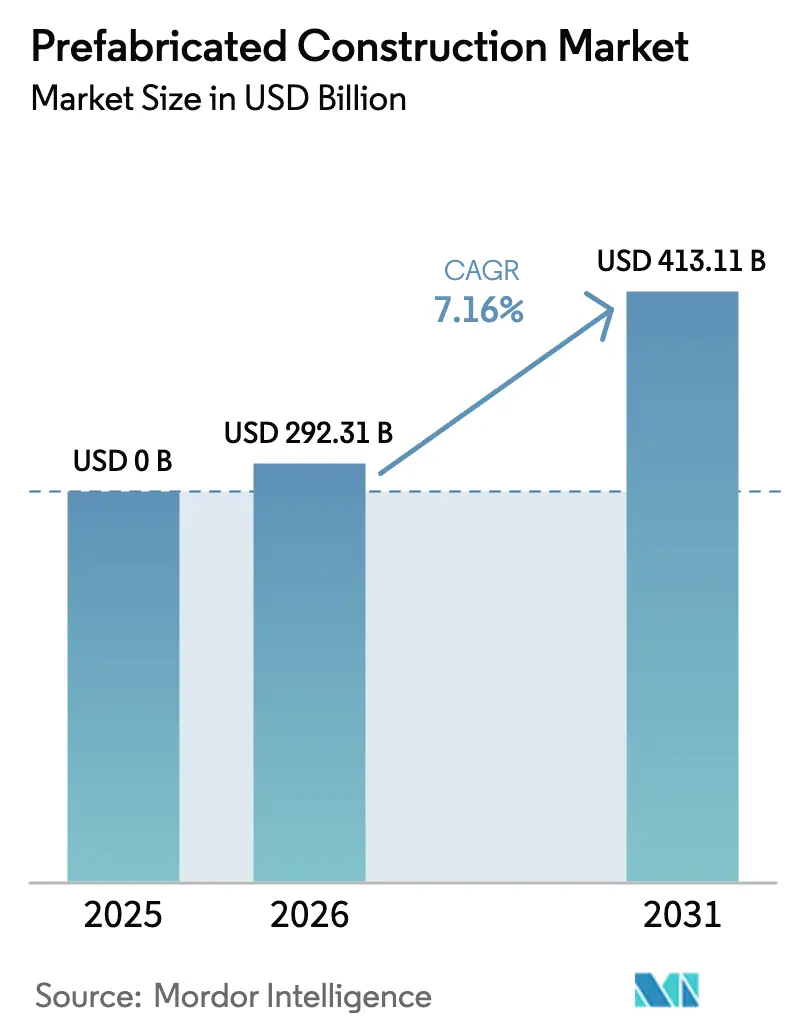

| Tamanho do Mercado (2026) | 292.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 413.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.16% CAGR |

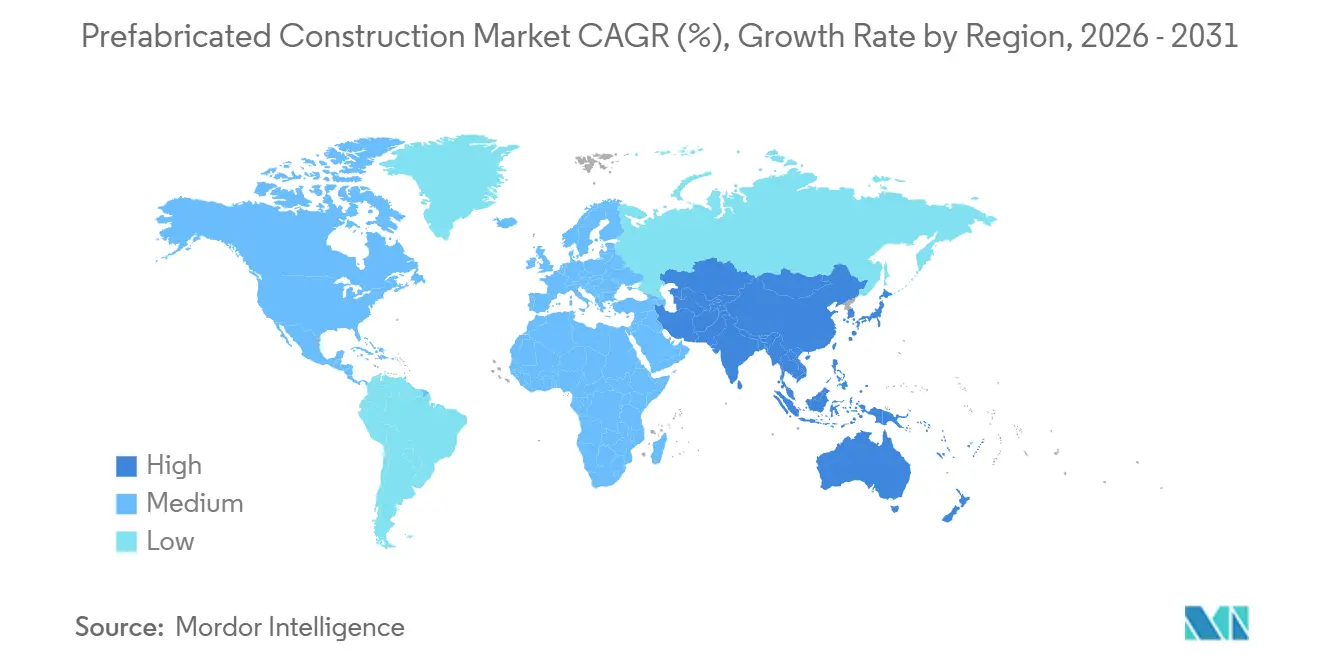

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção Pré-fabricada por Mordor Intelligence

O tamanho do Mercado de Construção Pré-fabricada foi avaliado em USD 0 bilhão em 2025 e estima-se que cresça de USD 292,31 bilhões em 2026 para atingir USD 413,11 bilhões até 2031, a um CAGR de 7,16% durante o período de previsão (2026-2031).

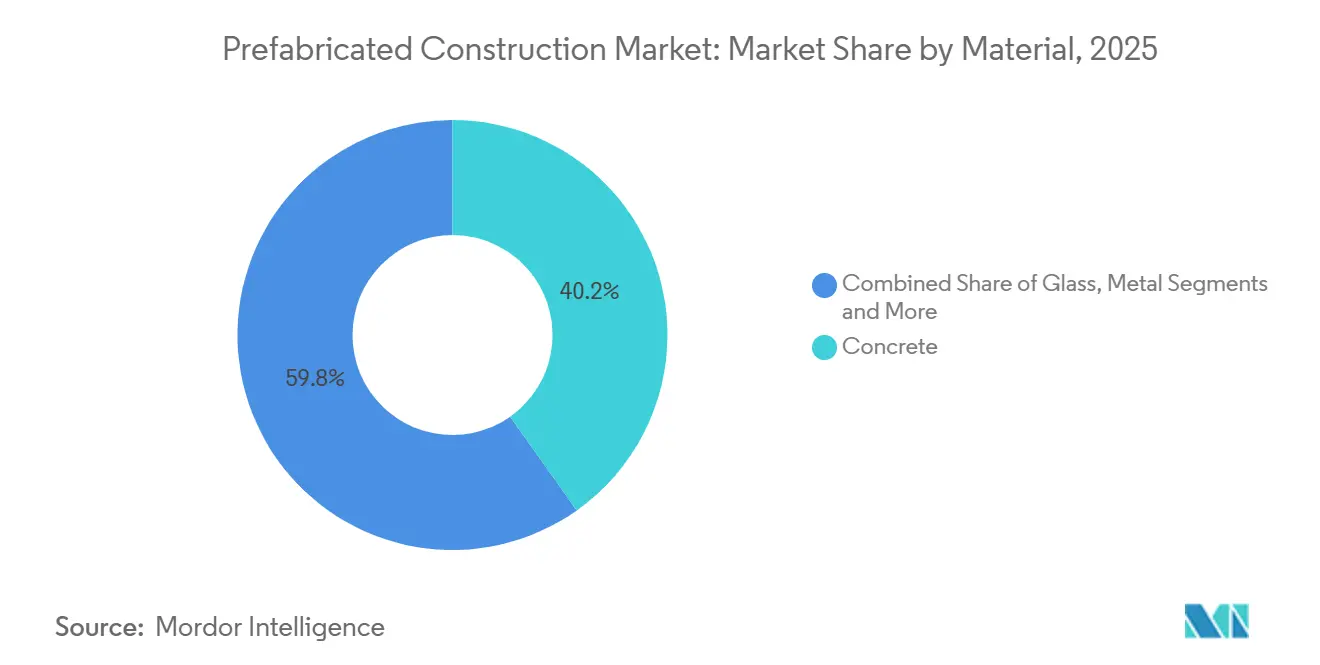

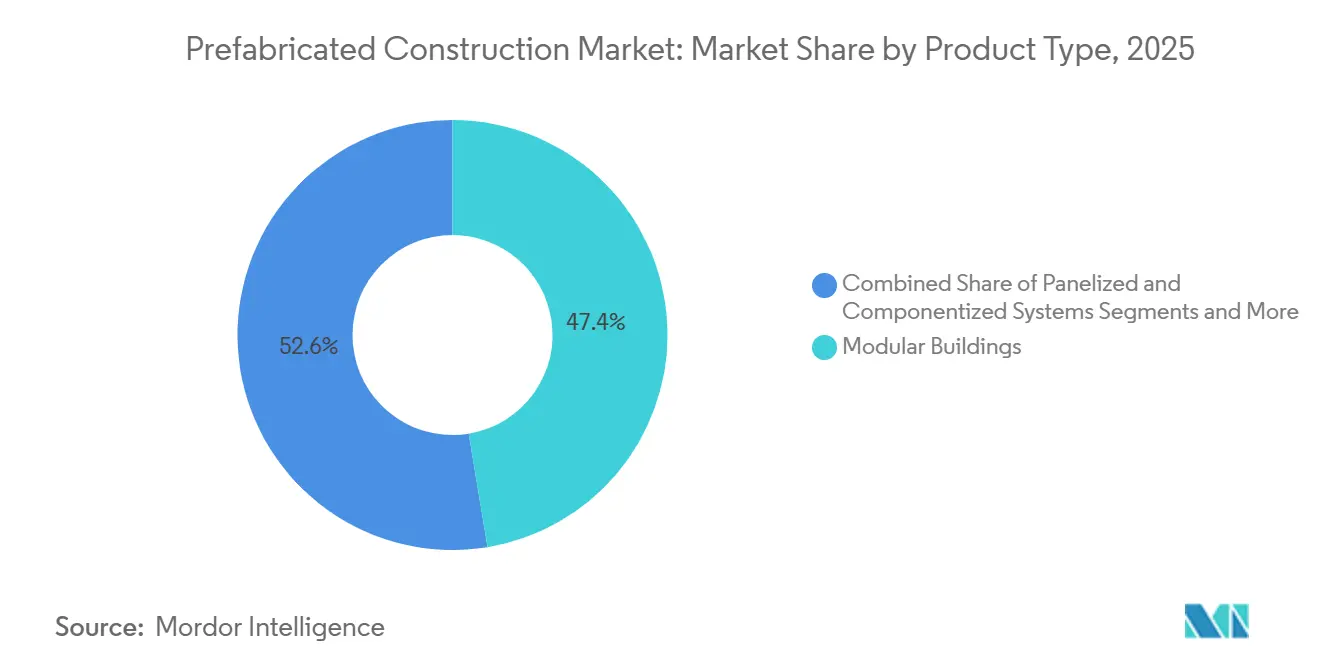

A escalada da escassez de mão de obra, o aumento das lacunas de produtividade em canteiros de obras e os cronogramas de projetos cada vez mais apertados estão direcionando os investidores para modelos de entrega construídos em fábrica, que reduzem os ciclos do projeto à entrega em até 40%. Os módulos de concreto capturaram 40,2% da receita de materiais em 2025, mas a madeira laminada cruzada está crescendo mais rapidamente à medida que a contabilidade de carbono ganha urgência no nível executivo. Os projetos residenciais geraram 57,1% da demanda global em 2025, mas os desenvolvedores de centros de dados e logística estão agora impulsionando os ganhos mais rápidos nos inícios de obras comerciais. As edificações modulares volumétricas lideraram a adoção de produtos com 47,4% de participação em 2025 e continuam a superar os sistemas painelizados, sinalizando uma aceitação ampla em vez de experimentação em escala piloto no mercado de construção pré-fabricada. Os padrões regionais divergem: a América do Norte se beneficia de reformas de zoneamento que favorecem a construção fora do canteiro para preenchimento urbano, enquanto a urbanização e os subsídios públicos da Ásia-Pacífico impulsionam o maior CAGR regional.

Principais Conclusões do Relatório

- Por material, no mercado de construção pré-fabricada, o concreto deteve a maior participação, com 40,2% da receita de 2025, enquanto a madeira tem previsão de registrar o CAGR mais rápido de 7,89% até 2031.

- Por aplicação, os projetos residenciais comandaram 57,1% da demanda de 2025, enquanto os empreendimentos comerciais devem acelerar a um CAGR de 8,01% até 2031.

- Por tipo de produto, as edificações modulares lideraram com 47,4% do faturamento de 2025 e também têm projeção de avançar ao CAGR mais rápido de 8,31% ao longo do período de previsão.

- Por geografia, no mercado de construção pré-fabricada, a América do Norte respondeu por 33,2% das vendas de 2025, mas a Ásia-Pacífico está no caminho para o crescimento regional mais rápido, com um CAGR de 8,65% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Construção Pré-fabricada

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NO CAGR PREVISTO | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de habitação e urbanização acelerada | +1.8% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra e lacunas de produtividade em canteiros | +1.5% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Normas mais rígidas de energia/carbono (ESG) | +1.2% | Europa e América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Programas do setor público favorecendo velocidade e certeza | +1.0% | Europa, Ásia-Pacífico, América do Norte seletiva | Médio prazo (2 a 4 anos) |

| Padronização e fluxos de trabalho de BIM para fábrica | +0.9% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Escassez de Habitação e a Urbanização Acelerada Favorecem a Entrega Fora do Canteiro Rápida e Escalável

As cidades recebem 1,5 milhão de novos residentes por semana, e as agências municipais enfrentam pressão crescente para entregar habitação dentro dos ciclos eleitorais. Os sistemas construídos em fábrica podem reduzir a duração dos projetos pela metade, tornando-os indispensáveis para as autoridades indianas e chinesas que precisam comissionar milhares de unidades com orçamentos fixos. O programa PMAY da Índia destinou USD 20 bilhões para habitação popular até 2024, orientando os estados a implantar soluções fora do canteiro em projetos acima de 500 unidades para cumprir as metas de 2025[1]Governo da Índia, "Pradhan Mantri Awas Yojana – Habitação para Todos," pmaymis.gov.in. A política de duplo carbono da China acrescenta uma dimensão climática ao recompensar métodos industrializados que reduzem drasticamente as emissões incorporadas. Esse impulso bifurca a demanda urbana: as megacidades apostam em torres volumétricas de grande altura, enquanto as cidades secundárias na África e na América Latina adotam kits painelizados de um único andar. O resultado é uma biblioteca de modelos globais em expansão que permite ao mercado de construção pré-fabricada responder a distintos modelos de adensamento.

A Escassez de Mão de Obra e as Pressões de Produtividade em Canteiros Inclinam a Economia para Soluções Construídas em Fábrica

O número de trabalhadores da construção nos Estados Unidos caiu 400.000 entre 2020 e 2024, enquanto a idade média dos trabalhadores subiu para 43 anos. As fábricas transferem até 70% das horas de trabalho para um único teto e utilizam soldagem robótica e estruturação por CNC para atenuar a lacuna de qualificação. A planta da Skanska no Reino Unido triplica a cobertura de turnos e produz módulos de banheiro com densidades de mão de obra impossíveis em canteiros congestionados. No Japão, Sekisui House e Daiwa House investiram mais de USD 500 milhões combinados em linhas automatizadas após as projeções de força de trabalho sinalizarem um declínio de 30% até 2030[2]Sekisui House Ltd., "Relatório Integrado 2024," sekisuihouse.co.jp. Essas medidas confirmam que a escassez de mão de obra é estrutural, estabelecendo um piso de demanda sólido para o mercado de construção pré-fabricada ao longo de pelo menos a próxima década.

Normas Mais Rígidas de Energia/Carbono Impulsionam a Demanda por Envoltórias Modulares de Alto Desempenho

A revisão de 2024 da Diretiva de Desempenho Energético de Edifícios da União Europeia exige padrões de energia quase nula até 2028 e multa o não cumprimento em até 10% do valor do projeto. Os painéis de parede montados em fábrica atingem rotineiramente valores U abaixo de 0,15 W/m²K, um nível de desempenho mais difícil de reproduzir em canteiros expostos às intempéries. A Califórnia atualizou o Título 24 em 2025, exigindo modelagem energética de todo o edifício em obras multifamiliares; os construtores modulares relatam 20% menos uso de energia previsto em comparação com análogos construídos de forma convencional. A demanda também está se inclinando para materiais que sequestram carbono, como a madeira laminada cruzada, que captura cerca de 1 tonelada de CO₂ por metro cúbico. A Lendlease demonstrou uma queda de 30% no carbono incorporado em sua torre Barangaroo South após adotar a madeira maciça. À medida que os compradores públicos incorporam avaliações de ciclo de vida na pontuação de licitações, a pré-fabricação otimizada para carbono garante um vento favorável de política duradouro.

Programas do Setor Público Priorizam Velocidade e Certeza de Custos

Os patrocinadores governamentais agora tratam a disciplina de cronograma como inegociável. O Departamento de Educação do Reino Unido encomendou 50 escolas modulares em 2024, fixando o custo em GBP 2.500 por metro quadrado (USD 3.200) e garantindo a entrega em 12 meses. O Serviço Nacional de Saúde seguiu o exemplo ao adquirir 10 centros de diagnóstico modulares em 2025, cada um comissionado em menos de nove meses. A Espanha reservou EUR 1 bilhão (USD 1,1 bilhão) em 2025 para habitação social modular que deve atingir uma classificação energética A ou superior. Essas iniciativas ressaltam um funil estável de contratos públicos que reforçará a visibilidade anual de pedidos para o mercado de construção pré-fabricada.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NO CAGR PREVISTO | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Licenciamento fragmentado e variabilidade municipal | −0.8% | Global, agudo na América do Norte e no Sul da Europa | Médio prazo (2 a 4 anos) |

| Percepção de custo premium e viés cultural em favor da alvenaria | −0.6% | Sul da Europa, América Latina, Oriente Médio | Longo prazo (≥ 4 anos) |

| Restrições de logística e guindaste em cidades densas | −0.5% | Centros urbanos na Europa, Ásia-Pacífico, América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Licenciamento Fragmentado e a Variabilidade Municipal Retardam as Aprovações e a Escala

Um módulo certificado no Texas pode enfrentar até um ano de reaprovação se enviado para a Califórnia, neutralizando as vantagens de velocidade. O Regulamento de Produtos de Construção da Europa padroniza os testes de produtos, mas deixa as revisões estruturais e de incêndio a cargo dos códigos nacionais, aumentando a burocracia em negócios transfronteiriços. Os Estados Unidos carecem de um regime federal de aprovação de tipo, de modo que os operadores de fábricas precisam manter equipes de conformidade diversificadas. A revisão da Lei de Padrões de Construção do Japão em 2025 introduziu um caminho acelerado que reduz o licenciamento de nove para três meses, oferecendo um modelo que outros reguladores estão monitorando[3]Ministério da Terra, Infraestrutura, Transporte e Turismo, Japão, "Revisões da Lei de Padrões de Construção 2025," mlit.go.jp. Até que uma harmonização semelhante se difunda, o risco de licenciamento irá moderar o crescimento em vários segmentos do mercado de construção pré-fabricada.

Percepção de Custo Premium, Viés Cultural e Casos de Referência Limitados Dificultam a Adoção

Os incorporadores frequentemente comparam propostas modulares com os preços mais baixos em canteiros sem considerar a ocupação mais rápida ou a redução do custo de financiamento, mostrando um prêmio nominal de 5 a 10%. Uma pesquisa de 2024 constatou que 60% dos construtores espanhóis citaram "exemplos comprovados limitados" como sua principal barreira. Os compradores mediterrâneos também equiparam a alvenaria com permanência, uma preferência cultural que atrasa as mudanças de especificação. As cadeias de suprimentos acrescentam outro complicador: os pequenos fabricantes regionais carecem de capital para robótica, e os grandes players globais hesitam onde a visibilidade do pipeline é escassa. Projetos de demonstração em Lisboa e Roma estão ajudando, mas a difusão permanece gradual, limitando as taxas de penetração no mercado de construção pré-fabricada no Sul da Europa e na América Latina.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: A Ascensão da Madeira em Meio à Contabilidade de Carbono

O concreto garantiu 40,2% da receita de 2025, refletindo seu papel consolidado em painéis estruturais, decks de estacionamento e ativos institucionais que exigem altas classificações de resistência ao fogo e acústica. O concreto pré-moldado também se beneficia de misturas de ultra-alto desempenho que excedem 150 MPa, o que permite painéis mais finos e pesos de frete mais leves. A madeira ocupa uma base menor, mas comanda o maior crescimento, expandindo-se a um CAGR de 7,89% até 2031. Os códigos de construção na Colúmbia Britânica, Oregon e Áustria agora sancionam estruturas de madeira laminada cruzada de até 18 andares, e a atualização do ICC de 2024 estendeu as disposições de madeira maciça a alturas semelhantes nos Estados Unidos. Os incorporadores na Escandinávia e no Noroeste do Pacífico pagam 5 a 8% a mais pela madeira laminada cruzada porque as divulgações de carbono têm peso elevado nos scorecards de inquilinos e credores. À medida que os reguladores de valores mobiliários endurecem os relatórios de Escopo 3, o mercado de construção pré-fabricada vê a madeira migrando de nicho para especificação convencional.

O segmento de metal — em grande parte aço formado a frio — atende a centros de dados e hospitais que não podem aceitar materiais combustíveis, enquanto os painéis de vidro dominam as fachadas-cortina comerciais. Os polímeros reforçados com fibra e os painéis sanduíche híbridos completam o portfólio para canteiros temporários onde o peso é crítico. As decisões de substituição de materiais dependem cada vez mais de métricas de carbono e circularidade, em vez de apenas do custo inicial, uma mudança que amplia os caminhos de aquisição para insumos de base biológica e reciclados. Essa dinâmica fortalece os incentivos dos fornecedores para certificar declarações ambientais de produtos, incorporando credenciais de sustentabilidade profundamente na cadeia de suprimentos do mercado de construção pré-fabricada.

Por Aplicação: Projetos Comerciais Aceleram

No Mercado de Construção Pré-fabricada, a construção residencial entregou 57,1% do valor total em 2025, sustentada por remessas de habitação manufaturada na América do Norte de 105.000 unidades e por implantações de habitação social na Europa e na Ásia-Pacífico. Construtores de volume como a Sekisui House reduziram os prazos de entrega pela metade em submercados urbanos densos, permitindo uma ocupação mais rápida pelos inquilinos e um pagamento mais rápido aos credores. A obra comercial, no entanto, é a aplicação de expansão mais rápida, com previsão de crescer 8,01% ao ano até 2031, à medida que os operadores de centros de dados e armazenamento frigorífico adotam módulos repetíveis que podem ser comissionados em semanas, não em trimestres. A Alphabet e a Amazon agora implantam salas de servidores em contêineres que se conectam diretamente às redes de energia e resfriamento, reduzindo o atraso de receita e eliminando retrabalhos.

Educação e saúde permanecem contribuintes confiáveis, com o Departamento de Educação do Reino Unido e o Serviço Nacional de Saúde usando projetos repetíveis que atendem a limites de custo e normas rigorosas de qualidade do ar. O retrofit modular de estruturas existentes é uma oportunidade emergente: os painéis de revestimento de fachada podem ser instalados enquanto os ocupantes permanecem no local, contornando os custos de realocação. Essa adaptabilidade reduz a perturbação ao longo da vida útil e aumenta a utilização do edifício, ampliando a base endereçável para o mercado de construção pré-fabricada.

Por Tipo de Produto: Módulos Volumétricos Assumem a Liderança

As edificações volumétricas responderam por 47,4% do faturamento de 2025 e estão escalando a um CAGR de 8,31% até 2031, garantindo tanto a maior fatia quanto o ritmo mais rápido entre os tipos de produto. A mais nova planta da Sekisui House produz 30 módulos totalmente equipados por dia, cada um escaneado por lasers para garantir tolerâncias milimétricas. Os limites logísticos permanecem: reboques especializados limitam os raios de serviço econômicos a aproximadamente 500 quilômetros, impulsionando uma rede de plantas distribuídas em vez de megafábricas. Os projetos de plataforma atenuam o desafio do transporte ao consolidar múltiplos layouts em dimensões de chassi comuns, protegendo assim as taxas de rendimento enquanto atendem a geometrias de canteiro variadas.

Os sistemas painelizados — paredes, pisos, cassetes de telhado — preenchem nichos onde os custos de guindaste modular corroem a vantagem ou onde o transporte internacional é necessário. Os módulos de banheiro ilustram uma solução híbrida: os hotéis Marriott em Londres adotaram 400 unidades construídas em fábrica que se encaixaram em superestrutura de concreto, reduzindo pela metade os tempos de instalação de instalações mecânicas, elétricas e hidráulicas. Os painéis estruturais isolados e os kits híbridos de madeira e aço situam-se na periferia do mercado de construção pré-fabricada, mas o investimento em P&D está crescendo porque oferecem cargas de transporte mais leves e maior eficiência térmica. À medida que os protocolos de modelagem ISO 19650 penetram nas aquisições, os módulos volumétricos totalmente modelados são mais simples de coordenar, conferindo-lhes um acelerador digital sobre as alternativas construídas de forma convencional.

Análise Geográfica

No Mercado de Construção Pré-fabricada, a América do Norte gerou 33,2% das vendas de 2025 graças a uma combinação de habitação manufaturada nos Estados Unidos, torres multifamiliares modulares no Canadá e adoção comercial em estágio inicial no México. As mudanças nas regras do HUD em 2024 permitiram pés-direitos mais altos e áreas de janelas maiores, melhorando o apelo estético e facilitando a aprovação pelos credores. A Colúmbia Britânica e Ontário canalizaram USD 3 bilhões da Estratégia Nacional de Habitação do Canadá para construções modulares a fim de acelerar a ocupação por residentes de baixa renda. Nos Estados Unidos, a disponibilidade de mão de obra tem previsão de permanecer 10% abaixo dos patamares pré-pandemia até 2027, encorajando as autoridades locais na Califórnia e em Oregon a legalizar unidades habitacionais acessórias e preenchimento urbano modular.

No Mercado de Construção Pré-fabricada, a Ásia-Pacífico está no caminho para a expansão mais rápida, avançando 8,65% ao ano até 2031. O ministério da habitação da China tem como meta 30% de penetração de pré-fabricação até 2026 e apoia o objetivo com incentivos fiscais e licenças aceleradas para fábricas que atingem a cota. A Índia, tradicionalmente dependente de concreto moldado no local, mudou de rumo quando a Tata Steel e a Larsen & Toubro lançaram divisões modulares para superar os custos crescentes de mão de obra. O Japão e a Coreia do Sul empurram a fronteira da automação; a instalação de Nara da Daiwa House produz módulos de aço com zero soldagem manual, reduzindo o custo por unidade em 18%. No Sudeste Asiático, o BCA de Singapura opera um esquema de certificação que atribui pontuações de licitação mais altas a propostas modulares, enquanto as aprovações provinciais da Indonésia permanecem segmentadas.

A Europa cresce em um ritmo mais estável, mas lidera no alinhamento regulatório e em mandatos de sustentabilidade profundos que empurram o mercado de construção pré-fabricada em direção a envoltórias fora do canteiro. A iniciativa Renovation Wave busca 35 milhões de reformas de edifícios até 2030, e os kits de fachada pré-fabricados são centrais para os retrofits com inquilinos no local. Os países nórdicos exibem a maior penetração global, acima de 40%, impulsionada por cadeias de suprimentos de madeira e pela aceitação do consumidor em relação à qualidade de fábrica. A Kleusberg da Alemanha entregou 500 unidades estudantis em 2025 em três cidades em 12 meses, atestando a crescente confiança institucional. O Sul da Europa ainda se apega às tradições de alvenaria, mas os projetos-piloto de habitação social modular de Madri estão mudando o sentimento. No Oriente Médio e África, megaprojetos como o NEOM da Arábia Saudita dependem dos grandes acampamentos de trabalhadores da Red Sea Housing, destacando como as condições de clima extremo e canteiros remotos desbloqueiam a demanda por construção pré-fabricada.

Cenário Competitivo

A concorrência é moderadamente fragmentada globalmente, com os principais fornecedores respondendo coletivamente por apenas uma parcela limitada do mercado. Sekisui House e Daiwa House juntas respondem por cerca de 40% do volume de habitação modular do Japão, aproveitando estruturas de aço proprietárias e projetos resistentes a terremotos. Na Europa, PEAB e Skanska mantêm cadeias de suprimentos integradas que cobrem projeto, fabricação e montagem, permitindo-lhes proteger a volatilidade das matérias-primas e garantir acordos-quadro de longo prazo com compradores públicos. Os players norte-americanos estão divididos entre gigantes da habitação manufaturada, como a Clayton Homes, e especialistas emergentes em multifamiliares, criando um ecossistema de dois níveis dentro do mercado de construção pré-fabricada.

As manobras estratégicas centram-se na integração vertical e na automação. A Lendlease comprou uma planta de pré-moldados em Melbourne em dezembro de 2025 para internalizar a produção de fachadas e módulos, ecoando a implantação pela Skanska de linhas modulares dedicadas no Reino Unido e nos países nórdicos. A parceria da Sekisui House em 2025 com uma empresa de robótica visa uma redução de 40% da mão de obra até 2028, buscando precisão submilimétrica que abre projetos de saúde e salas limpas para semicondutores. Inovadores menores como a Element5 têm como alvo os painéis de madeira laminada cruzada, enquanto a Forta PRO desenvolve salas limpas modulares para clientes farmacêuticos, aproveitando o conhecimento de nicho para evitar confrontos diretos com os líderes de volume.

A adoção de tecnologia está se tornando o mecanismo de triagem entre os vencedores de escala e os seguidores. As plantas que executam integração de BIM de ponta a ponta relatam até 20% de custos unitários mais baixos graças à redução de desperdício e à eliminação de listas de pendências. A conformidade com ISO 19650 e ISO 14040 é agora um pré-requisito para licitações públicas na Europa e em partes da região Ásia-Pacífico, elevando a barreira de investimento para os entrantes. Disruptores financiados por capital de risco, como a ILKE Homes, mostram que a intensidade de capital pode desestabilizar as operações sem um backlog robusto, destacando o risco de execução mesmo em meio a fortes ventos favoráveis estruturais no mercado de construção pré-fabricada.

Líderes do Setor de Construção Pré-fabricada

Clayton Homes

Sekisui Homes

China Saite Group Company Limited

PEAB

Barratt Developments PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Skanska formou uma joint venture com um fundo de pensão sueco para desenvolver 2.000 apartamentos modulares em três cidades até 2028, com meta de aluguéis 20% abaixo do mercado.

- Dezembro de 2025: A Lendlease adquiriu uma instalação de pré-moldados em Melbourne por AUD 85 milhões (USD 57 milhões) para reforçar o fornecimento interno de módulos.

- Novembro de 2025: A Lendlease adquiriu uma instalação de pré-moldados em Melbourne por AUD 85 milhões (USD 57 milhões) para reforçar o fornecimento interno de módulos.

- Outubro de 2025: A PEAB inaugurou uma linha modular em Gotemburgo com soldagem robótica que reduz o tempo de construção do módulo para cinco dias.

- Setembro de 2025: A Sekisui House fez parceria com uma empresa de robótica para introduzir montagem guiada por inteligência artificial visando tolerâncias submilimétricas.

Escopo do Relatório Global do Mercado de Construção Pré-fabricada

Uma edificação pré-fabricada é uma edificação ou parte de uma edificação que foi fabricada com antecedência e pode ser facilmente transportada e montada.

O mercado de edificações pré-fabricadas é segmentado por tipo de material (concreto, vidro, metal, madeira e outros tipos de material), aplicação (residencial, comercial e industrial) e geografia (América do Norte, Europa, Ásia-Pacífico e o Restante do Mundo).

O relatório oferece tamanho de mercado e previsão em (USD) para os segmentos mencionados acima.

| Concreto |

| Vidro |

| Metal |

| Madeira |

| Outros Materiais |

| Residencial |

| Comercial |

| Outros |

| Edificações Modulares |

| Sistemas Painelizados e Componentizados |

| Outros Tipos Pré-fabricados |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Material | Concreto | |

| Vidro | ||

| Metal | ||

| Madeira | ||

| Outros Materiais | ||

| Por Aplicação | Residencial | |

| Comercial | ||

| Outros | ||

| Por Tipo de Produto | Edificações Modulares | |

| Sistemas Painelizados e Componentizados | ||

| Outros Tipos Pré-fabricados | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de construção pré-fabricada em 2026?

O tamanho do mercado de construção pré-fabricada atingiu USD 292,31 bilhões em 2026 e tem previsão de continuar expandindo a um CAGR de 7,16%.

Qual material domina a receita atualmente?

Os módulos de concreto pré-moldado lideram com 40,2% da receita de 2025 devido à sua confiabilidade estrutural e desempenho acústico.

Qual segmento de aplicação está crescendo mais rapidamente?

Os projetos comerciais — especialmente centros de dados e centros de logística — têm projeção de crescer a um CAGR de 8,01% até 2031, à medida que os incorporadores valorizam a ocupação mais rápida.

Qual região apresenta a maior taxa de crescimento?

Espera-se que a Ásia-Pacífico registre um CAGR de 8,65% até 2031, impulsionado pela rápida urbanização, políticas de apoio e custos crescentes de mão de obra.

O que restringe uma adoção mais ampla dos métodos modulares?

O licenciamento fragmentado, a preferência cultural pela alvenaria e os custos logísticos de última milha em cidades densas permanecem as principais barreiras.

Quem são os principais players?

Sekisui House, Daiwa House, Skanska, PEAB e Red Sea Housing encabeçam o campo competitivo, mas nenhuma delas supera uma participação individual de 10%.

Página atualizada pela última vez em: