Tamanho e Participação do Mercado de Portas e Janelas de UPVC

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 44.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 56.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.01% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Portas e Janelas de UPVC pela Mordor Intelligence

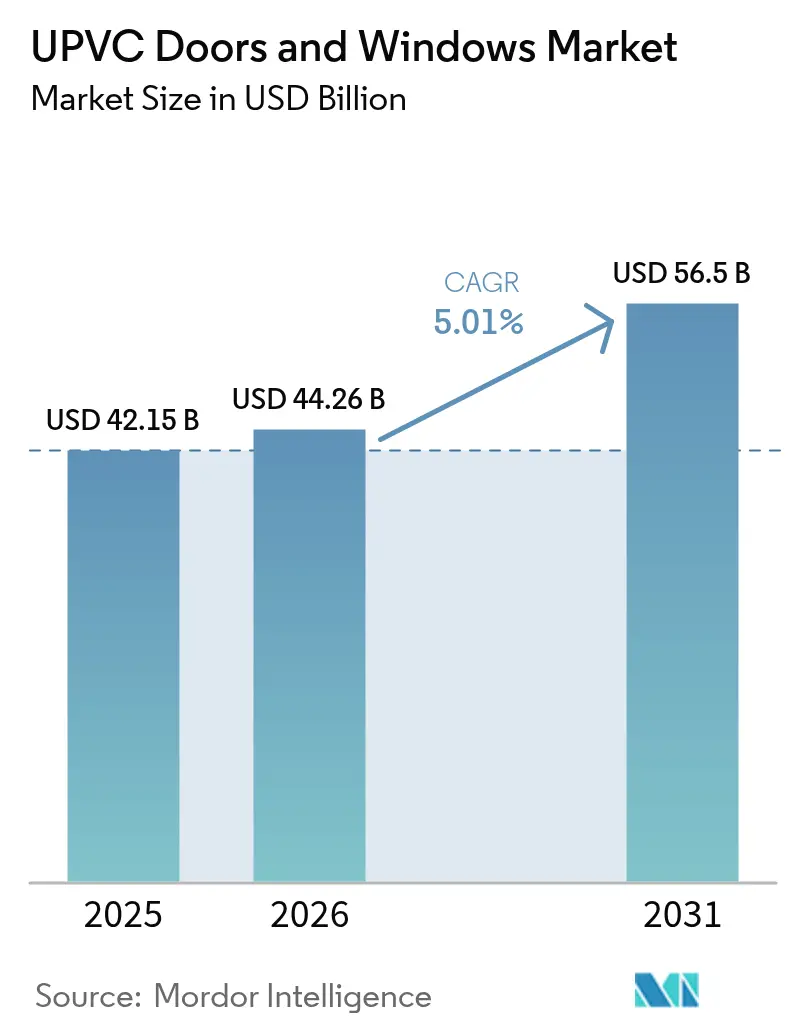

O tamanho do mercado de portas e janelas de UPVC foi avaliado em USD 42,15 bilhões em 2025 e estima-se que cresça de USD 44,26 bilhões em 2026 para atingir USD 56,5 bilhões até 2031, a um CAGR de 5,01% durante o período de previsão (2026-2031). Normas de eficiência energética reforçadas, sincronizadas entre as grandes economias, posicionam os perfis de UPVC como uma escolha convencional, e não como uma alternativa regional. A convergência regulatória, desde o requisito de zero emissões da União Europeia para novos edifícios até 2030 até as revisões do Título 24 da Califórnia, estabelece uma base global para o desempenho térmico que favorece os sistemas de UPVC de múltiplas câmaras. A digitalização da construção está reforçando essa demanda ao tornar os dados de desempenho transparentes para arquitetos que especificam cada vez mais produtos comprovados na redução dos custos operacionais. As cadeias de abastecimento estão se adaptando, com o aumento da capacidade de extrusão localizada em regiões de alto crescimento para proteger as margens das oscilações nos preços de resina vinculadas aos mercados de petróleo. Enquanto isso, ciclos sustentados de renovação em economias maduras e robusta atividade de novas construções em mercados emergentes combinaram-se para conferir ao mercado de portas e janelas de UPVC uma base de demanda diversificada que reduz a ciclicidade.

Principais Conclusões do Relatório

- Por tipo de produto, as janelas de UPVC capturaram 61,10% da participação do mercado de portas e janelas de UPVC em 2025; prevê-se que as portas de UPVC registem um CAGR de 6,82% entre 2026 e 2031.

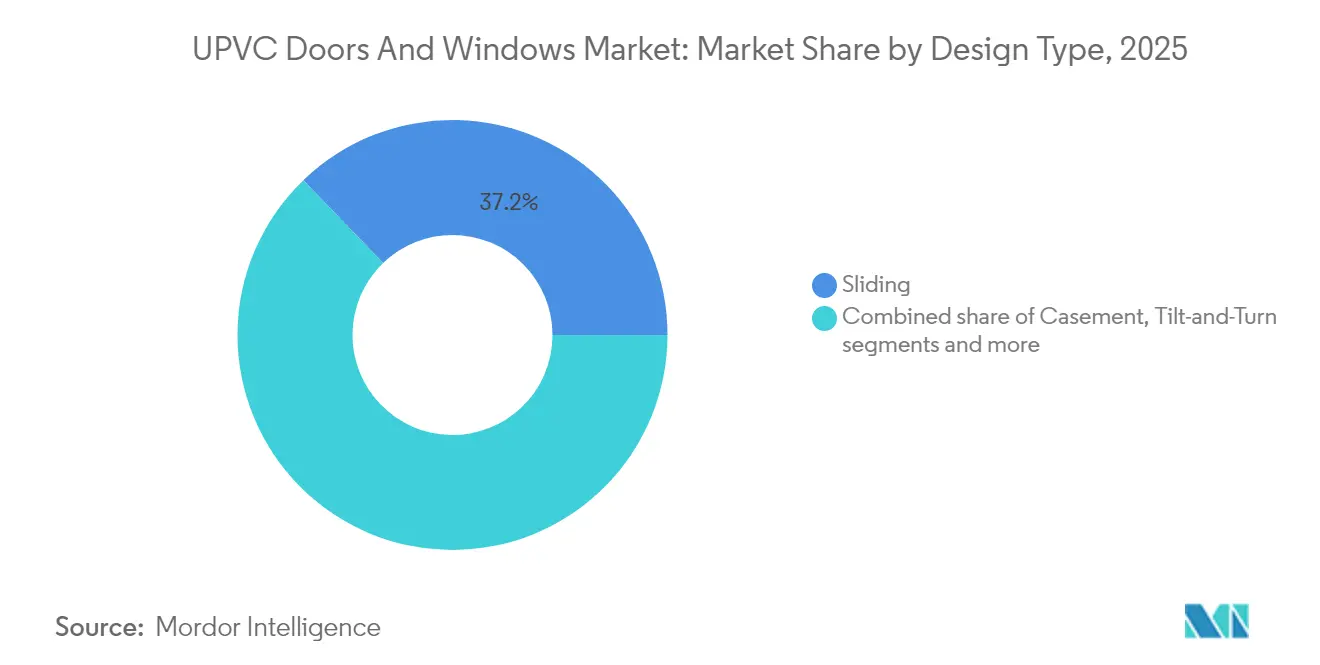

- Por design, as configurações deslizantes representaram 37,20% da receita em 2025, enquanto os sistemas oscilobatentes têm projeção de expansão a um CAGR de 6,05% até 2031.

- Por instalação, a substituição e renovação representou 55,20% do tamanho do mercado de portas e janelas de UPVC em 2025; a nova construção está projetada para um CAGR de 5,21% até 2031.

- Por utilizador final, o segmento residencial deteve 68,12% da receita em 2025, ao passo que as instalações comerciais deverão crescer a um CAGR de 5,74% no mesmo horizonte.

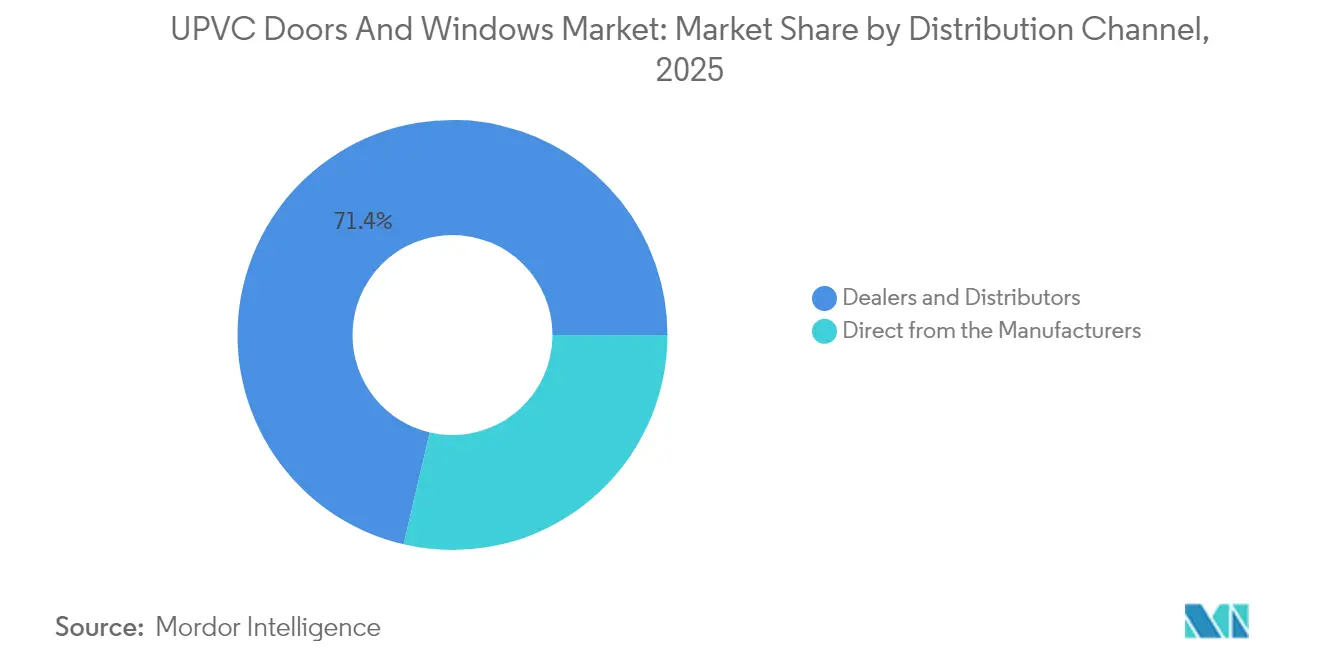

- Por canal de distribuição, os revendedores e distribuidores comandaram 71,35% da receita de 2025 e estão a caminho de um CAGR de 6,38% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Portas e Janelas de UPVC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Normas Obrigatórias de Eficiência Energética em Habitações de Nova Construção | +1.2% | Global, com a União Europeia e a América do Norte liderando a adoção | Médio prazo (2-4 anos) |

| Aumento dos Gastos em Renovação Urbana pela Classe Média Emergente na APAC | +0.8% | Núcleo da APAC, com expansão para mercados emergentes | Longo prazo (≥ 4 anos) |

| Conversões Pós-pandemia de Espaços Domésticos em Escritórios na América do Norte | +0.6% | América do Norte, com impacto secundário na Europa | Curto prazo (≤ 2 anos) |

| Incentivos de Seguros para Envidraçamentos de Alta Resistência ao Impacto | +0.4% | Regiões costeiras globalmente, concentradas na América do Norte | Médio prazo (2-4 anos) |

| Plataformas de Personalização em Massa Baseadas em IA para Revendedores | +0.3% | Global, com adoção antecipada nos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Esquemas Emergentes de Crédito de Carbono que Recompensam o UPVC com Alto Teor de Material Reciclado | +0.2% | Europa liderando, expandindo-se para a América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Normas Obrigatórias de Eficiência Energética em Habitações de Nova Construção

As regulamentações globais de construção estão a convergir para referências de desempenho que só podem ser cumpridas por perfis de UPVC de múltiplas câmaras com corte térmico. O Future Homes Standard do Reino Unido, em vigor desde 2025, reduz o valor U máximo para janelas para 1,2 W/m²K, uma mudança que obriga os construtores a selecionar sistemas de UPVC avançados em detrimento de caixilharias de vidro duplo convencionais[1]REHAU, "Future Homes Standard e Valores U de Janelas," rehau.com. Limiares de desempenho comparáveis estão a ser propostos em vários estados dos Estados Unidos, no Canadá e na revisão da Diretiva de Desempenho Energético dos Edifícios da União Europeia, todos os quais convertem coletivamente os orçamentos de conformidade em volume previsível e de alta margem para o mercado de portas e janelas de UPVC. Os fornecedores que conseguem validar dados de simulação térmica de perfis e obter certificação antecipada poderão alcançar prémios de preço, enquanto os fabricantes que não se adequarem enfrentarão compressão de margens à medida que os ciclos de normas se encurtam.

Aumento dos Gastos em Renovação Urbana pela Classe Média Emergente na APAC

O crescimento demográfico da classe média na Ásia-Pacífico está a remodelar a procura por renovação. Os agregados familiares na China, na Índia e em cinco grandes economias da ASEAN alocam uma parcela crescente do rendimento a melhorias nas habitações existentes, sendo que as janelas encabeçam a lista de prioridades de eficiência energética, uma vez que os custos de ar condicionado representam até 40% das contas de eletricidade domésticas nas regiões tropicais. As superfícies de baixa manutenção do UPVC e a sua resistência a danos causados por térmitas ressoam junto de proprietários habituados a climas húmidos, criando uma procura duradoura no mercado de portas e janelas de UPVC. Os revendedores que oferecem financiamento de projeto registam taxas de conversão mais elevadas, sublinhando a importância dos ecossistemas de crédito ao consumidor para desbloquear a procura diferida de renovação em toda a APAC.

Conversões Pós-pandemia de Espaços Domésticos em Escritórios na América do Norte

O trabalho híbrido é agora um modelo laboral estrutural, e não um arranjo provisório, e essa permanência está a ser monetizada através de remodelações de escritórios domésticos focadas em iluminação natural, conforto acústico e isolamento. Os perfis de UPVC integrados com unidades de vidro isolante triplo reduzem a carga de energia dos sistemas de AVAC e cortam o ruído exterior em 45 dB, ganhos de desempenho que se alinham com as métricas de produtividade dos trabalhadores citadas por empregadores que oferecem subsídios para escritório em casa[2]Home Improvement Research Institute, "Perspetiva de Renovação da América do Norte 2025," homeimprovementresearchinstitute.org. O efeito é uma recuperação da renovação que compensa o menor número de inícios de construção de habitações unifamiliares, amortecendo o volume norte-americano. Dada a preferência regional pelos canais de bricolage, os fabricantes estão a aumentar o fornecimento de unidades pré-envidraçadas dimensionadas para passar por vãos de porta padrão, a fim de facilitar a instalação numa única deslocação.

Incentivos de Seguros para Envidraçamentos de Alta Resistência ao Impacto

Os detritos transportados pelo vento são responsáveis por 70% das reclamações de seguros residenciais por furacão na costa do Golfo dos Estados Unidos, levando as seguradoras a subsidiar envidraçamentos resilientes. Os programas na Louisiana e na Flórida oferecem créditos no prémio que variam entre 35% e 55% para janelas certificadas pelo padrão FORTIFIED Gold. Como as caixilharias de UPVC podem integrar unidades de vidro isolante laminado sem corrosão galvânica, um risco para o alumínio, estas dominam as listas de especificação costeiras. Este alinhamento entre a economia da transferência de risco e a ciência dos materiais coloca o mercado de portas e janelas de UPVC num ciclo virtuoso de subsídios: à medida que mais habitações instalam sistemas conformes, as perdas agregadas diminuem, reforçando a lógica de subscrição subjacente ao incentivo.

Análise de Impacto dos Condicionantes*

| Condicionante | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade de Preços do UPVC Ligada à Resina Derivada do Petróleo | -0.6% | Global, com impacto particular nos mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Normas Rigorosas de Segurança contra Incêndio em Construções de Arranha-céus | -0.4% | Centros urbanos globais, com aplicação mais rigorosa nos mercados desenvolvidos | Médio prazo (2-4 anos) |

| Crescente Resistência ESG contra Polímeros Clorados | -0.5% | Europa e América do Norte liderando, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Condicionantes de Gestão de Resíduos e Reciclagem para UPVC em Fim de Vida | -0.3% | Europa liderando os requisitos regulatórios, expandindo-se para outras regiões | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços do UPVC Ligada à Resina Derivada do Petróleo

Os preços da resina de UPVC acompanham os insumos de etileno e cloro derivados do petróleo, levando a oscilações trimestrais superiores a 20% sempre que os futuros do crude disparam. Os fabricantes com contratos a prazo absorvem parte da volatilidade, mas ainda assim repassam os incrementos de custo que tornam o orçamento de projetos imprevisível nos mercados emergentes sensíveis ao preço. A volatilidade reduz a competitividade nas licitações para grandes concursos públicos que fixam preços com 9 a 12 meses de antecedência, desviando temporariamente a procura para o alumínio, onde os sobrecustos de liga são mais transparentes.

Crescente Resistência ESG contra Polímeros Clorados

Os compradores corporativos ativos no financiamento de obrigações verdes filtram cada vez mais os polímeros clorados das suas paletas de materiais. Os requisitos do Rótulo Ecológico Cisne Nórdico limitam os aditivos permitidos e exigem vias documentadas de fim de vida, impondo encargos de conformidade aos fornecedores de UPVC[3]Rótulo Ecológico Cisne Nórdico, "Critérios de Material para Janelas e Portas," nordicswanecolabel.org. Embora as iniciativas de reciclagem como o VinylPlus mitiguem a perceção, os comités ESG permanecem cautelosos, retardando as aprovações de especificação em projetos comerciais financiados através de empréstimos vinculados à sustentabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Portas Aceleram Enquanto as Janelas Mantêm a Escala

As janelas de UPVC detinham uma participação dominante de 61,10% no mercado de portas e janelas de UPVC em 2025, posição de liderança enraizada em décadas de atualizações térmicas orientadas por normas e na familiaridade dos proprietários com as variantes basculante, de abrir e de correr. A receita do segmento cresceu de forma constante à medida que as configurações com múltiplos vidros elevaram os preços médios de venda mais rapidamente do que os custos de extrusão, permitindo que os fabricantes ampliassem as margens brutas enquanto preservavam a acessibilidade de preços em relação aos compostos revestidos de madeira. O tamanho do mercado de portas e janelas de UPVC para janelas deverá expandir-se a um ritmo constante à medida que as reformas de edifícios urbanos de médio porte especificam unidades de vidro triplo para atender aos parâmetros de eficiência energética pós-2025.

As portas de UPVC, embora menores em volume, estão preparadas para um CAGR de 6,82% até 2031, lideradas por fachadas comerciais e expansões de pátios residenciais que exigem painéis grandes e termicamente estáveis. A conformidade com a norma EN 1627 de resistência a arrombamento para vidros de segurança impulsionou o valor percebido das portas de polímero em halls de edifícios multifamiliares, onde o tempo de permanência dos ocupantes exige maior conforto acústico e térmico. Os fabricantes de portas estão aproveitando as plataformas de perfis de janelas para obter economias de escala, possibilitando cotações em pacote que corroem os históricos prêmios de preço dos sistemas concorrentes em alumínio. À medida que os arquitetos na América do Norte adotam sistemas de entrada estilo europeu de elevar-e-deslizar e basculante-e-girar, os volumes de portas estão migrando de nicho para o mercado principal, ampliando a escada de valor dentro do mercado de portas e janelas de UPVC.

Por Setor de Uso Final: O Crescimento Comercial Supera a Base Residencial

Os compradores residenciais contribuíram com 68,12% das vendas de 2025. As campanhas de sensibilização e a integração com habitação inteligente aumentam a aceitação, especialmente entre os proprietários de primeira habitação que valorizam a baixa manutenção. Os longos intervalos de substituição, historicamente de 25 anos, estão a encurtar para 18 a 20 anos, à medida que os consumidores trocam caixilharias de vidro duplo mais antigas por melhorias de vidro triplo com baixa emissividade, elegíveis para reembolsos das concessionárias de serviços públicos. Esse ritmo mantém a procura residencial resiliente, mesmo durante os picos de taxas de juro hipotecário que suprimem temporariamente os inícios de construção de habitações. Os construtores no Canadá e na Escandinávia de altas latitudes instalam cada vez mais envidraçamentos de UPVC para reduzir a intensidade energética dos edifícios, alargando a base do mercado de portas e janelas de UPVC.

A procura comercial, embora menor em termos absolutos, está projetada para crescer mais rapidamente, a um CAGR de 5,74%. Os motores de crescimento incluem desenvolvimentos mistos de arranha-céus no Médio Oriente e centros de dados na América do Norte que exigem envolventes térmicas rigorosas para otimizar as cargas de AVAC. Os gestores de instalações estão a recalibrar os modelos de custo total de propriedade, atribuindo um peso maior às economias de manutenção; a resistência do UPVC à salpicagem salina e aos poluentes atmosféricos proporciona vantagens de custo de ciclo de vida de até 30% face ao alumínio anodizado. Esta recalibração reforça uma mudança estrutural que coloca os compradores comerciais na vanguarda da adoção de funcionalidades premium — envidraçamento classificado para impacto, estores motorizados integrados e sistemas de portas prontos para fechaduras inteligentes — aumentando assim a densidade de valor por metro quadrado.

Por Tipo de Design: Os Sistemas Oscilobatentes Desafiam a Dominância dos Deslizantes

As janelas de correr, consolidadas no design de apartamentos com restrição de espaço, mantiveram 37,20% de participação na receita em 2025, refletindo sua eficiência de custo e projeção mínima para dentro dos cômodos ou varandas. Os fabricantes melhoraram o desempenho de infiltração de ar e água por meio de vedações duplas, preservando a relevância em regiões com cargas climáticas moderadas. Os sólidos pipelines de condomínios no Sudeste Asiático e na América do Sul garantem uma base saudável para as configurações de correr dentro do mercado de portas e janelas de UPVC.

Os perfis basculante-e-girar, em expansão a um CAGR de 6,05%, oferecem ventilação de dupla função e saída completa, características que ressoam nos layouts de edifícios pós-pandemia que enfatizam a qualidade do ar. Basculante para ventilação noturna segura e girar para saída completa. Os fabricantes estão projetando perfis de caixilho mais profundos, de 3,25 polegadas, para acomodar as montagens de paredes norte-americanas e adicionando flanges de fixação que correspondem às práticas de instalação locais. A integração com casas inteligentes impulsiona ainda mais a adoção, pois os sensores basculantes se integram facilmente aos sistemas de gestão predial para regular a ventilação com base nos níveis de CO₂. A vantagem de volume das janelas de correr persistirá, mas o mix de design está se inclinando para o basculante-e-girar para atualizações de desempenho orientadas ao valor, reforçando a diversificação dentro do mercado de portas e janelas de UPVC.

Por Tipo de Instalação: O Mercado de Substituição Proporciona Estabilidade

Os trabalhos de substituição e renovação representaram 55,20% da procura em 2025, um testemunho do envelhecimento do parque habitacional na América do Norte e na Europa Ocidental, onde mais de 65% das habitações foram construídas antes de 2000. O aumento das tarifas de energia, aliado à disponibilidade de financiamento na fatura, incentiva os proprietários a priorizar a substituição de janelas, que pode reduzir os custos de aquecimento e arrefecimento até 22%. As deduções nos prémios de seguro para envidraçamento classificado para impacto proporcionam uma alavanca monetária adicional nos estados costeiros, integrando ainda mais os volumes de substituição como um pilar permanente do mercado de portas e janelas de UPVC.

A nova construção, embora inerentemente mais cíclica, está posicionada para um CAGR de 5,21% até 2031. A urbanização na Índia e na Nigéria, bem como os grandes projetos de uso misto alinhados com a Visão 2030 da Arábia Saudita, geram nichos de procura em terrenos livres com longos horizontes de planeamento. Nestes projetos, o peso reduzido do UPVC simplifica a logística em construções de arranha-céus, onde o tempo de grua é um fator de custo. Como os códigos de nova construção em mercados emergentes se alinham rapidamente com as normas do Código Internacional de Conservação de Energia, os construtores estão a avançar diretamente para sistemas de UPVC termicamente melhorados, garantindo que a tecnologia não é apenas uma opção de substituição, mas também a escolha padrão de nova construção em várias geografias.

Por Canal de Distribuição: As Redes de Revendedores Sustentam o Alcance

Em 2025, os revendedores e distribuidores representaram 71,35% da receita, sublinhando a importância da medição in situ, do conhecimento das normas e do apoio pós-venda nos projetos de envidraçamento. Estes canais desempenham um papel fundamental para garantir uma execução de projeto sem falhas, na medida em que estabelecem a ponte entre os fabricantes e os utilizadores finais. Graças a portais melhorados por IA, os revendedores acedem agora a ferramentas de inventário em tempo real e de configuração, permitindo-lhes gerar cotações personalizadas em horas em vez de dias. Esta nova eficiência fortalece as suas perspetivas, projetando um CAGR de 6,38%. Além disso, a integração de tecnologias avançadas permitiu aos revendedores gerir melhor as expectativas dos clientes e agilizar as operações, consolidando ainda mais a sua dominância no mercado.

Os canais que compram diretamente dos fabricantes priorizam contratos de volume, em particular nos programas de habitação social. Aqui, as decisões de compra dependem de SKUs padronizados e garantias de longo prazo. Embora este canal represente uma participação minoritária, desempenha um papel crucial na garantia da utilização de base das fábricas durante os ciclos de retalho lentos. Além disso, acrescenta uma camada de diversificação às estratégias de entrada no mercado da indústria de portas e janelas de UPVC. Ao focar-se em contratos de grande escala, os fabricantes podem manter níveis de produção consistentes e mitigar os riscos associados à flutuação da procura no retalho. Esta abordagem não só apoia a estabilidade operacional, mas também melhora a capacidade da indústria de responder a diversos segmentos de clientes.

Análise Geográfica

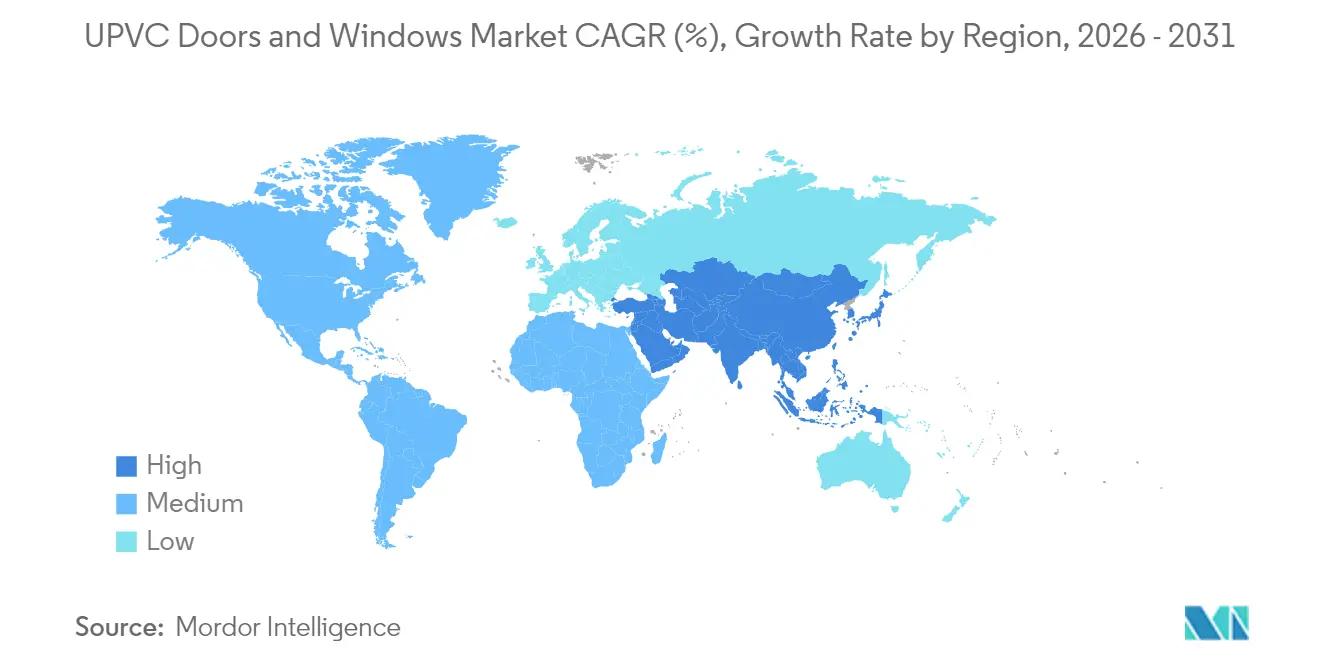

A Ásia-Pacífico dominou o mercado de portas e janelas de UPVC com uma participação de receita de 44,10% em 2025, e a sua trajetória mantém-se robusta à medida que as populações urbanas se concentram em megacidades que perseguem metas agressivas de eficiência energética. Os subsídios de renovação da China e a missão habitacional Pradhan Mantri Awas Yojana da Índia sustentam coletivamente carteiras de projetos de vários anos, amplificando os volumes de base. Mercados maduros como o Japão e a Austrália acrescentam estabilidade através de normas de construção rigorosas que favorecem envidraçamentos de baixa manutenção. A diversidade climática regional — costas propensas a tufões e interiores alpinos — exige versatilidade de perfis, um requisito que incentiva os fornecedores globais a localizar plantas de extrusão e a codesenvolver materiais de vedação tropicalizados com parceiros petroquímicos.

O Médio Oriente e África está previsto para registar o CAGR mais rápido de 5,67%, impulsionado por uma carteira de projetos avaliada em 3,7 biliões de USD que inclui NEOM, Red Sea Global, apoiados por fundos soberanos, e múltiplos centros de GNL. As temperaturas desérticas extremas e as tempestades de areia acentuam a diferença de desempenho entre o alumínio com revestimento em pó e o UPVC estabilizado contra UV, promovendo mudanças de especificação em torres hoteleiras e residenciais de alto padrão. Os promotores imobiliários apoiados por fundos soberanos da região também articulam ambições de neutralidade carbónica, impulsionando a procura por envidraçamento termicamente superior que reduz as cargas de arrefecimento mecânico. Os extrusores locais que estabelecem parcerias ao abrigo de acordos de transferência de tecnologia podem aproveitar a procura de substituição de importações, acelerando a localização da cadeia de abastecimento do mercado de portas e janelas de UPVC.

A Europa permanece um território de elevada densidade de volume, mas maduro, onde a regulamentação, e não o crescimento da construção em si, dita a direção do mercado. O Future Homes Standard no Reino Unido cria um pico de procura de perfis a curto prazo, enquanto os requisitos de conformidade com o Rótulo Ecológico Nórdico orientam as aquisições para UPVC com conteúdo reciclado. A Lei de Energia dos Edifícios da Alemanha impulsiona a adoção de vidro triplo, mantendo os ciclos de substituição ativos apesar da estagnação nos inícios de habitação. O crescimento da América do Norte é mais constante, alimentado por projetos de substituição costeiros e pela migração para sistemas oscilobatentes. A América do Sul, embora menor, apresenta potencial de crescimento à medida que os programas de habitação do setor público no Brasil integram metas de eficiência energética que se alinham naturalmente com o perfil custo-desempenho do UPVC.

Cenário Competitivo

A estrutura do mercado global de portas e janelas de UPVC é moderadamente consolidada, com os cinco principais fornecedores controlando pouco menos da metade da capacidade instalada. Esses líderes integram a polimerização de resina, a extrusão de perfis, aquisições e a fabricação de ferragens, isolando assim as margens brutas das oscilações das matérias-primas. As aquisições estratégicas — a compra da PGT Innovations pela MITER Brands por USD 3,1 bilhões em 2024 e a aquisição da Weather Shield pela Pella em 2025 — sinalizam uma mudança em direção a plataformas capazes de atender a todos os níveis de desempenho, desde o vinil de entrada até os sistemas de alta pressão de projeto e resistência a impactos.

A tecnologia é o campo de batalha crítico. As fábricas equipadas com soldadores-limpadores robóticos alcançam reduções no tempo de ciclo que possibilitam o atendimento de pedidos no mesmo dia para retiradas por revendedores. Os portais de design habilitados por IA fornecem precificação instantânea, e os primeiros adotantes relatam taxas de conversão de revendedores aumentando em 15 pontos percentuais. As empresas que ficam para trás em automação enfrentam escassez de mão de obra e são alvos cada vez mais atrativos para consolidações. A inovação de produtos é igualmente intensa. A coextrusão com tripla vedação, as capas de PMMA com cor duradoura e as junções mecânicas com aparência de canto soldado atendem à estética arquitetônica sem comprometer a integridade da solda, expandindo os segmentos premium endereçáveis dentro do mercado de portas e janelas de UPVC.

As credenciais de sustentabilidade estão se tornando pré-requisitos formais em licitações, especialmente na Europa. Os fabricantes com programas de recolhimento que garantem a certificação de berço a berço obtêm vantagem competitiva em licitações, enquanto os extrusores menores não têm escala para investir em logística de circuito fechado. Essa divisão tende a se ampliar à medida que a Comissão Europeia avança com a rotulagem de pegada ambiental de produtos. No geral, o cenário competitivo recompensa a integração vertical, a fluência digital e a conformidade ESG verificável, conferindo aos incumbentes bem capitalizados um fosso defensável, mas deixando espaço para entrantes especializados focados em nichos de economia circular.

Líderes da Indústria de Portas e Janelas de UPVC

VEKA AG

Deceuninck NV

Rehau Group

LIXIL Group (Tostem)

Profine GmbH (Kömmerling)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Pella adquiriu a Weather Shield e expandiu a sua rede de distribuição através de parcerias estratégicas, reforçando a sua posição nos mercados de envidraçamento premium.

- Março de 2025: A MITER Brands concluiu a sua aquisição de PGT Innovations por 3,1 mil milhões de USD, criando uma plataforma de envidraçamento abrangente que combina a pegada operacional da MITER com as tecnologias de resistência ao impacto da PGT.

- Fevereiro de 2025: A VEKA Alemanha, líder global na indústria de perfis de UPVC, adquiriu com sucesso 100% da propriedade da empresa, marcando o compromisso inabalável da VEKA com o mercado indiano e a sua confiança nos setores de construção, imobiliário e infraestruturas em rápida expansão na Índia.

- Janeiro de 2025: A Andersen Corporation alienou as suas marcas de janelas de vinil Silver Line e American Craftsman à Ply Gem por 190 milhões de USD, incluindo quatro fábricas e mais de 4.000 funcionários.

Âmbito do Relatório do Mercado Global de Portas e Janelas de UPVC

O UPVC, ou cloreto de polivinilo não plastificado, é um material de baixa manutenção e custo-efetivo utilizado na construção civil, especialmente em condutas e caixilharias de janelas. O relatório abrange uma análise completa do enquadramento do mercado de portas e janelas de UPVC. Inclui uma avaliação dos mercados de portas e janelas de UPVC em todo o mundo, tendências emergentes por segmentos e mercados regionais, e mudanças significativas na dinâmica de mercado e visão geral do mercado. O relatório apresenta também avaliações qualitativas e quantitativas que analisam os dados recolhidos junto de analistas do setor e participantes de mercado em pontos-chave da cadeia de valor da indústria.

O mercado de portas e janelas de UPVC está segmentado por tipo de produto, utilizador final, canal de distribuição e geografia. Por tipo de produto, o mercado está subsegmentado em portas de UPVC e janelas de UPVC. Por utilizador final, o mercado está subsegmentado em residencial, comercial, industrial, construção e outros utilizadores finais. Por canal de distribuição, o mercado está subsegmentado em lojas físicas e lojas online; e por geografia, o mercado está subsegmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Médio Oriente e África. O relatório oferece o tamanho e os valores do mercado (em USD) durante os anos de previsão para os segmentos acima indicados.

| Janelas de UPVC |

| Portas de UPVC |

| Deslizante |

| Basculante |

| Oscilobatente |

| Outros (Francesas, Basculantes de Telhado, etc.) |

| Nova Construção |

| Substituição e Renovação |

| Residencial |

| Comercial |

| Industrial e Infraestruturas |

| Direto dos Fabricantes |

| Revendedores e Distribuidores |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Resto da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Resto da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietname e Filipinas) | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Resto do Médio Oriente e África |

| Por Tipo de Produto | Janelas de UPVC | |

| Portas de UPVC | ||

| Por Tipo de Design | Deslizante | |

| Basculante | ||

| Oscilobatente | ||

| Outros (Francesas, Basculantes de Telhado, etc.) | ||

| Por Tipo de Instalação | Nova Construção | |

| Substituição e Renovação | ||

| Por Utilizador Final | Residencial | |

| Comercial | ||

| Industrial e Infraestruturas | ||

| Por Canal de Distribuição | Direto dos Fabricantes | |

| Revendedores e Distribuidores | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Resto da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietname e Filipinas) | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de portas e janelas de UPVC até 2031?

O tamanho do mercado de portas e janelas de UPVC deverá atingir USD 56,5 bilhões, sustentado por um CAGR de 5,01%.

Qual região apresentará o crescimento mais rápido até 2031?

Espera-se que o Oriente Médio e África registre o maior CAGR de 5,67%, impulsionado por megaprojetos e códigos de construção com emissão líquida zero.

Por que os construtores preferem UPVC ao alumínio em projetos sujeitos a novos códigos de eficiência energética?

O UPVC atende às metas rigorosas de valor U sem a necessidade de rupturas térmicas dispendiosas, reduzindo o consumo de energia no ciclo de vida e o custo de instalação.

Qual foi a participação do segmento residencial em 2025?

As aplicações residenciais responderam por 68,12% da receita global, impulsionadas por programas de renovação e atualizações de casas inteligentes.

Quais incentivos apoiam as janelas de UPVC resistentes a impactos?

Reduções de prêmios de seguro de até 30% em regiões propensas a furacões encurtam os períodos de retorno do investimento e estimulam a adoção.

Página atualizada pela última vez em: