Tamanho e Participação do Mercado de Corantes Alimentares dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.22% CAGR |

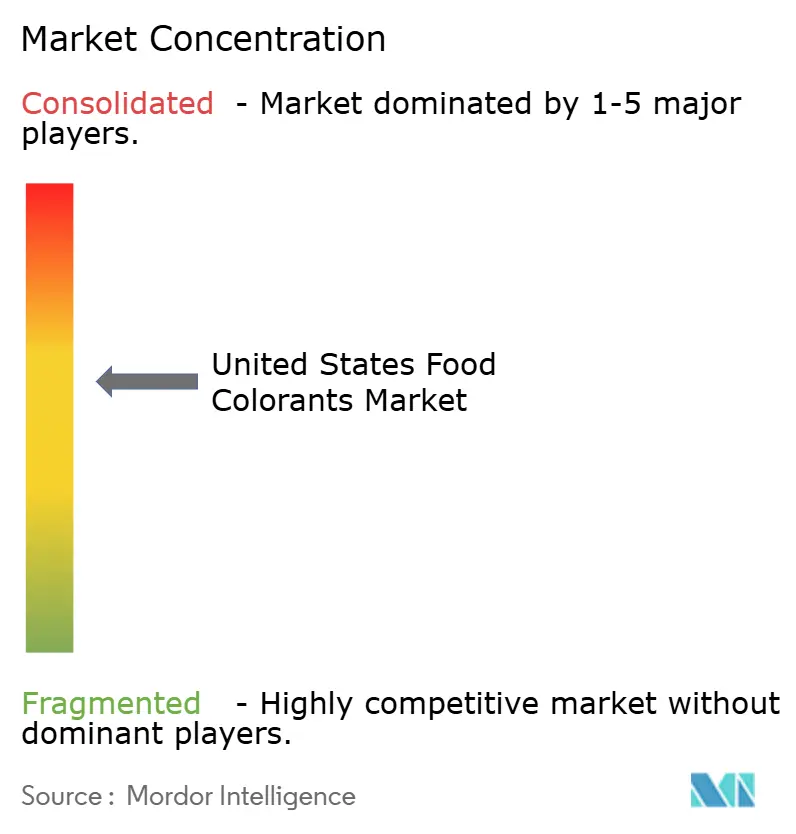

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Corantes Alimentares dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de corantes alimentares dos Estados Unidos está projetado em USD 1,82 bilhão em 2025, USD 1,9 bilhão em 2026, e deverá atingir USD 2,45 bilhões até 2031, crescendo a um CAGR de 5,22% de 2026 a 2031. A forte demanda do varejo por produtos com rótulo limpo, os requisitos de reformulação dos varejistas e a clareza regulatória em relação aos pigmentos de origem vegetal estão impulsionando o crescimento no mercado de corantes alimentares dos Estados Unidos. Os corantes naturais atualmente dominam o cenário de ingredientes, com sua crescente aplicação em iogurte, carne à base de plantas e bebidas funcionais compensando o declínio gradual no uso de corantes sintéticos. Os investimentos em plataformas de fermentação de precisão estão ajudando a reduzir as disparidades históricas de custo, enquanto os avanços na tecnologia de microencapsulação estão melhorando a vida útil dos pigmentos e a estabilidade à luz, particularmente em garrafas transparentes de tereftalato de polietileno (PET). No entanto, a fragmentação da cadeia de suprimentos para botânicos como ervilha-borboleta e cártamo está causando volatilidade de preços, o que limita o crescimento das margens no curto prazo. A intensidade competitiva permanece moderada, pois os principais fornecedores concentram-se em inovações específicas para aplicações a fim de manter a participação de mercado frente a extratores botânicos emergentes e startups baseadas em fermentação.

Principais Conclusões do Relatório

- Por tipo de produto, as cores naturais detinham 77,50% da participação do mercado de corantes alimentares dos Estados Unidos em 2025 e têm previsão de crescimento a um CAGR de 5,81% até 2031.

- Por forma, os líquidos controlavam 55,01% do tamanho do mercado de corantes alimentares dos Estados Unidos em 2025, enquanto os pós registraram um CAGR de 7,92% no mesmo horizonte.

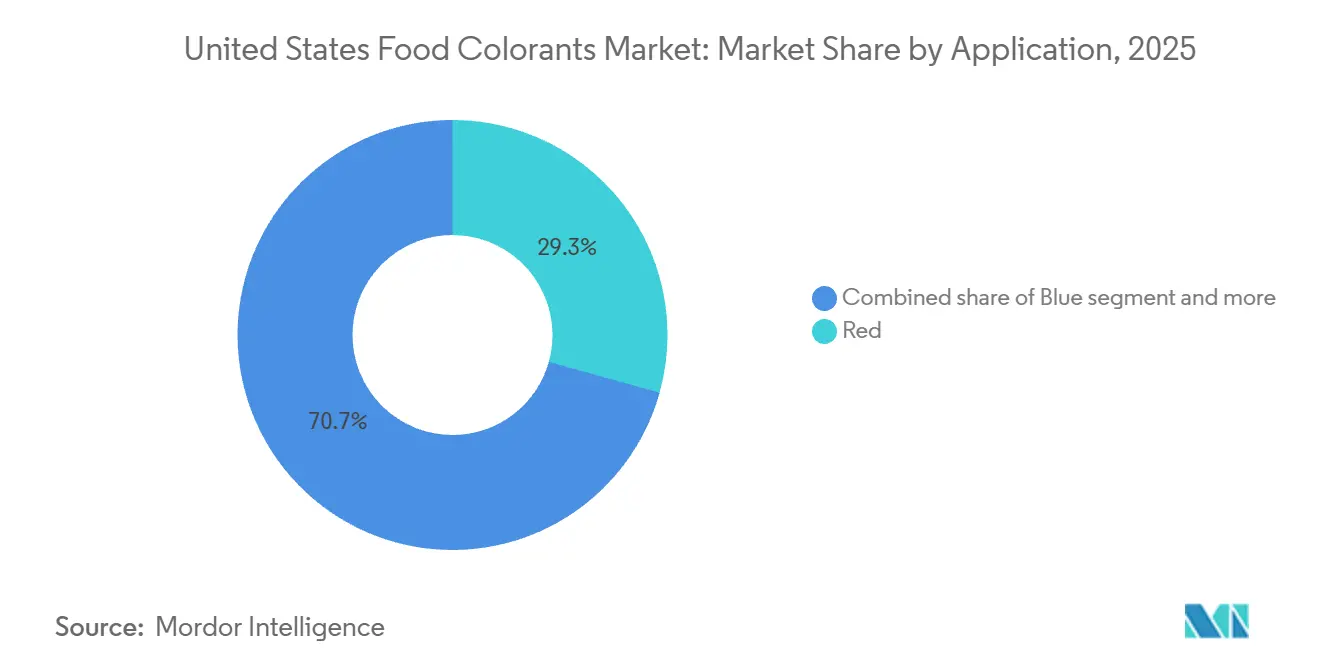

- Por cor, o vermelho dominou com contribuição de receita de 29,32% em 2025, enquanto o azul está definido para expandir mais rapidamente a um CAGR de 8,58% até 2031.

- Por aplicação, panificação e confeitaria representaram 25,24% do tamanho do mercado de corantes alimentares dos Estados Unidos em 2025; os produtos lácteos avançam mais rapidamente a um CAGR de 7,61% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Corantes Alimentares dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preferência crescente por produtos com rótulo limpo e alegações de "sem corantes artificiais" | +1.2% | Nacional, com maior adoção nos mercados urbanos costeiros | Médio prazo (2-4 anos) |

| Flexibilização ou esclarecimento das regras de rotulagem "sem corante artificial" para corantes de origem natural | +0.8% | Nacional, jurisdição da FDA | Curto prazo (≤ 2 anos) |

| Crescimento dos formatos de alimentos à base de plantas, veganos e sem alérgenos | +1.0% | Nacional, concentrado em áreas metropolitanas | Médio prazo (2-4 anos) |

| Forte crescimento das categorias de alimentos altamente processados e de conveniência | +0.9% | Nacional, com ganhos em áreas rurais e suburbanas | Longo prazo (≥ 4 anos) |

| Demanda da indústria de bebidas por tonalidades estáveis e vívidas | +0.7% | Nacional, liderado pelos segmentos de bebidas funcionais e esportivas | Médio prazo (2-4 anos) |

| Avanços nas tecnologias de extração e formulação melhorando o rendimento e a intensidade da cor | +0.6% | Nacional, centros de P&D no Meio-Oeste e Nordeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência crescente por produtos com rótulo limpo e alegações de "sem corantes artificiais"

A demanda dos consumidores por transparência impactou significativamente as ofertas de produtos nas prateleiras dos supermercados. Uma pesquisa recente revelou que muitos compradores nos Estados Unidos evitam ativamente corantes artificiais ao escolher alimentos embalados. Essa tendência é particularmente proeminente entre os domicílios millennials e da Geração Z, que revisam cuidadosamente os rótulos de ingredientes e favorecem marcas que utilizam fontes à base de plantas, como suco de beterraba, cúrcuma e espirulina. Em resposta, os varejistas alocaram mais espaço nas prateleiras para unidades de manutenção de estoque (SKUs) com rótulo limpo, e os principais programas de marcas próprias agora exigem corantes naturais para o desenvolvimento de novos produtos. Como resultado, as alternativas sintéticas foram amplamente excluídas de categorias de alta demanda, como iogurte, barras de granola e molhos refrigerados. Economicamente, essa mudança demonstra uma disposição para aceitar custos de ingredientes mais elevados a fim de alcançar um posicionamento premium e abordar os riscos de reformulação à medida que os padrões regulatórios se tornam mais rigorosos. Marcas menores estão aproveitando essa tendência usando alegações de "sem corantes artificiais" para competir com players estabelecidos, garantindo distribuição em varejistas de canal natural e plataformas de comércio eletrônico, onde tais alegações aumentam as taxas de cliques e impulsionam compras recorrentes. De acordo com o Conselho Internacional de Informação Alimentar, em 2024, 26% dos entrevistados nos Estados Unidos identificaram "Natural" como a melhor definição de alimento saudável, enquanto "SEM OGM" representou 14% [1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Relatórios de Certificação de Cores", fda.gov.

Flexibilização ou esclarecimento das regras de rotulagem "sem corante artificial" para corantes de origem natural

A Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) emitiu orientações atualizadas esclarecendo que os corantes derivados de processos de fermentação utilizando microrganismos geneticamente modificados podem se qualificar como naturais,

desde que o produto final não contenha DNA recombinante e o método de produção se assemelhe à fermentação tradicional [2]Fonte: Conselho Internacional de Informação Alimentar, "Food Insight, Pesquisa de Alimentos e Saúde IFIC 2024", foodinsight.org. Esse esclarecimento regulatório incentivou o investimento em plataformas de fermentação de precisão, com vários grandes fornecedores anunciando produção em escala piloto de beta-caroteno, licopeno e antocianinas. A orientação resolve uma ambiguidade de longa data que havia dissuadido os fabricantes de alimentos de adotar pigmentos derivados de fermentação devido a preocupações com reações negativas dos consumidores ou desafios regulatórios. Também cria condições equitativas para fornecedores que investiram em tecnologia de fermentação, mas careciam da certeza regulatória para comercializar em escala. A estrutura estabelecida pela Administração de Alimentos e Medicamentos para avaliar a "naturalidade" agora prioriza o material de origem e os métodos de processamento em detrimento da estrutura molecular. Isso permite que extratos botânicos processados com enzimas ou dióxido de carbono supercrítico carreguem alegações de "sem corante artificial", mesmo quando o rendimento ou a pureza da extração supera o dos métodos tradicionais com solventes. Essa mudança está acelerando os cronogramas de reformulação, pois as marcas que antes hesitavam em abandonar as opções sintéticas agora têm acesso a uma gama mais ampla de alternativas naturais de alto desempenho e em conformidade regulatória.

Crescimento dos formatos de alimentos à base de plantas, veganos e sem alérgenos

O mercado de alimentos à base de plantas nos Estados Unidos demonstrou crescimento significativo nas vendas no varejo em 2025, marcando um aumento notável em comparação com o ano anterior. De acordo com o Instituto de Alimentos Saudáveis, 59% dos domicílios americanos compraram alimentos à base de plantas em 2024 [3]Fonte: Instituto de Alimentos Saudáveis, "Perspectivas do mercado varejista dos EUA para a indústria à base de plantas", gfi.org. Esse crescimento está incentivando os fornecedores de corantes a abordar novos desafios de formulação. Produtos como análogos de carne, queijos sem laticínios e substitutos de ovos requerem corantes que repliquem a aparência de produtos de origem animal, como o tom rosado do salmão ou a cor dourada do cheddar, sem o uso de carmim, que é derivado de insetos e excluído das formulações veganas. Embora o oleorresina de páprica e o urucum sejam comumente usados como soluções, seu desempenho em matrizes de alta umidade e alto teor de gordura permanece inconsistente. Como resultado, as equipes de pesquisa e desenvolvimento estão explorando proteínas heme derivadas de fermentação e pigmentos de fermentação de precisão que fornecem tanto cor quanto benefícios funcionais. Além disso, os requisitos sem alérgenos adicionam complexidade, pois estabilizadores tradicionais como amido alimentar modificado ou maltodextrina podem causar sensibilidades. Isso levou os formuladores a combinar cores naturais com carreadores de rótulo limpo, como dextrina de tapioca ou sólidos de xarope de arroz. A convergência das demandas veganas, sem alérgenos e de rótulo limpo está reduzindo o grupo de fornecedores àqueles com expertise técnica avançada e cadeias de suprimentos verticalmente integradas, capazes de garantir rastreabilidade até o nível da fazenda.

Forte crescimento das categorias de alimentos altamente processados e de conveniência

Refeições congeladas, pratos prontos para micro-ondas e salgadinhos estáveis em temperatura ambiente expandiram significativamente sua presença no mercado varejista dos Estados Unidos, impulsionados por domicílios com restrições de tempo e pela normalização dos arranjos de trabalho híbrido, que diluem as ocasiões tradicionais de refeição. Esses formatos de conveniência apresentam desafios técnicos significativos para os corantes, incluindo esterilização por retorta em altas temperaturas por períodos prolongados, ciclos de congelamento e descongelamento e vida útil ambiente prolongada. Os carotenoides, como o beta-caroteno e o urucum, demonstram melhor estabilidade nessas condições em comparação com as antocianinas, que se degradam rapidamente sob calor e estresse oxidativo, explicando sua prevalência neste segmento. A microencapsulação está se tornando uma solução fundamental, com pigmentos secos por spray ou encapsulados em lipídios ajudando a manter a intensidade da cor durante o processamento e o armazenamento. No entanto, essa tecnologia tem um custo premium em comparação com as alternativas não encapsuladas. O aumento dos alimentos de conveniência também está influenciando as tendências de embalagem. Os formatos de porção individual e os filmes transparentes expõem os corantes a mais luz e oxigênio por unidade de volume do que as embalagens a granel, o que acelera a degradação. Isso levou os fornecedores a reformular com taxas de dosagem iniciais mais altas ou a incorporar aditivos bloqueadores de luz. O crescimento deste segmento é geograficamente amplo, abrangendo mercados urbanos, suburbanos e rurais. Também é menos sensível aos prêmios de rótulo limpo em comparação com as categorias frescas ou refrigeradas. Isso resultou em um mercado bifurcado onde corantes naturais e sintéticos coexistem, com a seleção orientada por requisitos de desempenho específicos da aplicação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações rigorosas da FDA e orientações em evolução | -0.5% | Nacional, jurisdição da FDA | Curto prazo (≤ 2 anos) |

| Desafios técnicos para igualar tonalidades sintéticas icônicas de marcas | -0.7% | Nacional, agudo em bebidas e confeitaria | Médio prazo (2-4 anos) |

| Preocupações de sustentabilidade e biodiversidade relacionadas ao fornecimento | -0.4% | Nacional, com exposição da cadeia de suprimentos à América Latina e ao Sul da Ásia | Longo prazo (≥ 4 anos) |

| Fragmentação da cadeia de suprimentos e fornecimento em múltiplos níveis para alguns botânicos de nicho | -0.3% | Nacional, afetando aplicações especializadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações rigorosas da FDA e orientações em evolução

O processo de Petição de Aditivo de Cor da Administração de Alimentos e Medicamentos dos Estados Unidos exige que os fabricantes forneçam dados detalhados de segurança, estudos de estabilidade e protocolos de fabricação antes de aprovar um novo corante natural para uso alimentar. Esse processo pode levar vários anos e envolve custos significativos por petição. Tais requisitos regulatórios impõem um ônus maior sobre fornecedores menores e fontes de pigmentos inovadoras, como a astaxantina derivada de algas ou as betalaínas derivadas de frutas, que carecem do longo histórico de uso seguro que simplifica a aprovação de corantes estabelecidos como o urucum ou o caroteno. A orientação de 2025 da Administração de Alimentos e Medicamentos dos Estados Unidos sobre corantes derivados de fermentação, embora esclarecendo determinadas vias de aprovação, introduziu novos requisitos de rotulagem. Estes incluem a divulgação do organismo hospedeiro microbiano e do substrato de fermentação, levantando preocupações de transparência entre marcas cautelosas com o ceticismo dos consumidores em relação à biotecnologia. Além disso, as regulamentações em evolução no nível estadual adicionam maior complexidade. Por exemplo, a Proposição 65 da Califórnia exige rótulos de advertência para corantes que contenham níveis residuais de metais pesados ou outros compostos, mesmo quando esses níveis estão muito abaixo dos limites de segurança estabelecidos pela Administração de Alimentos e Medicamentos dos Estados Unidos. Isso cria um cenário de conformidade fragmentado, aumentando os custos de formulação e documentação. Esses desafios regulatórios retardam os ciclos de inovação e desestimulam o investimento em plataformas de corantes inovadoras, particularmente para aplicações com margens de lucro estreitas ou aceitação de mercado incerta.

Desafios técnicos para igualar tonalidades sintéticas icônicas de marcas

Alcançar a cor vívida e consistente dos corantes sintéticos continua sendo o desafio técnico mais significativo para a adoção de corantes naturais, especialmente para marcas cuja identidade depende de uma tonalidade específica, como o azul elétrico de uma bebida esportiva ou o vermelho brilhante de uma cobertura de bala. Os pigmentos naturais são propensos a variações de lote a lote causadas por fatores como condições do solo, época da colheita e manuseio pós-colheita. Isso exige o uso de controle de qualidade espectrofotométrico e ajustes nas taxas de dosagem, que podem variar significativamente entre as rodadas de produção. A estabilidade ao calor é outro problema crítico: as antocianinas se degradam em altas temperaturas, limitando sua aplicação em produtos assados e retortados, enquanto os carotenoides são suscetíveis à oxidação durante a extrusão, levando a sabores indesejados e desbotamento da cor. O custo da reformulação, incluindo testes sensoriais, estudos de vida útil e registros regulatórios, pode ser substancial, desestimulando marcas de médio porte a fazer a transição, a menos que impulsionadas por demanda significativa dos consumidores ou varejistas. Algumas empresas estão mitigando os riscos mantendo estoques duplos de variantes sintéticas e naturais, alternando entre elas com base nos requisitos regulatórios regionais ou nas preferências dos clientes. Embora essa abordagem adicione complexidade operacional, ela proporciona flexibilidade em um mercado global fragmentado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância Natural Reflete o Impulso do Rótulo Limpo

Os corantes naturais representaram 77,50% da participação de mercado em 2025 e estão projetados para crescer a uma taxa de crescimento anual composta (CAGR) de 5,81% até 2031. Esse crescimento é impulsionado pelos requisitos dos varejistas e pelas preocupações dos consumidores em relação aos aditivos sintéticos. Os corantes sintéticos, embora ainda utilizados em aplicações sensíveis ao custo, como balas duras e misturas de bebidas em pó, estão experimentando um declínio na participação de mercado à medida que as marcas reformulam produtos em antecipação a possíveis restrições regulatórias. O esclarecimento de 2025 da Administração de Alimentos e Medicamentos dos Estados Unidos de que certos pigmentos derivados de fermentação se qualificam como "naturais" obscureceu as distinções tradicionais, permitindo que os fornecedores desenvolvam corantes de alta intensidade e estáveis que atendam aos requisitos de rótulo limpo sem comprometer o desempenho. Essa mudança regulatória estimulou o aumento do investimento em plataformas de fermentação de precisão, com pelo menos dois grandes fornecedores iniciando produção em escala piloto de beta-caroteno e licopeno em 2025.

Os corantes sintéticos continuam a oferecer vantagens em aplicações que requerem estabilidade extrema de pH, processamento em alta temperatura ou tonalidades neon vívidas que não podem ser alcançadas com extratos à base de plantas, como bebidas esportivas específicas e confeitos novelty. No entanto, seu uso está cada vez mais limitado a produtos orientados para exportação ou unidades de manutenção de estoque (SKUs) de marcas próprias voltadas para consumidores sensíveis ao custo. A disparidade de custo entre corantes naturais e sintéticos diminuiu de 300% em 2020 para aproximadamente 150% em 2025, impulsionada pelos avanços na eficiência de extração e pelas economias de escala no fornecimento botânico.

Por Forma: Líquido Lidera, Pó Ganha em Logística e Vida Útil

Os corantes líquidos representaram 55,01% da participação de mercado em 2025, principalmente devido à sua facilidade de dispersão em sistemas aquosos, como bebidas, molhos e produtos lácteos, onde a uniformidade e a solubilidade rápida são essenciais. Os fabricantes de bebidas, em particular, favorecem os formatos líquidos, pois se integram eficientemente às linhas de produção de fluxo contínuo e eliminam os desafios de manuseio de poeira associados aos pós. No entanto, os corantes em pó estão projetados para crescer a uma Taxa de Crescimento Anual Composta (CAGR) de 7,92% até 2031, impulsionados por sua maior vida útil, menores custos de transporte e adequação para aplicações de mistura a seco, incluindo misturas para panificação, misturas de temperos e pós para bebidas instantâneas. Um quilograma de corante em pó pode substituir de 3 a 5 quilogramas de concentrado líquido, reduzindo o desperdício de embalagens e os custos logísticos, o que é um fator importante para as equipes de compras focadas em sustentabilidade.

As tecnologias de encapsulação estão melhorando o desempenho dos corantes em pó ao proteger os pigmentos da oxidação e da absorção de umidade, estendendo assim a vida útil de 12 meses para 24 meses em condições ambientes. A secagem por spray e a liofilização são os métodos de encapsulação predominantes, com a liofilização preservando mais da intensidade original do pigmento, mas incorrendo em custos de 40% a 60% mais altos.

Por Cor: Vermelho Domina, Azul Cresce com a Demanda por Bebidas Funcionais

Os corantes vermelhos representaram 29,32% da participação de mercado em 2025, impulsionados pelo carmim, urucum e suco de beterraba, amplamente utilizados em análogos de carne, produtos lácteos com sabor de morango e molhos à base de tomate. O carmim, derivado de insetos cochonilha, oferece intensidade e estabilidade ao calor excepcionais, mas enfrenta desafios devido a preocupações veganas e relacionadas a alérgenos. Isso levou os fornecedores a desenvolver alternativas sem insetos, como o licopeno de extrato de tomate e o concentrado de rabanete vermelho.

Os corantes azuis, embora partindo de uma base menor, estão projetados para crescer a uma taxa de crescimento anual composta (CAGR) de 8,58% até 2031. Esse crescimento é impulsionado pela ficocianina derivada de espirulina e pelo extrato de ervilha-borboleta, que atraem consumidores que buscam bebidas funcionais visualmente atraentes e sobremesas à base de plantas. No entanto, os pigmentos azuis enfrentam desafios relacionados à sensibilidade ao pH. Por exemplo, as antocianinas de ervilha-borboleta mudam para roxo ou rosa abaixo de um pH de 4,0, restringindo seu uso em formulações ácidas, a menos que estabilizadas por métodos como complexação com íons metálicos ou encapsulação. Os corantes amarelos, principalmente cúrcuma e beta-caroteno, são versáteis e amplamente utilizados em aplicações que vão desde queijo e manteiga até produtos de panificação e coberturas de salgadinhos. Eles oferecem boa estabilidade ao calor e são econômicos. Os corantes verdes, tipicamente criados pela mistura de espirulina azul com cúrcuma amarela ou pelo uso de clorofila de alfafa, estão ganhando espaço em produtos à base de plantas projetados para replicar a aparência de pesto, matcha ou vegetais folhosos. No entanto, a clorofila é propensa a mudanças de cor induzidas pelo pH, tornando-se oliva ou marrom em condições ácidas. Isso impulsionou a pesquisa em complexos de cobre-clorofila, embora a aprovação regulatória para uso alimentar permaneça limitada nos Estados Unidos.

Por Aplicação: Panificação Lidera, Laticínios Acelera com Inovação

As aplicações de panificação representaram 25,24% da participação de mercado em 2025, enfatizando o papel significativo dos corantes no aprimoramento do apelo visual de coberturas, recheios e massas. Esses corantes são amplamente utilizados para sinalizar sabor e frescor, que são fatores críticos nas preferências dos consumidores. A estabilidade ao calor desempenha um papel vital nos processos de panificação, pois as temperaturas do forno frequentemente excedem 180°C. Isso torna os carotenoides e o urucum as escolhas preferidas devido à sua capacidade de suportar altas temperaturas, ao contrário das antocianinas, que tendem a se degradar quando expostas ao calor prolongado.

Os produtos à base de laticínios devem crescer a uma taxa de crescimento anual composta (CAGR) de 7,61% até 2031, representando o crescimento mais rápido entre todas as categorias de aplicação. Esse crescimento é impulsionado principalmente pelos avanços em iogurte, queijo e alternativas lácteas à base de plantas, que demandam cores estáveis e visualmente atraentes que possam suportar refrigeração e ambientes de alta umidade. Por exemplo, as marcas de iogurte grego estão incorporando cada vez mais preparações de frutas coloridas com ingredientes naturais, como suco de beterraba e extrato de cenoura. Essas adições fornecem aos consumidores indicações visuais naturais para sabores como morango ou pêssego, ao mesmo tempo em que eliminam a necessidade de aditivos artificiais, alinhando-se com a crescente demanda por produtos com rótulo limpo.

Análise Geográfica

Os Estados Unidos são o único foco geográfico desta análise, com dinâmicas regionais moldadas pela demografia dos consumidores, aplicação regulatória e infraestrutura da cadeia de suprimentos. Os mercados urbanos costeiros, particularmente o corredor do Nordeste e as áreas metropolitanas da Costa Oeste, exibem a maior penetração de produtos com rótulo limpo. Em 2025, os corantes naturais detêm a maioria da participação nos canais de supermercados premium nessas regiões. Essas áreas abrigam consumidores pioneiros que valorizam muito a transparência dos produtos e estão dispostos a pagar preços premium por itens livres de aditivos artificiais. Esse comportamento do consumidor impulsionou um crescimento significativo na adoção de produtos com rótulo limpo nessas regiões.

Em contraste, os estados do Meio-Oeste e do Sul mostram taxas de adoção mais lentas, com os corantes sintéticos continuando a deter uma participação significativa em formatos de varejo orientados para o valor, como lojas de desconto e grandes varejistas. No entanto, mesmo esses canais estão começando a introduzir unidades de manutenção de estoque (SKUs) com corantes naturais à medida que as preferências dos consumidores se deslocam gradualmente para opções mais naturais. A infraestrutura da cadeia de suprimentos em todo o país varia significativamente. As instalações de extração e processamento estão concentradas principalmente no Meio-Oeste e no Nordeste, aproveitando sua proximidade com os principais insumos agrícolas, como milho, beterraba e soja. O Vale Central da Califórnia continua sendo uma região de fornecimento crítica para cúrcuma e páprica. No entanto, desafios como escassez de água e aumento dos custos de mão de obra estão incentivando alguns produtores a explorar regiões alternativas ou a fazer a transição para culturas menos intensivas em água para garantir a sustentabilidade.

As redes de distribuição estão cada vez mais otimizadas para entrega just-in-time a fim de atender às demandas do mercado de forma eficiente. Os corantes líquidos, que requerem logística de cadeia fria para manter sua estabilidade, adicionam entre 8 e 12 por cento aos custos de entrega em comparação com os pós estáveis em temperatura ambiente. A aplicação regulatória é consistente no nível federal sob a jurisdição da Administração de Alimentos e Medicamentos (FDA). No entanto, iniciativas estaduais, como os avisos da Proposição 65 da Califórnia e os mandatos de transparência de Nova York, estão criando um mosaico de requisitos de conformidade. Essas regulamentações específicas de cada estado favorecem fornecedores que possuem sistemas robustos de documentação e rastreabilidade, permitindo-lhes atender aos requisitos variados de forma eficaz e manter a conformidade em diferentes regiões.

Cenário Competitivo

O mercado de corantes alimentares dos Estados Unidos exibe concentração moderada, caracterizado por um cenário competitivo dominado por alguns fornecedores multinacionais. Estes incluem Sensient Technologies Corporation, BASF SE (Badische Anilin und Soda Fabrik), International Flavors and Fragrances Incorporated e Archer Daniels Midland Company. Essas empresas líderes detêm participações de mercado significativas por meio de cadeias de suprimentos verticalmente integradas, redes de fornecimento global e ampla expertise técnica em formulação e suporte de aplicação. Elas competem com base na velocidade de inovação, robustas capacidades de conformidade regulatória e na capacidade de codesenvolver soluções personalizadas com grandes fabricantes de alimentos. Isso frequentemente envolve o desdobramento de equipes de serviço técnico nas instalações dos clientes para abordar desafios relacionados à estabilidade da cor, precisão de dosagem e interações sensoriais.

Fornecedores de médio porte, como Döhler Group, Oterra e DSM-Firmenich, se diferenciam por meio de vantagens de fornecimento regional, portfólios botânicos especializados e menor tempo de lançamento no mercado para pigmentos emergentes, como ervilha-borboleta e batata-doce roxa. Essas empresas estão ganhando espaço em segmentos de alto crescimento, incluindo alimentos à base de plantas e bebidas funcionais. Sua capacidade de atender a demandas de nicho e se adaptar às preferências dos consumidores em evolução permitiu-lhes conquistar uma presença significativa nesses mercados em expansão.

Oportunidades também estão surgindo no segmento de corantes de fermentação de precisão, onde tanto startups quanto players estabelecidos estão aproveitando a engenharia microbiana para produzir pigmentos com estabilidade, intensidade e sustentabilidade aprimoradas em comparação com os extratos agrícolas. Por exemplo, um depósito de patente de 2025 por um fornecedor líder descreveu um processo de fermentação para produzir beta-caroteno com 95 por cento de pureza e sem dependência de insumos agrícolas. Essa inovação posiciona a tecnologia como uma salvaguarda contra interrupções de fornecimento induzidas pelo clima, oferecendo uma alternativa mais sustentável e confiável aos métodos agrícolas tradicionais.

Líderes do Setor de Corantes Alimentares dos Estados Unidos

Archer Daniels Midland Company

BASF SE

Sensient Technologies Corporation

Givaudan S.A.

International Flavors & Fragrances Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Oterra e Vaxa Technologies lançaram o Arctic Blue, um azul natural derivado de espirulina projetado para atender à crescente demanda por corantes alimentares de rótulo limpo e à base de plantas. Este produto foi caracterizado por seu aroma neutro, tornando-o adequado para diversas aplicações, e sua dissolução rápida, que facilitou o uso em formulações de alimentos e bebidas.

- Janeiro de 2025: Döhler Group inaugurou um centro de pesquisa e inovação em Princetown, Nova Jersey. Esta instalação foi projetada para aprimorar as capacidades da empresa em impulsionar pesquisa e inovação, com foco específico na descoberta e desenvolvimento de novos ingredientes naturais para atender às demandas de mercado em evolução e às preferências dos consumidores.

- Dezembro de 2024: Oterra expandiu sua presença nos Estados Unidos com a inauguração de uma instalação de 155.000 pés quadrados em Mt. Pleasant, Wisconsin. Esta instalação integrou laboratórios de inovação e aplicação com fabricação e logística, atendendo à crescente demanda americana por cores naturais. Notavelmente, o local incluiu 40.000 pés quadrados adicionais reservados para expansões futuras, novos produtos de cor e linhas de produção piloto, apoiando os fabricantes de alimentos e bebidas em sua transição para soluções de cores naturais.

- Setembro de 2024: Oterra apresentou seis novas variantes vibrantes para sua linha I-Colors®. O lançamento do I-Colors Bold atendeu ao crescente apetite por tonalidades intensas, priorizando a preferência dos consumidores por ingredientes naturais.

Escopo do Relatório do Mercado de Corantes Alimentares dos Estados Unidos

O corante alimentar, seja natural ou sintético, é uma substância utilizada para adicionar ou realçar a cor em produtos alimentares. Ele serve a múltiplos propósitos, como melhorar a aparência natural dos alimentos, adicionar cor a itens sem cor ou diferenciar entre vários sabores. O Mercado de Corantes Alimentares dos Estados Unidos é segmentado da seguinte forma: por tipo de produto, incluindo cores naturais e cores sintéticas; por forma, incluindo pó e líquido; por cor, incluindo azul, vermelho, verde, amarelo e outros; e por aplicação, incluindo panificação, confeitaria, produtos à base de laticínios, carne e frutos do mar, bebidas, suplementos dietéticos, salgadinhos e cereais e outros. Adicionalmente, o segmento de bebidas é subdividido em bebidas alcoólicas e não alcoólicas. O dimensionamento do mercado foi realizado em termos de valor em USD e volume em Toneladas para todos os segmentos mencionados acima.

| Cor Natural |

| Cor Sintética |

| Pó |

| Líquido |

| Azul |

| Vermelho |

| Verde |

| Amarelo |

| Outros |

| Panificação | |

| Confeitaria | |

| Produtos à Base de Laticínios | |

| Carne e Frutos do Mar | |

| Bebidas | Bebidas Alcoólicas |

| Bebidas Não Alcoólicas | |

| Suplemento Dietético | |

| Salgadinhos e Cereais | |

| Outros |

| Por Tipo de Produto | Cor Natural | |

| Cor Sintética | ||

| Por Forma | Pó | |

| Líquido | ||

| Por Cor | Azul | |

| Vermelho | ||

| Verde | ||

| Amarelo | ||

| Outros | ||

| Por Aplicação | Panificação | |

| Confeitaria | ||

| Produtos à Base de Laticínios | ||

| Carne e Frutos do Mar | ||

| Bebidas | Bebidas Alcoólicas | |

| Bebidas Não Alcoólicas | ||

| Suplemento Dietético | ||

| Salgadinhos e Cereais | ||

| Outros | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de corantes alimentares dos Estados Unidos em 2026?

O tamanho do mercado de corantes alimentares dos Estados Unidos é de USD 1,90 bilhão em 2026 e está no caminho para atingir USD 2,45 bilhões até 2031.

Qual segmento cresce mais rapidamente dentro dos corantes alimentares dos Estados Unidos?

Os pigmentos azuis lideram o crescimento a um CAGR de 8,58% até 2031, impulsionados pelo uso de espirulina e ervilha-borboleta em bebidas funcionais.

Por que os corantes naturais estão ganhando participação tão rapidamente?

A demanda dos consumidores por rótulo limpo e a orientação da FDA de que os pigmentos de fermentação se qualificam como naturais estão deslocando as formulações para longe dos sintéticos, apesar dos custos mais elevados.

O que impulsiona a adoção do formato em pó?

A tecnologia de encapsulação agora oferece vida útil de 24 meses e menor peso de frete, o que impulsiona um CAGR de 7,92% para os corantes em pó.

Qual aplicação adicionará o maior valor incremental?

Os produtos à base de laticínios mostram o CAGR mais rápido de 7,61%, pois as linhas de iogurte e queijo buscam tonalidades estáveis e vívidas para displays refrigerados.

Página atualizada pela última vez em: