Tamanho e Participação do Mercado de Medidores de Fluxo Urinário

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

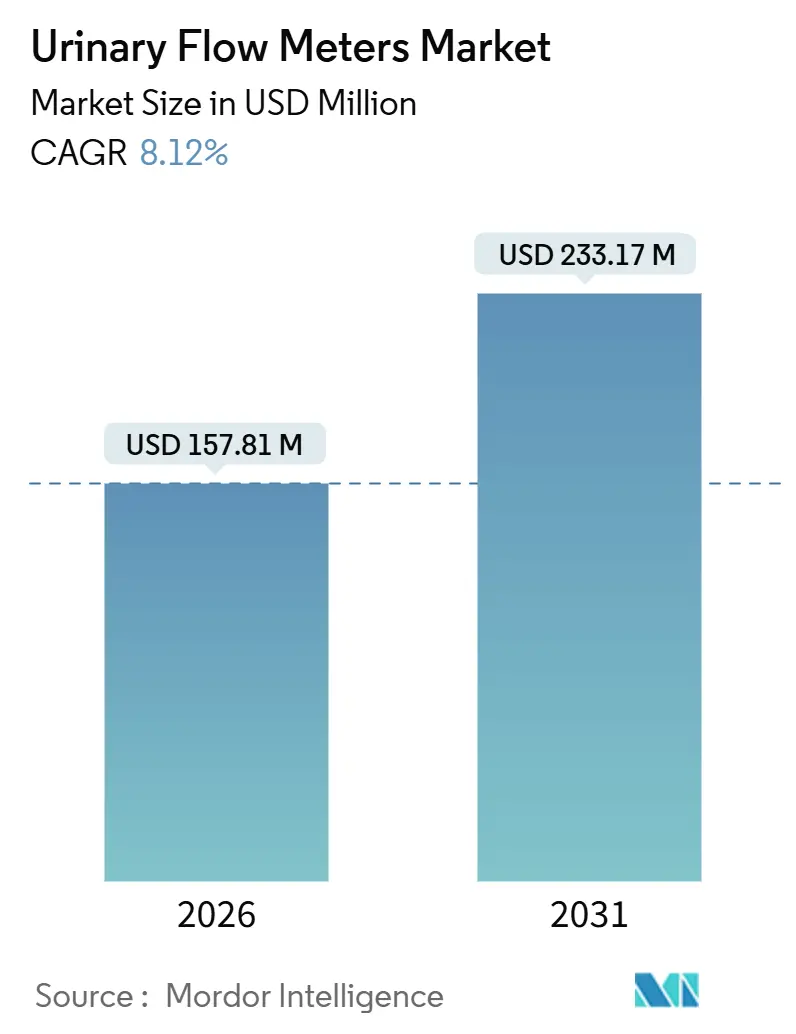

| Tamanho do Mercado (2026) | 157.81 Milhões de dólares |

| Tamanho do Mercado (2031) | 233.17 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medidores de Fluxo Urinário por Mordor Intelligence

O tamanho do mercado de medidores de fluxo urinário é estimado em USD 157,81 milhões em 2026 e previsto para atingir USD 233,17 milhões até 2031, avançando a um CAGR de 8,12% no período. O impulso de crescimento está ancorado na conectividade sem fio, inteligência artificial e apoio regulatório ao monitoramento domiciliar, que juntos deslocam a atividade diagnóstica dos modelos centrados em hospitais. O reembolso Medicare para urofluxometria remota, o programa piloto TEMPO da FDA para ensaios descentralizados e a classificação simplificada de software pela UE estão acelerando os lançamentos comerciais. A intensidade competitiva é moderada, com Laborie, MMS e MEDICA consolidando ativos de nicho enquanto startups buscam acústica por smartphone e análises em modelo de Software como Serviço. A expansão da infraestrutura na Ásia-Pacífico, o envelhecimento da população e a penetração de dispositivos abaixo de 30% oferecem uma longa trajetória de crescimento, ao passo que os mandatos de cibersegurança e as restrições de capital pesam sobre a adoção no curto prazo.

Principais Conclusões do Relatório

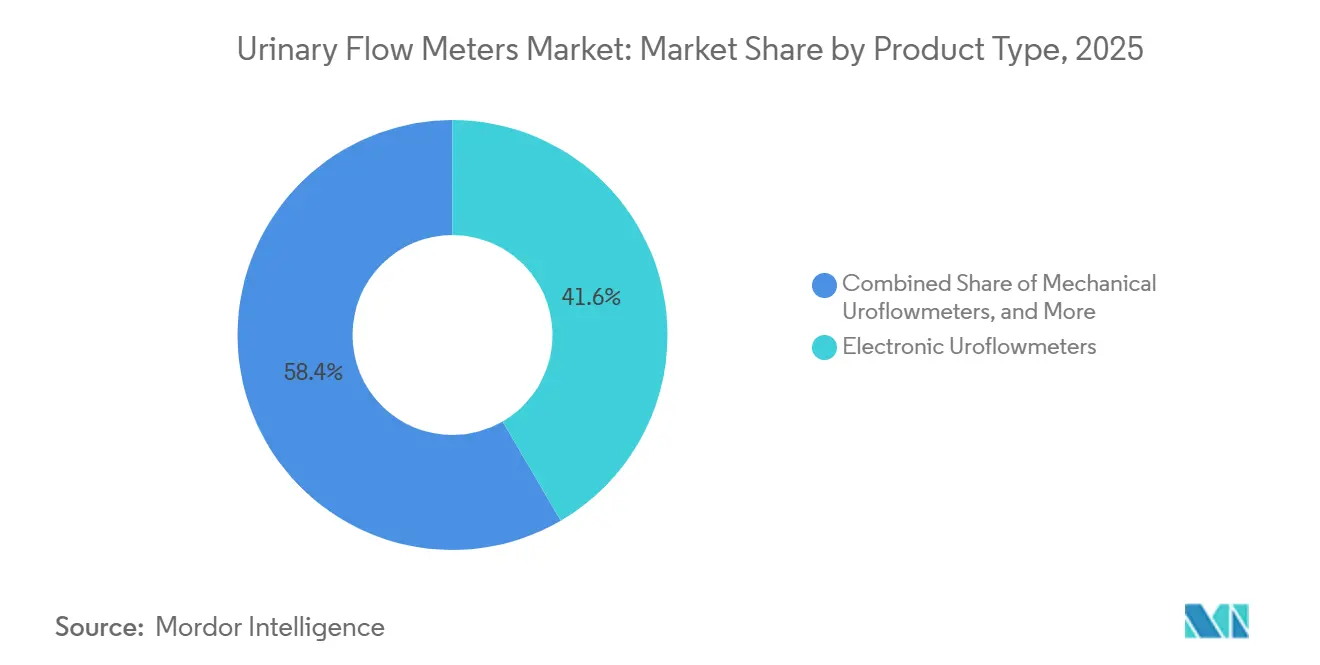

- Por tipo de produto, os urofluxômetros eletrônicos lideraram com 41,55% de participação de mercado em 2025, enquanto as variantes sem fio devem se expandir a um CAGR de 9,25% até 2031.

- Por portabilidade, os sistemas estacionários e de bancada detinham 54,53% da participação do tamanho do mercado de medidores de fluxo urinário em 2025; os dispositivos inteligentes para uso domiciliar estão posicionados para um CAGR de 10,85% até 2031.

- Por aplicação, a hiperplasia prostática benigna representou 41,23% do tamanho do mercado de medidores de fluxo urinário em 2025, enquanto a urologia pediátrica avança a um CAGR de 9,55% ao longo do período de previsão.

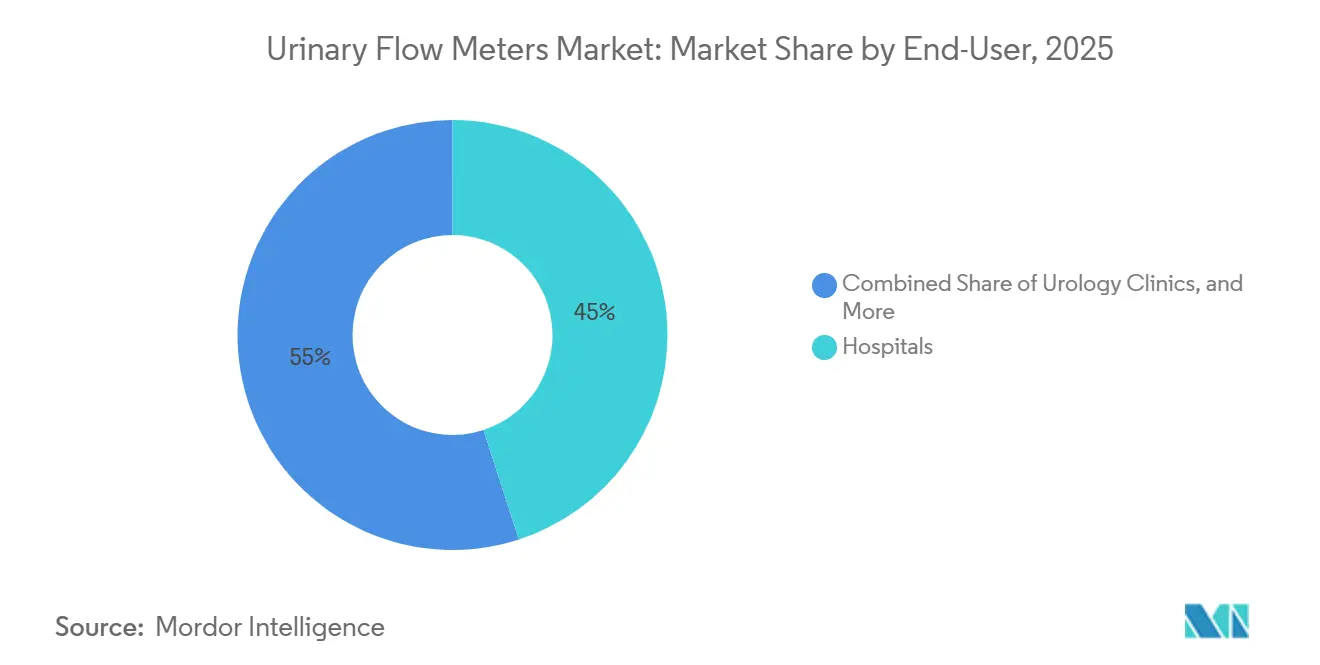

- Por usuário final, os hospitais detinham 45,03% da participação do mercado de medidores de fluxo urinário em 2025 e os ambientes de cuidados domiciliares devem crescer a um CAGR de 11,11% até 2031.

- Por geografia, a América do Norte liderou com 38,13% de participação na receita em 2025, e a Ásia-Pacífico deve registrar um CAGR de 9,81% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Medidores de Fluxo Urinário

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente Prevalência de HPB e Incontinência Urinária | +2.1% | Global, com concentração na América do Norte, Europa e mercados da Ásia-Pacífico em envelhecimento | Longo prazo (≥ 4 anos) |

| Envelhecimento da População Global | +1.8% | Global, particularmente Japão, Coreia do Sul, Europa Ocidental e América do Norte | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos em Dispositivos Sem Fio e Portáteis | +1.5% | Adoção antecipada na América do Norte e UE, implantação em escala na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Endosso da FDA à Urofluxometria Digital Domiciliar | +1.3% | América do Norte, com repercussão na harmonização regulatória da UE e da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Análise Preditiva Baseada em IA Criando Nova Receita em Modelo de Software como Serviço | +1.0% | América do Norte e UE, implantações piloto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de HPB e Incontinência Urinária

Os sintomas do trato urinário inferior afetam mais de 50% dos homens entre 51 e 60 anos e mais de 90% daqueles com 80 anos ou mais, estabelecendo uma base de demanda estável praticamente imune aos ciclos econômicos[1]Instituto Nacional de Diabetes e Doenças Digestivas e Renais, "Sintomas do Trato Urinário Inferior em Homens," niddk.nih.gov. A incontinência urinária amplia esse contingente, com subdiagnóstico estimado em 40-60%. A urofluxometria serve como exame de triagem de primeira linha, não invasivo, que direciona os pacientes para estudos invasivos ou cirurgia. A transição para clínicas ambulatoriais e domicílios aumenta a frequência de medição, melhora a precisão diagnóstica e reduz o número de cirurgias com falsos positivos. A expansão do reembolso apoia ainda mais os testes repetidos, reforçando o papel da urofluxometria como porta de entrada nos protocolos de cuidado da HPB.

Envelhecimento da População Global

A Organização das Nações Unidas projeta que o número de pessoas com 65 anos ou mais atingirá 1,6 bilhão até 2050, o dobro do nível de 2022. As alterações do detrusor relacionadas à idade e o aumento da próstata correlacionam-se estreitamente com a demanda por dispositivos. Japão, Coreia do Sul e Itália já superam 28% de participação de idosos, e China e Índia estão entrando em fases de envelhecimento acelerado. A Comissão Nacional de Saúde da China registrou um salto de 18% nas consultas urológicas em 2024, superando o crescimento geral do atendimento ambulatorial. Os urofluxômetros domiciliares alinham-se às políticas de envelhecimento no próprio lar, que reduzem a carga sobre os cuidadores e as reinternações hospitalares, e o reconhecimento do reembolso no Japão e na Coreia do Sul elimina um obstáculo significativo à adoção.

Avanços Tecnológicos em Dispositivos Sem Fio e Portáteis

O Bluetooth de Baixo Consumo e o Wi-Fi 6 reduziram o consumo de energia e os custos dos componentes, possibilitando dispositivos compactos que transmitem dados em tempo real para a nuvem. Um sistema portátil publicado no IEEE em 2025 alcançou 95% de correlação com padrões gravimétricos com peso inferior a 500 g[2]IEEE, "Sistema Portátil de Urofluxometria com Software Integrado," ieeexplore.ieee.org. Microfones de smartphone combinados com aprendizado de máquina atingiram 96% de precisão, sugerindo pressão de comoditização sobre o hardware dedicado. Preços mais acessíveis convidam à penetração em regiões sensíveis a custos e apoiam canais diretos ao consumidor, deslocando o gasto de capital dos hospitais para pacientes e pagadores.

Endosso da FDA à Urofluxometria Digital Domiciliar

O programa piloto TEMPO, lançado em dezembro de 2025, coloca monitores urológicos conectados em uma faixa de análise acelerada[3]Administração de Alimentos e Medicamentos dos EUA, "Programa Piloto TEMPO para Tecnologias de Saúde Digital," fda.gov. O sistema Glean da Bright Uro utilizou essa via para obter a autorização 510(k) em abril de 2025, validando o desempenho sem fio sem o uso de cateteres. A inclusão de parâmetros urológicos pelo Medicare nos códigos CPT 99453, 99454 e 99457 oferece aos prestadores um mecanismo de faturamento e desloca a economia dos dispositivos para o uso domiciliar coberto. Os reguladores da UE sincronizaram ao classificar a urofluxometria em modelo de Software como Serviço na Classe IIa, reduzindo os requisitos probatórios e comprimindo os prazos de lançamento.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto Custo Inicial dos Sistemas Avançados | -1.2% | Global, agudo em mercados da Ásia-Pacífico e América do Sul sensíveis a preços | Curto prazo (≤ 2 anos) |

| Necessidade de Pessoal Qualificado e Adesão Inconsistente dos Pacientes | -0.9% | Global, mais pronunciado em regiões com menor alfabetização em saúde | Médio prazo (2-4 anos) |

| Obstáculos de Privacidade de Dados / Cibersegurança que Atrasam as Aquisições | -0.7% | América do Norte e UE devido à rigorosa aplicação da HIPAA e do RGPD | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial dos Sistemas Avançados

As unidades de nível hospitalar com complementos de pressão-fluxo têm preços entre USD 15.000 e USD 40.000, forçando concessões com plataformas de imagem e robótica nos planos de capital. Uma pesquisa de 2024 constatou que 38% dos departamentos dos EUA adiaram substituições devido a realocações orçamentárias[4]Associação Americana de Urologia, "Pesquisa de Tendências em Equipamentos de Capital 2024," auanet.org. Os mercados emergentes enfrentam restrições mais severas, com orçamentos per capita para equipamentos aproximadamente um décimo dos da América do Norte. Os modelos de arrendamento e pagamento por uso podem reduzir o desembolso de caixa em 60-70%, mas ainda são incipientes. Os dispositivos domiciliares abaixo de USD 500 contornam as aquisições institucionais, mas frequentemente exigem autofinanciamento pelo paciente. As economias demonstradas no episódio de cuidado de USD 1.200 ao longo de dois anos fornecem um argumento de valor, mas ainda precisam de alinhamento com os pagadores.

Necessidade de Pessoal Qualificado e Adesão Inconsistente dos Pacientes

Uma auditoria de 2024 revelou que 31% dos testes hospitalares eram tecnicamente inadequados devido ao baixo volume urinado ou à ansiedade do paciente[5]Journal of Urology, "Auditoria de Adequação Técnica da Urofluxometria," jurology.com . Os dispositivos domiciliares ampliam o desafio porque os pacientes podem posicionar incorretamente os sensores ou interpretar mal as instruções. O JMIR relatou que 24% dos usuários do proudP precisaram de orientação para capturar dados válidos. A escassez de especialistas é iminente; a Associação Americana de Urologia projeta um déficit de 30% em relação à demanda até 2035. Os alertas automatizados de controle de qualidade ajudam, mas adicionam complexidade de software e encargos regulatórios. A adesão às medições repetidas cai para 60% após três meses, atenuando os benefícios longitudinais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Variantes Sem Fio Superam os Sistemas Eletrônicos Tradicionais

As unidades eletrônicas detinham 41,55% de participação do mercado de medidores de fluxo urinário em 2025 e permanecem integradas aos laboratórios hospitalares para estudos com múltiplos parâmetros. Ao longo do período de previsão, os dispositivos sem fio devem registrar um CAGR de 9,25%, pois a conectividade Bluetooth de Baixo Consumo e Wi-Fi 6 elimina a necessidade de cabos e apoia o atendimento ambulatorial.

As plataformas eletrônicas integram-se com registros HL7 e comandam prêmios de USD 20.000-35.000, fidelizando os titulares por meio de ciclos de substituição. Em contrapartida, os hubs sem fio modulares que se acoplam a sensores de fluxo, pressão e ultrassom permitem que os hospitais adicionem funções sem substituições completas do sistema. Ao mesmo tempo, unidades abaixo de USD 1.000 permitem que pequenas clínicas se atualizem rapidamente. Protótipos acadêmicos como o dispositivo vestível i-Flow demonstraram 92% de precisão e menos de 500 g, evidenciando a velocidade da miniaturização.

Por Portabilidade: Dispositivos para Uso Domiciliar Redefinem a Prestação de Cuidados

Os sistemas estacionários detinham 54,53% da participação do mercado de medidores de fluxo urinário em 2025, favorecidos pela precisão e integração com múltiplos parâmetros. As adições de códigos CPT do Medicare em 2024 converteram a urofluxometria domiciliar de pagamento pelo paciente para reembolsável, produzindo um CAGR previsto de 10,85% neste segmento.

O sistema Glean da Bright Uro, autorizado em abril de 2025, exemplifica o design para uso domiciliar com emparelhamento por smartphone que transmite dados criptografados para painéis de controle dos médicos. As unidades portáteis fazem a ponte entre clínicas e centros ambulatoriais, mas aplicativos de smartphone que utilizam assinaturas acústicas poderiam suplantar o hardware na triagem de baixa acuidade. O ponto de inflexão econômico é um preço de varejo abaixo de USD 300, viabilizando canais diretos ao consumidor que transferem os gastos de capital para pagadores e pacientes.

Por Aplicação: Urologia Pediátrica Emerge como Fronteira de Crescimento

A hiperplasia prostática benigna representou 41,23% do tamanho do mercado de medidores de fluxo urinário em 2025, pois os médicos dependem da urofluxometria antes da urodinâmica invasiva. A urologia pediátrica deve crescer a um CAGR de 9,55% até 2031, impulsionada por diagnósticos sem radiação para anomalias congênitas.

Um estudo de 2024 mostrou que a fluxometria combinada com ultrassom alcançou 87% de sensibilidade na detecção de refluxo vesicoureteral em crianças, rivalizando com a cistouretografia miccional sem cateteres. A incontinência feminina e a bexiga neurogênica representam nichos inexplorados que necessitam de designs específicos para a anatomia e monitoramento de longo prazo. A vigilância trimestral após cirurgia de estenose uretral consolida uma demanda constante por dispositivos de alta utilização, apesar da menor prevalência.

Por Usuário Final: Ambientes de Cuidados Domiciliares Perturbam os Modelos Centrados em Hospitais

Os hospitais representaram 45,03% da participação do mercado de medidores de fluxo urinário em 2025, refletindo seu papel como porta de entrada para o diagnóstico de hiperplasia prostática benigna e avaliação pré-cirúrgica, onde a urofluxometria se conecta a estudos de pressão-fluxo e cistoscopia. Os orçamentos de capital dos EUA para departamentos de urologia variam de USD 500.000 a USD 2 milhões por ano, de modo que os medidores de fluxo urinário competem diretamente com suítes de imagem e robôs cirúrgicos por financiamento. Apesar dessa dominância institucional, as clínicas de pagamento por serviço e os centros de diagnóstico ainda capturam casos complexos que exigem estudos com múltiplos parâmetros, sustentando a demanda por instrumentos de alta especificação mesmo com a pressão dos pagadores estreitando as margens. Os centros cirúrgicos ambulatoriais, que realizam 60% das ressecções transuretrais nos EUA, implantam principalmente fluxômetros para vigilância pós-operatória, uma aplicação de menor volume, mas orientada pela conformidade, que ajuda a manter a utilização estável.

Os ambientes de cuidados domiciliares representam o canal de crescimento mais rápido, avançando a um CAGR de 11,11% até 2031, à medida que o reembolso por monitoramento remoto e as vendas diretas ao consumidor levam os diagnósticos para fora dos hospitais. Um estudo do JMIR de dezembro de 2025 sobre o aplicativo móvel proudP mostrou que a urofluxometria domiciliar reduziu as consultas clínicas em 2,3 visitas por paciente e economizou USD 600-800 por episódio de cuidado. Essa mudança obriga os fabricantes a equilibrar contratos institucionais, que incluem serviço e treinamento, com modelos de comércio eletrônico que favorecem preços mais baixos e integração simplificada. As estratégias de canal duplo exigem rotulagem regulatória distinta, vias de suporte técnico separadas e preços diferenciados para evitar conflitos de canal. Os fornecedores que harmonizarem essas vertentes estão posicionados para capturar uma parcela desproporcional do mercado de medidores de fluxo urinário à medida que a adoção se expande tanto nos ambientes profissionais quanto nos de consumo.

Análise Geográfica

A América do Norte contribuiu com 38,13% da receita do mercado de medidores de fluxo urinário em 2025, apoiada por 1,2 milhão de procedimentos anuais e adoção antecipada de tecnologia sem fio. Os códigos de monitoramento remoto do Medicare incentivam a adesão dos médicos, e o Canadá fica atrás principalmente devido à variabilidade do reembolso provincial.

A Ásia-Pacífico está prevista para um CAGR de 9,81% até 2031, sendo a região mais rápida, à medida que China e Índia expandem a penetração de dispositivos a partir de menos de 30% da necessidade clínica. A China registrou um aumento de 18% nas consultas de urologia em 2024, enquanto Japão e Coreia do Sul classificam os dispositivos domiciliares como equipamentos duráveis reembolsáveis, estimulando a demanda. A fabricação local na Índia reduz as tarifas de importação, melhorando a competitividade de preços frente às ofertas multinacionais.

A Europa mantém uma adoção sólida por meio do reembolso agrupado na Alemanha, no Reino Unido e na França. Os investimentos do Conselho de Cooperação do Golfo e as clínicas privadas brasileiras fomentam as vendas em regiões emergentes, mas as lacunas de reembolso retardam as implantações institucionais na América do Sul e em partes da África. Os multinacionais, portanto, veem a Ásia-Pacífico como a principal alavanca de crescimento para os próximos cinco anos.

Cenário Competitivo

Laborie, MMS e MEDICA juntas detêm uma participação significativa, porém não dominante, definindo um setor de medidores de fluxo urinário moderadamente concentrado. A aquisição do Sistema JADA pela Laborie em novembro de 2025 e a compra da Urotronic em 2023 ilustram uma estratégia de aquisições complementares que vincula diagnósticos a dispositivos terapêuticos. O acordo de USD 3,7 bilhões da Boston Scientific com a Axonics mostra grandes estrategistas integrando diagnósticos em portfólios mais amplos de continência.

A diferenciação tecnológica agora se concentra em análises de IA e conectividade, em vez de precisão dos sensores, que atingiu um platô em ±2%. Um estudo da Nature constatou que a visão computacional superou a interpretação humana, empurrando os fornecedores em direção a modelos de Software como Serviço com taxas recorrentes. A atividade de patentes se concentra em fluxometria acústica, painéis de controle em nuvem e sensores vestíveis, prenunciando disputas de propriedade intelectual focadas em algoritmos.

A conformidade regulatória com os padrões de cibersegurança da FDA e de software da UE forma uma barreira, pois empresas menores absorvem um prêmio de custo de 15-20% para codificação segura e testes de penetração. Disruptores como proudP e UroMems perseguem nichos mal atendidos em cuidados femininos e sensores implantáveis, mas precisam navegar pelos crescentes encargos de conformidade para escalar.

Líderes do Setor de Medidores de Fluxo Urinário

Andromeda Medizinische Systeme

Laborie

MEDICA S.p.A

MMS Medical Measurement Systems

NOVAmedtek

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Cleveland Clinic implementou o Sistema de Urodinâmica Glean, marcando a primeira abordagem sem fio e sem cateter para o monitoramento urodinâmico completo.

- Abril de 2025: A Bright Uro recebeu a autorização FDA 510(k) K243052 para o Sistema de Urodinâmica Glean, um dispositivo sem fio e operável em domicílio que transmite dados em tempo real aos médicos.

Escopo do Relatório Global do Mercado de Medidores de Fluxo Urinário

De acordo com o escopo do relatório, os medidores de fluxo urinário (urofluxômetros) são dispositivos médicos diagnósticos utilizados para medir a taxa, o volume e o padrão do fluxo urinário durante a micção. Eles auxiliam na avaliação da função do trato urinário inferior, identificando anormalidades como obstrução ou fraqueza da musculatura vesical. Esses dispositivos são comumente utilizados na avaliação de condições como hiperplasia prostática benigna (HPB), incontinência urinária e outros distúrbios miccionais.

A segmentação do mercado de medidores de fluxo urinário inclui tipo de produto, portabilidade, aplicação, usuário final e geografia. Por tipo de produto, o mercado é segmentado em urofluxômetros eletrônicos, mecânicos e sem fio/digitais. Por portabilidade, o mercado é segmentado em sistemas estacionários/de bancada, sistemas portáteis/de mão e dispositivos inteligentes para uso domiciliar. Por aplicação, o mercado é segmentado em hiperplasia prostática benigna (HPB), incontinência urinária, distúrbios de bexiga neurogênica, estenose e obstrução uretral e urologia pediátrica. Por usuário final, o mercado é segmentado em hospitais, clínicas de urologia, centros de diagnóstico, centros cirúrgicos ambulatoriais e ambientes de cuidados domiciliares. Por geografia, o mercado global é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões do mundo. O relatório oferece o valor (em USD) para os segmentos acima.

| Urofluxômetros Eletrônicos |

| Urofluxômetros Mecânicos |

| Urofluxômetros Sem Fio / Digitais |

| Sistemas Estacionários / de Bancada |

| Sistemas Portáteis / de Mão |

| Dispositivos Inteligentes para Uso Domiciliar |

| Hiperplasia Prostática Benigna (HPB) |

| Incontinência Urinária |

| Distúrbios de Bexiga Neurogênica |

| Estenose e Obstrução Uretral |

| Urologia Pediátrica |

| Hospitais |

| Clínicas de Urologia |

| Centros de Diagnóstico |

| Centros Cirúrgicos Ambulatoriais |

| Ambientes de Cuidados Domiciliares |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Urofluxômetros Eletrônicos | |

| Urofluxômetros Mecânicos | ||

| Urofluxômetros Sem Fio / Digitais | ||

| Por Portabilidade | Sistemas Estacionários / de Bancada | |

| Sistemas Portáteis / de Mão | ||

| Dispositivos Inteligentes para Uso Domiciliar | ||

| Por Aplicação | Hiperplasia Prostática Benigna (HPB) | |

| Incontinência Urinária | ||

| Distúrbios de Bexiga Neurogênica | ||

| Estenose e Obstrução Uretral | ||

| Urologia Pediátrica | ||

| Por Usuário Final | Hospitais | |

| Clínicas de Urologia | ||

| Centros de Diagnóstico | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Ambientes de Cuidados Domiciliares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de medidores de fluxo urinário em 2031?

O mercado deve atingir USD 233,17 milhões até 2031.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico deve registrar o maior CAGR de 9,81% durante o período de previsão.

Qual segmento de produto lidera o mercado em participação atualmente?

Os urofluxômetros eletrônicos representam 41,55% da receita atual.

Por que os dispositivos para uso domiciliar estão ganhando popularidade?

Os códigos de reembolso para monitoramento remoto e o apoio da FDA tornam os dispositivos domiciliares elegíveis para cobertura, deslocando os diagnósticos para fora dos hospitais.

Qual é um fator restritivo importante que dificulta a adoção rápida?

Os altos custos iniciais dos sistemas avançados continuam sendo uma barreira significativa de curto prazo, especialmente em regiões sensíveis a preços.

Como a inteligência artificial está influenciando este espaço?

As análises de IA melhoram a precisão diagnóstica e viabilizam modelos de receita em Software como Serviço que oferecem margens mais elevadas do que as vendas de hardware.

Página atualizada pela última vez em: