Tamanho e Participação do Mercado de Turismo Médico da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

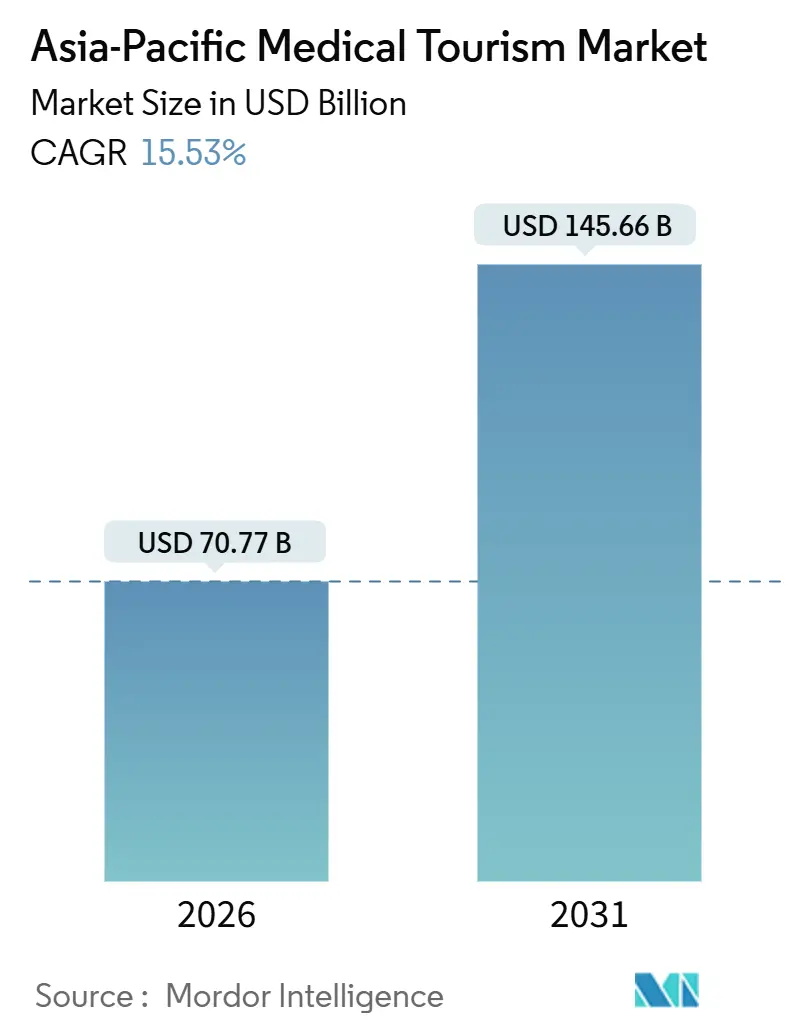

| Tamanho do Mercado (2026) | 70.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 145.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.53% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Turismo Médico da Ásia Pacífico por Mordor Intelligence

O tamanho do Mercado de Turismo Médico da Ásia Pacífico é estimado em USD 70,77 mil milhões em 2026, e espera-se que atinja USD 145,66 mil milhões até 2031, a uma CAGR de 15,53% durante o período de previsão (2026-2031).

A procura assenta numa vantagem estrutural de custos de 40%–80% face aos prestadores da OCDE, numa rede em expansão de mais de 1.100 hospitais acreditados pela Joint Commission International (JCI), e na rápida adoção de robótica cirúrgica que reduz as lacunas de qualidade percebida. As cadeias de hospitais privados continuam a investir em unidades especializadas de oncologia, fertilidade e ortopedia robótica, enquanto os projetos-piloto de seguros transfronteiriços da ASEAN e a liberalização de vistos reduzem os obstáculos administrativos para os pacientes. As instalações de nível médio no Vietname e na Malásia estão a aumentar a capacidade para servir viajantes de rendimento médio que agora acedem a reembolsos parciais de seguros para cuidados no estrangeiro. Em contrapartida, as preocupações com a saúde em viagem e a inflação médica de 5%–8% anuais moderam a arbitragem de custos que sustenta os fluxos de pacientes.

Principais Conclusões do Relatório

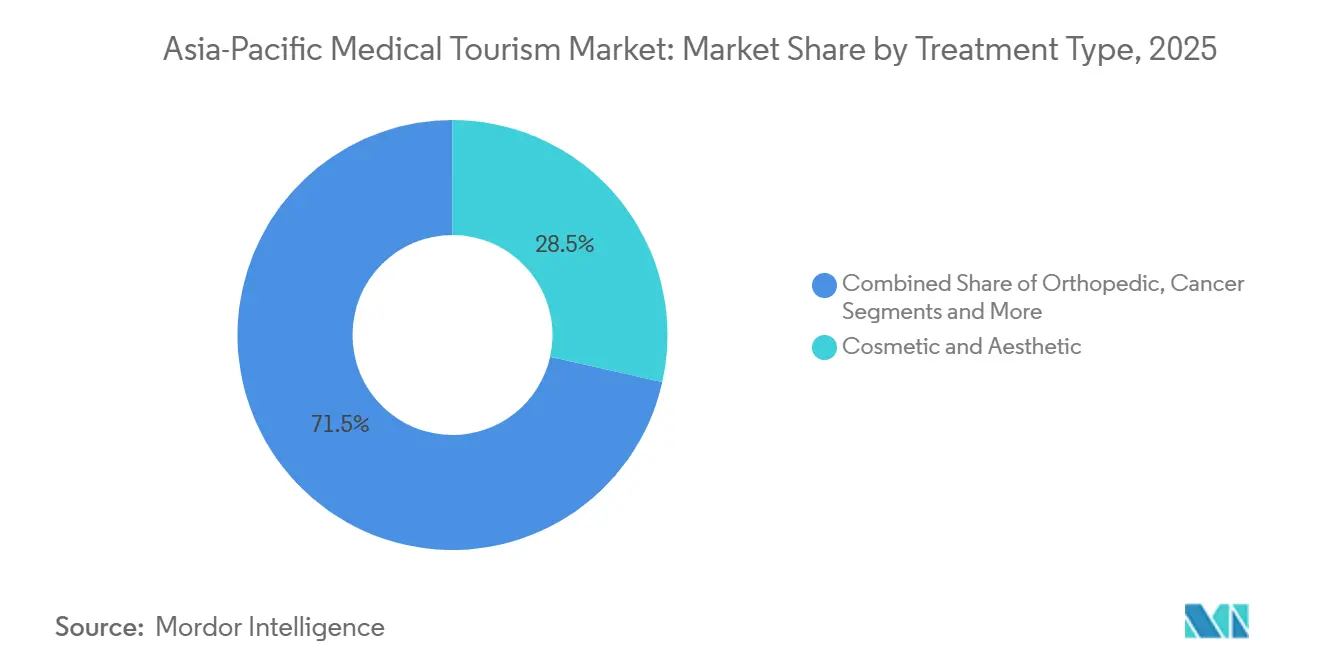

- Por tipo de tratamento, os procedimentos cosméticos e estéticos detinham 28,55% da participação de receita do mercado de turismo médico da Ásia Pacífico em 2025, enquanto a cirurgia ortopédica está prevista crescer a uma CAGR de 18,25% até 2031.

- Por prestador de serviços, os hospitais privados captaram 60,53% da participação no mercado de turismo médico da Ásia Pacífico em 2025, ao passo que os centros cirúrgicos ambulatórios registam a CAGR projetada mais elevada, de 19,85%, até 2031.

- Por país, a Índia representou 25,13% do tamanho do mercado de turismo médico da Ásia Pacífico em 2025, e o Vietname avança a uma CAGR de 18,51% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Turismo Médico da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Diferencial de custos face aos países da OCDE | +3.2% | Índia, Tailândia, Vietname, Malásia | Longo prazo (≥4 anos) |

| Crescimento da classe média e portabilidade de seguros | +2.8% | Tailândia, Malásia, Vietname, Índia, China | Médio prazo (2-4 anos) |

| Regimes governamentais de visto e promoção | +2.1% | Índia, Tailândia, Vietname, Malásia, Coreia do Sul | Curto prazo (≤2 anos) |

| Proliferação de hospitais acreditados pela JCI | +2.5% | Tailândia, Singapura, Índia, Coreia do Sul | Médio prazo (2-4 anos) |

| Adoção de robótica cirúrgica e tecnologia avançada | +3.0% | Coreia do Sul, Japão, Singapura, Índia, China | Longo prazo (≥4 anos) |

| Enquadramentos de seguros transfronteiriços da ASEAN | +1.7% | Estados membros da ASEAN | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Diferencial de Custos Face aos Países da OCDE

Os procedimentos eletivos em Banguecoque ou Chennai custam 40%–80% menos do que nos Estados Unidos, no Reino Unido ou na Austrália[1]Bangkok Hospital Group, "Guia de Preços para Pacientes Internacionais," bangkokhospital.com. Uma substituição de joelho na Tailândia custa em média USD 12.000 face a USD 50.000 nos Estados Unidos, e uma rinoplastia cosmética em Seul custa USD 3.500 em comparação com USD 15.000 em Sydney. Salários médicos mais baixos, produção de dispositivos médicos subsidiada no âmbito do regime de Incentivo Vinculado à Produção da Índia, e imóveis mais baratos sustentam a vantagem. O programa «Ano do Turismo Médico 2026» da Malásia combina pacotes de tratamento e hoteleiros com preços 60% abaixo das tarifas do país de origem para pacientes do Golfo.

Crescimento da Classe Média e Portabilidade de Seguros

A ASEAN acrescentou 50 milhões de famílias de rendimento médio entre 2020 e 2024, aumentando os orçamentos discricionários de saúde. Os projetos-piloto de seguros transfronteiriços permitem agora aos cidadãos tailandeses obter cuidados ortopédicos ou cardíacos na Malásia com até 70% de reembolso. O turismo de fertilidade é o maior beneficiário: a Malásia atrai casais indonésios que procuram protocolos de FIV conformes com o islão, enquanto Singapura atrai pacientes chineses e indianos para rastreio genético premium.

Regimes Governamentais de Visto e Promoção

O Visto Médico da Índia processou 635.000 entradas em 2023, um aumento de 40% face a 2022, e oferece estadias de entrada tripla de 60 dias[2]Ministério dos Negócios Estrangeiros da Índia, "Estatísticas de Vistos Médicos 2024," mea.gov.in. A Tailândia concede vistos médicos de 90 dias com acesso a acompanhante, e o visto eletrónico do Vietname em 2024 reduziu o processamento de 15 para 3 dias. A Malásia reservou USD 15 milhões para marketing global em 2026, com ênfase em alimentação halal e instalações de oração.

Proliferação de Hospitais Acreditados pela JCI

As acreditações regionais da JCI aumentaram de 800 em 2020 para mais de 1.100 em 2025, aumentando a confiança dos pacientes internacionais. A Tailândia lidera com mais de 60 instalações certificadas, e o Vietname acrescentou cinco em 2024. O Bumrungrad International mantém faturação direta com mais de 500 seguradoras, resultado associado ao seu estatuto de acreditação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Incerteza em saúde na viagem e efeitos pós-pandemia | −2.3% | Japão, Austrália, China | Curto prazo (≤2 anos) |

| Variabilidade percebida de qualidade/segurança | −1.8% | Vietname, Filipinas, Indonésia | Médio prazo (2-4 anos) |

| Lacunas na continuidade de cuidados pós-operatórios | −1.5% | Global | Longo prazo (≥4 anos) |

| Inflação médica a corroer a vantagem de preço | −1.9% | Índia, Tailândia, Malásia, Vietname | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Incerteza em Saúde na Viagem e Efeitos Pós-Pandemia

As viagens ao exterior do Japão e da Austrália recuperaram apenas para 70% dos níveis de 2019 em 2024, refletindo receios persistentes de infeção e prémios de seguro mais elevados[3]Agência de Turismo do Japão, "Inquérito de Viagens ao Exterior 2024," mlit.go.jp. As viagens ao exterior da China mantiveram-se contidas em 300.000 devido a atrasos em vistos e ao escrutínio dos controlos de capitais. Os prazos de reserva nos hospitais de Banguecoque prolongaram-se para 12 semanas, uma vez que os pacientes solicitaram múltiplas teleconsultas antes de viajar.

Variabilidade Percebida de Qualidade/Segurança

Singapura publica anualmente dados sobre infeções e readmissões, reforçando a confiança. O Vietname e as Filipinas baseiam-se em auditorias voluntárias, o que conduz a relatórios de eventos adversos raros mas publicitados. As indemnizações por responsabilidade civil permanecem baixas — USD 50.000-100.000 na Tailândia —, face a acordos de vários milhões de dólares nos EUA, o que desincentiva os pacientes avessos ao risco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: A Ortopedia Remodela o Mix de Procura

Os procedimentos cosméticos e estéticos detinham 28,55% do mercado de turismo médico da Ásia Pacífico em 2025, sustentados por 705.044 pacientes de dermatologia na Coreia do Sul e no florescente mercado de dispositivos da Tailândia. Em contrapartida, a cirurgia ortopédica está projetada para expandir a uma CAGR de 18,25%, a mais elevada entre os segmentos, impulsionada pelas substituições articulares robóticas e pelos longos tempos de espera nos sistemas públicos do Japão e da Austrália. O tamanho do mercado de turismo médico da Ásia Pacífico para tratamentos dentários está a crescer com base na previsão de USD 4,2 mil milhões para a Tailândia até 2031, com viajantes a poupar até 70% em implantes. Os procedimentos cardiovasculares, oncológicos, de fertilidade e neurológicos alargam coletivamente o mix de casos regional à medida que a terapia de protões e laboratórios avançados de FIV abrem em toda a região.

A paridade tecnológica com os centros da OCDE está a diminuir. A disponibilidade de terapia de protões na Índia e na Coreia do Sul, juntamente com imagiologia diagnóstica assistida por IA, eleva a confiança clínica entre pacientes de alta complexidade. Entretanto, os complementos de bem-estar em pacote — como a reabilitação pós-operatória em resorts tailandeses ou a recuperação ayurvédica em Kerala — aumentam o valor percebido. O setor de turismo médico da Ásia Pacífico atrai consequentemente tanto viajantes sensíveis ao custo como orientados para os resultados, equilibrando a cosmética eletiva com intervenções oncológicas e cardíacas salvadoras de vidas.

Por Prestador de Serviços: Centros Ambulatórios Capturam a Migração de Casos de Dia

Os hospitais privados geraram 60,53% das receitas de 2025, uma vez que pessoal multilíngue e parcerias com seguradoras canalizam os pacientes para campi de serviço completo. Os centros cirúrgicos ambulatórios (ASCs), no entanto, estão a crescer 19,85% anualmente ao acomodar casos de baixa complexidade em regime de dia, particularmente oftalmologia e procedimentos estéticos no distrito de Gangnam em Seul e no corredor de Novena em Singapura. Espera-se que a participação no mercado de turismo médico da Ásia Pacífico dos ASCs aumente à medida que os reguladores emitem licenças simplificadas para aliviar os backlog dos hospitais públicos.

A consolidação de cadeias hospitalares acrescenta eficiências de escala. A rede de 80 instalações da IHH Healthcare em 10 países padroniza protocolos e centraliza a aquisição de dispositivos, reduzindo custos em até 20%. As clínicas especializadas (fertilidade, dentária, oftalmologia) expandem-se para cidades de Nível 2 onde os imóveis e a mão de obra são mais baratos, oferecendo uma procura doméstica resiliente que amorece a volatilidade internacional. Coletivamente, estas dinâmicas reforçam a escolha do paciente, diversificam a oferta e incentivam a concorrência de preços.

Análise Geográfica

A Índia controlou 25,13% das receitas regionais de 2025, impulsionada por 635.000 chegadas em 2023 e uma meta de 2 milhões de chegadas para 2030. O tamanho do mercado de turismo médico da Ásia Pacífico para a Índia está preparado para crescimento de dois dígitos à medida que Apollo, Fortis e Max investem USD 500 milhões para adicionar 2.000 camas e 15 laboratórios de cateterismo, e à medida que o robô doméstico SSI Mantra reduz os custos de entrada para hospitais de Nível 2. Os preços de cirurgia cardíaca de USD 8.000 e 45 hospitais acreditados pela JCI preservam a vantagem competitiva da Índia.

A Tailândia recebeu 1,2 milhões de pacientes em 2024, gerando USD 850 milhões em receitas. Mais de 60 hospitais acreditados pela JCI, um visto médico de 90 dias e USD 20 milhões em gastos de marketing em 2024 sublinham o apoio estatal. Os volumes cosméticos e de FIV crescem à medida que o mercado de dispositivos estéticos da Tailândia se aproxima de USD 7,51 mil milhões até 2027, ajudado pela procura coreana e chinesa.

O Vietname regista a CAGR de país mais elevada a 18,51% até 2031, impulsionada pela expansão de 10 hospitais da Vinmec e pela liberalização de vistos da Resolução 06/NQ-CP. A acreditação JCI do FV Hospital em 2024 eleva a perceção de qualidade, enquanto o governo tem como alvo 1 milhão de turistas médicos até 2030. A Coreia do Sul recebeu 1,17 milhões de pacientes estrangeiros em 2024, com a dermatologia a representar 56,6% do volume, e designou seis cidades médicas que oferecem benefícios fiscais a hospitais de elevado volume.

A Malásia regressou aos níveis pré-pandemia com 1,2 milhões de chegadas em 2023 e procura receitas de USD 2,7 mil milhões até 2030 através da sua campanha promocional de 2026. Singapura posiciona-se na extremidade premium, tratando 30.000 pacientes estrangeiros de oncologia e cardiologia em 2024, com valores médios de caso acima de USD 25.000. A China permanece um importante mercado de origem, mas está também a expandir centros de robótica de entrada, enquanto a Austrália envia principalmente pacientes para o estrangeiro para contornar as longas filas de espera ortopédicas e dentárias.

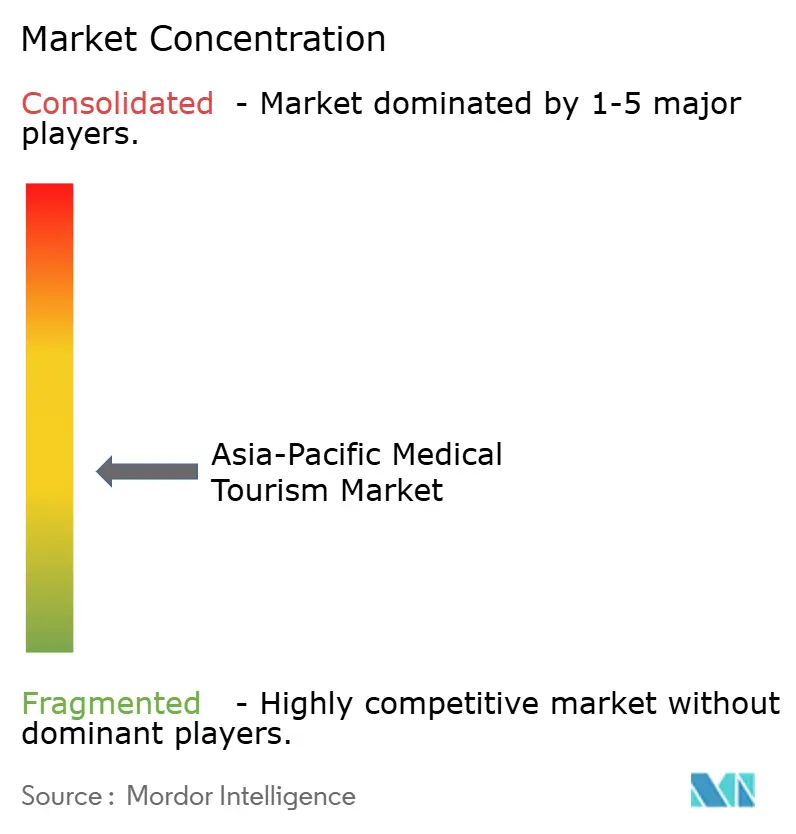

Cenário Competitivo

Os principais grupos — IHH Healthcare, Bangkok Dusit Medical Services (BDMS), Apollo Hospitals, Bumrungrad International e Raffles Medical — representam coletivamente uma quota relativamente pequena das receitas regionais, confirmando uma arena fragmentada propícia para especialistas de nicho. A IHH alavanca a sua presença de 80 hospitais em 10 países para referência cruzada de casos de oncologia e cardiologia, reduzindo os custos de dispositivos através de compras em volume. A BDMS opera 50 hospitais na Tailândia, no Camboja e em Myanmar, canalizando casos complexos para os hospitais âncora de Banguecoque equipados com unidades de terapia de protões. A rede de 71 instalações da Apollo presta serviços a pacientes carenciados do Sul da Ásia e de África, assistida por uma plataforma de telemedicina que abrange 140 países.

A estratégia competitiva centra-se em tecnologia e parcerias com seguradoras. O Bumrungrad International mantém mais de 500 acordos de faturação direta que isolam as receitas das flutuações cambiais. As instalações de cirurgia robótica correlacionam-se com aumentos de 20%–30% nas consultas internacionais num ano. Os disruptores emergentes incluem a Vinmec no Vietname, que acrescentou 1.500 camas e obteve três acreditações JCI desde 2023, e as clínicas cosméticas de alto volume de Gangnam, cada uma realizando mais de 10.000 rinoplastias anuais a 30% abaixo dos preços de hospitais de serviço completo.

Líderes do Setor de Turismo Médico da Ásia Pacífico

Apollo Hospital Enterprise Limited

Bumrungrad International Hospital

Fortis Healthcare Limited

KPJ Healthcare Berhad

Aditya Birla Memorial Hospital

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O Conselho de Turismo de Saúde da Malásia nomeou o inaugural Hospital de Turismo Médico Flagship ao abrigo do seu programa FMTH para elevar a Malásia como destino preferencial.

- Dezembro de 2025: A Associação de Prestadores de Saúde da Índia e o Grupo Mulk Med Healthcare, com sede nos Emirados Árabes Unidos, assinaram uma parceria para expandir os fluxos de pacientes de entrada para a Índia.

Âmbito do Relatório do Mercado de Turismo Médico da Ásia Pacífico

O turismo médico consiste em viajar para outro país para obter tratamento ou procedimentos médicos. Pode ser realizado por várias razões, como procurar custos mais baixos para cuidados médicos, aceder a tratamentos ou procedimentos que podem não estar disponíveis no país de origem, ou evitar longas listas de espera para determinados procedimentos médicos.

O Mercado de Turismo Médico da Ásia Pacífico é segmentado por tipo de tratamento (tratamento dentário, tratamento cosmético, tratamento cardiovascular, tratamento ortopédico, tratamento neurológico, tratamento oncológico, tratamento de fertilidade e outros tratamentos), prestador de serviços (público e privado), e país (Índia, China, Japão, Austrália, Coreia do Sul, Vietname e resto da Ásia Pacífico). O relatório oferece o tamanho e os valores do mercado em (USD) para os segmentos acima referidos.

| Dentário |

| Cosmético e Estético |

| Cardiovascular |

| Ortopédico |

| Neurológico |

| Oncológico (Cancro) |

| Fertilidade e Reprodução |

| Outros Tratamentos |

| Hospitais Públicos |

| Hospitais Privados |

| Clínicas Especializadas |

| Centros Cirúrgicos Ambulatórios |

| China |

| Japão |

| Austrália |

| Índia |

| Coreia do Sul |

| Vietname |

| Resto da Ásia Pacífico |

| Por Tipo de Tratamento | Dentário |

| Cosmético e Estético | |

| Cardiovascular | |

| Ortopédico | |

| Neurológico | |

| Oncológico (Cancro) | |

| Fertilidade e Reprodução | |

| Outros Tratamentos | |

| Por Prestador de Serviços | Hospitais Públicos |

| Hospitais Privados | |

| Clínicas Especializadas | |

| Centros Cirúrgicos Ambulatórios | |

| Por País | China |

| Japão | |

| Austrália | |

| Índia | |

| Coreia do Sul | |

| Vietname | |

| Resto da Ásia Pacífico |

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de turismo médico da Ásia Pacífico?

O tamanho do mercado de turismo médico da Ásia Pacífico é de USD 70,77 mil milhões em 2026 e está previsto alcançar USD 145,66 mil milhões até 2031.

Qual o tipo de tratamento com crescimento mais rápido na região?

A cirurgia ortopédica lidera com uma CAGR de 18,25% até 2031, impulsionada pela procura de substituições articulares robóticas e pelos longos tempos de espera nos sistemas públicos.

Por que razão os pacientes escolhem a Ásia em detrimento dos países da OCDE para cuidados médicos?

Os principais motivos são custos de procedimentos 40%-80% mais baixos, processamento rápido de vistos, e mais de 1.100 hospitais acreditados pela JCI que asseguram qualidade.

Qual o país com maior participação em 2025?

A Índia detinha 25,13% das receitas regionais após processar 635.000 vistos médicos em 2023 e expandir a capacidade hospitalar em 2024-2025.

Qual o papel dos centros de cirurgia ambulatória?

Os centros de cirurgia ambulatória são a categoria de prestadores com crescimento mais rápido, a uma CAGR de 19,85%, porque tratam casos de baixa complexidade em regime de dia a custos operacionais 40%-50% inferiores aos dos hospitais de serviço completo.

Página atualizada pela última vez em: