Tamanho e Participação do Mercado de Equipamentos para Carregamento de Veículos Elétricos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 43.4 Bilhões de dólares |

| Tamanho do Mercado (2031) | 81.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

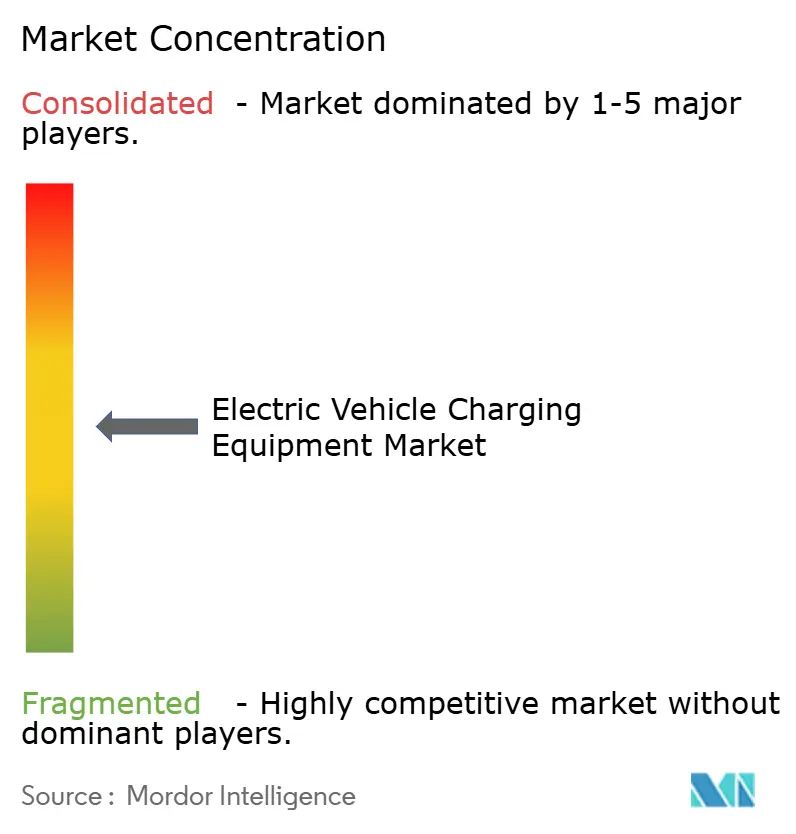

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos para Carregamento de Veículos Elétricos por Mordor Intelligence

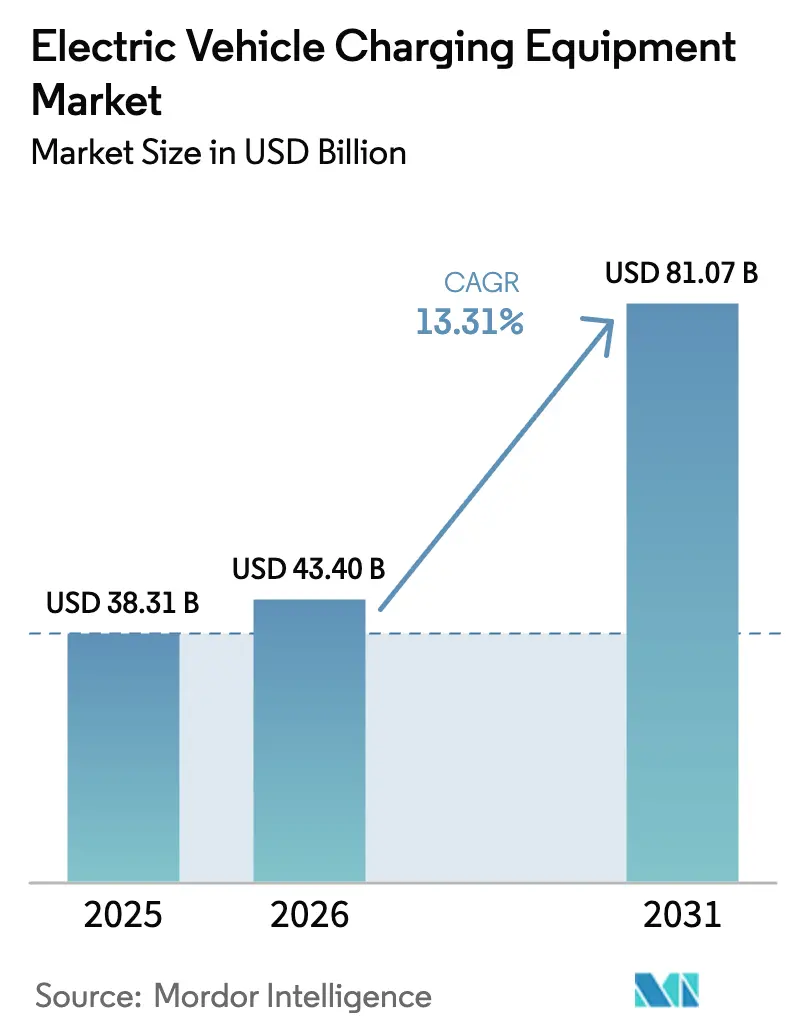

O tamanho do Mercado de Equipamentos para Carregamento de Veículos Elétricos deve crescer de USD 38,31 bilhões em 2025 para USD 43,4 bilhões em 2026, com previsão de atingir USD 81,07 bilhões até 2031, a uma CAGR de 13,31% no período de 2026-2031.

A trajetória do tamanho do mercado reflete o aumento dos mandatos de zero emissão, a expansão do carregamento pesado de classe de megawatt e a deflação de custos do carboneto de silício, que, em conjunto, aceleram a economia de frotas e estimulam a implantação de infraestrutura em larga escala. Os operadores de redes elétricas enfrentam limitações dos transformadores de distribuição em cidades densas, mas o adiamento não é uma opção, pois as metas de cobertura de acesso público possuem prazos regulatórios.[1]"Perspectiva Global de VE 2024", Agência Internacional de Energia, iea.org A Ásia-Pacífico mantém uma liderança expressiva, a demanda residencial ancora o volume de base e os sistemas de megawatt estão redefinindo a economia de depósitos para caminhões. A fragmentação competitiva persiste porque a divergência de conectores exige linhas de produtos paralelas, mas designs modulares e modelos de negócios centrados em serviços estão se mostrando caminhos eficazes para ganho de participação. Cada vez mais, o mercado de equipamentos para carregamento de veículos elétricos está migrando de instalações oportunistas para locais de alta utilização que integram carregadores em ecossistemas de energia mais amplos, como armazenamento, energia solar e serviços de veículo à rede.

Principais Destaques do Relatório

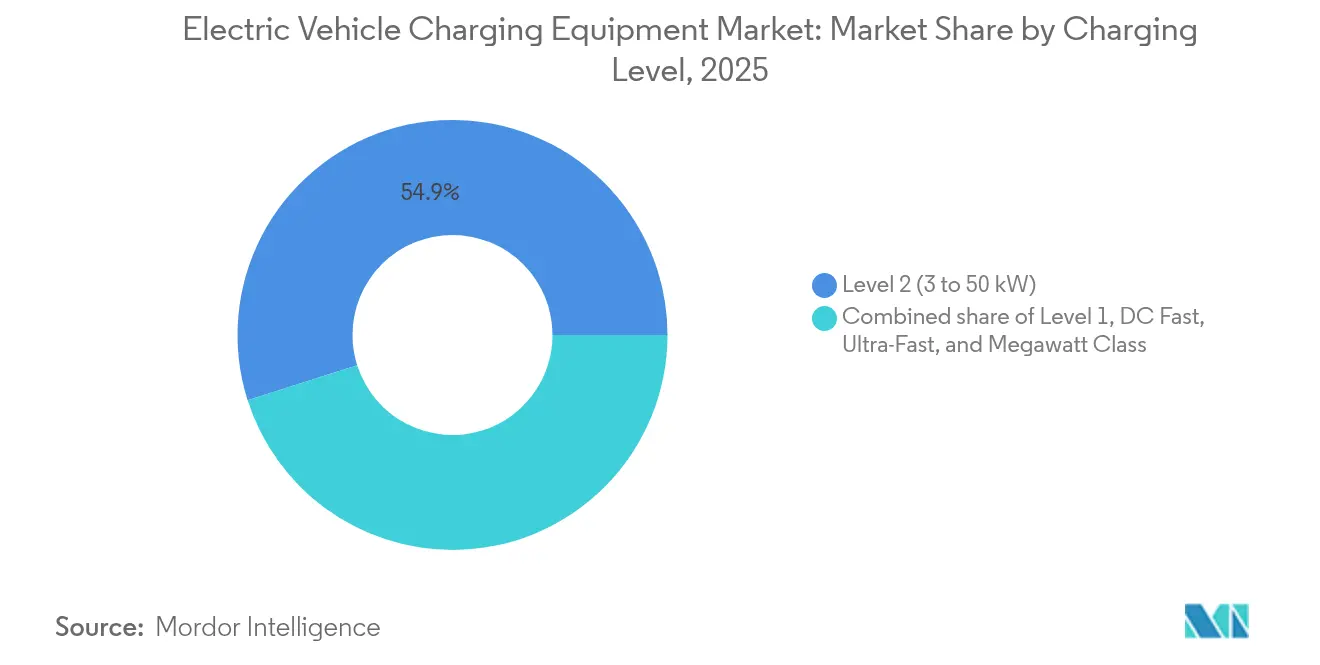

- Por nível de carregamento, as unidades de Nível 2 lideraram com 54,90% de participação na receita em 2025; os sistemas de classe de megawatt devem avançar a uma CAGR de 24,51% até 2031.

- Por local de instalação, os locais residenciais detinham 44,60% da participação no mercado de equipamentos para carregamento de veículos elétricos em 2025; os terminais de transporte devem crescer a uma CAGR de 21,63% até 2031.

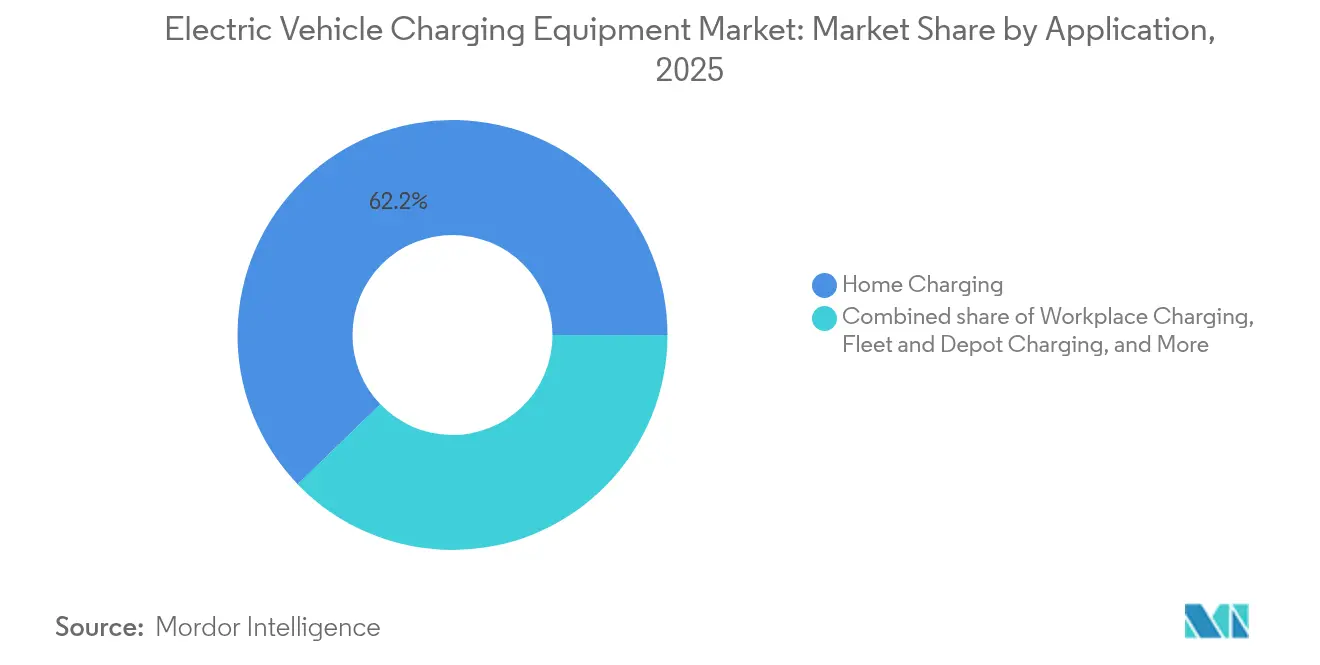

- Por aplicação, o carregamento residencial representou 62,20% do tamanho do mercado de equipamentos para carregamento de veículos elétricos em 2025, enquanto as instalações em depósitos de frotas devem expandir a uma CAGR de 30,12% entre 2026-2031.

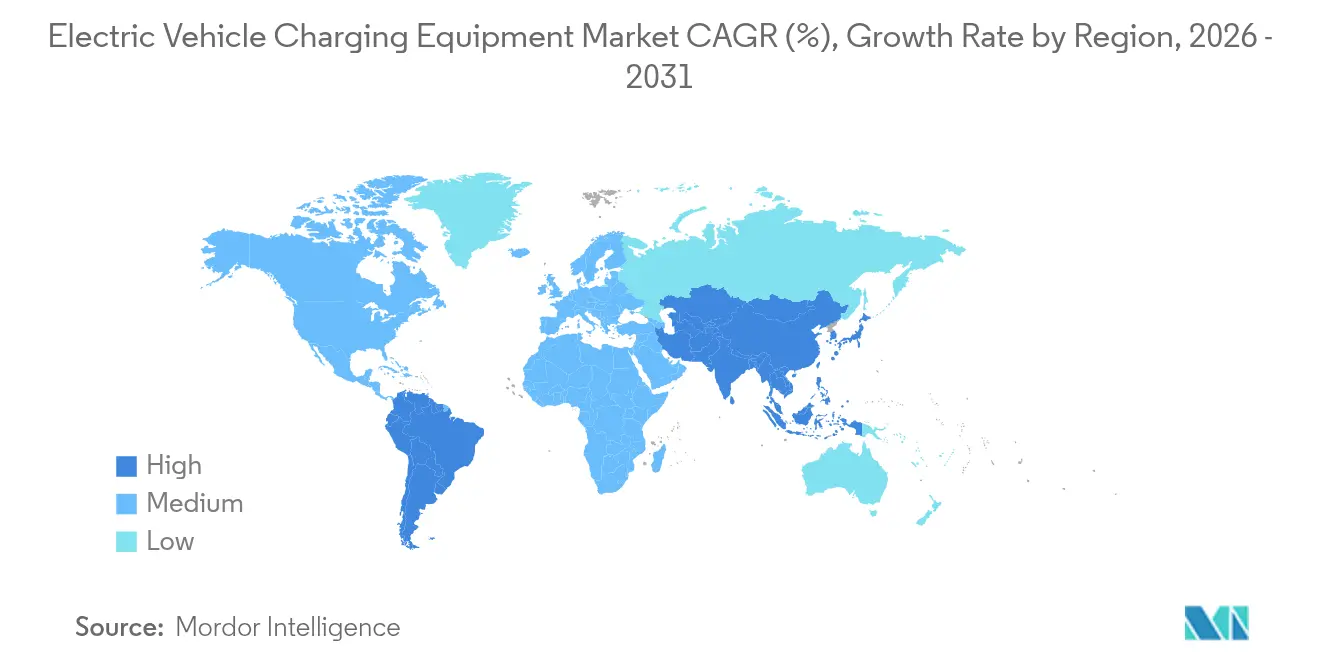

- Por geografia, a Ásia-Pacífico capturou 59,60% da participação na receita em 2025 e deve registrar uma CAGR de 16,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos para Carregamento de Veículos Elétricos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão acelerada da frota de VE e metas mandatórias de zero emissão | +3.5% | Global, mais acentuado na UE, Califórnia e China | Médio prazo (2 a 4 anos) |

| Investimentos públicos e privados recordes em implantações | +2.8% | América do Norte, Europa, clusters urbanos chineses | Curto prazo (≤ 2 anos) |

| Redução do CAPEX de hardware por kW | +2.2% | Global, hubs de manufatura na APAC | Longo prazo (≥ 4 anos) |

| Incentivos para carregamento inteligente e veículo à rede | +1.8% | Europa, Califórnia, Austrália | Médio prazo (2 a 4 anos) |

| Carregadores de VHP de classe de megawatt (UNECE MCS) | +1.5% | Europa, América do Norte, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Regulamentações de acessibilidade (PAS 1899) | +0.9% | Reino Unido, extensão à UE e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada da Frota de VE e Metas Mandatórias de Vendas com Zero Emissão

Regulamentações nacionais e regionais que exigem 100% de vendas de veículos leves com zero emissão até 2035 na União Europeia e mandatos semelhantes na Califórnia estreitam os prazos para a infraestrutura de carregamento.[2]"Normas de CO2 para Carros e Vans", Comissão Europeia, europa.eu O mandato de Veículos de Nova Energia da China já elevou a participação dos VE nas vendas de novos carros para 40% em 2024, com novos incentivos expandindo-se para as classes de veículos comerciais leves. O mercado global de equipamentos para carregamento de veículos elétricos enfrenta, portanto, um desequilíbrio estrutural entre oferta e demanda, pois o crescimento dos pontos de carregamento público ficou aquém do crescimento da frota de VE em 2024. As montadoras estão co-investindo, com Ford e General Motors comprometendo USD 1 bilhão em redes norte-americanas para mitigar a ansiedade de autonomia. Para os fornecedores de equipamentos, a implicação é clara: corredores de alta utilização e depósitos de frotas que garantam fluxo contínuo dominarão a alocação de capital durante o horizonte de previsão.

Investimentos Públicos e Privados Recordes em Implantações de Carregamento

Os Estados Unidos estão desembolsando USD 5 bilhões por meio do programa NEVI até 2026, enquanto o Regulamento de Infraestrutura de Combustíveis Alternativos da UE exige um carregador público a cada 60 quilômetros nas rotas principais até 2026. Os atores privados acompanham essa intensidade; a Shell Recharge Solutions mira 50.000 pontos de carregamento europeus até 2025, e a BP Pulse reservou GBP 1 bilhão para instalações no Reino Unido até 2030. Os dois fluxos de capital aceleram a aquisição de locais, mas comprimem as margens dos operadores, pois os editais públicos impõem condições de acesso aberto que limitam a flexibilidade tarifária. Os fornecedores passaram a preferir contratos turnkey que agrupam hardware, instalação e manutenção, transferindo o risco operacional em troca de fluxos de receita recorrentes.

Redução do CAPEX de Hardware por kW

Os módulos de potência de carboneto de silício reduzem as perdas do conversor em 30% em relação ao silício convencional, diminuindo as dimensões de resfriamento e do gabinete e reduzindo o custo de um carregador rápido de 150 kW de USD 45.000 em 2022 para USD 35.000 em 2024.[3]"Referência de Custo de Carregamento de VE 2024", Sociedade de Eletrônica de Potência do IEEE, ieee.org Os efeitos da curva de aprendizado espelham os declínios históricos da energia solar fotovoltaica, e os operadores de depósitos agora podem implantar unidades de maior potência sem gastos proporcionais. O risco de oferta persiste porque três fabricantes de wafers controlam 70% da capacidade, levando os construtores de equipamentos a projetar estágios modulares que aceitem tanto dispositivos de silício quanto de carboneto de silício, isolando os cronogramas de produção de choques externos.

Incentivos para Carregamento Inteligente e Veículo à Rede

As concessionárias oferecem tarifas de tempo de uso tão baixas quanto USD 0,12 por quilowatt-hora durante janelas fora do horário de pico na Califórnia, em comparação com USD 0,45 nos picos noturnos. O projeto-piloto de veículo à rede da Dinamarca demonstrou receita anual de EUR 400 por veículo de frota com a venda de capacidade de regulação de frequência.[4]"Resultados do Projeto-Piloto de Veículo à Rede da Frederiksberg Forsyning", Frederiksberg Forsyning, forsyning.dk O hardware que incorpora conformidade com a norma ISO 15118 e gerenciamento avançado de carga está deslocando modelos legados que tratam os carregadores como endpoints passivos. A diferenciação por software é, portanto, fundamental à medida que o mercado de equipamentos para carregamento de veículos elétricos evolui para uma plataforma distribuída de serviços de rede.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos iniciais de instalação e atualização da rede elétrica | -1.2% | Global, crítico em cidades densas e ligações rurais | Curto prazo (≤ 2 anos) |

| Padrões globais desiguais e fragmentação de conectores | -0.8% | Global, divergência China-UE-América do Norte | Médio prazo (2 a 4 anos) |

| Congestionamento da rede de distribuição em cidades | -0.6% | América do Norte, Europa, metrópoles selecionadas da APAC | Médio prazo (2 a 4 anos) |

| Retrofits de acessibilidade elevam o custo total | -0.4% | Reino Unido, UE, América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custos Iniciais de Instalação e Atualização da Rede Elétrica

O custo total instalado de um carregador rápido de 150 kW varia entre USD 100.000 e USD 150.000, antes de possíveis atualizações de transformadores de USD 50.000 a USD 200.000. Os proprietários independentes enfrentam períodos de retorno de vários anos, e a utilização frequentemente fica abaixo de 30% em mercados secundários, estendendo o ponto de equilíbrio para além de sete anos. Os subsídios ajudam, mas estão sobredemandados e são lentos para serem distribuídos, reforçando um cenário de dois patamares em que grandes redes asseguram locais premium enquanto operadores menores se concentram em nós de alto tráfego.

Padrões Globais Desiguais e Fragmentação de Conectores

Quatro padrões dominantes de carregamento rápido obrigam as montadoras a regionalizar as portas dos veículos e compelem os fornecedores de equipamentos a certificar linhas de produtos paralelas, elevando o custo total de propriedade em até 12%. O licenciamento do NACS da Tesla acelera a convergência norte-americana, mas a Europa mantém seu compromisso com o CCS e a China com o GB/T, de modo que os fornecedores gerenciam estoques e P&D em protocolos divergentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nível de Carregamento: Sistemas de Megawatt Reformulam a Economia do Transporte Pesado

A tecnologia de Nível 2 representou 54,90% da receita de 2025, sustentando os padrões de permanência residencial, no local de trabalho e no varejo, que toleram sessões de 3 a 50 kW durante a noite ou por várias horas. Nessa categoria, os modelos com conectividade inteligente que suportam balanceamento de carga estão tornando-se a especificação padrão. Os carregadores rápidos em CC que variam de 50 a 150 kW continuam sendo o principal meio das redes públicas, equilibrando tempos de sessão aceitáveis com requisitos moderados de rede. As unidades ultrarápidas de 150 a 350 kW proliferam em pontos premium de varejo e em rodovias onde os motoristas pagam pela conveniência. O tamanho do mercado de equipamentos para carregamento de veículos elétricos para sistemas de classe de megawatt crescerá com maior rapidez porque os operadores de logística precisam de rotatividade de caminhões em 30 minutos para preservar a utilização dos ativos. As montadoras de caminhões visam lançamentos comerciais em 2026 com baterias projetadas para aceitar 2 MW de carregamento, e os construtores de depósitos estão pré-instalando a fiação dos locais para evitar substituições posteriores de eletrodutos. A vantagem do pioneiro centra-se no acesso a interligações de alta tensão e a imóveis adjacentes a corredores de carga, estabelecendo barreiras elevadas para os entrantes tardios.

A crescente adoção de megawatt reformula as propostas de valor dos fornecedores. Os gabinetes devem integrar gerenciamento térmico avançado, cabeamento refrigerado a líquido e comunicação protegida por cibersegurança conforme a norma ISO 15118-20. Os fornecedores que modularizam os estágios de potência podem vender atualizações de capacidade sem substituições completas, reduzindo o custo ao longo da vida útil para os proprietários de frotas. Por outro lado, as unidades de Nível 1 estão sendo relegadas a garagens legadas e como reservas de emergência, pois janelas de carregamento de 8 a 12 horas não se alinham mais com os padrões de mobilidade urbana. Em todos os segmentos, a capacidade de software agora diferencia as ofertas ainda mais do que a potência nominal, pois os proprietários de locais exigem painéis de controle que otimizem os agendamentos em relação às tarifas de tempo de uso e aos fluxos de receita de serviços de rede. À medida que essas dinâmicas se desenvolvem, o mercado de equipamentos para carregamento de veículos elétricos migrará da concorrência centrada em hardware para pilhas integradas de hardware-software-serviço.

Por Local de Instalação: Terminais de Transporte Emergem como Polo de Crescimento

Os locais residenciais retiveram 44,60% da receita de 2025, pois 70% do carregamento ocorre em residências, onde garagens unifamiliares oferecem instalação de baixo custo e tarifas baratas fora do horário de pico. Os edifícios de múltiplas unidades estão emergindo como campos de disputa diante da crescente adoção de VE em áreas urbanas, e os proprietários estão cada vez mais implantando clusters de Nível 2 conectados em rede gerenciados por modelos de assinatura que repassam o custo de energia. Terminais de transporte, como aeroportos, portos marítimos e terminais intermodais, superarão todos os outros tipos de locais a uma CAGR de 21,63% até 2031. Esses locais combinam demanda cativa de frotas, conexões elétricas em escala industrial e clareza contratual sobre a recuperação de custos. Os aeroportos já tratam o carregamento como receita acessória, com modelos de concessão que garantem pagamentos mínimos aos operadores. Os portos marítimos implantam sistemas de megawatt para eliminar grupos geradores a diesel nos equipamentos de carga, aproveitando os alimentadores de média tensão existentes.

Os estabelecimentos comerciais de varejo capturam visitas de clientes com permanência intermediária, mas a volatilidade da utilização e a densidade competitiva podem comprimir as margens, a menos que sejam complementadas com programas de fidelidade ou participação agrupada em armazenamento de energia. Os programas municipais de carregamento em meio-fio preenchem lacunas críticas para moradores de apartamentos, mas enfrentam processos demorados de licenciamento e restrições de direito de passagem. A participação no mercado de equipamentos para carregamento de veículos elétricos se consolidará, portanto, em torno de categorias de locais que combinam demanda previsível, capacidade disponível na rede e licenciamento simplificado, relegando os projetos públicos ad hoc em meio-fio a papéis complementares.

Por Aplicação: Depósitos de Frotas Impulsionam a Expansão Mais Acentuada

O carregamento residencial dominou 62,20% da receita por aplicação em 2025, refletindo tarifas baixas e tempos de permanência noturnos que se alinham perfeitamente com os ciclos de uso de veículos pessoais. No entanto, os depósitos de frotas registrarão uma CAGR vertiginosa de 30,12% até 2031, transformando o cenário de demanda por hardware de alta potência. Empresas de logística, agências municipais de trânsito e transportadoras de encomendas priorizam o tempo de atividade e podem coordenar os agendamentos de carregamento para minimizar as tarifas de demanda, frequentemente instalando baterias no local para cortar picos. Os projetos de depósitos estão migrando de contagens de carregadores em um único dígito para implantações de três dígitos, à medida que a paridade do custo total de propriedade em relação ao diesel se alcança em até três anos nas rotas urbanas. Consequentemente, os fornecedores agora agrupam manutenção preditiva e integração de telemática em contratos de serviço plurianuais.

O crescimento do carregamento no local de trabalho é moderado porque os horários de trabalho híbrido reduzem o volume diário de passageiros. O carregamento rápido público urbano permanece vital para motoristas de transporte por aplicativo e moradores de apartamentos, mas enfrenta risco de utilização fora dos horários de pico. As redes de corredores rodoviários ainda lutam para cruzar 25% de utilização, exceto durante os picos de feriados, o que desafia a economia independente, a menos que subsidiadas. Em conjunto, o mercado de equipamentos para carregamento de veículos elétricos continua a se diversificar, mas o epicentro da demanda por hardware está se deslocando decisivamente para depósitos gerenciados profissionalmente que exigem alta confiabilidade e profunda integração de software.

Análise Geográfica

A Ásia-Pacífico detinha 59,60% da receita de 2025 e deve crescer a uma CAGR de 16,52% até 2031, impulsionada pelo mandato da China de um carregador público por cada 15 VE até 2025 e pela prática de integrar carregadores em orçamentos mais amplos de renovação urbana, em vez de tratá-los como investimento de capital autônomo. Os códigos de construção da Índia agora exigem que instalações comerciais com área superior a 500 m² dediquem 20% das vagas de estacionamento a carregadores, acrescentando uma estimativa de 50.000 novos pontos anualmente. O Japão financia hubs de depósitos de 50 megawatts para ônibus e caminhões, enquanto a Coreia do Sul apoia projetos-piloto de troca de bateria que, mesmo assim, requerem infraestrutura de local de classe de megawatt. Os países da ASEAN atraem fornecedores chineses que oferecem unidades de baixo custo adaptadas a compradores sensíveis ao preço.

A Europa aplica as regras mais prescritivas globalmente, exigindo um carregador público a cada 60 quilômetros nos corredores principais até 2026. A Noruega lidera com um carregador público por 15 habitantes já em 2024, graças ao co-investimento das concessionárias estatais, e o contrato Deutschlandnetz da Alemanha, adjudicado em 2024, instalará mais 8.000 carregadores rápidos ao longo das Autobahnen. O Reino Unido concentra-se em carregadores em postes de iluminação pública para atender aos moradores urbanos de aluguel, acrescentando 5.000 unidades apenas em Londres durante 2024. Esses desenvolvimentos fortalecem coletivamente a Europa como a região mais padronizada em termos de interoperabilidade de conectores e pagamentos, o que, por sua vez, reduz o atrito dos projetos para os fornecedores.

A América do Norte divide-se entre a construção de corredores interestaduais financiados federalmente nos Estados Unidos e as implantações lideradas por concessionárias provinciais no Canadá. Os fundos do NEVI garantem cobertura ao longo dos corredores de combustíveis alternativos designados, enquanto as concessionárias canadenses fazem parceria com governos provinciais para estender o alcance a regiões remotas. O México permanece incipiente, mas se beneficia dos investimentos transfronteiriços das montadoras no corredor do Acordo Estados Unidos-México-Canadá. A expansão do carregamento na América do Sul concentra-se no Brasil e no Chile, cada um aproveitando agendas de descarbonização industrial. O Oriente Médio e a África permanecem em estágio inicial, embora grandes fundos soberanos do Conselho de Cooperação do Golfo tenham reservado orçamentos significativos para infraestrutura de carregamento alinhada com visões de neutralidade de carbono.

Cenário Competitivo

Os cinco principais fornecedores — ABB, Tesla, Siemens, ChargePoint e Schneider Electric — capturam 35% da receita de 2024, evidenciando uma concentração moderada no mercado de equipamentos para carregamento de veículos elétricos. Os conglomerados alavancam portfólios verticalmente integrados e redes globais de serviços. A Tesla opera 50.000 pontos de carregamento proprietários e agora monetiza o uso da rede por veículos de terceiros após abrir o seu Padrão de Carregamento Norte-Americano. ChargePoint e Blink se diferenciam por meio de plataformas em nuvem que agregam utilização, gestão de tarifas e telemática de frotas. Os desafiantes de preço chineses BYD, StarCharge e NaaS visam o Sudeste Asiático e a América Latina com hardware com preço 20% abaixo dos titulares ocidentais, forçando estes a enfatizar o valor do software e dos serviços.

O espaço em branco de oportunidade permanece nas rodovias rurais, onde a utilização raramente supera 20%, e nos locais comerciais de uso misto que carecem de mecanismos claros de recuperação de custos. Os modelos de baixo ativo prosperam; a parceria da Electrify America com o Walmart reduz o atrito na aquisição de locais enquanto preserva a receita operacional. A liderança tecnológica depende cada vez mais da participação em serviços de rede. O Terra 360 da ABB, certificado para fluxo bidirecional em 2024, pode gerar receita de serviços auxiliares de rede que eleva os retornos do projeto em até 20% em mercados com leilões de serviços maduros. A manutenção preditiva impulsionada por sensores integrados e diagnósticos remotos reduz as taxas de deslocamento de técnicos, economizando de 30% a 40% nos custos de serviço ao longo da vida do contrato. Consequentemente, as dinâmicas competitivas dependem menos da potência nominal e mais da capacidade de entregar tempo de atividade, serviços de rede e redução do custo ao longo do ciclo de vida.

Líderes do Setor de Equipamentos para Carregamento de Veículos Elétricos

ABB Ltd

Tesla Inc.

Siemens AG

ChargePoint Holdings

Shell Recharge (incluindo NewMotion)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O Conselho Estadual de Eletricidade de Kerala (KSEB) identificou 340 locais em todo o estado para estabelecer estações de carregamento de VE, fortalecendo a iniciativa de veículos elétricos do estado no âmbito do projeto PM E-DRIVE.

- Dezembro de 2025: A Nayax Ltd., líder global em soluções de comércio e pagamento, adquiriu a Lynkwell, uma plataforma baseada em IA para carregamento de veículos elétricos. O negócio, avaliado em USD 25,9 milhões em dinheiro no fechamento, inclui um potencial pagamento adicional baseado em métricas de rentabilidade no ano seguinte à aquisição.

- Dezembro de 2025: Com o objetivo de fortalecer a infraestrutura de carregamento de veículos elétricos da Bulgária, a Electrocharge, uma proeminente rede de estações de carregamento, firmou parceria com uma das principais redes de postos de combustível. Nos próximos três anos, a dupla pretende estabelecer mais de 200 pontos de carregamento localizados estrategicamente nas principais estradas, rodovias e áreas centrais das cidades.

- Dezembro de 2025: A Enphase Energy iniciou os primeiros envios do seu avançado IQ EV Charger 2 para clientes nos Estados Unidos. Este carregador mais recente conta com recursos como controles de carregamento com consciência solar, configurações de potência aprimoradas e protocolos de comunicação personalizados, tornando-o ideal tanto para uso residencial quanto comercial de pequeno porte.

Escopo do Relatório do Mercado Global de Equipamentos para Carregamento de Veículos Elétricos

Os equipamentos para carregamento de veículos elétricos (VE) referem-se à infraestrutura e aos dispositivos necessários para carregar veículos elétricos, que incluem veículos elétricos a bateria (VEB) e veículos elétricos híbridos plug-in (VEHP). Esses sistemas de carregamento permitem que os VE reponham sua energia elétrica, possibilitando que continuem em circulação. Os equipamentos de carregamento podem ser categorizados em diferentes níveis com base na potência de saída e no tempo de carregamento.

O mercado global de equipamentos para carregamento de veículos elétricos é segmentado por nível de carregamento, local de instalação, aplicação e geografia. Por nível de carregamento, o mercado é segmentado em nível 1, nível 2, carregamento rápido em CC, ultrarápido e classe de megawatt. Por local de instalação, o mercado é segmentado em residencial, comercial e varejo, municipal público e terminais de transporte. Por aplicação, o mercado é segmentado em residencial, local de trabalho, urbano público, corredor rodoviário e frotas e depósitos. O relatório também abrange o tamanho do mercado e as previsões em várias regiões principais. Para cada segmento, o tamanho do mercado e as previsões são fornecidos em termos de receita (USD).

| Nível 1 (Até 3 kW) |

| Nível 2 (3 a 50 kW) |

| Carregamento Rápido em CC (50 a 150 kW) |

| Ultrarápido (150 a 350 kW) |

| Classe de Megawatt (Acima de 350 kW) |

| Residencial |

| Comercial e Varejo |

| Municipal Público |

| Terminais de Transporte (Aeroportos, Portos) |

| Carregamento Residencial |

| Carregamento no Local de Trabalho |

| Carregamento Urbano Público |

| Carregamento Rápido em Corredor Rodoviário/En Route |

| Carregamento em Frotas e Depósitos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Noruega | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Nível de Carregamento | Nível 1 (Até 3 kW) | |

| Nível 2 (3 a 50 kW) | ||

| Carregamento Rápido em CC (50 a 150 kW) | ||

| Ultrarápido (150 a 350 kW) | ||

| Classe de Megawatt (Acima de 350 kW) | ||

| Por Local de Instalação | Residencial | |

| Comercial e Varejo | ||

| Municipal Público | ||

| Terminais de Transporte (Aeroportos, Portos) | ||

| Por Aplicação | Carregamento Residencial | |

| Carregamento no Local de Trabalho | ||

| Carregamento Urbano Público | ||

| Carregamento Rápido em Corredor Rodoviário/En Route | ||

| Carregamento em Frotas e Depósitos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Noruega | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos para carregamento de veículos elétricos em 2026?

O mercado está avaliado em USD 43,4 bilhões em 2026 e está no caminho para atingir USD 81,07 bilhões até 2031, implicando uma CAGR de 13,31% no período de 2026-2031.

Qual nível de carregamento é mais comum hoje?

As unidades de Nível 2 dominam com 54,90% da receita de 2025, pois correspondem aos tempos de permanência residencial e no local de trabalho.

O que impulsiona o aumento nos carregadores de classe de megawatt?

As frotas de logística precisam de paradas de 30 minutos para caminhões pesados, e o padrão UNECE MCS agora suporta até 3,75 MW por conector.

Qual região lidera na implantação de carregamento público?

A Ásia-Pacífico comanda 59,60% da participação na receita graças à integração agressiva da China do carregamento em programas de cidades inteligentes.

Como os operadores estão gerenciando as restrições da rede elétrica?

Muitos co-localizam armazenamento de energia e utilizam software de carregamento inteligente para deslocar as cargas para períodos fora do horário de pico, evitando tarifas de demanda.

Qual é a CAGR esperada para instalações em depósitos de frotas?

Os depósitos de frotas devem crescer a uma CAGR de 30,12% entre 2026-2031, à medida que os operadores comerciais eletrificam vans, caminhões e ônibus.

Página atualizada pela última vez em: