Tamanho e Participação do Mercado de E-Corretagem do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 0.76 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.10 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.53% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E-Corretagem do Reino Unido pela Mordor Intelligence

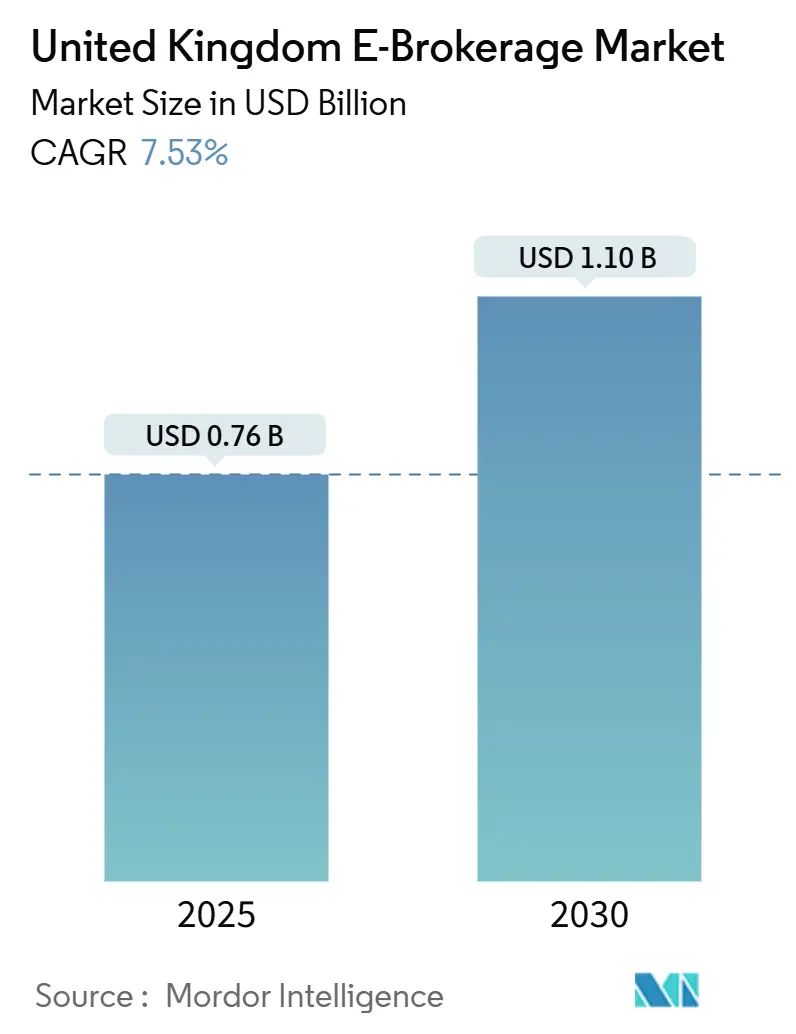

O tamanho do mercado de e-corretagem do Reino Unido situou-se em USD 760 milhões em 2025 e está previsto para crescer até USD 1,10 bilhão até 2030, traduzindo-se em um CAGR de 7,53% ao longo do período. O apetite sustentado do varejo por investimentos autônomos, a implantação acelerada de aplicativos de negociação móvel e as margens líquidas de juros favoráveis continuam a impulsionar o mercado de e-corretagem do Reino Unido, mesmo com a intensificação da concorrência de taxas. Os corretores de desconto agora capturam a maioria das novas aberturas de contas, indicando que a conveniência orientada pela tecnologia supera o reconhecimento de marca legado para a maioria dos investidores de primeira viagem. A diferenciação de plataformas está migrando das taxas de comissão principais para a profundidade da linha de produtos, a robustez das ferramentas digitais e a clareza da experiência do usuário, particularmente na agregação de contas e na flexibilidade de invólucros fiscais. As taxas mais elevadas do Banco da Inglaterra reforçam a lucratividade das plataformas ao ampliar o spread obtido sobre o caixa ocioso dos clientes, mas o benefício é cada vez mais compartilhado com os investidores à medida que a concorrência por saldos aumenta. Os gastos com conformidade vinculados ao regime de Dever ao Consumidor da FCA estão criando um efeito duplo: elevam o custo de fazer negócios, mas recompensam as empresas capazes de evidenciar resultados positivos por meio de painéis de preços transparentes. A Inglaterra permanece a principal base de receita devido à infraestrutura financeira de Londres, enquanto a Escócia ganha impulso com base em um vibrante cluster de fintech e apoio de políticas regionais direcionadas.

Principais Conclusões do Relatório

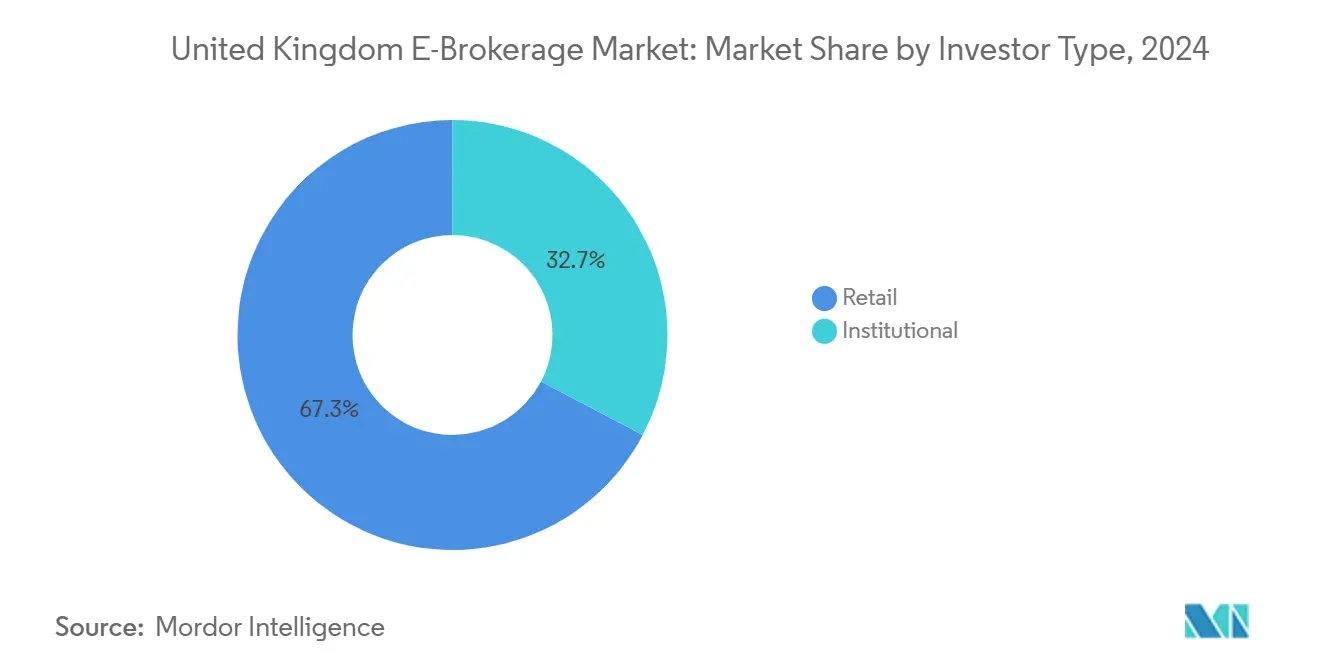

- Por tipo de investidor, os investidores de varejo responderam por 67,27% da participação no mercado de e-corretagem do Reino Unido em 2024, com o tamanho do mercado de e-corretagem do Reino Unido para investidores de varejo projetado para crescer mais rapidamente a um CAGR de 9,24% entre 2025 e 2030.

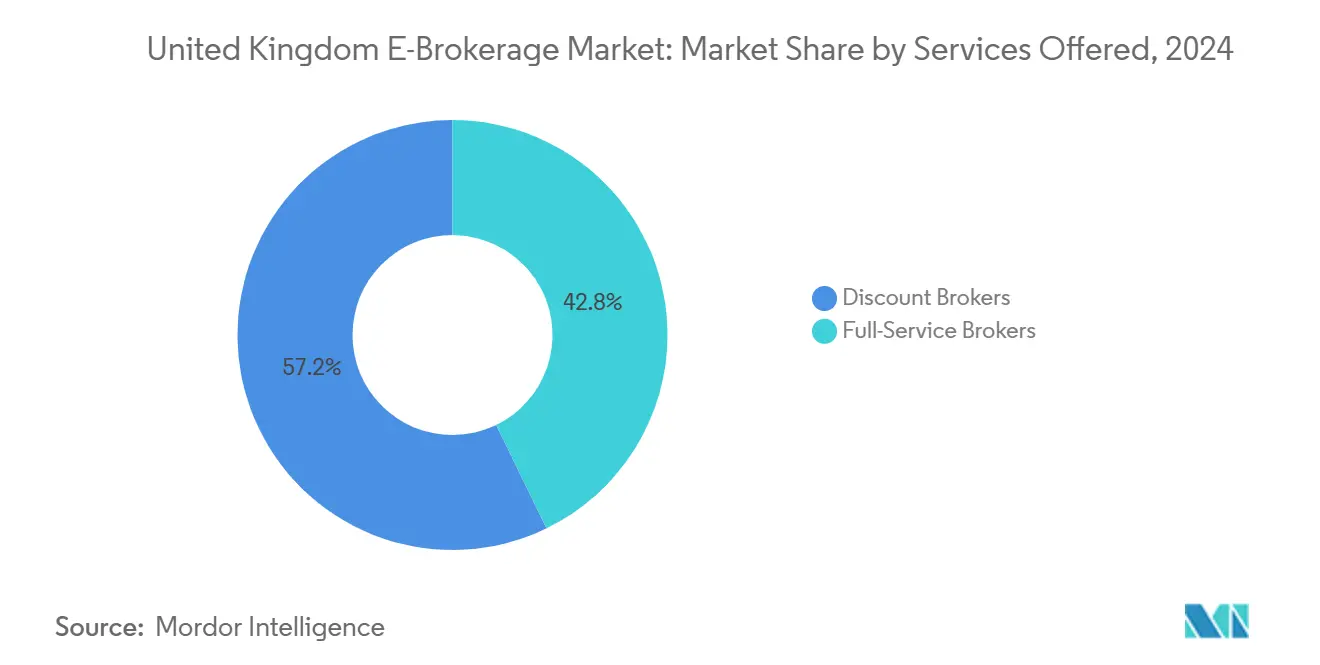

- Por serviços oferecidos, os corretores de desconto capturaram 57,24% da participação no mercado de e-corretagem do Reino Unido em 2024, enquanto o tamanho do mercado de e-corretagem do Reino Unido para corretores de desconto está previsto para expandir ao maior CAGR de 12,33% até 2030.

- Por operação, as operações domésticas representaram 84,24% da participação no mercado de e-corretagem do Reino Unido em 2024, enquanto o tamanho do mercado de e-corretagem do Reino Unido para operações estrangeiras deve registrar um CAGR de 9,23% ao longo de 2025–2030.

- Por região, a Inglaterra liderou com 78,29% da participação no mercado de e-corretagem do Reino Unido em 2024, enquanto o tamanho do mercado de e-corretagem do Reino Unido na Escócia deve exibir o maior CAGR de 6,76% de 2025 a 2030.

Tendências e Perspectivas do Mercado de E-Corretagem do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento pós-pandemia nos investimentos autônomos | 2.1% | Global, com o Reino Unido liderando a adoção no varejo | Médio prazo (2-4 anos) |

| Compressão de taxas e corrida para comissão zero | 1.8% | Núcleo do Reino Unido, com repercussão na Europa | Curto prazo (≤ 2 anos) |

| Spread de taxa de juros mais elevado sobre o caixa dos clientes | 1.5% | Doméstico do Reino Unido, dependente da política do Banco da Inglaterra | Curto prazo (≤ 2 anos) |

| Pressão da FCA para padronizar divulgações de custos | 0.9% | Jurisdição regulatória do Reino Unido | Médio prazo (2-4 anos) |

| Reformulações digitais de incumbentes apoiadas por capital privado | 1.2% | Concentrado no Reino Unido, seletivamente global | Longo prazo (≥ 4 anos) |

| Integração de trilhos de criptomoedas e staking | 0.8% | Estruturas regulatórias globais emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Pós-pandemia nos Investimentos Autônomos

A participação do varejo que disparou durante os confinamentos de 2020 provou ser duradoura em vez de transitória, com a FCA reportando crescimento contínuo em contas financiadas até 2025[1]Autoridade de Conduta Financeira, "Regras Finais para Investimentos Compostos ao Consumidor," fca.org.uk.. A Trading 212 ultrapassou 2,5 milhões de usuários no Reino Unido, enquanto a Freetrade registrou crescimento de usuários de 40% ano a ano, mostrando que experiências com foco em dispositivos móveis ressoam fortemente com coortes mais jovens. O influxo demográfico se inclina para investidores com menos de 35 anos, um grupo que valoriza a capacidade de ações fracionárias e a liquidação instantânea em detrimento das negociações tradicionais por telefone. O maior engajamento é evidente em logins médios mais altos por semana, bem como em maior diversificação em ETFs e cestas temáticas. Os operadores de plataformas observam que o uso persistente apoia linhas de receita auxiliares, como o empréstimo de títulos. Os órgãos consultivos também observam que os novos participantes exibem forte fidelização, sugerindo um valor vitalício de longo prazo que justifica o alto custo inicial de marketing. A mudança de comportamento, portanto, representa um vento favorável estrutural para o mercado de e-corretagem do Reino Unido.

Compressão de Taxas e a Corrida para Comissão Zero

Desde 2023, as taxas de negociação principais têm tendido para zero, à medida que a Trading 212 e a Freetrade popularizaram a execução de ações sem comissão, forçando os incumbentes a reformular as estruturas tarifárias[2]Trading 212, "Plataforma de Negociação Sem Comissão," trading212.com.. A Interactive Investor migrou para planos de taxa fixa escalonada, e a AJ Bell reduziu as taxas de ISA e SIPP em 15% para conter a perda de contas. Embora os clientes se beneficiem imediatamente, as plataformas precisam substituir a receita de negociação perdida com empréstimos de margem, empréstimos de títulos e, onde permitido, pagamento pelo fluxo de ordens. A postura regulatória do Reino Unido sobre o roteamento de ordens é mais rígida do que nos Estados Unidos, limitando o potencial de receita e ampliando a lacuna de sustentabilidade para corretores menores. A intensidade competitiva dificilmente diminuirá porque novos entrantes como a Robinhood planejam operar no Reino Unido com orçamentos de marketing expressivos. Coletivamente, essas dinâmicas incorporam pressão descendente sobre as taxas, mesmo com o aumento dos requisitos de custo operacional.

Spread de Taxa de Juros Mais Elevado sobre o Caixa dos Clientes

Sucessivos aumentos do Banco da Inglaterra elevaram as taxas básicas de 0,11% no início de 2021 para 5,25% no final de 2024, expandindo a receita líquida de juros sobre saldos não investidos. A Hargreaves Lansdown reportou USD 58,65 milhões (GBP 47,3 milhões) em receita líquida de juros no exercício fiscal de 2024, enquanto a AJ Bell registrou um salto de 180% ano a ano para USD 35,59 milhões (GBP 28,7 milhões)[3]Hargreaves Lansdown, "Relatório Anual 2024," hl.co.uk. . As plataformas normalmente creditam aos clientes uma taxa variável modesta, mas obtêm rendimentos no atacado sobre o caixa agrupado estacionado em fundos do mercado monetário. A margem amortece a queda da receita de comissões durante períodos de negociação moderada e fornece um fluxo de ganhos previsível que os investidores valorizam. No entanto, a maior conscientização pública sobre o spread está levando os corretores a compartilhar uma fatia maior com os clientes, especialmente à medida que sites de finanças pessoais amplificam dados comparativos. À medida que os rendimentos se estabilizam, o benefício incremental pode diminuir, mas os níveis atuais ainda representam um impulsionador significativo da lucratividade geral. As plataformas que combinam retornos de caixa competitivos com mecanismos de transferência automática contínuos provavelmente reterão depósitos em um mercado cada vez mais disputado de produtos de poupança.

Mandato da FCA para Padronizar as Divulgações de Custos

As regras de Investimentos Compostos ao Consumidor que entraram em vigor em dezembro de 2024 obrigam os corretores a apresentar dados de custos comparáveis entre plataformas, produtos de investimento e invólucros. As empresas devem integrar análises granulares nos painéis dos clientes para que o custo total de propriedade, incluindo despesas de fundos e taxas de negociação, seja imediatamente visível. Os custos de implementação — estimados em USD 6,20 milhões (GBP 2-5 milhões) por grande plataforma — cobrem atualizações de arquitetura de dados, aprimoramentos de governança e mecanismos de relatórios em tempo real. Embora o ônus de curto prazo seja relevante, os adotantes iniciais ganham uma vantagem de marketing por meio de propostas de valor claras e risco reduzido de reclamações de venda inadequada. As regras também elevam a responsabilidade no nível do conselho, exigindo atestados de que os preços proporcionam resultados justos para cada segmento de clientes. Com o tempo, os dados padronizados facilitam ferramentas de comparação de terceiros, estimulando maior concorrência de taxas, mas reforçando a confiança nas plataformas com classificação favorável. Como resultado, a iniciativa é um catalisador de crescimento incremental, mas importante, para o mercado de e-corretagem do Reino Unido.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos gastos com conformidade pelo Dever ao Consumidor | -1.4% | Jurisdição regulatória do Reino Unido | Médio prazo (2-4 anos) |

| Litígio Woodford prejudicando a confiança dos investidores | -0.8% | Exposição à responsabilidade das plataformas do Reino Unido | Longo prazo (≥ 4 anos) |

| Precificação concentrada de fornecedores de dados no atacado | -0.6% | Consolidação global de fornecedores | Médio prazo (2-4 anos) |

| Escalada de fraudes e golpes de investimento online | -0.9% | Cenário global de cibersegurança | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Gastos com Conformidade Impulsionado pelo Dever ao Consumidor

O regime de Dever ao Consumidor, em vigor desde julho de 2023, exige que as plataformas evidenciem resultados positivos no design de produtos, precificação, comunicações e suporte. Para muitos corretores, isso se traduz em programas plurianuais que abrangem mapeamento de linhagem de dados, análise da jornada do cliente e automação de políticas de reparação. Os gastos anuais com conformidade para os principais players variam entre USD 18,60 milhões (GBP 5-15 milhões), desviando capital do desenvolvimento de produtos e do marketing. As empresas menores enfrentam encargos proporcionalmente maiores, levando algumas a buscar parceiros de aquisição em vez de financiar estruturas de controle extensas. A supervisão aprimorada também prolonga o tempo de lançamento no mercado de novos serviços, amortecendo os ciclos de inovação em áreas como negociação de criptomoedas. No entanto, as plataformas que dominam a disciplina podem converter a conformidade em patrimônio de marca ao destacar governança superior. Em conjunto, a regra eleva as barreiras de entrada no mercado e subtrai modestamente do crescimento setorial de longo prazo.

Escalada de Fraudes e Golpes de Investimento Online

Os casos reportados de fraude em investimentos no Reino Unido aumentaram 18% em 2024, com a FCA emitindo mais de 1.200 alertas contra empresas não autorizadas e sites clonados. As plataformas precisam redobrar os protocolos de conheça seu cliente, ferramentas de monitoramento de transações e autenticação multifator, todos os quais aumentam o atrito e o custo de integração. A ameaça é particularmente aguda nos canais de mídia social, onde promoções fraudulentas visam investidores novatos, corroendo a confiança em marcas legítimas de corretores. Os debates sobre indenização às vítimas estão se intensificando, e as orientações regulatórias sugerem potencial responsabilidade para plataformas que não implementem proteções consideradas "padrão do setor". As campanhas de marketing agora incluem conteúdo proeminente de conscientização sobre fraudes, reduzindo a eficiência de conversão, mas satisfazendo as obrigações de comunicação do Dever ao Consumidor. As seguradoras endureceram os termos de cobertura de risco cibernético, levando a prêmios mais altos que agravam as estruturas de custos fixos para participantes menores do mercado. Coletivamente, a prevalência de fraudes atua como um freio na aquisição de usuários e, portanto, no crescimento do mercado de e-corretagem do Reino Unido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Investidor: Dominância do Varejo e Suas Consequências Estratégicas

Os clientes de varejo controlaram 67,27% das contas e ativos em 2024, consolidando seu papel como o motor de receita fundamental do tamanho do mercado de e-corretagem do Reino Unido. Eles também são o segmento de crescimento mais rápido, com a atividade projetada para crescer a um CAGR de 9,24% até 2030, à medida que poupadores mais jovens contornam os canais consultivos tradicionais em favor de experiências personalizadas em aplicativos. A maior alfabetização digital, a adoção generalizada de smartphones e trilhos de pagamento aprimorados, como o Open Banking, reduziram as barreiras de entrada, permitindo microinvestimentos e planos de compra recorrentes que se adaptam a fluxos de renda variáveis. As plataformas, portanto, priorizam o design de interface intuitivo, módulos de educação gamificados e instantâneos de desempenho compartilháveis socialmente para aprofundar o engajamento. A conformidade permanece rigorosa porque o Dever ao Consumidor exige verificações de adequação mesmo para atividades autônomas, o que significa que os corretores devem criar orientações e avisos de risco que previnam decisões inadequadas. Os investidores institucionais, embora em menor número, geram grandes volumes de transações e exigem serviços de execução premium, incluindo roteamento algorítmico e acesso a dark pools; eles, portanto, ancoram estratégias de diversificação de receita que protegem contra oscilações no volume do varejo. Ao longo do período de previsão, espera-se que a composição varejo-institucional se incline ainda mais para o varejo, mas as capacidades de serviço completo ainda serão importantes para segmentos de clientes como family offices que buscam custódia e empréstimos integrados.

As implicações competitivas do peso do varejo são multifacetadas. Primeiro, os orçamentos de publicidade se deslocam fortemente para canais sociais e liderados por influenciadores, onde investidores mais jovens se concentram, aumentando os custos de aquisição de clientes, mas também expandindo o alcance além de Londres. Segundo, os corretores devem manter arquiteturas em nuvem que escalem elasticamente para gerenciar picos de ordens desencadeados por tendências virais de ações, um desafio operacional que favorece empresas bem capitalizadas. Terceiro, a oportunidade de monetização de longo prazo se estende além das ações para a consolidação de pensões, ISAs júnior e ISAs vitalícias, permitindo que as plataformas se integrem ao longo do ciclo de vida financeiro doméstico. Por fim, a possibilidade de sentimento negativo do varejo — amplificado por fóruns online — significa que interrupções de serviço ou taxas mal precificadas podem provocar danos à reputação em questão de horas. Em suma, o impulso do varejo sustenta a maioria dos planos estratégicos, impulsionando a inovação contínua, mas também expondo as plataformas a maior escrutínio de conduta.

Por Serviços Oferecidos: Modelos de Desconto Perturbando a Economia

Os corretores de desconto responderam por 57,24% da receita de 2024, consolidando sua posição como o formato dominante no mercado de e-corretagem do Reino Unido. Seu CAGR previsto de 12,33% está ancorado em negociações sem comissão, ações fracionárias e ETFs de baixo custo que ressoam com investidores sensíveis ao preço. Em contraste, os provedores de serviço completo, embora ainda relevantes para necessidades consultivas de alto contato, experimentam expansão de receita mais lenta e margens operacionais mais estreitas. A tecnologia fornece a principal vantagem para os operadores de desconto, permitindo o processamento direto que reduz a intervenção humana e os erros de liquidação. No entanto, a monetização se volta para níveis de assinatura, empréstimo de títulos e receita de juros, tornando a receita menos transacional e mais semelhante a uma anuidade. As regras regulatórias sobre induzimentos restringem o pagamento pelo fluxo de ordens, pressionando as empresas a esclarecer como as negociações "gratuitas" permanecem lucrativas, uma área de crescente interesse da FCA. Consequentemente, os painéis de transparência que explicam a captura de spread e os rendimentos de empréstimos tornam-se necessidades competitivas.

A consolidação continua à medida que a escala se mostra crítica na negociação de acordos com fornecedores de dados — particularmente com provedores como LSEG e Bloomberg, cujos aumentos de preços pressionam os players menores. O acordo abrdn-Interactive Investor ilustra a tendência: o legado de serviço completo combinado com escala digital cria sinergias de custo enquanto amplia as linhas de produtos. Enquanto isso, o investimento em tecnologia se concentra em construtores de portfólio orientados por IA, colheita automatizada de impostos e orientações comportamentais que incentivam o investimento disciplinado. Os modelos de desconto cada vez mais vendem de forma cruzada pesquisa premium e suporte prioritário ao cliente, borrando as distinções históricas com corretores consultivos de nível médio. No entanto, a inovação de serviços por si só não sustentará a diferenciação se a confiabilidade de execução subjacente falhar, reforçando o mantra de que a estabilidade da plataforma é o requisito mínimo em um cenário concorrido.

Por Operação: Foco Doméstico Versus Aspirações Globais

As propostas exclusivamente domésticas retiveram uma participação de 84,24% dos ativos em 2024, sublinhando a importância da autorização da FCA e da proteção do Esquema de Compensação de Serviços Financeiros para os investidores do Reino Unido. No entanto, as contas habilitadas para o exterior mostram o maior impulso, registrando uma perspectiva de CAGR de 9,23% à medida que os clientes demandam rotas de menor custo para ações dos EUA, da UE e da APAC. A Saxo Bank e a Interactive Brokers capitalizam sobre licenças multijurisdicionais, oferecendo profundidade de dados de mercado e facilidades de margem que atraem usuários sofisticados. A divergência regulatória pós-Brexit aumentou o interesse no acesso contínuo à UE, posicionando as plataformas orientadas globalmente como beneficiárias naturais. Os corretores domésticos respondem fazendo parcerias com custodiantes estrangeiros ou terceirizando o roteamento internacional de ordens, mas tais integrações adicionam latência e complexidade de conformidade.

As taxas de conversão de moeda representam um atraente pool de receita auxiliar, mas spreads excessivos atraem atenção regulatória sob a doutrina de valor justo da FCA. Como resultado, a precificação transparente de câmbio está emergindo como um ponto de diferenciação de marketing. A demanda dos clientes por ETFs estrangeiros e ADRs também eleva o padrão para o conteúdo educacional, pois os investidores precisam compreender diferentes ciclos de liquidação e tratamentos fiscais. Operacionalmente, o atendimento transfronteiriço força o investimento em suporte ao cliente multilíngue e cobertura de horário de negociação estendido, elevando os custos fixos. Não obstante esses desafios, a narrativa de acesso global permanece convincente, sugerindo que as estratégias com foco doméstico gradualmente cederão terreno para modelos híbridos que combinam custódia local com conectividade a venues internacionais.

Análise Geográfica

A Inglaterra capturou 78,29% das receitas de 2024 devido aos profundos pools de capital de Londres, ao abundante talento em fintech e à proximidade regulatória, consolidando seu papel como âncora do tamanho do mercado de e-corretagem do Reino Unido[4]Governo Escocês, "Estratégia de Fintech," gov.scot. . A região também desfruta de uma concentração de financiamento de capital de risco, fomentando inovação contínua de plataformas desde o estágio inicial até o de unicórnio. Dito isso, as taxas de crescimento favorecem a Escócia, onde a política governamental de apoio e uma florescente disciplina de IA em Edimburgo alimentam uma perspectiva de CAGR de 6,76% até 2030. O ecossistema escocês se beneficia da colaboração entre universidades, aceleradoras e gestores de ativos estabelecidos que migram partes de suas divisões digitais para o norte. O País de Gales e a Irlanda do Norte permanecem mercados menores, mas destacam curvas de adoção estáveis, auxiliadas por alcance localizado e suporte bilíngue que atendem às nuances culturais.

A diversificação regional oferece às plataformas uma proteção contra desacelerações econômicas localizadas e fornece campos de teste para novos recursos antes dos lançamentos nacionais. A FCA incentiva tal alcance sob seu objetivo de melhorar a inclusão financeira, alinhando a boa vontade regulatória com a oportunidade comercial. Além disso, os governos descentralizados patrocinam sandboxes de fintech que podem acelerar programas piloto em áreas como pontuação de risco de código aberto. Operacionalmente, a regulamentação consistente do Reino Unido simplifica a conformidade entre regiões, permitindo que os investimentos em infraestrutura central escalem enquanto as mensagens de marketing se adaptam regionalmente. A longo prazo, espera-se que as lacunas competitivas baseadas em geografia se estreitem à medida que as plataformas hospedadas em nuvem ofereçam desempenho uniforme independentemente da localização física, embora os hubs locais de atendimento ao cliente permaneçam vantajosos.

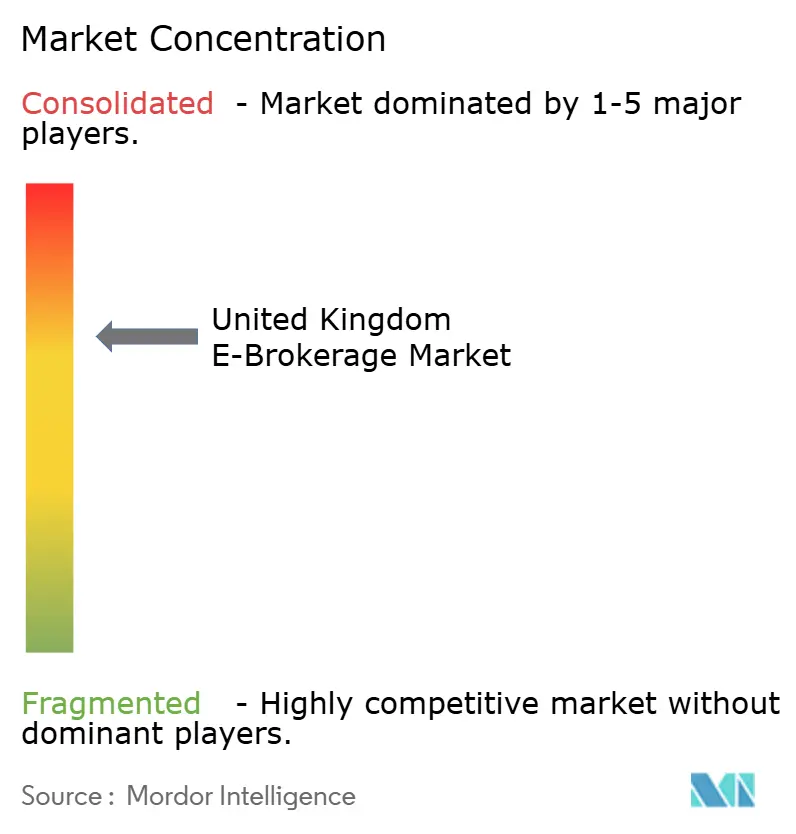

Cenário Competitivo

O mercado permanece altamente concentrado, com os cinco principais provedores controlando a maior parte dos ativos totais. A posição dominante da Hargreaves Lansdown desempenha um papel significativo na formação da dinâmica competitiva em todo o setor. No entanto, a potencial aquisição da empresa por capital privado traz uma camada de incerteza estratégica. Esse desenvolvimento pode levar os concorrentes a explorar a situação por meio de campanhas direcionadas de recrutamento de talentos e clientes. Como resultado, espera-se que os provedores rivais adotem estratégias agressivas para atrair tanto talentos quanto clientes. A compressão de taxas, embora corrosiva para as margens de curto prazo, intensificou as corridas tecnológicas, levando até mesmo os corretores de nível médio a implantar orientação robótica habilitada por IA e análises de painel personalizáveis. A integração da Interactive Investor na abrdn sublinha a tendência em direção à combinação vertical, mesclando capacidade de execução com propostas de riqueza assessorada que capturam jornadas completas do cliente. O novo entrante Robinhood planeja alavancar seu patrimônio de marca móvel para perturbar ainda mais os incumbentes assim que as operações no Reino Unido começarem em 2025.

As plataformas se diferenciam ao longo de três vetores primários: amplitude de cobertura de ativos, profundidade de ferramentas analíticas e clareza de apresentação de custos. O teste de métricas de Dever ao Consumidor da FCA favorece empresas que conseguem apresentar os impulsionadores de valor em cinco cliques, um benchmark emergente evidente nas comunicações públicas. O oligopólio de fornecedores de dados exerce pressão sobre empresas menores que pagam preços de lista de varejo por feeds de mercado essenciais, reduzindo sua margem bruta em comparação com pares de maior escala capazes de negociar descontos de dois dígitos. A resiliência em cibersegurança também influencia o posicionamento competitivo, com interrupções recentes amplamente divulgadas desencadeando revisões de risco de custódia entre clientes institucionais. Olhando para o futuro, oportunidades de nicho em ISAs de criptomoedas, invólucros fiscais de ESG e integrações de painéis de pensões poderiam permitir que especialistas ágeis conquistem segmentos lucrativos sem desafiar os incumbentes de frente.

A narrativa estratégica do setor é, portanto, de consolidação seletiva, investimento pesado em resiliência de back-end e uma mudança gradual em direção a receitas de assinatura e vinculadas a juros em detrimento de comissões por negociação. Embora alguns nomes conhecidos mantenham a dominância, a extremidade inferior do mercado permanece contestável graças a pilhas de tecnologia de código aberto e modelos de implantação nativos em nuvem que reduzem os requisitos de capex. Dito isso, a combinação de padrões de conformidade crescentes e prêmios de seguro mais altos efetivamente eleva a escala mínima eficiente, reforçando o fosso em torno dos líderes atuais. A intensidade competitiva se manifestará, portanto, mais na velocidade de recursos do que em guerras de preços, criando um ciclo virtuoso para os usuários que se beneficiam de aprimoramentos contínuos de plataforma a um custo explícito decrescente.

Líderes do Setor de E-Corretagem do Reino Unido

Hargreaves Lansdown PLC

AJ Bell PLC

Interactive Investor Services Ltd

IG Group Holdings PLC

Freetrade Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A eToro recebeu uma licença de Mercados em Criptoativos (MiCA), permitindo a expansão dos serviços de criptomoedas em toda a Europa, enquanto prepara a integração de criptomoedas no Reino Unido dentro de invólucros ISA, pendente de esclarecimento regulatório da FCA.

- Janeiro de 2025: A Robinhood anunciou planos para lançar operações no Reino Unido com negociação sem comissão e produtos ISA, visando demografias mais jovens com uma plataforma de investimento com foco em dispositivos móveis projetada para competir diretamente com corretores de desconto estabelecidos.

- Dezembro de 2024: A FCA implementou o regime de Investimentos Compostos ao Consumidor (CCI), exigindo relatórios de custos padronizados em todas as plataformas de investimento, mandatando demonstrações de valor baseadas em resultados que reformulam a dinâmica competitiva e os requisitos de conformidade.

Escopo do Relatório do Mercado de E-Corretagem do Reino Unido

A e-corretagem existe como uma plataforma eletrônica que permite aos usuários negociar títulos por meio de plataformas digitais. O mercado de E-Corretagem do Reino Unido é segmentado por tipo de investidor e por operação. Por tipo de investidor, o mercado é segmentado em varejo e institucional, e por operação, o mercado é segmentado em doméstico e estrangeiro. O relatório oferece tamanhos de mercado e previsões para o Mercado de E-Corretagem do Reino Unido em valor (USD) para todos os segmentos acima.

| Varejo |

| Institucional |

| Corretores de Serviço Completo |

| Corretores de Desconto |

| Doméstico |

| Estrangeiro |

| Inglaterra |

| Escócia |

| País de Gales |

| Irlanda do Norte |

| Por Tipo de Investidor | Varejo |

| Institucional | |

| Por Serviços Oferecidos | Corretores de Serviço Completo |

| Corretores de Desconto | |

| Por Operação | Doméstico |

| Estrangeiro | |

| Por Geografia | Inglaterra |

| Escócia | |

| País de Gales | |

| Irlanda do Norte |

Principais Perguntas Respondidas no Relatório

Qual era o valor do mercado de e-corretagem do Reino Unido em 2025?

O mercado foi avaliado em USD 760 milhões em 2025.

Com que velocidade o setor deve crescer até 2030?

Está projetado para registrar um CAGR de 7,53%, atingindo USD 1,10 bilhão até 2030.

Qual segmento detém a maior participação de contas?

Os investidores de varejo detinham 67,27% das contas e ativos em 2024.

Por que as taxas de juros são um impulsionador de lucro para as plataformas?

As plataformas obtêm um spread entre o que pagam sobre o caixa dos clientes e os rendimentos mais altos que recebem sobre os depósitos agrupados.

Qual região está crescendo mais rapidamente no Reino Unido?

A Escócia apresenta o crescimento mais rápido, com uma previsão de CAGR de 6,76% até 2030.

Qual regulamentação está reformulando a transparência de custos?

As regras de Investimentos Compostos ao Consumidor da FCA exigem divulgações de custos padronizadas em todas as plataformas.

Página atualizada pela última vez em: