Dimensão e Quota do Mercado de Roupa de Cama e Banho do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

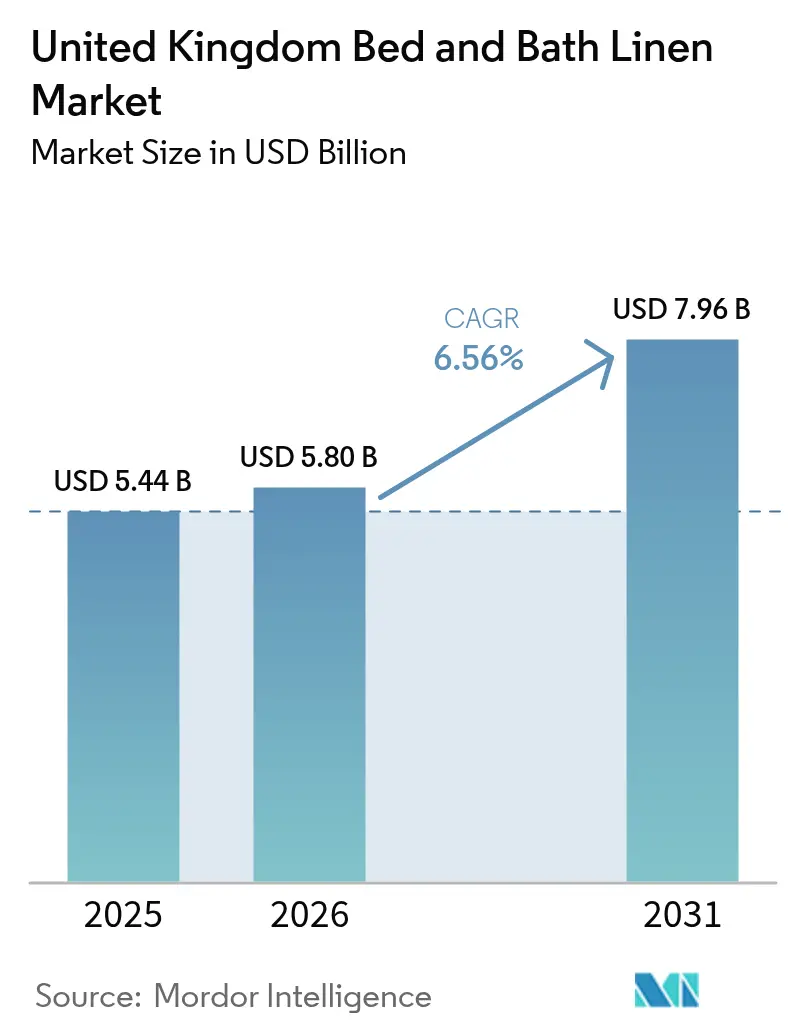

| Tamanho do mercado no ano base (2025) | 5.44 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.8 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.56% CAGR |

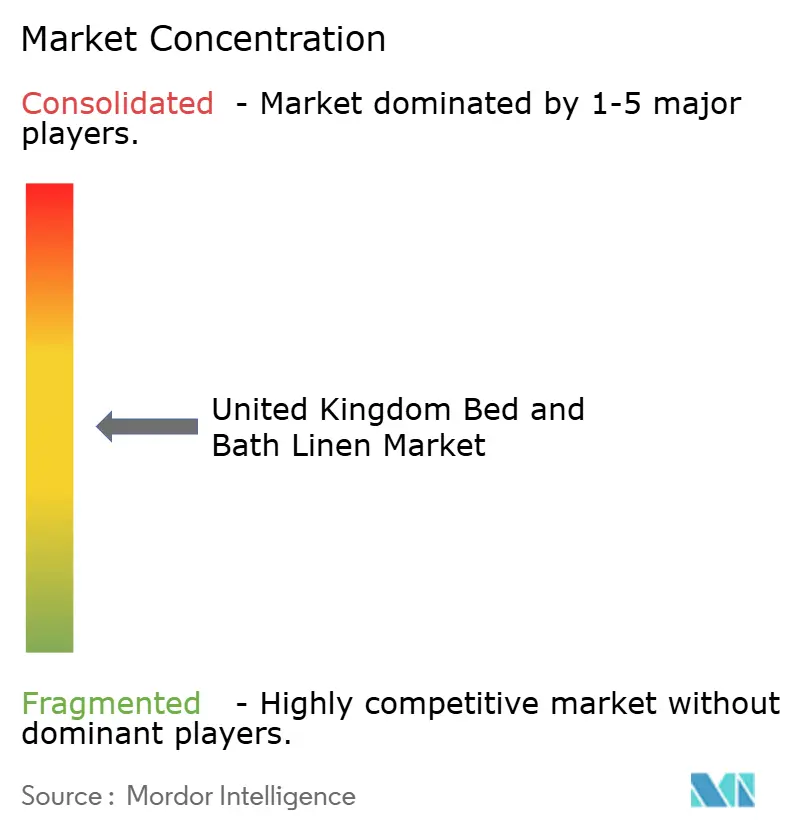

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Roupa de Cama e Banho do Reino Unido pela Mordor Intelligence

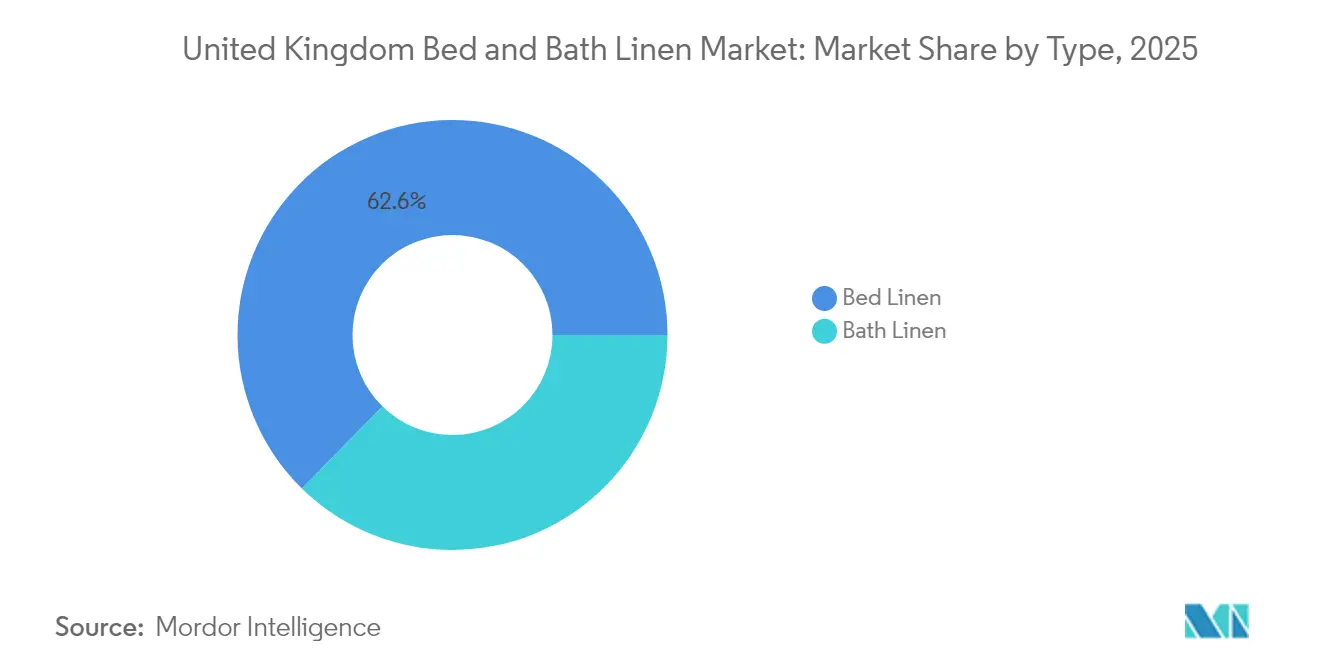

A dimensão do mercado de roupa de cama e banho do Reino Unido em 2026 é estimada em USD 5,8 mil milhões, crescendo a partir do valor de 2025 de USD 5,44 mil milhões, com projeções para 2031 a indicar USD 7,96 mil milhões, crescendo a um CAGR de 6,56% entre 2026 e 2031. O aumento dos gastos com melhorias domésticas, o acréscimo de novos hotéis de luxo na carteira de projetos e uma marcada preferência dos consumidores por tecidos sustentáveis sustentam esta perspetiva estável. A Inglaterra representa 79,48% da receita nacional, enquanto a Escócia regista a expansão regional mais rápida, a um CAGR de 6,13%, impulsionada pela procura hoteleira ligada ao turismo. A roupa de cama comanda 63,27% das vendas de produtos, uma vez que os agregados familiares substituem lençóis e fronhas com maior frequência do que outras categorias de têxteis, embora a roupa de banho esteja prestes a superá-la com um CAGR de 7,28%, à medida que os setores comerciais renovam toalhas para cumprir normas de higiene mais rigorosas. Em meio a este crescimento, o panorama competitivo permanece moderadamente fragmentado: os cinco principais fornecedores detêm uma quota combinada de 45,2%, tornando as vantagens de escala valiosas, mas deixando margem para desafiantes de nicho e marcas próprias.

Principais Conclusões do Relatório

- Por tipo de produto, a roupa de cama liderou com 62,65% da quota do Mercado de Roupa de Cama e Banho do Reino Unido em 2025; prevê-se que a roupa de banho expanda a um CAGR de 7,18% até 2031.

- Por utilizadores finais, o segmento residencial capturou 67,60% da quota do Mercado de Roupa de Cama e Banho do Reino Unido em 2025; o segmento comercial deverá avançar a um CAGR de 6,10% entre 2026 e 2031.

- Por canal de distribuição, os hipermercados e supermercados contribuíram com 37,75% da quota do Mercado de Roupa de Cama e Banho do Reino Unido em 2025, e espera-se que as vendas por comércio eletrónico acelerem a um CAGR de 10,15% no mesmo período.

- Por geografia, a Inglaterra representou 78,90% da quota do Mercado de Roupa de Cama e Banho do Reino Unido em 2025, e a Escócia está definida para crescer mais rapidamente com um CAGR de 6,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Roupa de Cama e Banho do Reino Unido

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Boom pós-pandemia de renovação doméstica | 1.0% | Nacional, com maior impacto em Inglaterra e no País de Gales | Médio prazo (2-4 anos) |

| Expansão da carteira de hotéis de luxo do Reino Unido | 0.8% | Nacional, concentrado em Inglaterra e na Escócia | Médio prazo (2-4 anos) |

| Ganhos de quota do comércio eletrónico em têxteis para o lar | 1.2% | Nacional, com maior adoção em áreas urbanas | Longo prazo (≥ 4 anos) |

| Mudança do consumidor para tecidos sustentáveis e orgânicos | 0.7% | Nacional, liderado por Inglaterra e Escócia | Longo prazo (≥ 4 anos) |

| Protocolos de controlo de infeções do NHS para roupas de cama de saúde | 0.5% | Nacional, concentrado em Inglaterra | Curto prazo (≤ 2 anos) |

| Adoção precoce de tecnologia de roupa de cama inteligente | 0.4% | Inglaterra e Escócia, limitado ao País de Gales/Irlanda do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom Pós-Pandemia de Renovação Doméstica

Os agregados familiares continuam a canalizar rendimentos discricionários para melhorias domésticas que incluem lençóis, edredões e toalhas de maior qualidade, à medida que os estilos de vida permanecem mais centrados no lar. Os dados de tráfego em lojas de retalho mostram que as categorias de roupa de cama sustentaram um crescimento de volume de dígito médio único em 2024, mesmo após o fim dos confinamentos[2]Dunelm Group plc, "Resultados Preliminares do Exercício Fiscal 2024," dunelm.com.. Os consumidores que inicialmente adquiriram roupa de cama económica durante as restrições de oferta estão agora a transitar para algodão orgânico e contagens de fios premium, impulsionando os preços médios de venda. As grandes cadeias de retalho aproveitam conjuntos de quarto agrupados para capturar este ciclo de melhoria, enquanto os retalhistas especializados em comércio eletrónico recorrem a ferramentas de design personalizáveis para converter visitantes em compradores recorrentes. A tendência é mais pronunciada entre proprietários de imóveis recentemente renovados, onde a roupa de cama coordenada se torna o toque final que eleva a estética interior. A atividade de bricolagem em curso atua, portanto, como um estímulo fiável à procura de substituição tanto nos segmentos de valor como nos segmentos premium.

Expansão da Carteira de Hotéis de Luxo do Reino Unido

Os operadores hoteleiros anunciaram ou inauguraram milhares de quartos de alto nível que exigem especificações premium de roupa de cama, sustentando uma base estável de procura institucional. A IHG adicionou sozinha mais de 900 quartos no Reino Unido e na Irlanda em 2024 e especificou contagens de fios mais elevadas para aumentar as métricas de satisfação dos hóspedes[3]IHG Hotels & Resorts, "Resultados Sólidos do 3.º Trimestre de 2024," ihg.com.. Os hoteleiros encarnam agora a roupa de cama como um diferenciador custo-efetivo para a receita por quarto disponível, impulsionando contratos de fornecimento com cláusulas rigorosas de durabilidade e sustentabilidade. As reservas antecipadas para imóveis patrimoniais em renovação sinalizam um apetite contínuo por alojamento de luxo, especialmente em Londres e Edimburgo. Uma vez que cada conjunto de cama de luxo inclui tipicamente múltiplos lençóis, capas de edredão e protetores de almofada, os volumes de aquisição aumentam rapidamente, beneficiando os fornecedores capazes de cumprir prazos de entrega rigorosos. A expansão da carteira de projetos proporciona, portanto, uma procura previsível que ajuda os fabricantes a suavizar a volatilidade nos canais de consumo.

Ganhos de Quota do Comércio Eletrónico em Têxteis para o Lar

A migração digital remodela os hábitos de compra à medida que a melhoria das imagens, a entrega no mesmo dia nas principais cidades e as políticas de devolução sem complicações superam a necessidade tradicional de sentir os tecidos na loja. As vendas de roupa de cama online subiram para 37% da receita da Dunelm no exercício fiscal de 2024, duplicando a sua quota face a 2020. As ferramentas de pesquisa com inteligência artificial e a visualização em realidade aumentada ajudam os clientes a combinar cores com a decoração do quarto, aumentando as taxas de conversão. Os operadores de mercados digitais e as marcas diretas ao consumidor exploram custos gerais mais baixos para praticar preços inferiores aos do retalho físico sem sacrificar as margens. Para os consumidores em zonas rurais, o comércio eletrónico estende a gama de estilos para além do que os retalhistas locais oferecem, acelerando ainda mais a adoção digital. Os parceiros logísticos expandem a capacidade antes das promoções de feriados bancários, assegurando que a rapidez de entrega permaneça um diferenciador à medida que os canais convergem.

Mudança do Consumidor para Tecidos Sustentáveis e Orgânicos

Os compradores preocupados com o ambiente examinam certificados de origem e consumo de água, impulsionando o algodão orgânico e as misturas recicladas para as gamas convencionais. A investigação do Royal College of Art (Faculdade Real de Arte) mostra que o design circular poderá reduzir para metade as emissões do setor têxtil até 2030, se for amplamente adotado[4]Centro de Circularidade Têxtil, "Investigação em Têxteis Circulares," textilescircularity.rca.ac.uk. . Os retalhistas respondem com códigos QR nas gôndolas que rastreiam as cadeias de abastecimento da quinta à prateleira, aumentando a transparência. Os prémios de preço para a roupa de cama orgânica mantiveram-se resilientes apesar das pressões do custo de vida, indicando uma forte atribuição de valor aos atributos ambientais. As marcas que lançam programas de devolução de roupa de cama registam maior fidelização dos clientes e vendas incrementais aquando do resgate de vales para os produtos devolvidos. Esta mudança verde pressiona os fabricantes convencionais a investir em tinturaria com poupança de água e no uso de energias renováveis para acompanhar as expectativas em evolução dos compradores.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade nos preços globais do algodão e do linho | -0.8% | Nacional, afetando todas as regiões | Curto prazo (≤ 2 anos) |

| Afluxo de importações asiáticas de baixo custo a desencadear guerras de preços | -0.5% | Nacional, concentrado em Inglaterra | Médio prazo (2-4 anos) |

| Atrasos na documentação aduaneira pós-Brexit | -0.3% | Nacional, com maior impacto nos importadores | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada nas fábricas têxteis do Reino Unido | -0.3% | Inglaterra e País de Gales, limitado à Escócia/Irlanda do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços Globais do Algodão e do Linho

Os futuros do algodão oscilaram entre USD 0,70 e USD 0,80 por libra em 2024 devido a choques climáticos e perturbações comerciais, comprimindo as margens das fábricas do Reino Unido dependentes de importações. A incerteza dos preços à vista desincentiva longas séries de produção, obrigando os retalhistas a manter maiores stocks de segurança ou a recorrer a substitutos sintéticos. As flutuações cambiais desde o Brexit amplificam as variações dos custos das matérias-primas ao converter faturas denominadas em USD ou EUR. Alguns fornecedores transitam para fibras recicladas para mitigar a exposição, embora os volumes de oferta continuem insuficientes para uma substituição em larga escala. Os retalhistas recorrem, por isso, a motores de preços dinâmicos, repercutindo parte do pico nos consumidores, mas correndo o risco de enfrentar elasticidade da procura nos segmentos de valor. As reversões abruptas dos custos dos fatores de produção também criam riscos de valorização de inventário, complicando o planeamento promocional.

Afluxo de Importações Asiáticas de Baixo Custo a Desencadear Guerras de Preços

Os fabricantes asiáticos aproveitam a escala e as vantagens salariais para fornecer roupa de cama de entrada a preços que os produtores nacionais não conseguem igualar. Os retalhistas do segmento de valor intensificam a frequência promocional, erodindo as margens ao longo da cadeia. Os consumidores preocupados com a qualidade reportam por vezes desgaste prematuro e migração de tintura nos artigos importados, abrindo oportunidades às marcas locais que destacam o artesanato britânico. Contudo, as tarifas permanecem baixas, pelo que a penetração das importações se mantém acima de 65% em termos de volume. As fábricas nacionais concentram-se na produção de entrega rápida e por encomenda para evitar a concorrência direta de preços, mas as limitações de capacidade restringem a recuperação da quota de mercado. A pressão sustentada das importações restringe assim o crescimento do preço médio de venda, mesmo quando os subsegmentos premium se expandem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise dos Segmentos

Por Tipo: A Dominância da Roupa de Cama Enfrenta a Aceleração da Roupa de Banho

A roupa de cama representa 62,65% da receita de 2025, sublinhando o papel enraizado da categoria nos ciclos de renovação doméstica que se alinham com promoções sazonais e picos de oferta de presentes. A concentração da quota do mercado de roupa de cama e banho do Reino Unido em lençóis é reforçada por robustos programas de marca própria nas cadeias de supermercados, que atraem os compradores que procuram conveniência num único ponto de compra. Contudo, o mercado de roupa de cama e banho do Reino Unido está a assistir a um crescimento unitário mais rápido para toalhas de banho e roupões, à medida que os compradores hoteleiros substituem o stock com maior frequência para cumprir as normas de controlo de infeções. As ordens de compra comerciais especificam frequentemente pesos GSM mais elevados e acabamentos antimicrobianos, aumentando o valor por unidade e sustentando as margens dos fornecedores. No segmento premium, os conjuntos de toalhas com ambiente de spa comercializados através de influenciadores nas redes sociais estimulam oportunidades de venda cruzada de tapetes de banho e cortinas de chuveiro coordenados. Por outro lado, a inovação em roupa de cama centra-se na termorregulação e na absorção de humidade, como se observa nas capas de colchão com controlo de temperatura que atingem o triplo do preço médio da roupa de cama convencional.

A dimensão do mercado de roupa de cama e banho do Reino Unido para a roupa de banho está projetada para crescer a um CAGR de 7,18%, superando o ritmo de 6,03% previsto para a roupa de cama, o que evidencia que a diversificação de produtos está a remodelar os portfólios estratégicos. Os ciclos de renovação hoteleira amplificam os volumes de roupa de banho porque cada quarto de hóspedes requer múltiplos tamanhos de toalhas, toalhas de mão e tapetes de banho. Os fabricantes capazes de pré-tratar as toalhas para resistência ao cloro ganham vantagem competitiva entre as lavandarias institucionais que rodam os artigos centenas de vezes. Entretanto, os retalhistas aproveitam a comercialização por conjunto de cores para subir de categoria na venda de renovações completas de casas de banho, agrupando toalhas com cortinas de chuveiro e acessórios correspondentes para elevar o valor do cesto de compras. Os investimentos na cadeia de abastecimento em tinturaria com baixo rácio de líquido reduzem o consumo de água, alinhando-se com as mensagens de sustentabilidade e diminuindo os custos operacionais. No geral, a trajetória de dupla velocidade entre os segmentos de cama e banho exige uma gestão ágil de inventário e um marketing direcionado para evitar excedentes de stock nas referências de rotação mais lenta.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Utilizadores Finais: Liderança Residencial em Meio à Aceleração Comercial

Os clientes residenciais capturaram 67,60% do volume de negócios de 2025 graças aos estilos de vida persistentemente centrados no lar e a uma coorte millennial a entrar nos anos de pico de formação de agregados familiares. O mercado de roupa de cama e banho do Reino Unido beneficia dos consumidores que encaram a roupa de cama como uma necessidade funcional e uma declaração de decoração, aumentando a disposição para pagar por algodão orgânico e contagens de fios mais elevadas. Contudo, as instituições comerciais — desde hotéis de luxo a instalações do NHS (Serviço Nacional de Saúde) — estão preparadas para superar os agregados familiares com um CAGR de 6,10% até 2031, à medida que a ocupação hoteleira se aproxima dos níveis pré-pandemia. Os contratos institucionais incluem frequentemente cláusulas de reaprovisionamento plurianuais, oferecendo volumes previsíveis que ajudam as fábricas a otimizar a capacidade. Contudo, as concessões de preços exigidas pelos quadros de contratação pública pressionam as margens, salvo quando os fornecedores se diferenciam por características de desempenho. Os canais residenciais, pelo contrário, permitem uma narrativa mais rica em torno do bem-estar e da sustentabilidade, amortecendo os ciclos de desconto.

A dimensão do mercado de roupa de cama e banho do Reino Unido alocada aos compradores comerciais assenta na frequência de compra repetida e não na magnitude da encomenda inicial, pelo que a capacidade de resposta dos fornecedores e as credenciais de conformidade superam frequentemente o reconhecimento de marca. Os prestadores de cuidados de saúde exigem instruções detalhadas de lavagem e certificações de vida útil do produto, tornando mais rigorosa a porta de acesso às adjudicações. Os grupos hoteleiros, por seu lado, incorporam a qualidade da roupa de cama nas normas de marca, tornando as mudanças de fornecedor menos comuns uma vez aprovados. Para os compradores residenciais, as compras por impulso nos corredores dos supermercados e as vendas relâmpago online criam picos de procura voláteis que testam a agilidade do cumprimento de encomendas. Consequentemente, as empresas com estratégias de canal dual protegem-se das oscilações cíclicas, aproveitando transversalmente as séries de produção para servir tanto as especificações de consumo como as institucionais com o mínimo de reconfigurações. Esta exposição equilibrada suporta um EBITDA estável apesar dos choques setoriais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Canal de Distribuição: Resiliência do Retalho Tradicional em Meio à Disrupção Digital

Os hipermercados e supermercados preservaram uma quota de 37,75% em 2025 devido à elevada frequência de visitas dos compradores e a preços atrativos, confirmando a relevância do retalho físico na roupa de cama. O mercado de roupa de cama e banho do Reino Unido inclina-se, não obstante, crescentemente para os canais digitais, dado que o comércio eletrónico regista um CAGR de 10,15%, conquistando demografias mais jovens que dependem de avaliações e entregas no dia seguinte. As cadeias de supermercados respondem integrando prateleiras virtuais baseadas em QR que expandem os sortimentos para além das limitações de espaço em loja, defendendo assim a sua quota. As lojas especializadas diferenciam-se através de gamas selecionadas e experiências táteis, mas a recuperação do tráfego de clientes permanece irregular, especialmente fora das localizações privilegiadas nas artérias comerciais. Ao mesmo tempo, os operadores de mercados digitais utilizam a análise de dados para personalizar ofertas e reduzir os custos de pesquisa, aumentando as taxas de conversão e o valor médio da encomenda. A gestão das devoluções — crítica em artigos sensíveis à textura — melhora através de descritores de produto de fácil lavagem e imagens em 360 graus.

A quota do mercado de roupa de cama e banho do Reino Unido capturada pelos retalhistas físicos poderá erosionar se a adoção de pagamentos digitais se acelerar ainda mais entre as coortes mais velhas, ainda que os pontos de venda físicos continuem a desempenhar um papel fundamental na execução omnicanal. Os serviços de recolha em loja representaram um terço das encomendas de roupa de cama online em 2024 nas principais cadeias de artigos para o lar. Este modelo híbrido reduz os custos de última milha e impulsiona compras incrementais em loja. Os hipermercados investem em quiosques digitais nos corredores que permitem aos compradores navegar em catálogos alargados sem sair da loja, conjugando conveniência com gratificação imediata. Os retalhistas de comércio eletrónico experimentam modelos de subscrição que fornecem toalhas frescas trimestralmente, estabilizando a receita e reforçando a fidelização dos clientes. No geral, as fronteiras entre canais diluem-se à medida que os retalhistas perseguem percursos de cliente sem descontinuidades, mitigando simultaneamente os custos logísticos.

Análise Geográfica

A Inglaterra contribuiu com 78,90% do valor de 2025 devido à densidade dos centros populacionais, a rendimentos disponíveis mais elevados e a uma concentração de hotéis de luxo que exigem roupa de cama premium. A dimensão do mercado de roupa de cama e banho do Reino Unido em Inglaterra beneficia de redes de abastecimento integradas centradas no corredor logístico das Midlands, permitindo a entrega no dia seguinte na maioria dos códigos postais. Os consumidores de Londres, com gosto apurado pelo design, impulsionam tendências de premiumização que se propagam para as cidades regionais através da influência nas redes sociais. A Escócia, embora menor, apresenta o crescimento mais rápido, com um CAGR de 6,05%, impulsionado pela recuperação do turismo e por projetos de infraestrutura do setor público que aumentam a procura de roupa de cama hoteleira. O País de Gales e a Irlanda do Norte registam avanços mais moderados mas estáveis, associados a mudanças demográficas e ao posicionamento de valor entre os retalhistas.

As disparidades regionais no rendimento dos agregados familiares moldam a combinação de referências: o Sudeste de Inglaterra tende para o algodão egípcio orgânico, enquanto partes do País de Gales preferem misturas de poliéster-algodão que respeitam os limites de preço. Os custos de transporte aumentam em direção às regiões periféricas, incentivando os retalhistas a instalar centros de microdistribuição para manter os níveis de serviço. As fábricas têxteis escocesas recorrem a subsídios governamentais de inovação para modernizar os teares, permitindo ciclos de produção mais rápidos e designs tartã por encomenda que ressoam com as iniciativas de património local. A Irlanda do Norte aproveita as rotas comerciais intra-Reino Unido sem restrições para mitigar as fricções aduaneiras do Brexit, estabilizando os fluxos de importação de tecidos em bruto. Espera-se que a quota do mercado de roupa de cama e banho do Reino Unido para a Inglaterra se situe ligeiramente abaixo até 2031, à medida que as regiões de crescimento mais rápido vão conquistando parte da sua dominância, embora os ganhos absolutos permaneçam maiores aí devido à escala.

Panorama Competitivo

O mercado de roupa de cama e banho do Reino Unido é moderadamente fragmentado, com as cinco principais empresas a deter coletivamente uma parte significativa do mercado. Isto cria oportunidades tanto para o crescimento em grande escala como para estratégias de nicho especializadas. A Dunelm destaca-se como líder de mercado, demonstrando a força da sua abordagem omnicanal e do foco no valor. No segmento de topo do mercado, The White Company estabeleceu uma presença sólida ao enfatizar o luxo e as vendas diretas ao consumidor. Em conjunto, estes operadores ilustram as diversas formas como as marcas podem ter sucesso num panorama competitivo. A dinâmica competitiva é cada vez mais moldada pela resiliência da cadeia de abastecimento e pelo aprovisionamento sustentável, à medida que os consumidores exigem práticas de fabrico éticas e ambientalmente responsáveis.

As complexidades aduaneiras pós-Brexit estão a proporcionar vantagem aos operadores nacionais e aos importadores experientes com robusta infraestrutura logística e de conformidade. Estas alterações criam barreiras para os novos participantes internacionais de menor dimensão que carecem de proficiência em documentação e experiência aduaneira. Os esforços estratégicos em toda a indústria centram-se na integração vertical, com a Dunelm a avançar para o fabrico de tratamentos de janelas por medida. Esta mudança visa capturar encomendas personalizadas de margem mais elevada e reduzir a dependência de fornecedores externos. Como resultado, as empresas estão melhor posicionadas para controlar a qualidade, os custos e a experiência do cliente.

A tecnologia está a transformar rapidamente o setor através de inovações como a pesquisa com inteligência artificial, ferramentas de realidade aumentada e sistemas de inventário inteligentes. Estas soluções enriquecem o percurso do cliente e melhoram a eficiência operacional, aumentando as taxas de conversão e reduzindo as necessidades de capital de trabalho. As iniciativas de economia circular estão a ganhar tração, com a Dunelm e o Exército da Salvação a pilotar programas de devolução de têxteis. Estes programas não só promovem soluções sustentáveis no fim de vida como também reforçam a fidelização dos clientes através da responsabilidade ambiental. A próxima legislação de Responsabilidade Alargada do Produtor (RAP) deverá beneficiar as empresas de maior dimensão com logística inversa madura, enquanto o aumento dos custos de conformidade poderá desafiar os concorrentes menores com menos recursos.

Líderes do Setor de Roupa de Cama e Banho do Reino Unido

Dunelm Group plc

John Lewis Partnership plc

Marks & Spencer Group plc

IKEA Ltd (UK)

The White Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Pottery Barn, uma marca americana de artigos para o lar, lançou-se no Reino Unido. A estreia inclui um sítio web dedicado que oferece mobiliário, roupa de cama e acessórios. A marca tem como alvo os consumidores orientados para o estilo, com coleções selecionadas. Marca um passo fundamental na estratégia de expansão global da Williams-Sonoma.

- Julho de 2024: A Dunelm e o Exército da Salvação lançaram um projeto-piloto de devolução de têxteis para o lar através da ACT UK, testando iniciativas de economia circular que poderão remodelar a gestão do fim de vida no setor. Este programa responde à legislação de Responsabilidade Alargada do Produtor (RAP) prevista, criando simultaneamente oportunidades de envolvimento dos clientes em torno do posicionamento de sustentabilidade.

- Outubro de 2024: O Banco de Inglaterra manteve as taxas de juro elevadas em 4,75%, afetando os custos de financiamento ao consumidor para compras discricionárias, incluindo roupa de cama e têxteis de banho premium, enquanto apoiava a estabilidade cambial para os fornecedores dependentes de importações.

- Maio de 2024: A empresa conjunta Project Reclaim, entre o Exército da Salvação e o Project Plan B, iniciou operações em Kettering, Northamptonshire, processando têxteis de poliéster em grânulos para a produção de novo fio. A instalação prevê reciclar 2.500 toneladas no primeiro ano, duplicando a capacidade em 2025, enquanto colabora com os principais retalhistas do Reino Unido, incluindo a John Lewis.

Âmbito do Relatório do Mercado de Roupa de Cama e Banho do Reino Unido

O Mercado de Roupa de Cama e Banho do Reino Unido é um dos setores de Roupa de Cama e Banho de mais rápido crescimento, uma vez que as empresas e os particulares preferem produtos de roupa de cama e banho naturalmente sustentáveis e de luxo, para os quais o Reino Unido é um dos maiores mercados. O relatório abrange uma análise completa do enquadramento do Mercado de Roupa de Cama e Banho do Reino Unido, que inclui uma avaliação da economia, uma visão geral do mercado, a estimativa da dimensão do mercado para os segmentos-chave, as tendências emergentes no mercado, a dinâmica do mercado e os principais perfis de empresas. O Mercado de Roupa de Cama e Banho do Reino Unido é Segmentado por Tipo (Roupa de Cama (Lençóis, Fronha, Capa de Edredão e Outra Roupa de Cama), Roupa de Banho (Toalhas, Roupões de Banho e Outra Roupa de Banho)), Canal de Distribuição (Hipermercados/Supermercados, Lojas Especializadas, Comércio Eletrónico e Outros Canais de Distribuição), Utilizadores Finais (Residencial e Comercial). O relatório oferece a dimensão do mercado e previsões em valor (USD) para todos os segmentos acima referidos.

| Roupa de Cama |

| Roupa de Banho |

| Residencial |

| Comercial |

| Hipermercados e Supermercados |

| Lojas Especializadas |

| Comércio Eletrónico |

| Outros Canais de Distribuição |

| Inglaterra |

| Escócia |

| País de Gales |

| Irlanda do Norte |

| Por Tipo | Roupa de Cama |

| Roupa de Banho | |

| Por Utilizadores Finais | Residencial |

| Comercial | |

| Por Canal de Distribuição | Hipermercados e Supermercados |

| Lojas Especializadas | |

| Comércio Eletrónico | |

| Outros Canais de Distribuição | |

| Por Geografia | Inglaterra |

| Escócia | |

| País de Gales | |

| Irlanda do Norte |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de roupa de cama e banho do Reino Unido em 2026?

Totaliza USD 5,8 mil milhões e espera-se que atinja USD 7,96 mil milhões até 2031, crescendo a um CAGR de 6,56%.

Qual categoria de produto lidera as vendas?

A roupa de cama representa 62,65% da receita de 2025, dominando devido aos frequentes ciclos de substituição e à premiumização.

Qual canal está a expandir-se mais rapidamente?

O comércio eletrónico está a avançar a um CAGR de 10,15%, à medida que os consumidores adotam a conveniência digital e sortimentos mais alargados.

Por que razão a Escócia é vista como um polo de crescimento?

A recuperação do turismo e os novos projetos hoteleiros impulsionam a procura regional, elevando o CAGR previsto para a Escócia a 6,05%.

Página atualizada pela última vez em: