Tamanho e Participação do Mercado de Cozinhas Modulares da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

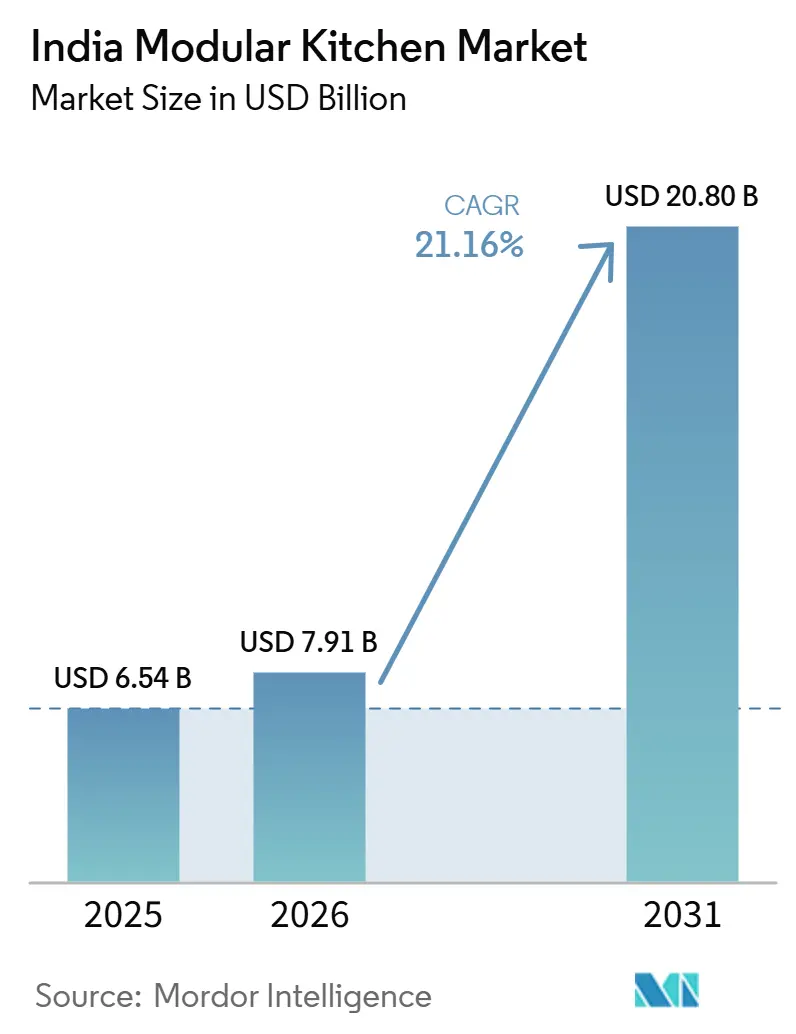

| Tamanho do mercado no ano base (2025) | 6.54 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.16% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cozinhas Modulares da Índia por Mordor Intelligence

O tamanho do mercado de cozinhas modulares da Índia deve crescer de 6,54 bilhões de USD em 2025 para 7,91 bilhões de USD em 2026 e está previsto para atingir 20,80 bilhões de USD até 2030, a um CAGR de 21,16% no período de 2026 a 2031. A urbanização está comprimindo os espaços habitacionais e impulsionando os domicílios em direção a soluções modulares que otimizam cada metro quadrado, mantendo o apelo visual. A conformidade também é relevante no mercado de cozinhas modulares da Índia, à medida que a certificação de unidades de armazenamento do BIS sob a norma IS 17634:2022 avança para plena aplicação em 2026, promovendo a garantia de qualidade e direcionando as aquisições para fornecedores certificados. As experiências omnicanal e os configuradores digitais estão comprimindo os ciclos de decisão e ampliando o acesso nas cidades de Nível 2 e Nível 3, impulsionando a penetração liderada por marcas no mercado de cozinhas modulares da Índia além dos principais centros metropolitanos tradicionais.

Principais Conclusões do Relatório

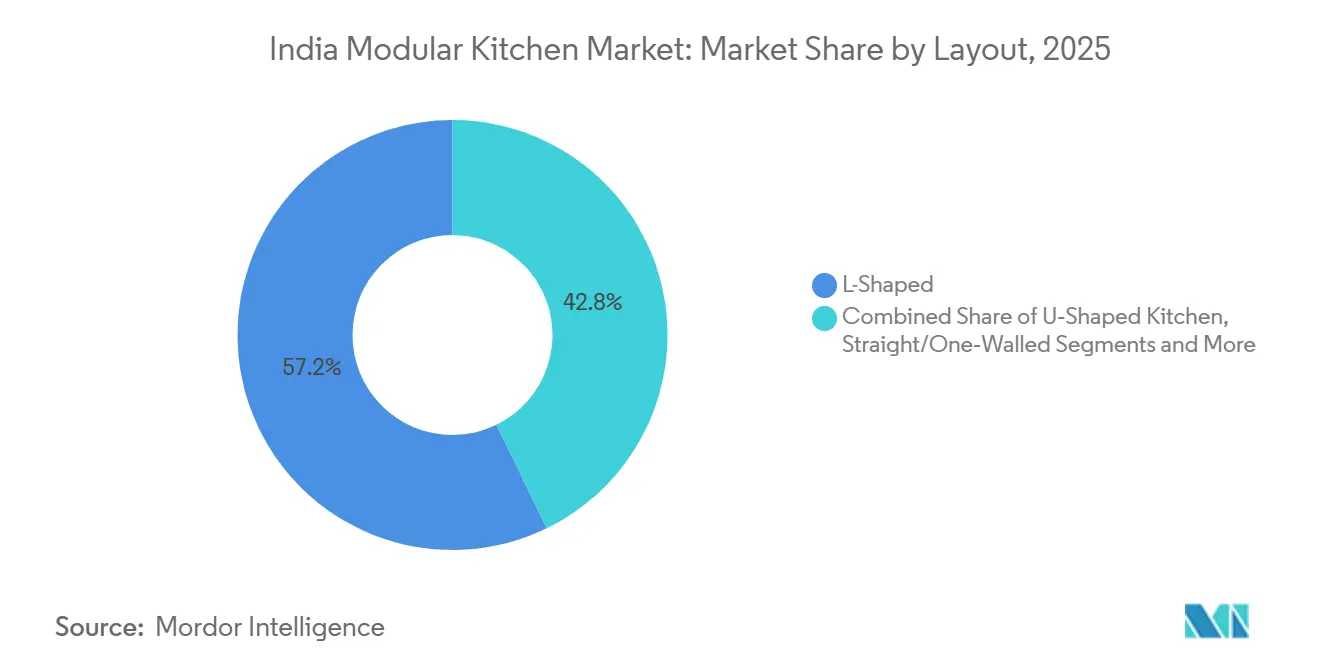

- Por design, os layouts em formato L lideraram com 57,23% de participação na receita em 2025, enquanto as configurações paralelas ou em corredor estão posicionadas para expandir a um CAGR de 24,12% até 2031.

- Por estrutura, o segmento não organizado deteve 68% de participação em 2025, enquanto o segmento organizado deve crescer a um CAGR de 23,31% até 2031, à medida que a certificação BIS restringe as aquisições.

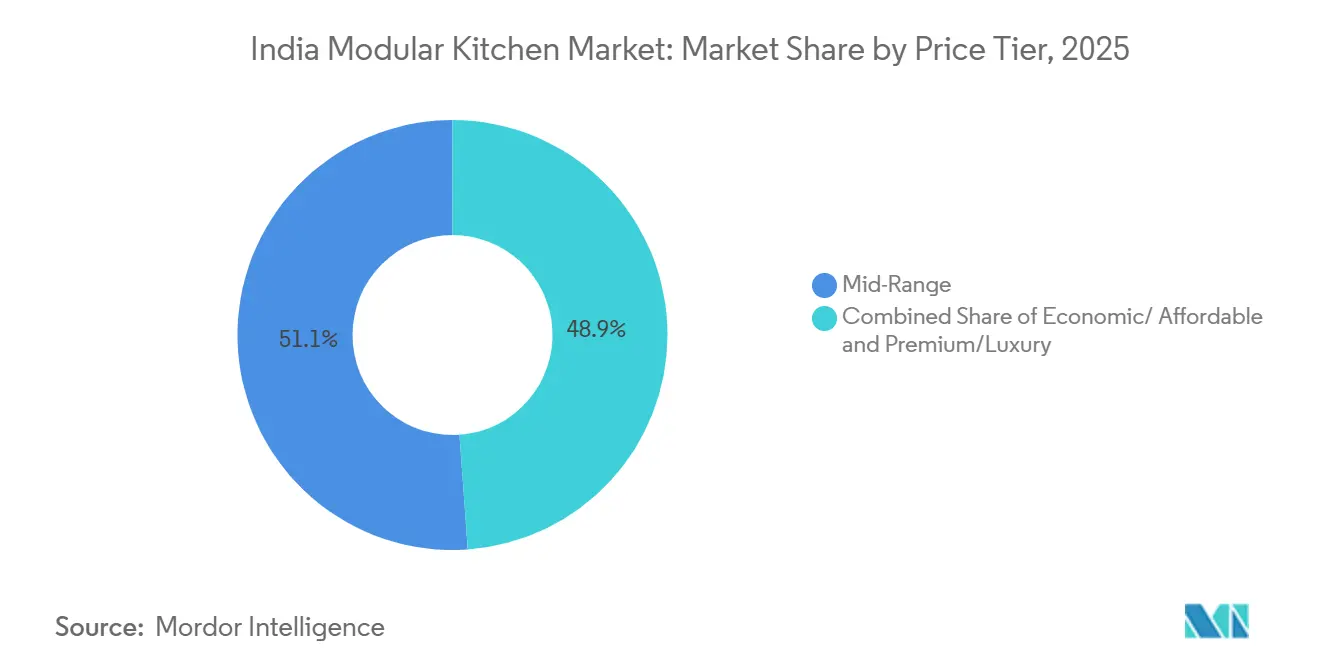

- Por faixa de preço, o segmento intermediário representou 51,13% da participação de mercado em 2025, enquanto o segmento premium registrou o CAGR mais rápido, de 23,34%, até 2031.

- Por usuário final, os compradores residenciais detiveram 78,23% de participação em 2025, com a demanda residencial projetada para crescer a um CAGR de 21,80% até 2031.

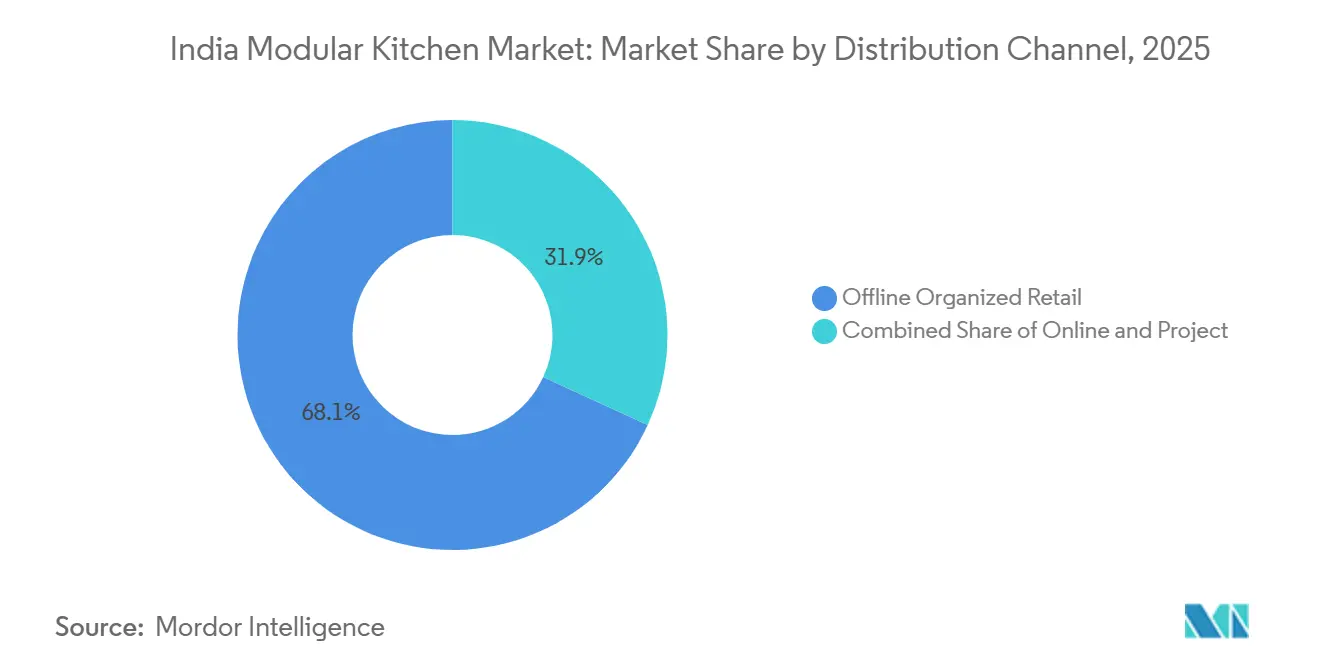

- Por canal de distribuição, o varejo organizado offline capturou 68,12% de participação em 2025, e as plataformas online têm previsão de registrar um CAGR de 22,33% até 2031.

- Por região, o Norte da Índia liderou com 31,23% de participação em 2025, enquanto o Leste da Índia deve avançar a um CAGR de 22,41% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Cozinhas Modulares da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Entrega de Apartamentos e Reformas Residenciais Urbanas Catalisando a Adoção de Cozinhas Completas nas Cidades de Nível 1 e 2 | +4.8% | Norte e Oeste, incluindo Delhi NCR, Mumbai, Pune, com expansão para metrópoles do Sul | Médio prazo (2 a 4 anos) |

| Marcas Organizadas e Expansão Omnicanal para Nível 2/3 Melhorando o Acesso e a Padronização | +3.9% | Leste e Nordeste, além de clusters de Nível 2 e Nível 3 em todo o país | Médio prazo (2 a 4 anos) |

| Reformas Residenciais e Premiumização Elevando as Taxas de Adoção de Cozinhas Modulares | +3.2% | Centros metropolitanos e subúrbios afluentes | Curto prazo (≤ 2 anos) |

| Eletrodomésticos Embutidos Integrados e Recursos Inteligentes que Exigem Ecossistemas de Armários Modulares | +4.5% | Centros urbanos com maior adoção de eletrodomésticos conectados | Longo prazo (≥ 4 anos) |

| Pacotes de Construtores e Incorporadoras com Cozinhas Modulares no Canal de Projetos Melhorando as Taxas de Instalação Base | +2.8% | Geografias do PMAY-U e periferias metropolitanas, expandindo para cidades de Nível 2 | Médio prazo (2 a 4 anos) |

| Localização de Componentes e Montagens para Reduzir Riscos de Importação e Diminuir Prazos de Entrega | +2.1% | Nacional, com hubs em Gujarat, Maharashtra, Madhya Pradesh | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Entrega de Apartamentos e Reformas Residenciais Urbanas Catalisando a Adoção de Cozinhas Completas nas Cidades de Nível 1 e 2

O pacote de construtores mudou o ritmo das decisões de compra no mercado de cozinhas modulares da Índia, pois a participação do canal de projetos subiu para 35% dos volumes organizados em 2026, ante 24% no ano anterior. Os construtores passaram a tratar as cozinhas completas como um diferencial de vendas que reduz problemas de serviço pós-ocupação e garante qualidade de acabamento consistente nos novos apartamentos. As marcas organizadas alinharam as janelas de instalação aos cronogramas de entrega, com obras de sete dias tornando-se uma promessa proeminente nas metrópoles e nas maiores cidades de Nível 2. Os requisitos do PMAY-U 2.0 para cozinhas funcionais em unidades de Habitação Acessível em Parceria estão moldando padrões em projetos subsidiados e incentivando especificações padronizadas que se alinham com designs modulares. À medida que a demanda de Nível 2 cresce, o mercado de cozinhas modulares da Índia se beneficia da entrada antecipada de showrooms, redes de instalação estruturadas e incorporadoras que agora integram cozinhas de marcas em apartamentos modelo para acelerar as reservas.

Marcas Organizadas e Expansão Omnicanal para Nível 2 e 3 Melhorando o Acesso e a Padronização

Nas cidades menores, a densidade de showrooms e as ferramentas de design omnicanal tornaram-se os principais habilitadores de alcance e conversão para o mercado de cozinhas modulares da Índia. A Godrej Interio tem direcionado a demanda de Nível 2 e Nível 3 por meio de galerias de cozinhas expandidas e investimentos em revendedores que fortalecem a disponibilidade local e o suporte pós-venda. O canal online da IKEA India contribui com uma parcela crescente das vendas e demonstra como os configuradores 3D e as consultas remotas reduzem o atrito na decisão antes de uma visita à loja. A certificação BIS para unidades de armazenamento sob a norma IS 17634:2022 está avançando para uma aplicação mais rigorosa, e a conformidade é cada vez mais um critério de seleção para aquisições governamentais e compradores de varejo preocupados com qualidade. Em conjunto, essas mudanças estão elevando a previsibilidade de qualidade e serviço no mercado de cozinhas modulares da Índia e reduzindo a lacuna de risco percebida em relação às alternativas não organizadas.

Reformas Residenciais e Premiumização Elevando as Taxas de Adoção de Cozinhas Modulares

Os ciclos de reforma em apartamentos de 7 a 10 anos de idade são agora um fator-chave de crescimento no mercado de cozinhas modulares da Índia, pois os proprietários substituem a marcenaria executada no local para obter consistência de acabamento, garantias e instalação mais rápida. Os segmentos premium estão superando o desempenho geral, apoiados pela demanda por eletrodomésticos integrados, ferragens de movimento suave e acabamentos de superfície que se alinham com a vida em planta aberta. O segmento premium está registrando uma trajetória de crescimento de 23,34% até 2031, acima da taxa geral do mercado, refletindo aspirações crescentes nas grandes cidades. Pacotes de planejamento e montagem de nível básico de grandes varejistas, com preços a partir de INR 9.999 (USD 120,5), ajudam os compradores de primeira viagem a cruzar o limiar e a construir confiança nas soluções modulares. A localização de ferragens e o fornecimento de componentes pelas principais marcas estão reduzindo os prazos de entrega e a exposição cambial, melhorando assim a disponibilidade de estoque de acabamentos e acessórios premium nos mercados urbanos.

Eletrodomésticos Embutidos Integrados e Recursos Inteligentes que Exigem Ecossistemas de Armários Modulares

A adoção de eletrodomésticos conectados está influenciando as profundidades das unidades de base, as folgas de serviço e os caminhos de ventilação, o que fortalece o argumento para armários modulares padronizados no mercado de cozinhas modulares da Índia. Os compradores esperam integração perfeita de eletrodomésticos, mecanismos de fechamento suave e passagens de cabos embutidas que exigem recortes precisos e tolerâncias previsíveis. As marcas organizadas fazem parceria com fabricantes de eletrodomésticos mais cedo no processo de design para testar encaixe, fluxo de ar e desempenho acústico, de modo que os instaladores possam entregar os perfis de ruído e calor prometidos nas cozinhas acabadas. Os portfólios de ferragens estão evoluindo em paralelo, com dobradiças e trilhos fabricados localmente projetados para uso frequente e operação silenciosa, o que aumenta a qualidade percebida na interação cotidiana. Essas tendências de integração e ferragens reforçam a natureza de plataforma do mercado de cozinhas modulares da Índia, onde armários, eletrodomésticos e acessórios devem interoperar de forma confiável ao longo de vidas úteis de vários anos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial em comparação com a marcenaria executada no local em um mercado sensível a preços | -4.2% | Pan-Índia, agudo nas cidades de Nível 2 e Nível 3 | Médio prazo (2 a 4 anos) |

| Setor fragmentado e não organizado e inconsistências de serviço | -3.6% | Cidades de Nível 2 e Nível 3, periferias rurais | Médio prazo (2 a 4 anos) |

| Escassez de designers e instaladores qualificados afetando prazos e qualidade | -2.1% | Nacional, mais agudo em clusters emergentes | Curto prazo (≤ 2 anos) |

| Volatilidade no fornecimento de ferragens e superfícies e exposição cambial inflacionando os custos da lista de materiais | -1.9% | Marcas expostas a importações, empresas com localização tardia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial em Comparação com a Marcenaria Executada no Local em um Mercado Sensível a Preços

A acessibilidade continua sendo uma fricção central no mercado de cozinhas modulares da Índia, onde as soluções organizadas frequentemente custam mais do que a marcenaria executada no local, especialmente em cidades com custos de mão de obra mais baixos. As marcas introduziram linhas de entrada padronizadas que comprimem os preços iniciais para módulos básicos em formato L, a fim de melhorar o acesso para compradores de primeira viagem. O acesso a financiamento fora das áreas metropolitanas permanece limitado em comparação com as grandes cidades, ampliando a barreira à adoção em áreas onde a flexibilidade de fluxo de caixa é mais importante. Os baixos custos de conformidade do setor não organizado permitem preços informais que subcotam as opções certificadas pelo BIS e sustentam a participação nos segmentos sensíveis ao orçamento. À medida que a conformidade e a educação do consumidor melhoram, as ofertas lideradas por marcas que combinam garantias, cronogramas de instalação previsíveis e financiamento estão melhor posicionadas para fechar a lacuna no mercado de cozinhas modulares da Índia.

Setor Não Organizado Fragmentado e Inconsistências de Serviço

Uma grande base não organizada continua a atender a maioria das instalações e compete por meio de personalização, proximidade e arranjos de pagamento flexíveis que os players organizados nem sempre conseguem igualar nas cidades menores. A previsibilidade do serviço continua sendo um desafio porque as redes informais têm menos probabilidade de oferecer garantias de longa duração ou suporte pós-venda consistente. As marcas organizadas estão respondendo com garantias de gabinetes e ferragens de 10 a 25 anos, a fim de sinalizar confiabilidade de longo prazo para compradores avessos ao risco. A certificação BIS sob a norma IS 17634:2022 está elevando o padrão de conformidade para fornecedores e instaladores, provavelmente consolidando as aquisições em direção a marcas certificadas nos próximos dois a quatro anos. À medida que a aplicação melhora, o mercado de cozinhas modulares da Índia verá qualidade mais consistente, ciclos de substituição mais rápidos e responsabilidade de serviço mais clara ancorada por redes respaldadas por marcas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Design: Layouts Paralelos Superam os Tradicionais Formatos L em Unidades Urbanas Compactas

Os designs em formato L representaram 57,23% das instalações em 2025, enquanto os formatos Paralelos ou em Corredor devem registrar um CAGR de 24,12% até 2031, à medida que as residências compactas priorizam a eficiência de corredor. Esse padrão reflete áreas úteis menores e a necessidade de evitar cantos mortos, o que incentiva percursos retos e triângulos de trabalho equilibrados no mercado de cozinhas modulares da Índia. As marcas estão expandindo conjuntos de módulos prontos para layout paralelo que se encaixam em paredes de 2,4 a 3 metros e integram dutos de coifa e gavetas profundas para itens básicos. Os configuradores digitais agora mostram aos compradores como um layout em corredor pode preservar a folga de passagem e o armazenamento em uma única visualização, acelerando as decisões para compradores de primeira viagem. A implementação do PMAY-U 2.0 codificou as comodidades básicas de cozinha em habitações acessíveis, o que favorece pegadas de módulos previsíveis que funcionam em milhares de unidades.

O mercado de cozinhas modulares da Índia também se beneficia de preços escalonados, permitindo que residências menores adotem opções retas e paralelas sem os atrasos associados à personalização. Os grandes varejistas oferecem kits paralelos a partir de INR 2 lakh (USD 2.400), incluindo instalação, proporcionando um ponto de partida atraente para compradores que desejam garantias e entregas rápidas. À medida que os apartamentos otimizados para espaço se expandem para os centros de Nível 2, a demanda por formatos paralelos e retos no mercado de cozinhas modulares da Índia continuará a superar os designs tradicionais em formato L, mesmo que estes mantenham uma participação dominante hoje. O pacote de projetos em novas torres aumenta ainda mais a presença de layouts padronizados que as equipes de instalação podem concluir em uma semana.

Por Estrutura: Mandatos BIS Impulsionam o Segmento Organizado Além dos Concorrentes Não Organizados

Os carpinteiros não organizados retiveram 68% de participação nas instalações em 2025, mas o segmento organizado está no caminho para um crescimento de 23,31%, à medida que produtos certificados e garantias se tornam filtros de seleção. Essa transição é central para o mercado de cozinhas modulares da Índia porque os requisitos de certificação BIS sob a norma IS 17634:2022 agora moldam as escolhas de aquisição em projetos governamentais e no varejo orientado à qualidade. Os players organizados estão usando design omnicanal, acabamentos selecionados e prazos garantidos para ganhar participação em cidades onde oficinas não licenciadas anteriormente dominavam. Essa mudança de mix apoia maior consistência de serviço no mercado de cozinhas modulares da Índia e tende a reduzir retrabalhos, pois os instaladores certificados seguem protocolos de instalação padronizados.

As marcas com academias próprias ou parceiras para instaladores estão construindo uma vantagem de execução e estão posicionadas para liderar a penetração organizada nos canais de projetos. Os configuradores digitais e a pré-montagem em fábrica reduzem as taxas de erro no local e mantêm as instalações dentro de sete dias, o que aumenta a confiança entre incorporadoras e compradores de varejo. À medida que a aplicação do BIS se expande, o mercado de cozinhas modulares da Índia direcionará uma parcela maior dos gastos para módulos certificados e fornecedores de ferragens licenciados que possam documentar a conformidade. O grupo organizado, portanto, expandirá sua contribuição para o mercado de cozinhas modulares da Índia mais rapidamente do que seus pares não organizados, especialmente nas cidades onde o pacote de projetos está crescendo.

Por Faixa de Preço: Segmentos Premium Superam o Intermediário Apesar das Pressões de Acessibilidade

As cozinhas de faixa intermediária detiveram 51,13% de participação em 2025, apoiadas pelo equilíbrio de valor, durabilidade de acabamento e cobertura de garantia, enquanto o segmento Premium deve crescer a 23,34% até 2031. Os compradores premium priorizam eletrodomésticos integrados, ferragens de movimento silencioso e garantias mais longas, o que recompensa as marcas organizadas com valores médios de pedido mais altos. Os varejistas estão reduzindo as barreiras de adoção ao oferecer planejamento e montagem em pacote com preços abaixo de ₹9.999 (USD 120,5), introduzindo a qualidade modular para compradores de primeira viagem. À medida que os acabamentos aspiracionais e os designs sem puxadores ganham força, o mercado de cozinhas modulares da Índia verá níveis de especificação mais elevados nas metrópoles e nos subúrbios de alto padrão.

As ofertas de nível básico servem como pontos de entrada, com módulos padronizados em formato L posicionados a INR 1,25 lakh (USD 1,5 mil), o que é atraente para domicílios que valorizam velocidade, previsibilidade e garantias. A localização em componentes de ferragens e superfícies está melhorando a disponibilidade de recursos dentro das faixas de preço intermediárias e reduzindo o risco cambial para os fornecedores. O desempenho superior do segmento Premium deve continuar à medida que o design integrado e os layouts de planta aberta elevam o papel da cozinha na vida doméstica no mercado de cozinhas modulares da Índia.

Por Usuário Final: Reformas Residenciais Elevam as Taxas de Adoção Além das Instalações em Novas Construções

Os compradores residenciais detiveram 78,23% de participação em 2025, e a demanda residencial deve expandir a um CAGR de 21,80% até 2031, à medida que os ciclos de reforma substituem a marcenaria envelhecida em residências de 7 a 10 anos. Os clientes de retrofit valorizam cada vez mais a instalação rápida, a cobertura de garantia e os eletrodomésticos integrados, que se alinham com os pontos fortes do canal organizado. As jornadas de design digitais e as consultas omnicanal incentivam uma conversão mais rápida para proprietários que já experimentaram problemas de serviço com armários executados no local anteriormente. Essa dinâmica melhora a participação liderada por marcas no mercado de cozinhas modulares da Índia, permitindo que os fornecedores organizados gerenciem levantamentos, personalizações e instalações sob um único SLA.

A demanda comercial, liderada por hospitalidade, ambientes de trabalho e cozinhas em nuvem, também está crescendo à medida que os módulos padronizados melhoram a higiene e a velocidade de serviço. Os canais B2B ajudam a escalar e fornecem especificações repetíveis que os instaladores podem entregar rapidamente em nível de portfólio. A integração vertical e a pré-montagem em fábrica comprimem ainda mais os prazos de campo e reduzem a complexidade tanto para compradores Residenciais quanto Comerciais no mercado de cozinhas modulares da Índia. À medida que essas vantagens operacionais se acumulam, o segmento Residencial continuará a representar a maioria do mercado de cozinhas modulares da Índia ao longo da previsão.

Por Canal de Distribuição: Configuradores Online Perturbam a Dominância dos Showrooms do Varejo Offline

O Varejo Organizado Offline capturou 68,12% de participação em 2025 e permanece a principal rota para compras de alto envolvimento que se beneficiam da validação tátil de acabamentos e mecanismos. As Plataformas Online estão crescendo a um CAGR de 22,33%, pois os configuradores traduzem plantas baixas em opções que os compradores podem comparar rapidamente e depois concluir por meio de consultas remotas. Os canais de projetos aceleraram porque os incorporadores usam cozinhas modulares em pacote para diferenciar apartamentos e reduzir o atrito na entrega. Essas mudanças reforçam uma jornada do cliente omnicanal no mercado de cozinhas modulares da Índia, onde a descoberta e o design podem ocorrer online enquanto a instalação e o serviço são coordenados localmente.

Os investimentos em showrooms continuam à medida que as marcas buscam hubs de design onde medidas, acabamentos e combinações de eletrodomésticos são finalizados antes da produção. As redes de revendedores estão se expandindo para os centros de Nível 2 e Nível 3 para antecipar os concorrentes não organizados e melhorar a cobertura de serviço para entregas de projetos. À medida que a aplicação do BIS se expande, as rotas organizadas capturarão mais gastos no mercado de cozinhas modulares da Índia porque a conformidade se torna um critério de habilitação tanto nas aquisições públicas quanto nas privadas.

Análise Geográfica

O Norte da Índia deteve 31,23% de participação em 2025, apoiado por maiores concentrações de apartamentos premium e domicílios com dupla renda que valorizam eletrodomésticos integrados e garantias longas. O PMAY-U 2.0 reforçou os padrões de cozinha padronizados nos projetos acessíveis do Norte e influenciou as normas de especificação que favorecem os designs modulares. O Leste da Índia deve avançar a um CAGR de 22,41%, à medida que a densidade de showrooms aumenta nas capitais estaduais de Nível 2 e o pacote de projetos acelera nos corredores urbanos em crescimento. Esses padrões sinalizam a expansão da presença do mercado de cozinhas modulares da Índia além das metrópoles tradicionais e apoiam uma penetração mais profunda de marcas nas cidades emergentes.

O impulso do Oeste da Índia está ancorado em Mumbai e Pune, onde as entregas de arranha-céus e os ciclos de reforma geram demanda constante por reformas modulares. Os construtores no Oeste também estão usando cozinhas completas para diferenciar o estoque, o que apoia ainda mais a participação organizada no mercado de cozinhas modulares da Índia. O Sul da Índia mantém uma liderança em domicílios favoráveis à tecnologia e mostra uma adoção mais rápida de eletrodomésticos integrados que exigem profundidades de armário padrão e design de ventilação sólido. Em conjunto, essas regiões refletem pontos de partida variados, mas uma inclinação comum em direção a soluções modulares certificadas e respaldadas por garantias.

O Nordeste da Índia é uma base menor hoje, mas está registrando ganhos compostos constantes à medida que showrooms e instaladores treinados entram em Guwahati e clusters próximos. Os prazos de aplicação da certificação BIS para unidades de armazenamento são mais fortes nas principais metrópoles. Eles estão se expandindo para fora, criando um caminho escalonado, porém consistente, para a consolidação organizada no mercado de cozinhas modulares da Índia. A expansão de revendedores no Oeste e no Centro da Índia mostra como as marcas de mercado intermediário garantem a distribuição antes que os players premium aprofundem sua presença, sustentando assim a base de canal necessária para o crescimento do pacote de projetos.

Cenário Competitivo

O mercado de cozinhas modulares da Índia permanece fragmentado, pois a conformidade e o pacote de projetos elevam as barreiras de entrada. As marcas tradicionais de móveis e residências aproveitam a fabricação própria e lojas em todo o país para escalar as instalações, enquanto as plataformas digitais competem com software de design, consultas remotas e velocidade de decisão. As parcerias com incorporadoras emergiram como uma rota prioritária que oferece previsibilidade de volume e responsabilidade em ponto único, o que melhora a economia pós-venda para as marcas. Essas estratégias se alinham com as expectativas crescentes de instalações em sete dias e serviço respaldado por garantia que marcam a proposta organizada no mercado de cozinhas modulares da Índia.

A conformidade é um catalisador, pois a certificação BIS para unidades de armazenamento sob a norma IS 17634:2022 está restringindo a elegibilidade para aquisições governamentais e impulsionando opções certificadas para o varejo convencional. A localização intensifica essa consolidação à medida que novas instalações expandem a capacidade doméstica para trilhos, dobradiças e gavetas, o que reduz os prazos de entrega e a sensibilidade cambial. A planta de Indore da Hettich, parte de um plano de investimento mais amplo na Índia, exemplifica essa mudança e adiciona profundidade de ferragens para marcas modulares que se comprometem com cronogramas de instalação semanais. Os segmentos premium também se beneficiam do alinhamento entre eletrodomésticos e armários, o que diferencia os players organizados que co-projetam com fabricantes de eletrodomésticos no início do ciclo do projeto.

Os investimentos em treinamento de instaladores são agora uma competência central que impulsiona as marcas organizadas à frente em taxas de erro e repetibilidade em escala. A pré-montagem em fábrica reduz a complexidade no campo e apoia entregas mais rápidas, aumentando as indicações e elevando os Índices de Promotores Líquidos no mercado de cozinhas modulares da Índia. Os aportes de capital em marcas de mercado intermediário estão acelerando a expansão de showrooms nos mercados de Nível 2 e Nível 3 e visam capturar vantagens de pioneirismo antes que os incumbentes premium expandam suas redes de revendedores. Esse mix em evolução entre fabricação, canais e desenvolvimento de capacidades define a concorrência de curto prazo e sublinha como o setor de cozinhas modulares da Índia está amadurecendo em um ecossistema mais padronizado e centrado em serviços.

Líderes do Setor de Cozinhas Modulares da Índia

Godrej Interio

Sleek (Asian Paints)

Livspace

HomeLane

IKEA India

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Hettich India inaugurou uma nova planta de fabricação automatizada na Área Industrial de Pithampur, em Indore, dedicada a trilhos de gaveta de montagem inferior, adicionando capacidade local significativa como parte de um programa mais amplo de INR 2.000 crore, com o investimento no local de Indore em INR 700 crore. Essa expansão fortalece o fornecimento doméstico de ferragens de movimento premium usadas em cozinhas modulares.

- Fevereiro de 2026: A Würfel tornou-se a primeira marca indiana de cozinhas modulares a ganhar o prestigioso Prêmio Good Design 2025 por sua Série de Cozinhas Katha, e anunciou a participação como o primeiro fabricante de equipamentos originais de cozinha indiano na EuroCucina (parte do Salone del Mobile) em abril de 2026, elevando as credenciais de design da Índia no cenário global e sinalizando ambições de premiumização por meio de artesanato europeu e garantias vitalícias.

- Setembro de 2025: A CARYSIL Limited anunciou uma expansão de INR 25 crore em sua instalação de Bhavnagar para aumentar a capacidade de produção de eletrodomésticos de cozinha em 50.000 unidades anuais (elevando a capacidade total para 150.000 unidades), incluindo um novo edifício de fábrica e uma Planta Integrada de Processamento de Vidro financiada por meio de QIP e acumulações internas, com produção comercial prevista para o 1º trimestre do exercício fiscal 2026-27, a fim de fortalecer sua posição no mercado de eletrodomésticos domésticos.

Escopo do Relatório do Mercado de Cozinhas Modulares da Índia

Os designs de cozinhas modulares decompõem grandes sistemas em partes essenciais para atender a diversas necessidades dos clientes, replicando flexibilidade e agilidade no local de instalação. Esses layouts maximizam a eficiência e complementam elegantemente os sistemas de armazenamento, utilizando cada canto e recanto da área em questão. O estudo descreve brevemente o mercado de cozinhas modulares da Índia e inclui detalhes sobre o tamanho do mercado de cozinhas modulares, o investimento dos fabricantes e as inovações tecnológicas em cozinhas modulares. O mercado de cozinhas modulares da Índia é segmentado por produto, por usuário final e por canal de distribuição. Por produto, o mercado é segmentado em armários de chão e armários de parede, armários de armazenamento altos e outros. Por usuário final, o mercado é segmentado em residencial e comercial. Por canal de distribuição, o mercado é segmentado em offline, que é ainda segmentado em empreiteiros, construtores e outros, e em online. O relatório também abrange os tamanhos e previsões de mercado para o mercado de cozinhas modulares da Índia em valor (USD) para todos os segmentos acima.

| Cozinha em Formato L |

| Cozinha em Formato U |

| Cozinha Reta/Uma Parede |

| Cozinha em Formato Paralelo |

| Organizado |

| Não Organizado |

| Econômico/Acessível |

| Faixa Intermediária |

| Premium/Luxo |

| Residencial |

| Comercial |

| Varejo | Offline |

| Projetos |

| Norte |

| Oeste |

| Leste |

| Sul |

| Por Design | Cozinha em Formato L | |

| Cozinha em Formato U | ||

| Cozinha Reta/Uma Parede | ||

| Cozinha em Formato Paralelo | ||

| Por Estrutura | Organizado | |

| Não Organizado | ||

| Por Faixa de Preço | Econômico/Acessível | |

| Faixa Intermediária | ||

| Premium/Luxo | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | Varejo | Offline |

| Projetos | ||

| Por Região | Norte | |

| Oeste | ||

| Leste | ||

| Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de cozinhas modulares da Índia até 2031?

Espera-se que o mercado cresça de 6,54 bilhões de USD em 2025 para 7,90 bilhões de USD em 2026 e atinja 20,8 bilhões de USD até 2031, a um CAGR de 21,16%.

Quais formatos de design estão liderando e crescendo mais rapidamente no mercado de cozinhas modulares da Índia?

Os layouts em formato L lideraram com 57,23% de participação em 2025, enquanto os formatos Paralelos ou em Corredor devem crescer a um CAGR de 24,12% até 2031.

Como a conformidade está afetando a concorrência no mercado de cozinhas modulares da Índia?

A certificação BIS para unidades de armazenamento sob a norma IS 17634:2022 está restringindo a elegibilidade para aquisições e acelerando a mudança em direção a marcas certificadas com qualidade padronizada e garantias.

Onde o crescimento geográfico é mais pronunciado para o mercado de cozinhas modulares da Índia?

O Leste da Índia apresenta a trajetória mais rápida com um CAGR projetado de 22,41% (2026-2031), enquanto o Norte da Índia liderou em participação com 31,23% em 2025.

O que está mudando nas rotas de mercado para o mercado de cozinhas modulares da Índia?

O canal de projetos expandiu para 31,88% dos volumes organizados em 2026, e as plataformas online estão crescendo à medida que os configuradores comprimem os ciclos de decisão, enquanto o varejo organizado offline permanece o principal ponto de contato.

Página atualizada pela última vez em: