Dimensão e Quota do Mercado de Embalagens de Papelão Ondulado na EMEA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

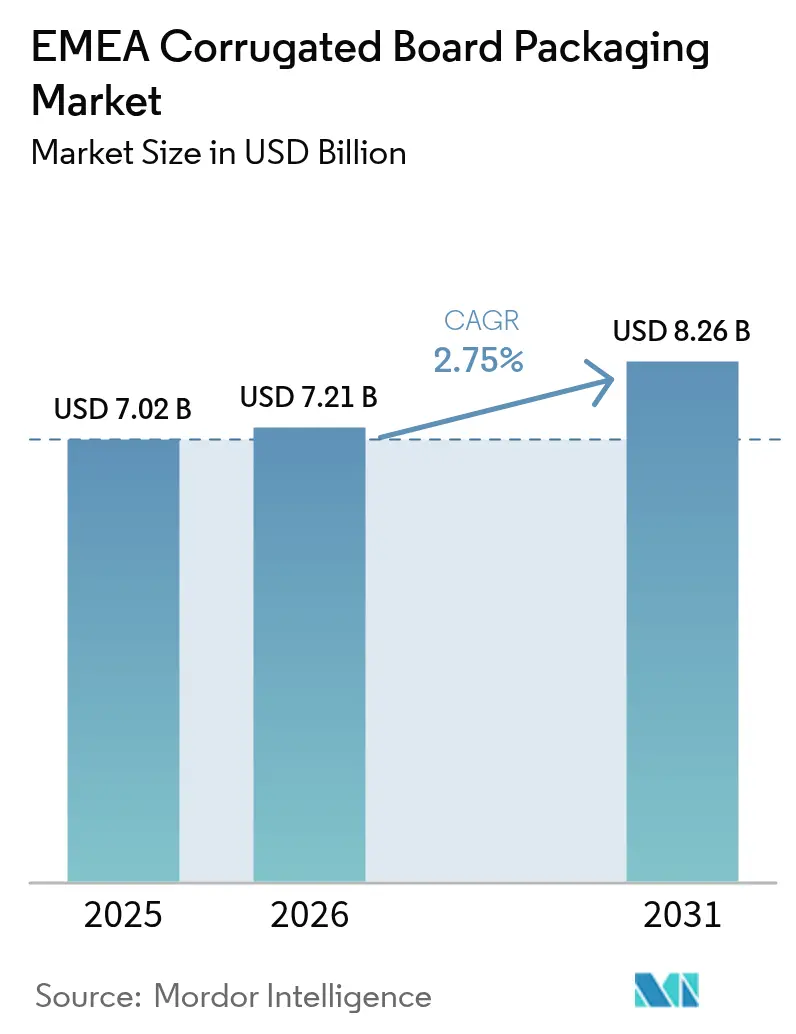

| Tamanho do mercado no ano base (2025) | 7.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.75% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papelão Ondulado na EMEA pela Mordor Intelligence

A dimensão do mercado de embalagens de papelão ondulado na EMEA em 2026 é estimada em 7,21 mil milhões de USD, crescendo a partir do valor de 2025 de 7,02 mil milhões de USD, com projeções para 2031 a indicar 8,26 mil milhões de USD, crescendo a uma CAGR de 2,75% no período 2026-2031. Esta expansão moderada reflete uma infraestrutura madura que está a ser atualizada para os fluxos de encomendas de comércio eletrónico, os mandatos de sustentabilidade da UE e as renovações de eficiência energética. A pressão regulatória crescente decorrente do Regulamento de Embalagens e Resíduos de Embalagens favorece os substratos à base de fibra, enquanto os preços voláteis da energia, do papelão ondulado usado (OCC) e do kraftliner restringem adições agressivas de capacidade. A consolidação, destacada pela aquisição de DS Smith pela International Paper por 9,9 mil milhões de USD, sustenta a reestruturação rumo a modelos verticalmente integrados de fábrica a caixa que defendem as margens num ambiente de custos inflacionário. O boom do retalho urbano em África e as agendas de diversificação do Médio Oriente acrescentam volume incremental, mas a Europa permanece a âncora da procura e o polo tecnológico para revestimentos, impressão digital e soluções de embalagem de tamanho certo baseadas em IA. O mercado de embalagens de papelão ondulado na EMEA está, assim, a equilibrar o controlo defensivo de custos com apostas de crescimento seletivo em nichos de rápida evolução ligados à sustentabilidade.

Principais Conclusões do Relatório

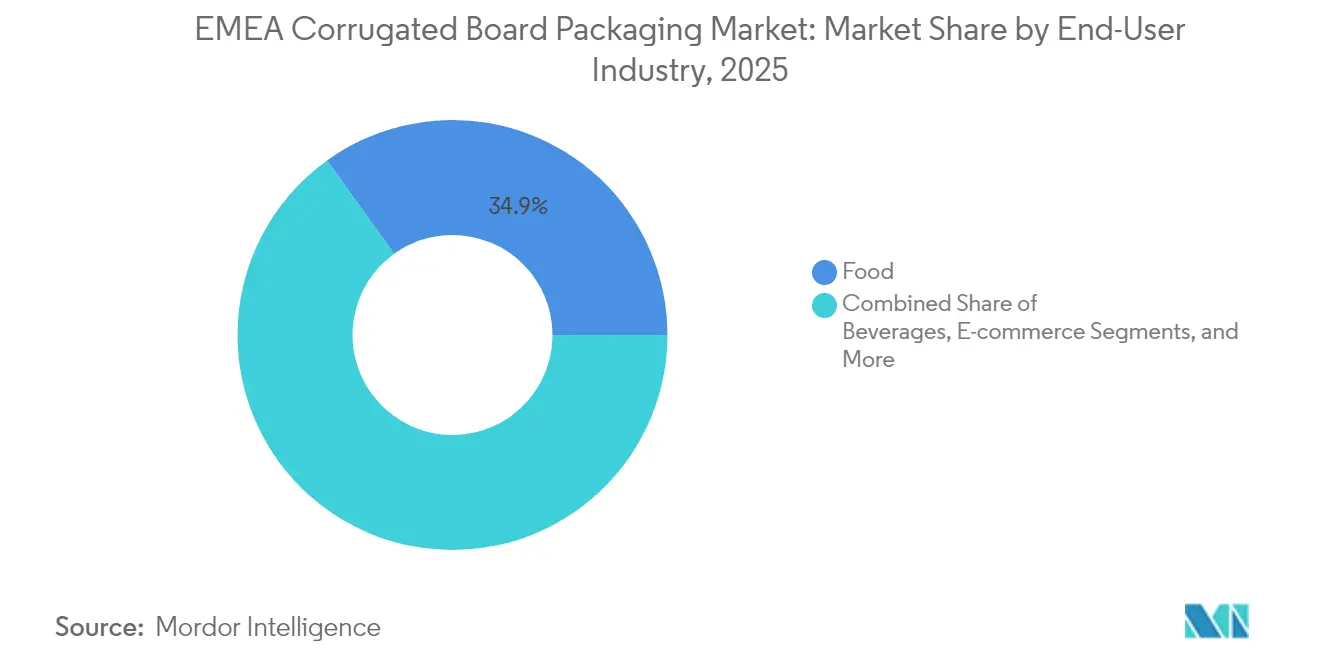

- Por setor de utilizador final, as embalagens alimentares lideraram com uma quota de receita de 34,92% em 2025, enquanto as aplicações de comércio eletrónico estão a avançar a uma CAGR de 4,12% até 2031.

- Por tipo de canelura, a Canelura C captou 31,95% da quota em 2025, enquanto as configurações de microcanelura F/N estão preparadas para expandir a uma CAGR de 3,82%.

- Por tipo de construção de cartão, a parede simples representou 38,87% das vendas em 2025; prevê-se que a parede tripla registe uma CAGR de 3,29% até 2031.

- Por tecnologia de impressão, a flexografia deteve uma quota de 28,02% em 2025, e a impressão digital está a registar a CAGR mais rápida, de 4,73%.

- Por geografia, a Europa comandou 81,78% da procura em 2025, mas a África regista a CAGR mais elevada, de 4,42%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Embalagens de Papelão Ondulado na EMEA

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Explosão dos volumes de encomendas do comércio eletrónico | +0.8% | Núcleo europeu, a expandir-se para cidades do Médio Oriente e África | Médio prazo (2-4 anos) |

| Procura impulsionada pelo PPWR da UE por embalagens recicláveis | +0.6% | Europa, com extensão aos mercados do Médio Oriente e África | Longo prazo (≥ 4 anos) |

| Transição da cadeia de frio de produtos frescos para caixas de fibra | +0.4% | Europa Ocidental como adotante precoce | Médio prazo (2-4 anos) |

| Adoção de embalagem de tamanho certo habilitada por IA | +0.3% | Pilotos na UE, ensaios no Médio Oriente e África | Curto prazo (≤ 2 anos) |

| Revestimentos de barreira à base de água a substituir tabuleiros | +0.2% | Núcleo europeu, transferência tecnológica para o Médio Oriente e África | Médio prazo (2-4 anos) |

| Incentivos CBAM da UE para liner reciclado local | +0.2% | Europa, efeito indireto no Médio Oriente e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão dos volumes de encomendas do comércio eletrónico

O retalho online adicionou novos fluxos de procura de papelão ondulado, com as transações transfronteiriças na UE a aumentarem 23% em 2024. Os formatos de encomenda favorecem designs de proteção, espaço de marca adicional e geometria adaptada ao produto, todos os quais atingem preços unitários premium. Os centros de distribuição urbanos preferem agora fábricas de folhas ágeis a grandes complexos suburbanos, pressionando os conversores a implementar onduladores modulares com mudanças rápidas. Marcas como a Zalando demonstraram poupanças de material de 15% e melhoria da estética de impressão após a transição para caixas de tamanho personalizado com revestimento à base de água em 2024. O crescimento constante das entregas no mesmo dia acelera ainda mais o mercado de embalagens de papelão ondulado na EMEA, traduzindo a velocidade das encomendas em carteiras de pedidos fiáveis para as fábricas locais.

Procura impulsionada pelo PPWR da UE por embalagens recicláveis

O regulamento de 2024 impõe taxas de reciclagem de 90% para formatos de papelão ondulado até 2030 e eleva os benchmarks médios de teor de fibra reciclada para 85%. O papelão ondulado já entrega 88%, conferindo-lhe uma vantagem de conformidade sobre os substratos plásticos. Os produtores com sistemas avançados de destintagem estão a garantir prémios de preço para liner reciclado de alta alvura. A política também incentiva as subsidiárias do Médio Oriente e de África de marcas europeias a adotarem fibra para manter declarações de sustentabilidade uniformes. Como resultado, o mercado de embalagens de papelão ondulado na EMEA incorpora uma atração regulatória em vez de um impulso por subsídios, reduzindo os perfis de risco para novos investimentos.

Transição da cadeia de frio de produtos frescos para caixas à base de fibra

Os revestimentos resistentes à humidade permitem que as caixas de papelão ondulado suportem a humidade sem delaminação, substituindo o plástico reutilizável e a madeira. Os exportadores neerlandeses de flores eliminaram 40% das caixas de plástico em 2024, reduzindo os custos logísticos em 25% e desvinculando as cadeias de abastecimento de ciclos de retorno dispendiosos. Os expedidores de produtos hortofrutícolas em Espanha e Itália especificam agora caixas de fibra que se integram na recolha seletiva municipal, satisfazendo os compromissos de desperdício zero dos retalhistas. O padrão é reproduzido nos corredores de hortícolas do Norte de África que servem os supermercados da UE. A expansão da cadeia de frio torna-se, assim, um catalisador de rendimento para o mercado de embalagens de papelão ondulado na EMEA.

Adoção de embalagem de tamanho certo habilitada por IA

Os onduladores equipados com sistemas digitais de corte e vinco a pedido e algoritmos de aprendizagem reduzem o material de enchimento, melhoram a utilização do espaço cúbico e diminuem as emissões de frete. O Instituto Europeu de Patentes registou 127 patentes de embalagem centradas em IA em 2024. [1] Instituto Europeu de Patentes, "Pedidos de Patente em Tecnologia de Embalagem 2024," Epo.org Os adotantes precoces negoceiam contratos baseados em serviços, cobrando aos clientes por custo por grama poupada, criando novas fontes de receita. A intensidade de capital é considerável, mas as margens de pedido mais elevadas e a fidelização dos clientes compensam os períodos de retorno. A tecnologia está a escalar dos centros de distribuição de referência para polos regionais, elevando os preços médios de venda no mercado de embalagens de papelão ondulado na EMEA.

Análise do Impacto dos Entraves*

| Entrave | (~) % Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos preços do OCC e do kraftliner | -0.5% | Global, pronunciada na Europa | Curto prazo (≤ 2 anos) |

| Substituição por formatos reutilizáveis/flexíveis | -0.3% | Núcleo europeu, Médio Oriente e África emergentes | Médio prazo (2-4 anos) |

| Choque dos preços da energia a afetar o OPEX dos onduladores | -0.4% | Núcleo europeu, Médio Oriente e África limitados | Médio prazo (2-4 anos) |

| Paragens de fábricas na Europa de Leste relacionadas com a guerra | -0.2% | Europa de Leste, com extensão | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços do OCC e do kraftliner

Os preços do OCC oscilaram 35% em 2024, comprimindo as margens brutas dos conversores vinculados a contratos anuais. [2]Confederação das Indústrias Europeias de Papel, "Índice de Preços de Matérias-Primas 2024," Cepi.org Os mecanismos de cobertura de risco têm liquidez limitada, forçando as fábricas de caixas de médio porte a renegociar cláusulas de repercussão ou a arriscar a solvabilidade. O kraftliner também acompanha os custos da pasta e da energia, introduzindo imprevisibilidade nos orçamentos de inputs. A turbulência intensifica a consolidação, à medida que os integradores de escala alavancam cestos de fibra mais alargados e coberturas cambiais, enquanto os independentes de menor dimensão saem do mercado ou se especializam. Essas oscilações subtraem 0,5 pontos percentuais à CAGR projetada para o mercado de embalagens de papelão ondulado na EMEA.

Choque dos preços da energia a afetar o OPEX dos onduladores

Os preços da eletricidade industrial na UE aumentaram 28% em 2024. Os onduladores respondem instalando recuperação de vapor de alta eficiência, variadores de frequência e caldeiras de biomassa. O retorno do investimento alonga-se quando os mercados de energia arrefecem, desincentivando os calendários de investimento. As fábricas na Polónia, Hungria e Roménia ganham vantagem relativa devido a tarifas de venda a grosso mais baixas, impulsionando a relocalização da produção a partir de polos de elevado custo na Europa Ocidental. O choque pesa, assim, sobre a competitividade, mas semeia uma renovação tecnológica de mais longo prazo no mercado de embalagens de papelão ondulado na EMEA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Utilizador Final: Expedições Alimentares Resilientes Encontram o Surto do Retalho Digital

O segmento alimentar gerou uma quota dominante de 34,92% do mercado de embalagens de papelão ondulado na EMEA em 2025, ancorado nas exportações agrícolas, nas mercearias de ambiente e nas refeições prontas refrigeradas. Os produtores valorizam a capacidade do papelão ondulado para absorver condensação sem perder resistência à compressão, cumprindo normas de higiene rigorosas e apoiando a visibilidade da marca através de gráficos de alta resolução. Caixas leves com revestimentos à base de água estão agora a penetrar nos corredores de charcutaria e padaria, substituindo os recipientes de PET. O canal de comércio eletrónico exibe a CAGR mais rápida de 4,12% até 2031, impulsionado pelas caixas de mercearia direta ao consumidor, pela logística de devoluções de moda e pelas entregas de eletrónica. As necessidades de embalagem aqui tendem para fechos de encaixe rápido, abas de abertura e fita de devolução integrada que reduzem os custos de mão de obra de expedição. Surgem sinergias quando as marcas alimentares se listam em marketplaces online, exigindo SKUs de dupla finalidade que protejam os produtos perecíveis e se apresentem atraentemente à porta, reforçando assim os ganhos de quota para o mercado de embalagens de papelão ondulado na EMEA.

Um subsegmento de bebidas estável exige divisórias de secção reforçadas para proteger multiembalagens de vidro e alumínio, com o inventário a mudar para liner reciclado pós-consumo para cumprir os compromissos corporativos de carbono. As linhas de cuidados pessoais e cosméticos selecionam caixas de microcanelura que conjugam integridade estrutural com qualidade de impressão próxima do offset, elevando a teatralidade da experiência de desembalagem. As peças industriais adotam agora cortes de vinco dobráveis que substituem a madeira compensada, reduzindo o peso e facilitando o desalfandegamento. A eletrificação nos componentes automóveis convida revestimentos antiestáticos para módulos de bateria, acrescentando camadas de valor premium sem adições pesadas de material.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Canelura: Resistência Versus Apelo na Prateleira

A Canelura C manteve uma quota de 31,95% em 2025 pela sua competência abrangente de amortecimento e empilhamento, tornando-a a escolha padrão para alimentos prontos a embalar e bens duráveis. No entanto, as variantes de microcanelura (F e N) estão a crescer 3,82% anualmente com base na superior precisão de impressão e na menor espessura de parede que reduz os custos de frete. Os conversores especializados associam a microcanelura a liners de alta alvura, visando chocolates de luxo, eletrónica pessoal e tabuleiros de ponto de venda. A Canelura A persiste nos contentores de agricultura pesada para melões e legumes de raiz que enfrentam empilhamento vertical em câmaras frigoríficas. A Canelura B destaca-se quando é necessário um vinco de corte preciso para expositores de prateleira prontos. A Canelura E situa-se entre os territórios do cartão e do ondulado, servindo pequenos eletrodomésticos e chás especiais que anseiam por rigidez tátil. Esta diversificação de perfis de canelura diversifica os SKUs e distribui o investimento pelos onduladores, sustentando o momentum de inovação no mercado de embalagens de papelão ondulado na EMEA.

Os desenvolvimentos em ciência dos materiais permitem combinações híbridas de canelura onde uma parede dupla E/B alia superfície de impressão a resistência ao esmagamento, conferindo aos conversores configurações modulares para servir tanto vestuário de comércio eletrónico como peças industriais de reposição sem mudar de fornecedor de cartão. A abordagem eleva a retenção de clientes, especialmente quando associada a bibliotecas de padrões de IA que recomendam combinações de canelura a partir de bases de dados de peso de produtos.

Por Tipo de Cartão: A Economia da Parede Leve Confronta o Desempenho da Parede Pesada

Os cartões de parede simples representaram 38,87% das expedições de 2025 graças ao seu uso reduzido de fibra e às satisfatórias especificações de resistência ao esmagamento de arestas para redes de distribuição padrão. Os novos liners de alto desempenho permitem a redução do peso de base sem sacrificar as métricas de compressão, melhorando assim os rácios custo-resistência. Os cartões de parede tripla, a expandir-se a uma CAGR de 3,29%, encontram adoção na embalagem de grandes eletrodomésticos, subconjuntos automóveis e tambores plásticos de produtos químicos a granel. As multinacionais estão agora a substituir caixas de madeira em rotas trans-mediterrânicas por papelão ondulado de parede tripla que dobra plano na viagem de retorno, reduzindo as taxas de reposicionamento de contentores. A parede dupla permanece o meio-termo, útil para peso moderado combinado com superfícies de marca, enquanto a face simples revela-se valiosa para almofadas de enchimento em polos de encomendas de alta velocidade.

Os objetivos de circularidade exercem nova pressão para aligeirar os designs, levando à engenharia computacional de cartão que simula ângulos de ondulação e orientação da fibra. Os avanços consolidam ainda mais o mercado de embalagens de papelão ondulado na EMEA como um ecossistema de engenharia de materiais em vez de um ofício de commodities.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tecnologia de Impressão: Domínio da Flexografia Encontra a Personalização Digital

A flexografia representou 28,02% dos metros quadrados impressos em 2025, pois continua a ser eficiente em termos de custos em tiragens acima de 20.000 unidades. As melhorias contínuas na gravação de anilox e na troca de manga reduzem o tempo de paragem para lavagem, reforçando a sua vantagem económica. A impressão digital, contudo, cresce 4,73% por ano, catalisada pela procura de gráficos serializados, promoções sazonais e personalização de caixas de subscrição. A tecnologia fecha a diferença no custo por unidade em volumes abaixo de 5.000, tornando-a ideal para microempresas e mercearias eletrónicas regionais. As linhas híbridas integram cabeças de jacto de tinta em estações de flexografia, permitindo aos conversores mudar a meio do turno sem remontagem. A litografia-laminação mantém um nicho em embalagens premium de bebidas espirituosas e produtos de beleza que requerem imagens fotorrealistas. A serigrafia mantém-se para camadas funcionais como barreiras à humidade e antenas de etiquetas inteligentes. Os investimentos em fluxo de trabalho digital de pré-impressão e algoritmos de dados variáveis ilustram como o mercado de embalagens de papelão ondulado na EMEA está a abraçar ecossistemas de impressão orientados por software.

Análise Geográfica

A Europa definiu o tom para o mercado de embalagens de papelão ondulado na EMEA ao absorver 81,78% da procura de 2025 e ao dispor de estruturas regulatórias de vanguarda que recompensam os substratos recicláveis. A Alemanha, França e o Reino Unido representam conjuntamente mais de metade do volume regional, impulsionados pelo fabrico de bens de consumo embalados e pelos densos fluxos de encomendas do comércio eletrónico. Os ecos da consolidação fazem-se sentir em todo o continente: a fusão da International Paper com a DS Smith e a aquisição de conversores Schumacher pela Mondi remodeiam o mapa de fornecedores, enquanto o mecanismo CBAM amplifica o apelo relativo do liner reciclado local. As fábricas da Europa de Leste na Polónia e na República Checa ganham quota como fontes de fibra próximas, pois conjugam tarifas de energia mais baixas com credenciais de conformidade com a UE, abastecendo as fábricas de caixas da Europa Ocidental que otimizam os raios logísticos em torno de 500 km.

A África contribui hoje com uma base modesta, mas regista a CAGR mais rápida de 4,42% até 2031, impulsionada pelo crescimento demográfico da Nigéria, pelos corredores comerciais centrados no canal de Suez do Egito e pelo retalho organizado da África do Sul. As cadeias de retalho modernas padronizam as configurações de palete, obrigando os fornecedores a substituir os fardos de película retráctil por tabuleiros de papelão ondulado cortado a vinco. Os investimentos em cadeia de frio para produtos farmacêuticos e morangos criam nichos para cartões com revestimento de barreira capazes de suportar as docas húmidas de Mombaça e Durban. As fábricas locais enfrentam escassez de fibra, estimulando importações de cartão para contentores reciclado proveniente de fábricas ibéricas e italianas, que por sua vez capitalizam o excesso de capacidade. Parcerias público-privadas de reciclagem estão a surgir em Nairóbi e Acra, exercendo benefícios de transbordamento sobre o mercado de embalagens de papelão ondulado na EMEA.

O Médio Oriente faz a ponte entre os dois continentes com vantagens em termos de custos de energia, críticas para os onduladores intensivos em vapor. Os clusters industriais da Visão 2030 da Arábia Saudita e as zonas francas de comércio eletrónico dos Emirados Árabes Unidos catalisam expansões de fábricas direcionadas para alimentos, eletrónica de consumo e reexportação de flores frescas. A Turquia posiciona-se como um polo transcontinental que abastece tanto os supermercados europeus como os processadores do Norte de África. Os conversores regionais investem em coberturas fotovoltaicas e cogeração a turbina a gás para atenuar a exposição às oscilações globais do gás. Em conjunto, estas dinâmicas diversificam a base de receitas e amortecem a ciclicidade no mercado de embalagens de papelão ondulado na EMEA.

Panorama Competitivo

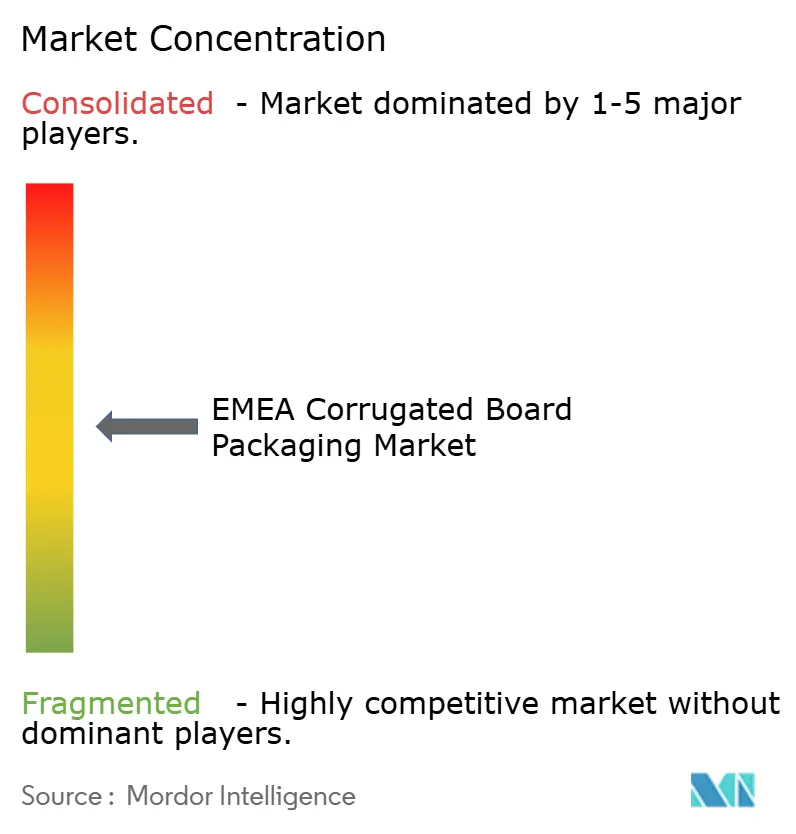

O panorama está moderadamente consolidado. A integração vertical domina a estratégia, com os operadores a ligar fábricas de liner reciclado a onduladores de alimentação de folhas para cobrir a volatilidade dos custos do OCC. A absorção da DS Smith pela International Paper introduziu uma plataforma pan-europeia que alavanca os ativos de reciclagem do Reino Unido e de Itália para abastecer as fábricas de caixas alemãs e francesas. A Smurfit Kappa responde com 20 milhões de EUR (23,39 milhões de USD) reservados para células de conversão de resposta rápida que encurtam os prazos de entrega nas caixas de comércio eletrónico. A Mondi, após adquirir os sites Schumacher, implementa sistemas inteligentes de gestão de armazém que reduzem os dias de inventário de produtos acabados, reforçando a disciplina de preços.

Empresas mais pequenas lideradas pela inovação visam espaços em branco na impressão digital e nos tabuleiros com revestimento de barreira. Os revestimentos à base de água do Grupo THIMM substituem os tabuleiros de plástico à prova de gordura para cadeias de pizzaria, enquanto a Calculadora de Pegada de Carbono do Produto do VPK Group incorpora dados de emissões nas propostas, satisfazendo as auditorias de marca na fase de consulta de preços. A vantagem competitiva inclina-se, portanto, para modelos de serviço ricos em dados em vez de capacidade pura. As declarações de sustentabilidade vertical — gestão florestal FSC, fornecimento PEFC, contabilidade de carbono ISO 14064 — tornam-se requisitos mínimos nos concursos. O manual em evolução posiciona o mercado de embalagens de papelão ondulado na EMEA como um campo de batalha onde as eficiências de escala se cruzam com a agilidade de nicho.

Líderes do Setor de Embalagens de Papelão Ondulado na EMEA

Smurfit WestRock

Mondi plc

International Paper Company

Saica S.A.

Stora Enso Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O VPK Group adquiriu a Open Imballaggi S.p.A, acrescentando capacidade de fábrica de folhas em Bergamo para o Sul da Europa.

- Abril de 2025: A Smurfit Kappa alocou 20 milhões de EUR (23,39 milhões de USD) para aumentar a velocidade de conversão de comércio eletrónico nos polos europeus.

- Abril de 2025: A Mondi lançou as gamas de cartão para contentores ProVantage e aumentou 420.000 tpa de linha reciclada em Duino, Itália.

- Fevereiro de 2025: A International Paper finalizou a sua aquisição da DS Smith por 9,9 mil milhões de USD, reforçando a integração europeia.

Âmbito do Relatório do Mercado de Embalagens de Papelão Ondulado na EMEA

O estudo abrange o mercado de embalagens de papelão ondulado na EMEA. O mercado é acompanhado em termos de consumo e vendas de diferentes produtos de embalagem de papelão ondulado oferecidos por vários fornecedores em múltiplos setores de utilizador final. A embalagem de papelão ondulado protege, preserva e transporta eficientemente uma gama diversificada de produtos. Devido às suas vantagens, como a biodegradabilidade, o peso leve e a reciclabilidade, a adoção de embalagens de papelão ondulado está a crescer rapidamente.

O mercado de embalagens de papelão ondulado na EMEA é segmentado por vertical de utilizador final (alimentos processados, alimentos frescos e produtos hortofrutícolas, bebidas e produtos de papel) e geografia (Europa (Reino Unido, Alemanha, França, Espanha, Itália e Resto da Europa) e Médio Oriente e África (África do Sul, Arábia Saudita, Emirados Árabes Unidos e Resto da Região). As dimensões e previsões de mercado são fornecidas em termos de valor (USD) para todos os segmentos acima indicados.

| Alimentação | Alimentos Processados |

| Alimentos Frescos e Produtos Hortofrutícolas | |

| Bebidas | |

| Comércio Eletrónico | |

| Elétrico e Eletrónica | |

| Cuidados Pessoais e Cosméticos | |

| Outros Setores de Utilizador Final |

| Canelura A |

| Canelura B |

| Canelura C |

| Canelura E |

| Microcanelura F/N |

| Outros Tipos de Canelura |

| Face Simples |

| Parede Simples |

| Parede Dupla |

| Parede Tripla |

| Flexografia |

| Impressão Digital |

| Litografia-Laminação |

| Serigrafia |

| Outras Tecnologias de Impressão |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| Resto da Europa | |

| Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Resto do Médio Oriente | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Resto de África |

| Por Setor de Utilizador Final | Alimentação | Alimentos Processados |

| Alimentos Frescos e Produtos Hortofrutícolas | ||

| Bebidas | ||

| Comércio Eletrónico | ||

| Elétrico e Eletrónica | ||

| Cuidados Pessoais e Cosméticos | ||

| Outros Setores de Utilizador Final | ||

| Por Tipo de Canelura | Canelura A | |

| Canelura B | ||

| Canelura C | ||

| Canelura E | ||

| Microcanelura F/N | ||

| Outros Tipos de Canelura | ||

| Por Tipo de Cartão | Face Simples | |

| Parede Simples | ||

| Parede Dupla | ||

| Parede Tripla | ||

| Por Tecnologia de Impressão | Flexografia | |

| Impressão Digital | ||

| Litografia-Laminação | ||

| Serigrafia | ||

| Outras Tecnologias de Impressão | ||

| POR Geografia | Europa | Reino Unido |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Resto da Europa | ||

| Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Resto de África | ||

Questões-Chave Respondidas no Relatório

Qual é o valor atual do mercado de embalagens de papelão ondulado na EMEA?

O mercado vale 7,21 mil milhões de USD em 2026 e está projetado para atingir 8,26 mil milhões de USD até 2031.

Qual o segmento de utilização final que mais usa embalagens de papelão ondulado na EMEA?

As aplicações alimentares dominam com uma quota de 34,92%, reforçada pelas expedições de produtos hortofrutícolas em cadeia de frio e mercearias.

Por que razão a impressão digital está a crescer nas embalagens de papelão ondulado?

As marcas querem personalização em massa para comércio eletrónico e campanhas sazonais, impulsionando a impressão digital para uma CAGR de 4,73%.

Como estão os regulamentos da UE a afetar as escolhas de embalagem?

O PPWR e o CBAM favorecem soluções de fibra recicláveis e produzidas localmente, desviando volume dos plásticos e das importações.

Qual é a geografia com crescimento mais rápido na EMEA?

A África está a crescer a uma CAGR de 4,42% devido à urbanização e à infraestrutura de retalho moderno.

Página atualizada pela última vez em: