Tamanho e Participação do Mercado de Embalagens Farmacêuticas da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

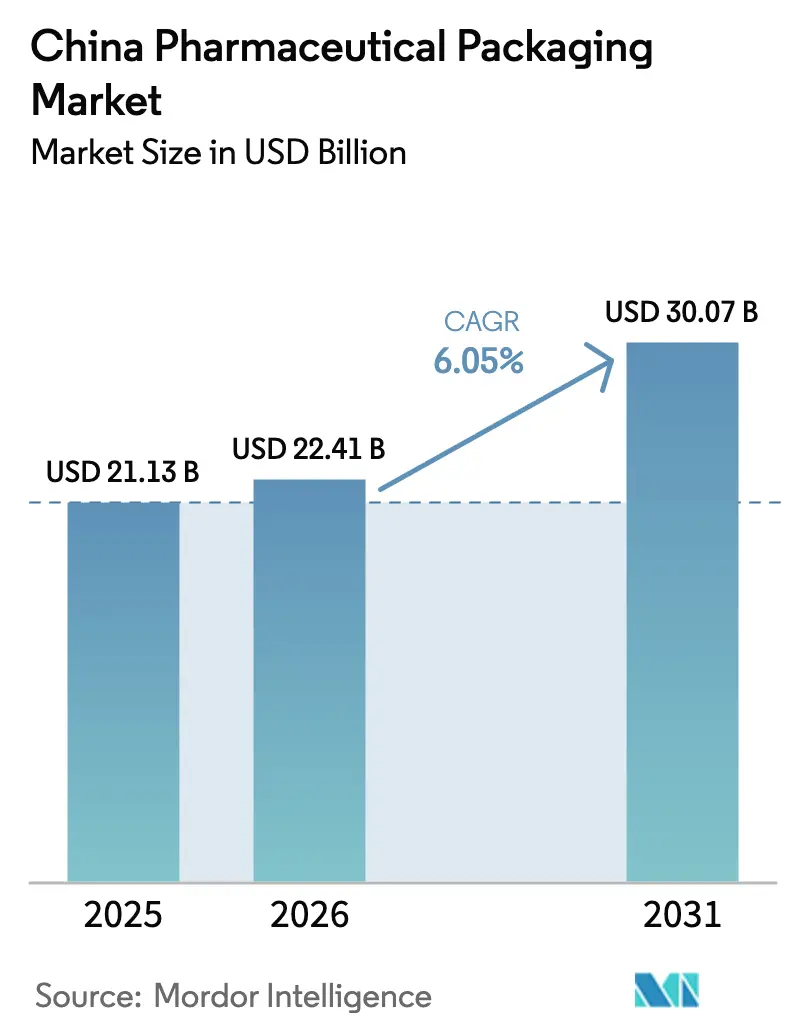

| Tamanho do mercado no ano base (2025) | 21.13 Bilhões de dólares |

| Tamanho do Mercado (2026) | 22.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Farmacêuticas da China por Mordor Intelligence

Espera-se que o tamanho do mercado de embalagens farmacêuticas da China cresça de USD 21,13 mil milhões em 2025 para USD 22,41 mil milhões em 2026, com previsão de atingir USD 30,07 mil milhões até 2031, a uma CAGR de 6,05% no período de 2026-2031. Os investimentos do lado da oferta em capacidade de biológicos, os compromissos de neutralidade carbónica que impulsionam formatos recicláveis e o aperto das normas anti-contrafação combinam-se para acelerar a adoção de embalagens premium em todo o mercado de embalagens farmacêuticas da China. O alinhamento regulatório com as diretrizes do Conselho Internacional de Harmonização exige agora serialização ao nível da unidade, impulsionando o investimento de capital em linhas inteligentes, mesmo quando as oscilações no custo das matérias-primas restringem as margens de lucro. Os intensificados programas de biofabricação — desde o investimento de USD 4,17 mil milhões do Ministério da Indústria e Tecnologia da Informação para 2025 — até aos centros de I&D multinacionais em Pequim aumentam a procura de frascos estéreis, seringas pré-enchíveis e materiais de barreira composta. Entretanto, a expansão do comércio eletrónico transfronteiriço de farmácias para RMB 21,4 biliões (USD 3,3 biliões) impulsiona embalagens secundárias e terciárias prontas para envio postal que resistem a cadeias de abastecimento mais longas.

Principais Conclusões do Relatório

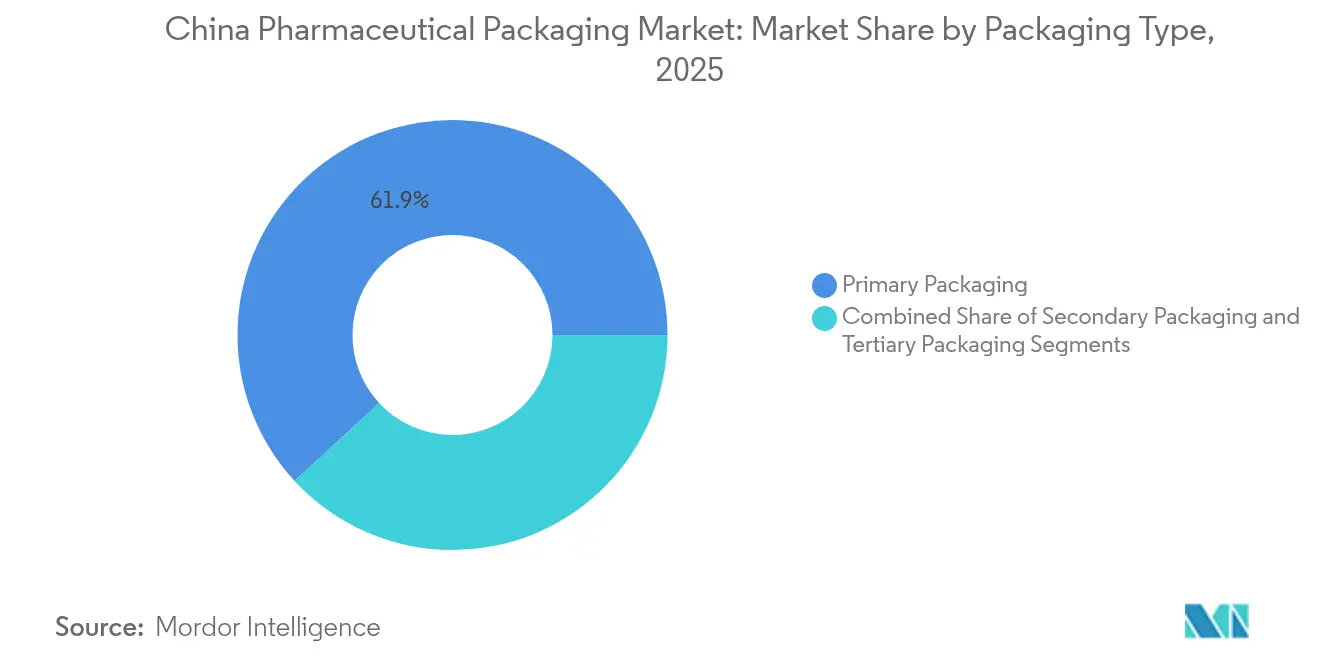

- Por tipo de embalagem, a embalagem primária detinha 61,88% da participação no mercado de embalagens farmacêuticas da China em 2025; os formatos parenterais estão posicionados para expandir a uma CAGR de 9,12% até 2031.

- Por material, os plásticos capturam 50,05% das receitas em 2025, enquanto o papel e cartão estão projetados para crescer a uma CAGR de 8,35% até 2031.

- Por forma farmacêutica, os orais sólidos controlavam 42,12% da participação no tamanho do mercado de embalagens farmacêuticas da China em 2025, mas as formulações parenterais lideram o crescimento com uma CAGR de 9,12%.

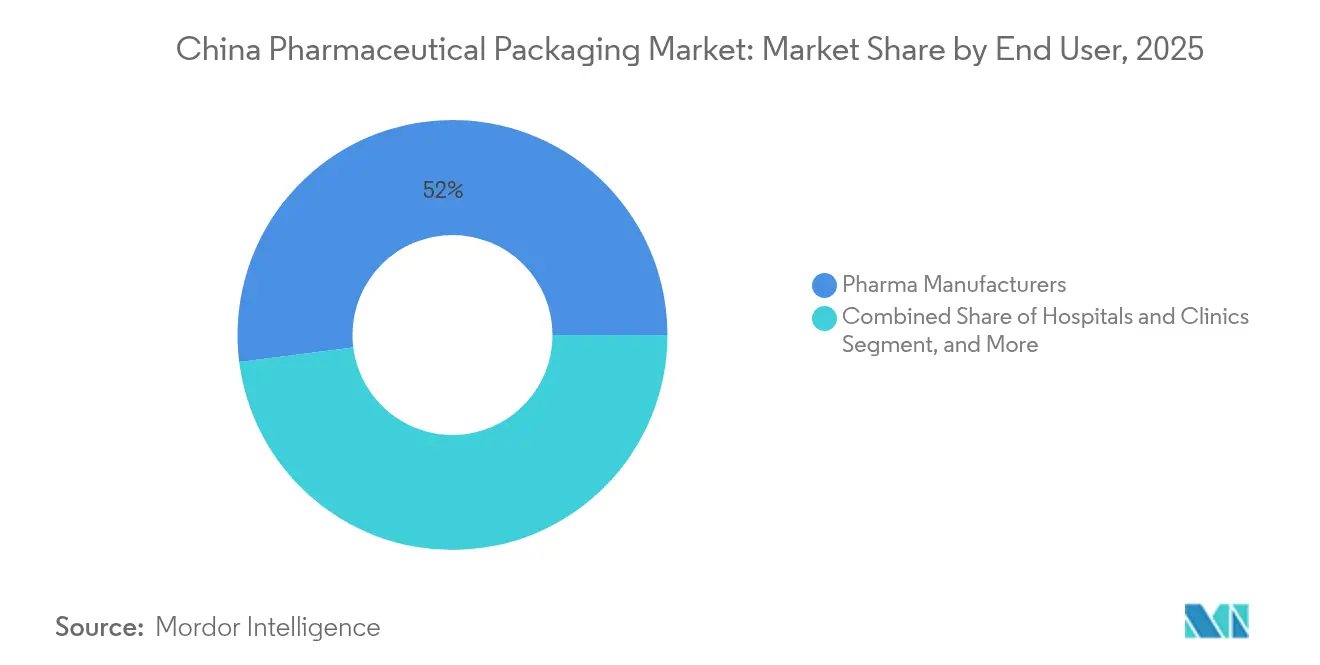

- Por utilizador final, os fabricantes farmacêuticos representavam 52,01% da participação em 2025, sendo que os hospitais e clínicas deverão registar a CAGR mais rápida de 9,12% durante 2026-2031.

- Por tecnologia, os formatos convencionais mantinham 59,85% da participação em 2025, enquanto as soluções de embalagem inteligente que integram NFC ou RFID têm previsão de avançar a uma CAGR de 8,47%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Embalagens Farmacêuticas da China

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Repressão regulatória rigorosa sobre medicamentos contrafeitos | +1.2% | Nacional, ganhos iniciais nas cidades de Nível 1 | Médio prazo (2-4 anos) |

| Expansão da base de fabrico doméstico de genéricos e biológicos | +1.8% | Nacional, concentrado em Jiangsu, Shandong, Guangdong | Longo prazo (≥ 4 anos) |

| Envelhecimento da população a impulsionar volumes de medicamentos para cuidados crónicos | +1.5% | Nacional, acelerado nas províncias do nordeste | Longo prazo (≥ 4 anos) |

| Inclinação do reembolso provincial para formatos mais amigos do doente | +0.9% | Variações provinciais, mais forte nas regiões desenvolvidas | Médio prazo (2-4 anos) |

| Expansão do comércio eletrónico transfronteiriço de farmácias a necessitar de embalagens prontas para envio postal | +0.7% | Nacional, concentrado em centros comerciais costeiros | Curto prazo (≤ 2 anos) |

| Metas de neutralidade carbónica a impulsionar embalagens recicláveis/de biopolímero | +0.6% | Nacional, liderado por Pequim, Xangai, Shenzhen | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Repressão Regulatória Rigorosa sobre Medicamentos Contrafeitos

A supervisão reforçada estende-se agora desde os ingredientes ativos a cada camada de embalagem, sustentada pelas normas YY 1001-2024 da Administração Nacional de Produtos Médicos para seringas totalmente em vidro. A serialização obrigatória em cada unidade comercializável reduziu a opacidade da cadeia de abastecimento, levando os maiores conversores a instalar sistemas de rastreamento e localização interoperáveis que se harmonizam com as normas EU FMD e U.S. DSCSA. As autoridades provinciais de Xangai e Shenzhen implementam canais alfandegários com tecnologia de cadeia de blocos que encurtam os tempos de desalfandegamento enquanto autenticam códigos serializados. Os primeiros adotantes de soluções de arquitetura aberta registam menos incidentes de recolha de produtos e negoceiam preços premium com clientes multinacionais, ao passo que as PME lidam com o investimento inicial e as taxas de manutenção. A saída do mercado de linhas não conformes remove capacidade a baixo preço, elevando gradualmente os preços médios de venda das embalagens serializadas no mercado de embalagens farmacêuticas da China.

Expansão da Base de Fabrico Doméstico de Genéricos e Biológicos

O valor biofarmacêutico da China ultrapassou CNY 650,6 mil milhões (USD 91,5 mil milhões) em 2024 e está projetado para duplicar até 2029, impulsionando uma transição de embalagens convencionais para sistemas de barreira estéril.[1]Sina Finance, "Panorama da Indústria Biofarmacêutica da China em 2024," finance.sina.com.cn Os clusters provinciais em Jiangsu, Shandong e Guangdong ancoram redes de abastecimento integradas onde fornecedores de resina a granel, conversores de contentores e instalações de enchimento e acabamento se co-localizam para reduzir os custos logísticos. A autorização da U.S. FDA à Luye Pharma para ERZOFRI®, um injetável de longa duração, sublinha a crescente procura dos inovadores domésticos por seringas de polímero olefínico cíclico resistentes ao armazenamento a baixas temperaturas. As multinacionais aprofundam as suas pegadas locais através de incubadoras de I&D e empreendimentos conjuntos, intensificando a concorrência por parceiros de embalagem certificados segundo as normas farmacopeias dos EUA e da UE. A consequente corrida à capacidade estimula o investimento de capital em salas limpas ISO 5 e tabuleiros de frascos aninhados, reforçando as perspetivas de crescimento do mercado de embalagens farmacêuticas da China.

Envelhecimento da População a Impulsionar Volumes de Medicamentos para Cuidados Crónicos

Os residentes com 65 anos ou mais ultrapassaram 15% da população em 2024, alargando a carga de doenças crónicas e exigindo embalagens que apoiem a adesão diária. A Lista Nacional de Medicamentos do Seguro Médico de 2024 reembolsa agora aproximadamente 3.900 produtos, impondo rotulagem uniforme que simplifica a compreensão do regime terapêutico para os utilizadores idosos. As províncias do nordeste estão a implementar projetos-piloto de blisters com código de cores e letras ampliadas para melhorar a visibilidade, enquanto os hospitais de primeiro nível em Pequim implementam frascos de comprimidos com NFC que transmitem lembretes de dosagem para aplicações de cuidadores. As terapias injetáveis ganham popularidade, deslocando o volume para seringas estéreis e sacos IV que exigem polipropileno de alta transparência ou vidro borossilicato Tipo I. Esta vaga demográfica garante um aumento constante na procura unitária em todo o mercado de embalagens farmacêuticas da China.

Inclinação do Reembolso Provincial para Formatos Mais Amigos do Doente

A integração dos sistemas de seguro dos Trabalhadores Urbanos e Urbano-Rural simplifica o financiamento, mas preserva a margem para critérios de concurso regionais. Os municípios mais ricos reembolsam embalagens de dose única e de apoio à adesão mesmo a preços premium, levando os fabricantes a oferecer estratégias de dupla referência de produto: formatos de alta conveniência para cidades afluentes e embalagens a granel para municípios sensíveis ao preço. Os conversores de cartão adaptam-se adicionando braille e etiquetas destacáveis solicitadas pelos formulários provinciais. As diversas políticas provinciais criam assim micro-mercados dentro do mercado de embalagens farmacêuticas da China mais amplo.

Análise do Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preços voláteis de matérias-primas petroquímicas a inflacionar os custos das embalagens plásticas | -1.4% | Nacional, concentrado nos centros de fabrico | Curto prazo (≤ 2 anos) |

| Carga de investimento de capital em linhas de serialização/anti-contrafação para PME | -0.8% | Nacional, mais grave nas cidades de Nível 2/3 | Médio prazo (2-4 anos) |

| Iminentes restrições PFAS que ameaçam a obsolescência dos filmes de blister | -0.6% | Nacional, impacto inicial em instalações orientadas para a exportação | Médio prazo (2-4 anos) |

| Escassez de talentos em conceção de embalagens GMP retarda a inovação | -0.5% | Nacional, aguda nos clusters de biotecnologia emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Matérias-Primas Petroquímicas a Inflacionar os Custos das Embalagens Plásticas

O polietileno de alta densidade tinha uma média de USD 910 por tonelada em 2024, mas um afluxo de capacidade de 5 milhões de toneladas em 2025 distorce os preços de forma imprevisível. Simultaneamente, os direitos aduaneiros sobre importações de PVC subiram de 1% para 5,5%, acrescentando USD 23 por tonelada e comprimindo os conversores dependentes de graus de filme especializados. A volatilidade cambial e as oscilações nos preços do petróleo bruto complicam os contratos de resina de longo prazo, forçando os fabricantes de embalagens a diversificar para substratos de vidro ou fibra quando viável. Os fabricantes incapazes de cobrir a exposição à resina enfrentam margens em redução no mercado de embalagens farmacêuticas da China.

Carga de Investimento de Capital em Linhas de Serialização/Anti-Contrafação para PME

As suites de serialização chave-na-mão que integram inspeção por visão, bases de dados na nuvem e registos de cadeia de blocos excedem frequentemente USD 2 milhões por linha, um custo que ultrapassa a receita anual de muitos conversores de Nível 3. Após o prazo U.S. DSCSA em 2024, várias empresas subcapitalizadas saíram dos canais de exportação, cedendo volume a concorrentes maiores. As restrições de financiamento doméstico estimulam ondas de consolidação à medida que grupos maiores absorvem ativos de PME, aumentando incrementalmente a concentração de mercado do mercado de embalagens farmacêuticas da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: A Embalagem Primária Domina a Inovação

Os contentores primários capturam 61,88% de participação em 2025 e estão projetados para crescer a uma CAGR de 8,96% até 2031, à medida que a funcionalidade de administração de medicamentos se funde com o acondicionamento. A gama de seringas de polímero TOPPAC da SCHOTT Pharma registou um crescimento de vendas de 54% em 2024, sinalizando o apetite por soluções de olefina cíclica adequadas para vacinas de mRNA. No tamanho do mercado de embalagens farmacêuticas da China para embalagens parenterais, as configurações aninhadas prontas para uso reduzem o tempo de preparação asséptica em instalações de enchimento e acabamento. As embalagens secundárias e terciárias evoluem paralelamente ao florescente comércio eletrónico; os expositores de cartão canelado integram sensores de choque, permitindo conformidade pronta para envio postal para centros de exportação global em zonas de comércio livre de Xangai.

As embalagens secundárias avançam a crescimento de dígito único intermédio, impulsionadas pela procura de caixas dobráveis que acompanham códigos QR serializados e etiquetas logísticas com código de cores. Os formatos terciários integram-se com scanners de Alfândega Inteligente habilitados por IA que desalfandegam paletes mais rapidamente, reduzindo as taxas de detenção em armazém alfandegário. Coletivamente, estas mudanças consolidam a inovação centrada na embalagem primária como o motor do mercado de embalagens farmacêuticas da China.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Material: A Sustentabilidade Remodela a Seleção de Materiais

Os plásticos mantiveram 50,05% de participação em 2025, sustentados por embalagens de HDPE rentáveis e blisters de polipropileno. No entanto, os substratos de fibra registam uma CAGR de 8,35% à medida que os esquemas de preço do carbono e as políticas de aquisição verde hospitalar ganham força. O expositor TailorTemp da DS Smith demonstra que a fibra moldada pode igualar o desempenho térmico enquanto reduz as emissões de CO₂ em 40%. O tamanho do mercado de embalagens farmacêuticas da China para frascos e cartuchos de vidro expande-se de forma constante impulsionado pelo crescimento dos biológicos e pelo posicionamento premium.

O alumínio permanece crítico para blisters de formação a frio quando a integridade de barreira supera o custo. As PME exploram compostos de poli(carbonato de propileno) para cumprir as iminentes proibições de PFAS sem sacrificar a resistência à humidade. As decisões de substituição de materiais equilibram assim os obstáculos regulatórios, a contabilidade de carbono e os imperativos de estabilidade dos medicamentos em todo o mercado de embalagens farmacêuticas da China.

Por Forma Farmacêutica: O Crescimento Parenteral Acelera

Os orais sólidos representaram 42,12% das receitas de 2025, mas as unidades parenterais crescem a uma CAGR de 9,12% impulsionadas por infusões oncológicas e injetáveis de longa duração. Os hospitais preferem seringas pré-enchidas prontas para uso que reduzem o risco de preparação e o tempo de trabalho, aumentando o consumo de olefina cíclica e borossilicato no mercado de embalagens farmacêuticas da China. Os sistemas transdérmicos ganham participação entre pacientes urbanos com asma e DPOC, estimulando a procura de canisters de inaladores e embalagens de folha de alumínio.

As soluções oftálmicas empregam frascos multidose sem conservantes possibilitados pela tecnologia de molde-enchimento-selagem, uma área onde a TekniPlex expandiu a capacidade italiana em 2024. Tal diversificação sublinha a crescente complexidade das embalagens específicas para formas farmacêuticas no mercado de embalagens farmacêuticas da China.

Por Utilizador Final: O Segmento Hospitalar Impulsiona o Crescimento

Os fabricantes ainda adquiriram 52,01% das embalagens em 2025, mas o aprovisionamento hospitalar está a crescer a uma CAGR de 9,12% à medida que os concursos baseados em volume canalizam os gastos com embalagens através de grupos provinciais. Os pedidos centralizados favorecem sacos IV a granel e kits de seringas aninhadas que simplificam os fluxos de trabalho das enfermarias, levando os conversores a escalar salas limpas ISO 7. O investimento de USD 615 milhões da Haleon para aumentar a sua participação em Tianjin assegura o fornecimento local para produtos do canal institucional. As organizações de fabrico por contrato adaptam-se oferecendo personalização em fase tardia para se alinhar com as diversas normas de código de barras provinciais, sustentando nichos especializados dentro da indústria de embalagens farmacêuticas da China mais ampla.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tecnologia: A Integração de Embalagem Inteligente Acelera

Os formatos convencionais ainda compreendiam 59,85% das receitas em 2025, mas as embalagens conectadas sobem a uma CAGR de 8,47% à medida que a monitorização da adesão e a visibilidade da cadeia de frio se tornam padrão. O Gx Cap da Gerresheimer, pilotado em ensaios oncológicos locais, incorpora uma etiqueta NFC que regista cada evento de abertura, aumentando a precisão do horário de dosagem. As camadas anti-contrafação — tintas UV, manga inviolável e hologramas dinâmicos — expandem-se para cumprir o lançamento nacional da serialização. A sustentabilidade sobrepõe-se à tecnologia: a cápsula Stelvin de alumínio reciclado da Amcor combina reduções de carbono com marcadores de autenticidade digitalizáveis. Estas tendências convergentes aceleram as taxas de adoção digital em todo o mercado de embalagens farmacêuticas da China.

Análise Geográfica

As províncias da costa leste lideram a produção, com Jiangsu, Shandong e Guangdong a ancorar instalações de medicamentos e embalagens orientadas para a exportação ligadas a portos marítimos e zonas aduaneiras. O tamanho do mercado de embalagens farmacêuticas da China nestas regiões beneficia de cadeias de abastecimento de resina estabelecidas, clusters de salas limpas e incentivos fiscais locais. O corredor de ciências da vida do Delta do Rio Yangtze acolhe a SCHOTT, a Gerresheimer e os principais fabricantes de vidro domésticos, facilitando a implementação rápida de capacidade de frascos prontos para enchimento que cumprem as boas práticas de fabrico da UE.

No interior, Sichuan e Hubei aproveitam subsídios governamentais para atrair projetos de enchimento e acabamento, mas ficam atrás em engenheiros de embalagem com formação em boas práticas de fabrico, retardando a localização de materiais. As províncias ocidentais recorrem a fundos centrais para a expansão hospitalar, aumentando a procura de embalagens a granel de baixo custo adequadas para orçamentos de aprovisionamento centralizados. Ao mesmo tempo, os sistemas de Alfândega Inteligente em 71 cidades reduzem o tempo de inspeção para remessas de exportação serializadas, permitindo um processamento mais rápido para encomendas de farmácia eletrónica que saem pelos aeroportos de Shenzhen ou Xangai.

Pequim e Xangai concentram investimentos em I&D — o centro de USD 2,5 mil milhões da AstraZeneca e a incubadora da Eli Lilly — criando terrenos de teste para embalagens sustentáveis e inteligentes de alta gama destinadas a ensaios clínicos em fase inicial. Os vendedores de comércio eletrónico transfronteiriço aproveitam estes centros para a entrega direta de biológicos de alto valor, exigindo caixas ultraisoladas e integração de registadores de dados. O mosaico geográfico de políticas, talentos e infraestrutura molda assim as trajetórias de crescimento dentro do mercado de embalagens farmacêuticas da China.

Panorama Competitivo

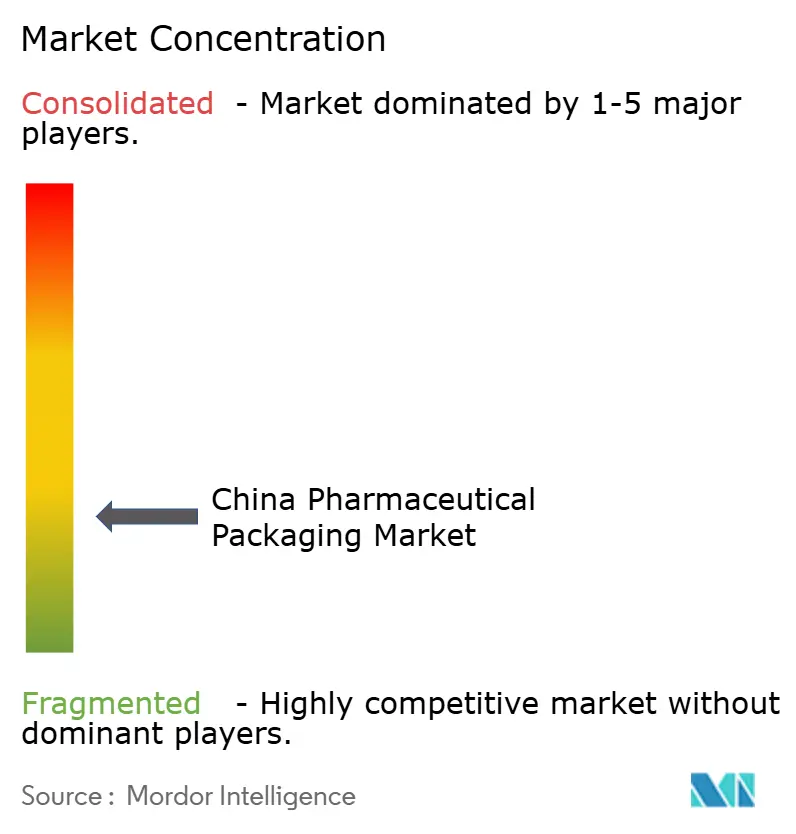

O mercado de embalagens farmacêuticas da China é fragmentado, mas os crescentes custos de conformidade impulsionam a consolidação. Os players internacionais — Amcor, SCHOTT Pharma, Gerresheimer — dominam os segmentos premium de biológicos graças a polímeros proprietários, conhecimento especializado em vidro moldado e validação global. As empresas domésticas respondem com competitividade em termos de custo e familiaridade com os concursos provinciais em evolução.

Os movimentos estratégicos ilustram esta divergência. A Gerresheimer registou um crescimento orgânico de 9,2% nos sistemas de administração de medicamentos ao expandir as linhas de seringas de olefina cíclica em Changzhou.[3]Gerresheimer, "Resultados Preliminares do Exercício Fiscal 2024," gerresheimer.com A TekniPlex aumentou a capacidade de filme de blister europeu, encaminhando depois os volumes com destino à Ásia através de zonas de comércio livre para servir as exportações de biotecnologia da China. A DS Smith introduziu caixas de refrigeração em fibra destinadas a correios de farmácia especializada, penetrando em segmentos outrora dominados pelo poliestireno expandido.

Entretanto, os conversores chineses prosseguem fusões: a aquisição da Hupan Pharmaceutical pela Lakeside Holding alarga as capacidades de embalagem por contrato em orais sólidos e líquidos. À medida que os prazos de serialização reduzem as fileiras das PME, as empresas de topo acumulam participação, elevando gradualmente o poder de negociação a montante e a jusante. Esta evolução reconfigura a intensidade competitiva na indústria de embalagens farmacêuticas da China.

Líderes da Indústria de Embalagens Farmacêuticas da China

Gerresheimer Shuangfeng Pharmaceutical Glass (Danyang) Co. Ltd (Gerresheimer AG)

West Pharmaceutical Services Inc.

Taishan Xinhua Pharmaceutical Packaging Co. Ltd

Ningbo Zhengli Pharmaceutical Packaging

Amcor Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A AstraZeneca comprometeu USD 2,5 mil milhões para um centro global de I&D em Pequim.

- Março de 2023: A Eli Lilly inaugurou a sua primeira incubadora de inovação fora dos EUA em Pequim.

- Janeiro de 2025: A DS Smith lançou o TailorTemp, uma embalagem de controlo de temperatura em fibra que alcança uma redução de CO₂ de 40%.

- Janeiro de 2025: A PCI Pharma Services investiu mais de USD 365 milhões para ampliar as instalações avançadas de administração de medicamentos na UE e nos EUA.

Âmbito do Relatório do Mercado de Embalagens Farmacêuticas da China

O estudo considera as receitas acumuladas com as vendas de diferentes produtos de embalagem farmacêutica oferecidos por vários fornecedores a operar no mercado. O mercado é acompanhado em termos de receita em USD. Este relatório analisa os fatores que influenciam os desenvolvimentos geopolíticos no mercado estudado com base nos cenários de base prevalecentes, nos temas-chave e na aplicação dos ciclos de procura relacionados com os setores verticais. As estimativas para o mercado de embalagens farmacêuticas chinês incluem todos os custos associados ao fabrico de soluções de embalagem farmacêutica, desde a aquisição de matérias-primas até à indústria utilizadora final. Inclui o custo do material utilizado, o custo de outros produtos associados como tintas e adesivos, fechos e o custo de serviços relacionados como acabamento, impressão, rotulagem e marcação, embalagem e transporte. As estimativas excluem o custo do conteúdo que está ou estará embalado dentro da solução de embalagem farmacêutica.

O mercado de embalagens farmacêuticas chinês é segmentado por tipo de embalagem (embalagem primária (frascos plásticos farmacêuticos, frascos e potes, embalagens blister, seringas pré-enchíveis, frascos e ampolas, contentores IV, inaladores pré-enchíveis e outros produtos de embalagem primária) e embalagem secundária (caixas e cartuchos dobráveis (à base de papel), contentores de envio canelado (à base de papel), sacos e bolsas (flexíveis), embalagens em concha (papel e plástico) e outros produtos de embalagem secundária)). O relatório oferece previsões de mercado e dimensão em valor (USD) para todos os segmentos acima referidos.

| Embalagem Primária | Frascos de Plástico (HDPE, PET) |

| Blisters (PVC, Alumínio de Formação a Frio) | |

| Seringas Pré-Enchíveis | |

| Frascos e Ampolas | |

| Contentores IV | |

| Inaladores | |

| Outros Tipos de Embalagem Primária | |

| Embalagem Secundária | Caixas Dobráveis |

| Expositores de Cartão Canelado | |

| Sacos e Bolsas | |

| Embalagens em Concha e Tabuleiros | |

| Embalagem Terciária |

| Plásticos |

| Vidro |

| Folha de Alumínio / Laminado |

| Papel e Cartão |

| Oral Sólido |

| Parenteral |

| Tópico / Transdérmico |

| Inalação |

| Oftálmico |

| Outras Formas Farmacêuticas |

| Fabricantes Farmacêuticos |

| Organizações de Fabrico por Contrato (CMOs) |

| Hospitais e Clínicas |

| Convencional |

| Asséptico e Estéril |

| Inteligente e Conectado (NFC/RFID) |

| Anti-contrafação / Serialização |

| Soluções Sustentáveis / Recicláveis |

| Por Tipo de Embalagem | Embalagem Primária | Frascos de Plástico (HDPE, PET) |

| Blisters (PVC, Alumínio de Formação a Frio) | ||

| Seringas Pré-Enchíveis | ||

| Frascos e Ampolas | ||

| Contentores IV | ||

| Inaladores | ||

| Outros Tipos de Embalagem Primária | ||

| Embalagem Secundária | Caixas Dobráveis | |

| Expositores de Cartão Canelado | ||

| Sacos e Bolsas | ||

| Embalagens em Concha e Tabuleiros | ||

| Embalagem Terciária | ||

| Por Material | Plásticos | |

| Vidro | ||

| Folha de Alumínio / Laminado | ||

| Papel e Cartão | ||

| Por Forma Farmacêutica | Oral Sólido | |

| Parenteral | ||

| Tópico / Transdérmico | ||

| Inalação | ||

| Oftálmico | ||

| Outras Formas Farmacêuticas | ||

| Por Utilizador Final | Fabricantes Farmacêuticos | |

| Organizações de Fabrico por Contrato (CMOs) | ||

| Hospitais e Clínicas | ||

| Por Tecnologia | Convencional | |

| Asséptico e Estéril | ||

| Inteligente e Conectado (NFC/RFID) | ||

| Anti-contrafação / Serialização | ||

| Soluções Sustentáveis / Recicláveis | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens farmacêuticas da China?

O mercado situa-se em USD 22,41 mil milhões em 2026 e tem previsão de subir para USD 30,07 mil milhões até 2031, a uma CAGR de 6,05%.

Qual o tipo de embalagem que lidera as receitas na China?

A embalagem primária domina com 61,88% de participação em 2025, à medida que a procura por frascos estéreis, seringas e blisters de alta barreira acelera.

Qual a velocidade de crescimento das embalagens inteligentes na China?

Espera-se que os formatos inteligentes e conectados que utilizam NFC ou RFID registem uma CAGR de 8,47% entre 2026 e 2031.

Que riscos de matérias-primas afetam os conversores chineses?

A volatilidade dos preços do polietileno e do PVC, aliada a tarifas de importação mais elevadas, comprime as margens e obriga à diversificação para substratos de vidro e fibra.

Por que razão as embalagens parenterais são o segmento de forma farmacêutica de crescimento mais rápido?

A expansão dos biológicos e a preferência hospitalar por injetáveis prontos para uso impulsionam o volume de embalagens parenterais a uma CAGR de 9,12% até 2031.

Como é que os objetivos de neutralidade carbónica influenciam as escolhas de materiais?

As políticas de aprovisionamento verde provinciais recompensam embalagens recicláveis ou em fibra, impulsionando uma CAGR de 8,35% para soluções de papel e cartão.

Página atualizada pela última vez em: