Tamanho e Participação do Mercado de Dispensadores de Underfill

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 71.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 96.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.18% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispensadores de Underfill por Mordor Intelligence

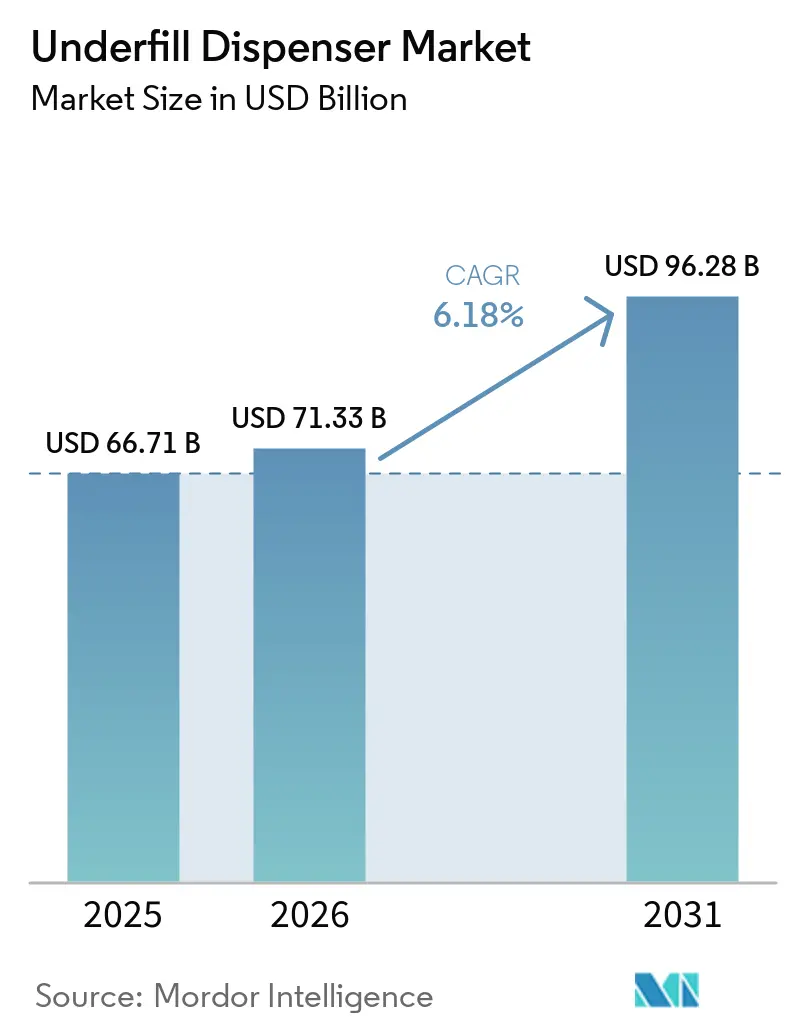

O tamanho do mercado de dispensadores de underfill foi avaliado em USD 66,71 bilhões em 2025 e estima-se que cresça de USD 71,33 bilhões em 2026 para atingir USD 96,28 bilhões até 2031, a um CAGR de 6,18% durante o período de previsão (2026-2031). A integração heterogênea está escalando rapidamente, e as arquiteturas baseadas em chiplets agora dominam os roteiros de nós avançados das principais fundições. Os fabricantes de equipamentos estão respondendo com plataformas de jateamento piezoelétrico que depositam volumes abaixo de 5 nanolitros e mantêm precisão de posicionamento de ±1 micrômetro, características que ajudam a eliminar a formação de vazios em pacotes empilhados em 3D. Os fornecedores de materiais introduziram composições de epóxi preenchidas com sílica com temperaturas de transição vítrea acima de 200 °C para corresponder ao orçamento térmico de dispositivos lógicos e de potência de alta temperatura, estreitando o vínculo entre o hardware de dispensação e o desenvolvimento de composições químicas. A Ásia-Pacífico continua a ancorar a demanda à medida que as casas de montagem contratadas expandem a capacidade em Taiwan, Coreia do Sul e China continental, enquanto novos programas de investimento soberano no Oriente Médio criam novas oportunidades greenfield para o mercado de dispensadores de underfill.

Principais Conclusões do Relatório

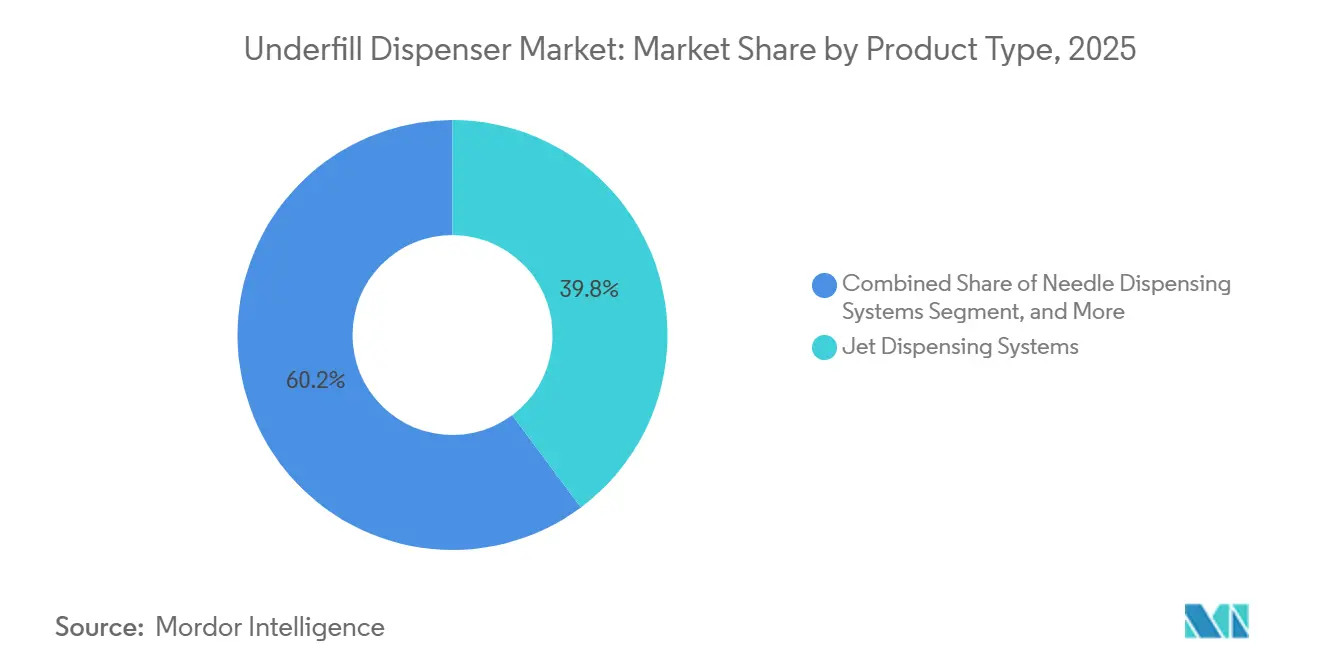

- Por tipo de produto, os sistemas de dispensação por jateamento representaram 39,81% da receita da participação do mercado de dispensadores de underfill em 2025 e estão projetados para expandir a um CAGR de 6,77% até 2031.

- Por tecnologia, o jateamento piezoelétrico liderou com 34,54% da participação do mercado de dispensadores de underfill em 2025, enquanto o mesmo segmento registra o CAGR de previsão mais rápido de 6,94% até 2031.

- Por aplicação, a embalagem flip chip capturou 30,22% da receita de 2025, enquanto a embalagem de fotônica e optoeletrônica avança a um CAGR de 6,83% durante 2026-2031.

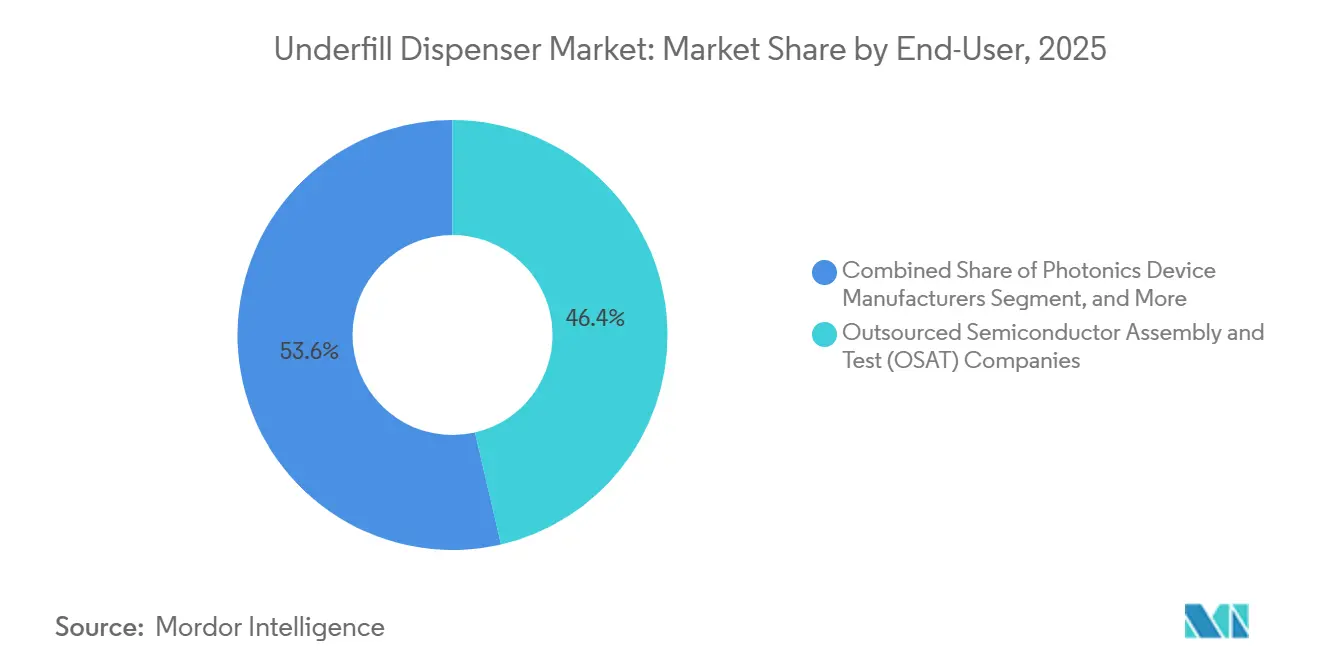

- Por usuário final, as empresas de montagem e teste de semicondutores terceirizados detinham 46,38% da participação de receita em 2025, mas os fabricantes de dispositivos fotônicos representam o grupo de crescimento mais rápido a um CAGR de 6,88% até 2031.

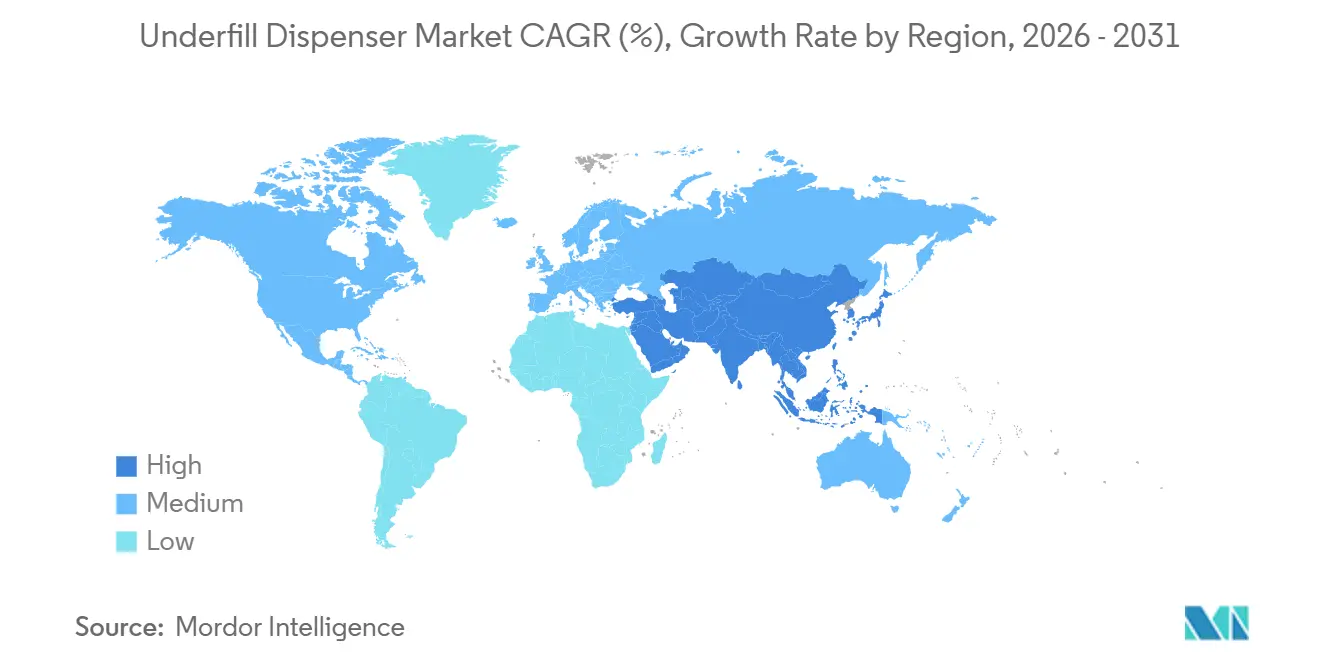

- Por geografia, a Ásia-Pacífico dominou com 53,73% da participação de receita em 2025, enquanto o Oriente Médio está definido para registrar o maior CAGR regional de 6,57% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispensadores de Underfill

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O Planejamento de Trajetória de Dispensação Otimizado por IA Reduz o Tempo de Ciclo | +1.2% | Global, adoção inicial em Taiwan, Coreia do Sul, Japão | Curto prazo (≤ 2 anos) |

| Adoção de Pacotes de Integração Heterogênea de Alta Densidade | +1.5% | Núcleo na América do Norte e Ásia-Pacífico, expansão para o Oriente Médio | Médio prazo (2-4 anos) |

| A Transição para o Empilhamento de Chips em 3D Exige Underfill Sem Vazios | +1.3% | Núcleo na Ásia-Pacífico, centros de embalagem avançada na América do Norte | Médio prazo (2-4 anos) |

| Demanda Crescente por Semicondutores de Potência de Grau Automotivo | +0.9% | Europa e América do Norte, influência de veículos elétricos na China | Longo prazo (≥ 4 anos) |

| Crescimento de Montagens de Fotônica de Silício e Óptica Co-Embalada | +0.8% | Centros de dados de hiperescala na América do Norte, fabricantes contratados na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Surgimento de Substratos Baseados em Chiplets com Espaçamento Estreito | +0.7% | Global, concentrado em Taiwan e nos Estados Unidos em locais de embalagem avançada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Planejamento de Trajetória de Dispensação Otimizado por IA Reduz o Tempo de Ciclo

Algoritmos de aprendizado de máquina incorporados em sistemas de visão agora geram trajetórias de dispensação que reduzem o tempo de ciclo do underfill em 15-25%, em comparação com a programação baseada em regras, uma capacidade que a Coherix introduziu em seus sistemas de inspeção por visão 3D implantados nas linhas de embalagem CoWoS da TSMC em 2025.[1]Coherix, "Sistema de Inspeção por Visão Predator3D," coherix.com Esses modelos avaliam a topografia, a deformação do substrato e o histórico de temperatura de refluxo, ajustando os ângulos de aproximação do bico e a pressão em tempo real. As principais casas de montagem que implantam a tecnologia relatam que o tempo de desenvolvimento de receitas caiu de 50 horas para menos de 10, liberando recursos de engenharia para novas qualificações de pacotes. Os ganhos de confiabilidade são notáveis em módulos de potência de carboneto de silício, onde as composições de underfill não newtonianas exigem perfis de pressão que os controladores legados baseados em regras não conseguem sustentar. O planejamento de trajetória mais rápido também aumenta a utilização dos equipamentos, uma métrica fundamental, pois os custos de capital para sistemas de jateamento de alto nível excedem USD 1 milhão.

Adoção de Pacotes de Integração Heterogênea de Alta Densidade

As topologias de chiplets permeiam os aceleradores de inteligência artificial e as CPUs de alto desempenho, reduzindo o passo de bump die a die abaixo de 40 micrômetros. Os materiais de underfill devem conter partículas de carga não maiores que 2 micrômetros para evitar pontes entre as juntas de solda, levando os dispensadores a fornecer pontos de 1-4 nanolitros com precisão de ±1 micrômetro. As plataformas de jateamento de válvula dupla agora alternam instantaneamente entre composições de underfill de fluxo capilar e moldado, reduzindo a troca de linha de 90 minutos para 15 minutos. As casas de montagem que lidam com múltiplos layouts de substrato dentro do mesmo turno relatam aumentos de produtividade de 20-25%, reforçando o argumento competitivo para o jateamento de precisão no mercado de dispensadores de underfill.

A Transição para o Empilhamento de Chips em 3D Exige Underfill Sem Vazios

A integração vertical usando vias de silício passante permite que matrizes de memória e lógica se co-localizem em pilhas que excedem 800 interconexões por milímetro quadrado. Qualquer vazio maior que 50 micrômetros propaga a delaminação durante o ciclismo térmico, comprometendo os links de dados acima de 56 Gbps. Novas misturas de epóxi reduzem a tensão superficial para 28 dyn/cm e mantêm a estabilidade de viscosidade entre 25-120 °C, reduzindo a incidência de vazios por contração abaixo de 2%. Os dispensadores equipados com aquecedores de substrato em malha fechada que rastreiam ±2 °C são, portanto, essenciais, e a demanda do mercado está se deslocando para equipamentos que incorporam esses controles nativamente, em vez de depender de placas quentes externas.

Demanda Crescente por Semicondutores de Potência de Grau Automotivo

Os veículos elétricos agora favorecem dispositivos de carboneto de silício classificados acima de 900 V e 400 A, levando as composições de underfill a sobreviver a 1.000 ciclos térmicos de -40 °C a 150 °C. A qualificação automotiva (AEC-Q100) limita os níveis de vazios permitidos a 0,2%, uma ordem de magnitude mais rigorosa do que as especificações para consumidores. Os dispensadores devem, portanto, acomodar underfills moldados de alta viscosidade a 80 °C, evitando contaminação iônica abaixo de 10 ppm. Caminhos de fluido em aço inoxidável, vedações de PTFE e rotinas automatizadas de purga com solvente estão emergindo como diferenciais em licitações emitidas por fornecedores de primeiro nível europeus e norte-americanos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Capex das Plataformas de Jateamento Avançadas | -0.8% | Global, agudo no Sudeste Asiático e na Europa Oriental | Curto prazo (≤ 2 anos) |

| Produtividade de Dispensação Limitada para Linhas de Embalagem em Nível de Painel | -0.6% | Linhas piloto na Ásia-Pacífico, instalações de P&D na América do Norte | Médio prazo (2-4 anos) |

| A Redução das Lacunas entre Dies Intensifica o Risco de Fluxo/Contaminação | -0.4% | Locais de embalagem avançada globais | Longo prazo (≥ 4 anos) |

| Escassez de Talentos em Engenharia de Processos para Underfill em Nível de Wafer | -0.3% | Europa e América do Norte, emergindo no Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex das Plataformas de Jateamento Avançadas

Os dispensadores de jateamento piezoelétrico de próxima geração, agrupados com visão em linha, configurações de válvula dupla e gabinetes Classe 100, custam entre USD 800.000 e 1.200.000 por unidade. Casas de montagem de pequeno e médio porte que processam pacotes de matriz de grade de esferas legados com margens modestas não conseguem absorver esses custos sem financiamento externo. O gasto de capital agregado do setor de equipamentos semicondutores atingiu USD 200 bilhões em 2026, mas as taxas de utilização dos equipamentos para dispensadores de underfill tiveram uma média de 65-70% à medida que as linhas de montagem alternavam entre processos de flip chip, matriz de grade de esferas e embalagem em nível de wafer, que exigem diferentes receitas de dispensação e trocas de material que consomem 2-4 horas por transição.[2]SEMI, "Capex de Equipamentos Semicondutores Atinge USD 200 Bilhões em 2026," semi.org A equação de retorno sobre o investimento torna-se mais desafiadora quando a utilização da linha tem uma média de 65-70%, pois as equipes trocam receitas várias vezes por turno. Consequentemente, muitos fornecedores de segundo nível ainda optam por dispensadores de agulha pneumática com preços abaixo de USD 250.000, mesmo que essas ferramentas não consigam atingir as metas de vazios para programas automotivos ou aeroespaciais.

Produtividade de Dispensação Limitada para Linhas de Embalagem em Nível de Painel

A embalagem em nível de painel fan-out emprega substratos de 310 mm × 310 mm que carregam 3-5 vezes mais dies do que os formatos em tira. No entanto, as pórticos de dispensadores com mais de 400 mm experimentam ressonância, forçando reduções de velocidade para preservar a precisão de ±5 micrômetros, limitando a produção a cerca de 300 painéis por hora. As primeiras rampas de produção em Taiwan registraram taxas de retrabalho acima de 8% devido à deformação do substrato excedendo 200 micrômetros, distorcendo as coordenadas de dispensação programadas. As plataformas de estilo aranha com múltiplas cabeças agora dividem um painel em quatro quadrantes, cada um atendido por um módulo de dispensação dedicado, mas a arquitetura permanece cara e é adotada principalmente por linhas piloto focadas em ensaios de flip chip e integração heterogênea.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Sistemas de Jateamento Ganham Vantagem de Precisão

Os dispensadores de jateamento representaram a maior participação da receita de 2025, e o mercado de dispensadores de underfill para plataformas de jateamento está previsto para crescer a um CAGR de 6,77% ao longo de 2026-2031. Sua operação sem contato elimina arranhões no substrato e permite pontos abaixo de 5 nanolitros, atributos cruciais para chiplets separados por 25 micrômetros ou menos. As máquinas híbridas que combinam cabeças de fluxo capilar e de jateamento em um único chassi agora reduzem o espaço no chão de fábrica em 40% e ajudam as fábricas a consolidar múltiplos processos legados em uma única linha.

Os sistemas de agulha ainda dominam os encapsulantes de alta viscosidade acima de 50.000 cP, mas o interesse está diminuindo à medida que os fornecedores de materiais reformulam as composições para corresponder aos perfis de cisalhamento dos ejetores piezoelétricos. A sensibilidade ao custo mantém os dispensadores de fluxo capilar relevantes na eletrônica de consumo, onde níveis de vazios de 3-5% permanecem aceitáveis. Mesmo assim, o planejamento de trajetória orientado por IA eleva a utilização das plataformas de jateamento para quase 80%, reduzindo a diferença no custo total de propriedade. Como resultado, o mercado de dispensadores de underfill está vendo os orçamentos de aquisição se inclinarem decisivamente para os sistemas de jateamento tanto em OSATs multinacionais quanto regionais.

Por Tecnologia: O Jateamento Piezoelétrico Amplia a Liderança

O jateamento piezoelétrico capturou 34,54% da participação de receita em 2025, e sua participação no mercado de dispensadores de underfill está no caminho certo para se ampliar, com uma projeção de CAGR de 6,94%. As cabeças de impressão com mais de 1.500 bicos agora disparam a 20 kHz, ultrapassando 90.000 pontos por hora enquanto mantêm tolerância posicional de ±2 micrômetros.[3]Kyocera Corporation, "Cabeça de Impressão Piezoelétrica de 1.584 Bicos," kyocera.co.jp As ferramentas de agulha pneumática mantêm uma participação nas linhas do Sudeste Asiático que executam BGAs com passo de 0,5 mm, mas todos os principais roteiros de pacotes avançados especificam capacidade piezoelétrica para lacunas de dies abaixo de 20 micrômetros.

As bombas de deslocamento positivo e os parafusos de rosca preenchem um nicho para embalagem em nível de wafer que requer fluxo sustentado acima de 10 mL/min, volumes fora da zona de conforto das pilhas piezoelétricas. A transferência de filme ganhou espaço entre os módulos MEMS ultrafinos com menos de 200 μm de altura, mas a falta de amplo suporte químico limita o crescimento atualmente. No geral, a integração expandida de visão de máquina e a verificação de dispensação em tempo real consolidam a liderança da tecnologia piezoelétrica nos principais programas de integração heterogênea no mercado de dispensadores de underfill.

Por Aplicação: A Embalagem de Fotônica Cresce Mais Rapidamente

O flip chip representou 30,22% da receita de 2025, pois os dies de GPU e CPU continuam a exigir encapsulamento sem vazios para núcleos de alta densidade de potência maiores que 800 mm². Esse crescimento é impulsionado pela adoção crescente de tecnologias avançadas de semicondutores, que requerem soluções precisas de underfill para garantir confiabilidade e desempenho. No entanto, as montagens de fotônica e optoeletrônica estão definidas para superar todos os outros usos com um CAGR de 6,83%. A demanda crescente por centros de dados de hiperescala, impulsionada pela necessidade de processamento e transmissão de dados mais rápidos, está levando os operadores a migrar para óptica co-embalada. Essas ópticas requerem materiais de underfill especificamente projetados para corresponder a interposers de vidro e dies de fotônica de silício, especificações que os processos tradicionais de fluxo capilar não conseguem atender efetivamente.

O trabalho com matriz de grade de esferas permanece um amortecedor de volume para os dispensadores pneumáticos, fornecendo uma demanda constante por soluções convencionais de underfill. No entanto, o mercado de dispensadores de underfill está rapidamente deslocando seu foco para módulos de fotônica menores e de maior margem que dependem de equipamentos de jateamento premium para aplicação precisa. Além disso, a embalagem em nível de wafer está ganhando relevância significativa à medida que as fundições adotam cada vez mais sequências de fluxo sob molde. Essas sequências permitem que os pacotes sejam singulados somente após a cura do underfill, reduzindo o tempo de teste e minimizando o risco de erros no manuseio de dies, melhorando assim a eficiência geral e o rendimento no processo de fabricação.

Por Usuário Final: Os Fabricantes de Fotônica Aceleram

Os OSATs entregaram 46,38% da receita de 2025 e permanecem clientes âncora porque os fornecedores de chips fabless continuam a fazer parcerias em inovação de back-end. As empresas de Montagem e Teste de Semicondutores Terceirizados (OSAT) desempenham um papel crítico no mercado de dispensadores de underfill, fornecendo soluções avançadas de embalagem que atendem às necessidades em evolução das empresas de semicondutores fabless. Essas parcerias são essenciais para impulsionar a inovação de back-end, garantindo que os projetos de chips mais recentes sejam embalados e testados com eficiência. Mesmo assim, os fabricantes de dispositivos fotônicos registram o CAGR mais rápido de 6,88%, aproveitando underfills compatíveis com vidro para integrar lasers e detectores diretamente ao lado de ASICs de comutação. O rápido crescimento na fabricação de dispositivos fotônicos é impulsionado pela demanda crescente por transmissão de dados de alta velocidade e sistemas avançados de comunicação óptica. Os fabricantes de dispositivos integrados aprofundam as capacidades internas para estreitar o controle de propriedade intelectual, exemplificado por USD 12,9 bilhões comprometidos para um novo centro de embalagem HBM na Coreia do Sul. Esse investimento significativo destaca a importância estratégica da embalagem de memória de alta largura de banda (HBM) no suporte a computação de próxima geração e aplicações de IA.

As fundições que expandem as linhas CoWoS e fan-out adicionam tração incremental, enquanto os provedores de serviços de fabricação de eletrônicos implantam dispensadores para atender aos limites de vazios IPC-A-610 Classe 3 para unidades de controle automotivo. A expansão das linhas de embalagem Chip-on-Wafer-on-Substrate (CoWoS) e fan-out pelas fundições reflete a demanda crescente por tecnologias avançadas de embalagem que melhoram o desempenho e reduzem os fatores de forma. Os provedores de serviços de fabricação de eletrônicos também estão adotando cada vez mais dispensadores de underfill para atender a padrões de qualidade rigorosos, como os limites de vazios IPC-A-610 Classe 3, que são críticos para garantir a confiabilidade das unidades de controle automotivo. As instituições de pesquisa e as fábricas piloto completam a demanda com pacotes quânticos criogênicos e protótipos em nível de wafer, mantendo coletivamente a utilização elevada em uma base de usuários cada vez mais ampla no mercado de dispensadores de underfill. Essas instituições e fábricas piloto contribuem para o mercado impulsionando a inovação e testando novas tecnologias de embalagem, como pacotes quânticos criogênicos e protótipos em nível de wafer, que são essenciais para o avanço dos processos de fabricação de semicondutores.

Por Faixa de Volume de Dispensação: Pontos Abaixo de 5 Nanolitros Tornam-se Convencionais

Os padrões abaixo de 5 nanolitros continuam a representar uma parcela menor do total de disparos; no entanto, são o segmento de crescimento mais rápido à medida que as lacunas entre chiplets diminuem abaixo de 30 micrômetros. Esse subsegmento de alta precisão do mercado de dispensadores de underfill é predominantemente atendido por jatos piezoelétricos, que podem disparar gotículas na faixa de 1-4 nanolitros. A faixa de 5-30 nanolitros ainda detém a maior participação porque os projetos convencionais de flip chip podem acomodar lacunas ligeiramente mais largas. Isso permite um equilíbrio prático entre produtividade e precisão, tornando-o uma escolha preferida para muitas aplicações.

Os volumes de dispensação acima de 30 nanolitros permanecem relevantes para módulos de potência e projetos de BGA mais antigos, onde a cobertura completa tem precedência sobre o posicionamento preciso. No entanto, à medida que cada nova geração de aceleradores HBM ou de IA surge, os engenheiros de embalagem são cada vez mais impulsionados para tamanhos de gotículas menores para atender às demandas de projetos avançados. Os fornecedores de equipamentos estão respondendo a essa tendência introduzindo roteiros que visam atingir volumes de ejeção estáveis tão baixos quanto 0,5-1 nanolitro até 2028, sinalizando um avanço significativo na tecnologia de dispensação.

Análise Geográfica

A Ásia-Pacífico gerou 53,73% da receita de 2025, ancorada pelo cluster de plantas de embalagem avançada de Taiwan que juntas consomem mais de 500 dispensadores de alta precisão. A Coreia do Sul adicionou impulso em 2026 com o início das obras de um complexo HBM de USD 12,9 bilhões, garantindo pedidos de pelo menos 40 ferramentas de jateamento de alto nível. As iniciativas 2,5D da China continental, impulsionadas por startups domésticas de GPU, elevaram a demanda local em dois dígitos, mesmo com os controles de exportação restringindo a capacidade de wafers EUV. O Japão permanece estável, mas apoia-se em fornecedores domésticos que entregam atualizações incrementais favorecidas por clientes automotivos com cronogramas de qualificação conservadores.

O Oriente Médio está preparado para um CAGR de 6,57% e é o escalador regional mais rápido. Os fundos soberanos de riqueza apoiam múltiplas fábricas nos Emirados Árabes Unidos e na Arábia Saudita, incluindo uma linha lógica de USD 16 bilhões combinada com capacidade de montagem de chiplets. As metas de política regional visam 50 empresas de semicondutores nacionais até 2028, e os documentos de aquisição já especificam dispensadores de underfill de lacuna estreita correspondentes aos usados em Taiwan.

A América do Norte e a Europa progridem a taxas de dígito único médio, pois os incentivos da Lei CHIPS subsidiam a embalagem doméstica, mas enfrentam dificuldades com escassez de talentos em engenharia. As linhas piloto no Arizona e na Saxônia instalaram jatos de precisão, mas relatam tempos prolongados de treinamento de operadores porque apenas algumas centenas de engenheiros em todo o mundo se especializam em underfill em nível de wafer. A América do Sul e a África permanecem incipientes, embora os fornecedores automotivos brasileiros tenham começado a qualificar encapsulantes sem vazios para controladores de combustível flexível, sugerindo um futuro aumento nos pedidos regionais para o mercado de dispensadores de underfill.

Cenário Competitivo

O mercado de dispensadores de underfill exibe concentração moderada, com os três principais fornecedores, Nordson, Musashi Engineering e Mycronic, comandando coletivamente cerca de 45-50% da receita em 2025. As linhas IntelliJet e PICO Pulse XP da Nordson dominam as implantações abaixo de 5 nL, oferecendo precisão de ±1 μm que os concorrentes ainda não conseguem igualar na produção de alto volume.[4]Nordson Corporation, "Sistema de Dispensação IntelliJet," nordson.com O ejetor BA 01 da Mycronic, lançado no final de 2025, é ajustado para pontos de 1-4 nL a 20 kHz e já garantiu vitórias de design em montagens de chiplets líderes programadas para rampa em 2026. A Musashi mantém a liderança no Japão graças ao robusto serviço local, um diferencial valorizado pelos fornecedores automotivos de primeiro nível.

Os participantes chineses, como a Shenzhen Second Intelligent Equipment, fornecem dispensadores pneumáticos com preços 30-40% abaixo dos equipamentos importados, expandindo a participação entre os OSATs de segundo nível focados em BGAs de consumo. Os fornecedores europeus se concentram em arquiteturas de múltiplas cabeças do tipo aranha adaptadas para linhas piloto de embalagem em nível de painel. Os fornecedores de materiais começaram a agrupar receitas de processo com qualificação de equipamentos, criando um bloqueio de ecossistema quase completo que aumenta os custos de troca para as casas de montagem.

A liderança tecnológica está se deslocando para a visão de máquina integrada e a otimização de trajetória orientada por IA. Os dispensadores agora são fornecidos com perfiladores 3D incorporados que constroem mapas de altura em tempo real e ajustam os parâmetros de jateamento para eliminar vazios e compensar a deformação do substrato. Os fornecedores capazes de fundir análises de software com confiabilidade de hardware estão, portanto, melhor posicionados para capturar participação incremental à medida que o mercado de dispensadores de underfill avança mais profundamente na integração heterogênea.

Líderes do Setor de Dispensadores de Underfill

Nordson Corporation

Musashi Engineering, Inc.

Henkel AG & Co. KGaA

Illinois Tool Works Inc. (Camalot Systems)

Mycronic AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Nordson apresentou sua plataforma de jateamento para sala limpa Vantage na SEMICON China, destacando uma troca de válvula dupla que reduz o tempo de inatividade de 90 minutos para 15 minutos.

- Março de 2026: A Mycronic estreou os dispensadores em linha MYD10 e MYD50, trazendo transições sem ferramentas entre composições de underfill de fluxo capilar e moldado para a produção de alto mix.

- Março de 2026: A Henkel apresentou formulações de underfill compatíveis com vidro na METPACK 2026, visando montagens de fotônica de silício programadas para implantação em centros de dados em 2027.

- Janeiro de 2026: A Henkel consolidou a P&D de materiais de embalagem da Ásia-Pacífico em uma nova instalação no Singapore Science Park focada em underfills para chiplets e circuitos integrados 3D.

Escopo do Relatório do Mercado Global de Dispensadores de Underfill

O mercado de dispensadores de underfill é o setor global focado no desenvolvimento, fabricação e implantação de sistemas de dispensação de precisão para aplicação de materiais de underfill em processos de embalagem de semicondutores. Os dispensadores de underfill desempenham um papel crítico no aprimoramento da resistência mecânica, estabilidade térmica e confiabilidade das montagens microeletrônicas, preenchendo as lacunas entre chips e substratos, particularmente em tecnologias avançadas de embalagem onde as demandas de miniaturização e desempenho são elevadas.

O Relatório do Mercado de Dispensadores de Underfill é Segmentado por Tipo de Produto (Fluxo Capilar, Sistema de Dispensação por Jateamento, Sistemas Combinados/Híbridos e Sistemas de Dispensação por Agulha), Tecnologia (Jateamento Piezoelétrico, Agulha Pneumática, Parafuso de Rosca, Bomba de Deslocamento Positivo e Sistemas de Transferência de Filme), Aplicação (Embalagem Flip Chip, Embalagem de Matriz de Grade de Esferas (BGA), Embalagem em Nível de Wafer (WLP), Embalagem de MEMS e Sensores, Embalagem de Fotônica e Optoeletrônica e Embalagem de Semicondutores de Potência), Usuário Final (Empresas de Montagem e Teste de Semicondutores Terceirizados (OSAT), Fabricantes de Dispositivos Integrados (IDMs), Fundições, Provedores de Serviços de Fabricação de Eletrônicos (EMS), Fabricantes de Dispositivos Fotônicos e Instituições/Laboratórios de Pesquisa e Desenvolvimento), Faixa de Volume de Dispensação (<5 Nanolitros, 5–30 Nanolitros e >30 Nanolitros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África e África do Sul). As Previsões de Mercado são Fornecidas em Valor (USD).

| Dispensadores de Underfill de Fluxo Capilar |

| Sistemas de Dispensação por Jateamento |

| Sistemas Combinados / Híbridos |

| Sistemas de Dispensação por Agulha |

| Jateamento Piezoelétrico |

| Agulha Pneumática |

| Parafuso de Rosca |

| Bomba de Deslocamento Positivo |

| Sistemas de Transferência de Filme |

| Embalagem Flip Chip |

| Embalagem de Matriz de Grade de Esferas (BGA) |

| Embalagem em Nível de Wafer (WLP) |

| Embalagem de MEMS e Sensores |

| Embalagem de Fotônica e Optoeletrônica |

| Embalagem de Semicondutores de Potência |

| Empresas de Montagem e Teste de Semicondutores Terceirizados (OSAT) |

| Fabricantes de Dispositivos Integrados (IDMs) |

| Fundições |

| Provedores de Serviços de Fabricação de Eletrônicos (EMS) |

| Fabricantes de Dispositivos Fotônicos |

| Instituições / Laboratórios de Pesquisa e Desenvolvimento |

| Menos de 5 Nanolitros |

| 5–30 Nanolitros |

| Mais de 30 Nanolitros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Dispensadores de Underfill de Fluxo Capilar | |

| Sistemas de Dispensação por Jateamento | ||

| Sistemas Combinados / Híbridos | ||

| Sistemas de Dispensação por Agulha | ||

| Por Tecnologia | Jateamento Piezoelétrico | |

| Agulha Pneumática | ||

| Parafuso de Rosca | ||

| Bomba de Deslocamento Positivo | ||

| Sistemas de Transferência de Filme | ||

| Por Aplicação | Embalagem Flip Chip | |

| Embalagem de Matriz de Grade de Esferas (BGA) | ||

| Embalagem em Nível de Wafer (WLP) | ||

| Embalagem de MEMS e Sensores | ||

| Embalagem de Fotônica e Optoeletrônica | ||

| Embalagem de Semicondutores de Potência | ||

| Por Usuário Final | Empresas de Montagem e Teste de Semicondutores Terceirizados (OSAT) | |

| Fabricantes de Dispositivos Integrados (IDMs) | ||

| Fundições | ||

| Provedores de Serviços de Fabricação de Eletrônicos (EMS) | ||

| Fabricantes de Dispositivos Fotônicos | ||

| Instituições / Laboratórios de Pesquisa e Desenvolvimento | ||

| Por Faixa de Volume de Dispensação | Menos de 5 Nanolitros | |

| 5–30 Nanolitros | ||

| Mais de 30 Nanolitros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de dispensadores de underfill até 2031?

O tamanho do mercado de dispensadores de underfill está previsto para atingir USD 96,28 bilhões até 2031, crescendo a um CAGR de 6,18% entre 2026 e 2031

Qual tipo de produto detém a maior participação de receita atualmente?

Os sistemas de dispensação por jateamento lideraram com 39,81% da receita de 2025, refletindo forte adoção para pacotes de chiplets de alta precisão e empilhados em 3D

Qual segmento de tecnologia está se expandindo mais rapidamente?

O jateamento piezoelétrico está projetado para registrar o maior CAGR de 6,94% durante 2026-2031 à medida que as lacunas entre dies diminuem abaixo de 20 micrômetros

Qual grupo de usuários finais está crescendo mais rapidamente?

Os fabricantes de dispositivos fotônicos estão previstos para um CAGR de 6,88% até 2031, à medida que os operadores de centros de dados migram para óptica co-embalada

Qual região registrará a maior taxa de crescimento?

Espera-se que o Oriente Médio avance a um CAGR de 6,57%, apoiado por investimentos soberanos em novas instalações de montagem de chiplets

Qual é a principal barreira que limita a adoção mais ampla de sistemas avançados de jateamento?

O alto gasto de capital, muitas vezes excedendo USD 1 milhão por ferramenta, permanece o principal obstáculo para casas de montagem menores que buscam capacidade de jateamento de precisão.

Página atualizada pela última vez em: