Tamanho e Participação do Mercado de Distribuidores de Combustível

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

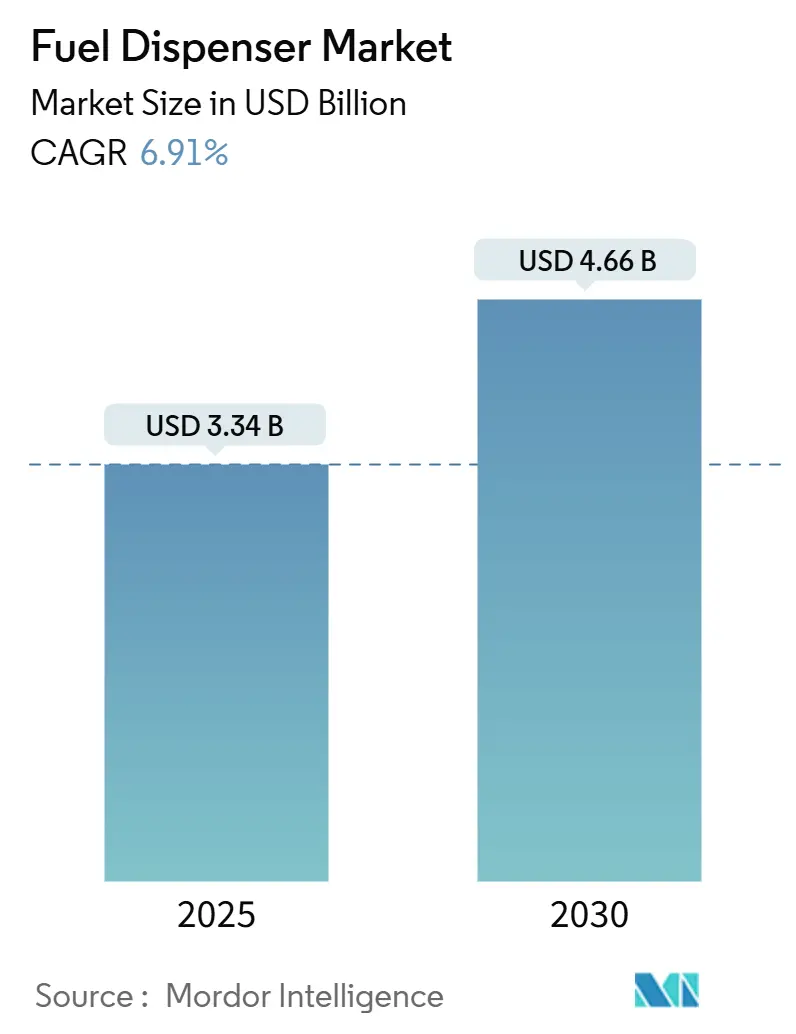

| Tamanho do Mercado (2025) | 3.34 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.66 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.91% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Distribuidores de Combustível por Mordor Intelligence

O tamanho do Mercado de Distribuidores de Combustível é estimado em USD 3,34 bilhões em 2025, e espera-se que alcance USD 4,66 bilhões até 2030, a uma CAGR de 6,91% durante o período de previsão (2025-2030).

O crescimento repousa sobre tendências paralelas: gastos de economias emergentes em redes de varejo de combustível em campo verde, atualizações obrigatórias de pagamento EMV e sem contato, e a rápida implantação de hidrogênio, diesel renovável e plataformas de distribuição inteligente ricas em dados. Fornecedores que integram o manuseio de combustíveis alternativos com análises baseadas em nuvem fortalecem o posicionamento competitivo, mesmo com a eletrificação nos mercados da OCDE reduzindo o volume de gasolina. A pressão na cadeia de suprimentos sobre sensores de fluxo de precisão e as responsabilidades de cibersegurança para postos conectados moderam o impulso de curto prazo, mas não compensam os programas de infraestrutura vinculados à demanda do transporte comercial e à implantação do hidrogênio. Consequentemente, o mercado de distribuidores de combustível investe em capacidade multifuel, análises de borda e designs modulares que reduzem o tempo de comissionamento dos postos.

Principais Conclusões do Relatório

- Por tipo de combustível, os equipamentos de hidrogênio detinham apenas uma base de nicho em 2024, mas estão previstos para se expandir a uma CAGR de 116,5% até 2030, a mais rápida entre todas as subseções do mercado de distribuidores de combustível.

- Por tecnologia, os distribuidores eletrônicos e inteligentes habilitados para IoT lideraram com 63,8% de participação de receita em 2024, mantendo a maior CAGR do segmento de 7,3% até 2030, sublinhando seu papel fundamental no mercado de distribuidores de combustível.

- Por tipo de distribuidor, as unidades móveis e montadas em skid registraram o ritmo mais rápido, com CAGR de 8,5% entre 2025 e 2030, refletindo as crescentes necessidades de infraestrutura de frota e temporária em todo o mercado de distribuidores de combustível.

- Por configuração de montagem, os sistemas acima do solo estão projetados para registrar uma CAGR de 7,9%, à medida que os operadores equilibram custos de instalação mais baixos com manutenção mais fácil no mercado de distribuidores de combustível.

- Por vazão, os distribuidores de alta vazão acima de 90 L/min estão no caminho certo para crescer 8,1% ao ano, impulsionados pelos padrões de abastecimento de transporte médio e pesado no mercado de distribuidores de combustível.

- Por aplicação, o abastecimento de aviação e marítimo capturou um potencial de CAGR de 8,9% até 2030, refletindo a demanda especializada por combustíveis alternativos e de baixo teor de enxofre em todo o mercado de distribuidores de combustível.

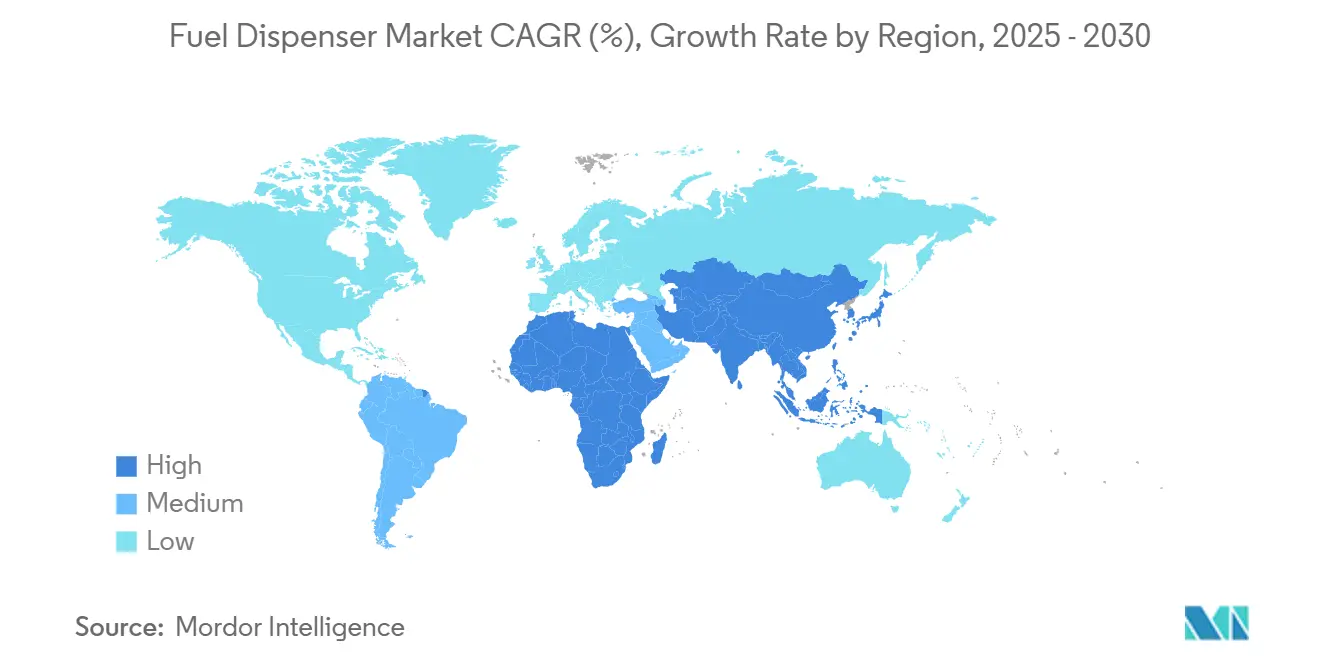

- Por geografia, a Ásia-Pacífico respondeu pela maior participação, 39,7% em 2024, e também deve crescer mais rapidamente, a uma CAGR de 7,5% até 2030.

Tendências e Perspectivas do Mercado Global de Distribuidores de Combustível

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da infraestrutura de varejo de combustível em economias emergentes | +1.80% | Ásia-Pacífico, Oriente Médio e África | Médio prazo (2-4 anos) |

| Pressão regulatória para atualizações de pagamento EMV/sem contato | +1.20% | Global, com ênfase na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescente demanda de diesel de frotas de transporte comercial | +1.00% | Global, mais forte na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Integração de hidrogênio e biocombustíveis de alta mistura exigindo retrofits | +0.90% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Monetização de dados IoT de distribuidores para precificação dinâmica e fidelidade | +0.70% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Infraestrutura de Varejo de Combustível em Economias Emergentes

A Ásia-Pacífico sozinha responde por 39,7% das receitas de 2024 e continua a construir postos em campo verde ao lado de adições planejadas de capacidade de refino de até 4,9 milhões de barris por dia até 2028.(1)Fonte: Administração de Informações de Energia dos EUA, "Perspectiva Energética Internacional," eia.gov As empresas de comercialização de petróleo da Índia pretendem adicionar 35-40 milhões de toneladas de capacidade de refino até o exercício fiscal de 2030, um plano de capital que gera diretamente pedidos de bombas de medição, sistemas de gerenciamento remoto e equipamentos de recuperação de vapor.(2)Fonte: CRISIL Ratings, "Perspectiva de Capacidade de Refino de Petróleo e Gás," crisil.com O crescimento projetado do consumo de petróleo no Sudeste Asiático de 5 mbpd para 6,4 mbpd até 2035 sustenta ainda mais a demanda por distribuidores. Embora a China preveja o fechamento de 20.000 postos até 2030 devido ao menor uso de combustíveis refinados, os sobreviventes estão realizando retrofits com ilhas multienergéticas que exigem linhas de distribuição conformes para gasolina, hidrogênio, GNL e carregamento de veículos elétricos. Essas tendências contrárias deixam o mercado de distribuidores de combustível posicionado para um crescimento saudável de volume, mesmo com a evolução dos mix de produtos em direção a combustíveis alternativos.

Pressão Regulatória para Atualizações de Pagamento EMV/Sem Contato

Os comerciantes globais enfrentam rigorosas transferências de responsabilidade por fraude com cartões falsificados, impulsionando a rápida substituição de hardware. Os varejistas de combustível dos EUA atingiram apenas 40% de conformidade até 2024, deixando um pipeline de retrofit de vários anos no valor de USD 7 bilhões. O FlexPay IV da Gilbarco Veeder-Root e o Tokheim Optinet da Dover ilustram pilhas de pagamento modulares que reduzem o tempo de inatividade dos postos e permitem software adicional de fidelidade. A Califórnia estende a supervisão de Pesos e Medidas aos carregadores de veículos elétricos, sinalizando um escopo mais amplo para a certificação de dispositivos. As diretivas complementares de cibersegurança para ativos marítimos e de energia crítica acrescentam gastos incrementais em firmware autenticado e redes isoladas. Coletivamente, essas reformas garantem que o mercado de distribuidores de combustível substituirá os leitores de cartão legados por terminais unificados e seguros por PCI, capazes de realizar transações NFC e por carteira móvel.

Crescente Demanda de Diesel de Frotas de Transporte Comercial

As receitas de caminhões de médio porte estão projetadas para subir de USD 51,8 bilhões em 2023 para USD 85,31 bilhões até 2032, ancorando a utilização de bombas de diesel. As antecipadas regras de emissões de 2027, que elevam os preços de etiqueta dos caminhões em USD 25.000, estão incentivando pré-compras de frotas, aumentando temporariamente as vendas de volume de diesel. O uso de gasóleo na Índia permanece o maior contribuinte para o crescimento da demanda nacional de petróleo, enquanto o consumo de diesel renovável nas frotas dos EUA saltou 68% durante 2023. Os distribuidores devem acomodar ULSD convencional e misturas de biodiesel B20-B100, levando os fabricantes a fornecer vedações quimicamente compatíveis e filtragem avançada. Essa capacidade de duplo combustível reforça a visibilidade de receita para o mercado de distribuidores de combustível.

Integração de Hidrogênio e Biocombustíveis de Alta Mistura Exigindo Retrofits

O Regulamento de Infraestrutura de Combustíveis Alternativos da UE exige um posto de hidrogênio a cada 200 km na rede central TEN-T até 2030. A América do Norte está seguindo com uma implantação federal a partir de 2027. A Dover Fueling Solutions lançou distribuidores H35 e H70 com telemetria IoT que transmite métricas de pressão, temperatura e uso para painéis em nuvem. Enquanto isso, a capacidade de diesel renovável dos EUA está definida para mais que dobrar para 384.000 bpd até 2025, exigindo juntas compatíveis com biocombustível e tubulações resistentes à corrosão — imperativos técnicos para sustentar os gastos de capital em ilhas de abastecimento muito depois que o volume de gasolina atingir um platô.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção acelerada de veículos elétricos reduzindo os volumes de gasolina nos mercados da OCDE | -1.40% | América do Norte e Europa principalmente | Médio prazo (2-4 anos) |

| Altos custos de conformidade para recertificação de pesos e medidas | -0.80% | Global, mais agudo em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Crescentes responsabilidades de cibersegurança para distribuidores conectados | -0.60% | Global, concentrado em infraestrutura conectada | Curto prazo (≤ 2 anos) |

| Escassez de chips de medição de precisão e sensores de fluxo | -0.50% | Impacto na cadeia de suprimentos global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Veículos Elétricos Reduzindo os Volumes de Gasolina nos Mercados da OCDE

Os postos públicos de carregamento de veículos elétricos nos Estados Unidos cresceram em 704 estações de carregamento rápido apenas no segundo trimestre de 2024, atraindo USD 6,1 bilhões em implantação anual de capital. Analistas alertam que 25% dos postos de gasolina norte-americanos poderiam fechar até 2035 sem ofertas de energia diversificadas. Embora as principais empresas petrolíferas instalem carregadores junto com combustíveis líquidos, a menor movimentação nos postos enfraquece a cobertura de fluxo de caixa para atualizações de distribuidores. O retorno do investimento para carregadores rápidos de corrente contínua varia de 7 a 10 anos, complicando o financiamento em regiões com demanda estagnada de gasolina. Como resultado, o mercado de distribuidores de combustível nas zonas da OCDE deve se transformar em um formato multienergético para sustentar a lucratividade.

Altos Custos de Conformidade para Recertificação de Pesos e Medidas

Os varejistas dos EUA devem retestar cada distribuidor bienalmente e arquivar registros de entrega por quatro anos, aumentando as despesas diretas de inspeção e o tempo de inatividade. As emendas propostas ao Manual 44 do NIST estenderão protocolos semelhantes aos medidores de carregamento de veículos elétricos, colocando as estações híbridas sob regimes duplos. Estados como o Arizona já realizam verificações volumétricas em 2.000 postos por ano, enquanto a Califórnia exige Agências de Serviço Registradas de terceiros para dispositivos de medição de líquidos e elétricos. As taxas de conformidade e a mão de obra de técnicos inflacionam o custo total de propriedade, reduzindo o capex discricionário para novos distribuidores e restringindo o crescimento de curto prazo no mercado de distribuidores de combustível.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: Distribuidores de Hidrogênio Definem o Ritmo

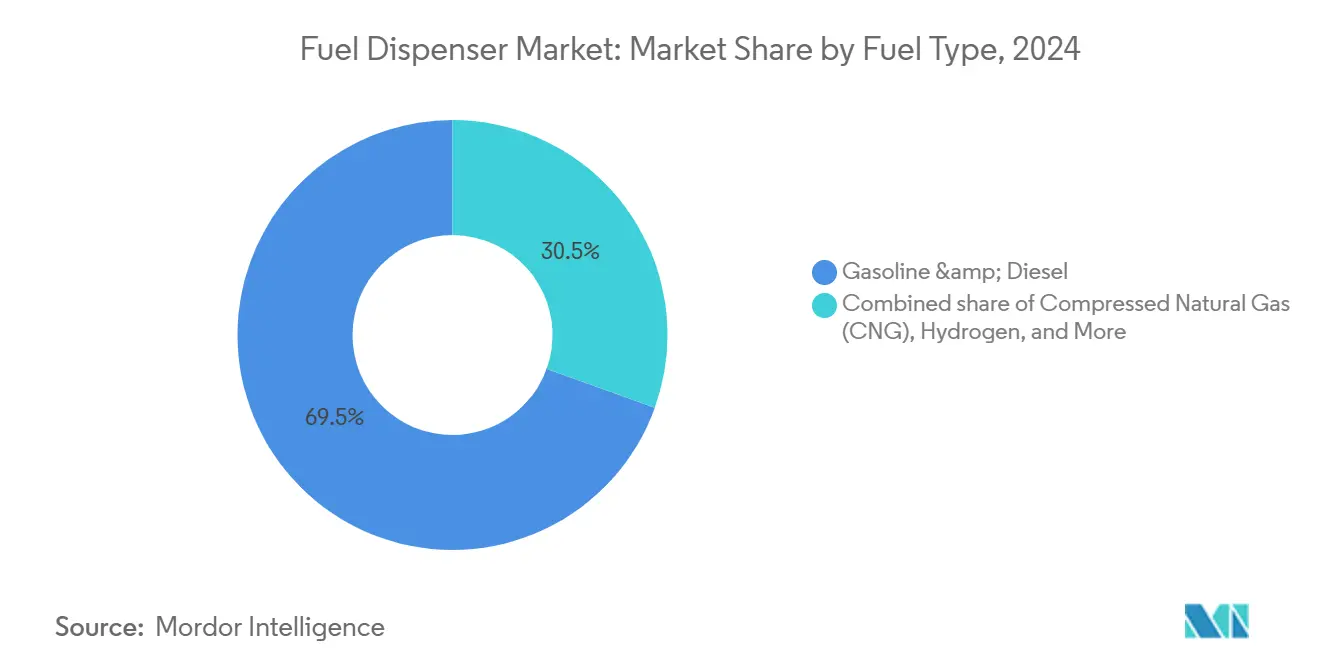

Os sistemas de hidrogênio representam atualmente uma fatia menor da receita, mas comandam a trajetória mais forte; o segmento está previsto para crescer a uma CAGR de 116,5%, bem acima da participação combinada de gasolina e diesel de 69,5% no mercado de distribuidores de combustível em 2024. O tamanho do mercado de distribuidores de combustível para equipamentos de hidrogênio deve se ampliar acentuadamente assim que a rede nacional dos EUA entrar em construção em 2027, fornecendo bicos de múltiplas pressões (H35 e H70) para acomodar classes de veículos leves e pesados.

Uma crescente lista de créditos fiscais e mandatos de emissão zero na Europa e no Leste Asiático ancora a visibilidade da demanda por distribuidores de hidrogênio, enquanto as políticas emergentes de diesel renovável impulsionam o interesse em bombas com classificação B100. Em contraste, as linhas convencionais de gasolina e diesel ainda atraem gastos de substituição na África, no Sul da Ásia e na América Latina, preservando volumes de base para fabricantes estabelecidos no setor de distribuidores de combustível.

Por Tecnologia: Sistemas Conectados Inteligentes Dominam

As unidades eletrônicas e prontas para IoT detinham 63,8% da receita de 2024, refletindo a prioridade dos operadores por reconciliação de inventário em tempo real, pagamento sem contato e merchandising digital no mercado de distribuidores de combustível. O conjunto FlexPay IV certificado por EMV da Gilbarco Veeder-Root e as telas iX Media da Dresser Wayne permitem promoções direcionadas que aumentam o tamanho do carrinho na loja.

Os distribuidores mecânicos persistem em canais de preço ultrassensível, mas perdem participação à medida que as regulamentações se tornam mais rígidas. O gateway de pagamento nativo em nuvem da Allied Electronics, que contorna as longas certificações PCI, ilustra como as atualizações de software chegam mais rapidamente do que os ciclos de reconstrução mecânica. Essas inovações incentivam fluxos de receita recorrentes de serviços de dados, uma tendência que redefine a vantagem competitiva no mercado de distribuidores de combustível.

Por Configuração de Montagem: Instalações Acima do Solo Aceleram

Os modelos submersíveis subterrâneos controlavam 72,9% das instalações de 2024, mas os sistemas acima do solo estão projetados para se expandir a uma CAGR de 7,9%, apoiados pela manutenção simplificada e menores custos de obras civis. Os operadores preferem módulos em skid para locais de campo marrom e depósitos de frota onde o tempo de inatividade deve ser minimizado.

O hidrogênio e o GNL frequentemente adotam gabinetes acima do solo porque o armazenamento de alta pressão exige fácil acesso para inspeção e ventilação robusta. As diretrizes de aviação do Departamento do Interior validam as configurações acima do solo para verificações rápidas de qualidade do combustível. Esses atributos sustentam uma mudança gradual no mix dentro do mercado de distribuidores de combustível.

Por Tipo de Distribuidor: Unidades Móveis e Montadas em Skid Escalam

As ilhas de autoatendimento retiveram uma participação de 65,4% em 2024, mas as unidades móveis mostram uma CAGR de 8,5% até 2030, à medida que os operadores de logística implantam abastecimento no local para reduzir a quilometragem em vazio. A aquisição da Blue1 Energy pela SPATCO ampliou seu portfólio de fluido de escape diesel e diesel renovável, sinalizando a confiança dos investidores em equipamentos modulares.

As ilhas de serviço completo estão em declínio nas economias maduras porque o autoatendimento reduz os custos operacionais. No entanto, os postos urbanos premium mantêm atendentes para diferenciar o serviço, especialmente onde o carregamento de veículos elétricos requer educação do cliente. A combinação de ativos permanentes e móveis diversifica os canais de receita para os fabricantes no mercado de distribuidores de combustível.

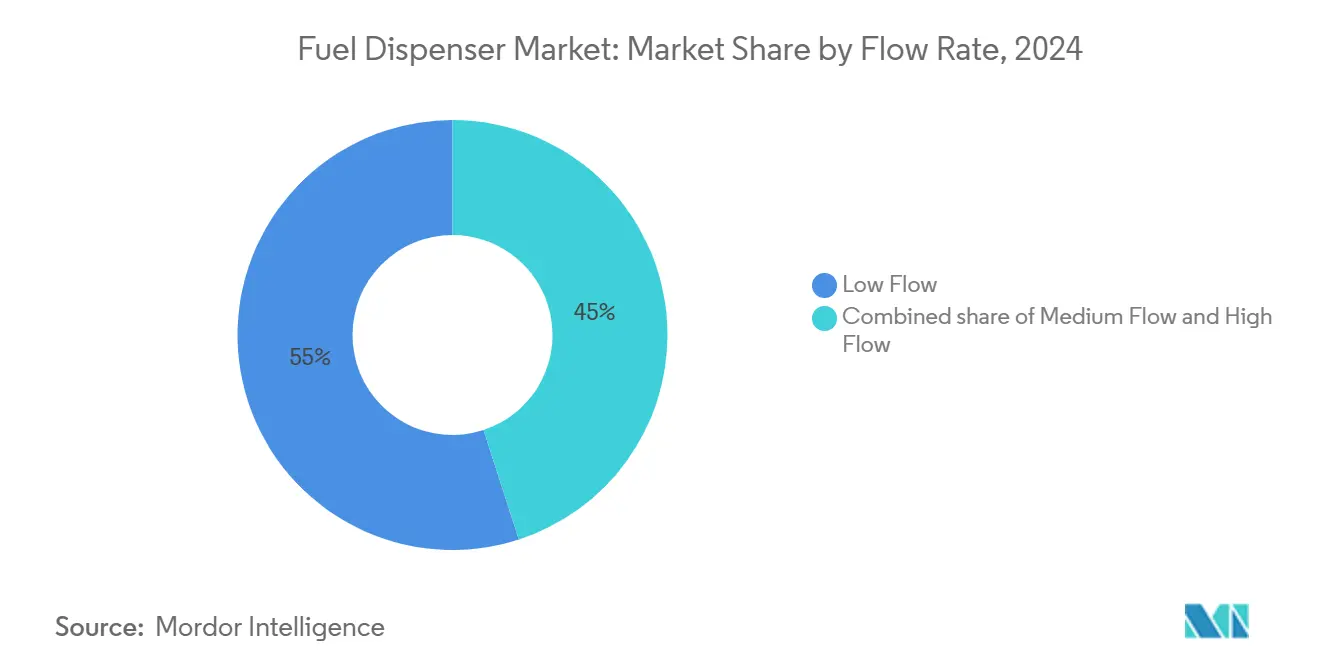

Por Vazão: Sistemas de Alta Vazão Suportam Necessidades de Uso Intensivo

Os distribuidores de baixa vazão abaixo de 40 L/min retiveram 55% das remessas de 2024, amplamente vinculados a veículos de passeio. Os dispositivos de alta vazão acima de 90 L/min devem liderar com uma CAGR de 8,1%, à medida que as frotas de médio e pesado porte escalam sua demanda de abastecimento com atraso na eletrificação. O hub de hidrogênio de Düsseldorf, na Europa, capaz de 5 t/dia, exemplifica a infraestrutura que requer ciclos de distribuição rápidos.

As faixas de vazão média (40–90 L/min) continuarão a atender corredores de uso misto, mas a clareza regulatória sobre os limites de mistura de diesel renovável pode levar mais operadores a adotar bicos de alta vazão que podem alternar combustíveis sob demanda. Essa flexibilidade melhora o retorno sobre o investimento, fortalecendo as perspectivas do mercado de distribuidores de combustível.

Por Aplicação: Abastecimento de Aviação e Marítimo Ganha Impulso

Os pontos de varejo continuam a responder por 70,1% do consumo de 2024, mas as linhas de abastecimento de aviação e marítimo estão no caminho para uma CAGR de 8,9%, à medida que as transportadoras exploram vias de combustível de aviação sustentável, metanol e amônia. Os distribuidores usados em aeroportos devem atender a rigorosos critérios de filtragem e controle estático, impulsionando preços premium e margens atraentes.

Os operadores marítimos adicionam distribuidores de metanol e GNL para lidar com as regras de enxofre da IMO 2020. Os e-combustíveis sintéticos para navegação e aviação estão em fase piloto, exigindo medição de alta precisão e compensação de temperatura. Esses requisitos especializados criam oportunidades de substituição de longo ciclo em todo o mercado de distribuidores de combustível.

Análise Geográfica

A Ásia-Pacífico comanda 39,7% da receita de 2024 e está definida para registrar uma CAGR de 7,5%, impulsionada por expansões de refinarias, implantações contínuas de postos de GNC e ampliação das redes rodoviárias na Índia, Indonésia e Vietnã. O fechamento previsto de 20.000 postos na China até 2030 obriga os estabelecimentos remanescentes a se atualizarem para hubs multienergéticos, elevando os gastos por posto mesmo com a queda no número total de estabelecimentos.(3)"Previsão de Consolidação de Postos de Gasolina na China," caijing.com.cn

A América do Norte equilibra a queda na demanda de gasolina com robusto financiamento de hidrogênio e um backlog de retrofit EMV de USD 7 bilhões; esses fatores compensam parcialmente o risco de substituição por veículos elétricos, mantendo o mercado regional de distribuidores de combustível resiliente. O mandato da Europa para um posto de hidrogênio a cada 200 km estimula a aquisição transfronteiriça, enquanto as regras paralelas de combustível de bunker impulsionam a adoção de distribuidores de GNL costeiros.

O Oriente Médio e a África aproveitam grandes projetos de refinarias em campo verde e o crescimento das frotas nacionais para sustentar pedidos de bombas convencionais, enquanto a América Latina mostra demanda moderada vinculada à modernização da infraestrutura e à adoção de políticas de combustíveis renováveis. No geral, as divergências regionais colocam o mercado global de distribuidores de combustível em um padrão de duas velocidades: expansão liderada por volume nas economias emergentes e retrofits orientados por tecnologia nos países desenvolvidos.

Cenário Competitivo

O setor situa-se em um nível de concentração moderada, com marcas como Dover Corporation, Gilbarco Veeder-Root e Dresser Wayne mantendo vantagens de escala na distribuição global, mas enfrentando desafiantes ágeis nos nichos de hidrogênio e análise de dados. O segmento de Energia Limpa e Abastecimento da Dover entregou USD 463 milhões em receita no segundo trimestre de 2024 e fechou seis aquisições desde 2022 para aprofundar a capacidade criogênica e de combustíveis alternativos.

A parceria da Gilbarco Veeder-Root com a Shell para equipar quase 13.000 postos ilustra como a distribuição de tecnologia de pagamento amplifica o ganho de participação. As aquisições da Petro Supply e da Blue1 Energy pela SPATCO refletem uma estratégia de consolidação voltada para redes de revendedores regionais e fluidos especiais, fortalecendo sua posição em peças de reposição e serviços de pós-venda.

A diferenciação tecnológica centra-se em carteiras móveis, monitoramento remoto e algoritmos de manutenção preditiva. A aquisição da P97 Networks pela PDI Technologies em 2025 lhe confere uma pilha de pagamentos de circuito fechado na CITGO, ExxonMobil e Shell, corroendo o bloqueio tradicional de fornecedores de hardware. À medida que os principais players correm para incorporar distribuidores multifuel com ecossistemas de pagamento conectados, os concorrentes de médio porte visam contratos localizados de frota e governamentais, mantendo o mercado de distribuidores de combustível competitivamente dinâmico.

Líderes do Setor de Distribuidores de Combustível

Gilbarco Veeder-Root (Vontier)

Wayne Fueling Systems (Dover)

Tatsuno Corporation

Censtar Science & Technology

Bennett Pump Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A PDI Technologies adquiriu a P97 Networks para estender o processamento de pagamentos móveis nos postos da CITGO, ExxonMobil e Shell, criando caminhos omnicanal para o consumidor no mercado de distribuidores de combustível.

- Maio de 2025: A SPATCO Energy Solutions adquiriu a Petro Supply, distribuidora de equipamentos de petróleo da região do Atlântico Médio fundada em 1971, ampliando sua rede de depósitos e capacidade de serviço.

- Janeiro de 2025: A Dover Corporation reportou receita de USD 1,9 bilhão no quarto trimestre de 2024 e destacou seis aquisições estratégicas que elevam os componentes criogênicos para seu segmento de Energia Limpa e Abastecimento.

- Agosto de 2024: A SPATCO Energy Solutions, apoiada pela Kian Capital, adquiriu a Blue1 Energy Equipment, ampliando as ofertas de armazenamento e distribuição voltadas para soluções de fluido de escape diesel.

Escopo do Relatório Global do Mercado de Distribuidores de Combustível

| Gasolina/Diesel |

| Gás Natural Comprimido (GNC) |

| Gás Natural Liquefeito (GNL) |

| Hidrogênio |

| Mecânico |

| Eletrônico/Inteligente (habilitado para IoT) |

| Subterrâneo (submersível) |

| Acima do solo |

| Autoatendimento |

| Serviço completo |

| Móvel/Montado em skid |

| Baixa Vazão (Abaixo de 40 L/min) |

| Vazão Média (40 a 90 L/min) |

| Alta Vazão (Acima de 90 L/min) |

| Postos de Combustível de Varejo |

| Abastecimento Comercial e de Frotas |

| Abastecimento de Aviação e Marítimo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Combustível | Gasolina/Diesel | |

| Gás Natural Comprimido (GNC) | ||

| Gás Natural Liquefeito (GNL) | ||

| Hidrogênio | ||

| Por Tecnologia | Mecânico | |

| Eletrônico/Inteligente (habilitado para IoT) | ||

| Por Configuração de Montagem | Subterrâneo (submersível) | |

| Acima do solo | ||

| Por Tipo de Distribuidor | Autoatendimento | |

| Serviço completo | ||

| Móvel/Montado em skid | ||

| Por Vazão | Baixa Vazão (Abaixo de 40 L/min) | |

| Vazão Média (40 a 90 L/min) | ||

| Alta Vazão (Acima de 90 L/min) | ||

| Por Aplicação | Postos de Combustível de Varejo | |

| Abastecimento Comercial e de Frotas | ||

| Abastecimento de Aviação e Marítimo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a receita projetada do mercado de distribuidores de combustível até 2030?

Estima-se que alcance USD 4,66 bilhões, expandindo-se a uma CAGR de 6,91% entre 2025 e 2030.

Qual categoria de tecnologia lidera as vendas atuais de distribuidores?

Os modelos eletrônicos e inteligentes habilitados para IoT responderam por 63,8% da receita de 2024, refletindo a ampla adoção de conformidade EMV e análise de dados.

Por que os distribuidores de hidrogênio estão ganhando importância?

Os equipamentos de hidrogênio estão previstos para crescer a uma CAGR de 116,5% até 2030, à medida que os governos financiam redes de abastecimento de emissão zero e impõem mandatos de combustíveis alternativos.

Como a adoção de veículos elétricos influenciará os distribuidores tradicionais?

A aceleração da implantação de carregamento de veículos elétricos nas regiões da OCDE reduzirá os volumes de gasolina, levando os operadores de postos a investir em ilhas multienergéticas que combinam combustíveis líquidos com carregadores.

Qual região representa a maior oportunidade para novas instalações de distribuidores?

A Ásia-Pacífico lidera com 39,7% de participação em 2024 e deve registrar uma CAGR de 7,5%, impulsionada por expansões de refinarias e construção de postos em campo verde.

Página atualizada pela última vez em: