Tamanho e Participação do Mercado de UEM na Manufatura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.87% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de UEM na Manufatura por Mordor Intelligence

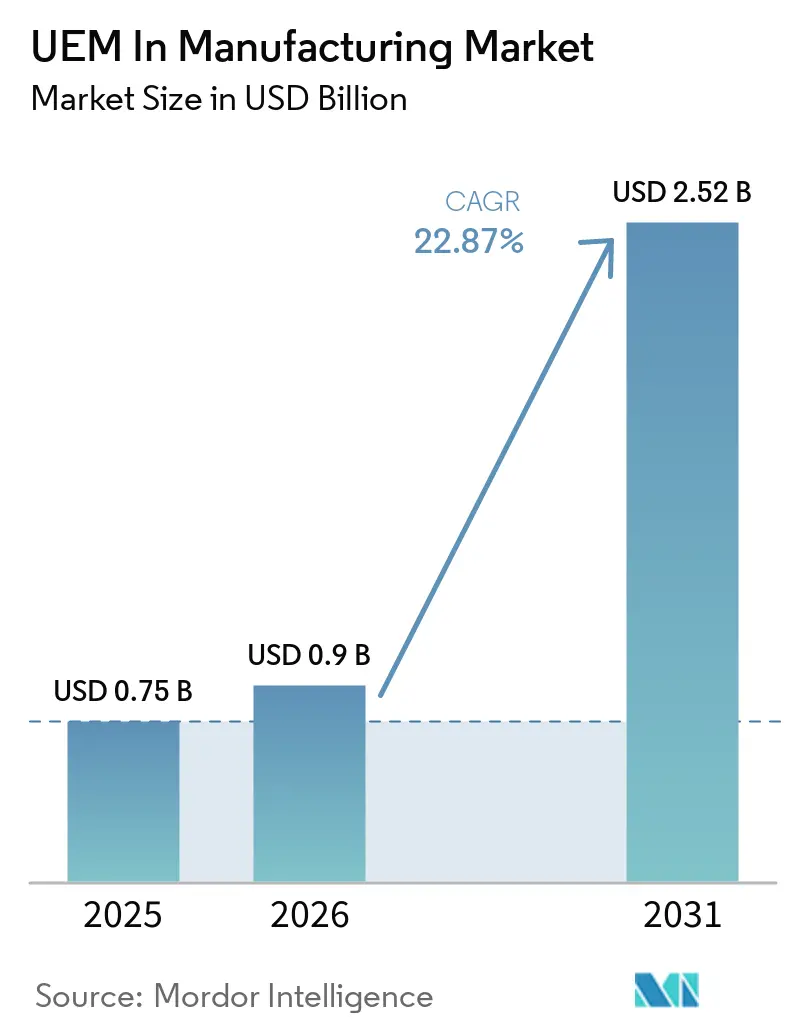

O tamanho do mercado de UEM na manufatura foi avaliado em 0,75 bilhão de USD em 2025 e estima-se que cresça de 0,90 bilhão de USD em 2026 para atingir 2,52 bilhões de USD até 2031, a um CAGR de 22,87% durante o período de previsão (2026-2031). O mercado de UEM na manufatura está crescendo porque as operações fabris agora dependem de uma combinação mais ampla de endpoints, incluindo coletores de dados robustecidos, tablets compartilhados, PCs industriais, smartphones de funcionários e equipamentos de produção conectados. A pressão de segurança também está aumentando, levando os fabricantes a utilizar uma única camada de controle para visibilidade, aplicação de políticas e prontidão para auditoria em dispositivos de TI e do chão de fábrica. A entrega em nuvem está ampliando a adoção porque os fabricantes podem atualizar políticas em múltiplas instalações sem trabalho de atualização no local ou visitas frequentes ao site. Fabricantes menores estão ingressando no mercado de UEM na manufatura mais rapidamente, pois o modelo de preços por assinatura e a configuração mais simples reduzem a barreira que antes concentrava a adoção em grandes empresas. A concorrência no mercado de UEM na manufatura está se deslocando em direção à profundidade do ecossistema, suporte a dispositivos robustecidos e vínculos mais fortes com OT, MES e fluxos de trabalho fabris, em vez de apenas controle básico de dispositivos.

Principais Conclusões do Relatório

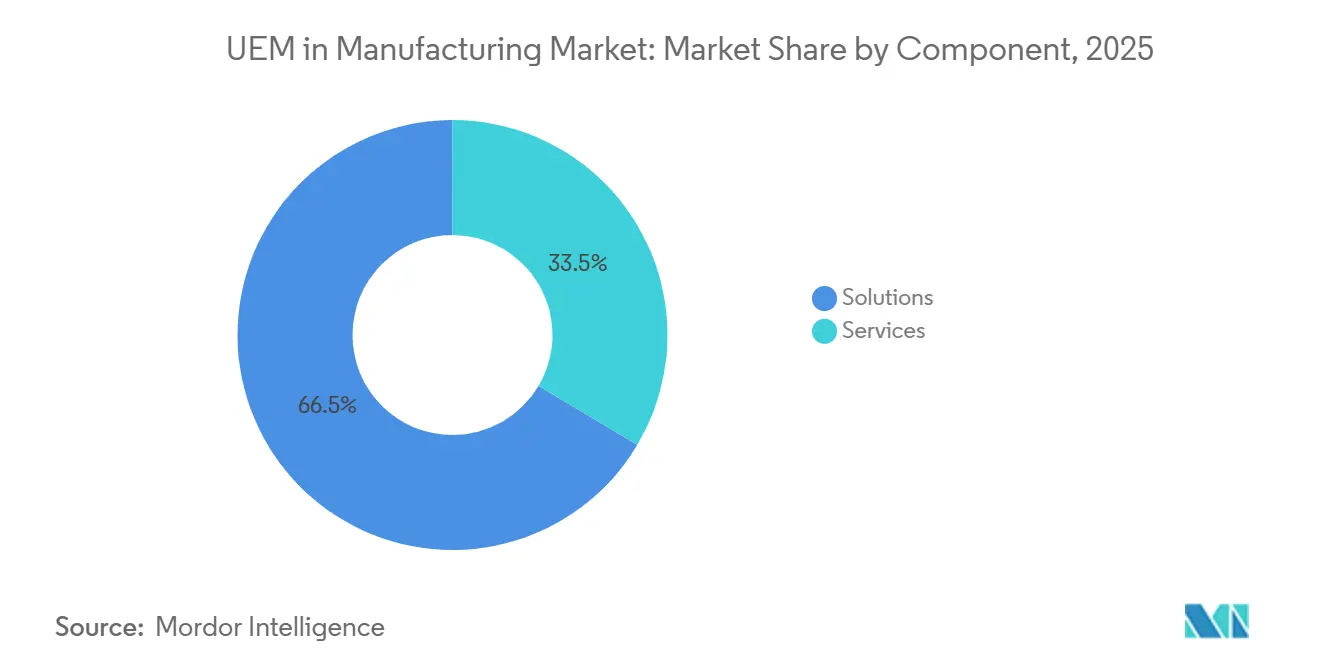

- Por componente, as soluções representaram 66,47% da participação do mercado de UEM na manufatura em 2025 e devem se expandir a um CAGR de 23,65% até 2031.

- Por modo de implantação, a implantação baseada em nuvem representou 61,59% da receita em 2025 e deve se expandir a um CAGR de 23,68% até 2031.

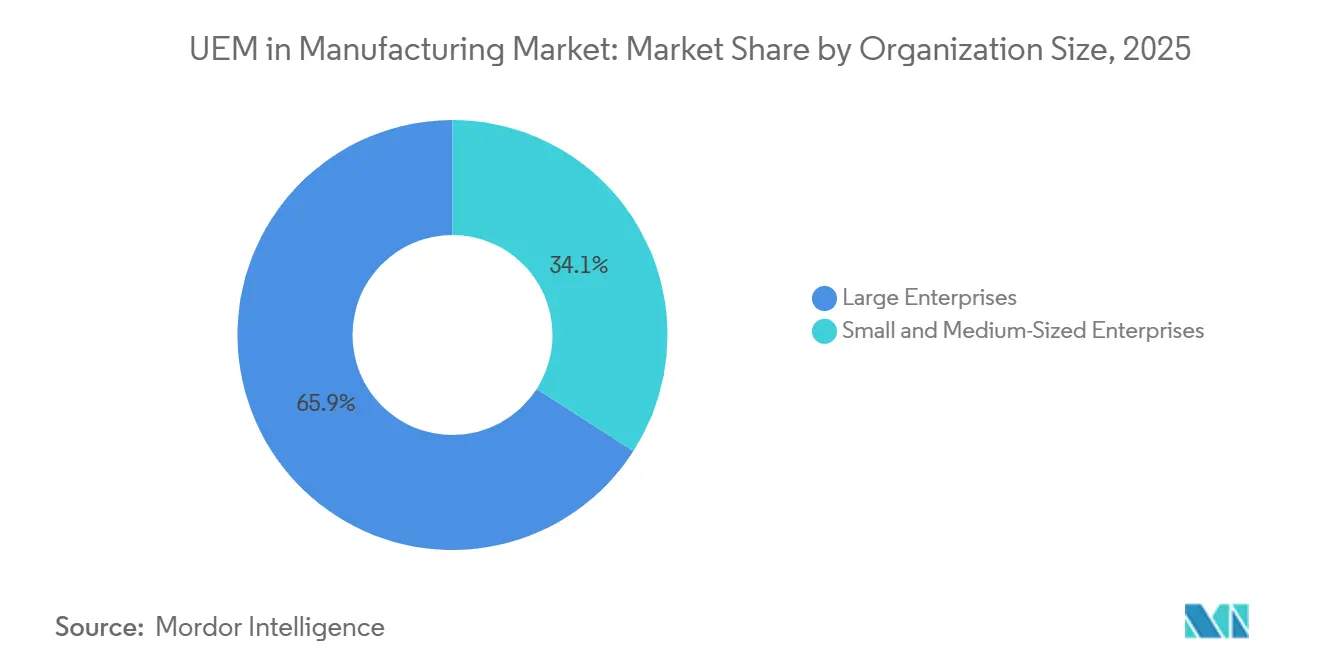

- Por tamanho de organização, as grandes empresas detinham 65,93% da participação na receita do mercado de UEM na manufatura em 2025, enquanto as pequenas e médias empresas devem se expandir a um CAGR de 23,51% até 2031.

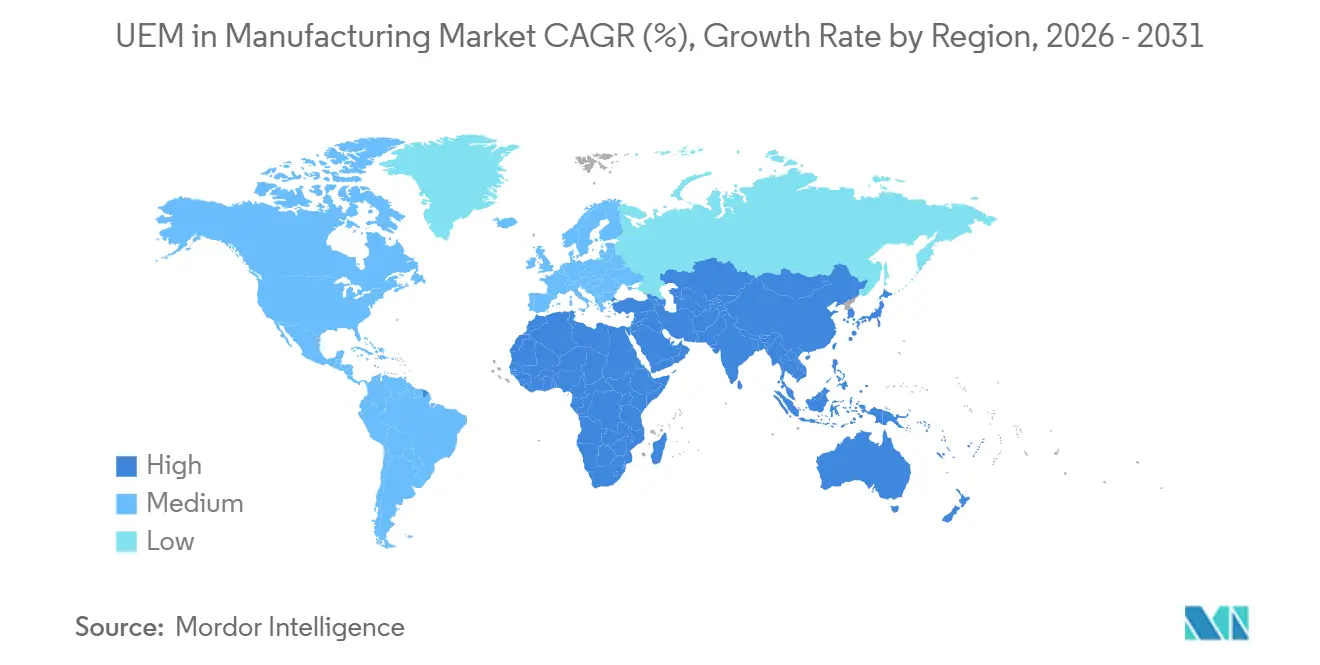

- Por geografia, a Ásia-Pacífico representou 37,26% da receita em 2025 e deve se expandir a um CAGR de 23,74% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de UEM na Manufatura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Adoção de BYOD e Dispositivos Móveis Robustecidos nas Operações Fabris | +4.8% | Global, com maior intensidade na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Padronização de Segurança em Endpoints Heterogêneos | +4.5% | Global, acelerado na UE e América do Norte | Curto prazo (≤ 2 anos) |

| Necessidades de Gerenciamento Remoto em Plantas Distribuídas | +4.0% | Global | Médio prazo (2-4 anos) |

| Migração para Nuvem de Fluxos de Trabalho do Ciclo de Vida de Dispositivos | +3.5% | América do Norte e Ásia-Pacífico como núcleo, com expansão para a Europa | Médio prazo (2-4 anos) |

| Proliferação de Endpoints com Múltiplos Sistemas Operacionais em Ambientes de Produção | +2.8% | Global | Médio prazo (2-4 anos) |

| Pressão de Conformidade para Controles de Endpoints Prontos para Auditoria | +2.2% | UE e América do Norte, com expansão para o Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Adoção de BYOD e Dispositivos Móveis Robustecidos nas Operações Fabris

O mercado de UEM na manufatura está se beneficiando da forma como os trabalhadores fabris agora utilizam tanto smartphones pessoais quanto coletores de dados robustecidos no mesmo chão de fábrica. Dispositivos robustecidos de fornecedores como Zebra Technologies e Honeywell suportam cada vez mais casos de uso de Wi-Fi 6E, eSIM e 5G privado, ampliando a variedade de dispositivos em ambientes de manufatura e logística. Esse modelo de propriedade mista cria problemas de autenticação, acesso e separação de dados durante as trocas de turno, especialmente quando quiosques compartilhados e dispositivos Android são comuns. A Microsoft atualizou os recursos para trabalhadores de linha de frente em abril de 2026 para suportar o modo de dispositivo compartilhado e a federação de identidade em dispositivos Android Enterprise, abordando diretamente as lacunas de entrada e saída em ambientes fabris com múltiplos usuários. Um desafio adicional é que os coletores industriais robustecidos frequentemente permanecem em uso por 3 a 5 anos, enquanto os dispositivos de consumo têm uma rotatividade muito mais rápida, de modo que o mercado de UEM na manufatura favorece fornecedores que conseguem gerenciar gerações antigas e novas de dispositivos sob um único modelo de política.

Padronização de Segurança em Endpoints Heterogêneos

O mercado de UEM na manufatura também é impulsionado pela necessidade de proteger tipos diversos de endpoints com uma estrutura de política única e consistente. Os fabricantes operam laptops Windows, scanners Android, computadores industriais Linux e controladores legados que nem sempre podem aceitar agentes padrão sem afetar processos determinísticos. A Forescout relatou em junho de 2025 que 44% das organizações industriais afirmaram ter visibilidade cibernética em tempo real, mas quase 60% tinham baixa ou nenhuma confiança na detecção de ameaças em OT e IoT, o que reflete os limites das ferramentas isoladas. A mesma realidade operacional cria longos ciclos de remediação porque a aplicação de patches em equipamentos de produção frequentemente depende de janelas de manutenção e tempo de inatividade controlado, em vez do cronograma padrão de TI. A TeamViewer introduziu sua abordagem de Acesso Sem Agente em abril de 2026 por meio de um modelo de gateway de hardware, oferecendo aos fabricantes uma opção prática para acesso remoto e controle de endpoints OT legados sem instalar software diretamente nos dispositivos. À medida que a IEC 62443 se torna mais visível nas aquisições e nas linhas de base de segurança, o mercado de UEM na manufatura está avançando em direção a uma cobertura mais ampla de endpoints que abrange ativos de TI, OT e IoT.

Necessidades de Gerenciamento Remoto em Plantas Distribuídas

O mercado de UEM na manufatura está ganhando apoio de fabricantes que agora operam redes de plantas mais amplas, mas não contam com equipes de TI dedicadas em todos os sites. A Rockwell Automation relatou em 2026 que 96% dos fabricantes investiram ou planejam investir em plataformas de cibersegurança nos próximos 5 anos, indicando uma ampla necessidade de controle remoto e governança em escala. Essa necessidade é mais forte em locais de manufatura emergentes, onde as plantas frequentemente têm capacidade de TI local limitada e dependem de registro sem intervenção, provisionamento remoto e aplicação automatizada de políticas. A Microsoft destacou as políticas de janela de manutenção em junho de 2026 como uma capacidade relevante para a manufatura, pois a aplicação de patches pode ser limitada a períodos de inatividade planejados em vez de horas de produção ativas. A governança remota também suporta verificações de conformidade em relação às linhas de base do MES, bloqueio de dispositivos fora das zonas de planta aprovadas e ações de limpeza para dispositivos compartilhados sem supervisão. Nesse contexto, o mercado de UEM na manufatura está sendo justificado menos como uma conveniência de TI e mais como uma ferramenta de suporte direto para tempo de atividade, continuidade e controle multissite.

Migração para Nuvem de Fluxos de Trabalho do Ciclo de Vida de Dispositivos

O mercado de UEM na manufatura é ainda mais apoiado pela transição do gerenciamento de dispositivos vinculado à planta para modelos de serviço nativos em nuvem e híbridos. Fabricantes que antes resistiam à implantação em nuvem por questões de soberania de dados, conectividade e integração estão mudando sua abordagem à medida que os fornecedores adicionam instâncias soberanas, suporte de borda e sincronização offline. A Omnissa concluiu o lançamento de sua arquitetura SaaS moderna para clientes de SaaS compartilhado no início de 2025, melhorando a escalabilidade e a resiliência para empresas que gerenciam frotas maiores e distribuídas. A Ivanti lançou o Neurons for MDM Sovereign Edition EU em 2026, que abordou diretamente casos de uso europeus regulamentados que exigem residência de dados, controles auditáveis e relatórios alinhados à NIS2.[1]Ivanti, "Ivanti Aprimora Capacidades Autônomas em Operações de TI e Segurança com a Plataforma Neurons Orientada por IA," Ivanti, ivanti.com Essas mudanças são importantes porque separam a modernização da plataforma do cronograma de atualização de hardware, tornando o mercado de UEM na manufatura mais fácil de adotar em parques fabris mistos. Os modelos híbridos também estão ganhando força porque mantêm o registro e a configuração sensíveis à latência mais próximos da borda da planta, enquanto transferem a análise e os relatórios multissite para a nuvem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Integração com Ambientes OT e MES Legados | -2.2% | Global, mais aguda na Europa e América do Norte com parques OT envelhecidos | Médio prazo (2-4 anos) |

| Atrito Orçamentário em Plantas de Manufatura de Médio Porte | -1.5% | Global, mais intenso na América do Sul, África e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Resistência à Gestão de Mudanças de Endpoints por Parte dos Operadores de Planta | -0.9% | Global | Curto prazo (≤ 2 anos) |

| Visibilidade Limitada de TI em Dispositivos Compartilhados do Chão de Fábrica | -0.7% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com Ambientes OT e MES Legados

O mercado de UEM na manufatura ainda enfrenta resistência devido à incompatibilidade entre plataformas modernas de endpoints e sistemas industriais de longa vida útil. Os ambientes OT foram construídos para estabilidade e operação determinística, enquanto as ferramentas de UEM foram projetadas em torno de atualizações frequentes, políticas dinâmicas e ampla cobertura de agentes. As plantas de manufatura também executam protocolos proprietários e industriais como FL-net, OPC-UA, Modbus e MQTT, que frequentemente exigem conectores especializados ou camadas de tradução para se encaixar em um plano de gerenciamento unificado. A Palo Alto Networks relatou em 2026 um aumento de 332% em dispositivos OT exclusivos expostos à internet e quase 20 milhões de serviços relacionados a OT visíveis na internet pública, o que mostra como as tentativas de conectar parques OT a camadas de controle em nuvem podem ampliar a exposição se a governança for fraca. O mesmo problema retarda a implantação porque os fornecedores frequentemente precisam validar a compatibilidade com cada variante de MES e a pilha de automação presente em um site. Como resultado, o mercado de UEM na manufatura ainda depende fortemente de fornecedores que conseguem encurtar os ciclos de implantação por meio de conectores pré-construídos, suporte a protocolos OT e métodos comprovados de integração em plantas.

Atrito Orçamentário em Plantas de Manufatura de Médio Porte

O mercado de UEM na manufatura também enfrenta um desafio de preços e operação em plantas de médio porte que não têm contagens de dispositivos em escala empresarial ou equipes de mobilidade dedicadas. Um modelo de licenciamento que funciona bem para um OEM global com dezenas de milhares de endpoints pode ser difícil para um fornecedor que gerencia apenas algumas centenas de dispositivos robustecidos em 1 ou 2 locais. A barreira não se limita às taxas de assinatura, pois muitas plantas menores delegam a administração do UEM a funcionários treinados em OT, o que aumenta os custos de suporte e treinamento após a compra. Fornecedores como 42Gears e Miradore tentaram reduzir esse ônus por meio de preços modulares e baseados em uso que permitem aos fabricantes começar com controles básicos e expandir ao longo do tempo. Mesmo assim, muitos compradores menores ainda precisam de uma ligação clara entre os custos da plataforma e os resultados de produção, como tempo de atividade, velocidade de troca de turno e redução de requisitos de despacho, antes de se comprometerem. Até que essa ligação se torne mais visível, o mercado de UEM na manufatura continuará enfrentando uma adoção mais lenta em segmentos de manufatura sensíveis a preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Arquitetura de Soluções Ancora a Governança do Ciclo de Vida de Dispositivos

As soluções detinham 66,47% da participação do mercado de UEM na manufatura em 2025, o que demonstrou que os compradores preferiram plataformas integradas a engajamentos de serviços isolados. Os fabricantes escolheram cada vez mais um único console para gerenciamento de dispositivos, controle de aplicações, entrega de conteúdo, segurança e conformidade, e automação baseada em análise. A maior atração dentro da camada de soluções veio do gerenciamento de dispositivos e da segurança, bem como do gerenciamento de conformidade, à medida que os fabricantes buscavam linhas de base de configuração consistentes em laptops, scanners, quiosques, impressoras e ativos RFID.

O segmento de soluções também expandiu seu escopo em 2025 à medida que os fornecedores adicionaram capacidades mais amplas de IoT e remediação. A Omnissa introduziu o Workspace ONE Vulnerability Defense em setembro de 2025, vinculando a remediação orientada por IA ao CrowdStrike Falcon Exposure Management para aproximar a oferta do gerenciamento proativo de vulnerabilidades em endpoints físicos e virtuais.[2]Omnissa, "Omnissa Apresenta o Workspace ONE Vulnerability Defense para Transformar o Gerenciamento de Segurança em Todos os Endpoints e Aplicações," Business Wire, businesswire.com A Omnissa também padronizou o suporte a MQTT para impressoras Zebra e dispositivos robustecidos por meio do Workspace ONE Intelligence, o que demonstrou que o escopo da plataforma estava avançando além da configuração de endpoints para a coordenação de IoT fabril. Os serviços ainda eram importantes no setor de UEM na manufatura porque as implantações empresariais frequentemente precisavam de suporte de integração, implantação e gestão de mudanças em MES, ERP e middleware industrial. Esse papel de serviço também aumenta os custos de troca, de modo que fornecedores com integradores regionais certificados podem manter contas por mais tempo no mercado de UEM na manufatura.

Por Modo de Implantação: Arquiteturas Nativas em Nuvem Aceleram a Governança do Chão de Fábrica

A implantação baseada em nuvem representou 61,59% do tamanho do mercado de UEM na manufatura em 2025, o que refletiu o apelo da economia de assinatura e da entrega remota de políticas em redes de plantas. Os fabricantes alinharam cada vez mais a governança de endpoints com o movimento mais amplo de aplicações de ERP, MES, qualidade e cadeia de suprimentos em direção a modelos operacionais SaaS e híbridos. Esse alinhamento tornou o UEM em nuvem um plano de controle prático para ambientes onde aplicações empresariais e fluxos de dados fabris já estavam se tornando mais conectados. A modernização do SaaS compartilhado da Omnissa, planejada para o início de 2025, apoiará essa mudança ao melhorar a resiliência e a escala da plataforma para grandes frotas de dispositivos distribuídos.

A implantação local ainda mantinha valor em produção vinculada à defesa, sites farmacêuticos regulamentados e instalações com regras rígidas de soberania ou isolamento de rede. A implantação híbrida ganhou força porque os fabricantes podiam manter o registro e a configuração sensíveis à latência próximos à borda da fábrica, enquanto colocavam a análise e os relatórios entre sites na nuvem. Plantas no Sudeste Asiático, América do Sul e África Subsaariana também precisavam de sincronização offline mais robusta e suporte a proxy de borda porque a confiabilidade da internet permanecia irregular em algumas zonas de produção. O lançamento da nuvem soberana da Ivanti em 2026 mostrou para onde o próximo estágio do setor de UEM na manufatura pode ir, com instâncias regionais projetadas para demandas de conformidade, residência e auditoria em mercados regulamentados.

Por Tamanho de Organização: A Adoção por PMEs Remodela as Fronteiras do Mercado

As grandes empresas representaram 65,93% da receita em 2025, enquanto o tamanho do mercado de UEM na manufatura para pequenas e médias empresas deve se expandir a um CAGR de 23,51% entre 2026 e 2031. Essa divisão mostra que a base de receita atual permaneceu concentrada em fabricantes maiores, mesmo que a adoção mais rápida esteja se movendo em direção a empresas menores. O modelo de preços por assinatura, a infraestrutura gerenciada pelo fornecedor e o onboarding mais fácil estão ampliando o acesso para empresas de manufatura menores que antes não tinham orçamento ou modelo de pessoal para uma governança ampla de endpoints. O mercado de UEM na manufatura também está se tornando mais relevante para as PMEs porque os clientes da cadeia de suprimentos esperam cada vez mais controles de endpoints, higiene de segurança e prontidão para auditoria de parceiros de nível 2 e nível 3. Nesse contexto, a adoção do UEM está passando de uma atualização de TI opcional para um requisito vinculado à elegibilidade comercial.

A Índia se destaca como uma importante oportunidade de volume porque sua base de manufatura inclui um grande número de micro, pequenas e médias empresas, criando um amplo conjunto de candidatos à adoção com prioridade para a nuvem. Essas empresas frequentemente carregam menos bagagem de gerenciamento de dispositivos legados, de modo que modelos de onboarding sem código e guiados podem funcionar bem quando a capacidade interna de TI é limitada. As grandes empresas ainda moldam a direção técnica do mercado de UEM na manufatura porque exigem vínculos mais profundos com plataformas de identidade, SIEM, MES e operações de segurança. Suas escolhas de implantação frequentemente se tornam o padrão que fabricantes menores seguem posteriormente em formas mais simples. Esse padrão mantém a receita ancorada em contas empresariais hoje, enquanto a expansão futura do mercado de UEM na manufatura virá cada vez mais de fábricas menores que avançam na curva de maturidade digital.

Análise Geográfica

A Ásia-Pacífico representou 37,26% do tamanho do mercado de UEM na manufatura em 2025, tornando-se a principal contribuinte regional. A região se beneficia de atividade de manufatura em larga escala na China, Japão, Coreia do Sul, Índia e Sudeste Asiático, onde dispositivos conectados estão se tornando mais comuns nos setores automotivo, eletrônico, de indústria pesada e de produção orientada para exportação. A China permanece central para a demanda regional porque seu impulso de manufatura inteligente e sua ampla base de manufatura instalada criam grandes parques de endpoints que precisam de consistência de políticas entre instalações. O mercado de UEM na manufatura na Ásia-Pacífico também se beneficia de uma mentalidade operacional com prioridade para dispositivos móveis em muitas empresas, o que se adapta a implantações com prioridade para a nuvem e modelos de implantação em campo verde. A Índia acrescenta outra forte camada de demanda, pois sua grande base de manufatura de MPMEs se alinha bem com modelos de onboarding liderados pela nuvem e de menor complexidade que não exigem integração legada extensiva.

A América do Norte e a Europa juntas representaram uma parcela substancial do mercado de UEM na manufatura e permanecem os principais centros de desenvolvimento de plataformas empresariais. A América do Norte se beneficia de uma adoção mais precoce da nuvem, maior alinhamento com os princípios de confiança zero e densa atividade de manufatura nos setores automotivo, aeroespacial, de eletrônica de defesa e farmacêutico. A Europa está avançando sob um ciclo de conformidade mais claro porque a Diretiva NIS2 entrou em vigor em 2022 e a implementação ativa e as atividades de auditoria já haviam progredido até 2025 e 2026.[3]Parlamento Europeu e Conselho, "Diretiva (UE) 2022/2555 do Parlamento Europeu e do Conselho de 14 de dezembro de 2022," EUR-Lex, eur-lex.europa.eu Esse ambiente aumenta a demanda de fabricantes que precisam de visibilidade de endpoints, aplicação de políticas e relatórios prontos para evidências em operações distribuídas. O mercado de UEM na manufatura na Europa está, portanto, sendo impulsionado não apenas por objetivos de modernização, mas também pela responsabilidade regulatória nos setores industriais.

A América do Sul, o Oriente Médio e a África ainda contribuem com uma base de receita menor, mas o mercado de UEM na manufatura tem espaço significativo para se expandir nessas regiões no médio prazo. O Brasil oferece o caminho sul-americano mais claro porque o investimento em fábricas inteligentes e o uso mais amplo de MES aumentam naturalmente o número de endpoints gerenciados nas redes de plantas. A Arábia Saudita e os Emirados Árabes Unidos também apresentam uma configuração atraente porque novos projetos industriais podem implantar governança de endpoints nativa em nuvem desde a fase de comissionamento, em vez de modernizar parques de dispositivos antigos posteriormente. A África ainda está em um estágio mais inicial porque lacunas de conectividade e uma digitalização industrial mais lenta ainda restringem uma implantação mais ampla, embora fabricantes multinacionais já estejam estendendo políticas globais de endpoints para operações locais selecionadas. À medida que a infraestrutura e a digitalização das plantas melhoram, o mercado de UEM na manufatura nessas regiões provavelmente se aprofundará de implantações isoladas para programas multissite mais padronizados.

Cenário Competitivo

O mercado de UEM na manufatura permanece moderadamente fragmentado no nível de produto, embora a amplitude das plataformas esteja aumentando à medida que os fornecedores combinam controle de dispositivos com remediação, análise e funções de segurança. A Microsoft detém uma forte posição empresarial porque o Intune se integra naturalmente ao Microsoft 365, ao Azure Active Directory e aos fluxos de trabalho de identidade baseados no Entra, fornecendo aos fabricantes um plano de controle familiar em dispositivos corporativos, de linha de frente e compartilhados. Essa posição de pacote importa no mercado de UEM na manufatura porque os compradores frequentemente preferem estender contratos de ecossistema existentes a adicionar uma plataforma separada com novo licenciamento e trabalho de integração. Fornecedores especializados ainda defendem terreno significativo ao se concentrar em frotas de dispositivos robustecidos, fluxos de trabalho de linha de frente e suporte certificado por hardware em ambientes fabris. É por isso que a concorrência no mercado de UEM na manufatura está se afastando apenas de listas de recursos e avançando em direção à comprovação de implantação em ambientes de produção reais.

A SOTI e a 42Gears permanecem diferenciadas na parte de dispositivos robustecidos e de linha de frente do mercado de UEM na manufatura porque se alinham estreitamente com casos de uso de dispositivos industriais. A SOTI fortaleceu essa posição em agosto de 2025 ao fazer parceria com a Advantech para que o SOTI MobiControl e o SOTI XSight pudessem integrar o portfólio de computação de borda industrial da Advantech em ambientes Android, iOS, Windows e Linux. A Omnissa seguiu um caminho diferente em setembro de 2025 ao introduzir o Workspace ONE Vulnerability Defense, que vinculou o gerenciamento de endpoints mais estreitamente ao gerenciamento de vulnerabilidades e exposição. Esses movimentos mostram que o mercado de UEM na manufatura está recompensando fornecedores que ampliam o valor da plataforma sem perder o suporte para necessidades operacionais industriais.

Um grande espaço em branco permanece em torno da governança OT sem agente, da aplicação autônoma de patches e da aplicação de políticas compartilhadas de TI e OT dentro do mercado de UEM na manufatura. A TeamViewer abordou parte dessa lacuna em abril de 2026 quando lançou um Secure Access Gateway pré-configurado com a Bechtle e a Kontron para acesso remoto a sistemas OT industriais sem instalação de software no endpoint.[4]TeamViewer, "Hannover Messe, TeamViewer Destaca Acesso Sem Agente e Manutenção Assistida por IA para Operações Industriais," TeamViewer, teamviewer.com A Ivanti também avançou no gerenciamento autônomo de endpoints em 2026 ao adicionar recursos de Conformidade Contínua que permitiam a aplicação de patches fora de banda para endpoints que perderam as janelas de manutenção programadas. À medida que os compradores conectam a governança de endpoints mais estreitamente com MES, ERP e middleware industrial, o mercado de UEM na manufatura favorecerá fornecedores com certificação de ecossistema mais robusta e menor atrito de integração em plantas. Essa mudança deve manter os grandes fornecedores de plataformas e os especialistas em dispositivos robustecidos em concorrência direta, enquanto os fornecedores menores precisarão de pontos fortes de nicho mais claros para proteger sua participação no mercado de UEM na manufatura.

Líderes do Setor de UEM na Manufatura

-

Microsoft Corporation

-

IBM Corporation

-

Ivanti, Inc.

-

SOTI Inc.

-

Jamf Holding Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A TeamViewer e a Bechtle, em colaboração com a Kontron, lançaram a solução de hardware Secure Access Gateway na Hannover Messe 2026, pré-configurada com tecnologia de Acesso Sem Agente para fornecer acesso remoto de confiança zero plug-and-play e gerenciamento de endpoints para sistemas OT industriais, incluindo controladores legados da era Windows XP, sem exigir instalação de software no endpoint gerenciado, visando a lacuna de convergência de TI e OT em ambientes de manufatura.

- Abril de 2026: A Ivanti lançou sua atualização de produto do segundo trimestre de 2026, avançando no Gerenciamento Autônomo de Endpoints com Conformidade Contínua para gerenciamento de patches, permitindo a implantação automática de patches fora de banda para endpoints que perderam as janelas de manutenção programadas, e introduziu a edição EU Sovereign Cloud do Neurons for MDM, desenvolvida especificamente para fabricantes europeus regulamentados que exigem residência de dados verificável e controles de auditoria alinhados à NIS2.

- Setembro de 2025: A Omnissa apresentou o Workspace ONE Vulnerability Defense na Omnissa ONE 2025 em Las Vegas, combinando remediação orientada por IA com o CrowdStrike Falcon Exposure Management para unificar o gerenciamento de vulnerabilidades, o gerenciamento unificado de endpoints e a experiência digital do funcionário em uma única plataforma, com disponibilidade limitada lançada no final de 2025 e automação baseada em IA agêntica planejada para versões subsequentes.

- Agosto de 2025: A SOTI anunciou uma parceria estratégica com a Advantech, fornecedora global de sistemas inteligentes de IoT, para integrar o SOTI MobiControl e o SOTI XSight ao portfólio de soluções de computação de borda industrial da Advantech, permitindo o gerenciamento de mobilidade escalável em plataformas Android, iOS, Windows e Linux para implantações de manufatura, logística inteligente e automação industrial.

Escopo do Relatório Global do Mercado de UEM na Manufatura

O Mercado de UEM na Manufatura concentra-se em soluções que permitem o gerenciamento centralizado de dispositivos, aplicações e dados em ambientes de manufatura. O escopo do relatório inclui a análise da adoção de soluções de UEM em vários setores de manufatura, a avaliação de seu impacto na eficiência operacional e a identificação das principais tendências, impulsionadores e desafios que moldam o mercado. O estudo abrange a dinâmica do mercado, o cenário competitivo e os avanços tecnológicos que influenciam a implementação do UEM na manufatura.

O Relatório do Mercado de UEM na Manufatura é Segmentado por Componente (Soluções [Gerenciamento de Dispositivos, Gerenciamento de Aplicações, Gerenciamento de Conteúdo, Gerenciamento de Segurança e Conformidade, e Análise e Automação], e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções | Gerenciamento de Dispositivos |

| Gerenciamento de Aplicações | |

| Gerenciamento de Conteúdo | |

| Gerenciamento de Segurança e Conformidade | |

| Análise e Automação | |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Israel | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Componente | Soluções | Gerenciamento de Dispositivos |

| Gerenciamento de Aplicações | ||

| Gerenciamento de Conteúdo | ||

| Gerenciamento de Segurança e Conformidade | ||

| Análise e Automação | ||

| Serviços | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Tamanho de Organização | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e futuro do UEM na manufatura?

O mercado de UEM na manufatura foi avaliado em 0,75 bilhão de USD em 2025, subiu para 0,90 bilhão de USD em 2026 e tem previsão de atingir 2,52 bilhões de USD até 2031 a um CAGR de 22,87%.

Por que os fabricantes estão investindo mais em gerenciamento unificado de endpoints?

As principais razões são o aumento da diversidade de endpoints, maior pressão de cibersegurança, necessidades de suporte remoto a plantas e a necessidade de manter dispositivos de TI, OT e compartilhados sob uma única estrutura de políticas.

Qual modelo de implantação lidera a adoção nas fábricas?

A implantação baseada em nuvem liderou com 61,59% da receita em 2025 porque suporta preços por assinatura, atualizações remotas e gerenciamento multissite mais fácil.

Qual tamanho de empresa está criando a oportunidade de crescimento mais rápido?

Espera-se que as pequenas e médias empresas registrem a expansão mais rápida, com um CAGR projetado de 23,51% de 2026 a 2031.

Qual região lidera atualmente a demanda?

A Ásia-Pacífico liderou em 2025 com 37,26% da receita, apoiada por grandes bases de manufatura, configurações empresariais com prioridade para dispositivos móveis e crescente atividade de fábricas inteligentes.

O que torna a concorrência difícil para novos fornecedores?

Os fornecedores precisam de mais do que controle de dispositivos. Eles precisam de suporte robusto a dispositivos robustecidos, integração com OT e MES, recursos de conformidade e desempenho comprovado em ambientes reais de plantas.

Página atualizada pela última vez em: