製造業におけるUEM市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

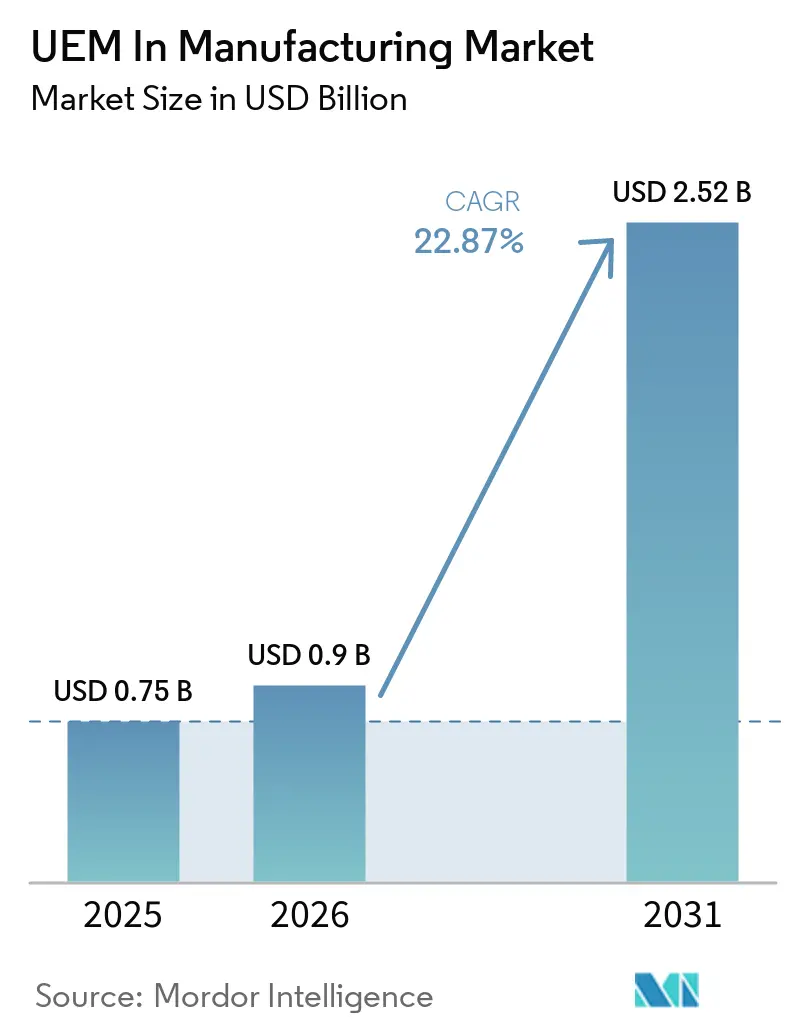

| 市場規模 (2026) | 0.9 十億米ドル |

| 市場規模 (2031) | 2.52 十億米ドル |

| 成長率 (2026 - 2031) | 22.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる製造業におけるUEM市場分析

製造業におけるUEM市場規模は2025年に7.5億米ドルと評価され、2026年の9.0億米ドルから2031年には25.2億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは22.87%です。製造業におけるUEM市場は、工場の業務が現在、堅牢なハンドヘルド端末、共有タブレット、産業用PC、従業員のスマートフォン、接続された生産設備など、より多様なエンドポイントに依存するようになったことで成長しています。セキュリティへの圧力も高まっており、製造業者はITおよびショップフロアデバイス全体にわたる可視性、ポリシー適用、および監査対応のための単一の制御レイヤーを使用するよう促されています。クラウド配信は、製造業者が現場側のアップグレード作業や頻繁なサイト訪問なしに複数の施設にわたってポリシーを更新できるため、導入を拡大しています。サブスクリプション価格設定と容易なセットアップにより、かつて大企業に集中していた導入の障壁が低下したことで、中小規模の製造業者が製造業におけるUEM市場に参入するスピードが速まっています。製造業におけるUEM市場の競争は、基本的なデバイス制御だけでなく、エコシステムの深さ、堅牢なデバイスサポート、OT・MES・工場ワークフローとのより強固な連携へとシフトしています。

主要レポートのポイント

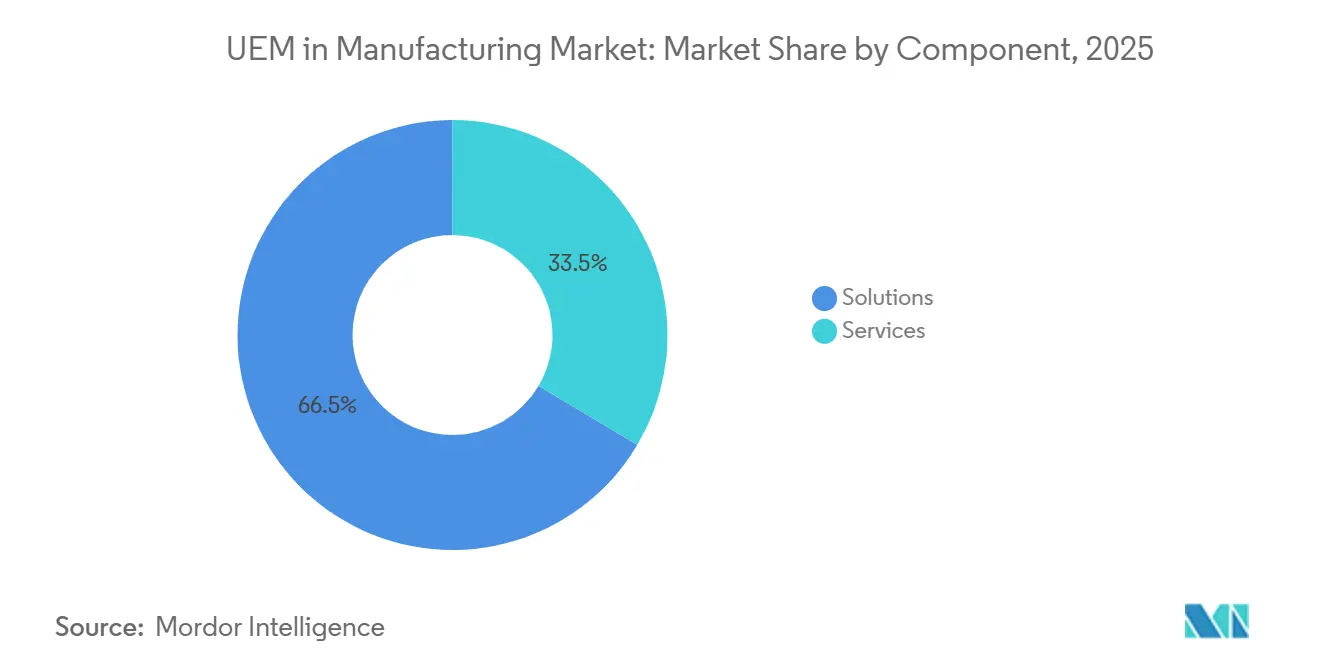

- コンポーネント別では、ソリューションが2025年の製造業におけるUEM市場シェアの66.47%を占め、2031年までにCAGR 23.65%で拡大する見込みです。

- 展開モード別では、クラウドベースの展開が2025年の収益の61.59%を占め、2031年までにCAGR 23.68%で拡大する見込みです。

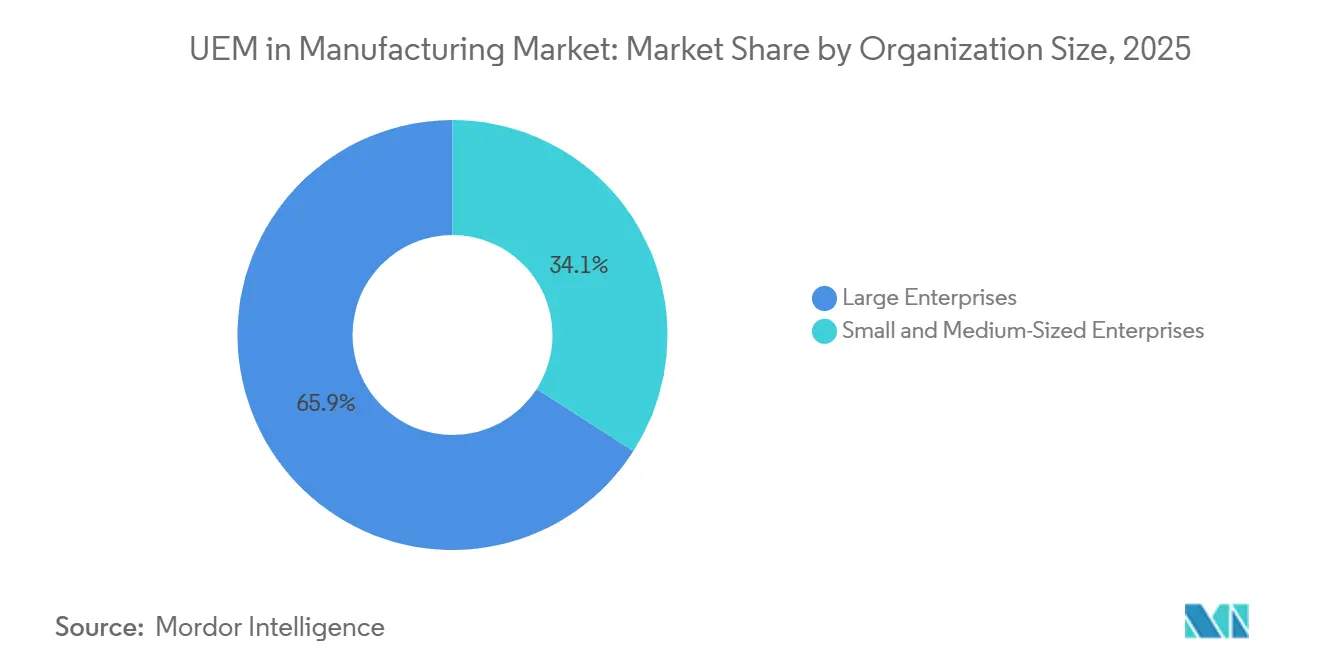

- 組織規模別では、大企業が2025年の製造業におけるUEM市場収益の65.93%のシェアを保持し、中小企業は2031年までにCAGR 23.51%で拡大する見込みです。

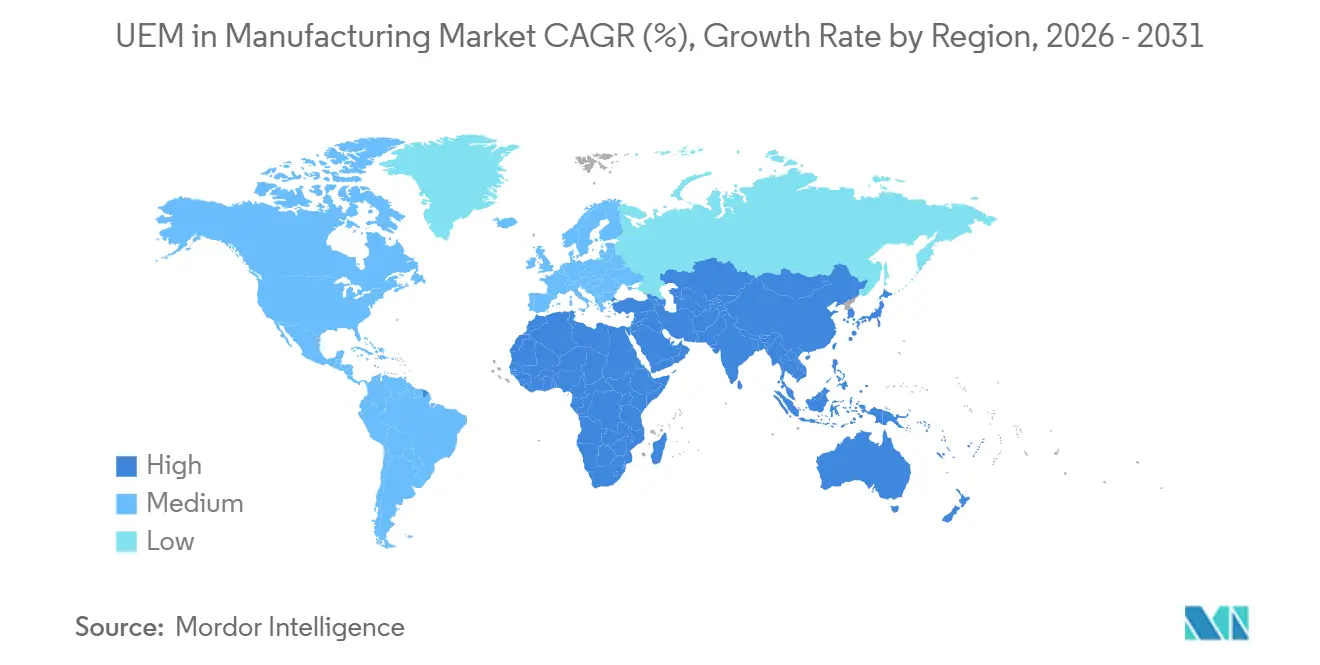

- 地域別では、アジア太平洋が2025年の収益の37.26%を占め、2031年までにCAGR 23.74%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

製造業におけるグローバルUEM市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 工場業務におけるBYODおよび堅牢なモバイル端末の採用増加 | +4.8% | アジア太平洋および北米で最も高い強度を持つグローバル | 短期(2年以内) |

| 異種エンドポイント全体にわたるセキュリティの標準化 | +4.5% | EUおよび北米で加速するグローバル | 短期(2年以内) |

| 分散した工場全体にわたるリモート管理ニーズ | +4.0% | グローバル | 中期(2~4年) |

| デバイスライフサイクルワークフローのクラウド移行 | +3.5% | 北米およびアジア太平洋がコア、欧州へのスピルオーバー | 中期(2~4年) |

| 生産環境における複数OSエンドポイントの拡散 | +2.8% | グローバル | 中期(2~4年) |

| 監査対応エンドポイント制御に向けたコンプライアンス圧力 | +2.2% | EUおよび北米、中東へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

工場業務におけるBYODおよび堅牢なモバイル端末の採用増加

製造業におけるUEM市場は、工場の作業員が同じ生産フロアで個人のスマートフォンと堅牢なハンドヘルド端末の両方を使用するようになったことで恩恵を受けています。Zebra TechnologiesやHoneywellなどのベンダーの堅牢なデバイスは、Wi-Fi 6E、eSIM、プライベート5Gのユースースをサポートするようになっており、製造・物流環境におけるデバイスの多様性が拡大しています。この混合所有モデルは、共有キオスクやAndroidデバイスが一般的な場合、特にシフト引き継ぎ時に認証、アクセス、データ分離の問題を生じさせます。Microsoftは2026年4月にフロントラインワーカー向け機能を更新し、Android Enterpriseデバイスでの共有デバイスモードとアイデンティティフェデレーションをサポートし、マルチユーザー工場環境におけるサインインおよびサインアウトのギャップに直接対応しました。さらなる課題として、堅牢な産業用ハンドヘルド端末は3~5年間使用され続けることが多い一方、コンシューマーデバイスははるかに速く入れ替わるため、製造業におけるUEM市場は、単一のポリシーモデルで旧世代と新世代の両方のデバイスを管理できるベンダーを優遇しています。

異種エンドポイント全体にわたるセキュリティの標準化

製造業におけるUEM市場は、単一の一貫したポリシー構造で多様なエンドポイントタイプを保護する必要性によっても推進されています。製造業者は、Windowsラップトップ、Androidスキャナー、Linux産業用コンピューター、および決定論的プロセスに影響を与えることなく標準エージェントを常に受け入れられるわけではないレガシーコントローラーを運用しています。Forescoutは2025年6月に、産業組織の44%がリアルタイムのサイバー可視性を持つと回答した一方、約60%がOTおよびIoTの脅威検出に対して低い、またはまったく自信がないと報告しており、これはサイロ化されたツールの限界を反映しています。同じ運用上の現実が長い修復サイクルを生み出しています。なぜなら、生産設備へのパッチ適用は、標準的なITのタイミングではなく、メンテナンスウィンドウと制御されたダウンタイムに依存することが多いからです。TeamViewerは2026年4月にハードウェアゲートウェイモデルを通じたエージェントレスアクセスアプローチを導入し、デバイスにソフトウェアを直接インストールすることなく、レガシーOTエンドポイントへのリモートアクセスと制御のための実用的なオプションを製造業者に提供しました。IEC 62443が調達およびセキュリティベースラインでより可視化されるにつれ、製造業におけるUEM市場は、IT、OT、IoT資産にまたがるより広範なエンドポイントカバレッジへと移行しています。

分散した工場全体にわたるリモート管理ニーズ

製造業におけるUEM市場は、より広範な工場ネットワークを運営しているが、すべてのサイトに専任のITチームを配置していない製造業者からの支持を得ています。Rockwell Automationは2026年に、製造業者の96%が今後5年間でサイバーセキュリティプラットフォームに投資済みまたは投資を計していると報告しており、大規模なリモート制御とガバナンスへの幅広いニーズを示しています。このニーズは、工場のオンサイトITキャパシティが限られており、ゼロタッチ登録、リモートプロビジョニング、自動化されたポリシー適用に依存することが多い新興製造拠点でより強くなっています。Microsoftは2026年6月に、パッチ適用をアクティブな生産時間ではなく計画されたダウンタイムに限定できるため、メンテナンスウィンドウポリシーを製造業に関連した機能として強調しました。リモートガバナンスは、MESベースラインに対するコンプライアンスチェック、承認された工場ゾーン外でのデバイスロックダウン、および監視されていない共有デバイスのワイプアクションもサポートします。そのような状況において、製造業におけるUEM市場は、ITの利便性としてではなく、稼働時間、継続性、マルチサイト制御のための直接的なサポートツールとして正当化されるようになっています。

デバイスライフサイクルワークフローのクラウド移行

製造業におけるUEM市場は、工場に縛られたデバイス管理からクラウドネイティブおよびハイブリッドサービスモデルへの移行によってさらに支えられています。データ主権、接続性、統合に関する懸念からクラウド展開に抵抗していた製造業者は、ベンダーがソブリンインスタンス、エッジサポート、オフライン同期を追加するにつれてアプローチを変えています。Omnissaは2025年初頭までに共有SaaS顧客全体にわたる最新のSaaSアーキテクチャのロールアウトを完了し、より大規模な分散フリートを管理する企業のスケーラビリティとレジリエンスを向上させました。Ivantiは2026年にNeurons for MDM ソブリンエディション EUを発売し、データレジデンシー、監査可能な制御、NIS2準拠のレポートを必要とする規制された欧州のユースケースに直接対応しました。[1]Ivanti、「IvantiはAI駆動のNeuronsプラットフォームでITおよびセキュリティオペレーション全体の自律的な機能を強化」、Ivanti、ivanti.com これらの変更は、プラットフォームの近代化をハードウェアの更新タイミングから切り離すため重要であり、製造業におけるUEM市場を混在した工場資産全体で採用しやすくしています。ハイブリッドモデルも支持を集めています。なぜなら、レイテンシに敏感な登録と設定を工場のエッジに近い場所に保ちながら、分析とマルチサイトレポートをクラウドに移行できるからです。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーOTおよびMES環境との統合の複雑さ | -2.2% | グローバル、老朽化したOT資産を持つ欧州および北米で最も深刻 | 中期(2~4年) |

| 中規模製造工場における予算上の摩擦 | -1.5% | グローバル、南米・アフリカ・東南アジアで最も強い | 短期(2年以内) |

| 工場オペレーターからのエンドポイント変更管理への抵抗 | -0.9% | グローバル | 短期(2年以内) |

| 共有ショップフロアデバイスに対するITの可視性の限界 | -0.7% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

レガシーOTおよびMES環境との統合の複雑さ

製造業におけるUEM市場は、最新のエンドポイントプラットフォームと長寿命の産業システムとの不一致による抵抗に依然として直面しています。OT環境は安定性と決定論的な動作のために構築されていた一方、UEMツールは頻繁な更新、動的なポリシー、広範なエージェントカバレッジを前提に設計されています。製造工場はまた、FL-net、OPC-UA、Modbus、MQTTなどの独自および産業用プロトコルを実行しており、統合された管理プレーンに適合させるために専用のコネクターや変換レイヤーが必要になることが多いです。Palo Alto Networksは2026年に、インターネットに公開されたユニークなOTデバイスが332%増加し、公共インターネット上で約2,000万件のOT関連サービスが可視化されていると報告しており、ガバナンスが弱い場合にOT資産をクラウド制御レイヤーに接続しようとする試みが露出を拡大する可能性があることを示しています。同じ問題が展開を遅らせています。なぜなら、ベンダーはサイトに存在する各MESバリアントとオートメーションスタックとの互換性を検証する必要があることが多いからです。その結果、製造業におけるUEM市場は依然として、事前構築されたコネクター、OTプロトコルサポート、および実証済みの工場統合方法を通じてロールアウトサイクルを短縮できるベンダーに大きく依存しています。

中規模製造工場における予算上の摩擦

製造業におけるUEM市場は、エンタープライズ規模のデバイス数や専任のモビリティチームを持たない中規模工場において、価格設定と運用上の課題にも直面しています。数万台のエンドポイントを持つグローバルOEMには適したライセンスモデルが、1~2拠点にわたって数百台の堅牢なデバイスしか管理しないサプライヤーには困難な場合があります。障壁はサブスクリプション料金だけに限らず、多くの小規模工場がUEM管理をOT訓練を受けたスタッフに委ねており、購入後のサポートとトレーニングコストが増加します。42GearsやMiradoreなどのベンダーは、製造業者がコアコントロールから始めて時間をかけて拡張できるモジュール式および使用量ベースの価格設定を通じてその負担を軽減しようとしています。それでも、多くの小規模バイヤーは、コミットする前に、稼働時間、引き継ぎ速度、ディスパッチ要件の削減などの生産成果とプラットフォームコストの明確な関連性を必要としています。その関連性がより明確になるまで、製造業におけるUEM市場は価格に敏な製造業コホートでの採用が遅れ続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションアーキテクチャがデバイスライフサイクルガバナンスを支える

ソリューションは2025年の製造業におけるUEM市場シェアの66.47%を占め、バイヤーがスタンドアロンのサービスエンゲージメントよりも統合プラットフォームを好むことを示しました。製造業者はデバイス管理、アプリケーション制御、コンテンツ配信、セキュリティおよびコンプライアンス、分析ベースの自動化のための単一コンソールをますます選択するようになっています。ソリューションレイヤー内で最も強い牽引力は、デバイス管理とセキュリティ、およびコンプライアンス管理から生まれており、製造業者がラップトップ、スキャナー、キオスク、プリンター、RFID資産全体にわたって一貫した設定ベースラインを求めているためです。

ソリューションセグメントは、ベンダーがより広範なIoTおよび修復機能を追加した2025年にもその範囲を拡大しました。Omnissaは2025年9月にWorkspace ONE Vulnerability Defenseを導入し、AI駆動の修復をCrowdStrike Falcon Exposure Managementと連携させ、物理的および仮想エンドポイント全体にわたるプロアクティブな脆弱性管理に近づけました。[2]Omnissa、「OmnissaはWorkspace ONE Vulnerability Defenseを発表し、すべてのエンドポイントとアプリケーション全体のセキュリティ管理を変革」、Business Wire、businesswire.com OmnissaはまたWorkspace ONE Intelligenceを通じてZebraプリンターおよび堅牢なデバイスのMQTTサポートを標準化し、プラットフォームの範囲がエンドポイントのセットアップを超えて工場IoTの調整へと移行していることを示しました。サービスは製造業におけるUEM産業において依然として重要でした。なぜなら、エンタープライズのロールアウトはMES、ERP、産業用ミドルウェア全体にわたる統合、展開、変更サポートを必要とすることが多いからです。そのサービスの役割はスイッチングコストも高めるため、認定された地域インテグレーターを持つベンダーは製造業におけるUEM市場でアカウントをより長く保持できます。

展開モード別:クラウドネイティブアーキテクチャが工場フロアガバナンスを加速

クラウドベースの展開は2025年の製造業におけるUEM市場規模の61.59%を占め、工場ネットワーク全体でのサブスクリプション経済とリモートポリシー配信の魅力を反映しました。製造業者はエンドポイントガバナンスを、ERP、MES、品質、サプライチェーンアプリケーションのSaaSおよびハイブリッド運用モデルへの広範な移行と整合させるようになっています。この整合により、クラウドUEMは、エンタープライズアプリケーションと工場データフローがすでにより接続されるようになっている環境の実用的な制御プレーンなりました。2025年初頭に予定されていたOmnissaの共有SaaS近代化は、大規模な分散デバイスフリートのプラットフォームレジリエンスとスケールを改善することで、このシフトをサポートします。

オンプレミス展開は、防衛関連の生産、規制された製薬サイト、および厳格な主権またはエアギャップルールを持つ施設において依然として価値を保っていました。ハイブリッド展開は、製造業者がレイテンシに敏感な登録と設定を工場のエッジに近い場所に保ちながら、分析とクロスサイトレポートをクラウドに配置できるため、支持を集めました。東南アジア、南米、サブサハラアフリカの工場も、一部の生産ゾーンでインターネットの信頼性が依然として不均一であるため、より強力なオフライン同期とエッジプロキシサポートを必要としていました。Ivantiの2026年ソブリンクラウドリリースは、製造業におけるUEM産業の次の段階がどこへ向かうかを示しており、規制市場におけるコンプライアンス、レジデンシー、監査要求のために設計された地域インスタンスを提供しています。

組織規模別:SMEの採用が市場の境界を再形成

大企業は2025年の収益の65.93%を占め、製造業におけるUEM市場規模の中小企業向けは2026年から2031年の間にCAGR 23.51%で拡大する見込みです。この分割は、最速の採用が小規模企業へと移行しているにもかかわらず、現在の収益基盤が大規模製造業者に集中していることを示しています。サブスクリプション価格設定、ベンダー管理インフラ、容易なオンボーディングにより、かつては広範なエンドポイントガバナンスのための予算やスタッフモデルを持たなかった小規模製造業者へのアクセスが広がっています。製造業におけるUEM市場は、サプライチェーンの顧客がティア2およびティア3パートナーにエンドポイント制御、セキュリティ衛生、監査対応をますます期待するようになっているため、SMEにとってもより関連性が高まっています。そのような状況において、UEMの採用はオプションのITアップグレードから商業的適格性に結びついた要件へとシフトしています。

インドは、その製造基盤に多数のマイクロ・中小企業が含まれており、クラウドファーストの採用候補の広いプールを生み出しているため、重要な数量機会として際立っています。これらの企業はレガシーデバイス管理の負担が少ないことが多いため、内部ITキャパシティが限られている場合、ノーコードおよびガイド付きオンボーディングモデルが効果的に機能します。大企業は、アイデンティティ、SIEM、MES、セキュリティオペレーションプラットフォームとのより深い連携を要求するため、製造業におけるUEM市場の技術的方向性を依然として形成しています。彼らの展開の選は、後に小規模製造業者がより単純な形で追随するベンチマークとなることが多いです。このパターンにより、今日の収益はエンタープライズアカウントに固定されていますが、製造業におけるUEM市場の将来の拡大は、デジタル成熟度の曲線を上昇す小規模工場からますます生まれるでしょう。

地域分析

アジア太平洋は2025年の製造業におけるUEM市場規模の37.26%を占め、主要な地域貢献者となりました。この地域は、中国、日本、韓国、インド、東南アジアにわたる大規模な製造活動から恩恵を受けており、自動車、電子機器、重工業、輸出志向の生産において接続されたデバイスがより一般的になっています。中国は、スマート製造の推進と広範な製造基盤が施設全体でポリシーの一貫性を必要とする大規模なエンドポイント資産を生み出しているため、地域需要の中心であり続けています。アジア太平洋における製造業のUEM市場は、多くの企業においてモバイルファーストの運用マインドセットからも恩恵を受けており、クラウドファーストの展開とグリーンフィールドのロールアウトモデルに適しています。インドは、その大規模なMSME製造基盤が広範なレガシー統合を必要としない低複雑性のクラウド主導のオンボーディングモデルに適しているため、別の強い需要層を加えています。

北米と欧州は合わせて製造業におけるUEM市場の相当なシェアを占め、エンタープライズプラットフォーム開発の主要センターであり続けています。北米は、より早いクラウド採用、ゼロトラスト原則との強い整合性、自動車、航空宇宙、防衛電子機器、製薬における密な製造活動から恩恵を受けています。欧州は、NIS2指令が2022年に発効し、積極的な実施と監査活動が2025年および2026年までにすでに進展していたため、より明確なコンプライアンスサイクルの下で動いています。[3]欧州議会および理事会、「2022年12月14日の欧州議会および理事会の指令(EU)2022/2555」、EUR-Lex、eur-lex.europa.eu その環境は、分散した業務全体にわたるエンドポイントの可視性、ポリシー適用、証拠対応レポートを必要とする製造業者からの需要を高めています。欧州における製造業のUEM市場は、したがって近代化の目標だけでなく、産業セクター全体にわたる規制上の説明責任によっても推進されています。

南米、中東、アフリカは依然として小さな収益基盤を占めていますが、製造業におけるUEM市場はこれらの地域において中期的に拡大する余地が大きいです。ブラジルは、スマート工場への投資とより広範なMESの使用が工場ネットワーク上の管理されたエンドポイントの数を自然に増加させるため、最も明確な南米のパスを提供しています。サウジアラビアとアラブ首長国連邦も、新しい産業プロジェクトが後で古いデバイス資産を改修するのではなく、試運転段階からクラウドネイティブのエンドポイントガバナンスを展開できるため、魅力的な設定を提供しています。アフリカは、接続性のギャップとより遅い産業デジタル化が依然として広範なロールアウトを制約しているため、曲線の早い段階にありますが、多国籍製造業者はすでにグローバルエンドポイントポリシーを一部の現地業務に拡張しています。インフラと工場のデジタル化が改善するにつれ、これらの地域における製造業のUEM市場は、孤立した展開からより標準化されたマルチサイトプログラムへと深化する可能性が高いです。

競合環境

製造業におけるUEM市場は製品レベルでは適度に断片化されたままですが、ベンダーがデバイス制御と修復、分析、セキュリティ機能を組み合わせるにつれてプラットフォームの幅は広がっています。MicrosoftはIntuneがMicrosoft 365、Azure Active Directory、Entraベースのアイデンティティワークフローと自然に統合されるため、強力なエンタープライズポジションを保持しており、製造業者に企業、フロントライン、共有デバイス全体にわたる使い慣れた制御プレーンを提供しています。このバンドルされたポジションは製造業におけるUEM市場において重要です。なぜなら、バイヤーは新しいライセンスと統合作業を伴う別のプラットフォームを追加するよりも、既存のエコシステム契約を拡張することを好むことが多いからです。専門ベンダーは、工場環境全体にわたる堅牢なフリート、フロントラインワークフロー、ハードウェア認定サポートに焦点を当てることで、依然として重要な地位を守っています。これが、UEM製造市場の競争が機能チェックリストだけでなく、実際の生産環境での展開実績へとシフトしている理由です。

SOTIと42Gearsは、産業用デバイスのユースケースに密接に対応しているため、製造業におけるUEM市場の堅牢でフロントラインな部分で差別化されたままです。SOTIは2025年8月にAdvantech社とのパートナーシップを強化し、SOTI MobiControlとSOTI XSightがAndroid、iOS、Windows、Linux環境全体にわたるAdvantechの産業用エッジコンピューティングポートフォリオ内に組み込まれるようにしました。Omnissaは2025年9月に異なるアプローチを取り、Workspace ONE Vulnerability Defenseを導入し、エンドポイント管理を脆弱性および露出管理とより密接に結びつけました。これらの動きは、製造業におけるUEM市場が産業用の運用ニーズへのサポートを失うことなくプラットフォームの価を広げるベンダーを評価していることを示しています。

エージェントレスOTガバナンス、自律的なパッチ適用、製造業におけるUEM市場内での共有ITおよびOTポリシー適用に関する大きなホワイトスペースが依然として残っています。TeamViewerは2026年4月にBechtle社およびKontron社と共同で事前設定済みのセキュアアクセスゲートウェイを発売し、管理対象エンドポイントへのソフトウェアインストールなしに産業用OTシステムへのリモートアクセスを実現することでそのギャップの一部に対処しました。[4]TeamViewer、「ハノーバーメッセ、TeamViewerが産業オペレーションのためのエージェントレスアクセスとAI支援メンテナンスを強調」、TeamViewer、teamviewer.com Ivantiも2026年に自律的なエンドポイント管理を進め、スケジュールされたメンテナンスウィンドウを逃したエンドポイントへのアウトオブバンドパッチ適用を可能にする継続的コンプライアンス機能を追加しました。バイヤーがエンドポイントガバナンスをMES、ERP、産業用ミドルウェアとより密接に結びつけるにつれ、製造業におけるUEM市場は、より強力なエコシステム認定と低い工場統合摩擦を持つベンダーを優遇するでしょう。このシフトにより、大規模プラットフォームベンダーと堅牢デバイス専門業者が直接競争し続ける一方、小規模プロバイダーは製造業におけるUEM市場でシェアを守るためにより明確なニッチな強みを必要とするでしょう。

製造業におけるUEM産業のリーダー

Microsoft Corporation

IBM Corporation

Ivanti, Inc.

SOTI Inc.

Jamf Holding Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:TeamViewerとBechtle社は、Kontron社との協力のもと、ハノーバーメッセ2026においてセキュアアクセスゲートウェイハードウェアソリューションを発売しました。このソリューションはエージェントレスアクセス技術で事前設定されており、レガシーWindows XP代のコントローラーを含む産業用OTシステムに対して、管理対象エンドポイントへのソフトウェアインストールなしにプラグアンドプレイのゼロトラストリモートアクセスとエンドポイント管理を提供し、製造環境におけるITとOTの収束ギャップを対象としています。

- 2026年4月:Ivantiは2026年第2四半期製品アップデートをリリースし、パッチ管理のための継続的コンプライアンスによる自律的エンドポイント管理を進め、スケジュールされたメンテナンスウィンドウを逃したエンドポイントへの自動アウトオブバンドパッチ展開を可能にし、検証可能なデータレジデンシーとNIS2準拠の監査制御を必要とする規制された欧州の製造業者向けに特別に構築されたNeurons for MDMのEUソブリンクラウドエディションを導入しました。

- 2025年9月:Omnissaはラスベガスで開催されたOmnissa ONE 2025においてWorkspace ONE Vulnerability Defenseを発表し、AI駆動の修復とCrowdStrike Falcon Exposure Managementを組み合わせて、脆弱性管理、統合エンドポイント管理、デジタル従業員エクスペリエンスを単一プラットフォームに統合しました。限定提供は2025年後半に開始され、エージェンティックAI駆動の自動化は後続リリースで計画されています。

- 2025年8月:SOTIはグローバルIoTインテリジェントシステムプロバイダーであるAdvantech社との戦略的パートナーシップを発表し、SOTI MobiControlとSOTI XSightをAdvantechの産業用エッジコンピューティングソリューションポートフォリオに統合し、製造、スマートロジスティクス、産業オートメーション展開向けにAndroid、iOS、Windows、Linuxプラットフォーム全体にわたるスケーラブルなモビリティ管理を実現しました。

製造業におけるグローバルUEM市場レポートの範囲

製造業におけるUEM市場は、製造環境内でデバイス、アプリケーション、データの一元管理を可能にするソリューションに焦点を当てています。レポートの範囲には、様々な製造業にわたるUEMソリューションの採用分析、運用効率への影響評価、市場を形成する主要なトレンド、促進要因、課題の特定が含まれます。本調査は、製造業におけるUEM実装に影響を与える市場ダイナミクス、競合環境、技術的進歩を対象としています。

製造業におけるUEM市場レポートは、コンポーネント別(ソリューション[デバイス管理、アプリケーション管理、コンテンツ管理、セキュリティおよびコンプライアンス管理、分析および自動化]、およびサービス)、展開モード別(クラウドベース、オンプレミス、ハイブリッド)、組織規模別(大企業、中小企業)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ソリューション | デバイス管理 |

| アプリケーション管理 | |

| コンテンツ管理 | |

| セキュリティおよびコンプライアンス管理 | |

| 分析および自動化 | |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| イスラエル | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| コンポーネント別 | ソリューション | デバイス管理 |

| アプリケーション管理 | ||

| コンテンツ管理 | ||

| セキュリティおよびコンプライアンス管理 | ||

| 分析および自動化 | ||

| サービス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

製造業におけるUEMの現在および将来の価値は?

製造業におけるUEM市場は2025年に7.5億米ドルと評価され、2026年に9.0億米ドルに上昇し、CAGR 22.87%で2031年までに25.2億米ドルに達すると予測されています。

製造業者が統合エンドポイント管理にさらに投資する理由は?

主な理由は、エンドポイントの多様性の増大、サイバーセキュリティ圧力の強化、工場のリモートサポートニーズ、およびIT、OT、共有デバイスを単一のポリシーフレームワーク下に置く必要性です。

工場全体での採用をリードする展開モデルはどれですか?

クラウドベースの展開は2025年の収益の61.59%でリードしました。なぜなら、サブスクリプション価格設定、リモートアップデート、容易なマルチサイト管理をサポートするからです。

最も速い成長機会を生み出している企業規模はどれですか?

中小企業が最も速い拡大を示すと予想されており、2026年から2031年にかけてCAGR 23.51%が見込まれています。

現在需要をリードしている地域はどこですか?

アジア太平洋は2025年に収益の37.26%でリードし、大規模な製造基盤、モバイルファーストのエンタープライズ設定、成長するスマート工場活動に支えられています。

新規ベンダーにとって競争が難しい理由は何ですか?

ベンダーはデバイス制以上のものを必要とします。強力な堅牢デバイスサポート、OTおよびMES統合、コンプライアンス機能、実際の工場環境での実証済みパフォーマンスが必要です。

最終更新日: