UEM in der Fertigungsindustrie Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.9 Milliarden US-Dollar |

| Marktgröße (2031) | 2.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

UEM in der Fertigungsindustrie Marktanalyse von Mordor Intelligence

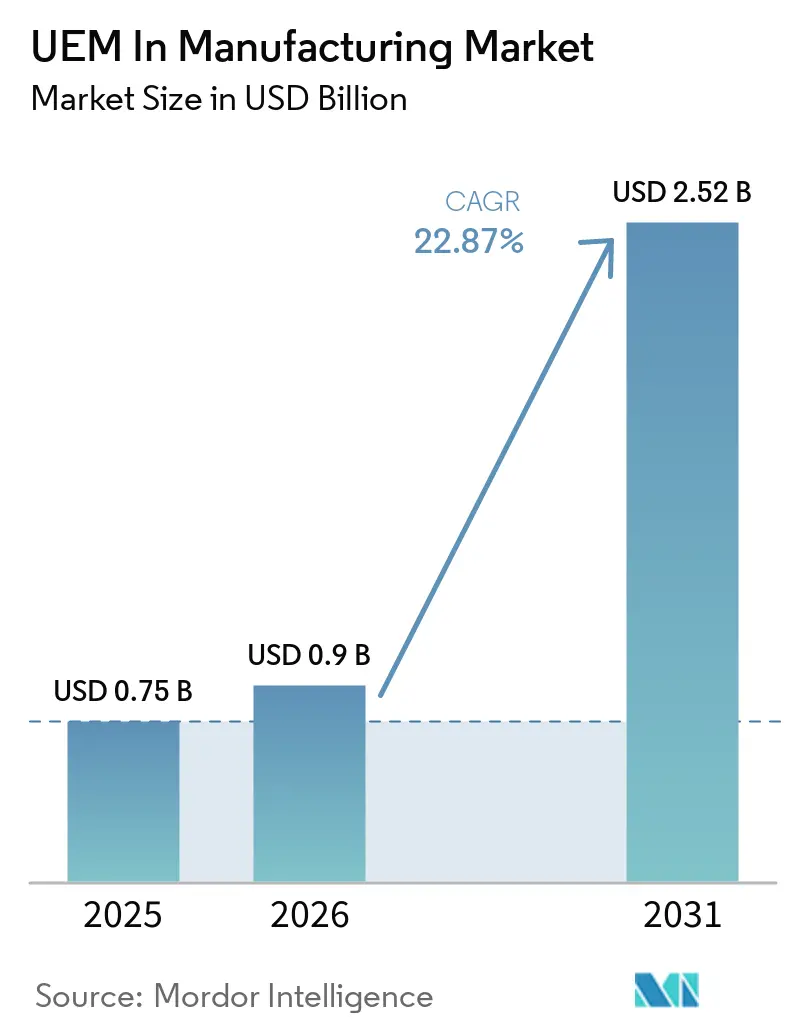

Die Marktgröße für UEM in der Fertigungsindustrie wurde im Jahr 2025 auf 0,75 Milliarden USD geschätzt und soll von 0,90 Milliarden USD im Jahr 2026 auf 2,52 Milliarden USD bis 2031 wachsen, bei einem CAGR von 22,87 % während des Prognosezeitraums (2026–2031). Der UEM-Markt in der Fertigungsindustrie wächst, weil Fabrikbetriebe nun auf eine breitere Mischung von Endpunkten angewiesen sind, darunter robuste Handhelds, gemeinsam genutzte Tablets, Industrie-PCs, Mitarbeiter-Smartphones und vernetzte Produktionsanlagen. Der Sicherheitsdruck steigt ebenfalls, was Hersteller dazu veranlasst, eine einzige Steuerungsebene für Transparenz, Richtliniendurchsetzung und Prüfungsbereitschaft über IT- und Shopfloor-Geräte hinweg einzusetzen. Die Cloud-Bereitstellung weitet die Akzeptanz aus, da Hersteller Richtlinien über mehrere Standorte hinweg aktualisieren können, ohne anlagenseitige Upgrade-Arbeiten oder häufige Vor-Ort-Besuche durchführen zu müssen. Kleinere Hersteller treten schneller in den UEM-Markt der Fertigungsindustrie ein, da Abonnementpreise und eine einfachere Einrichtung die Hürde senken, die die Akzeptanz einst auf Großunternehmen konzentrierte. Der Wettbewerb im UEM-Markt der Fertigungsindustrie verlagert sich hin zu Ökosystemtiefe, Unterstützung robuster Geräte und stärkeren Verbindungen mit OT, MES und Fabrikabläufen, anstatt nur auf grundlegende Gerätekontrolle zu setzen.

Wichtigste Erkenntnisse des Berichts

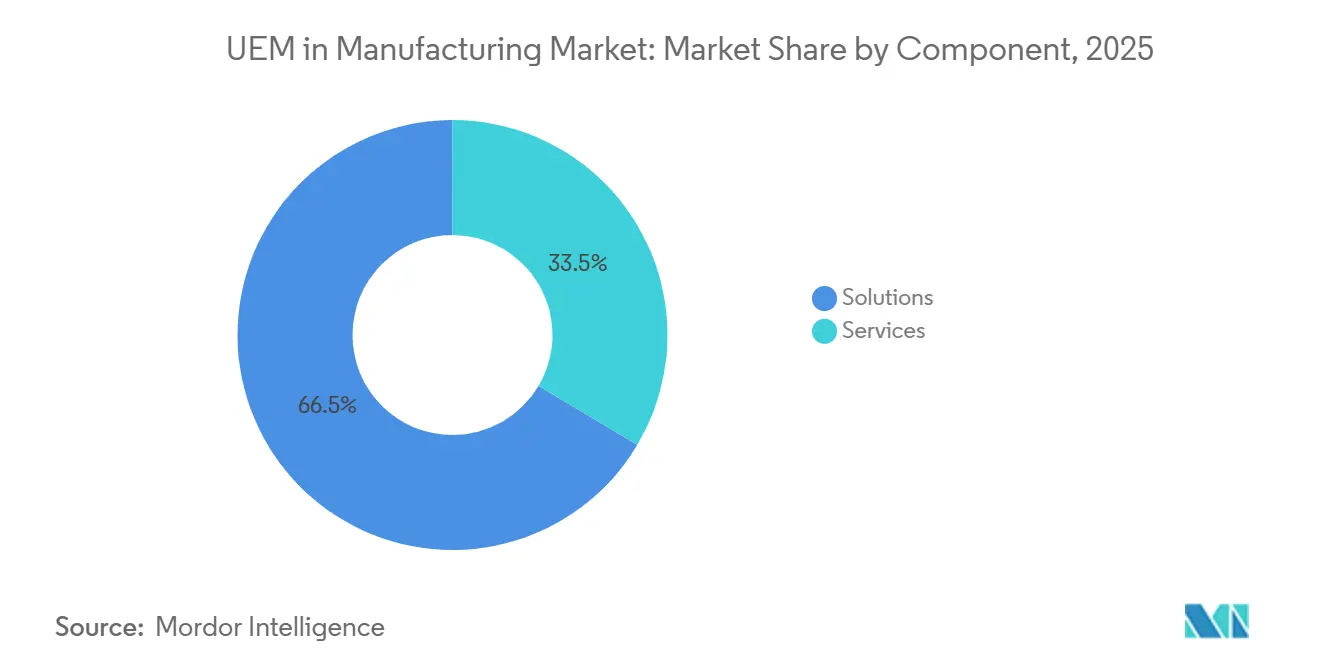

- Nach Komponente entfielen im Jahr 2025 66,47 % des Marktanteils im UEM-Markt der Fertigungsindustrie auf Lösungen, die bis 2031 voraussichtlich mit einem CAGR von 23,65 % wachsen werden.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 61,59 % des Umsatzes auf die Cloud-basierte Bereitstellung, die bis 2031 voraussichtlich mit einem CAGR von 23,68 % wachsen wird.

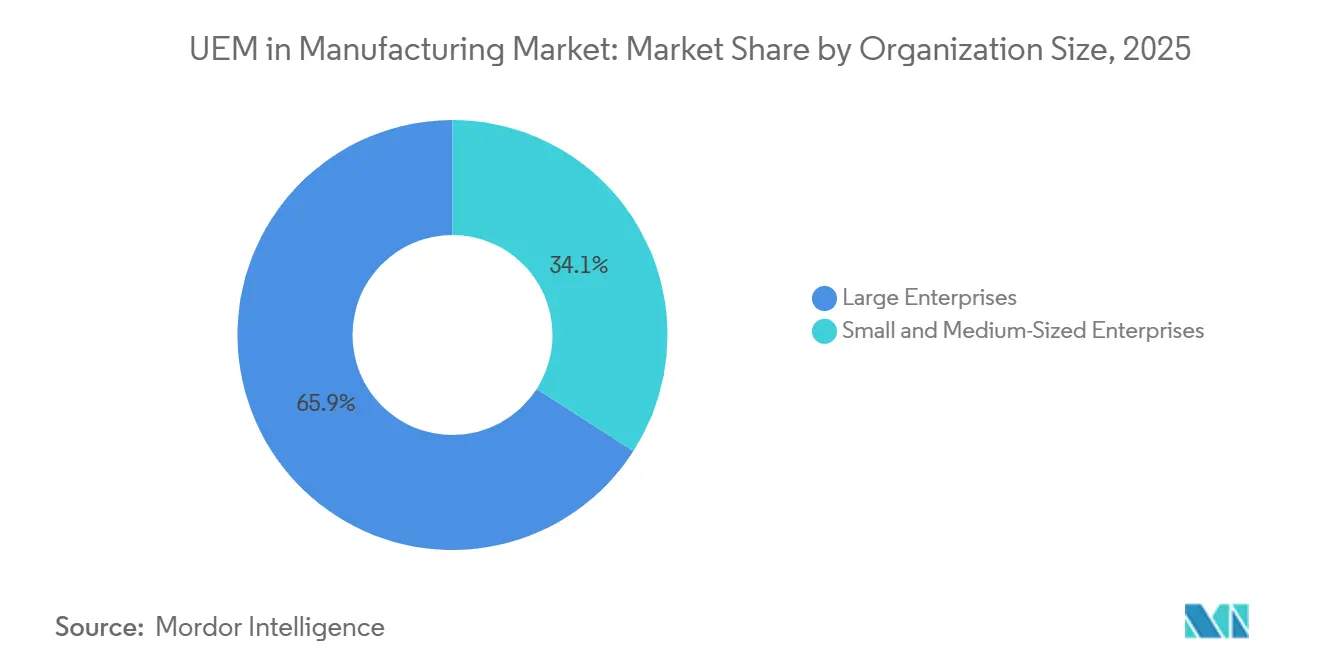

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 65,93 % am Umsatz des UEM-Markts der Fertigungsindustrie, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einem CAGR von 23,51 % wachsen werden.

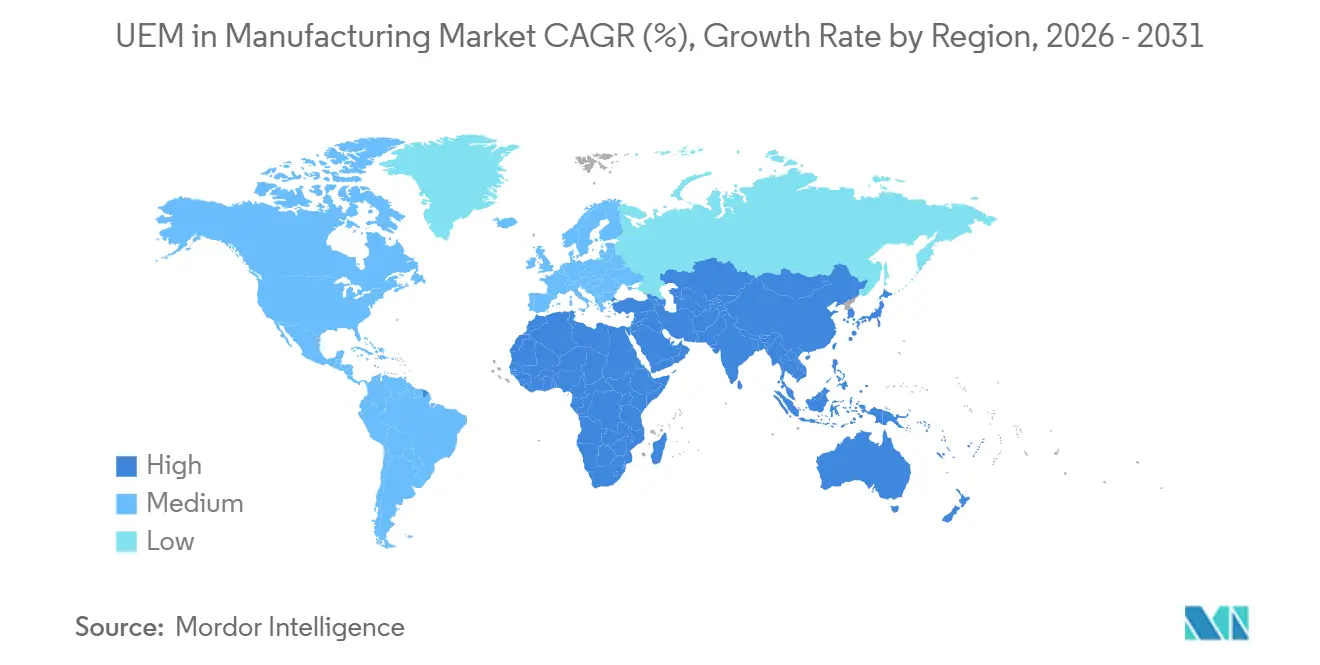

- Nach Geografie entfielen im Jahr 2025 37,26 % des Umsatzes auf Asien-Pazifik, das bis 2031 voraussichtlich mit einem CAGR von 23,74 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im UEM-Markt der Fertigungsindustrie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende BYOD- und Robustmobil-Akzeptanz im Fabrikbetrieb | +4.8% | Global, mit höchster Intensität in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsstandardisierung über heterogene Endpunkte hinweg | +4.5% | Global, beschleunigt in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fernverwaltungsbedarf über verteilte Werke hinweg | +4.0% | Global | Mittelfristig (2–4 Jahre) |

| Cloud-Migration von Gerätelebenszyklus-Workflows | +3.5% | Nordamerika und Asien-Pazifik als Kern, Ausweitung auf Europa | Mittelfristig (2–4 Jahre) |

| Multi-OS-Endpunkt-Ausbreitung in Produktionsumgebungen | +2.8% | Global | Mittelfristig (2–4 Jahre) |

| Compliance-Druck für prüfungsreife Endpunktkontrollen | +2.2% | EU und Nordamerika, Ausweitung auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende BYOD- und Robustmobil-Akzeptanz im Fabrikbetrieb

Der UEM-Markt in der Fertigungsindustrie profitiert davon, dass Fabrikarbeiter nun sowohl persönliche Smartphones als auch robuste Handhelds auf demselben Produktionsgelände verwenden. Robuste Geräte von Anbietern wie Zebra Technologies und Honeywell unterstützen zunehmend Wi-Fi 6E, eSIM und private 5G-Anwendungsfälle, was die Gerätevielzahl in Fertigungs- und Logistikumgebungen erweitert. Dieses Modell mit gemischtem Eigentum schafft Authentifizierungs-, Zugriffs- und Datentrennnungsprobleme bei Schichtwechseln, insbesondere wenn gemeinsam genutzte Kioske und Android-Geräte verbreitet sind. Microsoft aktualisierte im April 2026 die Funktionen für Frontline-Worker, um den gemeinsamen Gerätemodus und den Identitätsverbund auf Android Enterprise-Geräten zu unterstützen, und adressierte damit direkt die Anmelde- und Abmeldelücken in Mehrbenutzer-Fabrikumgebungen. Eine weitere Herausforderung besteht darin, dass gehärtete industrielle Handhelds oft 3 bis 5 Jahre lang im Einsatz bleiben, während Verbrauchergeräte viel schneller ausgetauscht werden. Daher bevorzugt der UEM-Markt in der Fertigungsindustrie Anbieter, die sowohl alte als auch neue Gerätegenerationen unter einem einzigen Richtlinienmodell verwalten können.

Sicherheitsstandardisierung über heterogene Endpunkte hinweg

Der UEM-Markt in der Fertigungsindustrie wird auch durch die Notwendigkeit angetrieben, verschiedene Endpunkttypen mit einer einzigen, konsistenten Richtlinienstruktur abzusichern. Hersteller betreiben Windows-Laptops, Android-Scanner, Linux-Industriecomputer und Legacy-Controller, die nicht immer Standard-Agenten akzeptieren können, ohne deterministische Prozesse zu beeinträchtigen. Forescout berichtete im Juni 2025, dass 44 % der Industrieorganisationen angaben, über Echtzeit-Cyber-Transparenz zu verfügen, während fast 60 % wenig bis kein Vertrauen in die OT- und IoT-Bedrohungserkennung hatten, was die Grenzen isolierter Tools widerspiegelt. Dieselbe Betriebsrealität schafft lange Behebungszyklen, da das Patchen von Produktionsanlagen oft von Wartungsfenstern und kontrolliertem Stillstand abhängt, anstatt von standardmäßigen IT-Zeitplänen. TeamViewer führte im April 2026 seinen agentenfreien Zugriffsansatz durch ein Hardware-Gateway-Modell ein und bot Herstellern eine praktische Option für den Fernzugriff und die Steuerung von Legacy-OT-Endpunkten, ohne Software direkt auf den Geräten installieren zu müssen. Da IEC 62443 in Beschaffungs- und Sicherheits-Baselines sichtbarer wird, bewegt sich der UEM-Markt in der Fertigungsindustrie hin zu einer breiteren Endpunktabdeckung, die IT-, OT- und IoT-Assets umfasst.

Fernverwaltungsbedarf über verteilte Werke hinweg

Der UEM-Markt in der Fertigungsindustrie erhält Unterstützung von Herstellern, die nun größere Werknetzwerke betreiben, aber nicht jeden Standort mit dedizierten IT-Teams besetzen. Rockwell Automation berichtete im Jahr 2026, dass 96 % der Hersteller in Cybersicherheitsplattformen investiert haben oder planen, dies in den nächsten 5 Jahren zu tun, was auf einen breiten Bedarf an Fernsteuerung und Governance im großen Maßstab hinweist. Dieser Bedarf ist in aufstrebenden Fertigungsstandorten stärker ausgeprägt, wo Werke oft über begrenzte IT-Kapazitäten vor Ort verfügen und auf Zero-Touch-Registrierung, Remote-Bereitstellung und automatisierte Richtliniendurchsetzung angewiesen sind. Microsoft hob im Juni 2026 Wartungsfenster-Richtlinien als fertigungsrelevante Funktion hervor, da das Patchen auf geplante Ausfallzeiten statt auf aktive Produktionsstunden beschränkt werden kann. Remote-Governance unterstützt auch Compliance-Prüfungen anhand von MES-Baselines, Gerätesperrung außerhalb genehmigter Werkszonen und Löschaktionen für unbeaufsichtigte gemeinsam genutzte Geräte. In diesem Umfeld wird der UEM-Markt in der Fertigungsindustrie weniger als IT-Komfort und mehr als direktes Unterstützungswerkzeug für Betriebszeit, Kontinuität und Mehrstandortkontrolle gerechtfertigt.

Cloud-Migration von Gerätelebenszyklus-Workflows

Der UEM-Markt in der Fertigungsindustrie wird weiterhin durch den Wechsel von werksgebundener Geräteverwaltung hin zu Cloud-nativen und hybriden Servicemodellen unterstützt. Hersteller, die sich einst gegen die Cloud-Bereitstellung aufgrund von Datensouveränität, Konnektivität und Integrationsproblemen wehrten, ändern ihren Ansatz, da Anbieter souveräne Instanzen, Edge-Unterstützung und Offline-Synchronisierung hinzufügen. Omnissa schloss seinen modernen SaaS-Architektur-Rollout für gemeinsam genutzte SaaS-Kunden bis Anfang 2025 ab und verbesserte damit die Skalierbarkeit und Ausfallsicherheit für Unternehmen, die größere, verteilte Geräteflotten verwalten. Ivanti startete 2026 die Neurons for MDM Sovereign Edition EU, die direkt regulierte europäische Anwendungsfälle adressierte, die Datenresidenz, prüfbare Kontrollen und NIS2-konforme Berichterstattung erfordern.[1]Ivanti, "Ivanti erweitert autonome Fähigkeiten in IT- und Sicherheitsbetrieb mit KI-gesteuerter Neurons-Plattform," Ivanti, ivanti.com Diese Änderungen sind wichtig, weil sie die Plattformmodernisierung von der Hardware-Erneuerung entkoppeln und den UEM-Markt in der Fertigungsindustrie leichter über gemischte Fabrikbestände hinweg adoptierbar machen. Hybride Modelle gewinnen ebenfalls an Bedeutung, da sie latenzempfindliche Registrierung und Konfiguration näher am Werksrand halten, während Analysen und Mehrstandort-Berichte in die Cloud verlagert werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationskomplexität mit Legacy-OT- und MES-Umgebungen | -2.2% | Global, am stärksten in Europa und Nordamerika mit veralteten OT-Beständen | Mittelfristig (2–4 Jahre) |

| Budgetreibungen in mittelständischen Fertigungswerken | -1.5% | Global, am intensivsten in Südamerika, Afrika und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Widerstand gegen Endpunkt-Änderungsmanagement seitens der Werksbetreiber | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenzte IT-Transparenz bei gemeinsam genutzten Shopfloor-Geräten | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität mit Legacy-OT- und MES-Umgebungen

Der UEM-Markt in der Fertigungsindustrie sieht sich weiterhin mit Widerstand durch die Diskrepanz zwischen modernen Endpunktplattformen und langlebigen Industriesystemen konfrontiert. OT-Umgebungen wurden für Stabilität und deterministischen Betrieb konzipiert, während UEM-Tools für häufige Updates, dynamische Richtlinien und breite Agentenabdeckung ausgelegt wurden. Fertigungswerke betreiben auch proprietäre und industrielle Protokolle wie FL-net, OPC-UA, Modbus und MQTT, die oft spezialisierte Konnektoren oder Übersetzungsschichten erfordern, um in eine einheitliche Verwaltungsebene zu passen. Palo Alto Networks berichtete im Jahr 2026 von einem Anstieg von 332 % bei einzigartigen, über das Internet zugänglichen OT-Geräten und fast 20 Millionen OT-bezogenen Diensten, die im öffentlichen Internet sichtbar sind. Dies zeigt, wie Versuche, OT-Bestände mit Cloud-Steuerungsebenen zu verbinden, die Angriffsfläche vergrößern können, wenn die Governance schwach ist. Dasselbe Problem verlangsamt die Bereitstellung, da Anbieter oft die Kompatibilität mit jeder MES-Variante und dem am Standort vorhandenen Automatisierungsstack validieren müssen. Infolgedessen ist der UEM-Markt in der Fertigungsindustrie nach wie vor stark von Anbietern abhängig, die Rollout-Zyklen durch vorgefertigte Konnektoren, OT-Protokollunterstützung und bewährte Werksintegrationsmethoden verkürzen können.

Budgetreibungen in mittelständischen Fertigungswerken

Der UEM-Markt in der Fertigungsindustrie steht auch vor einer Preis- und Betriebsherausforderung in mittelgroßen Werken, die keine unternehmensgroßen Gerätezahlen oder dedizierte Mobilitätsteams haben. Ein Lizenzmodell, das für einen globalen OEM mit Zehntausenden von Endpunkten gut funktioniert, kann für einen Zulieferer schwierig sein, der nur einige Hundert robuste Geräte an 1 oder 2 Standorten verwaltet. Die Hürde beschränkt sich nicht auf Abonnementgebühren, da viele kleinere Werke die UEM-Administration an OT-geschultes Personal übergeben, was die Support- und Schulungskosten nach dem Kauf erhöht. Anbieter wie 42Gears und Miradore haben versucht, diese Last durch modulare und nutzungsbasierte Preisgestaltung zu senken, die es Herstellern ermöglicht, mit Kernkontrollen zu beginnen und im Laufe der Zeit zu erweitern. Dennoch benötigen viele kleinere Käufer noch einen klaren Zusammenhang zwischen Plattformkosten und Produktionsergebnissen – wie Betriebszeit, Übergabegeschwindigkeit und reduzierte Einsatzanforderungen – bevor sie sich festlegen. Bis dieser Zusammenhang deutlicher wird, wird der UEM-Markt in der Fertigungsindustrie weiterhin mit einer langsameren Akzeptanz in preissensiblen Fertigungssegmenten konfrontiert sein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungsarchitektur verankert die Gerätelebenszyklus-Governance

Lösungen hielten im Jahr 2025 einen Anteil von 66,47 % am UEM-Markt der Fertigungsindustrie, was zeigte, dass Käufer integrierte Plattformen gegenüber eigenständigen Dienstleistungsengagements bevorzugten. Hersteller wählten zunehmend eine einzige Konsole für Geräteverwaltung, Anwendungssteuerung, Inhaltsbereitstellung, Sicherheits- und Compliance-Management sowie analysebasierte Automatisierung. Der stärkste Zug innerhalb der Lösungsschicht kam von der Geräteverwaltung sowie dem Sicherheits- und Compliance-Management, da Hersteller konsistente Konfigurations-Baselines über Laptops, Scanner, Kioske, Drucker und RFID-Assets hinweg anstrebten.

Das Lösungssegment erweiterte seinen Umfang im Jahr 2025 auch, als Anbieter breitere IoT- und Behebungsfähigkeiten hinzufügten. Omnissa stellte im September 2025 Workspace ONE Vulnerability Defense vor und verknüpfte KI-gesteuerte Behebung mit CrowdStrike Falcon Exposure Management, um das Angebot näher an ein proaktives Schwachstellenmanagement über physische und virtuelle Endpunkte hinweg zu bringen.[2]Omnissa, "Omnissa stellt Workspace ONE Vulnerability Defense vor, um das Sicherheitsmanagement über alle Endpunkte und Anwendungen hinweg zu transformieren," Business Wire, businesswire.com Omnissa standardisierte auch die MQTT-Unterstützung für Zebra-Drucker und robuste Geräte über Workspace ONE Intelligence, was zeigte, dass der Plattformumfang über die Endpunkteinrichtung hinaus in die Fabrik-IoT-Koordination überging. Dienstleistungen spielten in der UEM-Branche der Fertigungsindustrie weiterhin eine wichtige Rolle, da Unternehmens-Rollouts oft Integrations-, Bereitstellungs- und Änderungsunterstützung über MES, ERP und industrielle Middleware hinweg benötigten. Diese Dienstleistungsrolle erhöht auch die Wechselkosten, sodass Anbieter mit zertifizierten regionalen Integratoren Konten im UEM-Markt der Fertigungsindustrie länger halten können.

Nach Bereitstellungsmodus: Cloud-native Architekturen beschleunigen die Shopfloor-Governance

Die Cloud-basierte Bereitstellung machte im Jahr 2025 61,59 % der Marktgröße für UEM in der Fertigungsindustrie aus, was die Attraktivität von Abonnementökonomie und Remote-Richtlinienbereitstellung über Werknetzwerke hinweg widerspiegelte. Hersteller richteten die Endpunkt-Governance zunehmend an der breiteren Verlagerung von ERP-, MES-, Qualitäts- und Lieferkettenanwendungen hin zu SaaS- und hybriden Betriebsmodellen aus. Diese Ausrichtung machte Cloud-UEM zu einer praktischen Steuerungsebene für Umgebungen, in denen Unternehmensanwendungen und Fabrikdatenflüsse bereits stärker vernetzt wurden. Die geplante gemeinsame SaaS-Modernisierung von Omnissa für Anfang 2025 wird diesen Wandel unterstützen, indem die Plattformausfallsicherheit und -skalierung für große, verteilte Geräteflotten verbessert wird.

Die On-Premise-Bereitstellung behielt ihren Wert in verteidigungsnaher Produktion, regulierten Pharmaunternehmen und Einrichtungen mit strengen Souveränitäts- oder Air-Gap-Regeln. Die hybride Bereitstellung gewann an Bedeutung, da Hersteller latenzempfindliche Registrierung und Konfiguration nahe am Werksrand halten konnten, während Analysen und standortübergreifende Berichte in die Cloud verlagert wurden. Werke in Südostasien, Südamerika und Sub-Sahara-Afrika benötigten auch eine stärkere Offline-Synchronisierung und Edge-Proxy-Unterstützung, da die Internetverfügbarkeit in einigen Produktionszonen ungleichmäßig blieb. Ivantis souveräne Cloud-Veröffentlichung im Jahr 2026 zeigte, wohin die nächste Phase der UEM-Branche in der Fertigungsindustrie gehen könnte, mit regionalen Instanzen, die für Compliance-, Residenz- und Prüfungsanforderungen in regulierten Märkten konzipiert sind.

Nach Unternehmensgröße: KMU-Akzeptanz gestaltet Marktgrenzen neu

Großunternehmen machten im Jahr 2025 65,93 % des Umsatzes aus, während die Marktgröße für UEM in der Fertigungsindustrie für kleine und mittlere Unternehmen zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 23,51 % wachsen wird. Diese Aufteilung zeigt, dass die aktuelle Umsatzbasis bei größeren Herstellern konzentriert blieb, auch wenn die schnellste Akzeptanz sich hin zu kleineren Unternehmen verlagert. Abonnementpreise, vom Anbieter verwaltete Infrastruktur und einfacheres Onboarding weiten den Zugang für kleinere Fertigungsunternehmen aus, denen früher das Budget oder das Personalmodell für eine breite Endpunkt-Governance fehlte. Der UEM-Markt in der Fertigungsindustrie wird auch für KMU relevanter, da Lieferkettenkunden zunehmend Endpunktkontrollen, Sicherheitshygiene und Prüfungsbereitschaft von Tier-2- und Tier-3-Partnern erwarten. In diesem Umfeld verlagert sich die UEM-Akzeptanz von einem optionalen IT-Upgrade zu einer Anforderung, die mit der kommerziellen Berechtigung verbunden ist.

Indien sticht als wichtige Volumenchance hervor, da seine Fertigungsbasis eine große Anzahl von Mikro-, Klein- und Mittelunternehmen umfasst und damit einen breiten Pool von Cloud-first-Akzeptanzkandidaten schafft. Diese Unternehmen tragen oft weniger Legacy-Geräteverwaltungsballast, sodass No-Code- und geführte Onboarding-Modelle gut funktionieren können, wenn die interne IT-Kapazität begrenzt ist. Großunternehmen prägen weiterhin die technische Richtung des UEM-Markts in der Fertigungsindustrie, da sie tiefere Verbindungen mit Identitäts-, SIEM-, MES- und Sicherheitsbetriebsplattformen fordern. Ihre Bereitstellungsentscheidungen werden oft zum Maßstab, dem kleinere Hersteller später in einfacheren Formen folgen. Dieses Muster hält den Umsatz heute in Unternehmenskonten verankert, während die zukünftige Expansion des UEM-Markts in der Fertigungsindustrie zunehmend von kleineren Fabriken kommen wird, die die digitale Reifekurve aufsteigen.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 37,26 % der Marktgröße für UEM in der Fertigungsindustrie aus und war damit der führende regionale Beitragszahler. Die Region profitiert von umfangreicher Fertigungsaktivität in China, Japan, Südkorea, Indien und Südostasien, wo vernetzte Geräte in der Automobil-, Elektronik-, Schwerindustrie und exportorientierten Produktion immer häufiger werden. China bleibt zentral für die regionale Nachfrage, da sein Smart-Manufacturing-Vorstoß und die breite installierte Fertigungsbasis große Endpunktbestände schaffen, die eine konsistente Richtlinienverwaltung über Einrichtungen hinweg benötigen. Der UEM-Markt in der Fertigungsindustrie in Asien-Pazifik profitiert auch von einer Mobile-first-Denkweise in vielen Unternehmen, die zu Cloud-first-Bereitstellungen und Greenfield-Rollout-Modellen passt. Indien fügt eine weitere starke Nachfrageschicht hinzu, da seine große MSME-Fertigungsbasis gut zu weniger komplexen, Cloud-geführten Onboarding-Modellen passt, die keine umfangreiche Legacy-Integration erfordern.

Nordamerika und Europa zusammen repräsentierten einen erheblichen Anteil am UEM-Markt der Fertigungsindustrie und bleiben die wichtigsten Zentren der Unternehmensplattformentwicklung. Nordamerika profitiert von einer früheren Cloud-Akzeptanz, einer stärkeren Ausrichtung an Zero-Trust-Prinzipien und einer dichten Fertigungsaktivität in den Bereichen Automobil, Luft- und Raumfahrt, Verteidigungselektronik und Pharmazeutika. Europa bewegt sich unter einem klareren Compliance-Zyklus, da die NIS2-Richtlinie im Jahr 2022 in Kraft trat und die aktive Umsetzung und Prüfungsaktivität bis 2025 und 2026 bereits fortgeschritten war.[3]Europäisches Parlament und Rat, "Richtlinie (EU) 2022/2555 des Europäischen Parlaments und des Rates vom 14. Dezember 2022," EUR-Lex, eur-lex.europa.eu Dieses Umfeld erhöht die Nachfrage von Herstellern, die Endpunkttransparenz, Richtliniendurchsetzung und nachweisbereite Berichterstattung über verteilte Betriebe hinweg benötigen. Der UEM-Markt in der Fertigungsindustrie in Europa wird daher nicht nur durch Modernisierungsziele, sondern auch durch regulatorische Rechenschaftspflicht in Industriesektoren vorangetrieben.

Südamerika, der Nahe Osten und Afrika tragen noch eine kleinere Umsatzbasis bei, aber der UEM-Markt in der Fertigungsindustrie hat in diesen Regionen mittelfristig erhebliches Wachstumspotenzial. Brasilien bietet den klarsten südamerikanischen Weg, da Smart-Factory-Investitionen und eine breitere MES-Nutzung die Anzahl der verwalteten Endpunkte in Werknetzwerken natürlich erhöhen. Saudi-Arabien und die Vereinigten Arabischen Emirate bieten ebenfalls ein attraktives Umfeld, da neue Industrieprojekte Cloud-native Endpunkt-Governance von der Inbetriebnahmephase an einsetzen können, anstatt alte Gerätebestände später nachzurüsten. Afrika befindet sich noch früher in der Entwicklungskurve, da Konnektivitätslücken und eine langsamere industrielle Digitalisierung einen breiteren Rollout noch einschränken, obwohl multinationale Hersteller bereits globale Endpunktrichtlinien auf ausgewählte lokale Betriebe ausweiten. Mit verbesserter Infrastruktur und Werksdigitalisierung wird der UEM-Markt in der Fertigungsindustrie in diesen Regionen wahrscheinlich von isolierten Bereitstellungen zu standardisierteren Mehrstandortprogrammen übergehen.

Wettbewerbslandschaft

Der UEM-Markt in der Fertigungsindustrie bleibt auf Produktebene mäßig fragmentiert, obwohl die Plattformbreite zunimmt, da Anbieter Gerätekontrolle mit Behebungs-, Analyse- und Sicherheitsfunktionen kombinieren. Microsoft hält eine starke Unternehmensposition, da Intune sich natürlich in Microsoft 365, Azure Active Directory und Entra-basierte Identitäts-Workflows integriert und Herstellern eine vertraute Steuerungsebene über Unternehmens-, Frontline- und gemeinsam genutzte Geräte hinweg bietet. Diese gebündelte Position ist im UEM-Markt der Fertigungsindustrie wichtig, da Käufer es oft vorziehen, bestehende Ökosystemverträge zu erweitern, anstatt eine separate Plattform mit neuer Lizenzierung und Integrationsarbeit hinzuzufügen. Spezialisierte Anbieter verteidigen weiterhin bedeutende Positionen, indem sie sich auf robuste Geräteflotten, Frontline-Workflows und hardwarezertifizierten Support in Fabrikumgebungen konzentrieren. Deshalb verlagert sich der Wettbewerb im UEM-Markt der Fertigungsindustrie weg von reinen Funktionslisten hin zum Nachweis der Bereitstellung in realen Produktionsumgebungen.

SOTI und 42Gears bleiben im robusten und Frontline-Bereich des UEM-Markts der Fertigungsindustrie differenziert, da sie sich eng an industriellen Geräteanwendungsfällen ausrichten. SOTI stärkte diese Position im August 2025 durch eine Partnerschaft mit Advantech, sodass SOTI MobiControl und SOTI XSight im industriellen Edge-Computing-Portfolio von Advantech für Android-, iOS-, Windows- und Linux-Umgebungen eingesetzt werden konnten. Omnissa wählte im September 2025 einen anderen Weg, indem es Workspace ONE Vulnerability Defense einführte, das Endpunktverwaltung enger mit Schwachstellen- und Expositionsmanagement verknüpfte. Diese Schritte zeigen, dass der UEM-Markt in der Fertigungsindustrie Anbieter belohnt, die den Plattformwert erweitern, ohne die Unterstützung für industrielle Betriebsanforderungen zu verlieren.

Ein großes Potenzial verbleibt rund um agentenfreie OT-Governance, autonomes Patching und gemeinsame IT- und OT-Richtliniendurchsetzung im UEM-Markt der Fertigungsindustrie. TeamViewer adressierte einen Teil dieser Lücke im April 2026, als es zusammen mit Bechtle und Kontron ein vorkonfiguriertes Secure Access Gateway für den Fernzugriff auf industrielle OT-Systeme ohne endpunktseitige Softwareinstallation einführte.[4]TeamViewer, "Hannover Messe, TeamViewer hebt agentenfreien Zugriff und KI-gestützte Wartung für industrielle Betriebe hervor," TeamViewer, teamviewer.com Ivanti trieb auch das autonome Endpunktverwaltung im Jahr 2026 voran, indem es Continuous-Compliance-Funktionen hinzufügte, die ein Out-of-Band-Patching für Endpunkte ermöglichten, die geplante Wartungsfenster verpasst hatten. Da Käufer die Endpunkt-Governance enger mit MES, ERP und industrieller Middleware verbinden, wird der UEM-Markt in der Fertigungsindustrie Anbieter mit stärkerer Ökosystemzertifizierung und geringerer Werksintegrationsreibung bevorzugen. Diese Verlagerung sollte große Plattformanbieter und Spezialisten für robuste Geräte in direktem Wettbewerb halten, während kleinere Anbieter klarere Nischenstärken benötigen werden, um ihren Anteil im UEM-Markt der Fertigungsindustrie zu schützen.

Branchenführer im UEM-Markt der Fertigungsindustrie

-

Microsoft Corporation

-

IBM Corporation

-

Ivanti, Inc.

-

SOTI Inc.

-

Jamf Holding Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: TeamViewer und Bechtle haben in Zusammenarbeit mit Kontron auf der Hannover Messe 2026 die Hardware-Lösung Secure Access Gateway vorgestellt, die mit der agentenfreien Zugangstechnologie vorkonfiguriert ist und Plug-and-Play-Zero-Trust-Fernzugriff sowie Endpunktverwaltung für industrielle OT-Systeme – einschließlich Legacy-Controller aus der Windows-XP-Ära – ohne Softwareinstallation auf dem verwalteten Endpunkt ermöglicht und auf die IT-OT-Konvergenzlücke in Fertigungsumgebungen abzielt.

- April 2026: Ivanti veröffentlichte sein Produktupdate für Q2 2026 und erweiterte das autonome Endpunktverwaltung mit Continuous Compliance für das Patch-Management, das die automatische Out-of-Band-Patch-Bereitstellung für Endpunkte ermöglicht, die geplante Wartungsfenster verpasst haben. Zudem wurde die EU Sovereign Cloud Edition von Neurons for MDM eingeführt, die speziell für regulierte europäische Hersteller entwickelt wurde, die nachweisbare Datenresidenz und NIS2-konforme Prüfungskontrollen benötigen.

- September 2025: Omnissa stellte Workspace ONE Vulnerability Defense auf der Omnissa ONE 2025 in Las Vegas vor und kombinierte KI-gesteuerte Behebung mit CrowdStrike Falcon Exposure Management, um Schwachstellenmanagement, einheitliche Endpunktverwaltung und digitale Mitarbeitererfahrung auf einer einzigen Plattform zu vereinen. Die eingeschränkte Verfügbarkeit wurde Ende 2025 gestartet, und eine KI-gestützte Automatisierung mit agentischen Fähigkeiten ist für nachfolgende Versionen geplant.

- August 2025: SOTI gab eine strategische Partnerschaft mit Advantech bekannt, einem globalen Anbieter intelligenter IoT-Systeme, um SOTI MobiControl und SOTI XSight in das industrielle Edge-Computing-Lösungsportfolio von Advantech zu integrieren und damit eine skalierbare Mobilitätsverwaltung über Android-, iOS-, Windows- und Linux-Plattformen für Fertigungs-, Smart-Logistik- und Industrieautomatisierungsbereitstellungen zu ermöglichen.

Globaler Berichtsumfang des UEM-Markts in der Fertigungsindustrie

Der UEM-Markt in der Fertigungsindustrie konzentriert sich auf Lösungen, die die zentrale Verwaltung von Geräten, Anwendungen und Daten in Fertigungsumgebungen ermöglichen. Der Umfang des Berichts umfasst die Analyse der Akzeptanz von UEM-Lösungen in verschiedenen Fertigungsbranchen, die Bewertung ihrer Auswirkungen auf die Betriebseffizienz sowie die Identifizierung wichtiger Trends, Treiber und Herausforderungen, die den Markt prägen. Die Studie deckt die Marktdynamik, die Wettbewerbslandschaft und die technologischen Fortschritte ab, die die UEM-Implementierung in der Fertigungsindustrie beeinflussen.

Der Bericht über den UEM-Markt in der Fertigungsindustrie ist segmentiert nach Komponente (Lösungen [Geräteverwaltung, Anwendungsverwaltung, Inhaltsverwaltung, Sicherheits- und Compliance-Management sowie Analyse und Automatisierung] sowie Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premise und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Geräteverwaltung |

| Anwendungsverwaltung | |

| Inhaltsverwaltung | |

| Sicherheits- und Compliance-Management | |

| Analyse und Automatisierung | |

| Dienstleistungen |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Südostasien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Israel | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Komponente | Lösungen | Geräteverwaltung |

| Anwendungsverwaltung | ||

| Inhaltsverwaltung | ||

| Sicherheits- und Compliance-Management | ||

| Analyse und Automatisierung | ||

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premise | ||

| Hybrid | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und zukünftige Wert von UEM in der Fertigungsindustrie?

Der UEM-Markt in der Fertigungsindustrie wurde im Jahr 2025 auf 0,75 Milliarden USD geschätzt, stieg im Jahr 2026 auf 0,90 Milliarden USD und soll bis 2031 bei einem CAGR von 22,87 % einen Wert von 2,52 Milliarden USD erreichen.

Warum investieren Hersteller mehr in einheitliche Endpunktverwaltung?

Die Hauptgründe sind die zunehmende Endpunktvielfalt, stärkerer Cybersicherheitsdruck, Bedarf an Remote-Werksunterstützung und die Notwendigkeit, IT-, OT- und gemeinsam genutzte Geräte unter einem einzigen Richtlinienrahmen zu halten.

Welches Bereitstellungsmodell führt zur Akzeptanz in Fabriken?

Die Cloud-basierte Bereitstellung führte im Jahr 2025 mit 61,59 % des Umsatzes, da sie Abonnementpreise, Remote-Updates und eine einfachere Mehrstandortverwaltung unterstützt.

Welche Unternehmensgröße schafft die schnellste Wachstumschance?

Kleine und mittlere Unternehmen werden voraussichtlich die schnellste Expansion verzeichnen, mit einem prognostizierten CAGR von 23,51 % von 2026 bis 2031.

Welche Region führt derzeit die Nachfrage an?

Asien-Pazifik führte im Jahr 2025 mit 37,26 % des Umsatzes, unterstützt durch große Fertigungsbasen, Mobile-first-Unternehmensaufstellungen und wachsende Smart-Factory-Aktivitäten.

Was macht den Wettbewerb für neue Anbieter schwierig?

Anbieter benötigen mehr als nur Gerätekontrolle. Sie benötigen starke Unterstützung für robuste Geräte, OT- und MES-Integration, Compliance-Funktionen und nachgewiesene Leistung in realen Werksumgebungen.

Seite zuletzt aktualisiert am: