Tamanho e Participação do Mercado de UEM na Área da Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 31.75% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de UEM na Área da Saúde por Mordor Intelligence

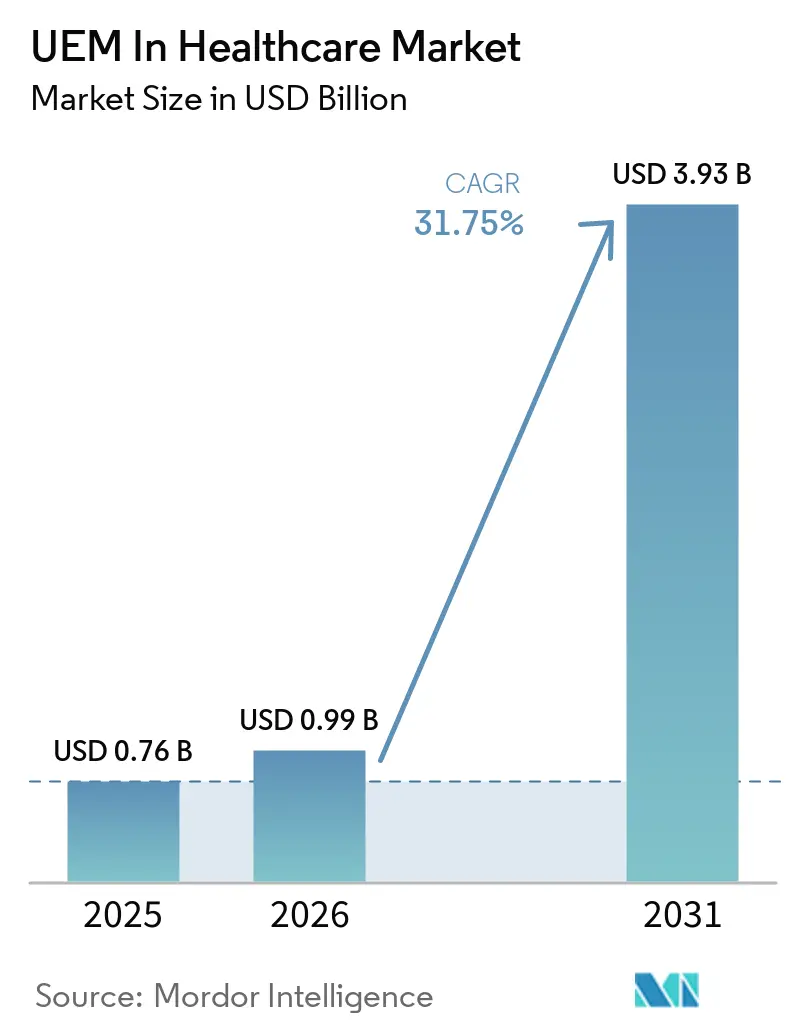

O tamanho do Mercado de UEM na Área da Saúde foi avaliado em 0,76 bilhão de USD em 2025 e estima-se que cresça de 0,99 bilhão de USD em 2026 para atingir 3,93 bilhões de USD até 2031, a um CAGR de 31,75% durante o período de previsão (2026-2031). O Mercado de UEM na Área da Saúde está avançando à medida que hospitais, clínicas e programas de cuidados domiciliares gerenciam uma combinação mais ampla de tablets compartilhados, telefones pessoais, bombas de infusão, terminais de diagnóstico e dispositivos de monitoramento remoto por meio de uma única camada de controle. A pressão de cibersegurança mantém a governança de endpoints em alta nos orçamentos de TI da saúde, pois os custos de violações permanecem elevados e as vulnerabilidades não resolvidas persistem em ambientes clínicos por longos períodos. O Mercado de UEM na Área da Saúde também é sustentado por expectativas mais rígidas de auditoria e segurança, que estão transferindo o controle de dispositivos de uma tarefa técnica para uma questão de governança mais ampla em muitos sistemas de saúde. A estratégia dos fornecedores está agora centrada em entrega em nuvem, automação e controles de políticas com reconhecimento de identidade, pois os compradores desejam implantação mais rápida e menor carga administrativa em ambientes de cuidados distribuídos. Ainda assim, os sistemas hospitalares legados e os orçamentos reduzidos em provedores menores ainda retardam alguns projetos, o que mantém o Mercado de UEM na Área da Saúde aberto a fornecedores que possam simplificar a integração, os preços e o suporte contínuo.

Principais Conclusões do Relatório

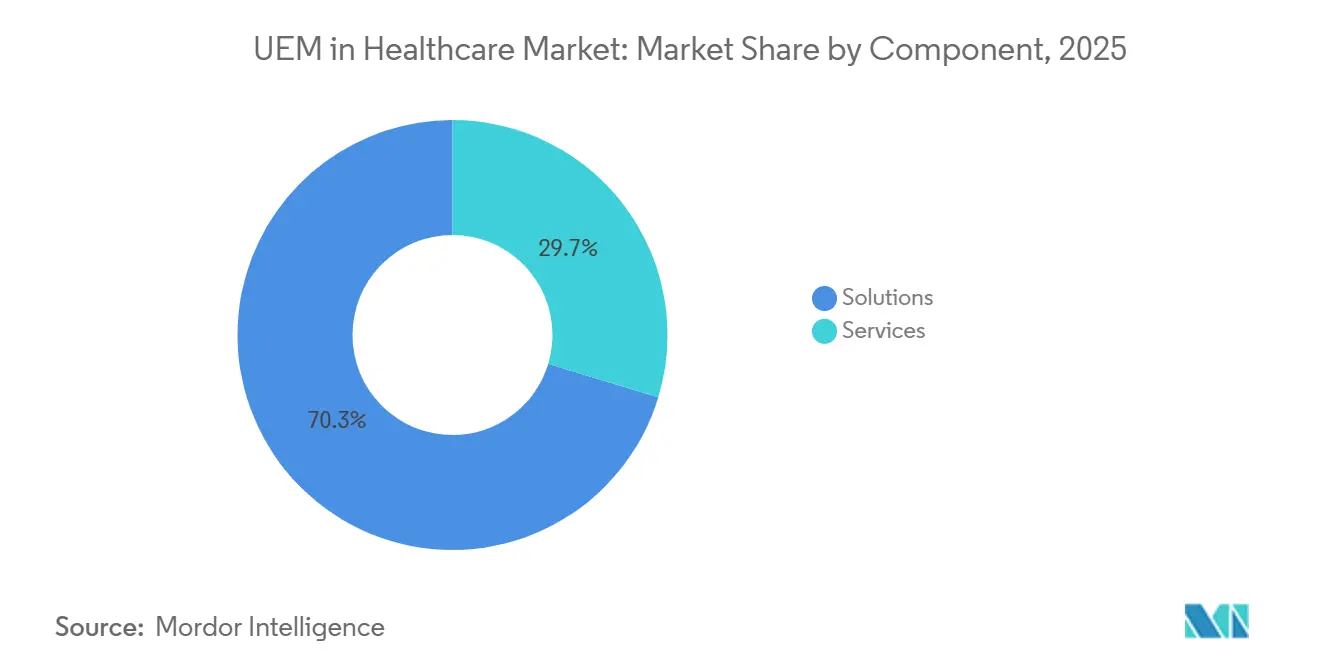

- Por componente, as soluções representaram 70,32% da participação do Mercado de UEM na Área da Saúde em 2025 e estão projetadas para expandir a um CAGR de 32,56% até 2031.

- Por modo de implantação, a implantação baseada em nuvem representou 67,54% da receita em 2025 e está projetada para expandir a um CAGR de 32,79% até 2031.

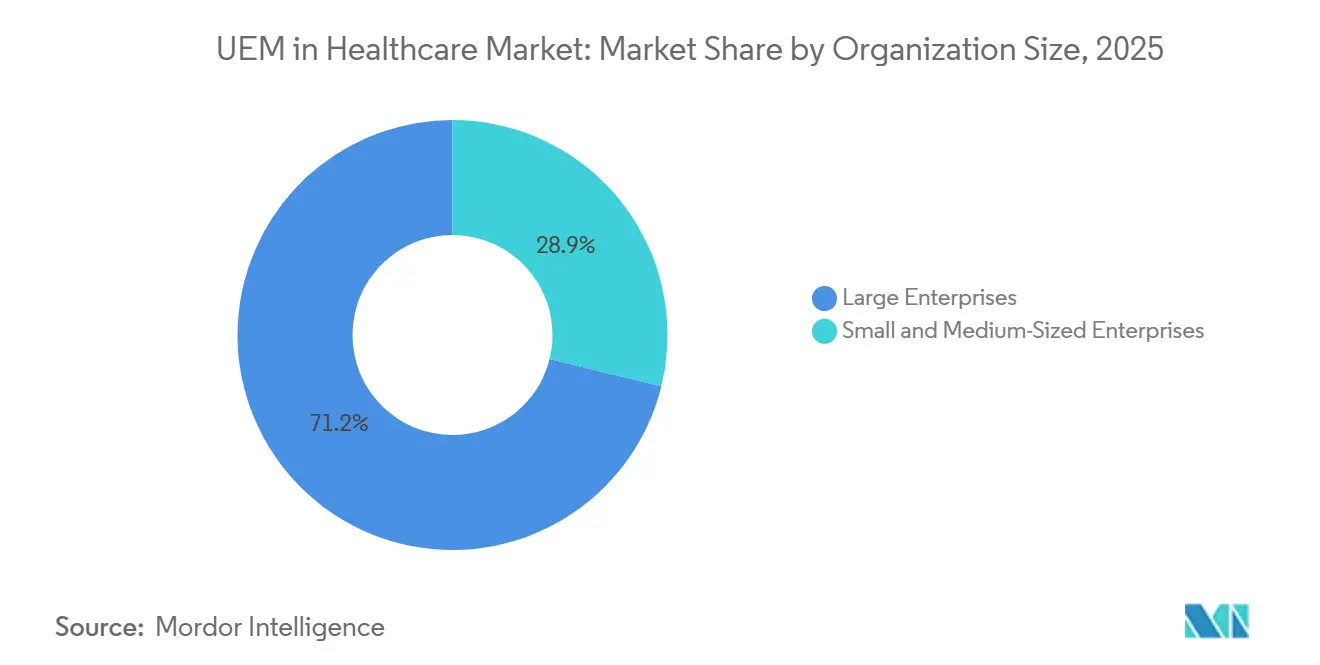

- Por tamanho de organização, as grandes empresas representaram 71,15% da participação na receita em 2025, enquanto as Pequenas e Médias Empresas estão projetadas para crescer a um CAGR de 32,41% até 2031.

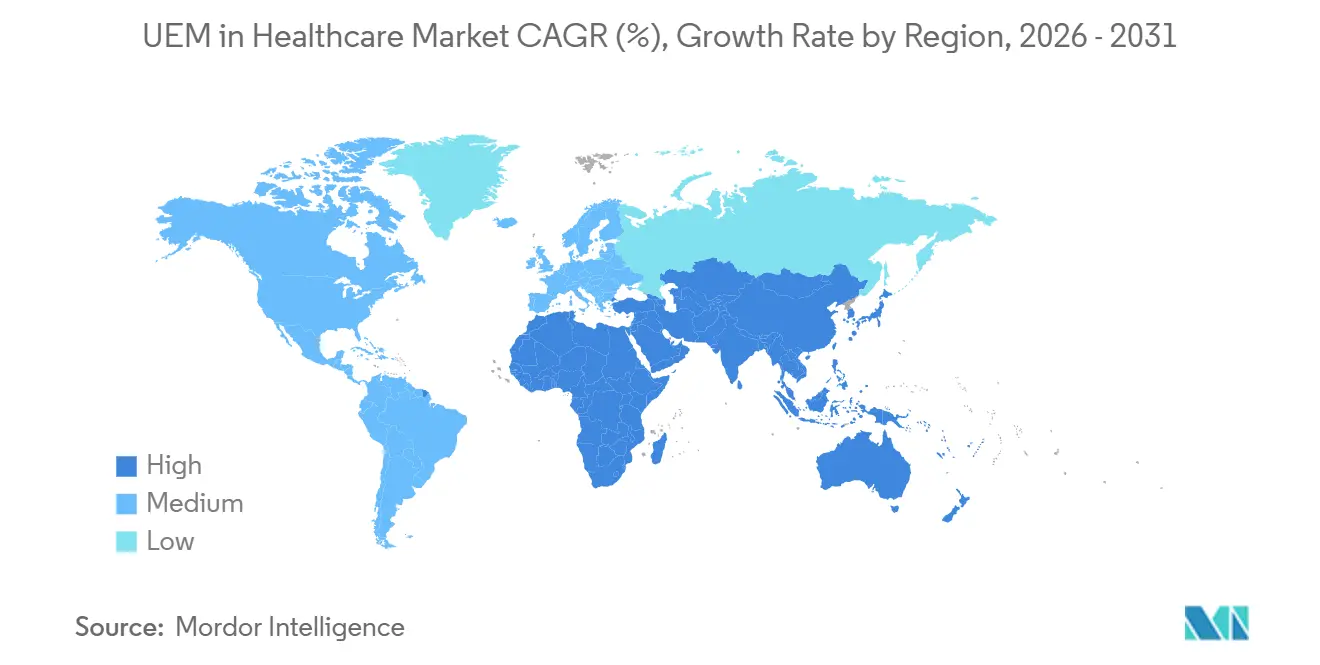

- Por geografia, a América do Norte deteve 41,38% da participação na receita em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 32,83% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de UEM na Área da Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Necessidade de Segurança Centralizada de Endpoints em Ambientes de Cuidados Conectados | +8.2% | Global | Curto prazo (≤ 2 anos) |

| Expansão da Adoção de Dispositivos Próprios dos Funcionários em Fluxos de Trabalho Clínicos | +7.1% | América do Norte e Ásia-Pacífico, com repercussão na Europa, Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Crescente Pressão de Conformidade para Proteção e Auditabilidade de Dados de Saúde | +5.8% | América do Norte (HIPAA), Europa (GDPR, NIS2), APAC (Japão, Austrália) | Médio prazo (2-4 anos) |

| Crescimento na Prestação de Cuidados Remotos e Acesso Clínico Móvel | +4.6% | América do Norte, Europa, núcleo da APAC | Curto prazo (≤ 2 anos) |

| Mobilidade de Identidade e Sessão entre Instalações para Equipe Clínica Temporária | +2.7% | América do Norte, APAC | Médio prazo (2-4 anos) |

| Crescente Demanda por Aplicação de Políticas de Confiança Zero em Dispositivos Médicos Compartilhados | +2.3% | Núcleo da América do Norte e APAC, com repercussão no Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Necessidade de Segurança Centralizada de Endpoints em Ambientes de Cuidados Conectados

O Mercado de UEM na Área da Saúde está registrando forte demanda porque cada dispositivo não gerenciado pode se tornar um ponto de entrada em sistemas que armazenam dados sensíveis de pacientes e dados operacionais. Os resultados da Verizon de 2026 mostraram que a exploração de vulnerabilidades, phishing e credenciais roubadas permaneceram os principais vetores de acesso à saúde, ressaltando a necessidade de correção de patches, controle de aplicações e acesso com identidade aplicada em uma única plataforma.[1]Verizon, "Relatório de Investigações de Violação de Dados 2026," Verizon Communications Inc., textbookofdigitalhealth.com Uma análise de 2026 do ataque cibernético à Stryker constatou que os invasores visaram as camadas de gerenciamento de identidade e certificados, o mesmo plano de controle que as plataformas avançadas de UEM são construídas para governar. A Netskope relatou que dados regulamentados representaram 82% das violações de políticas de dados em ambientes de nuvem de saúde, indicando que o risco de endpoints frequentemente se origina no comportamento de aplicações em nuvem, e não na borda da rede. Essa mudança é importante porque os hospitais não podem mais separar a segurança de dispositivos da política de acesso à nuvem, do controle de sessão e das verificações de postura do dispositivo. Como resultado, o Mercado de UEM na Área da Saúde está indo além do registro de dispositivos e avançando para uma orquestração de segurança mais ampla em estações de trabalho clínicas, dispositivos móveis e endpoints de cuidados remotos.

Expansão da Adoção de Dispositivos Próprios dos Funcionários em Fluxos de Trabalho Clínicos

O Mercado de UEM na Área da Saúde também está sendo impulsionado pela crescente lacuna entre o uso de dispositivos pessoais em hospitais e os controles formais necessários para governá-los. A pesquisa da Imprivata de julho de 2025 com 400 líderes de cuidados intensivos constatou que 81% dos clínicos recorreram a dispositivos pessoais quando os equipamentos compartilhados não estavam disponíveis, e 79% admitiram compartilhar credenciais de login para obter acesso, o que cria exposição direta à HIPAA. Um estudo de 2025 do JMIR Human Factors em um grande hospital público em Victoria constatou uma pontuação de maturidade de segurança de BYOD de 2,04 em 5, indicando que muitas grandes instalações ainda dependem de práticas ad hoc em vez de governança formal de endpoints. O mesmo estudo identificou o UEM como o nível mais alto de maturidade na taxonomia de segurança de dispositivos, o que facilita para os líderes hospitalares enquadrar e priorizar a lacuna atual. Isso significa que os compradores de saúde não estão simplesmente financiando o acesso a dispositivos; eles estão financiando uma forma de fechar lacunas conhecidas de conformidade e responsabilidade que já existem nos fluxos de trabalho clínicos. O Mercado de UEM na Área da Saúde, portanto, está se beneficiando do BYOD não como uma tendência de conveniência, mas como um problema de controle que se tornou visível demais para ser ignorado.

Crescente Pressão de Conformidade para Proteção e Auditabilidade de Dados de Saúde

O Mercado de UEM na Área da Saúde está ganhando suporte de um ambiente regulatório que se tornou materialmente mais rígido em 2025 e permanece ativo em 2026. O Departamento de Saúde e Serviços Humanos dos EUA publicou uma proposta de atualização da Regra de Segurança HIPAA em janeiro de 2025 que introduziu requisitos obrigatórios para autenticação multifator, criptografia AES-256, varredura de vulnerabilidades semestral e testes de penetração anuais, todos os quais se alinham estreitamente com os requisitos que as plataformas empresariais de UEM aplicam ou orquestram. No Japão, o Ministério da Saúde, Trabalho e Bem-Estar atualizou sua lista de verificação de cibersegurança em saúde para o ano fiscal de 2025 e exigiu que os hospitais documentassem a implementação de autenticação de dois fatores ou um caminho definido para conformidade até o ano fiscal de 2027. A implementação da NIS2 na Alemanha, que entrou em vigor em dezembro de 2025, pressionou os hospitais classificados como infraestrutura crítica a fortalecer o gerenciamento de riscos de endpoints, a notificação de incidentes e a documentação de governança. Essas obrigações são importantes porque transferem o controle de dispositivos de um projeto de melhores práticas para uma responsabilidade de conformidade documentada para a gestão hospitalar. O Mercado de UEM na Área da Saúde está, portanto, subindo nas listas de aquisição porque as equipes jurídicas e de auditoria agora têm influência mais direta sobre as decisões de endpoints.

Crescimento na Prestação de Cuidados Remotos e Acesso Clínico Móvel

O Mercado de UEM na Área da Saúde também está se beneficiando da expansão dos cuidados remotos, do acesso clínico móvel e da prestação de cuidados fora do perímetro hospitalar tradicional. A FAIR Health relatou que a utilização de telessaúde entre pacientes com seguro comercial atingiu 15,2% de todas as linhas de sinistros médicos em dezembro de 2025, indicando que os cuidados remotos permaneceram integrados à prestação de cuidados em vez de diminuir após a pandemia. Cada sessão remota iniciada em um dispositivo clínico fora do perímetro de uma instalação requer autenticação, aplicação de políticas e rastreabilidade que as ferramentas locais não conseguem gerenciar bem em escala. O Mobile Health Map relatou em 2025 que mais de 3.600 clínicas móveis realizaram mais de 10 milhões de consultas por ano nos Estados Unidos, o que mostra com que rapidez a prestação de cuidados está se expandindo em ambientes físicos distribuídos. Esse modelo multiplica as frotas de dispositivos que operam fora dos perímetros fixos de TI, ressaltando a necessidade de uma única camada administrativa em tablets, telefones e estações de trabalho compartilhadas. O Mercado de UEM na Área da Saúde é, portanto, sustentado pela telessaúde, clínicas móveis, monitoramento remoto de pacientes e expansão ambulatorial, pois todos os 4 modelos dependem de continuidade segura de endpoints.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Integração com Sistemas Legados de Informação Hospitalar | -2.5% | Global, mais aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Restrições Orçamentárias em Provedores de Cuidados de Médio Porte e Redes de Saúde Pública | -1.6% | América do Sul, África, mercados menores na Europa e APAC | Longo prazo (≥ 4 anos) |

| Atrito no Fluxo de Trabalho Clínico Devido a Políticas de Dispositivos Excessivamente Restritivas | -1.0% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Padronização Limitada em Ambientes Operacionais de Dispositivos Médicos | -0.6% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com Sistemas Legados de Informação Hospitalar

O atrito de integração com infraestruturas mais antigas permanece a restrição técnica mais forte no Mercado de UEM na Área da Saúde. A SOTI relatou em junho de 2025 que 65% das organizações de saúde ainda usavam sistemas não integrados e desatualizados para dispositivos médicos de IoT e telessaúde, enquanto 59% relataram tempo de inatividade ou problemas técnicos devido a conflitos com sistemas legados. Muitos sistemas de laboratório, imagem e informação hospitalar ainda funcionam em versões de sistemas operacionais que não suportam agentes modernos de UEM ou criam conflitos de políticas durante a implantação. A integração também se torna mais difícil quando os hospitais dependem de interfaces HL7 v2, ambientes não FHIR ou camadas de middleware personalizadas, o que pode estender a implantação de semanas para trimestres. Esses prazos competem com as operações clínicas diárias e atrasam projetos para equipes de TI já sobrecarregadas, mesmo quando a demanda permanece forte. O Mercado de UEM na Área da Saúde, portanto, enfrenta um problema de tempo em vez de um problema de demanda, pois muitas organizações desejam a capacidade, mas têm dificuldade em encaixá-la nos cronogramas de modernização de sistemas legados.

Restrições Orçamentárias em Provedores de Cuidados de Médio Porte e Redes de Saúde Pública

O mercado de UEM na área da saúde também enfrenta uma adoção mais lenta em hospitais de médio porte, instalações comunitárias e redes de saúde pública que operam sob pressão orçamentária persistente. Os preços por assinatura podem ser difíceis para provedores que já gerenciam margens de reembolso estreitas e espaço limitado para novas categorias de software. A pressão é mais intensa em ambientes de baixa renda na América do Sul e na África, onde os processos de aquisição, a capacidade de gestão de contratos e o financiamento de software a longo prazo são frequentemente menos maduros. Os fornecedores nativos de nuvem estão respondendo com preços escalonados e entrega de serviços gerenciados, mas o ciclo de vendas ainda é mais longo para compradores sensíveis a custos do que para grandes redes integradas. Isso cria um mercado dividido no qual o crescimento se concentra em sistemas de saúde maiores, enquanto organizações menores continuam a carregar riscos de endpoints não gerenciados. O mercado de UEM na área da saúde ainda tem um grande pool de demanda não atendida nesse segmento, mas a conversão depende de preços mais simples, suporte de canal e menor carga de implementação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Soluções Dominam à Medida que a Profundidade da Plataforma se Amplia

As soluções detiveram 70,32% da participação do Mercado de UEM na Área da Saúde em 2025, e a demanda permaneceu concentrada em gestão de dispositivos, gestão de aplicações, gestão de conteúdo, gestão de segurança e conformidade, e análise e automação. A gestão de dispositivos, segurança e gestão de conformidade permaneceram as camadas mais estabelecidas porque os hospitais ainda precisam de criptografia, limpeza remota, controle de acesso e suporte de auditoria em dispositivos clínicos compartilhados. A gestão de aplicações ganhou terreno à medida que os provedores tentavam controlar quais aplicações clínicas chegavam aos endpoints, especialmente à medida que diagnósticos assistidos por IA e ferramentas de telessaúde de terceiros se tornavam mais comuns. A gestão de conteúdo também atraiu maior interesse de especialidades com uso intensivo de imagens que precisavam de distribuição governada de arquivos de radiologia e patologia em frotas de dispositivos mistos. O Mercado de UEM na Área da Saúde continuou a favorecer plataformas amplas neste segmento porque os compradores queriam menos ferramentas desconectadas e maior responsabilidade pela aplicação de políticas.

A análise e a automação permaneceram as áreas de evolução mais rápida dentro das soluções, à medida que os sistemas de saúde começaram a usar dados de comportamento de endpoints para detectar anomalias, prever problemas de dispositivos e automatizar fluxos de trabalho de remediação. A Ivanti expandiu sua plataforma em janeiro de 2026 com capacidades de IA agêntica voltadas para automatizar a descoberta e remediação de endpoints, o que correspondeu à realidade de pessoal das equipes de TI hospitalares que gerenciam grandes frotas de dispositivos com quadro de pessoal limitado.[2]Ivanti, "Ivanti lança Solução de Nuvem Soberana para Apoiar a Soberania de Dados e Conformidade Europeia," Ivanti, ivanti.com Os serviços, que incluem implantação, suporte gerenciado e otimização pós-implementação, representaram a participação restante do Mercado de UEM na Área da Saúde e cresceram junto com a complexidade de implantação em ambientes de múltiplas instalações. Os modelos de serviços gerenciados ganharam força dentro da camada de serviços porque equipes de provedores menores frequentemente preferiam a governança terceirizada a adicionar especialistas internos. Essa combinação mostra que o Mercado de UEM na Área da Saúde está recompensando fornecedores que conseguem combinar profundidade de produto sólida com um modelo de entrega que corresponde aos limites operacionais das equipes de TI de saúde.

Por Modo de Implantação: A Nuvem Acelera à Medida que o Híbrido Ganha Terreno Estratégico

A implantação baseada em nuvem no tamanho do Mercado de UEM na Área da Saúde está projetada para expandir a um CAGR de 32,79% de 2026 a 2031, o que a torna o modelo de implantação de maior velocidade na combinação atual. A entrega em nuvem se adapta à necessidade da saúde de governar dispositivos em hospitais, clínicas ambulatoriais, ambientes de saúde domiciliar e programas de monitoramento remoto sem adicionar grandes custos de infraestrutura local. Ela também se alinha com modelos operacionais de confiança zero porque a aplicação de políticas permanece contínua mesmo quando funcionários, prestadores de serviços e dispositivos se movem entre os limites das instalações. A Microsoft ampliou o caminho de adoção da nuvem em 2026 ao incluir capacidades avançadas do Intune Suite nas assinaturas Microsoft 365 E3 e E5 sem custo adicional, reduzindo a barreira de entrada para clientes de saúde existentes já construídos na plataforma Microsoft. O Mercado de UEM na Área da Saúde está, portanto, vendo a adoção da nuvem passar de uma opção para grandes sistemas para um padrão mais prático para organizações de médio porte também.

A implantação local manteve um papel significativo no Mercado de UEM na Área da Saúde porque alguns hospitais ainda gerenciam dados de pesquisa classificados, cargas de trabalho vinculadas ao governo ou telemetria sensível à soberania que não pode ser transferida livremente para a nuvem. A implantação híbrida surgiu como uma rota intermediária prática para redes de prestação integrada que desejavam escalabilidade em nuvem para endpoints móveis e controle local para estações de trabalho clínicas fixas vinculadas a ambientes de prontuário eletrônico e PACS. O lançamento pela Ivanti em junho de 2026 do Neurons for MDM, Sovereign Edition, EU mostrou como os fornecedores estão tentando unir conformidade e conveniência da nuvem por meio de arquiteturas específicas de região operadas por meio de centros de dados certificados. Esse movimento é importante porque a escolha de arquitetura não é mais um simples debate entre nuvem e local; agora é uma questão de design de governança moldada por geografia, sensibilidade de dados e necessidades de integração legada. O Mercado de UEM na Área da Saúde está, assim, migrando para plataformas agnósticas de arquitetura que podem suportar ambientes mistos sem forçar os compradores a um único modelo operacional.

Por Tamanho de Organização: PMEs Emergem como o Novo Motor de Crescimento

As grandes empresas representaram 71,15% da participação de mercado em 2025 porque redes de saúde integradas, centros médicos acadêmicos e grandes sistemas regionais gerenciam amplos parques de endpoints em muitas instalações. Essas organizações podiam justificar plataformas completas com análises avançadas, políticas personalizadas e equipes de implementação dedicadas porque a carga operacional de dispositivos não gerenciados já era visível em escala. O estudo de dispositivos móveis compartilhados da Imprivata de 2025 constatou que a equipe de TI em instituições maiores gastava 32% do seu tempo em manutenção de dispositivos e 50% em rastreamento e monitoramento de dispositivos, ressaltando quanto trabalho pode ser absorvido pela supervisão manual em grandes ambientes hospitalares. Os grandes provedores também permaneceram os principais destinatários do suporte de integração de fornecedores em torno dos ambientes Epic, Oracle Health e Cerner, pois esses compradores moldaram preços, design de serviços e roteiros de produtos. O Mercado de UEM na Área da Saúde, portanto, permaneceu ancorado pelos gastos de grandes empresas, mesmo à medida que o impulso de crescimento se ampliou.

As Pequenas e Médias Empresas no tamanho do Mercado de UEM na Área da Saúde estão projetadas para expandir a um CAGR de 32,41% de 2026 a 2031, à medida que os preços nativos de nuvem reduzem a barreira de custo para provedores menores que entram no gerenciamento formal de endpoints. Hospitais comunitários, clínicas especializadas, centros de imagem e agências de saúde domiciliar estão agora ingressando no Mercado de UEM na Área da Saúde porque frotas de endpoints não gerenciadas criam tanto exposição de auditoria quanto dificuldades operacionais diárias. A orientação de MSP de saúde da Hexnode de maio de 2026 refletiu uma visão clara do fornecedor de que os compradores de PMEs preferem entrega gerenciada e baseada em consumo em vez de aquisição direta de software com grandes demandas de configuração interna. Esse comportamento está mudando os roteiros em todo o Mercado de UEM na Área da Saúde, com maior ênfase em integração rápida, modelos de conformidade pré-construídos e bibliotecas de políticas baseadas em funções que equipes menores podem ativar sem expertise especializada profunda. A diferença entre o comportamento de compra de empresas e PMEs está agora moldando a concorrência quase tanto quanto o próprio requisito de segurança subjacente.

Análise Geográfica

A América do Norte representou 41,38% da participação no tamanho do Mercado de UEM na Área da Saúde em 2025, o que manteve a região na liderança com base na forte aplicação da HIPAA, redes densas de sistemas de saúde e altos gastos com TI em saúde. Os Estados Unidos permaneceram o principal motor porque a proposta de atualização da Regra de Segurança HIPAA de janeiro de 2025 especificou controles técnicos, como autenticação multifator, criptografia AES-256, varredura de vulnerabilidades semestral e testes de penetração anuais, que se mapeiam diretamente para as capacidades de UEM.[3]Departamento de Saúde e Serviços Humanos dos EUA, "Aviso de Proposta de Regulamentação: Modificações à Regra de Segurança HIPAA," Registro Federal, govinfo.gov O Canadá e o México permaneceram mercados secundários significativos porque lacunas não resolvidas de governança de endpoints ainda coexistem com o crescimento da telessaúde e infraestruturas mais antigas. A Microsoft e a Jamf mantiveram posições visíveis na saúde norte-americana porque muitos compradores hospitalares já usavam seus ambientes empresariais mais amplos e podiam estender o controle de dispositivos a partir daí. Em 2026, a Microsoft adicionou valor do Intune Suite nas assinaturas Microsoft 365 existentes, ampliando o acesso ao UEM em nuvem para sistemas de saúde de médio porte que anteriormente tinham menos condições de justificar uma plataforma premium separada.

A Ásia-Pacífico no Mercado de UEM na Área da Saúde está projetada para crescer a um CAGR de 32,83% de 2026 a 2031, tornando-a o mercado regional de crescimento mais rápido no período de previsão atual. O Japão é um motor-chave porque sua lista de verificação de cibersegurança em saúde para o ano fiscal de 2025 estabeleceu um caminho documentado em direção à conformidade com autenticação de dois fatores até o ano fiscal de 2027, o que cria um cronograma direto para atualizações de governança de endpoints. A Coreia do Sul também está fortalecendo o cenário por meio da expansão de infraestrutura de saúde digital liderada pelo governo, que aumenta o número de endpoints conectados em sistemas hospitalares públicos. A Índia acrescenta outra camada de crescimento porque os esforços de digitalização do governo sob a Missão Digital Ayushman Bharat estão trazendo mais fluxos de trabalho clínicos e ativos de endpoints para ambientes digitais gerenciados. A Austrália reforça o caso regional porque expectativas mais rígidas de violação de dados e uma taxa de 77% de sistemas legados não integrados na pesquisa SOTI de 2025 combinam pressão de conformidade com lacunas claras de infraestrutura.

A Europa permaneceu estruturalmente importante no Mercado de UEM na Área da Saúde porque Alemanha, Reino Unido, França e países nórdicos combinaram pressão regulatória com parques maduros de TI hospitalar. A Alemanha se destacou após a NIS2 entrar em vigor em dezembro de 2025, porque os hospitais classificados como infraestrutura crítica agora enfrentam obrigações mais fortes em torno do gerenciamento de riscos de endpoints, relatórios e supervisão executiva. Provedores locais como Aagon GmbH e Baramundi Software mostram que as necessidades de conformidade específicas da região ainda podem apoiar fornecedores especializados mesmo quando as plataformas globais permanecem ativas. O Reino Unido, o Oriente Médio e África e a América do Sul adicionaram crescimento suplementar, com o Oriente Médio apoiado por programas de digitalização hospitalar na Arábia Saudita e nos Emirados Árabes Unidos, e a América do Sul apoiada pelo aumento das expectativas de conformidade no Brasil e pelo crescimento de redes hospitalares privadas no Chile, Argentina e Colômbia.

Cenário Competitivo

O Mercado de UEM na Área da Saúde permaneceu moderadamente fragmentado, com Microsoft, IBM e Ivanti competindo como fornecedores de escala de plataforma que buscavam posições mais estreitas em grupos de compradores definidos. A concorrência no Mercado de UEM na Área da Saúde é moldada menos pelo controle básico de dispositivos e mais pela capacidade de um fornecedor de conectar o gerenciamento de endpoints com identidade, segurança em nuvem, análise e necessidades de fluxo de trabalho de saúde. A posição da Microsoft é fortalecida pela pilha mais ampla do Azure, Entra ID e Microsoft 365, o que torna o Intune uma opção de avaliação padrão em hospitais que já executam grande parte de seu ambiente de produtividade e identidade nas ferramentas da Microsoft.[4]Microsoft Corporation, "Serviço Mais Rápido e Personalizado Começa na Linha de Frente com o Microsoft Intune," Blog de Segurança da Microsoft, microsoft.com A Jamf fortaleceu sua relevância na saúde em abril de 2025 por meio da aquisição da Identity Automation, que trouxe gerenciamento dinâmico de identidade para sua plataforma focada em Apple e melhorou o suporte para mudanças de função, escalas de turno e acesso baseado em localização em ambientes clínicos. Esse movimento é importante no Mercado de UEM na Área da Saúde porque enfermagem, pessoal temporário e uso de dispositivos compartilhados dependem de acesso rápido e adequado à função que muda durante o dia de trabalho.

A Ivanti continuou a competir no Mercado de UEM na Área da Saúde por meio de um foco duplo em automação e adequação à conformidade. Sua expansão do Neurons em janeiro de 2026 adicionou IA agêntica e maior visibilidade de ativos, o que correspondeu à demanda hospitalar por descoberta e remediação mais rápidas sem aumentos proporcionais de pessoal. Seu lançamento de nuvem soberana para a Europa em junho de 2026 mostrou um esforço para capturar compradores regulamentados que desejam entrega em nuvem sem comprometer as expectativas de governança regional. Esses movimentos sugerem que a diferenciação no Mercado de UEM na Área da Saúde está cada vez mais ligada a como os fornecedores reduzem o esforço operacional enquanto ainda atendem às rígidas necessidades de auditoria. Fornecedores menores continuaram pressionando os líderes no Mercado de UEM na Área da Saúde por meio de foco vertical e iteração de produto mais rápida.

A Hexnode lançou um provedor de identidade nativo em 2026 que usava sinais de conformidade de dispositivos para decisões de acesso condicional, o que simplificou o vínculo entre identidade e controle de endpoints para equipes de saúde menores. A versão 2026.1 da SOTI adicionou segurança de dispositivos compartilhados e recursos de automação que visavam diretamente os fluxos de trabalho de saúde de linha de frente, onde mudanças de turno e transferências de dispositivos criam atrito diário. A Aliança para a Excelência em Saúde Inteligente também anunciou o desenvolvimento de um Modelo de Maturação de Confiança Zero para a saúde, que provavelmente influenciará os critérios de compra futuros ao fornecer aos sistemas de saúde uma estrutura mais comum para o progresso da segurança de endpoints. As mudanças de preços da VMware da Broadcom também criaram uma abertura para fornecedores alternativos porque alguns compradores empresariais de saúde começaram a reavaliar as compensações de custo e interoperabilidade em toda a sua pilha de endpoints.

Líderes do Setor de UEM na Área da Saúde

-

Microsoft Corporation

-

IBM Corporation

-

Citrix Systems, Inc.

-

Ivanti, Inc.

-

Jamf Holding Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Hexnode publicou um guia de estrutura de UEM para MSP de saúde detalhando como os provedores de serviços gerenciados podem estruturar as práticas de gerenciamento de endpoints de saúde em torno de conformidade, segurança e automação operacional, apoiando o crescente canal de UEM entregue por MSP no segmento de saúde de PMEs.

- Março de 2026: O Centro de Compartilhamento e Análise de Informações de Saúde, Health-ISAC, publicou melhores práticas para configurar a administração de locatários do Microsoft Intune para evitar limpezas não autorizadas de dispositivos, abordando uma lacuna de governança que havia causado interrupções operacionais em vários sistemas de saúde dos EUA.

- Outubro de 2025: A Francisco Partners anunciou um acordo definitivo para adquirir a Jamf em uma transação totalmente em dinheiro avaliada em 2,2 bilhões de USD, representando uma oferta de 13,05 USD por ação. O acordo recebeu aprovação unânime do conselho e refletiu a intenção estratégica da Jamf de usar a flexibilidade de empresa privada para acelerar o crescimento por meio de inovação e aquisições.

- Julho de 2025: A Imprivata lançou seu Relatório de 2025 sobre o Estado dos Dispositivos Móveis Compartilhados na Área da Saúde, baseado em uma pesquisa com 400 líderes em instalações de cuidados intensivos nos Estados Unidos, Canadá, Reino Unido e Austrália, documentando que 92% dos líderes de saúde consideram os dispositivos móveis essenciais para a prestação de cuidados e que as estratégias de uso compartilhado de dispositivos economizam para as instalações uma média de 1,1 milhão de USD anualmente em comparação com modelos de atribuição individual ou BYOD.

Escopo do Relatório Global do Mercado de UEM na Área da Saúde

O Mercado de UEM na Área da Saúde concentra-se em soluções que permitem o gerenciamento centralizado de dispositivos, aplicações e dados dentro de organizações de saúde. O escopo do relatório inclui a análise da adoção de soluções de UEM em ambientes de saúde e seu impacto na eficiência operacional, conformidade regulatória e segurança de dados. Ele também examina tendências de mercado, impulsionadores de crescimento, desafios e dinâmicas competitivas dentro do período de previsão.

O Relatório do Mercado de UEM na Área da Saúde é Segmentado por Componente (Soluções [Gestão de Dispositivos, Gestão de Aplicações, Gestão de Conteúdo, Gestão de Segurança e Conformidade, e Análise e Automação], e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções | Gestão de Dispositivos |

| Gestão de Aplicações | |

| Gestão de Conteúdo | |

| Gestão de Segurança e Conformidade | |

| Análise e Automação | |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Israel | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Componente | Soluções | Gestão de Dispositivos |

| Gestão de Aplicações | ||

| Gestão de Conteúdo | ||

| Gestão de Segurança e Conformidade | ||

| Análise e Automação | ||

| Serviços | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Tamanho de Organização | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do Mercado de UEM na Área da Saúde?

O Mercado de UEM na Área da Saúde foi avaliado em 0,76 bilhão de USD em 2025, está em 0,99 bilhão de USD em 2026 e está previsto para atingir 3,93 bilhões de USD até 2031 a um CAGR de 31,75%.

O que está impulsionando a demanda por gerenciamento de endpoints em ambientes de saúde?

Os principais impulsionadores são o crescente risco cibernético, o crescente uso de BYOD, expectativas de conformidade mais rígidas com a HIPAA e outras regulamentações, e a expansão de modelos de cuidados remotos e móveis que precisam de controle centralizado de dispositivos.

Qual modelo de implantação está se expandindo mais rapidamente no gerenciamento de endpoints de saúde?

A implantação baseada em nuvem é o modelo de crescimento mais rápido, com um CAGR projetado de 32,79% de 2026 a 2031, apoiado por escalabilidade mais fácil e menor carga de infraestrutura.

Qual segmento de tamanho de organização está criando a próxima onda de crescimento?

As Pequenas e Médias Empresas estão projetadas para crescer a um CAGR de 32,41% até 2031, à medida que os preços em nuvem e os serviços gerenciados tornam a governança formal de endpoints mais prática para provedores menores.

Qual região lidera a adoção e qual região está crescendo mais rapidamente?

A América do Norte liderou com uma participação de 41,38% em 2025, enquanto a Ásia-Pacífico está projetada para registrar o crescimento mais rápido a um CAGR de 32,83% até 2031.

O que está moldando a concorrência entre fornecedores neste espaço?

A concorrência está centrada em entrega em nuvem, integração de identidade, automação, suporte à conformidade e adequação ao fluxo de trabalho de saúde, com Microsoft, Ivanti, Jamf, SOTI, Hexnode e IBM permanecendo como nomes-chave.

Página atualizada pela última vez em: