Tamanho e Participação do Mercado de UEM no BFSI

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de UEM no BFSI por Mordor Intelligence

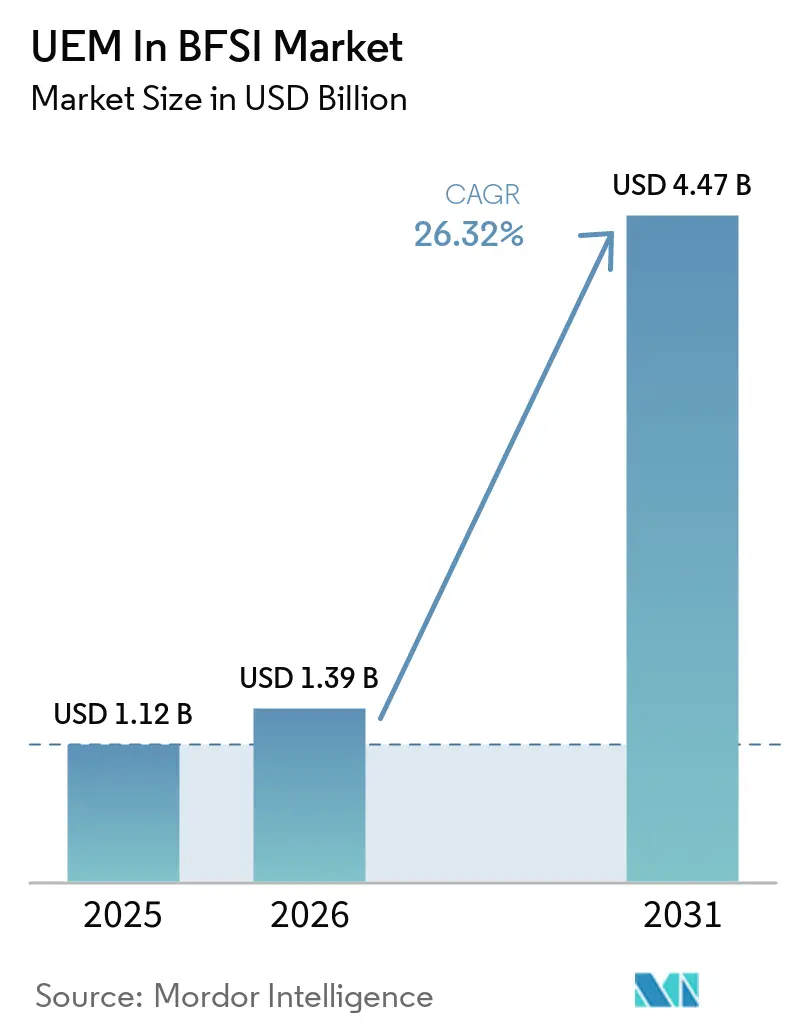

O tamanho do mercado de UEM no BFSI foi avaliado em 1,12 bilhão de USD em 2025 e estima-se que cresça de 1,39 bilhão de USD em 2026 para atingir 4,47 bilhões de USD até 2031, a um CAGR de 26,32% durante o período de previsão (2026-2031). O mercado de UEM no BFSI está em expansão à medida que bancos, seguradoras e instituições financeiras gerenciam frotas maiores de caixas eletrônicos, quiosques de pagamento, dispositivos de agências, estações de trabalho de negociação, laptops remotos e dispositivos móveis cadastrados nas operações diárias. O DORA, a partir de janeiro de 2025, e a conformidade com o PCI-DSS v4.0 transformaram a governança de endpoints em um controle auditável, encurtando os ciclos de compra e reduzindo os gastos puramente discricionários. O trabalho híbrido, as políticas de BYOD e os programas de confiança zero levaram as instituições a verificar continuamente a postura dos dispositivos, em vez de depender de verificações periódicas. Os mecanismos de políticas nativos em nuvem e a automação baseada em inteligência artificial estão ganhando força porque oferecem suporte à aplicação em tempo real, maior visibilidade e uma disciplina operacional mais rigorosa em ambientes de dispositivos distribuídos. As regras de residência de dados, os custos de integração de sistemas legados e a reestruturação de fornecedores ainda limitam as opções, mas o mercado de UEM no BFSI continua abrindo espaço para fornecedores que combinam profundidade de conformidade, opções de implantação soberana e modelos comerciais mais simples.

Principais Conclusões do Relatório

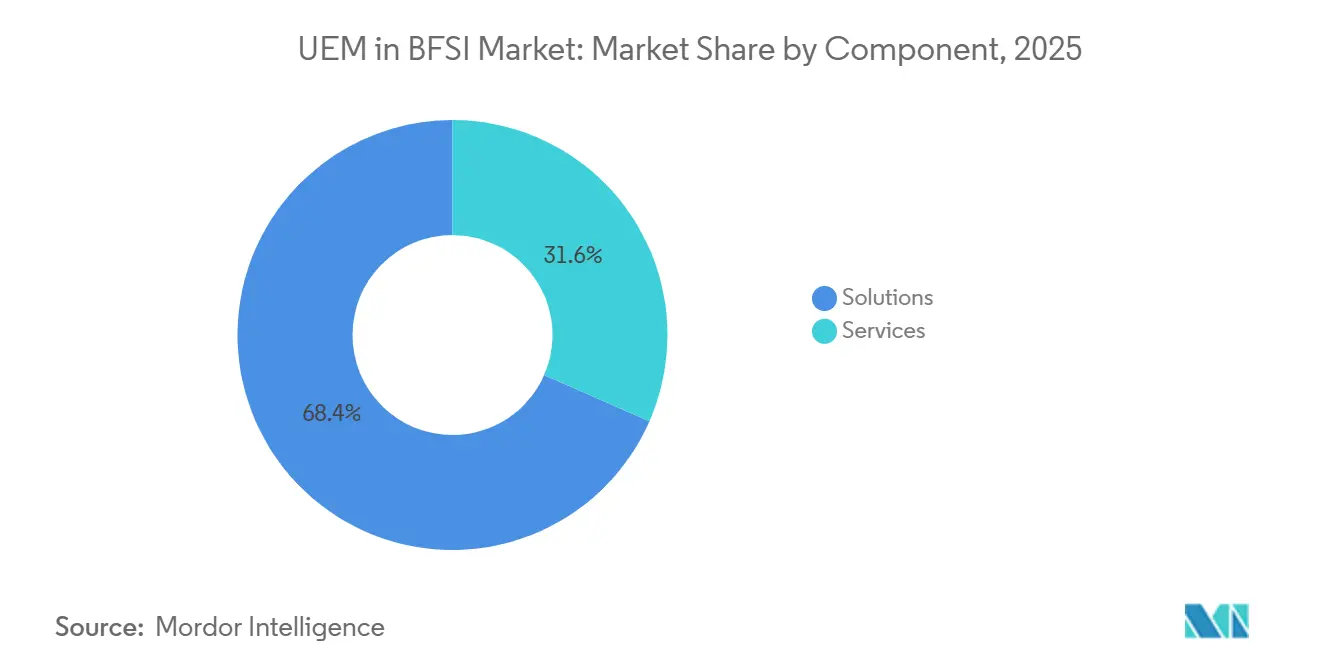

- Por componente, as soluções representaram 68,43% da participação do Mercado de UEM no BFSI em 2025 e estão projetadas para expandir a um CAGR de 27,45% até 2031.

- Por modo de implantação, a implantação baseada em nuvem representou 66,27% da receita em 2025 e está projetada para expandir a um CAGR de 27,59% até 2031.

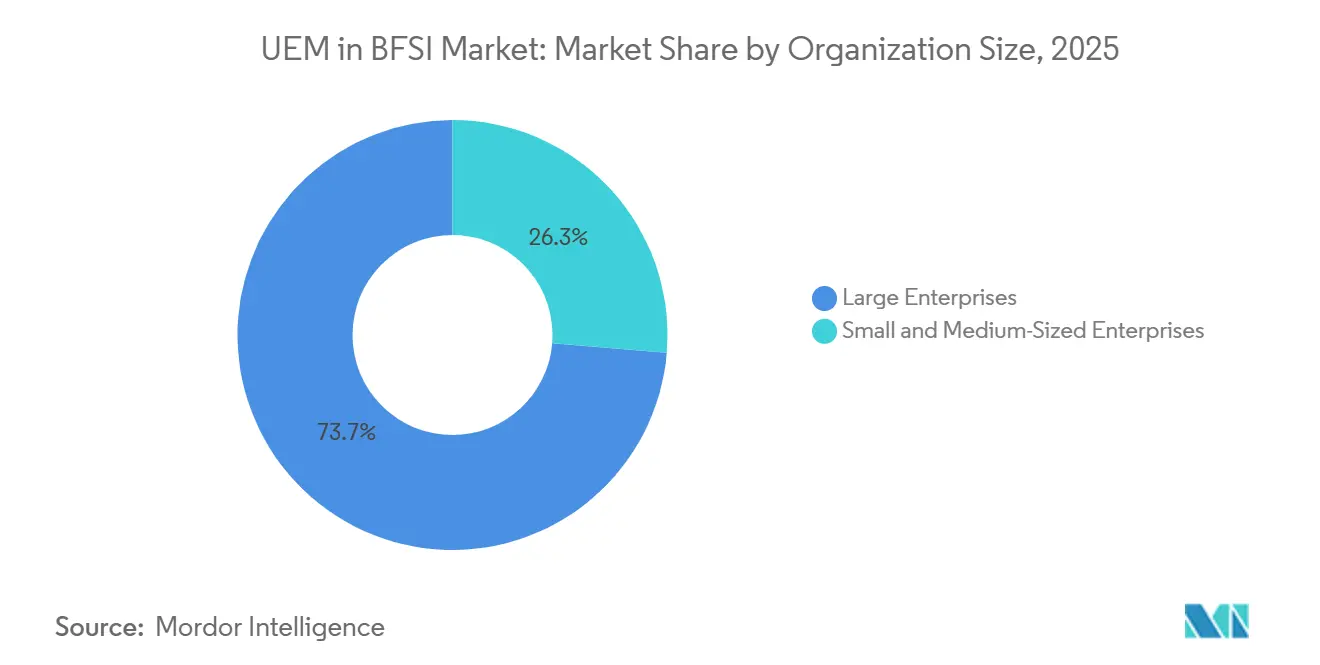

- Por tamanho de organização, as grandes empresas representaram 73,68% da participação do Mercado de UEM no BFSI em 2025, enquanto as pequenas e médias empresas estão projetadas para crescer a um CAGR de 27,61% até 2031.

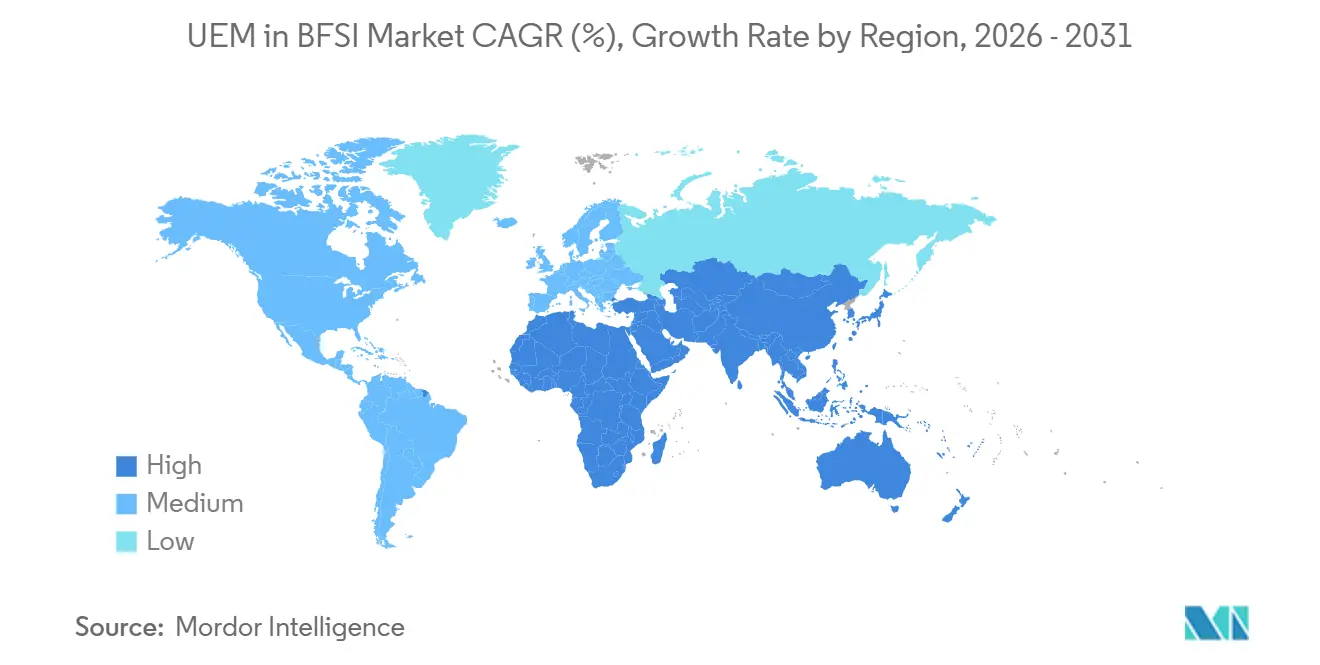

- Por geografia, a América do Norte deteve 36,14% da receita em 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 27,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de UEM no BFSI

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do Trabalho Híbrido e BYOD nas Operações Bancárias | +5.5% | Global, maior atração na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Implementações de Confiança Zero em Instituições Financeiras | +4.8% | Global, núcleo na América do Norte e UE, expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Convergência do UEM com Controles de Identidade e Acesso | +4.2% | Global, intensidade inicial na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Otimização da Experiência Digital do Colaborador Baseada em Inteligência Artificial | +3.6% | América do Norte, Europa Ocidental e mercados avançados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Relatórios de Carbono e Energia em Nível de Dispositivo para Compromissos ESG | +2.8% | Núcleo na UE, expansão para Ásia-Pacífico e Oriente Médio e África | Médio prazo (2-4 anos) |

| Crescimento em Frotas de Endpoints de Linha de Frente e Especializados | +2.2% | Núcleo na Ásia-Pacífico, América do Sul e Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Trabalho Híbrido e BYOD nas Operações Bancárias

O mercado de UEM no BFSI está registrando uma demanda mais forte porque o trabalho híbrido tornou a governança de dispositivos pessoais uma tarefa central de segurança para bancos e seguradoras. As orientações do Bank of America de 2024 afirmam que as instituições precisam de regras claras sobre quais dispositivos podem participar de programas de BYOD, juntamente com segurança de endpoints, controles de VPN e autenticação multifator para proteger dados financeiros sensíveis.[1]Bank of America, "Cyber Security Journal, Securing Hybrid and Remote Workforces," Bank of America, business.bofa.com Esse modelo operacional aumenta o número de nós gerenciados porque cada laptop ou dispositivo móvel aprovado que se conecta aos sistemas bancários principais requer aplicação de políticas, gestão do ciclo de vida e gestão de acesso seguro. Dispositivos compartilhados e distribuídos em agências acrescentam à mesma carga de trabalho porque as implantações de trabalhadores de linha de frente ainda exigem separação segura de usuários e comportamento controlado de login em endpoints comuns. A implementação do ManageEngine Mobile Device Manager Plus pelo Small Finance Bank em 25.000 dispositivos mostra como grandes instituições financeiras já estão gerenciando agências remotas, dispositivos compartilhados e endpoints de BYOD por meio de estruturas de políticas centralizadas. Na prática, isso torna a postura de endpoints um controle permanente nas operações bancárias do dia a dia, razão pela qual o mercado de UEM no BFSI continua se aproximando dos orçamentos convencionais de segurança e conformidade.

Implementações de Confiança Zero em Instituições Financeiras

O mercado de UEM no BFSI também está se beneficiando de programas de confiança zero que colocam a verificação de dispositivos ao lado de controles de identidade, rede, aplicação e dados. Os padrões técnicos DORA da Comissão Europeia exigem a gestão segura de dispositivos endpoints portáteis e não portáteis dentro do quadro mais amplo de risco de TIC, fornecendo às instituições reguladas uma base política direta para um controle de endpoints mais robusto. Pesquisas no World Journal of Advanced Engineering Technology and Sciences descrevem a proteção de endpoints, o atestado de dispositivos e a gestão de dispositivos móveis como ferramentas centrais de aplicação em ambientes de confiança zero para instituições financeiras. O trabalho de preparação para o DORA da EBA também reforça a necessidade de as entidades financeiras fortalecerem a resiliência operacional e a supervisão de TIC de terceiros, o que apoia uma governança de dispositivos mais disciplinada em ambientes de pagamento e transação. Como resultado, o mercado de UEM no BFSI está avançando em direção a ferramentas que combinam profundidade de políticas, monitoramento de postura em tempo real e ações de resposta mais rápidas sob programas regulados de confiança zero.

Convergência do UEM com Controles de Identidade e Acesso

O mercado de UEM no BFSI está sendo moldado por vínculos mais estreitos entre a governança de dispositivos e os controles de identidade, à medida que as instituições financeiras tentam reduzir políticas de acesso fragmentadas em múltiplos sistemas. Uma pesquisa publicada em maio de 2026 constatou que 58% dos entrevistados do setor financeiro utilizavam 3 ou mais soluções de IAM, enquanto 51% identificaram o aumento dos custos de IAM como seu principal desafio, indicando uma pressão clara por integração. A mesma direção emergiu em março de 2026, quando a Hexnode introduziu um provedor de identidade nativo em sua plataforma de UEM e vinculou o acesso de confiança zero a sinais de postura de dispositivos em tempo real. Esse tipo de arquitetura ajuda os bancos a vincular cada decisão de acesso a um registro de estado do dispositivo, tornando as trilhas de auditoria mais fáceis de montar à medida que as revisões de controle se tornam mais detalhadas. Também aumenta o custo do atraso porque as instituições que mantêm o IAM e a gestão de endpoints em silos separados criam mais lacunas operacionais em políticas, registros e remediação. É por isso que o mercado de UEM no BFSI está dando mais peso a plataformas que apresentam a governança de identidade e dispositivos por meio de uma única camada de controle, em vez de ferramentas pontuais desconectadas.

Otimização da Experiência Digital do Colaborador Baseada em Inteligência Artificial

O mercado de UEM no BFSI está se expandindo além da administração de dispositivos porque as ferramentas de experiência digital do colaborador baseadas em inteligência artificial oferecem às equipes de operações uma visibilidade mais antecipada sobre problemas de serviço e interrupções para os usuários. O relatório DEX de 2025 da Ivanti constatou que apenas 32% das organizações utilizavam ferramentas de UEM integradas com capacidades de DEX, sugerindo que a maioria das instituições ainda tem espaço para adicionar monitoramento em nível de experiência aos seus programas de endpoints existentes. Isso importa nos serviços financeiros porque a telemetria de endpoints pode revelar taxas de falhas, atrasos de login e falhas de sessão antes que se ampliem em eventos de continuidade de serviço. Uma revisão do setor financeiro de 2025 também vinculou interrupções prolongadas de TI em grandes instituições bancárias do Reino Unido a sistemas internos, e não a ataques cibernéticos, o que mantém o foco na estabilidade interna de dispositivos e aplicações tanto quanto na defesa do perímetro. A mesma revisão citou economias provenientes da telemetria de endpoints, incluindo 3,4 milhões de GBP (4,35 milhões de USD) em licenças de software não utilizadas e 7,5 milhões de GBP (9,6 milhões de USD) em gastos evitados com renovação de laptops quando as decisões de substituição foram vinculadas a dados reais de desempenho. Esses casos de uso ajudam a explicar por que o mercado de UEM no BFSI está começando a tratar os dados de experiência de endpoints tanto como um sinal operacional quanto como uma evidência mais robusta de resiliência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de Soberania de Dados e Conformidade com Privacidade | -3.2% | Núcleo na UE, impacto secundário na Ásia-Pacífico e Oriente Médio e África | Médio prazo (2-4 anos) |

| Alto Custo de Migração e Integração de Ambientes Legados | -2.8% | Global, mais elevado na América do Norte e Europa com infraestruturas de mainframe consolidadas | Longo prazo (≥ 4 anos) |

| Incerteza de Aquisição Após as Mudanças no Ecossistema Broadcom e VMware | -2.1% | Global, mais elevado na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Escassez de Competências em Automação e Scripting de UEM | -1.6% | Global, mais aguda em mercados emergentes da Ásia-Pacífico, América do Sul e Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Soberania de Dados e Conformidade com Privacidade

O mercado de UEM no BFSI enfrenta um de seus limites mais claros na soberania de dados, porque as plataformas de endpoints agora estão inseridas em requisitos formais sobre localização de dados, tratamento de criptografia e planejamento de saída. A revisão de 2025 da IAPP sobre a integração do GDPR e do DORA mostra que as instituições financeiras devem tratar os contratos de TIC como instrumentos de conformidade, e não como documentação rotineira de fornecedores, o que restringe o campo para implantações em nuvem. O lançamento pela Ivanti, em abril de 2026, de uma edição soberana da UE para o Neurons for MDM, hospedada em infraestrutura europeia certificada pelo BSI e alinhada com o Quadro de Soberania em Nuvem da UE, mostra como os fornecedores estão respondendo diretamente a essa pressão. A França também acrescentou à carga de conformidade quando a ACPR endossou as diretrizes de gestão de risco de TIC EBA/GL/2025/02, em vigor a partir de 20 de maio de 2025, o que reforçou as expectativas locais em torno da governança controlada de TIC. O efeito prático é que a seleção de fornecedores no mercado de UEM no BFSI não é apenas uma decisão de produto, porque a localização da implantação, o tratamento de dados e a estrutura contratual agora influenciam se uma plataforma pode ser aprovada. Padrões semelhantes estão se espalhando além da Europa, mantendo a implantação soberana e a separação de dados gerenciados pelo cliente próximas ao centro das revisões de aquisição.

Alto Custo de Migração e Integração de Ambientes Legados

O mercado de UEM no BFSI também desacelera quando os bancos precisam modernizar as operações de endpoints em torno de ambientes legados consolidados que já consomem uma grande parcela dos orçamentos de tecnologia. A GFT Technologies afirmou em 2026 que de 52% a 70% dos orçamentos de TI nas instituições financeiras eram gastos na manutenção de sistemas legados, em vez de melhorá-los, deixando menos espaço para programas paralelos de modernização de endpoints. Mesmo quando o financiamento está disponível, uma migração para a gestão unificada de endpoints ainda requer redesenho de políticas, recadastramento de dispositivos em múltiplos sistemas operacionais e integração mais profunda com diretórios de identidade e pilhas de monitoramento de segurança. A Talenbrium relatou em 2025 que 55% dos executivos de BFSI nos Estados Unidos viam uma necessidade urgente de requalificação, indicando um problema de mão de obra e execução além da questão de gastos. Grandes implementações, como a do AU Small Finance Bank com 25.000 dispositivos, também mostram que ambientes de agências distribuídas, usuários remotos e frotas de BYOD adicionam complexidade operacional mesmo após a escolha inicial da ferramenta. É por isso que a migração continua sendo um freio real no mercado de UEM no BFSI, especialmente para instituições regionais que não conseguem absorver longos ciclos de implementação sem suporte externo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Plataformas de Software Ancoram o Plano de Controle de Endpoints no BFSI

As soluções representaram 68,43% da receita em 2025, mantendo as plataformas de software no centro do mercado de UEM no BFSI durante o ano base. Bancos e seguradoras preferiram suítes mais abrangentes porque as ferramentas de gestão de segurança e conformidade, gestão de dispositivos e análise são mais fáceis de gerenciar quando estão dentro de uma única estrutura de políticas. Essa preferência está vinculada a requisitos de documentação mais rigorosos sob o DORA e controles financeiros relacionados, onde as instituições devem demonstrar como o risco de dispositivos é identificado, monitorado e tratado em todo o ambiente de endpoints. A gestão de aplicações e a gestão de conteúdo também ganharam peso à medida que os programas de BYOD exigiam que os bancos separassem os dados corporativos do conteúdo pessoal sem enfraquecer a supervisão.

O lado de serviços do mercado de UEM no BFSI permaneceu menor, mas ganhou importância à medida que as instituições buscavam ajuda externa com o design de implementação, integração de IAM e validação contínua de conformidade. Os serviços gerenciados também atendem à necessidade do setor de uma responsabilidade mais clara de terceiros, pois a contratação relacionada ao DORA enfatiza a continuidade do serviço e as responsabilidades de controle documentadas. O relatório DEX de 2025 da Ivanti constatou que apenas 24% das equipes de TI relataram soluções de DEX altamente integradas dentro da pilha mais ampla de UEM, sugerindo uma oportunidade de serviço em monitoramento de experiência e integração de ferramentas. Com o tempo, isso deixa o setor de UEM no BFSI com uma combinação de componentes onde as plataformas impulsionam a escala, enquanto os serviços apoiam o trabalho mais difícil de integração, mapeamento de políticas e prontidão para auditoria.

Por Modo de Implantação: A Governança em Nuvem Torna-se o Novo Modelo Operacional

A implantação baseada em nuvem está projetada para expandir a um CAGR de 27,59% de 2026 a 2031, tornando-a o caminho de implantação de crescimento mais rápido no mercado de UEM no BFSI. As instituições financeiras são atraídas pelos planos de controle em nuvem porque permitem atualizações de políticas mais rápidas, maior visibilidade em dispositivos remotos e verificações de conformidade mais consistentes em ambientes amplamente distribuídos. Esse modelo se alinha bem com a confiança zero porque o estado do dispositivo pode ser validado em tempo quase real, em vez de por meio de ciclos de sincronização mais lentos vinculados à infraestrutura local. Também se encaixa na crescente necessidade de vincular sinais de endpoints a decisões de acesso à medida que os bancos apoiam mais trabalhadores híbridos, contratados e funcionários de agências em múltiplos locais.

A implantação local ainda manteve um papel ativo no mercado de UEM no BFSI porque algumas instituições permanecem cautelosas quanto à localização de dados, categorias de estações de trabalho sensíveis e limites de infraestrutura controlada pelo cliente. A implantação híbrida estava, portanto, se tornando um caminho intermediário prático, com controles em nuvem aplicados a frotas padrão e móveis, enquanto ativos mais sensíveis permaneciam sob administração local mais rigorosa. A edição soberana da UE da Ivanti, hospedada em infraestrutura certificada pelo BSI e alinhada com o Quadro de Soberania em Nuvem da UE, mostra que o sucesso dos fornecedores depende cada vez mais de quão bem a entrega em nuvem satisfaz os requisitos de conformidade locais. Na prática, o setor de UEM no BFSI não está avançando em direção a um modelo de implantação uniforme, porque a profundidade do controle e as regras jurisdicionais ainda moldam se os bancos escolhem nuvem, local ou um design combinado.

Por Tamanho de Organização: Grandes Instituições Lideram Enquanto a Demanda do Mercado Intermediário Cresce

As grandes empresas detiveram 73,68% da receita em 2025, o que lhes conferiu a posição dominante na participação do mercado de UEM no BFSI durante o ano base. Sua liderança veio da escala e variedade de ativos sob gestão, incluindo endpoints de agências, redes de caixas eletrônicos, dispositivos de consultores remotos, terminais compartilhados de linha de frente e dispositivos móveis de propriedade dos funcionários. As orientações atuais da Microsoft para trabalhadores de linha de frente mostram como o login em dispositivos compartilhados, a separação de usuários e o acesso controlado permanecem importantes para ambientes operacionais regulados com frequentes mudanças de turno e movimentação em agências.[2]Microsoft, "Get Started with Frontline Worker Device Management, Microsoft Intune," Microsoft Learn, learn.microsoft.com A implantação de 25.000 dispositivos do AU Small Finance Bank também ilustra como os grandes ambientes de BFSI requerem automação, controle granular de políticas e supervisão centralizada em ambientes operacionais dispersos.

As pequenas e médias empresas estão projetadas para expandir a um CAGR de 27,61% de 2026 a 2031, tornando-as o grupo de organizações de crescimento mais rápido na perspectiva de tamanho do mercado de UEM no BFSI. Esse crescimento está vinculado a preços nativos em nuvem, modelos de configuração mais fáceis e menores demandas de infraestrutura, que reduzem a barreira de entrada para credores regionais, cooperativas de crédito e seguradoras licenciadas como fintech. Fornecedores como NinjaOne, Automox e ManageEngine ampliaram seu alcance enfatizando requisitos de implantação mais leves e administração mais simples para equipes com menos especialistas. À medida que esse padrão continua, o mercado de UEM no BFSI provavelmente verá uma adoção mais rápida fora dos maiores bancos, especialmente onde os reguladores estão estendendo as expectativas de governança de endpoints a instituições que historicamente operavam com programas de controle formal menores.

Análise Geográfica

A América do Norte representou 36,14% da receita em 2025, conferindo à região a maior posição na participação do mercado de UEM no BFSI durante o ano base. A liderança da região repousa em uma base madura de fornecedores de cibersegurança, alto uso corporativo de nuvem e um ambiente regulatório que já impulsiona os bancos em direção a uma governança de dispositivos mais formalizada. As instituições dos Estados Unidos avançaram cedo em programas de endpoints de acesso condicional, nos quais a conformidade do dispositivo em tempo real está vinculada a decisões de acesso, em vez de ser registrada como um registro de auditoria separado. Canadá e México adicionaram demanda incremental à medida que o banco digital se expandiu e a supervisão local se aproximou de expectativas mais fortes de governança de TIC. A região ainda enfrenta uma lacuna de execução, pois a Talenbrium relatou em 2025 que 55% dos executivos de BFSI dos Estados Unidos identificaram necessidades urgentes de requalificação em plataformas modernas de endpoints.

A Europa permaneceu o segundo maior contribuinte para o mercado de UEM no BFSI porque o GDPR e o DORA impulsionaram a supervisão de endpoints para uma discussão de conformidade mais formal em nível de conselho. Alemanha e França se destacaram como mercados exigentes onde as instituições devem alinhar os controles técnicos com expectativas rigorosas de documentação e supervisão. A adoção pela ACPR das diretrizes de gestão de risco de TIC EBA/GL/2025/02 a partir de maio de 2025 adicionou mais uma camada de disciplina de governança para as instituições francesas ACPR.[3]Autorité de Contrôle Prudentiel et de Résolution, "Mise en Conformité aux Orientations de l'Autorité Bancaire Européenne EBA/GL/2025/02," Banque de France, acpr.banque-france.fr A América do Sul, o Oriente Médio e a África permaneceram regiões em estágio inicial, mas o crescimento do open banking, os requisitos de cibersegurança liderados pela SAMA e a formalização de redes de dinheiro móvel e agentes distribuídos estavam ampliando progressivamente a base de dispositivos endereçável.

A Ásia-Pacífico está projetada para crescer a um CAGR de 27,32% de 2026 a 2031, o que a torna o bloco regional de crescimento mais rápido na perspectiva de tamanho do mercado de UEM no BFSI. A Índia é um importante motor de crescimento porque a expansão do banco digital, a atividade dos bancos de pagamento e expectativas mais fortes de risco de TI regulado estão aumentando o número de endpoints gerenciados nos canais financeiros formais. A China adiciona escala por meio da ampla integração de fintech e práticas rigorosas de localização de dados, que aumentam o valor da governança centralizada de endpoints em grandes redes de funcionários e agências. Japão e Coreia do Sul contribuem por meio de uma supervisão mais estruturada de nuvem e segurança nos principais bancos e seguradoras. O Sudeste Asiático fortalece o perfil regional porque os modelos de serviços financeiros com foco em dispositivos móveis criam volumes crescentes de dispositivos voltados para o cliente e gerenciados por funcionários que requerem um controle de políticas mais rigoroso.

Cenário Competitivo

O mercado de UEM no BFSI reflete uma estrutura moderadamente consolidada onde Microsoft, IBM e Ivanti, Inc. mantêm posições duradouras em relacionamentos bancários de grandes empresas construídos ao longo de vários ciclos de contratos. A Microsoft permanece especialmente bem posicionada porque muitas instituições financeiras já utilizam os serviços Microsoft 365, Azure e Entra, tornando o Intune uma extensão natural de sua pilha existente. As orientações atuais da empresa para dispositivos de trabalhadores de linha de frente também continuam a apoiar cenários de endpoints compartilhados que importam nas operações de agências e serviços. Essa vantagem de base instalada ainda importa no setor porque os compradores regulados frequentemente preferem extensões de ferramentas que já conhecem, em vez de uma reinicialização completa dos controles de endpoints e identidade. Mesmo assim, o mercado de UEM no BFSI não está fechado para desafiantes, porque as equipes de compras estão ativamente testando alternativas que prometem implantação mais simples, melhor automação e opções de entrega soberana mais robustas.

Um segundo tema competitivo no mercado de UEM no BFSI é a ascensão de desafiantes nativos em nuvem que estão reduzindo a diferença em relação aos incumbentes mais amplos por meio de velocidade e facilidade de uso. O anúncio da NinjaOne em junho de 2026 de uma avaliação de 12,3 bilhões de USD e mais de 600 milhões de USD em receita recorrente anual sinalizou forte confiança do mercado em um modelo operacional de plataforma única mais simples.[4]NinjaOne, "NinjaOne Reaches USD 12.3B Valuation as IT Operations Market Consolidates Around a Single Platform," NinjaOne, ninjaone.com O lançamento soberano da UE pela Ivanti em abril de 2026 mostrou outro caminho para diferenciação, com hospedagem regional certificada e alinhamento de conformidade voltado diretamente para instituições reguladas que gerenciam risco de localização. Esses movimentos mostram que a discussão competitiva agora vai além dos recursos padrão de gestão de dispositivos e adentra a evidência de resiliência, o controle de implantação e a profundidade da automação de políticas.

Um terceiro tema é que o mercado de UEM no BFSI está abrindo espaço em branco onde a supervisão de dispositivos se intersecta com a resiliência operacional, os relatórios ESG e a administração assistida por inteligência artificial. As diretrizes de risco ESG da EBA, aplicáveis a partir de novembro de 2026, apoiam um rastreamento mais próximo das práticas operacionais e de relatórios que podem eventualmente ampliar o papel dos dados de endpoints nos fluxos de trabalho de governança. O lançamento do segundo trimestre de 2026 da Ivanti adicionou inteligência artificial agêntica e recursos de gestão autônoma, o que aponta para uma corrida em torno da velocidade de remediação e da profundidade de gestão, em vez de simples cobertura de endpoints. Para as equipes de aquisição, isso significa que a escolha do fornecedor é cada vez mais moldada pela prova de adequação à conformidade, suporte à auditoria e qualidade da automação, e não apenas por quem pode gerenciar a lista mais ampla de dispositivos.

Líderes do Setor de UEM no BFSI

-

Microsoft Corporation

-

Broadcom Inc.

-

IBM Corporation

-

Ivanti, Inc.

-

Citrix Systems, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A NinjaOne anunciou uma avaliação de 12,3 bilhões de USD após mais de 400 milhões de USD em extensões da Série C, com participação da Wellington Management, Sequoia Capital, ICONIQ, CapitalG e Teachers' Venture Growth. A empresa superou 600 milhões de USD em receita recorrente anual, alcançando um crescimento de quase 70% ano a ano, e foi reconhecida como Líder no Quadrante Mágico do Gartner de 2026 para Ferramentas de Gestão de Endpoints.

- Junho de 2026: A Ivanti lançou sua atualização de produto do segundo trimestre de 2026 para o Ivanti Neurons for UEM, com capacidades de inteligência artificial agêntica, aprimoramentos de gestão autônoma de endpoints, Assistência de IA para governança de identidade e novo suporte à arquitetura ARM, incorporando ainda mais a automação baseada em inteligência artificial nas operações do ciclo de vida de endpoints.

- Abril de 2026: A Ivanti lançou o Ivanti Neurons for MDM - Edição Soberana - UE, uma solução de UEM baseada em nuvem hospedada pelo provedor de infraestrutura europeia certificado pelo BSI sector27, atendendo aos critérios do Quadro de Soberania em Nuvem da UE nos níveis SEAL-2 a SEAL-3.

- Janeiro de 2025: O MB Bank recebeu a certificação ISO 14064-1 para seu relatório de inventário de gases de efeito estufa construído na plataforma FPT VertZéro. A certificação demonstra a adoção antecipada pelo BFSI de infraestrutura de relatórios ambientais vinculada a dispositivos, um precursor dos fluxos de trabalho de conformidade ESG integrados ao UEM.

Escopo do Relatório Global do Mercado de UEM no BFSI

O Mercado de UEM no BFSI refere-se à adoção e implementação de soluções de UEM no setor de Serviços Bancários, Financeiros e de Seguros (BFSI). O escopo do relatório inclui uma análise das tendências de mercado, impulsionadores de crescimento, desafios e oportunidades específicos do setor BFSI. Também examina a implantação de soluções de UEM para gerenciar e proteger endpoints, otimizar operações e aprimorar as experiências dos clientes.

O Relatório do Mercado de UEM no BFSI é Segmentado por Componente (Soluções [Gestão de Dispositivos, Gestão de Aplicações, Gestão de Conteúdo, Gestão de Segurança e Conformidade e Análise e Automação], e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções | Gestão de Dispositivos |

| Gestão de Aplicações | |

| Gestão de Conteúdo | |

| Gestão de Segurança e Conformidade | |

| Análise e Automação | |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Israel | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Componente | Soluções | Gestão de Dispositivos |

| Gestão de Aplicações | ||

| Gestão de Conteúdo | ||

| Gestão de Segurança e Conformidade | ||

| Análise e Automação | ||

| Serviços | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Tamanho de Organização | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do mercado de UEM no BFSI?

O mercado de UEM no BFSI foi avaliado em 1,12 bilhão de USD em 2025, atingiu 1,39 bilhão de USD em 2026 e está previsto para atingir 4,47 bilhões de USD até 2031 a um CAGR de 26,32%.

Por que bancos e seguradoras estão aumentando os gastos com gestão de endpoints?

A demanda está sendo impulsionada pelo DORA, conformidade com o PCI-DSS, trabalho híbrido, expansão do BYOD e implementações de confiança zero que requerem um controle mais rigoroso sobre laptops, dispositivos móveis, sistemas de agências e outros endpoints.

Qual modelo de implantação está ganhando mais tração?

A implantação baseada em nuvem está crescendo mais rapidamente, com um CAGR projetado de 27,59% até 2031, porque suporta a aplicação de políticas em tempo real e maior visibilidade em ambientes de dispositivos distribuídos.

Qual grupo de compradores contribui com a maior receita?

As grandes empresas lideraram em 2025 com 73,68% da receita, refletindo a complexidade das frotas de endpoints bancários e de seguros globais em agências, caixas eletrônicos, dispositivos compartilhados e trabalhadores remotos.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico deve expandir a um CAGR de 27,32% até 2031, apoiada pelo crescimento do banco digital na Índia, integração de fintech na China e modelos de serviços financeiros com foco em dispositivos móveis no Sudeste Asiático.

Como os fornecedores estão tentando se destacar neste espaço?

Os fornecedores estão competindo por meio de opções de nuvem soberana, suporte de auditoria mais robusto, controles de identidade integrados e automação baseada em inteligência artificial que melhora a velocidade de remediação e a resiliência operacional.

Página atualizada pela última vez em: