Taille et Part du Marché UEM dans la Fabrication

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.9 Milliards de dollars |

| Taille du Marché (2031) | 2.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché UEM dans la Fabrication par Mordor Intelligence

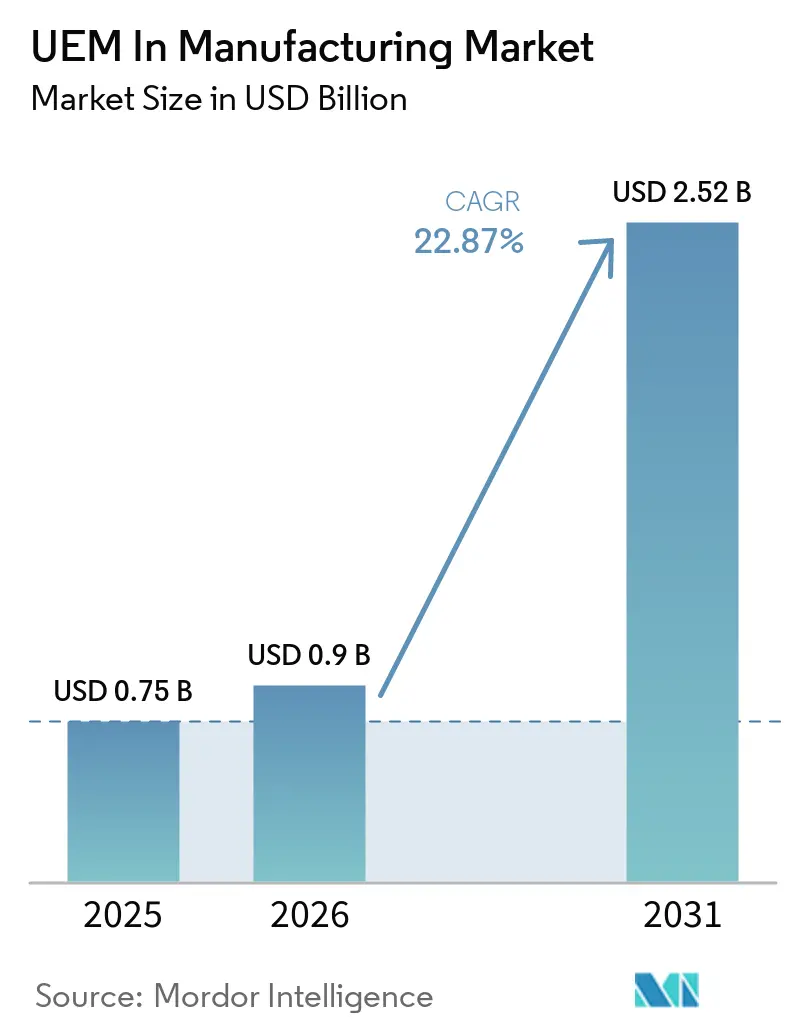

La taille du marché UEM dans la fabrication était évaluée à 0,75 milliard USD en 2025 et devrait croître de 0,90 milliard USD en 2026 pour atteindre 2,52 milliards USD d'ici 2031, à un CAGR de 22,87 % durant la période de prévision (2026-2031). Le marché UEM dans la fabrication est en croissance car les opérations en usine dépendent désormais d'un éventail plus large de terminaux, notamment des appareils portables robustes, des tablettes partagées, des PC industriels, des smartphones d'employés et des équipements de production connectés. La pression en matière de sécurité augmente également, poussant les fabricants à utiliser une couche de contrôle unique pour la visibilité, l'application des politiques et la préparation aux audits sur l'ensemble des appareils informatiques et des appareils en atelier. La livraison via le cloud élargit l'adoption car les fabricants peuvent mettre à jour les politiques dans plusieurs installations sans travaux de mise à niveau sur site ou visites fréquentes. Les fabricants de taille plus modeste entrent sur le marché UEM dans la fabrication plus rapidement, car la tarification par abonnement et une configuration simplifiée réduisent la barrière qui concentrait autrefois l'adoption dans les grandes entreprises. La concurrence sur le marché UEM dans la fabrication s'oriente vers la profondeur de l'écosystème, le support des appareils robustes et des liens plus solides avec les environnements OT, MES et les flux de travail en usine, plutôt que vers le simple contrôle des appareils.

Principaux Enseignements du Rapport

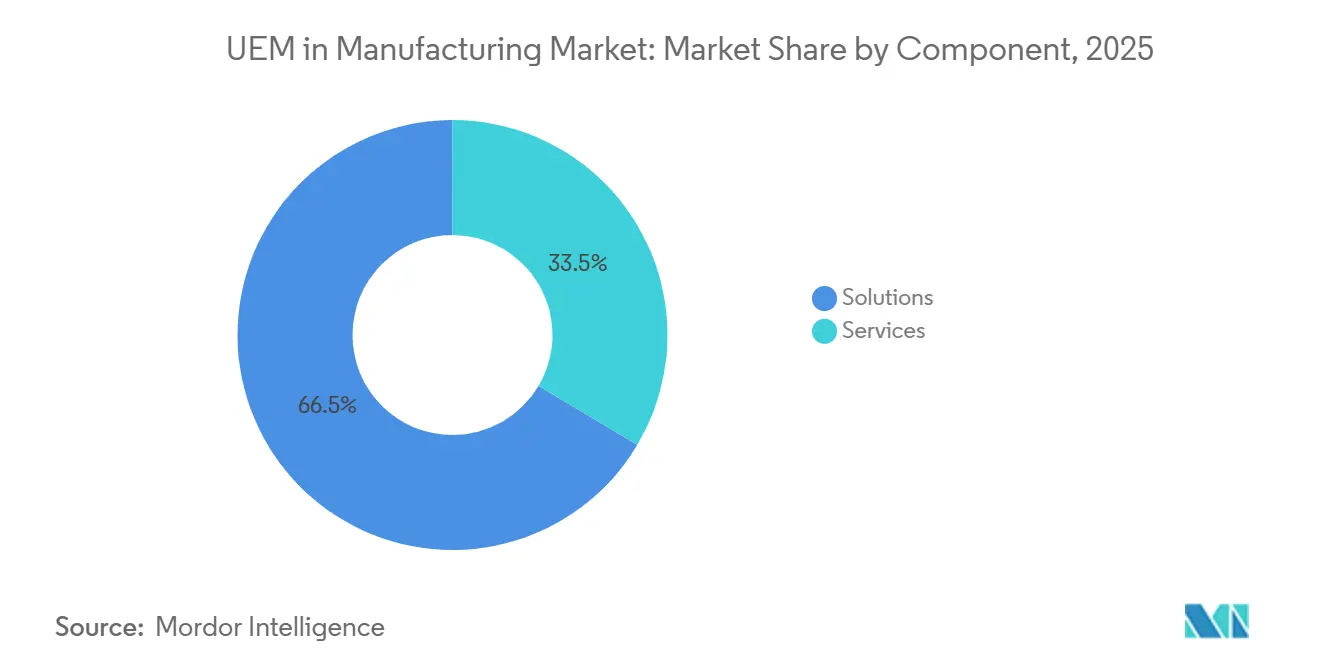

- Par composant, les solutions représentaient 66,47 % de la part du marché UEM dans la fabrication en 2025 et devraient se développer à un CAGR de 23,65 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud représentait 61,59 % des revenus en 2025 et devrait se développer à un CAGR de 23,68 % jusqu'en 2031.

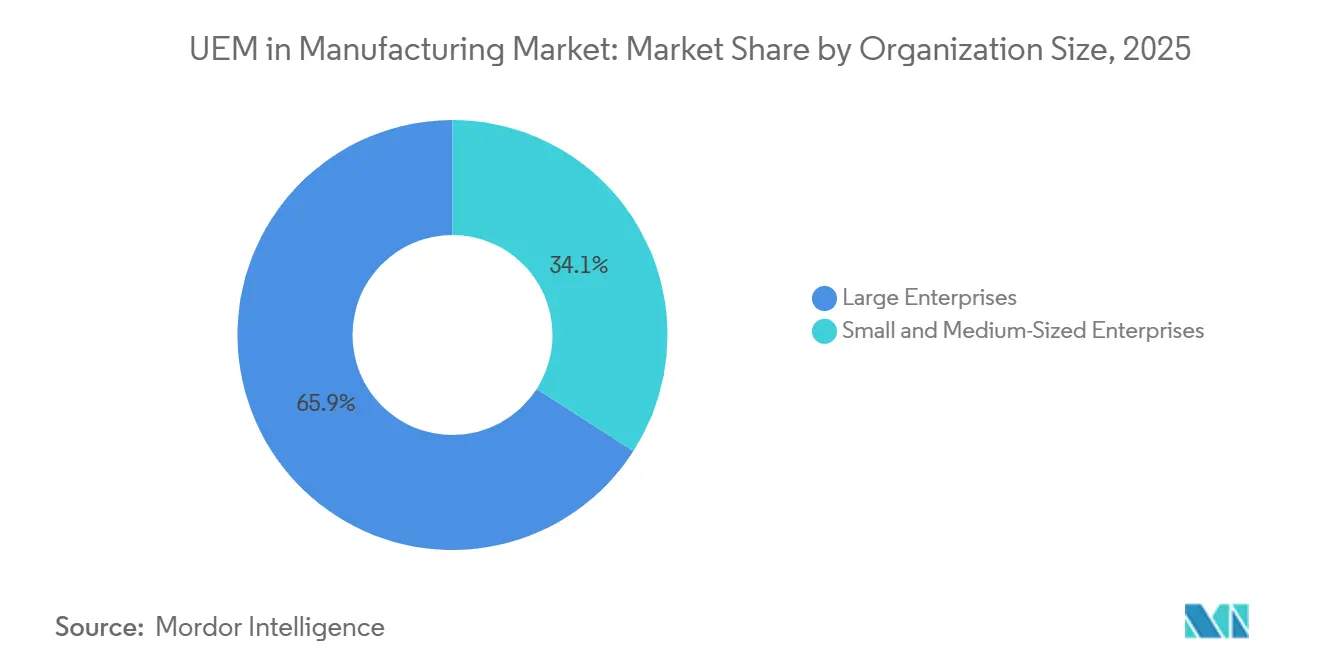

- Par taille d'organisation, les grandes entreprises détenaient 65,93 % de la part des revenus du marché UEM dans la fabrication en 2025, tandis que les petites et moyennes entreprises devraient se développer à un CAGR de 23,51 % jusqu'en 2031.

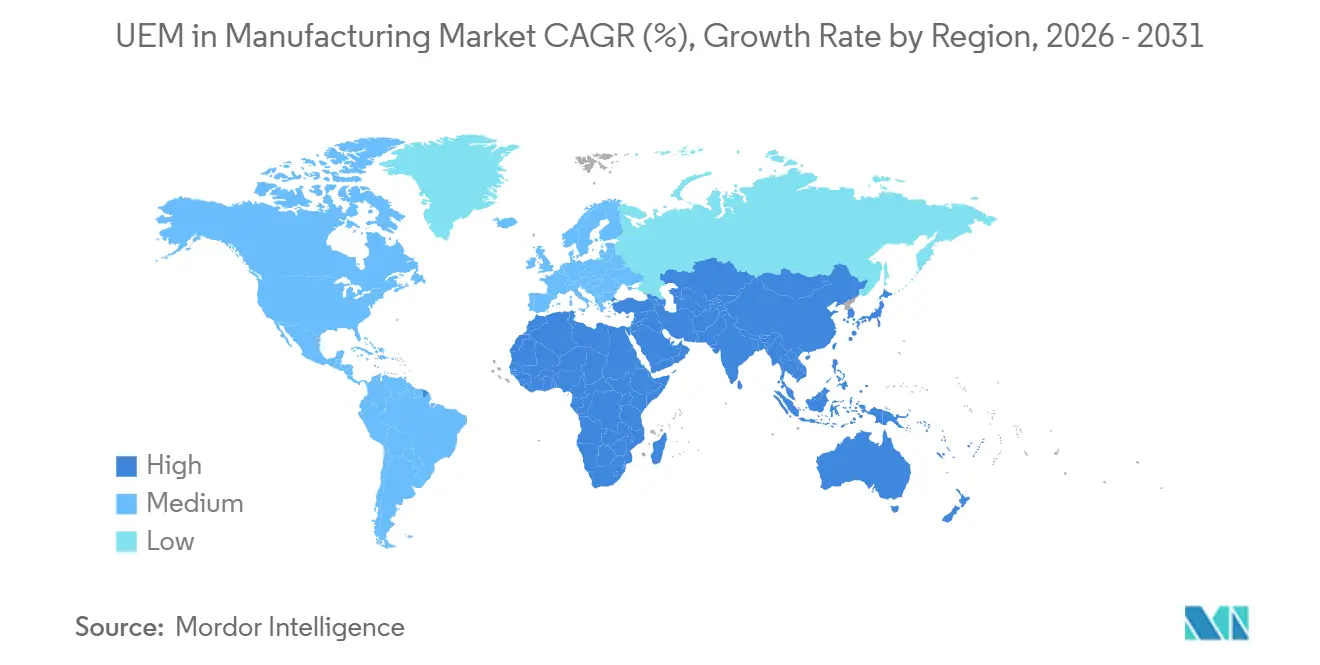

- Par géographie, l'Asie-Pacifique représentait 37,26 % des revenus en 2025 et devrait se développer à un CAGR de 23,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial UEM dans la Fabrication

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption croissante du BYOD et des appareils mobiles robustes dans les opérations en usine | +4.8% | Mondial, avec une intensité maximale en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Standardisation de la Sécurité sur des Terminaux Hétérogènes | +4.5% | Mondial, accéléré dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Besoins en Gestion à Distance sur des Sites de Production Distribués | +4.0% | Mondial | Moyen terme (2-4 ans) |

| Migration vers le Cloud des Flux de Travail du Cycle de Vie des Appareils | +3.5% | Amérique du Nord et Asie-Pacifique en tête, extension vers l'Europe | Moyen terme (2-4 ans) |

| Prolifération des Terminaux Multi-OS dans les Environnements de Production | +2.8% | Mondial | Moyen terme (2-4 ans) |

| Pression de Conformité pour des Contrôles de Terminaux Prêts pour l'Audit | +2.2% | UE et Amérique du Nord, extension vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante du BYOD et des appareils mobiles robustes dans les opérations en usine

Le marché UEM dans la fabrication bénéficie de la façon dont les travailleurs en usine utilisent désormais à la fois des smartphones personnels et des appareils portables robustes sur le même site de production. Les appareils robustes de fournisseurs tels que Zebra Technologies et Honeywell prennent de plus en plus en charge le Wi-Fi 6E, l'eSIM et les cas d'usage de la 5G privée, élargissant la diversité des appareils dans les environnements de fabrication et de logistique. Ce modèle de propriété mixte crée des problèmes d'authentification, d'accès et de séparation des données lors des changements de poste, en particulier lorsque les bornes partagées et les appareils Android sont courants. Microsoft a mis à jour les capacités pour les travailleurs de première ligne en avril 2026 afin de prendre en charge le mode d'appareil partagé et la fédération d'identité sur les appareils Android Enterprise, répondant directement aux lacunes de connexion et de déconnexion dans les environnements d'usine multi-utilisateurs. Un défi supplémentaire est que les appareils portables industriels durcis restent souvent en service pendant 3 à 5 ans, tandis que les appareils grand public se renouvellent beaucoup plus rapidement, de sorte que le marché UEM dans la fabrication favorise les fournisseurs capables de gérer les anciennes et les nouvelles générations d'appareils sous un modèle de politique unique.

Standardisation de la Sécurité sur des Terminaux Hétérogènes

Le marché UEM dans la fabrication est également porté par la nécessité de sécuriser des types de terminaux diversifiés avec une structure de politique unique et cohérente. Les fabricants exploitent des ordinateurs portables Windows, des scanners Android, des ordinateurs industriels Linux et des contrôleurs hérités qui ne peuvent pas toujours accepter des agents standard sans affecter les processus déterministes. Forescout a rapporté en juin 2025 que 44 % des organisations industrielles déclaraient disposer d'une visibilité cyber en temps réel, mais que près de 60 % avaient peu ou pas confiance dans la détection des menaces OT et IoT, ce qui reflète les limites des outils cloisonnés. La même réalité opérationnelle crée de longs cycles de remédiation car la mise à jour des équipements de production dépend souvent des fenêtres de maintenance et des arrêts contrôlés plutôt que des délais informatiques standard. TeamViewer a introduit son approche d'accès sans agent en avril 2026 via un modèle de passerelle matérielle, offrant aux fabricants une option pratique pour l'accès à distance et le contrôle des terminaux OT hérités sans installer de logiciel directement sur les appareils. À mesure que la norme IEC 62443 devient plus visible dans les appels d'offres et les référentiels de sécurité, le marché UEM dans la fabrication évolue vers une couverture plus large des terminaux englobant les actifs IT, OT et IoT.

Besoins en Gestion à Distance sur des Sites de Production Distribués

Le marché UEM dans la fabrication bénéficie du soutien des fabricants qui gèrent désormais des réseaux d'usines plus étendus sans disposer d'équipes informatiques dédiées sur chaque site. Rockwell Automation a rapporté en 2026 que 96 % des fabricants ont investi ou prévoient d'investir dans des plateformes de cybersécurité au cours des 5 prochaines années, indiquant un besoin généralisé de contrôle à distance et de gouvernance à grande échelle. Ce besoin est plus fort dans les nouveaux sites de fabrication où les usines ont souvent une capacité informatique sur site limitée et dépendent de l'enrôlement sans intervention, du provisionnement à distance et de l'application automatisée des politiques. Microsoft a mis en avant les politiques de fenêtres de maintenance en juin 2026 comme une capacité pertinente pour la fabrication, car la mise à jour peut être limitée aux arrêts planifiés plutôt qu'aux heures de production actives. La gouvernance à distance prend également en charge les vérifications de conformité par rapport aux référentiels MES, le verrouillage des appareils en dehors des zones d'usine approuvées et les actions d'effacement pour les appareils partagés non supervisés. Dans ce contexte, le marché UEM dans la fabrication est de moins en moins justifié comme une commodité informatique et de plus en plus comme un outil de support direct pour la disponibilité, la continuité et le contrôle multi-sites.

Migration vers le Cloud des Flux de Travail du Cycle de Vie des Appareils

Le marché UEM dans la fabrication est également soutenu par le passage de la gestion des appareils liée à l'usine vers des modèles de services natifs du cloud et hybrides. Les fabricants qui résistaient autrefois au déploiement cloud en raison de préoccupations liées à la souveraineté des données, à la connectivité et à l'intégration modifient leur approche à mesure que les fournisseurs ajoutent des instances souveraines, un support en périphérie et une synchronisation hors ligne. Omnissa a achevé le déploiement de son architecture SaaS moderne auprès des clients SaaS partagés début 2025, améliorant la scalabilité et la résilience pour les entreprises gérant des flottes plus importantes et distribuées. Ivanti a lancé Neurons for MDM Sovereign Edition EU en 2026, répondant directement aux cas d'usage européens réglementés qui exigent la résidence des données, des contrôles auditables et des rapports conformes à NIS2.[1]Ivanti, "Ivanti améliore les capacités autonomes dans les opérations IT et de sécurité avec la plateforme Neurons pilotée par l'IA," Ivanti, ivanti.com Ces évolutions sont importantes car elles dissocient la modernisation de la plateforme du calendrier de renouvellement du matériel, rendant le marché UEM dans la fabrication plus facile à adopter dans des parcs d'usines mixtes. Les modèles hybrides gagnent également du terrain car ils maintiennent l'enrôlement et la configuration sensibles à la latence au plus près de l'usine tout en déplaçant l'analytique et les rapports multi-sites vers le cloud.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité d'Intégration avec les Environnements OT et MES Hérités | -2.2% | Mondial, plus aigu en Europe et en Amérique du Nord avec des parcs OT vieillissants | Moyen terme (2-4 ans) |

| Friction Budgétaire dans les Sites de Fabrication du Marché Intermédiaire | -1.5% | Mondial, plus intense en Amérique du Sud, en Afrique et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Résistance à la Gestion du Changement des Terminaux de la Part des Opérateurs d'Usine | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Visibilité IT Limitée sur les Appareils Partagés en Atelier | -0.7% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'Intégration avec les Environnements OT et MES Hérités

Le marché UEM dans la fabrication se heurte encore à la résistance due à l'inadéquation entre les plateformes de terminaux modernes et les systèmes industriels à longue durée de vie. Les environnements OT ont été conçus pour la stabilité et le fonctionnement déterministe, tandis que les outils UEM ont été conçus autour de mises à jour fréquentes, de politiques dynamiques et d'une large couverture par agents. Les usines de fabrication utilisent également des protocoles propriétaires et industriels tels que FL-net, OPC-UA, Modbus et MQTT, qui nécessitent souvent des connecteurs spécialisés ou des couches de traduction pour s'intégrer dans un plan de gestion unifié. Palo Alto Networks a rapporté en 2026 une augmentation de 332 % des appareils OT uniques exposés sur Internet et près de 20 millions de services liés à l'OT visibles sur l'internet public, ce qui montre comment les tentatives de connexion des parcs OT aux couches de contrôle cloud peuvent élargir l'exposition si la gouvernance est faible. Le même problème ralentit le déploiement car les fournisseurs doivent souvent valider la compatibilité avec chaque variante MES et la pile d'automatisation présente sur un site. En conséquence, le marché UEM dans la fabrication dépend encore fortement des fournisseurs capables de raccourcir les cycles de déploiement grâce à des connecteurs préconstruits, au support des protocoles OT et à des méthodes d'intégration en usine éprouvées.

Friction Budgétaire dans les Sites de Fabrication du Marché Intermédiaire

Le marché UEM dans la fabrication est également confronté à un défi de tarification et d'exploitation dans les usines de taille moyenne qui ne disposent pas d'un nombre d'appareils à l'échelle entreprise ni d'équipes de mobilité dédiées. Un modèle de licence qui fonctionne bien pour un équipementier mondial avec des dizaines de milliers de terminaux peut être difficile à appliquer pour un fournisseur qui gère seulement quelques centaines d'appareils robustes sur 1 ou 2 sites. La barrière ne se limite pas aux frais d'abonnement, car de nombreuses usines plus petites confient l'administration UEM à du personnel formé à l'OT, ce qui augmente les coûts de support et de formation après l'achat. Des fournisseurs tels que 42Gears et Miradore ont tenté de réduire cette charge grâce à une tarification modulaire et basée sur l'usage qui permet aux fabricants de commencer avec des contrôles de base et d'évoluer progressivement. Même ainsi, de nombreux acheteurs plus petits ont encore besoin d'un lien clair entre les coûts de la plateforme et les résultats de production, tels que la disponibilité, la vitesse de transfert de poste et la réduction des besoins d'intervention, avant de s'engager. Tant que ce lien ne sera pas plus visible, le marché UEM dans la fabrication continuera de faire face à une adoption plus lente dans les segments de fabrication sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : L'Architecture des Solutions Ancre la Gouvernance du Cycle de Vie des Appareils

Les solutions représentaient 66,47 % de la part du marché UEM dans la fabrication en 2025, ce qui montrait que les acheteurs préféraient les plateformes intégrées aux engagements de services autonomes. Les fabricants choisissaient de plus en plus une console unique pour la gestion des appareils, le contrôle des applications, la livraison de contenu, la sécurité et la conformité, ainsi que l'automatisation basée sur l'analytique. L'attrait le plus fort au sein de la couche solutions provenait de la gestion des appareils et de la sécurité, ainsi que de la gestion de la conformité, les fabricants recherchant des référentiels de configuration cohérents sur les ordinateurs portables, les scanners, les bornes, les imprimantes et les actifs RFID.

Le segment des solutions a également élargi sa portée en 2025 à mesure que les fournisseurs ajoutaient des capacités IoT et de remédiation plus larges. Omnissa a introduit Workspace ONE Vulnerability Defense en septembre 2025, liant la remédiation pilotée par l'IA à CrowdStrike Falcon Exposure Management pour rapprocher l'offre de la gestion proactive des vulnérabilités sur les terminaux physiques et virtuels.[2]Omnissa, "Omnissa dévoile Workspace ONE Vulnerability Defense pour transformer la gestion de la sécurité sur tous les terminaux et applications," Business Wire, businesswire.com Omnissa a également standardisé le support MQTT pour les imprimantes Zebra et les appareils robustes via Workspace ONE Intelligence, ce qui montrait que la portée de la plateforme évoluait au-delà de la configuration des terminaux vers la coordination IoT en usine. Les services restaient importants dans le secteur UEM dans la fabrication car les déploiements en entreprise nécessitaient souvent une intégration, un déploiement et un support au changement sur les MES, ERP et les intergiciels industriels. Ce rôle de service augmente également les coûts de changement, de sorte que les fournisseurs disposant d'intégrateurs régionaux certifiés peuvent fidéliser les comptes plus longtemps sur le marché UEM dans la fabrication.

Par Mode de Déploiement : Les Architectures Natives du Cloud Accélèrent la Gouvernance en Atelier

Le déploiement basé sur le cloud représentait 61,59 % de la taille du marché UEM dans la fabrication en 2025, ce qui reflétait l'attrait de l'économie par abonnement et de la livraison de politiques à distance sur les réseaux d'usines. Les fabricants alignaient de plus en plus la gouvernance des terminaux sur le mouvement plus large des applications ERP, MES, qualité et chaîne d'approvisionnement vers des modèles d'exploitation SaaS et hybrides. Cet alignement faisait du UEM cloud un plan de contrôle pratique pour les environnements où les applications d'entreprise et les flux de données d'usine devenaient déjà plus connectés. La modernisation SaaS partagée d'Omnissa, prévue pour début 2025, soutiendra cette transition en améliorant la résilience et l'échelle de la plateforme pour les flottes d'appareils importantes et distribuées.

Le déploiement sur site conservait de la valeur dans la production liée à la défense, les sites pharmaceutiques réglementés et les installations soumises à des règles strictes de souveraineté ou d'isolation physique. Le déploiement hybride gagnait du terrain car les fabricants pouvaient maintenir l'enrôlement et la configuration sensibles à la latence au plus près de la périphérie de l'usine tout en plaçant l'analytique et les rapports inter-sites dans le cloud. Les usines en Asie du Sud-Est, en Amérique du Sud et en Afrique subsaharienne avaient également besoin d'une synchronisation hors ligne plus robuste et d'un support de proxy en périphérie car la fiabilité d'Internet restait inégale dans certaines zones de production. La version cloud souverain d'Ivanti en 2026 montrait où pourrait aller la prochaine étape du secteur UEM dans la fabrication, avec des instances régionales conçues pour les exigences de conformité, de résidence et d'audit dans les marchés réglementés.

Par Taille d'Organisation : L'Adoption par les PME Redéfinit les Frontières du Marché

Les grandes entreprises représentaient 65,93 % des revenus en 2025, tandis que la taille du marché UEM dans la fabrication pour les petites et moyennes entreprises devrait se développer à un CAGR de 23,51 % entre 2026 et 2031. Cette répartition montre que la base de revenus actuelle restait concentrée chez les fabricants de grande taille, même si l'adoption la plus rapide se déplace vers les entreprises plus petites. La tarification par abonnement, l'infrastructure gérée par le fournisseur et un embarquement simplifié élargissent l'accès aux petites entreprises manufacturières qui manquaient autrefois du budget ou du modèle de dotation en personnel pour une gouvernance étendue des terminaux. Le marché UEM dans la fabrication devient également plus pertinent pour les PME car les clients de la chaîne d'approvisionnement attendent de plus en plus des contrôles de terminaux, une hygiène de sécurité et une préparation aux audits de la part des partenaires de rang 2 et de rang 3. Dans ce contexte, l'adoption du UEM passe d'une mise à niveau informatique optionnelle à une exigence liée à l'éligibilité commerciale.

L'Inde se distingue comme une opportunité de volume importante car sa base manufacturière comprend un grand nombre de micro, petites et moyennes entreprises, créant un large vivier de candidats à l'adoption en priorité cloud. Ces entreprises portent souvent moins de bagages hérités en matière de gestion des appareils, de sorte que les modèles d'embarquement sans code et guidés peuvent bien fonctionner lorsque la capacité informatique interne est limitée. Les grandes entreprises continuent de façonner l'orientation technique du marché UEM dans la fabrication car elles exigent des liens plus profonds avec les plateformes d'identité, SIEM, MES et d'opérations de sécurité. Leurs choix de déploiement deviennent souvent la référence que les fabricants plus petits suivent ensuite sous des formes plus simples. Ce schéma maintient les revenus ancrés dans les comptes d'entreprise aujourd'hui, tandis que l'expansion future du marché UEM dans la fabrication proviendra de plus en plus de petites usines progressant sur la courbe de maturité numérique.

Analyse Géographique

L'Asie-Pacifique représentait 37,26 % de la taille du marché UEM dans la fabrication en 2025, ce qui en faisait le principal contributeur régional. La région bénéficie d'une activité manufacturière à grande échelle en Chine, au Japon, en Corée du Sud, en Inde et en Asie du Sud-Est, où les appareils connectés deviennent de plus en plus courants dans l'automobile, l'électronique, l'industrie lourde et la production orientée vers l'exportation. La Chine reste centrale à la demande régionale car son initiative de fabrication intelligente et sa large base manufacturière installée créent de vastes parcs de terminaux nécessitant une cohérence des politiques entre les installations. Le marché UEM dans la fabrication en Asie-Pacifique bénéficie également d'une mentalité d'exploitation axée sur le mobile dans de nombreuses entreprises, ce qui correspond aux déploiements prioritaires cloud et aux modèles de déploiement sur site vierge. L'Inde ajoute une autre couche de demande forte, car sa large base manufacturière de MPME s'aligne bien avec des modèles d'embarquement cloud de moindre complexité qui ne nécessitent pas d'intégration héritée extensive.

L'Amérique du Nord et l'Europe représentaient ensemble une part substantielle du marché UEM dans la fabrication et restent les principaux centres de développement des plateformes d'entreprise. L'Amérique du Nord bénéficie d'une adoption plus précoce du cloud, d'un meilleur alignement avec les principes de confiance zéro et d'une activité manufacturière dense dans l'automobile, l'aérospatiale, l'électronique de défense et les produits pharmaceutiques. L'Europe évolue sous un cycle de conformité plus clair car la directive NIS2 est entrée en vigueur en 2022 et les activités de mise en œuvre et d'audit actives avaient déjà progressé en 2025 et 2026.[3]Parlement européen et Conseil, "Directive (UE) 2022/2555 du Parlement européen et du Conseil du 14 décembre 2022," EUR-Lex, eur-lex.europa.eu Cet environnement accroît la demande des fabricants qui ont besoin de visibilité sur les terminaux, d'application des politiques et de rapports prêts pour les preuves dans des opérations distribuées. Le marché UEM dans la fabrication en Europe est donc poussé non seulement par des objectifs de modernisation, mais aussi par la responsabilité réglementaire dans les secteurs industriels.

L'Amérique du Sud, le Moyen-Orient et l'Afrique contribuent encore à une base de revenus plus modeste, mais le marché UEM dans la fabrication dispose d'une marge de croissance significative dans ces régions à moyen terme. Le Brésil offre la voie sud-américaine la plus claire car l'investissement dans les usines intelligentes et l'utilisation plus large des MES augmentent naturellement le nombre de terminaux gérés sur les réseaux d'usines. L'Arabie Saoudite et les Émirats Arabes Unis présentent également une configuration attrayante car les nouveaux projets industriels peuvent déployer une gouvernance des terminaux native du cloud dès la phase de mise en service plutôt que de rénover ultérieurement d'anciens parcs d'appareils. L'Afrique reste plus en amont de la courbe car les lacunes de connectivité et une numérisation industrielle plus lente contraignent encore un déploiement plus large, bien que les fabricants multinationaux étendent déjà leurs politiques mondiales de terminaux à certaines opérations locales. À mesure que l'infrastructure et la numérisation des usines s'améliorent, le marché UEM dans la fabrication dans ces régions devrait évoluer de déploiements isolés vers des programmes multi-sites plus standardisés.

Paysage Concurrentiel

Le marché UEM dans la fabrication reste modérément fragmenté au niveau des produits, bien que la profondeur des plateformes augmente à mesure que les fournisseurs combinent le contrôle des appareils avec la remédiation, l'analytique et les fonctions de sécurité. Microsoft occupe une position forte en entreprise car Intune s'intègre naturellement avec Microsoft 365, Azure Active Directory et les flux de travail d'identité basés sur Entra, offrant aux fabricants un plan de contrôle familier sur les appareils d'entreprise, de première ligne et partagés. Cette position groupée est importante sur le marché UEM dans la fabrication car les acheteurs préfèrent souvent étendre les contrats d'écosystème existants plutôt qu'ajouter une plateforme distincte avec de nouvelles licences et un travail d'intégration. Les fournisseurs spécialisés défendent encore un terrain significatif en se concentrant sur les flottes robustes, les flux de travail de première ligne et le support certifié par le matériel dans les environnements d'usine. C'est pourquoi la concurrence sur le marché UEM dans la fabrication s'éloigne des seules listes de fonctionnalités pour se diriger vers la preuve de déploiement dans de vrais environnements de production.

SOTI et 42Gears restent différenciés dans la partie robuste et de première ligne du marché UEM dans la fabrication car ils s'alignent étroitement sur les cas d'usage des appareils industriels. SOTI a renforcé cette position en août 2025 en s'associant à Advantech afin que SOTI MobiControl et SOTI XSight puissent s'intégrer dans le portefeuille d'informatique en périphérie industrielle d'Advantech sur les environnements Android, iOS, Windows et Linux. Omnissa a emprunté une voie différente en septembre 2025 en introduisant Workspace ONE Vulnerability Defense, qui liait plus étroitement la gestion des terminaux à la gestion des vulnérabilités et des expositions. Ces mouvements montrent que le marché UEM dans la fabrication récompense les fournisseurs qui élargissent la valeur de la plateforme sans perdre le support des besoins opérationnels industriels.

Un large espace blanc subsiste autour de la gouvernance OT sans agent, des correctifs autonomes et de l'application conjointe des politiques IT et OT au sein du marché UEM dans la fabrication. TeamViewer a comblé une partie de ce manque en avril 2026 lorsqu'il a lancé une passerelle d'accès sécurisé préconfigurée avec Bechtle et Kontron pour l'accès à distance aux systèmes OT industriels sans installation de logiciel côté terminal.[4]TeamViewer, "Hannover Messe, TeamViewer met en avant l'accès sans agent et la maintenance assistée par l'IA pour les opérations industrielles," TeamViewer, teamviewer.com Ivanti a également fait progresser la gestion autonome des terminaux en 2026 en ajoutant des fonctionnalités de conformité continue permettant l'application de correctifs hors bande pour les terminaux ayant manqué les fenêtres de maintenance planifiées. À mesure que les acheteurs connectent plus étroitement la gouvernance des terminaux avec les MES, ERP et les intergiciels industriels, le marché UEM dans la fabrication favorisera les fournisseurs disposant d'une certification d'écosystème plus solide et d'une friction d'intégration en usine plus faible. Cette évolution devrait maintenir les grands fournisseurs de plateformes et les spécialistes des appareils robustes en concurrence directe, tandis que les fournisseurs plus petits devront disposer de forces de niche plus claires pour protéger leur part sur le marché UEM dans la fabrication.

Leaders du Secteur UEM dans la Fabrication

-

Microsoft Corporation

-

IBM Corporation

-

Ivanti, Inc.

-

SOTI Inc.

-

Jamf Holding Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : TeamViewer et Bechtle, en collaboration avec Kontron, ont lancé la solution matérielle Secure Access Gateway lors de Hannover Messe 2026, préconfigurée avec la technologie d'accès sans agent pour offrir un accès à distance zéro confiance prêt à l'emploi et une gestion des terminaux pour les systèmes OT industriels, y compris les contrôleurs hérités de l'ère Windows XP, sans nécessiter l'installation de logiciel sur le terminal géré, ciblant le fossé de convergence IT et OT dans les environnements de fabrication.

- Avril 2026 : Ivanti a publié sa mise à jour produit du deuxième trimestre 2026, faisant progresser la gestion autonome des terminaux avec la conformité continue pour la gestion des correctifs, permettant le déploiement automatique de correctifs hors bande pour les terminaux ayant manqué les fenêtres de maintenance planifiées, et a introduit l'édition cloud souverain UE de Neurons for MDM, spécialement conçue pour les fabricants européens réglementés nécessitant une résidence des données vérifiable et des contrôles d'audit conformes à NIS2.

- Septembre 2025 : Omnissa a dévoilé Workspace ONE Vulnerability Defense lors d'Omnissa ONE 2025 à Las Vegas, combinant la remédiation pilotée par l'IA avec CrowdStrike Falcon Exposure Management pour unifier la gestion des vulnérabilités, la gestion unifiée des terminaux et l'expérience numérique des employés sur une seule plateforme, avec une disponibilité limitée lancée fin 2025 et une automatisation alimentée par l'IA agentique prévue pour les versions ultérieures.

- Août 2025 : SOTI a annoncé un partenariat stratégique avec Advantech, fournisseur mondial de systèmes intelligents IoT, pour intégrer SOTI MobiControl et SOTI XSight dans le portefeuille de solutions d'informatique en périphérie industrielle d'Advantech, permettant une gestion de la mobilité évolutive sur les plateformes Android, iOS, Windows et Linux pour les déploiements dans la fabrication, la logistique intelligente et l'automatisation industrielle.

Portée du Rapport sur le Marché Mondial UEM dans la Fabrication

Le marché UEM dans la fabrication se concentre sur les solutions permettant la gestion centralisée des appareils, des applications et des données dans les environnements de fabrication. La portée du rapport comprend l'analyse de l'adoption des solutions UEM dans diverses industries manufacturières, l'évaluation de leur impact sur l'efficacité opérationnelle et l'identification des principales tendances, moteurs et défis qui façonnent le marché. L'étude couvre la dynamique du marché, le paysage concurrentiel et les avancées technologiques influençant la mise en œuvre du UEM dans la fabrication.

Le rapport sur le marché UEM dans la fabrication est segmenté par composant (solutions [gestion des appareils, gestion des applications, gestion du contenu, gestion de la sécurité et de la conformité, et analytique et automatisation], et services), mode de déploiement (basé sur le cloud, sur site et hybride), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions | Gestion des Appareils |

| Gestion des Applications | |

| Gestion du Contenu | |

| Gestion de la Sécurité et de la Conformité | |

| Analytique et Automatisation | |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Israël | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par Composant | Solutions | Gestion des Appareils |

| Gestion des Applications | ||

| Gestion du Contenu | ||

| Gestion de la Sécurité et de la Conformité | ||

| Analytique et Automatisation | ||

| Services | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Taille d'Organisation | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et future du UEM dans la fabrication ?

Le marché UEM dans la fabrication était évalué à 0,75 milliard USD en 2025, a atteint 0,90 milliard USD en 2026 et devrait atteindre 2,52 milliards USD d'ici 2031 à un CAGR de 22,87 %.

Pourquoi les fabricants investissent-ils davantage dans la gestion unifiée des terminaux ?

Les principales raisons sont la diversité croissante des terminaux, une pression accrue en matière de cybersécurité, les besoins de support à distance des usines et la nécessité de maintenir les appareils IT, OT et partagés sous un cadre de politique unique.

Quel modèle de déploiement mène l'adoption dans les usines ?

Le déploiement basé sur le cloud était en tête avec 61,59 % des revenus en 2025 car il prend en charge la tarification par abonnement, les mises à jour à distance et une gestion multi-sites simplifiée.

Quelle taille d'entreprise crée l'opportunité de croissance la plus rapide ?

Les petites et moyennes entreprises devraient afficher l'expansion la plus rapide, avec un CAGR projeté de 23,51 % de 2026 à 2031.

Quelle région mène actuellement la demande ?

L'Asie-Pacifique était en tête en 2025 avec 37,26 % des revenus, soutenue par de grandes bases manufacturières, des configurations d'entreprise axées sur le mobile et une activité croissante d'usines intelligentes.

Qu'est-ce qui rend la concurrence difficile pour les nouveaux fournisseurs ?

Les fournisseurs ont besoin de plus que du simple contrôle des appareils. Ils ont besoin d'un solide support des appareils robustes, d'une intégration OT et MES, de fonctionnalités de conformité et de performances éprouvées dans de vrais environnements d'usine.

Dernière mise à jour de la page le: