Tamaño y Participación del Mercado de UEM en Manufactura

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de UEM en Manufactura por Mordor Intelligence

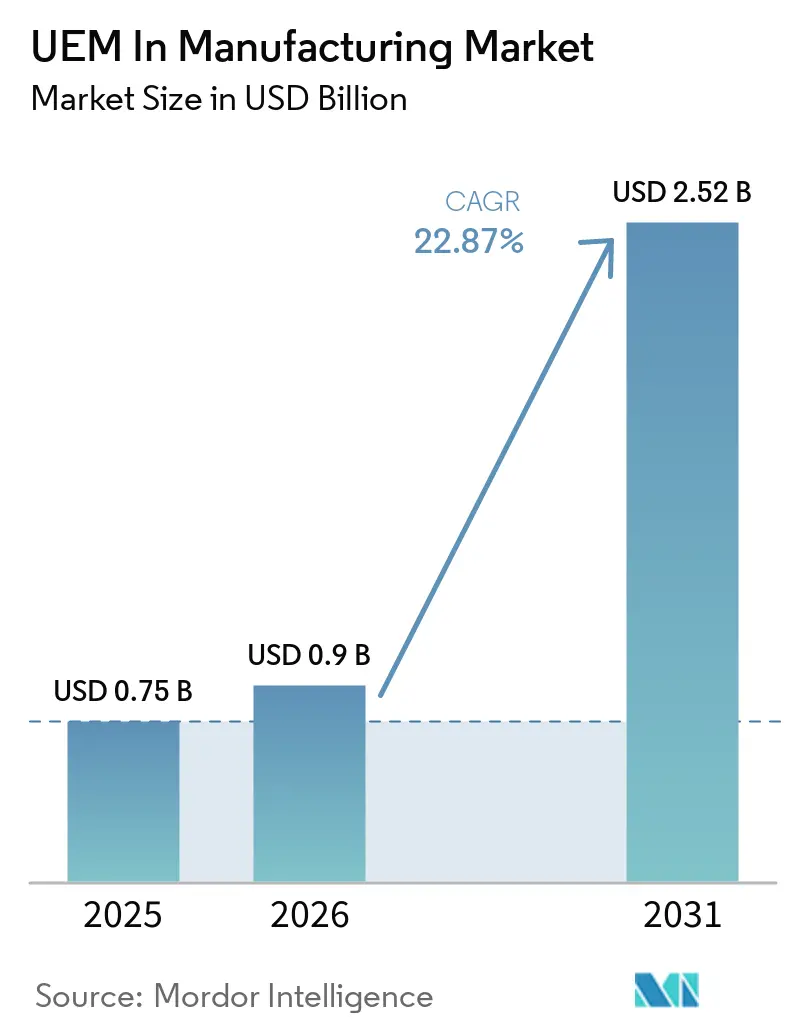

El tamaño del mercado de UEM en manufactura fue valorado en 0,75 mil millones de USD en 2025 y se estima que crecerá desde 0,90 mil millones de USD en 2026 hasta alcanzar los 2,52 mil millones de USD en 2031, a una CAGR del 22,87% durante el período de pronóstico (2026-2031). El mercado de UEM en manufactura está creciendo porque las operaciones de fábrica ahora dependen de una combinación más amplia de puntos de conexión, que incluyen dispositivos portátiles robustos, tabletas compartidas, computadoras industriales, teléfonos inteligentes de empleados y equipos de producción conectados. La presión en materia de seguridad también está aumentando, lo que impulsa a los fabricantes a utilizar una única capa de control para la visibilidad, la aplicación de políticas y la preparación para auditorías en dispositivos de TI y de planta. La entrega en la nube está ampliando la adopción porque los fabricantes pueden actualizar políticas en múltiples instalaciones sin necesidad de trabajos de actualización en planta ni visitas frecuentes al sitio. Los fabricantes más pequeños están ingresando al mercado de UEM en manufactura más rápidamente, ya que los precios por suscripción y una configuración más sencilla reducen la barrera que antes concentraba la adopción en las grandes empresas. La competencia en el mercado de UEM en manufactura está evolucionando hacia la profundidad del ecosistema, el soporte de dispositivos robustos y vínculos más sólidos con OT, MES y flujos de trabajo de fábrica, en lugar de limitarse al control básico de dispositivos.

Conclusiones Clave del Informe

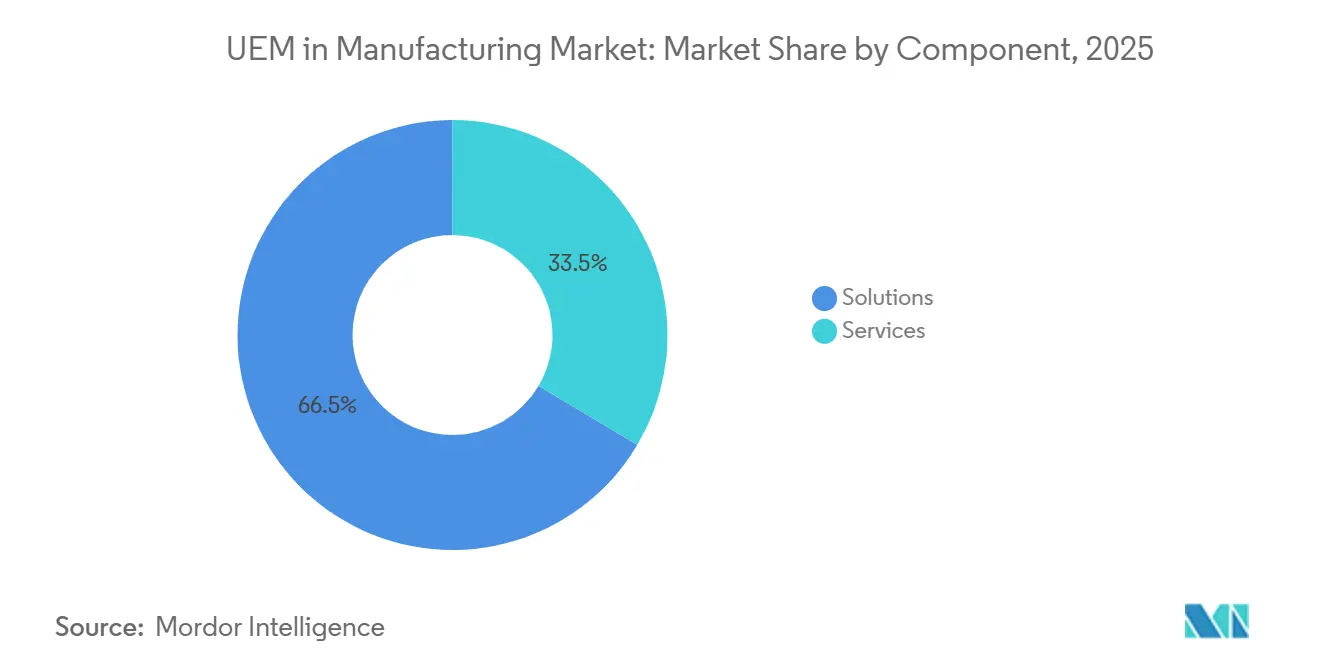

- Por componente, las soluciones representaron el 66,47% de la participación del mercado de UEM en manufactura en 2025 y se proyecta que se expandirán a una CAGR del 23,65% hasta 2031.

- Por modo de implementación, la implementación basada en la nube representó el 61,59% de los ingresos en 2025 y se proyecta que se expandirá a una CAGR del 23,68% hasta 2031.

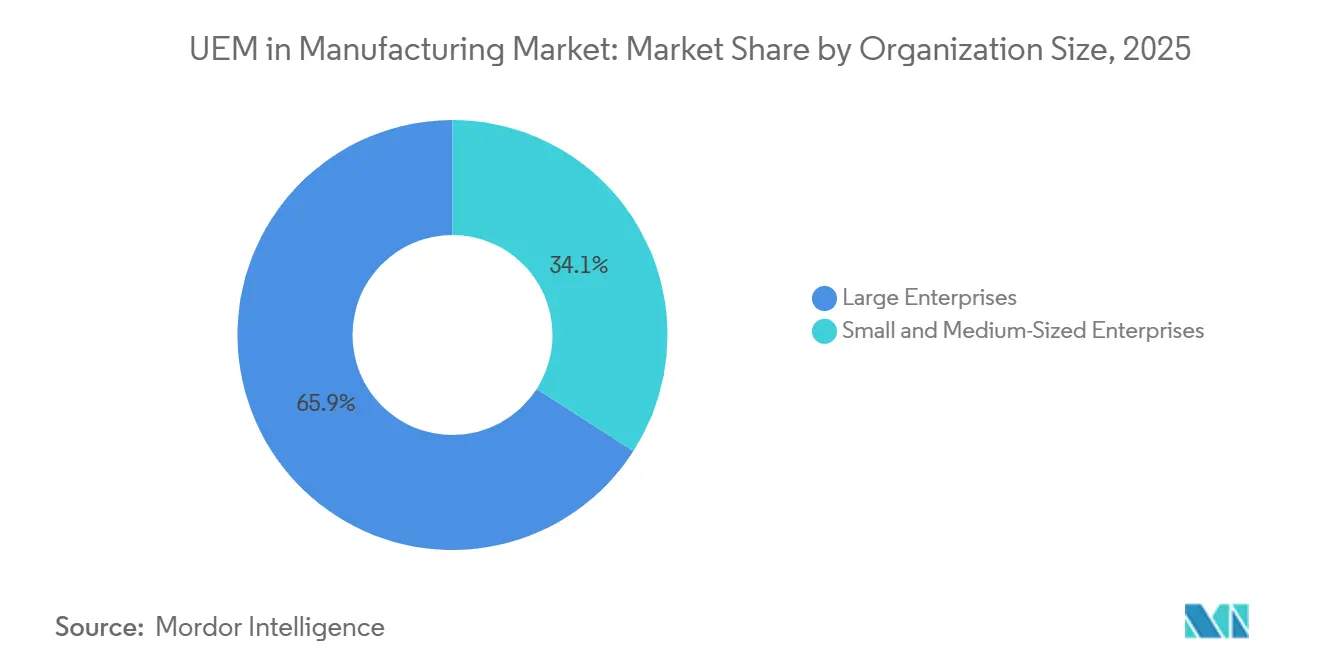

- Por tamaño de organización, las grandes empresas mantuvieron el 65,93% de la participación en los ingresos del mercado de UEM en manufactura en 2025, mientras que se proyecta que las pequeñas y medianas empresas se expandirán a una CAGR del 23,51% hasta 2031.

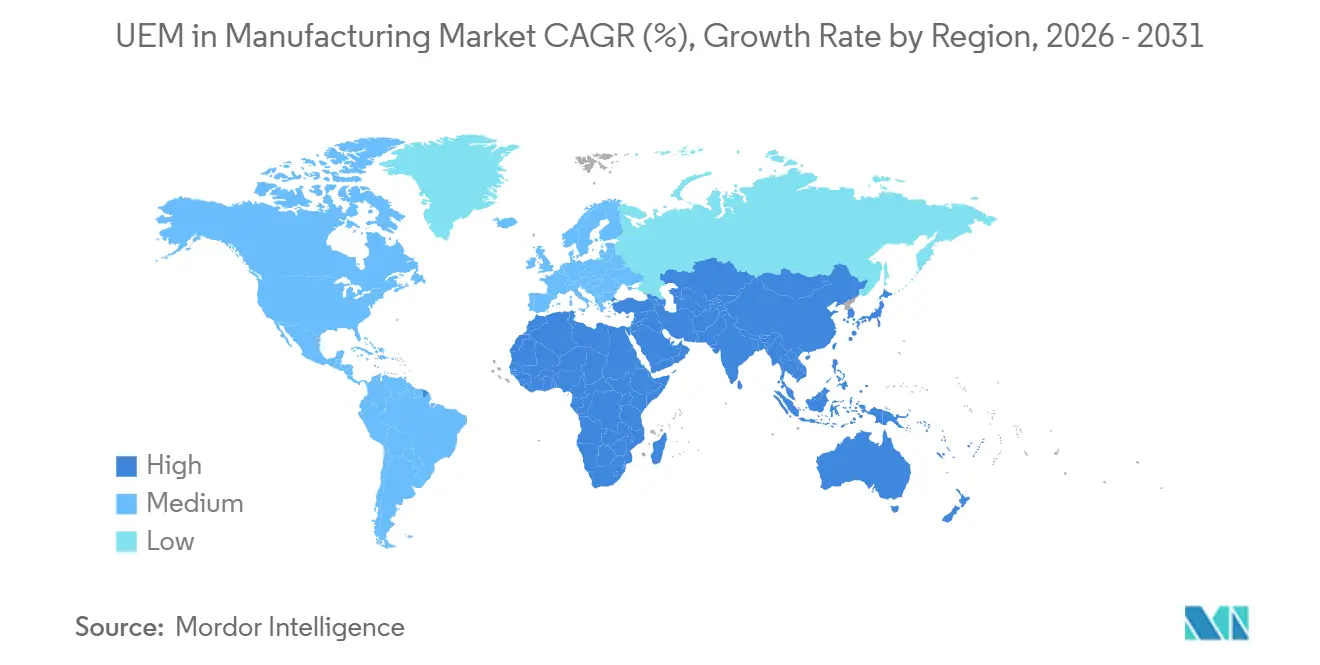

- Por geografía, Asia-Pacífico representó el 37,26% de los ingresos en 2025 y se proyecta que se expandirá a una CAGR del 23,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de UEM en Manufactura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de BYOD y Dispositivos Móviles Robustos en Operaciones de Fábrica | +4.8% | Global, con mayor intensidad en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Estandarización de Seguridad en Puntos de Conexión Heterogéneos | +4.5% | Global, acelerado en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Necesidades de Gestión Remota en Plantas Distribuidas | +4.0% | Global | Mediano plazo (2-4 años) |

| Migración a la Nube de los Flujos de Trabajo del Ciclo de Vida de Dispositivos | +3.5% | América del Norte y Asia-Pacífico como núcleo, con expansión hacia Europa | Mediano plazo (2-4 años) |

| Proliferación de Puntos de Conexión con Múltiples Sistemas Operativos en Entornos de Producción | +2.8% | Global | Mediano plazo (2-4 años) |

| Presión de Cumplimiento para Controles de Puntos de Conexión Listos para Auditoría | +2.2% | UE y América del Norte, con expansión hacia Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de BYOD y Dispositivos Móviles Robustos en Operaciones de Fábrica

El mercado de UEM en manufactura se está beneficiando de la forma en que los trabajadores de fábrica ahora utilizan tanto teléfonos inteligentes personales como dispositivos portátiles robustos en el mismo piso de producción. Los dispositivos robustos de proveedores como Zebra Technologies y Honeywell admiten cada vez más casos de uso de Wi-Fi 6E, eSIM y 5G privado, lo que amplía la variedad de dispositivos en entornos de manufactura y logística. Este modelo de propiedad mixta genera problemas de autenticación, acceso y separación de datos durante los cambios de turno, especialmente cuando los quioscos compartidos y los dispositivos Android son comunes. Microsoft actualizó las capacidades para trabajadores de primera línea en abril de 2026 para admitir el modo de dispositivo compartido y la federación de identidades en dispositivos Android Enterprise, abordando directamente las deficiencias de inicio y cierre de sesión en entornos de fábrica con múltiples usuarios. Un desafío adicional es que los dispositivos portátiles industriales reforzados suelen permanecer en uso durante 3 a 5 años, mientras que los dispositivos de consumo se renuevan mucho más rápido, por lo que el mercado de UEM en manufactura favorece a los proveedores que pueden gestionar tanto las generaciones antiguas como las nuevas de dispositivos bajo un único modelo de políticas.

Estandarización de Seguridad en Puntos de Conexión Heterogéneos

El mercado de UEM en manufactura también está siendo impulsado por la necesidad de proteger diversos tipos de puntos de conexión con una estructura de políticas única y coherente. Los fabricantes operan computadoras portátiles con Windows, escáneres Android, computadoras industriales con Linux y controladores heredados que no siempre pueden aceptar agentes estándar sin afectar los procesos deterministas. Forescout informó en junio de 2025 que el 44% de las organizaciones industriales afirmaron tener visibilidad cibernética en tiempo real, pero casi el 60% tenía poca o ninguna confianza en la detección de amenazas de OT e IoT, lo que refleja las limitaciones de las herramientas aisladas. La misma realidad operativa genera largos ciclos de remediación porque el parcheo de equipos de producción a menudo depende de ventanas de mantenimiento y tiempos de inactividad controlados, en lugar de los plazos estándar de TI. TeamViewer introdujo su enfoque de Acceso sin Agente en abril de 2026 a través de un modelo de puerta de enlace de hardware, ofreciendo a los fabricantes una opción práctica para el acceso remoto y el control de puntos de conexión OT heredados sin instalar software directamente en los dispositivos. A medida que IEC 62443 se vuelve más visible en las bases de referencia de adquisiciones y seguridad, el mercado de UEM en manufactura está avanzando hacia una cobertura más amplia de puntos de conexión que abarca activos de TI, OT e IoT.

Necesidades de Gestión Remota en Plantas Distribuidas

El mercado de UEM en manufactura está ganando apoyo de los fabricantes que ahora gestionan redes de plantas más amplias pero no cuentan con equipos de TI dedicados en cada sitio. Rockwell Automation informó en 2026 que el 96% de los fabricantes han invertido o planean invertir en plataformas de ciberseguridad en los próximos 5 años, lo que indica una amplia necesidad de control remoto y gobernanza a escala. Esta necesidad es más fuerte en las ubicaciones de manufactura emergentes, donde las plantas a menudo tienen capacidad de TI limitada en el sitio y dependen de la inscripción sin intervención, el aprovisionamiento remoto y la aplicación automatizada de políticas. Microsoft destacó las políticas de ventanas de mantenimiento en junio de 2026 como una capacidad relevante para la manufactura, ya que el parcheo puede limitarse a los tiempos de inactividad planificados en lugar de las horas de producción activa. La gobernanza remota también respalda las verificaciones de cumplimiento con las líneas base de MES, el bloqueo de dispositivos fuera de las zonas de planta aprobadas y las acciones de borrado para dispositivos compartidos sin supervisión. En ese contexto, el mercado de UEM en manufactura se está justificando menos como una conveniencia de TI y más como una herramienta de soporte directo para el tiempo de actividad, la continuidad y el control de múltiples sitios.

Migración a la Nube de los Flujos de Trabajo del Ciclo de Vida de Dispositivos

El mercado de UEM en manufactura también está respaldado por el paso de la gestión de dispositivos vinculada a la planta hacia modelos de servicio nativos en la nube e híbridos. Los fabricantes que antes resistían la implementación en la nube debido a preocupaciones sobre soberanía de datos, conectividad e integración están cambiando su enfoque a medida que los proveedores añaden instancias soberanas, soporte perimetral y sincronización sin conexión. Omnissa completó el despliegue de su arquitectura SaaS moderna para los clientes de SaaS compartido a principios de 2025, mejorando la escalabilidad y la resiliencia para las empresas que gestionan flotas más grandes y distribuidas. Ivanti lanzó Neurons for MDM Sovereign Edition EU en 2026, que abordó directamente los casos de uso europeos regulados que requieren residencia de datos, controles auditables e informes alineados con NIS2.[1]Ivanti, "Ivanti Mejora las Capacidades Autónomas en Operaciones de TI y Seguridad con la Plataforma Neurons Impulsada por IA," Ivanti, ivanti.com Estos cambios son importantes porque separan la modernización de la plataforma del momento de renovación del hardware, lo que facilita la adopción del mercado de UEM en manufactura en parques de fábricas mixtos. Los modelos híbridos también están ganando terreno porque mantienen la inscripción y configuración sensibles a la latencia cerca del perímetro de la planta, mientras que los análisis y los informes de múltiples sitios se trasladan a la nube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Integración con Entornos OT y MES Heredados | -2.2% | Global, más aguda en Europa y América del Norte con parques OT envejecidos | Mediano plazo (2-4 años) |

| Fricción Presupuestaria en Plantas de Manufactura del Mercado Medio | -1.5% | Global, más intensa en América del Sur, África y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Resistencia al Cambio en la Gestión de Puntos de Conexión por Parte de los Operadores de Planta | -0.9% | Global | Corto plazo (≤ 2 años) |

| Visibilidad Limitada de TI en Dispositivos Compartidos del Piso de Producción | -0.7% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con Entornos OT y MES Heredados

El mercado de UEM en manufactura aún enfrenta resistencia debido a la incompatibilidad entre las plataformas modernas de puntos de conexión y los sistemas industriales de larga vida útil. Los entornos OT fueron diseñados para la estabilidad y la operación determinista, mientras que las herramientas de UEM fueron concebidas para actualizaciones frecuentes, políticas dinámicas y una amplia cobertura de agentes. Las plantas de manufactura también ejecutan protocolos propietarios e industriales como FL-net, OPC-UA, Modbus y MQTT, que a menudo requieren conectores especializados o capas de traducción para integrarse en un plano de gestión unificado. Palo Alto Networks informó en 2026 un aumento del 332% en dispositivos OT únicos expuestos a internet y casi 20 millones de servicios relacionados con OT visibles en la internet pública, lo que muestra cómo los intentos de conectar los parques OT a capas de control en la nube pueden ampliar la exposición si la gobernanza es débil. El mismo problema ralentiza la implementación porque los proveedores a menudo necesitan validar la compatibilidad con cada variante de MES y la pila de automatización presente en un sitio. Como resultado, el mercado de UEM en manufactura todavía depende en gran medida de los proveedores que pueden acortar los ciclos de despliegue mediante conectores prediseñados, soporte de protocolos OT y métodos de integración de planta probados.

Fricción Presupuestaria en Plantas de Manufactura del Mercado Medio

El mercado de UEM en manufactura también enfrenta un desafío de precios y operación en las plantas medianas que no tienen recuentos de dispositivos a escala empresarial ni equipos de movilidad dedicados. Un modelo de licencias que funciona bien para un fabricante de equipos originales global con decenas de miles de puntos de conexión puede ser difícil para un proveedor que gestiona solo unos pocos cientos de dispositivos robustos en 1 o 2 ubicaciones. La barrera no se limita a las tarifas de suscripción, ya que muchas plantas más pequeñas delegan la administración de UEM al personal capacitado en OT, lo que aumenta los costos de soporte y capacitación tras la compra. Proveedores como 42Gears y Miradore han intentado reducir esa carga mediante precios modulares y basados en el uso que permiten a los fabricantes comenzar con controles básicos y expandirse con el tiempo. Aun así, muchos compradores más pequeños todavía necesitan un vínculo claro entre los costos de la plataforma y los resultados de producción, como el tiempo de actividad, la velocidad de traspaso y la reducción de los requisitos de despacho, antes de comprometerse. Hasta que ese vínculo sea más visible, el mercado de UEM en manufactura seguirá enfrentando una adopción más lenta en los segmentos de manufactura sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Arquitectura de Soluciones Ancla la Gobernanza del Ciclo de Vida de los Dispositivos

Las soluciones representaron el 66,47% de la participación del mercado de UEM en manufactura en 2025, lo que demostró que los compradores preferían plataformas integradas sobre compromisos de servicios independientes. Los fabricantes optaron cada vez más por una única consola para la gestión de dispositivos, el control de aplicaciones, la entrega de contenidos, la seguridad y el cumplimiento, y la automatización basada en análisis. La mayor atracción dentro de la capa de soluciones provino de la gestión de dispositivos y la seguridad, así como de la gestión del cumplimiento, ya que los fabricantes buscaban líneas base de configuración coherentes en computadoras portátiles, escáneres, quioscos, impresoras y activos RFID.

El segmento de soluciones también amplió su alcance en 2025 a medida que los proveedores añadieron capacidades más amplias de IoT y remediación. Omnissa introdujo Workspace ONE Vulnerability Defense en septiembre de 2025, vinculando la remediación impulsada por IA con CrowdStrike Falcon Exposure Management para acercar la oferta a la gestión proactiva de vulnerabilidades en puntos de conexión físicos y virtuales.[2]Omnissa, "Omnissa Presenta Workspace ONE Vulnerability Defense para Transformar la Gestión de Seguridad en Todos los Puntos de Conexión y Aplicaciones," Business Wire, businesswire.com Omnissa también estandarizó el soporte MQTT para impresoras Zebra y dispositivos robustos a través de Workspace ONE Intelligence, lo que demostró que el alcance de la plataforma estaba avanzando más allá de la configuración de puntos de conexión hacia la coordinación de IoT en fábrica. Los servicios seguían siendo importantes en la industria de UEM en manufactura porque los despliegues empresariales a menudo requerían integración, implementación y soporte de cambios en MES, ERP y middleware industrial. Ese papel de los servicios también eleva los costos de cambio, por lo que los proveedores con integradores regionales certificados pueden retener cuentas por más tiempo en el mercado de UEM en manufactura.

Por Modo de Implementación: Las Arquitecturas Nativas en la Nube Aceleran la Gobernanza del Piso de Producción

La implementación basada en la nube representó el 61,59% del tamaño del mercado de UEM en manufactura en 2025, lo que reflejó el atractivo de la economía de suscripción y la entrega remota de políticas en las redes de plantas. Los fabricantes alinearon cada vez más la gobernanza de puntos de conexión con el movimiento más amplio de las aplicaciones de ERP, MES, calidad y cadena de suministro hacia modelos operativos SaaS e híbridos. Esa alineación convirtió al UEM en la nube en un plano de control práctico para entornos donde las aplicaciones empresariales y los flujos de datos de fábrica ya estaban volviéndose más conectados. La modernización de SaaS compartido de Omnissa, prevista para principios de 2025, respaldará este cambio al mejorar la resiliencia y la escala de la plataforma para flotas de dispositivos grandes y distribuidas.

La implementación en sitio aún mantenía valor en la producción vinculada a la defensa, los sitios farmacéuticos regulados y las instalaciones con estrictas reglas de soberanía o aislamiento de red. La implementación híbrida ganó terreno porque los fabricantes podían mantener la inscripción y configuración sensibles a la latencia cerca del perímetro de la fábrica, mientras que los análisis y los informes entre sitios se trasladaban a la nube. Las plantas en el Sudeste Asiático, América del Sur y el África subsahariana también necesitaban una sincronización sin conexión más sólida y soporte de proxy perimetral porque la fiabilidad de internet seguía siendo desigual en algunas zonas de producción. El lanzamiento de la nube soberana de Ivanti en 2026 mostró hacia dónde puede ir la próxima etapa de la industria de UEM en manufactura, con instancias regionales diseñadas para las demandas de cumplimiento, residencia y auditoría en mercados regulados.

Por Tamaño de Organización: La Adopción por Parte de las PYME Redefine los Límites del Mercado

Las grandes empresas representaron el 65,93% de los ingresos en 2025, mientras que se proyecta que el tamaño del mercado de UEM en manufactura para las pequeñas y medianas empresas se expandirá a una CAGR del 23,51% entre 2026 y 2031. Esta división muestra que la base de ingresos actual se mantuvo concentrada en los fabricantes más grandes, incluso cuando la adopción más rápida se está desplazando hacia las empresas más pequeñas. Los precios por suscripción, la infraestructura gestionada por el proveedor y una incorporación más sencilla están ampliando el acceso para las empresas de manufactura más pequeñas que antes carecían del presupuesto o el modelo de personal para una gobernanza amplia de puntos de conexión. El mercado de UEM en manufactura también se está volviendo más relevante para las PYME porque los clientes de la cadena de suministro esperan cada vez más controles de puntos de conexión, higiene de seguridad y preparación para auditorías de los socios de nivel 2 y nivel 3. En ese contexto, la adopción de UEM está pasando de ser una actualización de TI opcional a un requisito vinculado a la elegibilidad comercial.

India se destaca como una importante oportunidad de volumen porque su base manufacturera incluye un gran número de micro, pequeñas y medianas empresas, lo que crea un amplio grupo de candidatos para la adopción prioritaria en la nube. Estas empresas a menudo tienen menos bagaje heredado en la gestión de dispositivos, por lo que los modelos de incorporación sin código y guiados pueden funcionar bien cuando la capacidad interna de TI es limitada. Las grandes empresas aún marcan la dirección técnica del mercado de UEM en manufactura porque demandan vínculos más profundos con plataformas de identidad, SIEM, MES y operaciones de seguridad. Sus decisiones de implementación a menudo se convierten en el punto de referencia que los fabricantes más pequeños siguen posteriormente en formas más simples. Este patrón mantiene los ingresos anclados en las cuentas empresariales hoy en día, mientras que la expansión futura del mercado de UEM en manufactura provendrá cada vez más de fábricas más pequeñas que avanzan en la curva de madurez digital.

Análisis Geográfico

Asia-Pacífico representó el 37,26% del tamaño del mercado de UEM en manufactura en 2025, lo que lo convirtió en el principal contribuyente regional. La región se beneficia de la actividad manufacturera a gran escala en China, Japón, Corea del Sur, India y el Sudeste Asiático, donde los dispositivos conectados son cada vez más comunes en la industria automotriz, electrónica, pesada y de producción orientada a la exportación. China sigue siendo central para la demanda regional porque su impulso hacia la manufactura inteligente y su amplia base manufacturera instalada crean grandes parques de puntos de conexión que necesitan coherencia de políticas en todas las instalaciones. El mercado de UEM en manufactura en Asia-Pacífico también se beneficia de una mentalidad operativa orientada a los dispositivos móviles en muchas empresas, lo que se adapta a los modelos de implementación prioritaria en la nube y de despliegue en instalaciones nuevas. India añade otra sólida capa de demanda, ya que su gran base manufacturera de MIPYME se alinea bien con modelos de incorporación liderados por la nube y de menor complejidad que no requieren una integración heredada extensa.

América del Norte y Europa juntas representaron una participación sustancial del mercado de UEM en manufactura y siguen siendo los principales centros de desarrollo de plataformas empresariales. América del Norte se beneficia de una adopción más temprana de la nube, una mayor alineación con los principios de confianza cero y una densa actividad manufacturera en los sectores automotriz, aeroespacial, electrónica de defensa y farmacéutico. Europa está avanzando bajo un ciclo de cumplimiento más claro porque la Directiva NIS2 entró en vigor en 2022 y la implementación activa y la actividad de auditoría ya habían progresado para 2025 y 2026.[3]Parlamento Europeo y Consejo, "Directiva (UE) 2022/2555 del Parlamento Europeo y del Consejo de 14 de diciembre de 2022," EUR-Lex, eur-lex.europa.eu Ese entorno aumenta la demanda de los fabricantes que necesitan visibilidad de puntos de conexión, aplicación de políticas e informes listos para evidencia en operaciones distribuidas. El mercado de UEM en manufactura en Europa está siendo impulsado, por tanto, no solo por objetivos de modernización, sino también por la responsabilidad regulatoria en los sectores industriales.

América del Sur, Oriente Medio y África aún contribuyen con una base de ingresos menor, pero el mercado de UEM en manufactura tiene un espacio significativo para expandirse en estas regiones a mediano plazo. Brasil ofrece el camino sudamericano más claro porque la inversión en fábricas inteligentes y el uso más amplio de MES aumentan naturalmente el número de puntos de conexión gestionados en las redes de plantas. Arabia Saudita y los Emiratos Árabes Unidos también presentan una configuración atractiva porque los nuevos proyectos industriales pueden implementar una gobernanza de puntos de conexión nativa en la nube desde la etapa de puesta en marcha, en lugar de modernizar posteriormente los parques de dispositivos antiguos. África se encuentra en una etapa más temprana de la curva porque las brechas de conectividad y la digitalización industrial más lenta aún limitan un despliegue más amplio, aunque los fabricantes multinacionales ya están extendiendo las políticas globales de puntos de conexión a determinadas operaciones locales. A medida que mejoren la infraestructura y la digitalización de las plantas, el mercado de UEM en manufactura en estas regiones probablemente evolucionará desde implementaciones aisladas hacia programas más estandarizados de múltiples sitios.

Panorama Competitivo

El mercado de UEM en manufactura sigue siendo moderadamente fragmentado a nivel de producto, aunque la amplitud de las plataformas está aumentando a medida que los proveedores combinan el control de dispositivos con funciones de remediación, análisis y seguridad. Microsoft mantiene una sólida posición empresarial porque Intune se integra de forma natural con Microsoft 365, Azure Active Directory y los flujos de trabajo de identidad basados en Entra, proporcionando a los fabricantes un plano de control familiar en dispositivos corporativos, de primera línea y compartidos. Esa posición integrada es importante en el mercado de UEM en manufactura porque los compradores a menudo prefieren ampliar los contratos de ecosistema existentes en lugar de añadir una plataforma separada con nuevas licencias y trabajo de integración. Los proveedores especializados aún defienden un terreno significativo al centrarse en flotas de dispositivos robustos, flujos de trabajo de primera línea y soporte certificado por hardware en entornos de fábrica. Por eso, la competencia en el mercado de UEM en manufactura está alejándose de las listas de características por sí solas y avanzando hacia la demostración de implementaciones en entornos de producción reales.

SOTI y 42Gears siguen diferenciándose en la parte de dispositivos robustos y de primera línea del mercado de UEM en manufactura porque se alinean estrechamente con los casos de uso de dispositivos industriales. SOTI reforzó esa posición en agosto de 2025 al asociarse con Advantech para que SOTI MobiControl y SOTI XSight pudieran integrarse en el portafolio de computación perimetral industrial de Advantech en entornos Android, iOS, Windows y Linux. Omnissa tomó un camino diferente en septiembre de 2025 al introducir Workspace ONE Vulnerability Defense, que vinculó más estrechamente la gestión de puntos de conexión con la gestión de vulnerabilidades y exposición. Esos movimientos muestran que el mercado de UEM en manufactura está recompensando a los proveedores que amplían el valor de la plataforma sin perder el soporte para las necesidades operativas industriales.

Queda un amplio espacio en blanco en torno a la gobernanza OT sin agente, el parcheo autónomo y la aplicación de políticas compartidas de TI y OT dentro del mercado de UEM en manufactura. TeamViewer abordó parte de esa brecha en abril de 2026 cuando lanzó una Puerta de Enlace de Acceso Seguro preconfigurada con Bechtle y Kontron para el acceso remoto a sistemas OT industriales sin instalación de software en el punto de conexión.[4]TeamViewer, "Hannover Messe, TeamViewer Destaca el Acceso sin Agente y el Mantenimiento Asistido por IA para Operaciones Industriales," TeamViewer, teamviewer.com Ivanti también avanzó en la gestión autónoma de puntos de conexión en 2026 al añadir funciones de Cumplimiento Continuo que permitían el parcheo fuera de banda para los puntos de conexión que habían perdido las ventanas de mantenimiento programadas. A medida que los compradores conectan la gobernanza de puntos de conexión más estrechamente con MES, ERP y middleware industrial, el mercado de UEM en manufactura favorecerá a los proveedores con una certificación de ecosistema más sólida y una menor fricción en la integración de plantas. Ese cambio debería mantener a los grandes proveedores de plataformas y a los especialistas en dispositivos robustos en competencia directa, mientras que los proveedores más pequeños necesitarán fortalezas de nicho más claras para proteger su participación en el mercado de UEM en manufactura.

Líderes de la Industria de UEM en Manufactura

-

Microsoft Corporation

-

IBM Corporation

-

Ivanti, Inc.

-

SOTI Inc.

-

Jamf Holding Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: TeamViewer y Bechtle, en colaboración con Kontron, lanzaron la solución de hardware Puerta de Enlace de Acceso Seguro en Hannover Messe 2026, preconfigurada con tecnología de Acceso sin Agente para ofrecer acceso remoto de confianza cero y gestión de puntos de conexión de tipo conectar y usar para sistemas OT industriales, incluidos los controladores heredados de la era Windows XP, sin requerir la instalación de software en el punto de conexión gestionado, con el objetivo de abordar la brecha de convergencia de TI y OT en entornos de manufactura.

- Abril de 2026: Ivanti lanzó su actualización de producto del segundo trimestre de 2026, avanzando en la Gestión Autónoma de Puntos de Conexión con Cumplimiento Continuo para la gestión de parches, habilitando la implementación automática de parches fuera de banda para los puntos de conexión que habían perdido las ventanas de mantenimiento programadas, e introdujo la edición de Nube Soberana de la UE de Neurons for MDM, diseñada específicamente para fabricantes europeos regulados que requieren residencia de datos verificable y controles de auditoría alineados con NIS2.

- Septiembre de 2025: Omnissa presentó Workspace ONE Vulnerability Defense en Omnissa ONE 2025 en Las Vegas, combinando la remediación impulsada por IA con CrowdStrike Falcon Exposure Management para unificar la gestión de vulnerabilidades, la gestión unificada de puntos de conexión y la experiencia digital del empleado en una única plataforma, con disponibilidad limitada lanzada a finales de 2025 y automatización impulsada por IA agéntica prevista para versiones posteriores.

- Agosto de 2025: SOTI anunció una asociación estratégica con Advantech, proveedor global de sistemas inteligentes de IoT, para integrar SOTI MobiControl y SOTI XSight en el portafolio de soluciones de computación perimetral industrial de Advantech, habilitando la gestión de movilidad escalable en plataformas Android, iOS, Windows y Linux para implementaciones de manufactura, logística inteligente y automatización industrial.

Alcance del Informe Global del Mercado de UEM en Manufactura

El Mercado de UEM en Manufactura se centra en las soluciones que permiten la gestión centralizada de dispositivos, aplicaciones y datos dentro de los entornos de manufactura. El alcance del informe incluye el análisis de la adopción de soluciones de UEM en diversas industrias manufactureras, la evaluación de su impacto en la eficiencia operativa y la identificación de las tendencias, impulsores y desafíos clave que dan forma al mercado. El estudio abarca la dinámica del mercado, el panorama competitivo y los avances tecnológicos que influyen en la implementación de UEM en la manufactura.

El Informe del Mercado de UEM en Manufactura está Segmentado por Componente (Soluciones [Gestión de Dispositivos, Gestión de Aplicaciones, Gestión de Contenidos, Gestión de Seguridad y Cumplimiento, y Análisis y Automatización], y Servicios), Modo de Implementación (Basado en la Nube, En Sitio, e Híbrido), Tamaño de Organización (Grandes Empresas, y Pequeñas y Medianas Empresas), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones | Gestión de Dispositivos |

| Gestión de Aplicaciones | |

| Gestión de Contenidos | |

| Gestión de Seguridad y Cumplimiento | |

| Análisis y Automatización | |

| Servicios |

| Basado en la Nube |

| En Sitio |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Israel | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Componente | Soluciones | Gestión de Dispositivos |

| Gestión de Aplicaciones | ||

| Gestión de Contenidos | ||

| Gestión de Seguridad y Cumplimiento | ||

| Análisis y Automatización | ||

| Servicios | ||

| Por Modo de Implementación | Basado en la Nube | |

| En Sitio | ||

| Híbrido | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y futuro de UEM en manufactura?

El mercado de UEM en manufactura fue valorado en 0,75 mil millones de USD en 2025, aumentó a 0,90 mil millones de USD en 2026 y se prevé que alcance los 2,52 mil millones de USD en 2031 a una CAGR del 22,87%.

¿Por qué los fabricantes están invirtiendo más en la gestión unificada de puntos de conexión?

Las principales razones son la creciente diversidad de puntos de conexión, una mayor presión en materia de ciberseguridad, las necesidades de soporte remoto de plantas y la necesidad de mantener los dispositivos de TI, OT y compartidos bajo un único marco de políticas.

¿Qué modelo de implementación lidera la adopción en las fábricas?

La implementación basada en la nube lideró con el 61,59% de los ingresos en 2025 porque admite precios por suscripción, actualizaciones remotas y una gestión más sencilla de múltiples sitios.

¿Qué tamaño de empresa está generando la oportunidad de crecimiento más rápida?

Se espera que las pequeñas y medianas empresas registren la expansión más rápida, con una CAGR proyectada del 23,51% de 2026 a 2031.

¿Qué región lidera actualmente la demanda?

Asia-Pacífico lideró en 2025 con el 37,26% de los ingresos, respaldado por grandes bases manufactureras, configuraciones empresariales orientadas a los dispositivos móviles y una creciente actividad de fábricas inteligentes.

¿Qué hace que la competencia sea difícil para los nuevos proveedores?

Los proveedores necesitan más que el control de dispositivos. Necesitan un sólido soporte de dispositivos robustos, integración de OT y MES, funciones de cumplimiento y un rendimiento demostrado en entornos de planta reales.

Última actualización de la página el: