Tamanho e Participação do Mercado de Sistemas de Airbag Automotivo dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 3.11 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.99 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.51% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Airbag Automotivo dos Estados Unidos pela Mordor Intelligence

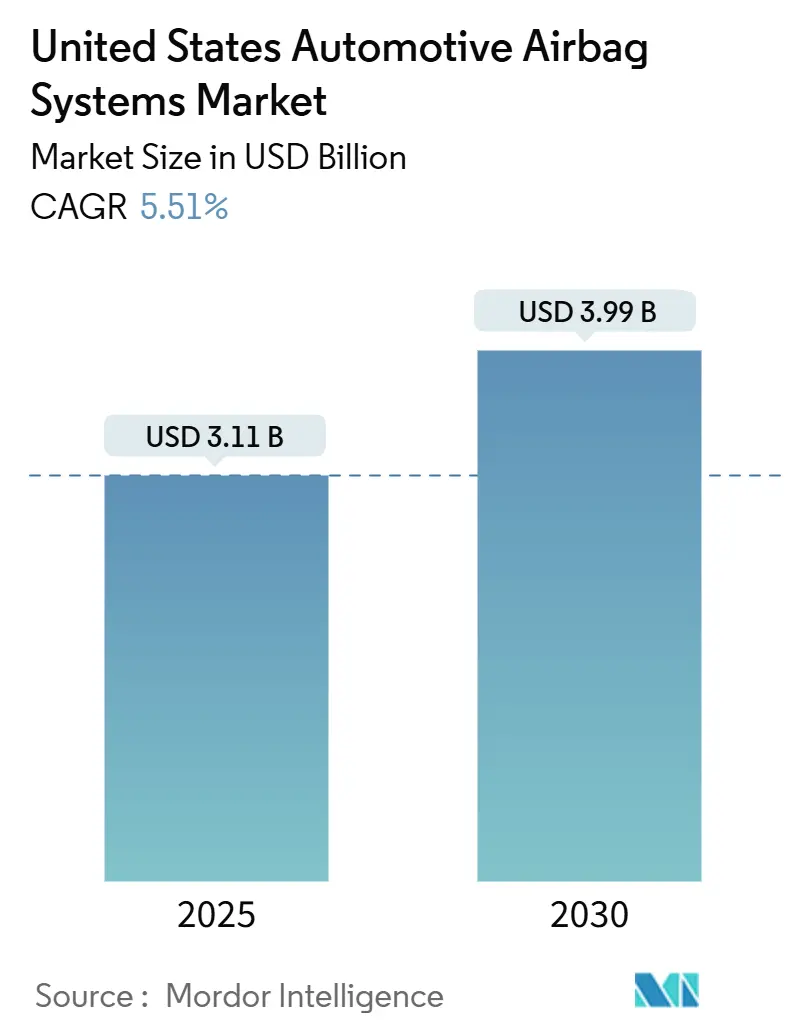

O tamanho do mercado de sistemas de airbag automotivo dos Estados Unidos é de USD 3,11 bilhões em 2025 e chegará a USD 3,99 bilhões até 2030, refletindo um CAGR de 5,51% (2025-2030). O crescimento baseia-se em regras de teste de colisão mais rigorosas, na maior participação de SUVs e caminhonetes, e nas mudanças estruturais que as plataformas skateboard de veículos elétricos a bateria impõem ao acondicionamento dos sistemas de retenção. Uma competição de classificação de colisão entre montadoras, avanços em tecnologia de semicondutores que permitem às unidades de controle eletrônico operar em milissegundos de um único dígito, e sensores de manutenção preditiva que alertam os motoristas antes que os infladores se deteriorem estão todos reforçando a demanda. Ao mesmo tempo, platôs de produção nos centros de montagem do Centro-Oeste e um maior escrutínio da qualidade dos infladores moderam o crescimento de volume, mas o efeito combinado ainda mantém o mercado em uma trajetória clara de um dígito médio ao longo da década.

Principais Conclusões do Relatório

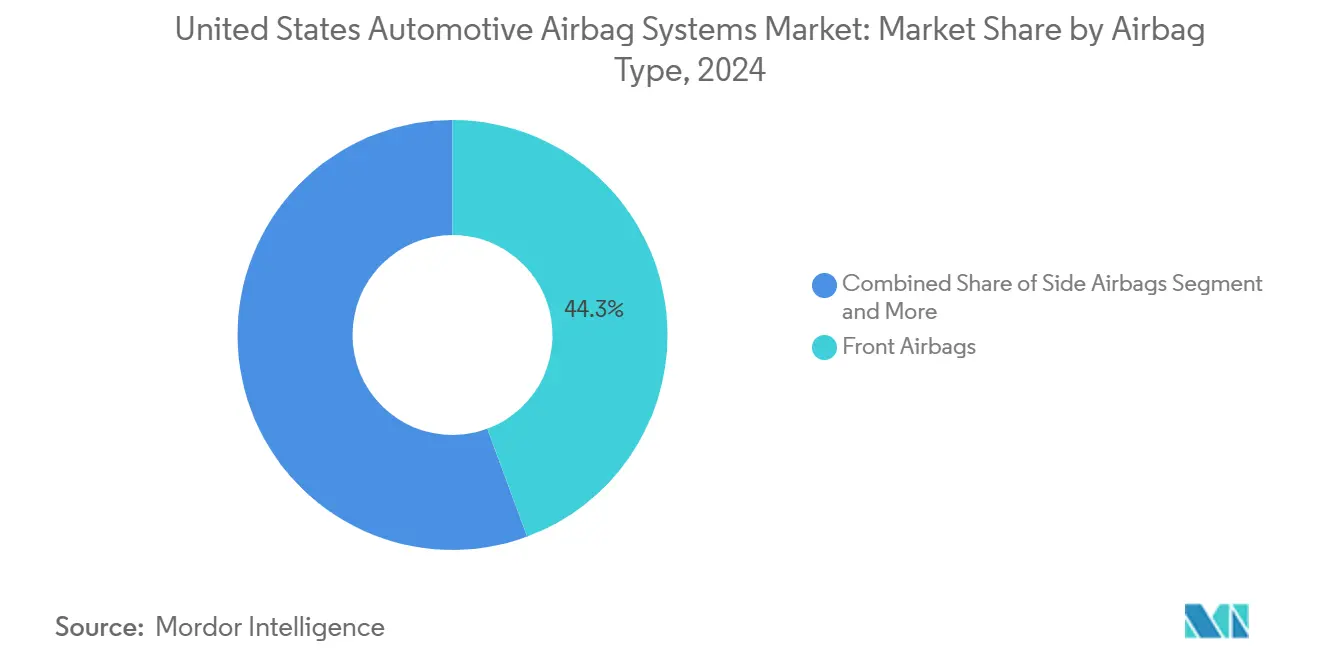

- Por tipo de airbag, os módulos frontais lideraram com 44,34% de participação de receita em 2024, enquanto os designs de cortina devem se expandir a um CAGR de 7,22% até 2030.

- Por tipo de veículo, os automóveis de passeio responderam por 63,73% das vendas de 2024; no entanto, veículos comerciais médios e pesados devem apresentar o maior crescimento previsto, com um CAGR de 6,46% até 2030.

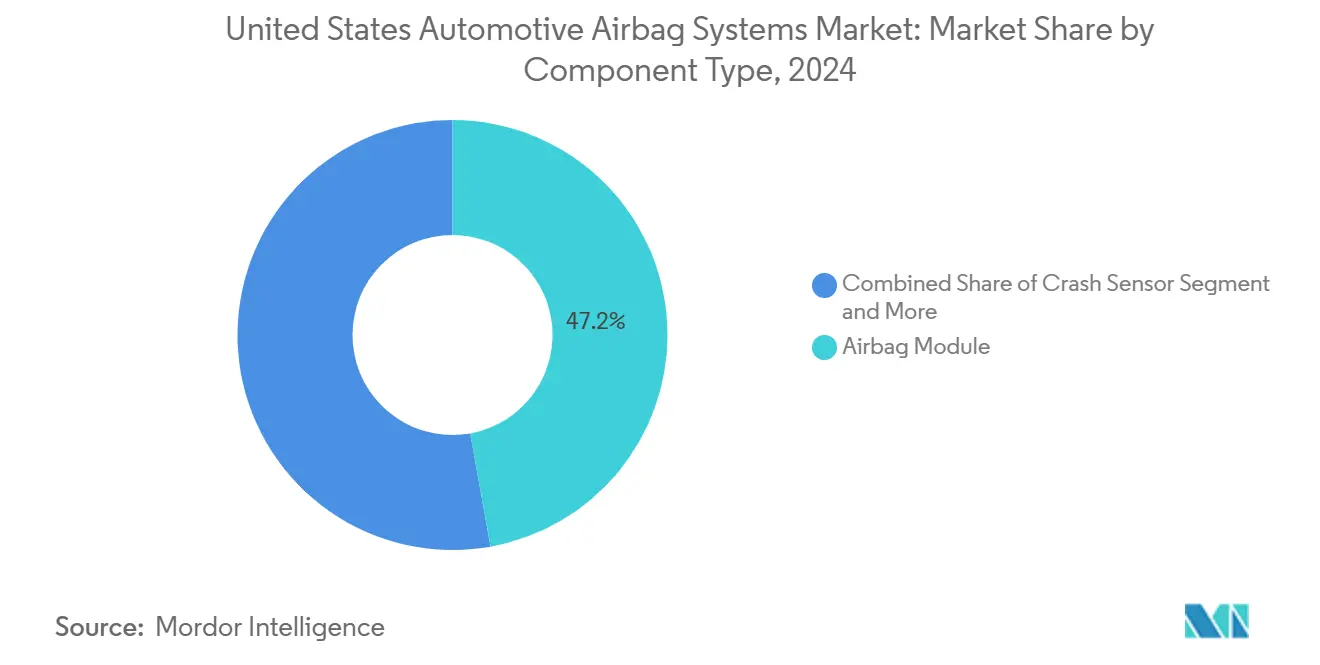

- Por componente, os módulos de airbag capturam 47,18% da receita de 2024, e os sensores de diagnóstico representam a linha de componentes mais rápida, com perspectiva de CAGR de 6,92%.

- Por canal de vendas, o canal OEM dominou com 86,58% das entregas de 2024, enquanto o mercado de pós-venda deve crescer a um CAGR de 6,19% à medida que a idade da frota aumenta.

- Por região, a região Sul respondeu por 34,22% do faturamento de 2024, enquanto o Oeste apresentou o avanço mais rápido, com um CAGR de 6,32% até 2030.

Tendências e Perspectivas do Mercado de Sistemas de Airbag Automotivo dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso de Airbag para SUV/Caminhão Leve | +1.1% | Regiões Sul e Oeste liderando as mudanças de produção | Curto prazo (≤ 2 anos) |

| Pressão de Classificação de Segurança | +0.9% | Nacional, com priorização das montadoras nos segmentos de alto volume | Médio prazo (2-4 anos) |

| Mandatos de Airbag da FMVSS | +0.8% | Nacional, com fiscalização mais rigorosa na Califórnia e nos estados do Nordeste | Longo prazo (≥ 4 anos) |

| Necessidade de Empacotamento em Plataformas de Veículos Elétricos | +0.7% | Oeste e Nordeste, com efeito spillover para os estados do cinturão de baterias do Centro-Oeste | Médio prazo (2-4 anos) |

| Airbags de Cabine para Veículos Autônomos | +0.6% | Oeste (Califórnia, Arizona) e corredores urbanos selecionados | Longo prazo (≥ 4 anos) |

| Cintos de Segurança Infláveis para Banco Traseiro | +0.5% | Nacional, com adoção antecipada no segmento de luxo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mix de SUVs e Caminhões Leves Impulsionando o Conteúdo de Airbag

Caminhões leves e SUVs dominam as vendas no varejo dos EUA, detendo uma participação significativa do mercado. Enquanto sedans compactos normalmente apresentam menos airbags, caminhões leves e SUVs são equipados com mais, aumentando a segurança. Os consumidores estão dispostos a pagar o custo adicional, pois o preço médio de transação acomoda o prêmio pelos airbags extras. Geograficamente, o impacto é notável, com as principais fábricas de caminhões concentradas em estados como Texas, Tennessee e Alabama, criando forte demanda próximo às instalações de infladores. Essa mudança no mix de veículos impulsiona significativamente o mercado de sistemas de airbag automotivo dos Estados Unidos.

Pressão de Classificação de Segurança da NHTSA e da IIHS

A IIHS revisou seu teste de sobreposição frontal moderada, avaliando agora o desempenho com ocupantes sentados mais próximos ao painel [1]"Teste de Sobreposição Moderada Atualizado,", Instituto de Seguros para Segurança de Rodovias, iihs.org. Esse ajuste reduziu significativamente as lesões no tórax devido à implementação de infladores de duplo estágio com ventilação adaptativa. Compradores de frotas e seguradoras valorizam muito a designação "Top Safety Pick", levando as montadoras a alocar uma parcela maior de seus orçamentos de segurança passiva ao ajuste de airbags. Fornecedores com laboratórios de colisão internos mantêm uma vantagem competitiva ao iterar protótipos rapidamente. Enquanto isso, empresas menores, apesar de oferecerem preços base mais baixos, enfrentam desafios para garantir contratos sem capacidades de validação. Esse ambiente competitivo, impulsionado pela busca por melhores classificações, continua a estimular a inovação e o investimento no mercado de sistemas de airbag automotivo dos Estados Unidos.

Plataformas Skateboard de Veículos Elétricos Criando Nova Demanda de Acondicionamento

Os chassis de veículos elétricos a bateria reduzem as zonas de deformação frontal em aproximadamente 18 cm. Esse ajuste faz com que os infladores atinjam a pressão máxima mais rapidamente em comparação com os veículos de combustão tradicionais. O airbag de câmara dupla da Tesla, adotado pela Ford e pela Rivian, demonstra como os fornecedores estão desenvolvendo perfis de gás mais rápidos e reforçando os tirantes ao redor das baterias montadas no piso. A modelagem por elementos finitos ajuda os fornecedores a identificar aqueles capazes de manter a integridade do tecido durante possíveis incêndios de bateria, mesmo sob cargas térmicas extremas. À medida que a adoção de veículos elétricos aumenta, o mercado está aproveitando uma linha de produtos especializada e de margem mais elevada associada aos layouts skateboard.

Mandatos da FMVSS para Airbags Frontais e Laterais

Os Padrões Federais de Segurança de Veículos Automotores 208 e 214 permanecem o mínimo legal, mas a regulamentação de 2024 propõe cobertura de impacto lateral para veículos crossover mais leves que anteriormente eram isentos[2]"Emendas Propostas à FMVSS Nº 208 e 214,", Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.dot.gov. As montadoras devem retrofitar as bolsas de torso e cabeça até o ano-modelo 2027, comprimindo os ciclos de projeto e aumentando o conteúdo de retenção por veículo. As fábricas do Sul que produzem SUVs compactos veem uma demanda de ferramental fora do comum, e os fornecedores que oferecem cassetes de airbag lateral modulares ganham contratos de plataforma que distribuem os custos entre múltiplas carrocerias. A regulamentação, portanto, adiciona certeza de volume que sustenta o mercado de sistemas de airbag automotivo dos Estados Unidos, mesmo quando o volume total de produção de unidades se estabiliza.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Platô de Produção de Veículos dos EUA | -0.6% | Nacional, com impacto agudo nas regiões de montagem legadas do Centro-Oeste | Curto prazo (≤ 2 anos) |

| Escrutínio de Recalls Atrasa Programas | -0.4% | Nacional, com risco concentrado para fornecedores com linhas de infladores de fonte única | Médio prazo (2-4 anos) |

| Interiores Leves Complicam a Implantação | -0.3% | Oeste e Nordeste, onde os segmentos de luxo e veículos elétricos adotam compósitos avançados | Médio prazo (2-4 anos) |

| Custos da ECU em Alta com Escassez de Chips | -0.5% | Nacional, com gargalos na cadeia de suprimentos em microcontroladores de origem asiática | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Platô de Produção de Veículos Leves dos EUA

A produção doméstica total permaneceu estável, com expectativas de crescimento limitado à medida que as montadoras continuam a se concentrar na melhoria das margens em vez de aumentar os volumes de produção. As taxas de utilização nas plantas de fabricação em todo o Centro-Oeste diminuíram, levando os fornecedores a suspender as linhas de produção de airbag. Isso resultou em maiores custos indiretos por unidade e em uma redução das margens de lucro. Empresas com operações no México conseguiram amenizar alguns dos desafios. Ainda assim, as restrições gerais continuam a impedir levemente a trajetória de crescimento do mercado de sistemas de airbag automotivo dos Estados Unidos.

Escrutínio de Fornecedores Impulsionado por Recalls e Atrasos em Programas

Várias investigações em curso da NHTSA cobrem milhões de veículos, prolongando significativamente os cronogramas de validação de módulos. Os testes prolongados de umidade, vibração e envelhecimento acelerado agora incorrem em custos substanciais por variante. Esses atrasos no reconhecimento de receita também impulsionaram um aumento notável nos prêmios de seguro. Refletindo os desafios impostos pela supervisão rigorosa, algumas empresas de infladores de nível 2 saíram do mercado dos Estados Unidos, incapazes de lidar com as pressões financeiras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Airbag: Módulos de Cortina Ganham Terreno com a Proliferação de Testes Oblíquos

Os airbags frontais, já obrigatórios, dominaram o mercado com uma participação de 44,34%. Os airbags de cortina, projetados para crescer a um CAGR de 7,22%, devem capturar uma parcela ainda maior do mercado até 2030. Os designs de câmara dupla, que mantêm a pressão por seis segundos, cumprem as regulamentações de capotamento e impacto oblíquo. Além disso, o amortecimento acústico integrado reduz o ruído na cabine, permitindo que as montadoras cobrem preços premium. Embora as bolsas de torso lateral ocupem a terceira posição no mercado, seu crescimento está desacelerando. Isso se deve em grande parte ao fato de que agora são padrão em quase todos os veículos novos, deslocando o foco para os airbags centrais projetados para mitigar impactos no lado oposto ao ocupante.

A tecnologia de cortina também está se adaptando ao acondicionamento de veículos elétricos a bateria, posicionando os ocupantes mais próximos à borda do veículo e aumentando o risco de lesões em colisões com postes. Os fornecedores no mercado, particularmente aqueles focados em módulos de cortina, estão incorporando tirantes reforçados e tecidos de baixa permeação. Esses aprimoramentos são projetados para suportar a exposição a incêndios de bateria de 400 °C, permitindo-lhes explorar sub-nichos mais lucrativos. Em outra nota, os airbags de joelho atingiram um platô. As agências de classificação de colisão determinaram apenas benefícios marginais em relação à geometria de cintos otimizados. Como resultado, as montadoras estão realocando recursos para os cintos de segurança infláveis do banco traseiro, que devem ganhar tração até o final da década.

Por Tipo de Veículo: Frotas Comerciais Impulsionam a Penetração em Veículos Comerciais Médios e Pesados

Os automóveis de passeio ainda geram a maior parte do tamanho do mercado de sistemas de airbag automotivo dos Estados Unidos, respondendo por 63,73% da receita de 2024. Em contrapartida, os veículos comerciais médios e pesados devem registrar um CAGR de 6,46% até 2030, refletindo sinais regulatórios de que a FMVSS 208 será expandida para incluir caminhões das classes 6 a 7. Os operadores de frotas pré-instalam bolsas antes dos mandatos para reduzir sinistros de responsabilidade, criando uma vantagem de primeiro movedor para os fornecedores de nível 1 que já qualificam módulos para cargas de vibração mais severas.

As picapes leves comerciais com menos de 4.500 kg continuam a crescer, beneficiando-se da sobreposição com os consumidores de crossovers. A penetração em ônibus permanece modesta, mas deve aumentar quando as regras de financiamento federal para ônibus de transporte público exigirem bolsas frontais até 2027. Coletivamente, essas categorias não relacionadas a passageiros diversificam a receita e protegem os fornecedores contra o declínio dos sedans, reforçando a resiliência de médio prazo do mercado.

Por Componente: Sensores de Diagnóstico Incorporam Inteligência Preditiva

Os módulos de airbag responderam por 47,18% do faturamento de 2024, ancorando o núcleo do mercado de sistemas de airbag automotivo dos Estados Unidos. Os infladores ocupam uma posição de liderança, mas enfrentam desafios devido à comoditização, pois os formatos de gás armazenado alcançam desempenho e padrões de segurança comparáveis. Os sensores de colisão mantêm uma participação significativa, enquanto as unidades de controle os seguem de perto. Ambas as categorias são impactadas pela escassez de semicondutores, que dificulta o crescimento imediato na produção de unidades. Os sensores de diagnóstico, que respondem por apenas 3%, possuem o maior CAGR de 6,92% porque as montadoras transmitem dados de saúde via telemática que sinalizam a deterioração do inflador semanas antes que uma falha possa ocorrer.

A inteligência preditiva reduz significativamente os alertas falso-positivos, resultando em economias substanciais em reparos de goodwill. No mercado, os fornecedores que incorporam aprendizado de máquina em suas ofertas não apenas alcançam preços mais elevados, mas também garantem royalties contínuos de atualizações de software. Essa evolução transforma os airbags de produtos de hardware independentes em geradores contínuos de receita de software, aumentando as margens em comparação com a montagem tradicional de módulos.

Por Canal de Vendas: Pós-venda Ganha com o Envelhecimento da Frota

O canal OEM representou 86,58% do valor de 2024, sustentado pelo agrupamento contratual de airbags com telemática e termos de garantia que dificultam a substituição. A participação do pós-venda deve registrar um CAGR robusto de 6,19% até 2030, à medida que a idade da frota nacional atinge 12,6 anos. Oficinas de colisão independentes compram módulos remanufaturados pela metade do preço OEM, aproveitando as lacunas de custo em veículos fora da garantia de fábrica.

Preocupações com qualidade limitam o crescimento descontrolado; a NHTSA recolheu três lotes de módulos de pós-venda em 2024, destacando o risco de peças falsificadas. As linhas remanufaturadas certificadas que atendem às especificações OEM e possuem garantias limitadas atraem as seguradoras, permitindo que fornecedores de boa reputação expandam sua presença no setor de sistemas de airbag automotivo dos Estados Unidos sem retaliação regulatória. Com o tempo, os diagnósticos vinculados à telemática podem encaminhar os pedidos de peças pós-colisão diretamente a fornecedores aprovados, apertando o controle enquanto mantêm uma fatia do mercado de pós-venda.

Análise Geográfica

O Sul garantiu 34,22% das vendas de 2024, refletindo 3,7 milhões de montagens de veículos leves concentradas em estados com legislação de direito ao trabalho e mix com alta participação de SUVs. As plantas de infladores localizadas no Texas e no Tennessee reduziram significativamente os prazos de entrega, destacando a importância da região no mercado. Embora o crescimento tenha desacelerado devido à estabilização da capacidade de montagem, o crescente conteúdo por veículo, impulsionado pela popularidade dos SUVs de múltiplas fileiras, continua a sustentar a geração de receita.

O Oeste registra o CAGR mais rápido de 6,32%, impulsionado pela regra Advanced Clean Cars II da Califórnia, que exige 68% de vendas de veículos de emissão zero até 2030 [3]"Regra Final Advanced Clean Cars II,", Conselho de Recursos do Ar da Califórnia, arb.ca.gov. As plataformas skateboard de veículos elétricos construídas em Fremont e Nevada exigem airbags de ação mais rápida com tecidos reforçados. Além disso, os corredores de robotáxis de Phoenix e São Francisco servem como laboratórios vivos para restrições suspensas e omnidirecionais, canalizando volume piloto para os roteiros dos fornecedores de nível 1. A fragmentação regulatória, no entanto, obriga os fornecedores a manter estoques duplos porque o teste de poste lateral da Califórnia é realizado a 40 km/h versus o padrão federal de 32 km/h, aumentando o capital de giro.

O Nordeste e o Centro-Oeste juntos contribuem com uma parcela significativa da receita. No entanto, sua taxa de crescimento fica aquém da média nacional, pois as montadoras se concentram cada vez mais nas regiões do sul. Apesar disso, os centros técnicos de Michigan concentram a maioria dos empregos de P&D automotivo do país, exercendo influência substancial durante os estágios iniciais de projeto. Essa vantagem assegura uma forte participação de propriedade intelectual no mercado. No entanto, desafios como uma força de trabalho envelhecida e plantas subutilizadas dificultam a expansão, levando os fornecedores a equilibrar centros de engenharia no Nordeste com operações de montagem mais econômicas em outras áreas.

Cenário Competitivo

Autoliv, ZF Friedrichshafen e Joyson Safety Systems dominam o mercado de sistemas de airbag automotivo dos Estados Unidos, controlando uma parcela significativa da receita. A Autoliv, aproveitando os sucessos do airbag central para caminhões da GM, reportou fortes resultados na América do Norte. A ZF, focando em inovação, adquiriu participação majoritária na divisão de sensores de colisão da Sensata, com o objetivo de integrar sinais de lidar ao controle de restrição, permitindo que os cintos de segurança se pré-tensionem milissegundos antes de um impacto. Enquanto isso, a Joyson garantiu um grande contrato para fornecer airbags de cortina para a próxima plataforma de veículos elétricos da GM, apresentando um design de câmara dupla que infla rapidamente, atendendo tanto às normas de capotamento quanto de colisão oblíqua.

Os microcontroladores permanecem um fator crítico para os riscos de fornecimento. Os custos das ECUs aumentaram significativamente. Apenas os fornecedores com contratos de wafer em Taiwan ou planos para fábricas nos EUA estão mantendo suas margens. Especialistas asiáticos em infladores estão promovendo composições de gás armazenado, que evitam a degradação do propelente. Essa inovação desafia os players estabelecidos em termos de preço nos segmentos mais comoditizados. Além disso, startups de software estão ganhando tração com plataformas de diagnóstico em nuvem que preveem falhas antes que os indicadores do painel se ativem. Esse desenvolvimento está criando um nicho para serviços de dados dentro do ecossistema de hardware tradicional.

As patentes relacionadas a airbags integrados ao cinto de segurança e módulos de teto omnidirecionais revelam uma estratégia dividida: os gigantes de nível 1 estão protegendo projetos OEM de alto volume por meio de integração vertical e desenvolvimento colaborativo. Enquanto isso, os players ágeis de nível 2 estão se concentrando no mercado de pós-venda e no setor de veículos comerciais, onde o custo é o principal fator de aquisição. Essa dinâmica cria um mercado competitivo, porém estável, que valoriza a escala em módulos ao mesmo tempo em que recompensa a diferenciação especializada.

Líderes do Setor de Sistemas de Airbag Automotivo dos Estados Unidos

Joyson Safety Systems

ZF Friedrichshafen AG

Autoliv Inc.

Hyundai Mobis Co., Ltd.

Toyoda Gosei Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Volvo Trucks North America anunciou que airbags laterais de cortina integrados agora são padrão em seus mais recentes modelos de caminhões para o mercado norte-americano. Esse passo destaca a liderança contínua da Volvo Trucks no setor.

- Julho de 2025: A Mack Trucks apresentou as tecnologias avançadas de segurança em seu Mack® Pioneer, o caminhão rodoviário topo de linha da empresa. O Pioneer, reforçando a renomada dedicação da Mack à durabilidade e confiabilidade, conta com uma gama de recursos de segurança de última geração. Esses incluem airbags frontais e laterais de cortina, um inovador sistema de espelho digital e uma robusta cabine de aço projetada para superar rigorosos padrões de segurança.

Escopo do Relatório do Mercado de Sistemas de Airbag Automotivo dos Estados Unidos

O relatório do mercado de sistemas de airbag automotivo dos Estados Unidos é segmentado por tipo de airbag (airbag frontal, airbag lateral e outros), tipo de veículo (automóveis de passeio, veículos comerciais leves, veículos comerciais médios e pesados e ônibus e micro-ônibus), componente (módulo, sensor de colisão, inflador, sensor de diagnóstico, unidade de controle e outros), canal de vendas (OEM e pós-venda) e região (nordeste, centro-oeste, sul e oeste). As previsões de mercado são fornecidas em termos de valor (USD).

| Airbags Frontais |

| Airbags Laterais |

| Airbags de Cortina |

| Airbags de Joelho |

| Airbags Centrais |

| Airbags de Cinto de Segurança |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Ônibus e Micro-ônibus |

| Módulo de Airbag |

| Sensor de Colisão |

| Inflador |

| Sensor de Diagnóstico |

| Unidade de Controle |

| Outros |

| OEM |

| Pós-venda |

| Nordeste |

| Centro-Oeste |

| Sul |

| Oeste |

| Por Tipo de Airbag | Airbags Frontais |

| Airbags Laterais | |

| Airbags de Cortina | |

| Airbags de Joelho | |

| Airbags Centrais | |

| Airbags de Cinto de Segurança | |

| Por Tipo de Veículo | Automóveis de Passeio |

| Veículos Comerciais Leves | |

| Veículos Comerciais Médios e Pesados | |

| Ônibus e Micro-ônibus | |

| Por Componente | Módulo de Airbag |

| Sensor de Colisão | |

| Inflador | |

| Sensor de Diagnóstico | |

| Unidade de Controle | |

| Outros | |

| Por Canal de Vendas | OEM |

| Pós-venda | |

| Por Região | Nordeste |

| Centro-Oeste | |

| Sul | |

| Oeste |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de sistemas de airbag dos Estados Unidos em 2025?

Ele está em USD 3,11 bilhões em 2025 e está a caminho de atingir USD 3,99 bilhões até 2030.

Qual CAGR é previsto para os sistemas de airbag dos Estados Unidos até 2030?

O mercado deve crescer a uma taxa anual composta constante de 5,51% ao longo de 2025-2030.

Qual tipo de airbag vai se expandir mais rapidamente nos próximos cinco anos?

Os airbags de cortina devem registrar um CAGR de 7,22% à medida que os testes de impacto oblíquo da IIHS elevam os padrões de proteção lateral da cabeça.

Por que os veículos comerciais são importantes para a demanda futura de airbag?

As extensões da FMVSS e as preocupações com responsabilidade levam as frotas a adicionar airbags, impulsionando um CAGR de 6,46% em caminhões médios e pesados.

Página atualizada pela última vez em: