Tamanho e Participação do Mercado de Membrana Espiral

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

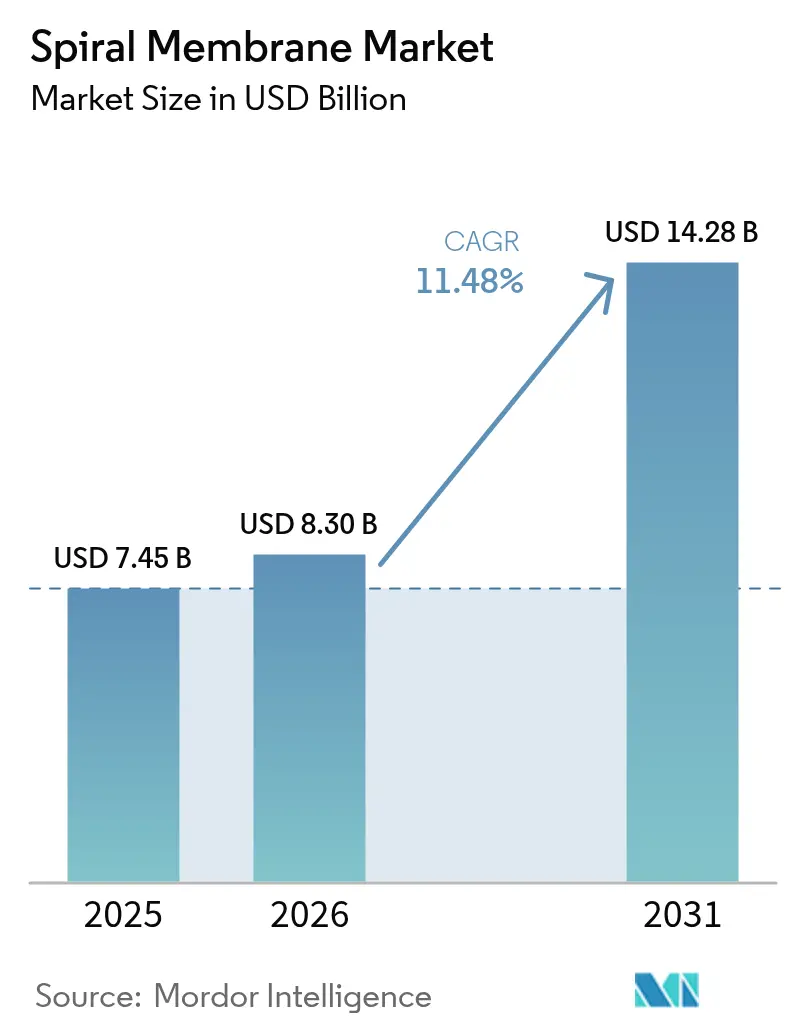

| Tamanho do Mercado (2026) | 8.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.48% CAGR |

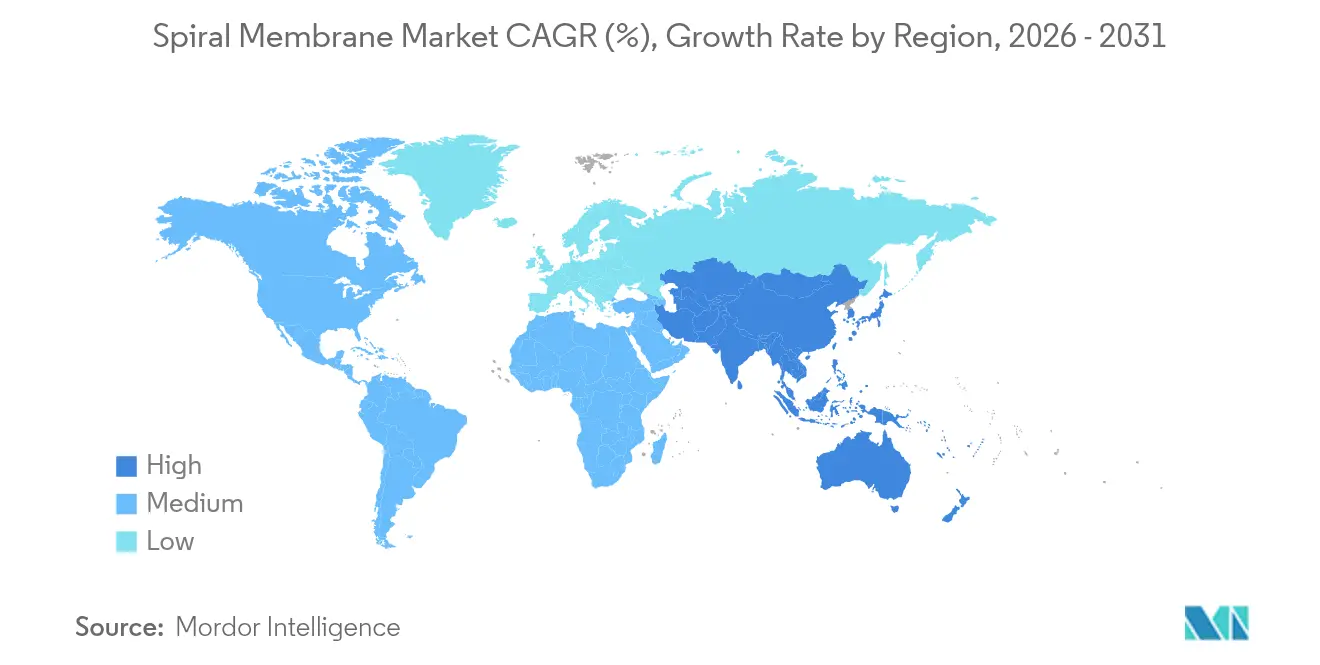

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

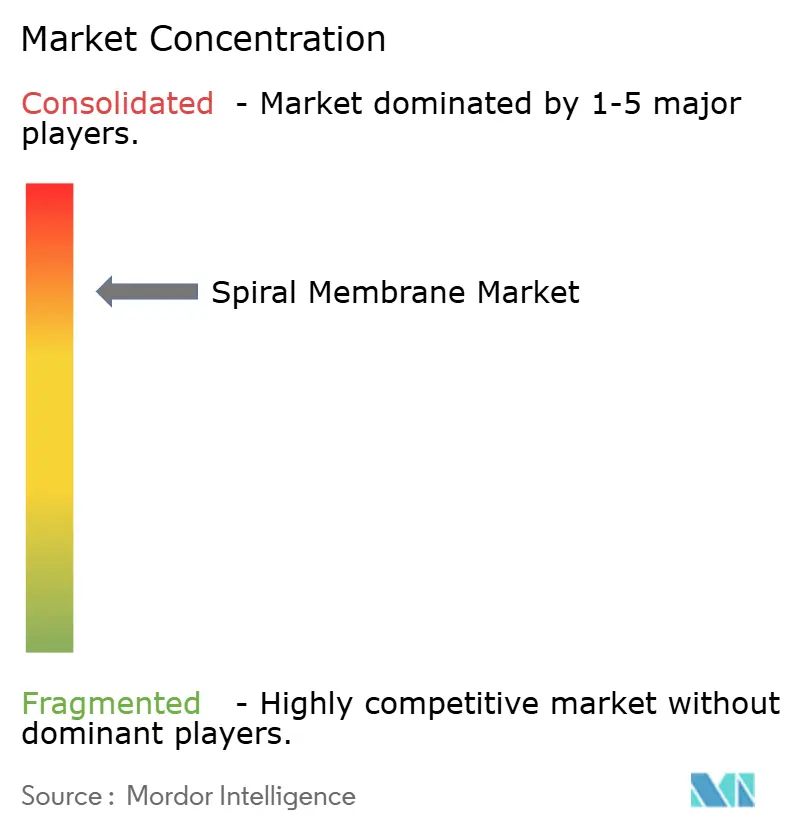

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Membrana Espiral por Mordor Intelligence

O tamanho do Mercado de Membrana Espiral foi avaliado em USD 7,45 mil milhões em 2025 e estima-se que cresça de USD 8,3 mil milhões em 2026 para atingir USD 14,28 mil milhões até 2031, a um CAGR de 11,48% durante o período de previsão (2026-2031). O forte crescimento assenta na capacidade da tecnologia de aumentar a capacidade de tratamento de água enquanto satisfaz normas de descarga cada vez mais rigorosas. Os compradores nos setores industrial e municipal gravitam em torno das membranas espirais porque a sua elevada densidade de empacotamento reduz as pegadas dos equipamentos e os custos de capital. Os elementos de poliamida de película fina composta (TFC) continuam a ser a escolha predominante para a dessalinização em grande escala, mas os modelos de fluoropolímero estão a ganhar participação em correntes de química agressiva. As instalações de osmose inversa (RO) impulsionam a maior parte da procura atual, embora os módulos de ultrafiltração (UF) estejam a escalar rapidamente à medida que os processadores de alimentos e bebidas intensificam os projetos de recuperação de proteínas. Em termos regionais, a Ásia-Pacífico domina tanto o uso como o momentum: as regulamentações locais obrigam agora as fábricas, as concessionárias e os operadores de salmoura de lítio a adotarem tratamento avançado para conformidade. A América do Norte e a Europa fornecem uma procura estável de atualização à medida que os operadores substituem equipamentos envelhecidos e prosseguem a redução de substâncias per e polifluoroalquilo (PFAS). A dinâmica competitiva permanece moderadamente fragmentada; os fornecedores multinacionais reforçam as suas posições através de avanços em ciência de materiais e aquisições direcionadas que alargam os portfólios de serviços.

Principais Conclusões do Relatório

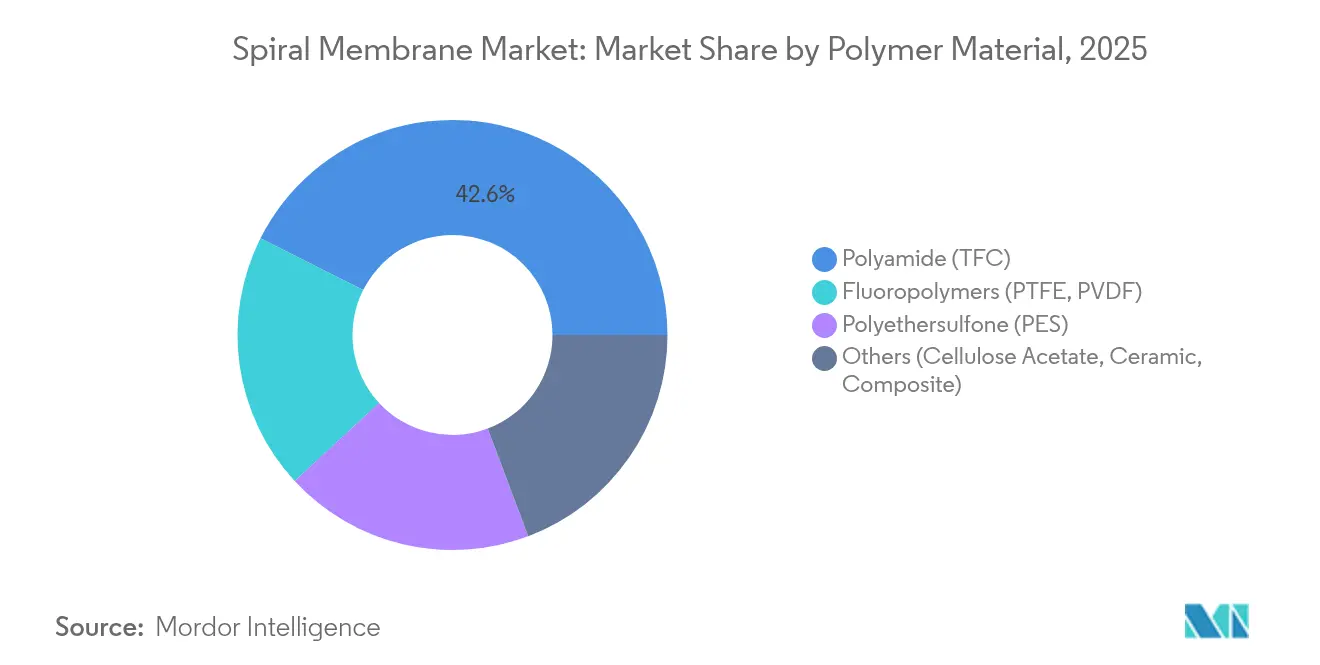

- Por material polimérico, os produtos de poliamida TFC captaram 42,58% da participação no mercado de membrana espiral em 2025, enquanto os fluoropolímeros estão projetados para registar um CAGR de 12,34% até 2031.

- Por técnica de separação, a osmose inversa representou 46,88% das receitas em 2025; a ultrafiltração deverá registar o CAGR mais rápido de 12,52% até 2031.

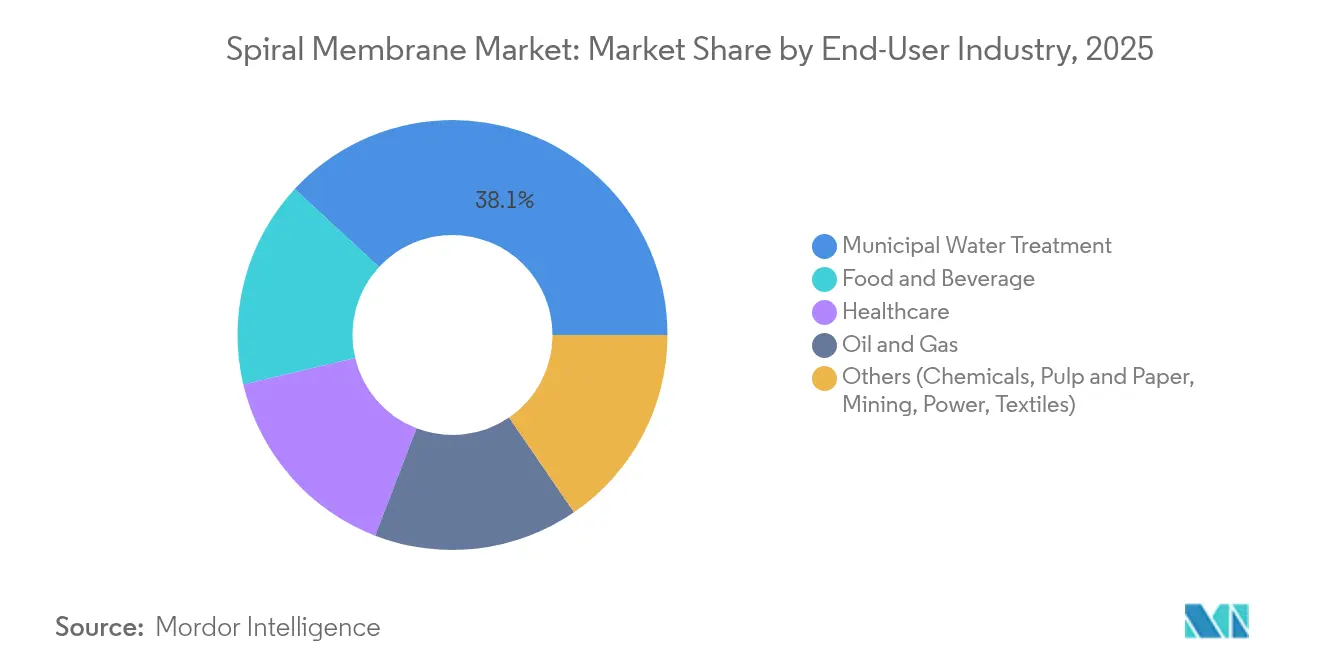

- Por indústria utilizadora final, o tratamento municipal de água deteve 38,12% das receitas em 2025; o segmento de alimentos e bebidas está previsto avançar a um CAGR de 12,76% ao longo do período.

- Por geografia, a Ásia-Pacífico comandou 33,74% das receitas de 2025 e está projetada para expandir a um CAGR de 12,63%, superando todas as outras regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Membrana Espiral

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente necessidade de fracionamento de proteínas em alimentos e bebidas | +2.8% | Global, com concentração nas regiões leiteiras da América do Norte e da UE | Médio prazo (2-4 anos) |

| Normas mais rigorosas de descarga de efluentes industriais e municipais | +3.2% | Global, liderado pelo aperto regulatório na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mudança de módulos de fibra oca para módulos espirais enrolados de alto fluxo | +1.9% | Setores industriais da América do Norte e da UE | Médio prazo (2-4 anos) |

| Adoção de membranas espirais higienizáveis a quente no bioprocessamento | +1.4% | Centros farmacêuticos da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Concentração de salmoura de lítio via nanofiltração espiral na cadeia de fornecimento de baterias | +2.4% | Núcleo da Ásia-Pacífico, com expansão para a América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Necessidade de Fracionamento de Proteínas em Alimentos e Bebidas

Os processadores de laticínios e os engarrafadores de sumos estão a migrar da concentração térmica para o fracionamento por membrana de forma a produzir isolados de proteínas de valor acrescentado que se vendem a prémios de preço de 40-60%. As linhas modernas de microfiltração de enrolamento espiral separam as proteínas do soro de leite com 99% de eficiência, preservando as propriedades funcionais, permitindo aos fabricantes servir os canais de nutrição desportiva, nutrição médica e fórmulas infantis. Os recentes redesenhos dos espaçadores elevam a velocidade de fluxo cruzado, o que suprime a incrustação e alarga os tempos de funcionamento entre limpezas. Os gestores de instalações também apreciam a pegada reduzida; os módulos espirais empacotam duas a três vezes mais área de superfície do que as unidades equivalentes de fibra oca, reduzindo os custos de obras civis.

Mudança de Módulos de Fibra Oca para Módulos Espirais Enrolados de Alto Fluxo

Os operadores de água industrial notam que os modelos de enrolamento espiral fornecem até três vezes maior densidade de empacotamento do que os seus homólogos de fibra oca, possibilitando estruturas mais compactas e menores custos de substituição. Os protocolos de limpeza também melhoram: as novas geometrias dos espaçadores de alimentação aumentam a turbulência, reduzindo o uso de produtos químicos. Estes benefícios são decisivos em correntes viscosas como laticínios, açúcar e gelatina, onde as membranas de fibra oca incrustam rapidamente.

Adoção de Membranas Espirais Higienizáveis a Quente no Bioprocessamento

As instalações biofarmacêuticas especificam agora elementos espirais higienizáveis a quente que toleram vapor a 121 °C, eliminando produtos químicos agressivos, simplificando a validação e reduzindo o tempo de inatividade. O crescimento na produção de anticorpos monoclonais e terapias celulares acelera a adoção. Os designers de sistemas de uso único valorizam o layout compacto e a capacidade de manter a esterilidade ao longo da fabricação contínua.

Normas Mais Rigorosas de Descarga de Efluentes Industriais e Municipais

Mudanças de política como a revisão da Diretiva Europeia de Tratamento de Águas Residuais Urbanas e os mandatos de descarga líquida zero da Ásia-Pacífico obrigam as concessionárias e as fábricas a adicionar linhas de tratamento avançado capazes de remover micropoluentes, produtos farmacêuticos e PFAS[1]Comissão Europeia, "Revisão da Diretiva de Tratamento de Águas Residuais Urbanas," wateronline.com . Os municípios readaptam as instalações convencionais de lamas ativadas com biorreatores de membrana que integram módulos espirais, reduzindo a produção de biossólidos em 90%. Os setores têxtil, químico e farmacêutico instalam agora trens de RO e nanofiltração em várias etapas para manter os efluentes dentro dos limites permitidos, criando procura não discrecional que protege o mercado de membrana espiral de oscilações económicas de curto ciclo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Incrustação das membranas e custos dos produtos químicos de limpeza | -2.1% | Global, particularmente em aplicações de alta incrustação | Curto prazo (≤ 2 anos) |

| Elevada exigência de energia/pressão para operações de RO | -1.8% | Global, concentrado em regiões de uso intensivo de energia | Médio prazo (2-4 anos) |

| Preços voláteis dos filmes de fundição de poliamida ultrapura | -1.3% | Global, com concentração da cadeia de fornecimento na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incrustação das Membranas e Custos dos Produtos Químicos de Limpeza

Nas instalações de dessalinização holandesas, a limpeza representa 24% das despesas operacionais de RO. A bioincrustação encurta a vida útil das membranas, especialmente nos elementos de poliamida que não toleram cloro livre. Os desenvolvedores estão a revestir superfícies com polímeros zwitteriónicos e a recorrer à limpeza por fluxo pulsado para reduzir o uso de produtos químicos à metade. Até que estas ferramentas amadureçam, os elevados custos de limpeza e de inatividade irão moderar a adoção em correntes com alta atividade biológica.

Elevada Exigência de Energia/Pressão para Operações de RO

A produção de 1 m³ de permeado a partir de água do mar ainda consome em média 3-4 kWh de eletricidade. A energia pode atingir 50% da fatura operacional de uma instalação, uma barreira nas regiões com energia cara. Embora os dispositivos de recuperação isobárica recuperem até 98% da energia hidráulica e as membranas de ultra-alta permeabilidade aumentem o fluxo em 25-30%, a implantação generalizada leva tempo. Os gastos de capital para bombas de 120 bar e tubagens resistentes à corrosão permanecem substanciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material Polimérico: A Dominância da Poliamida Enfrenta o Desafio dos Fluoropolímeros

Os compósitos de película fina de poliamida retiveram uma participação de 42,58% no mercado de membrana espiral em 2025, impulsionados por décadas de otimização do desempenho na dessalinização, onde a rejeição de sal de 99,5% é rotineira. A PES detém uma utilidade de nicho no bioprocessamento porque suporta ciclos repetidos de vapor. Os fluoropolímeros como o PVDF e o PTFE, embora ainda uma pequena fatia hoje, estão a caminho de crescer 12,34% anualmente, captando oportunidades em correntes de salmoura de lítio, semicondutores e solventes agressivos. Estas composições químicas toleram pH 0-14 e temperaturas até 120 °C, características que justificam preços premium. As técnicas de ativação de superfície — gravura por plasma, enxerto por UV — superam agora a sua hidrofobicidade intrínseca, elevando o fluxo de água para o território da poliamida.

O segmento de poliamida obtém força de cadeias de fornecimento maduras e preços competitivos, mas a sua sensibilidade ao cloro restringe a reutilização após eventos de incrustação, incentivando os operadores a optarem por retrofits de fluoropolímero. Os modelos cerâmicos e compósitos ocupam ambientes extremos como a limpeza de água produzida, onde o tempo de funcionamento supera a intensidade de capital. Representam um fragmento pequeno, mas estratégico, do tamanho do mercado de membrana espiral para produtos químicos especiais e serviços de mineração.

Por Técnica de Separação: Liderança da RO Desafiada pela Inovação em UF

A osmose inversa sustentou 46,88% das receitas em 2025 com base em aplicações globais de dessalinização e de água ultrapura. As instalações alcançam permeado com menos de 10 ppm de sólidos dissolvidos totais, uma especificação inatingível pela destilação térmica a custo comparável. As linhas de UF, no entanto, estão a acelerar a um CAGR de 12,52%. Os processadores de alimentos, laticínios e biotecnologia adotam a UF para concentração de proteínas de alto valor, eliminando etapas químicas dos fluxogramas de processo. A nanofiltração ocupa o meio-termo, destacando-se na remoção seletiva de iões divalentes para amaciamento de água ou tarefas de reciclagem de solventes. A microfiltração ainda serve como pré-tratamento de RO e clarificação de bebidas, mas a sua participação cresce lentamente.

Os avanços na química das membranas de UF melhoram a resistência à incrustação e aumentam o fluxo, permitindo recuperações em passagem única acima de 90% para proteínas de soro de leite. O tamanho do mercado de membrana espiral para extração de lítio também recorre à permeabilidade seletiva da NF, onde o sódio passa mas o magnésio e o cálcio ficam retidos, aumentando o rendimento de lítio.

Por Indústria Utilizadora Final: Liderança Municipal Encontra Inovação em Alimentos e Bebidas

As concessionárias municipais representaram 38,12% das receitas de 2025, à medida que os governos financiaram infraestruturas para cumprir limites cada vez mais rigorosos de nutrientes e micropoluentes. A adoção de biorreatores de membrana em cidades como Pequim e Chennai cresce 14,5% anualmente. Entretanto, os processadores de alimentos e bebidas formam o grupo de crescimento mais rápido a um CAGR de 12,76%; os módulos de enrolamento espiral concentram proteínas, açúcares e sumos enquanto satisfazem as expectativas de rótulo limpo. Os fabricantes de cuidados de saúde também aumentam os gastos, impulsionados pela produção de biológicos de uso único. Os operadores de petróleo e gás adotam elementos espirais revestidos de cerâmica para reciclar água produzida e reduzir as extrações de água doce em 98%.

Os segmentos municipais concentram-se no custo total de propriedade, valorizando elementos que resistem à bioincrustação e reduzem produtos químicos. Os compradores de alimentos e bebidas priorizam a pureza do produto e o controlo de temperatura, favorecendo modelos de PES e fluoropolímero higienizáveis a quente. O tamanho do mercado de membrana espiral para mineração e têxteis permanece menor, mas cresce de forma constante à medida que as regras de descarga líquida zero se disseminam.

Análise Geográfica

A Ásia-Pacífico comanda a maior fatia da participação no mercado de membrana espiral com 33,74% em 2025, e o seu CAGR de 12,63% até 2031 supera todas as outras regiões. A aplicação ambiental obriga agora as fábricas chinesas a instalar membranas avançadas, enquanto a Índia canaliza fundos públicos para atualizações municipais ao abrigo de programas como o Jal Jeevan Mission. As fábricas de semicondutores em Taiwan, no Japão e na Coreia do Sul requerem água ultrapura abaixo de 5 ppt de carbono orgânico total, impulsionando a procura de pilhas de RO e UF de alta seletividade. A Austrália recorre à RO de enrolamento espiral para garantir água potável para as cidades que enfrentam secas prolongadas.

A América do Norte é o segundo maior consumidor, uma vez que a Lei de Investimento em Infraestruturas e Emprego canaliza USD 55 mil milhões para a modernização dos sistemas de água. Os trens de RO envelhecidos do início dos anos 2000 estão a ser substituídos por modelos de alta permeabilidade que reduzem a energia em 20-25%. A atividade do mercado centra-se na melhoria da remoção de PFAS e na reutilização industrial. O corredor automóvel do México investe em descarga líquida zero, impulsionando as importações locais de membrana espiral.

A Europa mantém normas de efluentes rigorosas ao abrigo da Diretiva-Quadro da Água, estimulando retrofits em instalações de alimentos, bebidas e farmacêuticas. As concessionárias escandinavas pilotam a nanofiltração direcionada para PFAS, enquanto os estados do sul implantam a dessalinização de água do mar para compensar as secas prolongadas. Os fornecedores observam vendas de pós-venda saudáveis, uma vez que os operadores aderem aos objetivos de eficiência energética e de economia circular.

A procura latino-americana concentra-se nos centros de mineração. O Chile e a Argentina instalam nanofiltração espiral para os salares de lítio, extraindo matéria-prima de grau de bateria enquanto reciclam a salmoura. Os moinhos de pasta e papel do Brasil adotam a RO para circuitos de branqueamento em ciclo fechado, reduzindo as descargas de carência química de oxigénio em 85%. O Médio Oriente e a África do Norte enfatizam as instalações de RO em megaescala onde as concessionárias estatais exploram dispositivos de recuperação de energia para compensar as restrições de energia. A adoção da África Subsaariana permanece baixa, mas cresce à medida que os credores multilaterais financiam projetos de reutilização de esgotos em cidades com escassez de água.

Cenário Competitivo

O mercado de membrana espiral permanece altamente consolidado. A DuPont manteve a sua divisão de Soluções de Água em 2025, sinalizando confiança a longo prazo após ponderar uma alienação. A Toray Industries expande a sua oferta integrada ao fundir módulos de RO, NF e MBR numa única plataforma de monitorização digital. A SUEZ consolida as redes de serviço pós-venda após o encerramento da aquisição das Tecnologias e Soluções de Água pela Veolia em 2025, promovendo sinergias nas compras globais.

A aquisição de USD 4,1 mil milhões da unidade de purificação da Solventum pela Thermo Fisher reforça os sistemas de bioprocessamento verticalmente integrados direcionados para membranas espirais higienizáveis a quente. Fornecedores de nicho — NX Filtration, Aquaporin e Keppel — comercializam camadas biomiméticas e de material 2D que prometem ganhos de fluxo de dois dígitos. As startups concentram-se em revestimentos zwitteriónicos ancorados à superfície que reduzem a incrustação sem cloro. A intensidade competitiva é mais elevada no tratamento de água de commodities, onde os custos do ciclo de vida ditam a seleção do fornecedor; em contrapartida, os clientes farmacêuticos e de extração de lítio favorecem as membranas de alto desempenho, aceitando prémios pela funcionalidade especializada.

Líderes da Indústria de Membrana Espiral

SUEZ

DuPont

LG Chem

Hydranautics (Nitto)

Toray Industries Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A ZwitterCo revelou uma nova linha de elementos de membrana espiral de superfiltração (SF) sanitária, aproveitando a sua avançada tecnologia SF de segunda geração. Estas membranas em conformidade com a FDA são adaptadas para o processamento de soro de leite, facilitando a produção de concentrado de proteína de soro de leite (WPC) e isolado de proteína de soro de leite (WPI).

- Julho de 2024: A Kovalus Separation Solutions, anteriormente conhecida como Koch Separation Solutions, está a investir mais de USD 20 milhões numa instalação de ponta de 140.000 pés quadrados no México dedicada à montagem de elementos de membrana espiral.

Âmbito do Relatório do Mercado Global de Membrana Espiral

O relatório do mercado de Membrana Espiral inclui:

| Poliamida (TFC) |

| Polietersulfona (PES) |

| Fluoropolímeros (PTFE, PVDF) |

| Outros (Acetato de Celulose, Cerâmica, Compósito) |

| Microfiltração (MF) |

| Ultrafiltração (UF) |

| Nanofiltração (NF) |

| Osmose Inversa (RO) |

| Tratamento Municipal de Água |

| Alimentos e Bebidas |

| Cuidados de Saúde |

| Petróleo e Gás |

| Outros (Produtos Químicos, Pasta e Papel, Mineração, Energia, Têxteis) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Médio Oriente e África |

| Por Material Polimérico | Poliamida (TFC) | |

| Polietersulfona (PES) | ||

| Fluoropolímeros (PTFE, PVDF) | ||

| Outros (Acetato de Celulose, Cerâmica, Compósito) | ||

| Por Técnica de Separação | Microfiltração (MF) | |

| Ultrafiltração (UF) | ||

| Nanofiltração (NF) | ||

| Osmose Inversa (RO) | ||

| Por Indústria Utilizadora Final | Tratamento Municipal de Água | |

| Alimentos e Bebidas | ||

| Cuidados de Saúde | ||

| Petróleo e Gás | ||

| Outros (Produtos Químicos, Pasta e Papel, Mineração, Energia, Têxteis) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do Mercado de Membrana Espiral?

O tamanho do mercado de membrana espiral atingiu USD 8,3 mil milhões em 2026 e está previsto alcançar USD 14,28 mil milhões até 2031, refletindo um CAGR de 11,48%.

Qual material polimérico detém a maior participação no mercado de membrana espiral?

As membranas de compósito de película fina de poliamida lideraram com uma participação de mercado de 42,58% em 2025, graças ao desempenho comprovado na dessalinização e reutilização industrial.

Por que razão a Ásia-Pacífico está a crescer mais rapidamente no mercado de membrana espiral?

A rápida industrialização, normas de efluentes mais rigorosas e investimentos pesados em infraestrutura municipal de água impulsionam o CAGR de 12,63% da Ásia-Pacífico.

Como são aplicadas as membranas espirais no processamento de alimentos e bebidas?

Os produtores de laticínios e sumos utilizam a microfiltração e a ultrafiltração de enrolamento espiral para recuperar proteínas e clarificar líquidos, preservando o sabor e a nutrição, apoiando um CAGR de 12,76% neste segmento.

Página atualizada pela última vez em: