Tamanho e Participação do Mercado de Tratamento de Água e Águas Residuais por Membrana

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Água e Águas Residuais por Membrana pela Mordor Intelligence

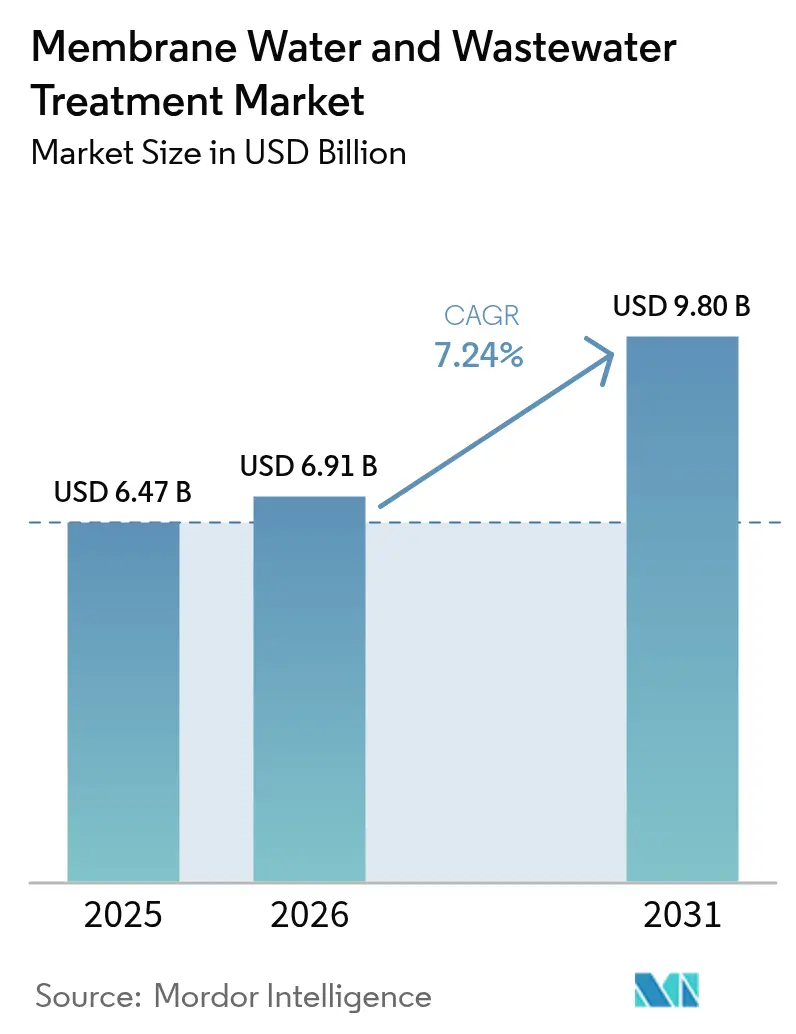

O tamanho do Mercado de Tratamento de Água e Águas Residuais por Membrana está projetado em USD 6,47 bilhões em 2025, USD 6,91 bilhões em 2026, e deve atingir USD 9,80 bilhões até 2031, crescendo a um CAGR de 7,24% de 2026 a 2031. À medida que concessionárias e operadores industriais lidam com limites mais rígidos para micropoluentes e substâncias per e polifluoroalquílicas (PFAS), a separação por pressão está superando os métodos tradicionais de clarificação. A Diretiva Europeia atualizada sobre Tratamento de Águas Residuais Urbanas, com entrada em vigor prevista para janeiro de 2025, exige tratamento aprimorado para populações superiores a 10.000 habitantes até 2045. Essa diretiva consolida a demanda por ultrafiltração e nanofiltração em todos os 27 estados-membros. A osmose reversa, já líder em retrofits de dessalinização, está preparada para uma expansão significativa, especialmente à medida que as plantas no Oriente Médio e na Ásia-Pacífico fazem a transição para pilhas de fibras ocas equipadas com recuperação de energia. Embora as concessionárias municipais tenham respondido por uma parcela substancial da receita, o setor de alimentos e bebidas — especialmente laticínios e cervejarias que adotam a microfiltração a frio — emerge como o usuário final de crescimento mais rápido. Impulsionada por marcos regulatórios, a Europa deteve uma participação de receita líder. Enquanto isso, a região Ásia-Pacífico, liderada pela iniciativa de água urbana da China com ênfase em biorreatores de membrana para a maioria das novas plantas, está posicionada para superar o crescimento global.

Principais Conclusões do Relatório

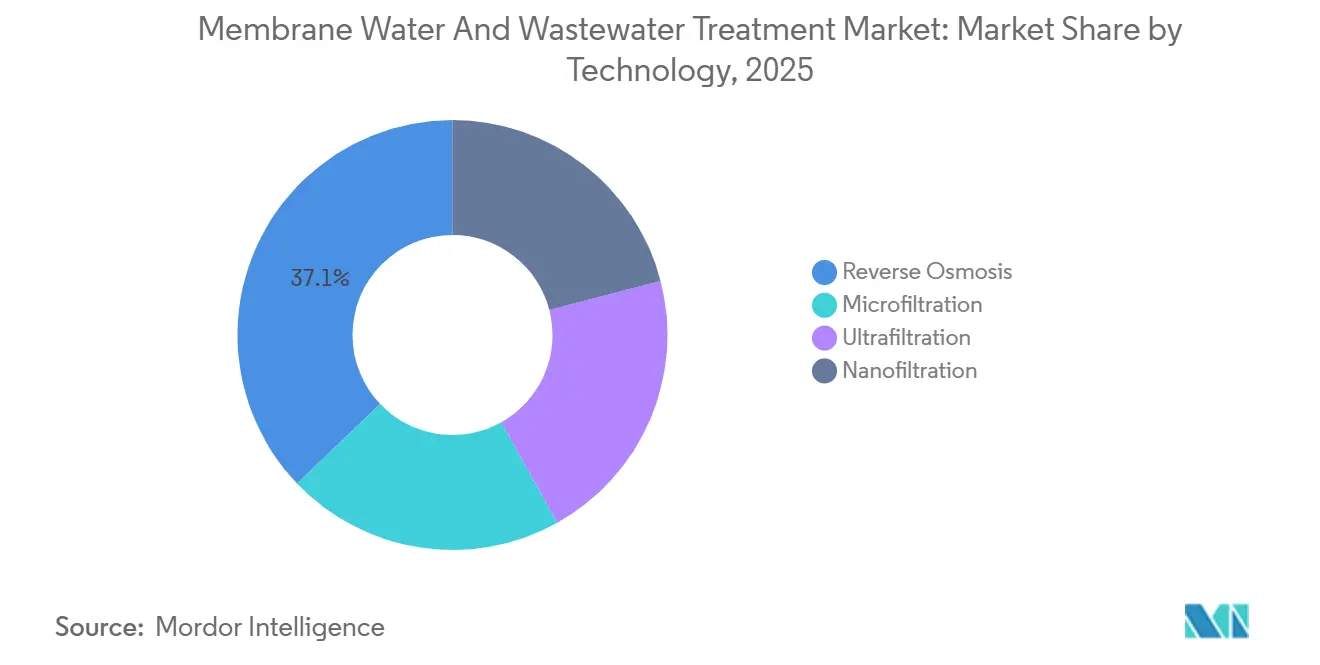

- Por tecnologia, a osmose reversa assegurou 37,14% da participação do mercado de tratamento de água e águas residuais por membrana em 2025 e avança a um CAGR de 7,77% até 2031.

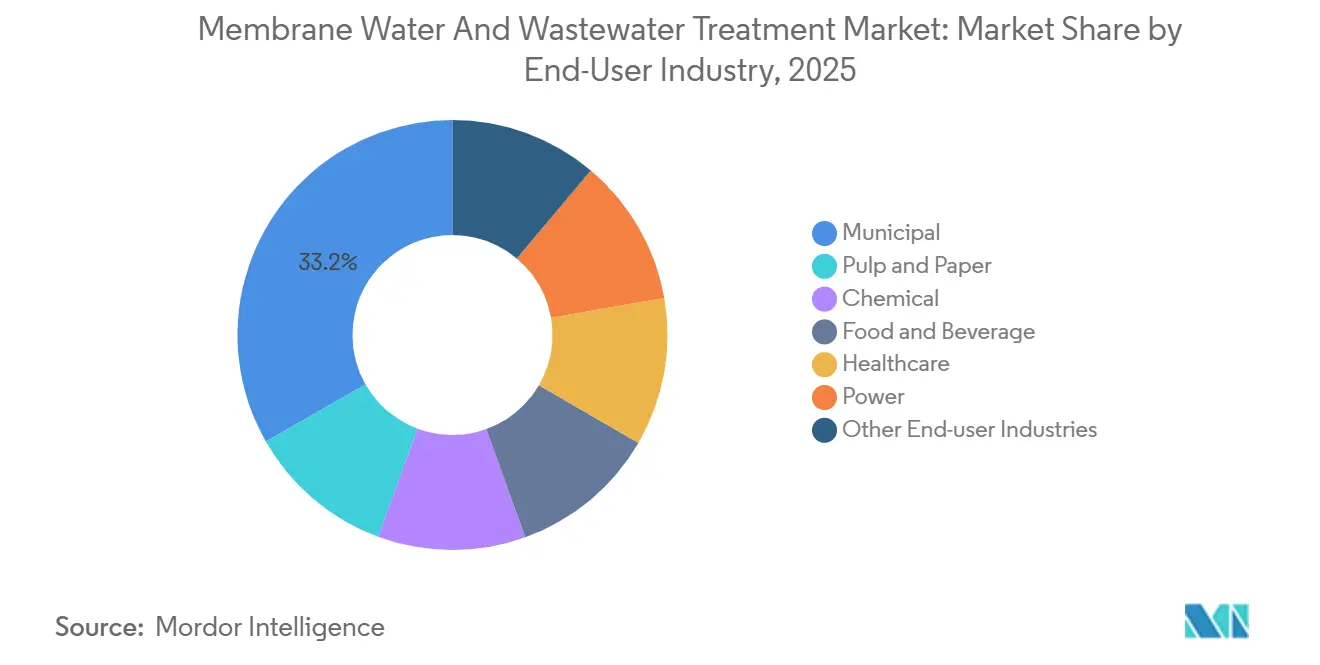

- Por setor de usuário final, as concessionárias municipais detiveram 33,25% da participação de receita do tamanho do mercado de tratamento de água e águas residuais por membrana em 2025, enquanto as aplicações de alimentos e bebidas estão projetadas para expandir a um CAGR de 7,99% até 2031.

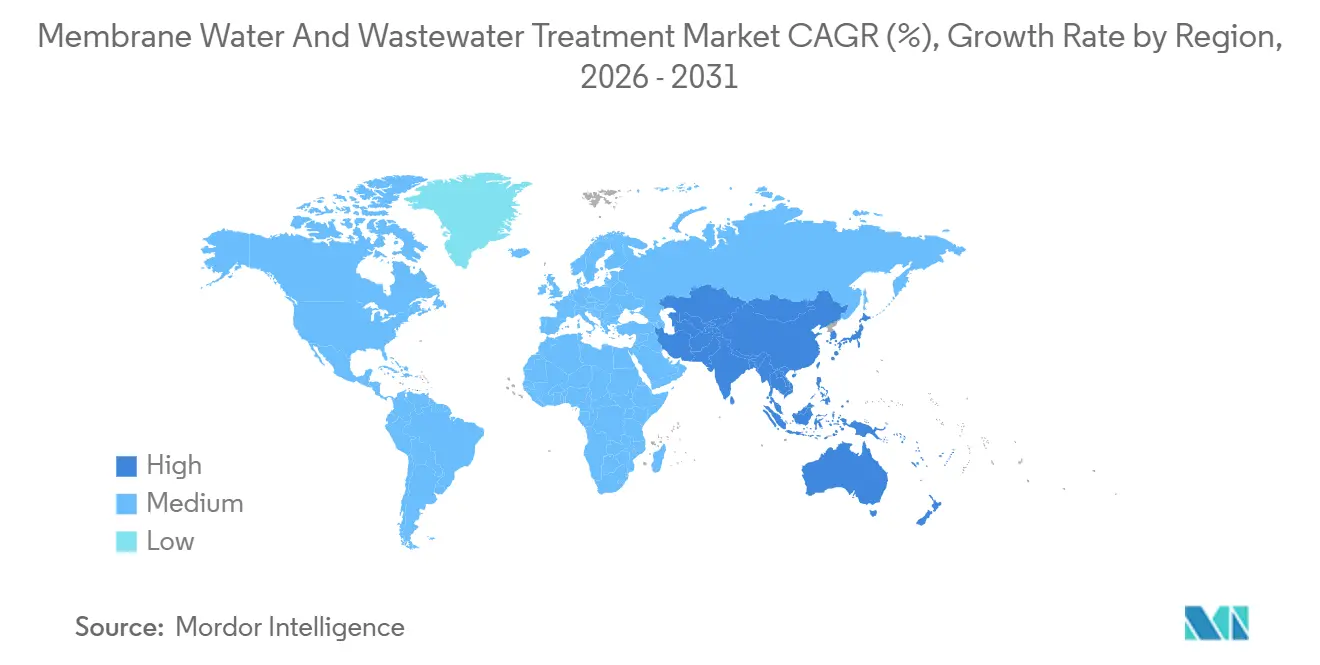

- Por geografia, a Europa dominou com uma participação de 34,30% em 2025; a Ásia-Pacífico exibe o crescimento mais rápido a um CAGR de 7,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Tratamento de Água e Águas Residuais por Membrana*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida de sistemas de membrana de baixa pressão | +1.8% | Global, com concentração na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Normas de descarga mais rígidas para micropoluentes e PFAS | +2.1% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Manutenção preditiva habilitada por IA reduzindo o OPEX | +1.2% | Global, adoção antecipada na América do Norte e em Singapura | Curto prazo (≤ 2 anos) |

| Demanda da economia circular por reciclagem de membrana de polímero para combustível | +0.6% | Japão, Europa, fase piloto na América do Norte | Longo prazo (≥ 4 anos) |

| Retrofits de dessalinização migrando para pilhas de osmose reversa energeticamente eficientes | +1.5% | Oriente Médio, cidades costeiras da Ásia-Pacífico, Mediterrâneo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Sistemas de Membrana de Baixa Pressão

A microfiltração e a ultrafiltração de baixa pressão são agora preferidas em relação à filtração por areia e à flotação por ar dissolvido. Esses métodos alcançam remoção significativa de patógenos sem a necessidade de dosagem de coagulantes. As diretrizes da China, previstas para dezembro de 2024, tornam obrigatória a ultrafiltração em todas as novas plantas de água superficial para cidades com grandes populações. Essa diretiva impacta inúmeros municípios e milhões de residentes. Uma instalação alemã demonstrou a longevidade da ultrafiltração, operando continuamente por muitos anos sem necessidade de substituição de elementos, equiparando a vida útil de seus módulos à dos clarificadores de concreto tradicionais[1]MANN+HUMMEL, "Estudo de Longevidade da Ultrafiltração," mann-hummel.com. Com módulos compactos, as concessionárias podem aumentar a capacidade em apenas alguns meses, um contraste marcante com os prazos mais longos normalmente exigidos para a construção de bacias. A demanda de energia é significativamente menor em comparação com a osmose reversa. Essa eficiência a torna uma opção atraente para esquemas descentralizados, especialmente na Índia e no Sudeste Asiático. Essas vantagens estão impulsionando o mercado de tratamento de água e águas residuais por membrana em direção a plataformas de baixa pressão.

Normas de Descarga Mais Rígidas para Micropoluentes e PFAS

Em março de 2025, a Agência de Proteção Ambiental dos EUA estabeleceu um limite rigoroso para PFOA e PFOS, alcançável exclusivamente por meio de métodos avançados como carvão ativado granular combinado com nanofiltração ou osmose reversa assistida por troca aniônica[2]Agência de Proteção Ambiental dos EUA, "Regulamentação Nacional de Água Potável Primária para PFAS," epa.gov. A Alemanha visa uma redução ambiciosa nas cargas de micropoluentes industriais até 2030, conforme delineado em sua minuta de portaria. Enquanto isso, a Suíça tornou obrigatória a ozonização ou a ultrafiltração com carvão ativado em pó em suas principais plantas até 2035. Tais políticas proativas não apenas destacam a crescente ênfase no tratamento de água, mas também criam uma demanda robusta por membranas de alta rejeição, sinalizando uma perspectiva otimista para o mercado de tratamento de água e águas residuais por membrana.

Manutenção Preditiva Habilitada por IA Reduzindo o OPEX

Em 2024, a Estação de Tratamento de Água de Choa Chu Kang, em Singapura, alcançou uma redução no consumo de produtos químicos e ampliou os intervalos de substituição ao implementar previsões de incrustação por aprendizado de máquina. Um gêmeo digital supervisionando múltiplas instalações registra uma diminuição no tempo de inatividade não planejado e uma redução no custo total de propriedade. Esses algoritmos diferenciam entre incrustação reversível e irreversível, permitindo que os operadores ajustem os ciclos de retrolavagem e limpeza. Na América do Norte, onde a cobertura de mão de obra ininterrupta pode superar altos custos anuais, as crescentes pressões sobre os custos de mão de obra estão acelerando a adoção dessas tecnologias.

Demanda da Economia Circular por Reciclagem de Polímero para Combustível

O projeto piloto da Toray em Shiga converte com sucesso membranas de poliamida usadas em petróleo bruto sintético. Com uma meta de produção definida, a empresa visa atingir o ponto de equilíbrio. Destacando a crescente importância das membranas de poliamida, o Plano de Ação de Economia Circular da UE de 2024 as designa como um fluxo de resíduos prioritário. Essa medida, com ênfase na responsabilidade estendida do produtor, poderá tornar obrigatórios os programas de devolução até 2028. Além disso, concessionárias e processadores que adotam práticas de circuito fechado estão obtendo créditos ESG, impulsionando a demanda no mercado de tratamento de água e águas residuais por membrana.

Análise de Impacto das Restrições do Mercado de Tratamento de Água e Águas Residuais por Membrana*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incrustação persistente de membranas e custo de limpeza química | -1.3% | Global, aguda em aplicações de tratamento de águas residuais industriais | Curto prazo (≤ 2 anos) |

| Fabricação de membranas cerâmicas com uso intensivo de capital | -0.7% | Global, restringe a adoção em aplicações de alta temperatura | Médio prazo (2-4 anos) |

| Escassez de operadores qualificados para plantas de membrana avançadas | -0.9% | Ásia-Pacífico, Oriente Médio, emergindo na África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incrustação Persistente de Membranas e Custo de Limpeza Química

Em poucas semanas, a incrustação eleva a pressão transmembrana, exigindo limpezas químicas regulares. O uso de produtos químicos infla os custos operacionais e a exposição repetida reduz a vida útil das membranas poliméricas para apenas 4 a 5 anos, especialmente em ambientes exigentes de celulose e papel ou químicos. Enquanto isso, pré-tratamentos como coagulação, ozonização ou filtração por meio diminuem esses ganhos, apertando as margens de lucro para os participantes do setor de tratamento de água e águas residuais por membrana.

Fabricação de Membranas Cerâmicas com Uso Intensivo de Capital

Com fornos de sinterização sendo dispendiosos, os preços dos elementos cerâmicos são significativamente mais elevados do que os de seus equivalentes poliméricos. As cerâmicas só atingem o ponto de equilíbrio se os intervalos de limpeza forem reduzidos para menos de 15 dias ou se as temperaturas de alimentação superarem 60 °C. A base limitada de fornecedores, composta por TAMI, Pall e Veolia, fomenta uma estrutura de preços oligopolista, dificultando uma adoção mais ampla.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Tratamento de Água e Águas Residuais por Membrana

Por Tecnologia:

Dominância da Osmose Reversa Ancorada em Dessalinização e ReúsoEm 2025, a osmose reversa respondeu por 37,14% da participação do mercado de tratamento de água e águas residuais por membrana, impulsionada por grandes projetos como a planta de Taweelah nos Emirados Árabes Unidos, com capacidade substancial. O tamanho do mercado de osmose reversa no tratamento de água e águas residuais por membrana está projetado para crescer a um CAGR de 7,77%, em parte graças a dispositivos de recuperação de energia que otimizam o consumo energético. A ultrafiltração se destaca como a principal barreira autônoma para água potável municipal e frequentemente atua como pré-tratamento para osmose reversa, particularmente em iniciativas do 14º Plano Quinquenal da China. A microfiltração é fundamental para a maioria das configurações de biorreatores de membrana, produzindo efluente pronto para irrigação sem necessidade de polimento terciário. Embora a nanofiltração ocupe um nicho na remoção de íons divalentes e na mitigação de PFAS, ela é frequentemente combinada em configurações híbridas com unidades de troca aniônica. Empresas como Veolia e Xylem, com suas soluções padronizadas montadas em módulos compactos, estão reduzindo os prazos de projeto e minimizando os riscos de engenharia para os desenvolvedores no segmento de tratamento de água e águas residuais por membrana.

À medida que as tecnologias convergem, há uma tendência em direção a ofertas integradas — combinando ultrafiltração com nanofiltração ou osmose reversa — para equilibrar o dispêndio de capital e o consumo de energia, ao mesmo tempo em que se atendem padrões crescentes de qualidade do efluente. Inovações em química de membranas, como a patente da DuPont sobre compósitos de filme fino aprimorados com óxido de grafeno, aumentam significativamente a permeabilidade sem comprometer as taxas de rejeição. Esses elementos de alta permeabilidade agora operam em faixas de pressão mais baixas, levando a reduções significativas no dispêndio de capital em bombas de alta pressão. Como resultado, a escolha da tecnologia é cada vez mais orientada pela economia do ciclo de vida, e não apenas pelos custos iniciais, impulsionando as concessionárias em direção a trens de membrana integrados para garantir a conformidade futura.

Por Setor de Usuário Final:

Escala Municipal Encontra o Crescimento de Alimentos e BebidasAs concessionárias municipais responderam por 33,25% da receita de 2025, refletindo atualizações obrigatórias sob as regras de tratamento quaternário da Europa e as diretrizes de reúso potável da Califórnia. Embora o crescimento deva se moderar, a alocação municipal no mercado de tratamento de água e águas residuais por membrana deve permanecer como a principal fonte de receita até 2031. Em contraste, os processadores de alimentos e bebidas devem registrar um CAGR de 7,99%. Esse crescimento é amplamente atribuído à transição dos laticínios da pasteurização térmica tradicional para a microfiltração a frio, um método que não apenas preserva os compostos de sabor, mas também estende a vida útil do produto. Notavelmente, iniciativas recentes em laticínios europeus alcançaram uma redução notável no consumo de energia e prolongaram a vida útil dos produtos. As cervejarias estão recorrendo à microfiltração de fluxo cruzado, permitindo-lhes estabilizar a cerveja sem necessidade de pasteurização. Da mesma forma, os produtores de suco estão adotando técnicas de nanofiltração para concentrar sabores enquanto mantêm baixas temperaturas.

No setor químico, a ultrafiltração e a nanofiltração estão sendo utilizadas para recuperar catalisadores, gerando economias significativas em matérias-primas. Um testemunho disso é a implementação de retrofits em grandes plantas de produção, que resultaram em economias anuais substanciais. As fábricas de celulose e papel estão utilizando a ultrafiltração para reciclar a água branca, alcançando uma redução notável na captação de água doce. Enquanto isso, o setor de saúde está empregando essas tecnologias para barreiras validadas contra patógenos, e o setor de energia está usando o pré-tratamento ultrapuro para alimentação de caldeiras. Além disso, setores como eletrônicos, mineração e petróleo e gás estão contribuindo para a demanda, expandindo ainda mais o alcance do mercado de tratamento de água e águas residuais por membrana.

Análise Geográfica

Mercado Europeu de Tratamento de Água e Águas Residuais por Membrana

A Europa dominou o mercado de tratamento de água e águas residuais por membrana com 34,30% da receita em 2025. Essa dominância é amplamente atribuída à reformulação da Diretiva de Tratamento de Águas Residuais Urbanas, que exige a remoção significativa de micropoluentes até 2045 para estações que atendem a populações superiores a 10.000 habitantes. A Alemanha, detentora da maior densidade mundial, opera inúmeros biorreatores de membrana. Enquanto isso, a França e os Países Baixos estão implantando rapidamente tratamentos quaternários. Com investimentos de capital projetados para 2026-2031, uma demanda constante por equipamentos está assegurada.

Mercado de Tratamento de Água e Águas Residuais por Membrana na Ásia-Pacífico

A Ásia-Pacífico está prevista para ser o cluster regional de crescimento mais rápido, com um CAGR de 7,90%, impulsionado pela China, Índia e Sudeste Asiático. O ambicioso 14º Plano Quinquenal da China aloca recursos significativos para a infraestrutura hídrica urbana, destinando grande parte dos projetos a biorreatores de membrana. Esse movimento fortalece significativamente o tamanho do mercado de tratamento de água e águas residuais por membrana. Na Índia, a Missão Jal Jeevan implementa ultrafiltração em inúmeras aldeias que enfrentam problemas com arsênio e fluoreto. Enquanto isso, a Coreia e o Japão estão modernizando suas estações de dessalinização envelhecidas com conjuntos de osmose inversa de baixa pressão, e a Austrália está ampliando suas iniciativas de reúso potável para enfrentar os desafios da seca. Notavelmente, o Esquema de Reabastecimento de Águas Subterrâneas de Perth está programado para processar um volume impressionante anualmente por meio de trens UF-OI.

Mercado de Tratamento de Água e Águas Residuais por Membrana nas Américas e no Oriente Médio e África

A América do Norte está intensificando seus investimentos para se alinhar ao limite proposto pela EPA para compostos PFAS. Na Califórnia, um mandato de 2024 para reúso com múltiplas barreiras abrange inúmeros projetos, tratando coletivamente volumes significativos. O Canadá está atualizando seus clarificadores para sistemas de ultrafiltração-osmose inversa a fim de eliminar efetivamente contaminantes como Cryptosporidium e Giardia. Além disso, o México está canalizando investimentos para projetos de reúso em cidades de fronteira, facilitados pelo Banco de Desenvolvimento da América do Norte. Na América do Sul, tanto o Chile quanto o Brasil estão dessalinizando água do mar para apoiar suas indústrias de cobre e lítio. Notavelmente, a BHP e a Antofagasta comissionaram uma capacidade combinada de osmose inversa prevista para entrar em operação entre 2024 e 2026. Enquanto isso, o Oriente Médio e a África continuam a afirmar sua dominância na dessalinização, com nova capacidade em construção. Essa expansão, impulsionada principalmente pela osmose inversa equipada com recuperação de energia, amplifica ainda mais o crescimento do mercado de tratamento de água e águas residuais por membrana.

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas e componentes upstream, incluindo polímeros de engenharia (por exemplo, resinas PSU/PESU/PPSU usadas em invólucros e componentes de módulos) e produtos químicos especiais para moldagem e fabricação de membranas. Os produtores midstream de elementos de membrana, incluindo DuPont, Toray e LG Chem, geralmente capturam valor desproporcional devido à qualificação de desempenho, expectativas de garantia e ciclos de aprovação de concessionárias que geram altos custos de troca e longos prazos de qualificação, especialmente para instalações em escala municipal.

Downstream, EPCs e integradores de sistemas montam as membranas em trens como sistemas UF-RO e MBR, depois cuidam da comissionamento e fornecem O&M, peças de reposição e serviços de limpeza ao longo de ciclos multianuais. A demanda por especificações flui das concessionárias e usuários finais industriais para os integradores e fabricantes de membranas (OEMs), e fatores regulatórios, incluindo limites mais rígidos de PFAS nos Estados Unidos e requisitos de remoção de micropoluentes na Europa, estão acelerando os trabalhos de retrofit. Essa mudança também está aumentando o papel da engenharia de aplicação, pilotagem e ferramentas de monitoramento digital que ajudam a reduzir o OPEX relacionado a incrustações.

Cenário Competitivo

O mercado de tratamento de água e águas residuais por membrana é moderadamente consolidado. Os produtores chineses escalam de forma agressiva, corroendo as participações dos incumbentes. Oportunidades de espaço em branco persistem na ultrafiltração cerâmica para fluxos de alta temperatura e na nanofiltração híbrida com troca aniônica para PFAS abaixo de 4 ng/L. Os movimentos estratégicos incluem integração vertical, com fornecedores de equipamentos adquirindo fabricantes de membranas para garantir o fornecimento, e expansão regional para os mercados da Ásia-Pacífico e do Oriente Médio, onde a capacidade instalada dobra a cada três a quatro anos, reforçando a intensidade competitiva em todo o mercado de tratamento de água e águas residuais por membrana.

Líderes do Setor de Tratamento de Água e Águas Residuais por Membrana

Veolia

DuPont

TORAY INDUSTRIES, INC.

Hydranautics (A Nitto Group Company)

LG Chem

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Tratamento de Água e Águas Residuais por Membrana

- ALFA LAVAL

- Aquatech

- Asahi Kasei Corporation

- AXEON Water

- DuPont

- Hydranautics (A Nitto Group Company)

- Kovalus Separation Solutions

- LG Chem

- MANN+HUMMEL Water & Fluid Solutions GmbH

- NX Filtration BV

- Pall Corporation

- Pentair

- TORAY INDUSTRIES, INC.

- Toyobo Co., Ltd.

- Veolia

- Vontron Technology Co., Ltd.

- Xylem

Oportunidades de mercado e perspectivas futuras

Atualizações impulsionadas por regulamentações e programas de reuso estão criando espaço para trens de membrana empacotados e favoráveis a upgrades, particularmente onde as concessionárias precisam de tratamento quaternário para micropoluentes. Na União Europeia, a Diretiva de Tratamento de Águas Urbanas Residuais reformulada (Diretiva (UE) 2024/3019) entrou em vigor em 1º de janeiro de 2025, com os Estados-membros obrigados a transpô-la até 31 de julho de 2027. Esse cronograma desloca os pipelines de projetos para o tratamento terciário e quaternário avançado e aumenta a demanda por trens MBR, UF, NF e híbridos à medida que as concessionárias avançam de pilotos para designs mais padronizados.

Grandes programas municipais também apoiam oportunidades para fornecedores que conseguem combinar hardware, design de processos e otimização operacional. Em março de 2026, a Tampa Bay Water iniciou as obras de uma expansão de 181 milhões de dólares de sua estação regional de tratamento de água superficial, um projeto de capital multianual que reforça a demanda por pré-tratamento com membranas escalável, integração de retrofit e suporte de serviço de longo prazo. Na frente de inovação, a NAWI priorizou temas de P&D, incluindo operações autônomas, separações de precisão, gestão intensificada de salmoura e sistemas de membrana modulares, alinhando os roteiros dos fornecedores para operações digitalizadas e capacidades de recuperação de salmoura e recursos que atendem tanto à conformidade com PFAS quanto às necessidades industriais de ZLD/MLD.

Desenvolvimentos Recentes do Setor no Mercado de Tratamento de Água e Águas Residuais por Membrana

- Julho de 2026: a DuPont lançou uma versão atualizada do Water Application Value Engine (WAVE PRO) que modela trens de tratamento multitecnológicos abrangendo ultrafiltração, troca iônica, osmose reversa e nanofiltração em um único fluxo de trabalho. Isso permite uma engenharia frontal mais rápida para projetos complexos de reuso e água industrial e reforça a tendência para o design de processo integrado em vez da seleção de membrana única.

- Setembro de 2025: a Veolia assinou um acordo com a SATORP para um grande projeto de reciclagem de água industrial na Cidade Industrial de Jubail, Arábia Saudita, estruturado em torno de uma planta de 500 milhões de dólares e um contrato de O&M de 30 anos. A escala e a duração do acordo fortalecem o papel do reuso baseado em membranas na indústria pesada e expandem a receita de serviços e consumíveis de longo prazo associada aos ativos instalados.

- Maio de 2024: a Veolia recebeu um contrato de 320 milhões de dólares para fornecer tecnologia de água para a estação de dessalinização de água do mar de Hassyan, nos Emirados Árabes Unidos, centrada em osmose reversa e metas de desempenho de eficiência energética. O contrato destaca o investimento contínuo em grande capacidade de SWRO e coloca mais ênfase na eficiência dos módulos de RO, integração de sistemas e custo operacional durante o ciclo de vida.

Mercado de Tratamento de Água e Águas Residuais por Membrana Escopo do relatório e metodologia de pesquisa

Definição e Abrangência do Mercado

Para esta metodologia, o mercado abrange as receitas geradas por soluções de tratamento baseadas em membrana usadas para purificar água e tratar águas residuais em instalações municipais e industriais, onde a separação é alcançada por meio de membranas acionadas por pressão usadas nas etapas centrais de tratamento.

Exclusões de escopo: não contabilizamos equipamentos de tratamento convencionais sem membrana, produtos químicos de commodity ou valor de construção civil geral que não seja específico de sistemas de tratamento por membrana.

Visão geral da segmentação

- Por Tecnologia

- Microfiltração

- Ultrafiltração

- Nanofiltração

- Osmose Reversa

- Por Setor de Usuário Final

- Municipal

- Celulose e Papel

- Químico

- Alimentos e Bebidas

- Saúde

- Energia

- Outros Setores de Usuário Final

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para estabelecer o mapa básico do mercado e coletar pontos de dados de referência que sejam estáveis e verificáveis publicamente. Recorremos a fontes como a US EPA, o Eurostat, os bancos de dados da UN Water e do WHO/UNICEF JMP para indicadores de água e saneamento, e conjuntos de dados do Banco Mundial para sinais de gastos em infraestrutura municipal. Para orientar tendências de comércio e base instalada, estatísticas alfandegárias e divulgações de comércio por linha tarifária foram usadas como verificações de apoio quando módulos de membrana e equipamentos relacionados são identificáveis.

Para manter as premissas realistas, também revisamos relatórios anuais de empresas, arquivamentos no estilo 10-K, apresentações a investidores, anúncios de projetos e publicações de associações sobre dessalinização e reuso de água. Em casos seletivos, assinaturas pagas de dados financeiros de empresas e bases de dados de patentes foram usadas para reduzir a omissão de participantes e entender a intensidade tecnológica, e os resultados foram então verificados novamente com fontes públicas. As fontes listadas aqui são apenas ilustrativas, e muitos outros documentos e conjuntos de dados públicos também foram consultados para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em entrevistas e pesquisas breves com fornecedores de membranas, integradores de sistemas, especialistas vinculados a EPCs, concessionárias e equipes de plantas industriais que adquirem ou operam ativos de tratamento. Como este é um mercado global, cobrimos realidades de demanda e preços em APAC, EMEA e Américas para que as diferenças regionais de adoção (regras de reuso, desafios de salinidade e ciclos de retrofit) pudessem ser refletidas. Essas discussões ajudaram a esclarecer o que os compradores realmente adquirem, como os projetos são estruturados em nível de licitação e quais variáveis mais frequentemente deslocam orçamentos de um ano para o outro.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 15% | APAC: 51% |

| Nível médio: 51% | Líderes funcionais/de unidade: 33% | EMEA: 29% |

| Participantes menores: 15% | Gerentes: 52% | Américas: 20% |

Dimensionamento e Previsão de Mercado

O modelo de dimensionamento começa com uma construção top-down que reconstrói o pool de demanda endereçável a partir da capacidade de tratamento de água e águas residuais, penetração tecnológica das etapas de membrana e gasto típico por unidade instalada ou atualizada, e então esses totais são reconciliados com verificações bottom-up seletivas. Essas verificações incluem preço amostrado por metro quadrado de módulos de membrana, cronograma de substituição e retrofit, e uma consolidação leve das receitas visíveis de fornecedores e integradores em linhas relacionadas a membranas, o que ajuda a ajustar a subcobertura em países com relatórios públicos limitados.

As principais entradas utilizadas (ilustrativas) incluem metas de reuso de águas residuais municipais, adições e retrofits de dessalinização onde a RO é essencial, o aperto do tratamento de águas residuais industriais em setores de alta carga (como químicos e energia) e movimentos de preços de módulos de membrana e CAPEX de sistemas vinculados à inflação. Para a previsão, análise de cenários foi usada para que a adoção possa se ajustar aos ciclos de capex, prazos de licenciamento e força de aplicação regulatória, e então o caminho selecionado foi alinhado ao que especialistas primários descreveram como o comportamento mais provável do pipeline de projetos. Quando os sinais bottom-up estavam incompletos, as lacunas foram tratadas por meio de indicadores proxy, como adições de capacidade de tratamento e taxas de substituição, seguidas por reverificações das receitas implícitas por unidade.

Validação de Dados e Ciclo de Atualização

Validamos as estimativas por meio de triangulação em três camadas: indicadores de demanda, visibilidade de receita do lado da oferta e verificações de sanidade de preço e volume. Se um resultado de país ou uso final parecer fora do padrão, o retestamos em relação a sinais independentes, como adições de capacidade, concessões de projetos anunciadas e movimentos de comércio, e então revisamos novamente antes da aprovação final.

Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, como mudanças regulatórias, grandes atrasos de projetos ou fortes movimentos de preços impulsionados por matérias-primas e energia. Antes da entrega, um analista realiza uma nova revisão das entradas principais e da estimativa do ano corrente para que os clientes recebam uma visão atualizada compatível com os sinais mais recentes disponíveis.

Tamanho do Mercado de Tratamento de Água e Águas Residuais por Membrana da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para tratamento de água e águas residuais por membrana frequentemente não coincidem, mesmo quando os mesmos tipos de membrana são citados. As diferenças geralmente vêm do que é contado como mercado, qual ano é tratado como base e como os ciclos de preços e substituição são modelados na previsão.

Algumas cifras externas expandem o escopo para membranas de tratamento de água adjacentes usadas fora de sistemas de tratamento completos ou para gastos mais amplos em infraestrutura hídrica, o que eleva o valor divulgado. A distinção é mais clara quando a contagem se limita a MF, UF, NF e RO usados em sistemas de tratamento de água e águas residuais por membrana e então vinculada a taxas de adoção, estruturação de projetos e pontos de preço validados, que é como a Mordor Intelligence mantém o total de 2026 rastreável a padrões reais de aquisição.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 6,91 bilhões de dólares (2026) | |

| Consultoria Global A | 10,86 bilhões de dólares (2023) | Usa um ano-base anterior e pode capturar um pool de receitas mais amplo entre membranas para água e águas residuais, o que pode misturar vendas de módulos e usos de aplicação mais amplos sem um filtro consistente de sistema de projeto. |

| Editora do Setor B | 8,27 bilhões de dólares (2025) | Concentra-se no tratamento de águas residuais com membranas e aplica um ano e trajetória de crescimento diferentes, o que pode deslocar os totais quando a demanda de tratamento de água e membranas vinculadas à dessalinização não estão totalmente alinhadas em escopo. |

Entre as três cifras, a diferença reflete principalmente os limites de escopo e a seleção do ano, e depois como o cronograma de substituição e os preços são projetados no modelo. Ao manter as entradas vinculadas à adoção, à estruturação de projetos e a verificações de preços que podem ser retestadas, a estimativa permanece utilizável para planejamento e para comparar regiões em bases equivalentes.

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de tratamento de água e águas residuais por membrana até 2031?

Espera-se que atinja USD 9,80 bilhões até 2031, avançando a um CAGR de 7,24% a partir de USD 6,91 bilhões em 2026.

Qual tecnologia domina atualmente as remessas globais?

A osmose reversa lidera, detendo 37,14% da receita de 2025 e crescendo por meio de grandes retrofits de dessalinização.

Por que a Ásia-Pacífico está prevista para ser a região de crescimento mais rápido?

Os gastos governamentais na China, Índia e Sudeste Asiático em biorreatores de membrana e dessalinização impulsionam um CAGR de 7,90% até 2031.

Qual segmento de usuário final está se expandindo mais rapidamente?

Os processadores de alimentos e bebidas estão projetados para registrar um CAGR de 7,99% à medida que laticínios e cervejarias adotam a microfiltração a frio.

Página atualizada pela última vez em: