Tamanho e Participação do Mercado de Membranas de Osmose Reversa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

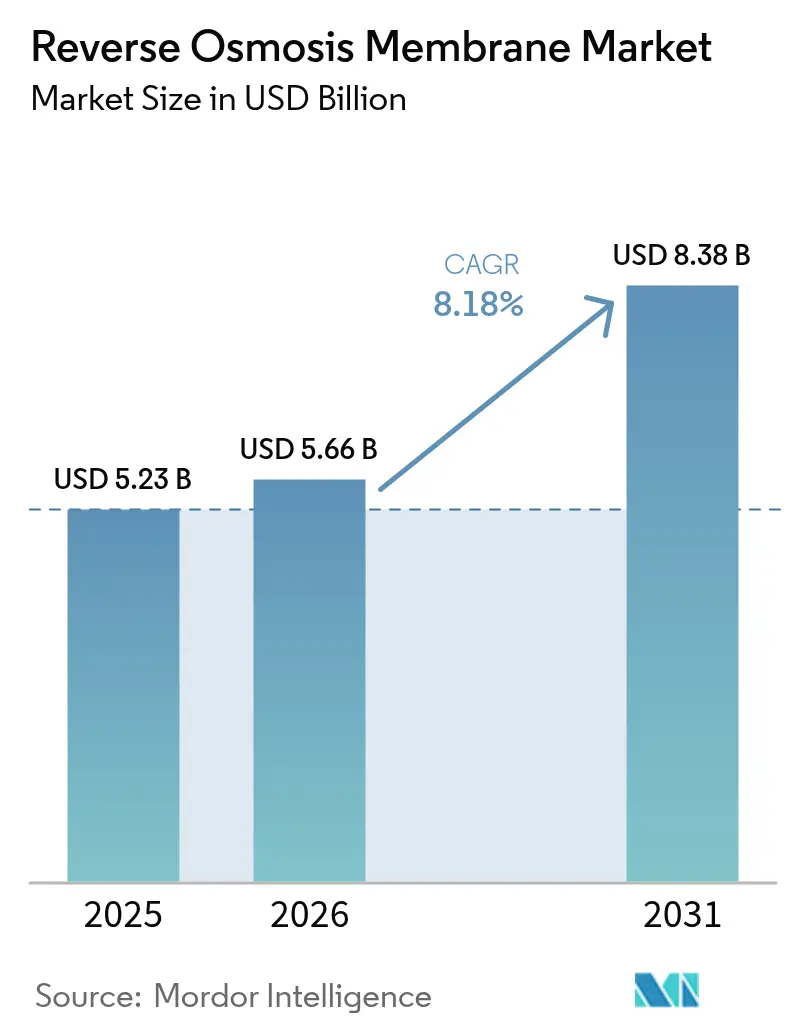

| Tamanho do Mercado (2026) | 5.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.18% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Membranas de Osmose Reversa pela Mordor Intelligence

Espera-se que o tamanho do mercado de membranas de osmose reversa cresça de USD 5,23 bilhões em 2025 para USD 5,66 bilhões em 2026, com previsão de atingir USD 8,38 bilhões até 2031, a um CAGR de 8,18% no período 2026-2031. As pressões de escassez hídrica, o endurecimento das regulamentações de descarte e os avanços na tecnologia de membranas impulsionam coletivamente a demanda por elementos compostos de filme fino (TFC) em instalações industriais e municipais em todas as principais regiões. As agências reguladoras da União Europeia, da China e dos Estados Unidos estabelecem agora limites para contaminantes prioritários, como PFAS e princípios ativos farmacêuticos específicos, em níveis de partes por trilhão, levando à rápida modernização de linhas de tratamento convencionais para módulos de filme fino capazes de atender consistentemente a esses limites. Ao mesmo tempo, inovações em fibra oca melhoram a resistência ao incrustamento e a densidade de empacotamento, viabilizando sistemas compactos para instalações fora da rede elétrica ou com espaço restrito.

Principais Conclusões do Relatório

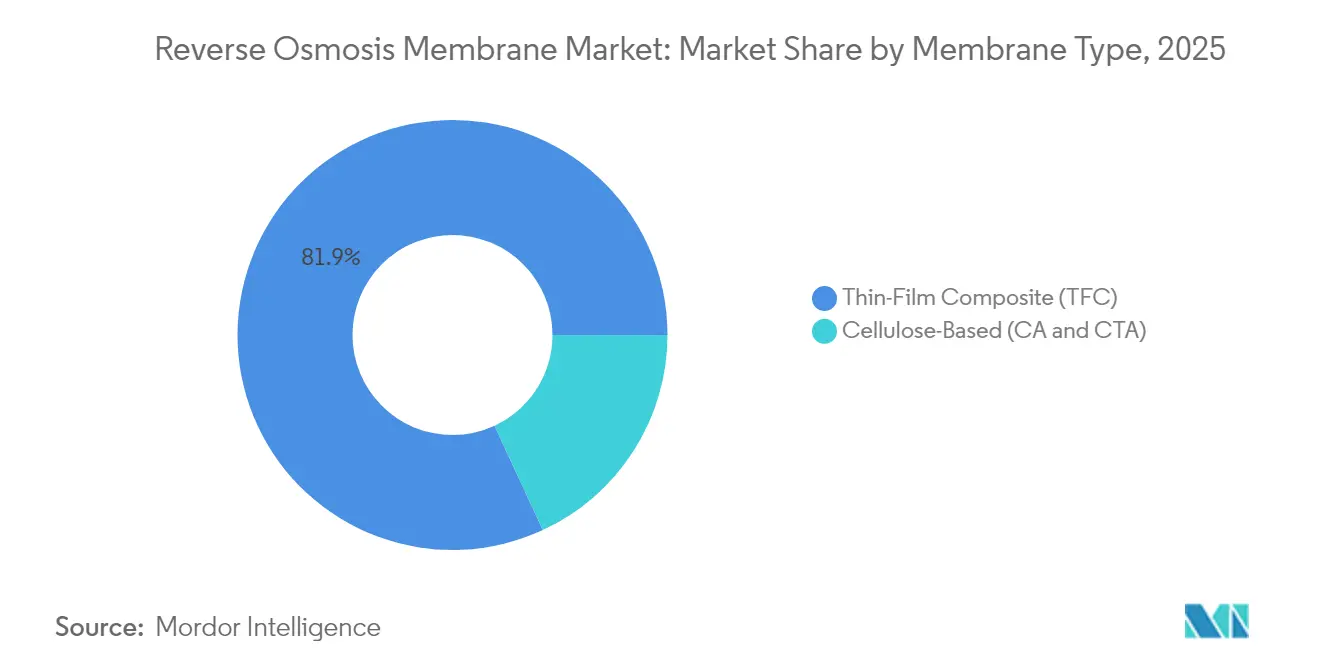

- Por tipo de membrana, os elementos compostos de filme fino capturaram 81,90% da participação de receita em 2025, enquanto as membranas à base de celulose registraram o maior CAGR projetado de 8,62% até 2031.

- Por configuração, os dispositivos de enrolamento em espiral detiveram 69,60% da participação do mercado de membranas de osmose reversa em 2025, ao passo que os módulos de fibra oca devem se expandir a um CAGR de 8,55% até 2031.

- Por indústria de uso final, as utilidades municipais e de dessalinização responderam por 37,85% do tamanho do mercado de membranas de osmose reversa em 2025, e o setor de saúde e farmacêutico avança a um CAGR de 8,92% até 2031.

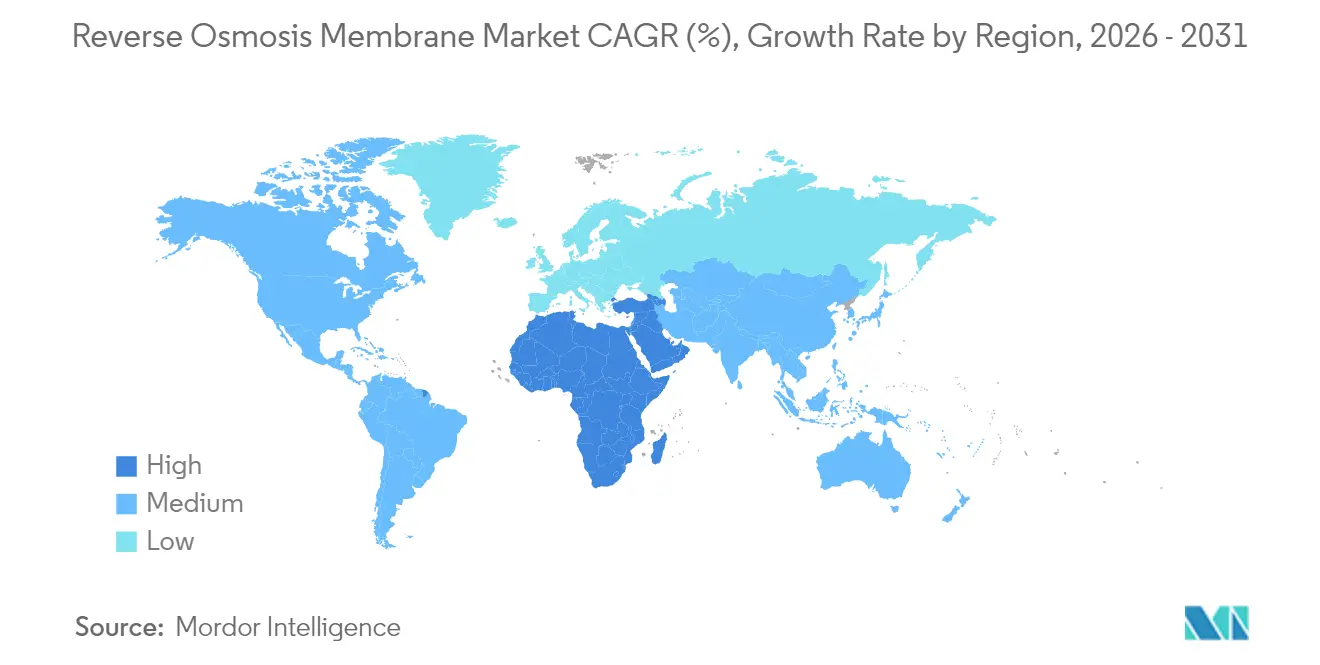

- Por geografia, a Ásia-Pacífico liderou com 45,60% de participação de receita em 2025, enquanto a região do Oriente Médio e África está prevista para se expandir a um CAGR de 8,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Membranas de Osmose Reversa

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por água pura e potável | +2.1% | Global com foco em APAC e MEA | Longo prazo (≥ 4 anos) |

| Expansão da capacidade de dessalinização de água do mar | +1.8% | Oriente Médio e APAC costeira | Médio prazo (2-4 anos) |

| Normas mais rígidas de descarte de efluentes industriais | +1.2% | América do Norte e UE; estendendo-se à APAC | Curto prazo (≤ 2 anos) |

| Crescimento das unidades de filtração residencial no ponto de uso/ponto de entrada | +0.9% | América do Norte, Europa, APAC urbana | Médio prazo (2-4 anos) |

| Membranas de osmose reversa de baixa pressão viabilizando uso fora da rede elétrica | +0.6% | APAC rural, África Subsaariana, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Água Pura e Potável

As mudanças climáticas intensificam o estresse hídrico para 40% da população global, amplificando o apelo da purificação por membrana, que pode processar suprimentos salobros ou contaminados em escala[1]Agência Europeia do Ambiente, "Alterações à Diretiva de Emissões Industriais de 2024," eea.europa.eu. As utilidades municipais da Índia, do Vietnã e da Nigéria agora incluem modernizações de osmose reversa em planos de capital quinquenais, pois os custos operacionais caíram 25% desde 2020, graças a folhas de TFC de maior fluxo. O crescimento urbano agrava essa pressão, uma vez que as megacidades precisam garantir novas fontes potáveis sem aumentar a área de tratamento. A modificação superficial por plasma reduz ainda mais os episódios de bioincrustação, permitindo períodos de operação mais longos entre os ciclos de limpeza no local. A queda nos preços dos módulos alinha-se, portanto, aos objetivos do setor público de atingir as metas do Objetivo de Desenvolvimento Sustentável 6 até 2030.

Expansão da Capacidade de Dessalinização de Água do Mar

Somente a utilidade NEOM da Arábia Saudita demandará membranas equivalentes a 15% da produção anual global atual, acelerando a atividade de pré-encomendas para folhas de alto fluxo e baixa pressão. A expansão de Agadir, em Marrocos, e o Projeto do Mar Vermelho da Jordânia também restringem o fornecimento, levando produtores asiáticos da Coreia do Sul e da China a planejar expansões de linhas até 2026. As eficiências de escala em mega-instalações agora reduzem os custos nivelados da água abaixo de USD 0,50 por metro cúbico, consolidando a osmose reversa como a tecnologia padrão para novas capacidades. Essas tendências reforçam a visibilidade da demanda de longo prazo para os participantes do mercado de membranas de osmose reversa.

Normas Mais Rígidas de Descarte de Efluentes Industriais

A União Europeia reduziu as emissões farmacêuticas e químicas permitidas em 30% em 2024, obrigando modernizações que somente a filtração por membrana pode atender de forma confiável[2]Organização Mundial da Saúde, "Relatório Global de Segurança Hídrica 2024," who.int . A China seguiu com limites para os setores têxtil e petroquímico que efetivamente exigem sistemas de descarga líquida zero com osmose reversa multietapa mais cristalizadores. Os reguladores estaduais dos EUA, por sua vez, visam PFAS abaixo de quatro partes por trilhão, um nível inatingível com esquemas convencionais de adsorção ou biológicos.

Crescimento das Unidades de Filtração Residencial no Ponto de Uso/Ponto de Entrada

As instalações residenciais cresceram 35% na América do Norte e na Europa em 2024, à medida que os consumidores reagiram à cobertura midiática sobre PFAS, nitratos e disruptores endócrinos. Módulos miniaturizados de filme fino são agora comercializados por menos de USD 100 em sistemas no ponto de uso, enquanto a integração com residências inteligentes fornece alarmes de sensores em tempo real quando a rejeição diminui. Modelos de substituição de filtros por assinatura melhoram ainda mais a acessibilidade ao distribuir os custos ao longo de contratos de três anos. No Japão e na Coreia do Sul, os incorporadores de apartamentos instalam sistemas centralizados no ponto de entrada para aumentar o valor dos imóveis, ampliando a base instalada para vendas de membranas no pós-venda. Os fornecedores utilizam canais de comércio eletrônico para alcançar consumidores de renda média na Indonésia e no México, gerando crescimento de dois dígitos nos embarques desde 2023.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de aquisição e substituição de membranas | -1.4% | Global, particularmente crítico em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Problemas persistentes de incrustação e depósitos minerais | -0.8% | Aplicações industriais globalmente, regiões de clima quente | Médio prazo (2-4 anos) |

| Risco na cadeia de suprimentos para insumos de poliamida especial | -0.5% | Global, concentrado em centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Aquisição e Substituição de Membranas

Os elementos de membrana frequentemente representam 35-45% das despesas operacionais totais, e a volatilidade dos preços dos insumos de poliamida pode elevar os custos unitários a USD 300 por espiral de 8 polegadas, inibindo a adoção em mercados sensíveis ao custo. Operadores municipais menores no Sudeste Asiático às vezes estendem a vida útil dos elementos além das diretrizes do fabricante, trocando maior consumo de energia por menores desembolsos de capital no curto prazo. As instituições financeiras agora solicitam reservas de substituição de cinco anos nos modelos de projetos, aumentando os requisitos iniciais de caixa e prolongando o período de retorno. A reutilização e a reciclagem de componentes permanecem limitadas, embora programas-piloto na Espanha e em Singapura demonstrem potencial para recuperar carcaças de polipropileno. Enquanto os mercados secundários ou os fluxos de reciclagem não amadurecerem, as despesas de substituição restringirão o crescimento das instalações entre compradores com restrições orçamentárias.

Problemas Persistentes de Incrustação e Depósitos Minerais

As instalações de osmose reversa perdem de 15 a 25% do fluxo anualmente por bioincrustação e depósitos minerais, exigindo limpezas químicas a cada 4-6 semanas, o que aumenta o tempo de inatividade e os custos operacionais. O crescimento de biofilmes pode ocorrer em poucas semanas quando os níveis de nutrientes estão elevados, especialmente em efluentes de processamento de alimentos. Os depósitos de carbonato de cálcio ou sílica se aceleram em projetos de alta recuperação adotados para minimização de salmoura, forçando os operadores a aceitar recuperações menores ou instalar sistemas caros de dosagem de antiincrustante. Embora revestimentos zwiteriônicos enxertados em superfície e intercamadas de óxido de grafeno demonstrem resultados iniciais promissores em ensaios laboratoriais, a comprovação comercial de durabilidade além de três anos de ciclo permanece limitada. Esses problemas operacionais podem levar alguns usuários industriais a adiar a adoção da osmose reversa em favor de rotas de tratamento menos eficientes, mas mais conhecidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Membrana: A Dominância do Composto de Filme Fino Impulsiona a Inovação

As folhas compostas de filme fino capturaram 81,90% da participação do mercado de membranas de osmose reversa em 2025, beneficiando-se de 99,5% de rejeição de sal e ampla estabilidade química. O robusto investimento em linhas de revestimento automatizadas agora garante rendimento consistente de rolo a rolo acima de 10.000 m² por dia, reduzindo custos e melhorando a qualidade. As alternativas à base de celulose mantêm posição em clarificação de bebidas e laticínios, onde a biodegradabilidade e a tolerância ao cloro importam mais do que a eficiência de rejeição. No entanto, a diferença de desempenho se amplia a cada ano, à medida que a polimerização interfacial sem solvente cria camadas de barreira ultrafinas abaixo de 50 nm, reduzindo a energia da bomba em 10-15%.

No período 2026-2031, a demanda por TFC crescerá a um CAGR de 8,49%, pois as mega-instalações de dessalinização especificam variantes de maior fluxo e baixa pressão para atingir metas de energia abaixo de 3 kWh/m³. O tamanho do mercado de membranas de osmose reversa para produtos de acetato de celulose está previsto para encolher para menos de USD 145 milhões até 2031, à medida que a regulamentação favorece soluções de vida mais longa e menor desperdício. Narrativas de sustentabilidade poderiam reviver o interesse em membranas de origem biológica, mas os esquemas de reciclagem para elementos de TFC avançam mais rapidamente, atenuando essa vantagem. Os fornecedores testam atualmente rotas de síntese isentas de per e polifluoroalquila para antecipar futuros escrutínios ambientais sem sacrificar o desempenho.

Por Configuração: A Liderança do Enrolamento em Espiral Enfrenta o Desafio da Fibra Oca

Os elementos de enrolamento em espiral detiveram 69,60% do tamanho do mercado de membranas de osmose reversa em 2025, graças a cadeias de suprimentos bem estabelecidas e compatibilidade direta com retrofits. Vasos de alta pressão, padrões de alojamento de cartuchos e logística mais eficiente favorecem o formato consolidado. No entanto, os módulos de fibra oca estão projetados para registrar um CAGR de 8,55%, superando todas as demais configurações até 2031.

A maior densidade de empacotamento permite que os sistemas de fibra oca ofereçam o mesmo fluxo de permeado em alojamentos 40% mais curtos, uma vantagem decisiva onde as áreas de instalação têm valor elevado, como plataformas de petróleo offshore e distritos urbanos densos. A capacidade de retrolavagem, ausente nos elementos de enrolamento em espiral, estende ainda mais o tempo operacional em águas ricas em partículas e alinha-se com os objetivos de redução de limpeza química. Defeitos de fabricação antes comprometiam a integridade da fibra, mas linhas de fiação monitoradas a laser agora elevam as pressões de ruptura acima de 100 bar, superando os obstáculos de confiabilidade. Os investimentos em plantas dedicadas à fibra oca por grandes fabricantes japoneses e coreanos sinalizam confiança de que a demanda escalará rápido o suficiente para justificar expansões de capacidade.

Por Indústria de Uso Final: A Precisão na Área da Saúde Impulsiona o Crescimento Mais Rápido

As utilidades municipais e de dessalinização dominaram em 2025, respondendo por 37,85% do tamanho do mercado de membranas de osmose reversa, à medida que regiões afetadas por seca intensificaram os investimentos em TFC de longa duração. No entanto, saúde e farmacêutico liderará o crescimento com um CAGR de 8,92% até 2031, impulsionado pelo aumento da produção de biológicos na Índia e no Brasil, além de especificações mais rigorosas de água da USP.

Os fabricantes de medicamentos exigem trens de osmose reversa-EDI (eletrodesionização) de múltiplos passes validados sob as Boas Práticas de Fabricação, elevando as exigências de desempenho e rastreabilidade das membranas. Os fornecedores se diferenciam por perfis de lixiviáveis, retenção de endotoxinas e plataformas eletrônicas de registro de lotes que simplificam as auditorias da FDA. O mercado de membranas de osmose reversa atrai agora empresas de polímeros especiais com o objetivo de fornecer insumos ultrapuros, mitigando o risco de orgânicos extraíveis que poderiam comprometer a pureza dos medicamentos. Esse nicho premium gera margens até 25% superiores às das licitações municipais, incentivando pesquisa e desenvolvimento contínuos.

Análise Geográfica

A Ásia-Pacífico respondeu por 45,60% da receita do mercado de membranas de osmose reversa em 2025, impulsionada pela iniciativa de descarga líquida zero da China e pelos projetos de Cidades Inteligentes da Índia. As instalações têxteis, eletrônicas e petroquímicas chinesas consumiram juntas mais de 30% da produção global de membranas em 2024. Os produtores domésticos escalam rapidamente nas províncias de Jiangsu e Zhejiang, reduzindo os prazos de entrega e o custo desembarcado em comparação com folhas importadas. A Missão Nacional da Água da Índia determina 20% de reciclagem até 2030, levando as utilidades estaduais a integrar a osmose reversa como espinha dorsal dos novos projetos de reuso de água em Pune, Surat e Chennai.

O Oriente Médio e a África registrarão o crescimento regional mais rápido, com um CAGR de 8,78% até 2031, impulsionado por USD 20 bilhões em gastos com dessalinização no âmbito da Visão 2030 da Arábia Saudita e múltiplas parcerias público-privadas nos Emirados Árabes Unidos, Qatar e Omã. Estados africanos como Quênia e Gana realizam projetos-piloto de unidades de osmose reversa movidas a energia solar para comunidades rurais sem acesso à rede elétrica, sinalizando uma trajetória descentralizada distinta dos mega-projetos do Golfo.

América do Norte e Europa permanecem mercados maduros, porém lucrativos, pois os negócios de reposição e a conformidade regulatória sustentam vendas estáveis. A Diretiva de Emissões Industriais da Comissão Europeia agora obriga os produtores químicos a modernizar sistemas de múltiplas barreiras, frequentemente optando por pré-filtros de fibra oca seguidos de espirais de TFC para atingir os limites de descarte.

Cenário Competitivo

O setor de membranas de osmose reversa apresenta fragmentação moderada. DuPont, Toray Industries e LG Chem aproveitam as próprias químicas de filme fino, a integração retroativa em poliamida e as linhas de revestimento totalmente automatizadas que elevam os rendimentos acima de 98%. A intensidade competitiva se deslocou para inovações de mitigação de incrustação. A nanocamada hidrofílica da Toray estende os intervalos de limpeza no local em 20%, enquanto a DuPont comercializou uma folha tolerante ao cloro voltada a esquemas de reuso com pré-tratamento variável. Os registros de propriedade intelectual superaram 200 em 2024, concentrados em métodos de enxertia de camada superficial e polimerização interfacial sem solvente que reduzem a intensidade de emissão de gases de efeito estufa.

Líderes do Setor de Membranas de Osmose Reversa

TORAY INDUSTRIES, INC.

NITTO DENKO CORPORATION

LG Chem

Koch Membrane Systems, Inc

DuPont

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Toray Industries forneceu membranas de osmose reversa para a planta de dessalinização Shuaibah 3 IWP, de 600.000 m³/dia, na Arábia Saudita, por meio da subsidiária Toray Membrane Middle East LLC.

- Setembro de 2023: A LG Chem investiu em sua instalação de Cheongju para adicionar 400.000 módulos espirais por ano, o que se traduz em uma capacidade de dessalinização de 4,32 milhões de m³/dia quando totalmente operacional.

Escopo do Relatório Global do Mercado de Membranas de Osmose Reversa

A osmose reversa envolve a passagem da água por uma membrana semipermeável mediante a aplicação de pressão. A membrana semipermeável permite a passagem da água enquanto retém todos os contaminantes e outros sólidos dissolvidos, geralmente reduzindo os sólidos totais dissolvidos na água. O mercado de membranas de osmose reversa é segmentado por tipo de membrana e aplicação. Por tipo de membrana, o mercado é segmentado em composto de filme fino e à base de celulose. Por aplicação, o mercado é segmentado em residencial, comercial, municipal, industrial e outras aplicações. O relatório abrange tamanhos de mercado e previsões para 15 países regionais. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD milhões).

| Composto de Filme Fino (TFC) |

| À Base de Celulose (CA e CTA) |

| Enrolamento em Espiral |

| Fibra Oca |

| Placa e Quadro |

| Tubular |

| Residencial |

| Comercial e Institucional |

| Utilidades Municipais e de Dessalinização |

| Água de Processo Industrial |

| Geração de Energia |

| Alimentos e Bebidas |

| Saúde e Farmacêutico |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Membrana | Composto de Filme Fino (TFC) | |

| À Base de Celulose (CA e CTA) | ||

| Por Configuração | Enrolamento em Espiral | |

| Fibra Oca | ||

| Placa e Quadro | ||

| Tubular | ||

| Por Indústria de Uso Final | Residencial | |

| Comercial e Institucional | ||

| Utilidades Municipais e de Dessalinização | ||

| Água de Processo Industrial | ||

| Geração de Energia | ||

| Alimentos e Bebidas | ||

| Saúde e Farmacêutico | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de membranas de osmose reversa em 2026?

O tamanho do mercado de membranas de osmose reversa é de USD 5,66 bilhões em 2026.

Qual é o CAGR previsto para membranas de osmose reversa até 2031?

As receitas do setor estão projetadas para crescer a um CAGR de 8,18% até 2031.

Qual região representa a maior demanda?

A Ásia-Pacífico lidera com 45,60% de participação, devido aos pipelines de projetos industriais e municipais.

Qual segmento de uso final está crescendo mais rapidamente?

Saúde e farmacêutico está previsto para crescer a um CAGR de 8,92% à medida que as normas de água da USP se tornam mais rigorosas.

Qual configuração está ganhando terreno frente aos elementos de enrolamento em espiral?

Os módulos de fibra oca estão projetados para avançar a um CAGR de 8,55% até 2031.

Qual fator mais restringe a adoção mais ampla?

Os altos custos de substituição de membranas, representando até 45% das despesas operacionais, permanecem a principal barreira.

Página atualizada pela última vez em: