Taille et part du marché du stéréo sans fil véritable (TWS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 50.28 Milliards de dollars |

| Taille du Marché (2031) | 79.6 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.63% CAGR |

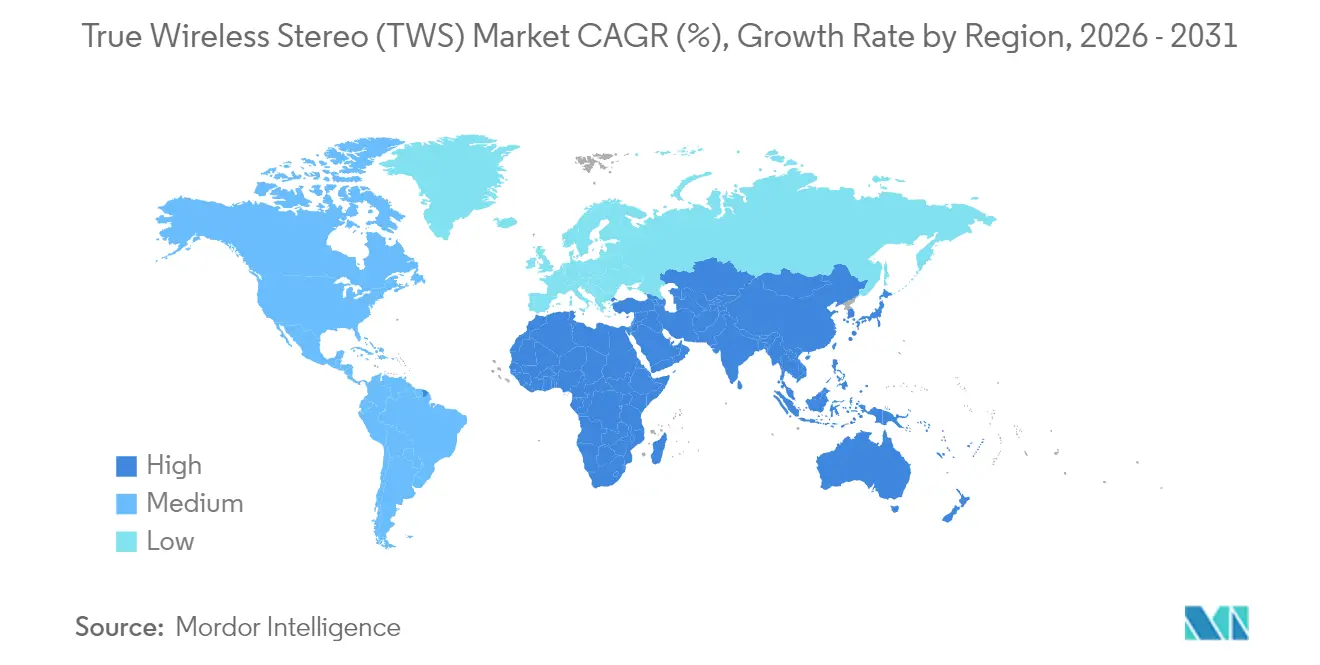

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

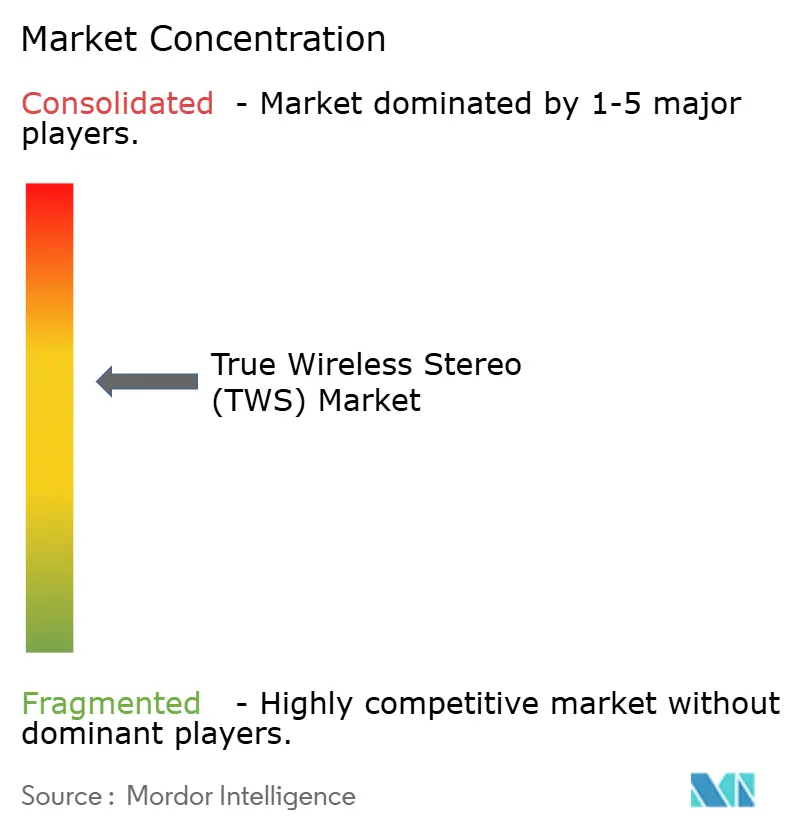

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stéréo sans fil véritable (TWS) par Mordor Intelligence

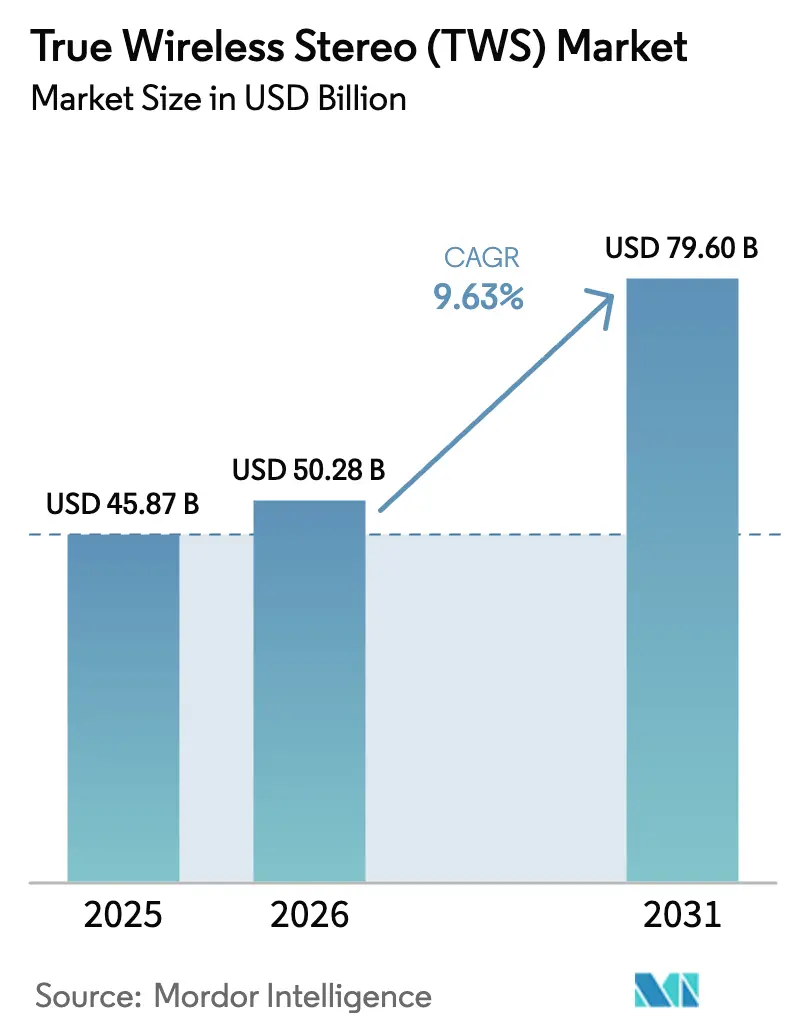

La taille du marché du stéréo sans fil véritable en 2026 est estimée à 50,28 milliards USD, en progression par rapport à la valeur de 2025 de 45,87 milliards USD, avec des projections pour 2031 indiquant 79,6 milliards USD, soit une croissance à un CAGR de 9,63 % sur la période 2026-2031. Cette croissance découle de la convergence technologique, d'une couverture plus large des gammes de prix et d'un virage vers une différenciation centrée sur l'expérience. La dynamique est visible dans les volumes unitaires : les expéditions de 78 millions de paires au T1 2025 ont reflété une expansion de 18 % en glissement annuel, confirmant le renouveau de la demande pour un audio sans fil et sans câble. Les biocapteurs de suivi de la santé, l'audio spatial et l'adoption du Bluetooth LE Audio transforment les écouteurs d'accessoires à usage unique en appareils connectés multifonctionnels. La pression concurrentielle s'intensifie à mesure que les marques chinoises se développent à l'international, tandis que les acteurs premium établis ajoutent des fonctionnalités de bien-être et d'IA pour défendre leurs parts de marché. Sur le plan régional, le marché du stéréo sans fil véritable en Asie-Pacifique bénéficie d'une profondeur de fabrication inégalée, tandis que le Moyen-Orient et l'Afrique offrent la piste de croissance la plus rapide à mesure que la pénétration des smartphones s'accélère.

Principaux enseignements du rapport

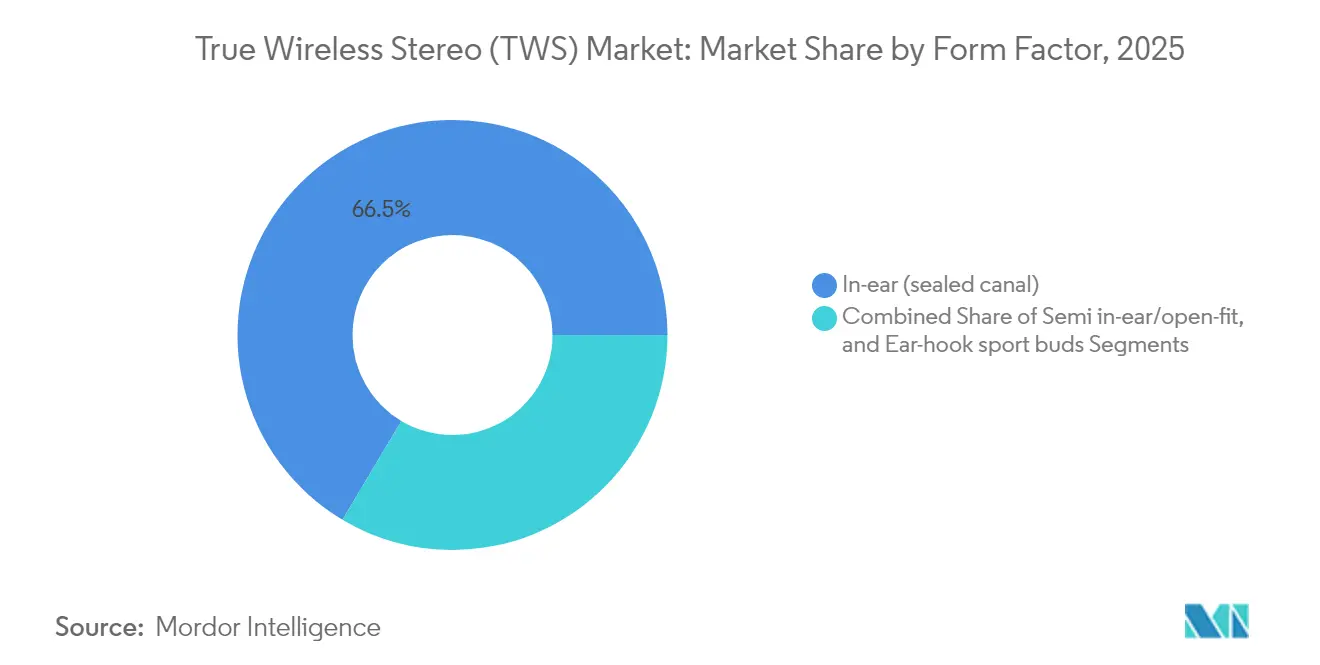

- Par facteur de forme, les modèles intra-auriculaires (canal fermé) ont dominé avec 66,45 % de la part du marché du stéréo sans fil véritable en 2025 ; les écouteurs sport à crochet auriculaire devraient se développer à un CAGR de 10,62 % jusqu'en 2031.

- Par ensemble de fonctionnalités technologiques, la réduction active du bruit représentait 54,85 % de la taille du marché du stéréo sans fil véritable en 2025, tandis que les biocapteurs de suivi de la santé devraient croître à un CAGR de 11,12 %.

- Par application, la musique et le divertissement ont capté 42,75 % de la part des revenus en 2025 ; le gaming et l'e-sport devraient afficher un CAGR de 12,55 % jusqu'en 2031.

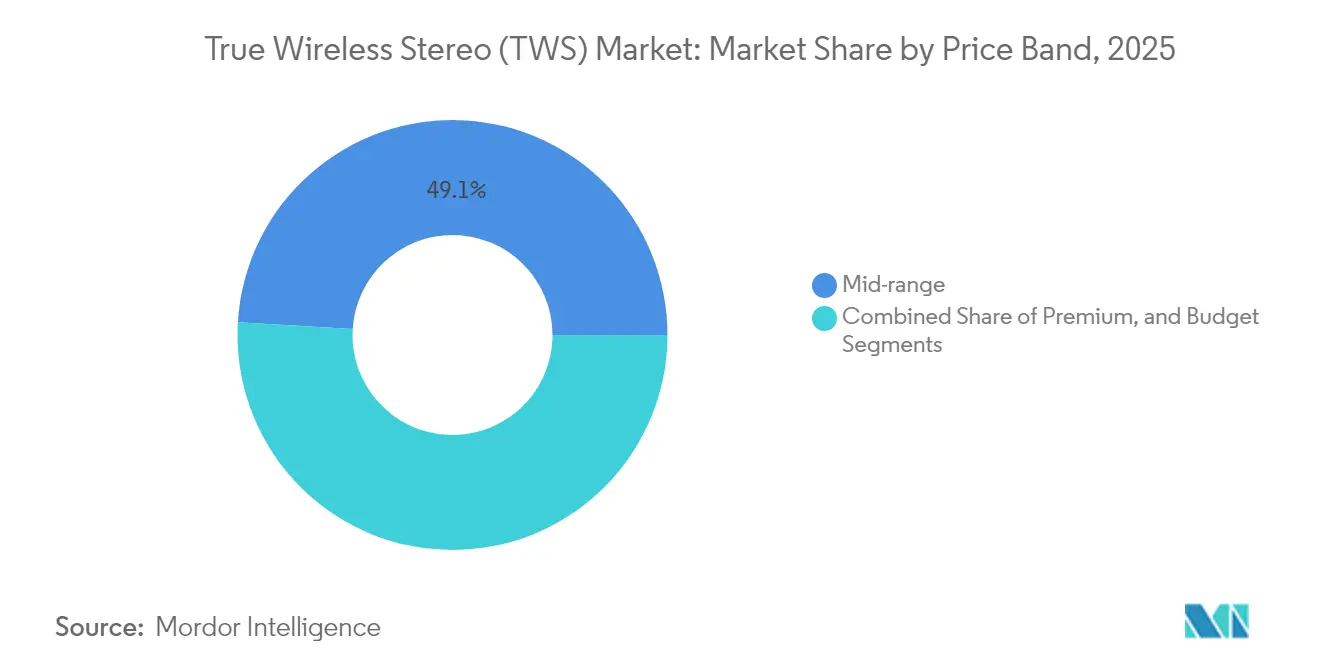

- Par gamme de prix, le segment milieu de gamme entre 75 et 150 USD a représenté 49,05 % de la taille du marché du stéréo sans fil véritable en 2025, tandis que le segment premium au-dessus de 150 USD devrait progresser à un CAGR de 10,74 %.

- Par canal de distribution, les places de marché en ligne détenaient 50,95 % de part en 2025 ; les plateformes directes au consommateur devraient progresser à un CAGR de 12,21 %.

- Par géographie, l'Asie-Pacifique a dominé avec 30,70 % de part de marché en 2025 ; le Moyen-Orient et l'Afrique devraient enregistrer un CAGR de 11,03 % jusqu'en 2031.

- Apple, Xiaomi et Samsung représentaient collectivement 34,5 % des expéditions mondiales en 2025, soulignant un paysage modérément concentré.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du stéréo sans fil véritable (TWS)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande des consommateurs pour la commodité sans fil | +3.40% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Suppression progressive des prises audio 3,5 mm dans les smartphones | +2.40% | Mondial, avec une adoption plus élevée sur les marchés de smartphones premium | Moyen terme (2-4 ans) |

| Adoption rapide du Bluetooth LE Audio et du codec LC3 | +2.00% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Accessibilité croissante grâce aux ODM asiatiques à bas coût | +1.50% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Émergence d'écosystèmes d'audio spatial stimulant les mises à niveau | +1.00% | Amérique du Nord, Europe et marchés APAC développés | Moyen terme (2-4 ans) |

| Intégration de biocapteurs permettant des cas d'usage liés au bien-être | +1.50% | Mondial, avec une adoption plus élevée sur les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande des consommateurs pour la commodité sans fil

L'écoute sans câble est rapidement passée de la nouveauté à l'attente de base, stimulant les mises à niveau répétées dans toutes les tranches démographiques. La croissance des expéditions de 18 % au T1 2025 a mis en évidence un appétit renouvelé pour un audio multi-appareils sans contrainte. Les stratégies de conception mettent désormais l'accent sur le confort toute la journée, la commutation en un seul geste et la protection contre la transpiration, adaptées aux entraînements, aux déplacements et aux réunions à distance. Les marques renforcent leur positionnement lifestyle en proposant des coloris tendance et des boîtiers de charge compacts qui prolongent la lecture bien au-delà d'une journée de travail de huit heures. L'intégration dans les écosystèmes fidélise davantage les utilisateurs qui apprécient le couplage transparent avec les ordinateurs portables, les tablettes et les montres.

Suppression progressive des prises audio 3,5 mm dans les smartphones

La suppression des ports analogiques a structurellement orienté la demande vers le marché du stéréo sans fil véritable. Les fabricants de smartphones premium ont déclenché la tendance ; les acteurs du marché de masse ont rapidement suivi une fois que les économies d'échelle ont réduit les coûts de nomenclature pour les écouteurs d'entrée de gamme. Les consommateurs considèrent de plus en plus l'audio sans fil comme la norme, et non comme une alternative premium, ce qui élargit la base adressable totale et soutient des taux d'attachement d'accessoires plus élevés par smartphone vendu. Les fabricants d'équipements d'origine bénéficient de châssis plus fins et de batteries plus grandes après l'élimination de la prise, renforçant le cycle mutuellement bénéfique entre téléphones et écouteurs.

Adoption rapide du Bluetooth LE Audio et du codec LC3

Le Bluetooth LE Audio introduit une transmission à plus faible consommation d'énergie, la prise en charge de flux multiples et une latence améliorée. Le codec LC3 associe une haute fidélité à une réduction des frais généraux de débit binaire, améliorant l'autonomie de la batterie sans sacrifier la qualité sonore. Les fournisseurs de semi-conducteurs ont répondu avec des SoC intégrés prenant en charge des flux à 48 kHz et 16 bits à moins de 200 kbps tout en prolongeant l'endurance combinée boîtier et écouteurs au-delà de 35 heures. Ces avancées ouvrent de nouveaux cas d'usage tels que le transfert Wi-Fi sans perte, l'audio spatial adaptatif et la traduction en temps réel, aidant les modèles premium à justifier des prix de vente moyens plus élevés.

Accessibilité croissante grâce aux ODM asiatiques à bas coût

Les fabricants de conception originale en Chine, au Vietnam et en Inde produisent des designs de référence qui intègrent ANC, charge sans fil et applications compagnons à moins de 40 USD en gros. Leur rapidité comprime les cycles de diffusion des fonctionnalités à environ 12 mois, apportant des technologies avancées aux acheteurs du milieu de gamme bien plus tôt qu'auparavant. Les lancements à prix abordable stimulent l'adoption initiale sur les marchés sensibles aux coûts, alimentant la croissance des volumes qui stabilise la demande de composants pour l'ensemble de la chaîne d'approvisionnement. Les marques établies répliquent avec des sous-gammes abordables ou des collaborations stratégiques qui préservent le prestige de la marque tout en s'alignant sur les niveaux de prix d'entrée de gamme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Autonomie limitée de la batterie et défis de gestion thermique | -1.00% | Mondial, avec un impact plus élevé dans les régions aux climats extrêmes | Moyen terme (2-4 ans) |

| Volatilité des prix dans la chaîne d'approvisionnement en semi-conducteurs | -0.80% | Mondial, avec un impact plus élevé sur les segments entrée de gamme et milieu de gamme | Court terme (≤ 2 ans) |

| Coûts de conformité plus stricts en matière de déchets électroniques et de recyclage à l'échelle mondiale | -0.70% | Europe, Amérique du Nord, marchés APAC développés | Long terme (≥ 4 ans) |

| Préoccupations des utilisateurs concernant la santé liée à une utilisation prolongée en intra-auriculaire | -0.50% | Mondial, avec un impact plus élevé sur les marchés soucieux de la santé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Autonomie limitée de la batterie et défis de gestion thermique

Les boîtiers miniaturisés limitent la capacité de la batterie à 20-50 mAh par écouteur, créant des budgets énergétiques serrés pour l'ANC, les codecs haute résolution et la biosensation. Les températures ambiantes élevées amplifient les contraintes thermiques, forçant une limitation de puissance qui peut dégrader l'expérience audio. Les fournisseurs de composants ont développé des PMIC à conversion de tension avec une efficacité supérieure à 85 % et des topologies de charge qui réduisent l'échauffement de 70 %, mais une lecture soutenue à haut débit binaire au-delà de huit heures reste difficile. Ces contraintes physiques freineront la prolifération jusqu'à la maturité des batteries à l'état solide ou des semi-conducteurs à très faible fuite.

Volatilité des prix dans la chaîne d'approvisionnement en semi-conducteurs

La demande de SoC audio est en concurrence avec les besoins des smartphones, de l'IoT et de l'automobile, provoquant des goulots d'étranglement d'allocation et des pics de prix périodiques. Les marques plus petites ont un levier limité et ont souvent recours à des modifications de conception en cours de cycle lorsque les puces préférées deviennent indisponibles. Les circuits intégrés de gestion de l'alimentation qui consolident les fonctions de charge, de décharge et de protection réduisent le nombre de composants et protègent partiellement l'exposition à la nomenclature, mais une véritable résilience stratégique nécessite une qualification multi-sources et des partenariats fournisseurs plus approfondis. La volatilité introduit donc une incertitude dans les prévisions et une pression sur le fonds de roulement, en particulier dans le segment entrée de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par facteur de forme : les designs sport stimulent l'adoption en extérieur

Les modèles intra-auriculaires détenaient 66,45 % de la part du marché du stéréo sans fil véritable en 2025 grâce à leurs boîtiers compacts et à leur isolation passive efficace. Les écouteurs sport à crochet auriculaire, bien que de niche, devraient afficher un CAGR de 10,62 % car les adeptes de la salle de sport apprécient le maintien sécurisé et la résistance à la transpiration. La catégorie semi-ouverte a gagné en dynamisme à mesure que les travailleurs recherchaient un confort toute la journée et une conscience situationnelle lors des réunions à distance. Les designs semi-ouverts intègrent désormais des haut-parleurs dynamiques de plus de 14 mm et un ANC adaptatif qui équilibre l'ambiance et la clarté. Les appareils connectés à port ouvert orientés mode prolongent l'autonomie de la batterie au-delà de 30 heures grâce à des batteries de plus grande surface logées dans des structures en forme d'arceau, élargissant l'attrait auprès des utilisateurs soucieux du style. La diversité matérielle démontre l'intention des fabricants de servir des modes de vie distincts plutôt que de rechercher un boîtier universel.

Les ingénieurs produit affinent les angles des embouts, les embouts interchangeables et les évents de décompression pour lutter contre la fatigue auriculaire, tandis que les silicones de qualité médicale améliorent l'hygiène pour un port prolongé. Les modèles sport exploitent de plus en plus des biomoniteurs à crochet auriculaire qui capturent la variabilité de la fréquence cardiaque avec une plus grande précision que les appareils au poignet, fusionnant le bien-être avec l'audio en extérieur. Les gammes à port ouvert ciblent les créateurs professionnels qui préfèrent une occlusion minimale lors du montage vidéo. Ces designs différenciés élargissent la base d'utilisateurs du marché du stéréo sans fil véritable et soutiennent la possession parallèle d'appareils au sein des foyers.

Par ensemble de fonctionnalités technologiques : les biocapteurs redéfinissent la proposition de valeur

La réduction active du bruit dominait 54,85 % de la taille du marché du stéréo sans fil véritable en 2025, mais les modèles équipés de biocapteurs devraient se développer à un CAGR de 11,12 % jusqu'en 2031. La combinaison de capteurs de photopléthysmographie, de température cutanée et d'EEG dans les écouteurs permet une capture continue des données de santé à proximité de l'artère carotide, améliorant la fidélité du signal par rapport aux bracelets connectés. Des algorithmes vocaux détectent en outre les irrégularités respiratoires, permettant des services d'intervention précoce. Les capacités d'audio spatial servent le divertissement et le mixage professionnel, tandis que les modes gaming à faible latence assurent une synchronisation inférieure à 50 ms. Les fabricants positionnent les offres multifonctionnelles comme des hubs de bien-être personnel plutôt que comme des périphériques audio, élevant ainsi la valeur perçue et soutenant la hausse des prix de vente moyens.

Les feuilles de route technologiques illustrent la dynamique d'intégration : les SoC premium encodent désormais des pipelines ANC, de suivi de la tête et de fusion de capteurs simultanés sous 6 mA de courant moyen. Les chipsets milieu de gamme ajoutent des modes de transparence et un EQ adaptatif dérivé du retour otoacoustique. Les segments entrée de gamme reposent encore uniquement sur la réduction électronique du bruit, mais les cartes de référence ODM prévoient l'inclusion de biocapteurs dans deux générations. Cette convergence favorise la fidélisation à l'écosystème à mesure que les applications mobiles regroupent les métriques de forme physique, d'audition et de voyage dans des tableaux de bord unifiés.

Par application : l'écosystème gaming stimule l'innovation en matière de fonctionnalités

La musique et le divertissement ont dominé l'utilisation avec 42,75 % de part en 2025, mais le gaming et l'e-sport devraient les dépasser avec un CAGR de 12,55 %. Les joueurs compétitifs exigent des repères spatiaux précis pour les pas et les projectiles, incitant les marques à développer des haut-parleurs personnalisés et des relais Wi-Fi à 5 GHz qui réduisent la latence à quelques millisecondes. L'utilisation pour le sport et le fitness s'aligne sur l'expansion des écouteurs à crochet auriculaire et à port ouvert, en mettant l'accent sur des boîtiers résistants aux chutes et des certifications IP68. La collaboration en milieu de travail est un créneau en croissance structurelle à mesure que le travail hybride se normalise ; les écouteurs orientés entreprise intègrent le couplage multi-appareils, des microphones à formation de faisceau et des protocoles de sécurité certifiés.

L'amélioration auditive et l'amplification ambiante se situent à l'intersection des segments grand public et médical. Le firmware qui répond aux seuils réglementaires de base peut agir comme une aide auditive en vente libre, ouvrant les tranches démographiques plus âgées. Les fournisseurs de contenu collaborent avec les marques audio pour optimiser les codecs pour les podcasts et les livres audio, favorisant des abonnements différenciés. Les lancements spécifiques aux applications diversifient les flux de revenus et atténuent les fluctuations saisonnières de la demande.

Par gamme de prix : les fonctionnalités premium se démocratisent

Les modèles milieu de gamme tarifés entre 75 et 150 USD ont capté 49,05 % de la taille du marché du stéréo sans fil véritable en 2025, reflétant un équilibre optimal entre la profondeur des spécifications et l'accessibilité. Les appareils premium au-dessus de 150 USD devraient progresser à un CAGR de 10,74 % à mesure que les consommateurs récompensent la diffusion sans perte, l'audio spatial et la biosensation. Les développeurs justifient les primes de prix en intégrant une calibration sonore personnalisée et une IA embarquée qui adapte automatiquement l'EQ au genre de contenu. Les unités entrée de gamme en dessous de 75 USD restent essentielles pour la croissance des volumes dans les économies émergentes ; les plateformes ODM intègrent désormais le Bluetooth 5.4 et un ANC de base à ce niveau.

Les cascades de fonctionnalités s'accélèrent : le firmware promouvant la connectivité double appareil est apparu dans les modèles phares en 2023 et a migré vers le milieu de gamme en 2025. La charge sans fil et les boîtiers GaN haute densité font leurs débuts dans les segments supérieurs avant de se diffuser vers le bas. La premiumisation élève la différenciation des marques mais soulève des attentes en matière de service après-vente, de remplacement de batterie et d'emballage durable. Par conséquent, la diversification des revenus inclut des bibliothèques d'audio spatial par abonnement et des analyses de santé qui prolongent la valeur vie client au-delà des marges matérielles.

Par canal de distribution : le direct au consommateur remodèle la stratégie de distribution

Les places de marché en ligne ont fourni 50,95 % des expéditions de 2025 grâce à leur étendue, leurs promotions et leurs écosystèmes d'avis. Les vitrines directes au consommateur, croissant à un CAGR de 12,21 %, donnent aux marques des données clients granulaires, un merchandising contrôlé et des marges brutes plus élevées. Le financement intégré, les points de fidélité et les offres groupées améliorent la conversion pour les références premium. Les magasins d'électronique grand public physiques restent importants pour les démonstrations expérientielles, cruciales pour la validation de la qualité d'étanchéité et les tests d'ajustement. Les points de vente des opérateurs télécoms regroupent les écouteurs avec les mises à niveau de smartphones, fidélisant les utilisateurs dans des cycles contractuels et assurant un renouvellement fréquent.

L'orchestration omnicanale émerge : les clients recherchent en ligne, essaient en magasin et finalisent leurs achats via l'application de la marque pour obtenir des extensions de garantie. Les investissements dans les entrepôts près des centres urbains raccourcissent les délais de livraison pour l'exécution D2C, tandis que les kiosques éphémères dans les centres commerciaux à fort trafic présentent des coloris en édition limitée. Ces tactiques synchronisent les stocks, les prix et les promotions sur toutes les gammes, limitant l'arbitrage et les fuites vers le marché gris. L'évolution de la distribution soutient ainsi une croissance durable du marché du stéréo sans fil véritable grâce à un engagement client plus riche.

Analyse géographique

L'Asie-Pacifique a conservé une part de 30,70 % du marché du stéréo sans fil véritable en 2025, aidée par des chaînes d'approvisionnement verticalement intégrées et une hausse du revenu discrétionnaire. La Chine a combiné une vaste demande intérieure avec des clusters ODM agiles qui ont réduit les délais de mise à jour des fonctionnalités. L'Inde a enregistré une croissance des expéditions de 4 % au T1 2025 à mesure que les consommateurs passaient à des unités au-delà de l'entrée de gamme, et les incitations gouvernementales liées à la production ont encouragé l'assemblage local qui réduit les droits d'importation et les prix de détail. Les économies d'Asie du Sud-Est telles que l'Indonésie et le Vietnam ont connu une expansion à deux chiffres des unités à mesure que les plateformes de commerce électronique amélioraient leur portée rurale.

L'Amérique du Nord et l'Europe ont formé un corridor mature à haute valeur ajoutée où les prix de vente moyens dépassent 120 USD. Les consommateurs ont favorisé les modèles qui s'intègrent parfaitement aux smartphones, tablettes et montres connectées, soutenant le leadership d'Apple grâce à des services d'écosystème cohérents. Les réglementations environnementales de l'Union européenne ont poussé les fabricants à adopter des designs modulaires et des plastiques recyclés, créant un canal de remise à neuf de seconde main. L'adoption de l'audio spatial a été la plus forte sur ces marchés, influençant les normes mondiales de masterisation de contenu.

Le Moyen-Orient et l'Afrique, bien qu'actuellement plus modestes en termes absolus, devraient progresser à un CAGR de 11,03 % jusqu'en 2031. La croissance de la possession de smartphones, l'amélioration de la couverture 4G/5G et la hausse des revenus de la classe moyenne soutiennent la demande. La sensibilité aux prix encourage la concurrence entre les marques milieu de gamme proposant des boîtiers durables et une autonomie de batterie prolongée adaptée à une alimentation électrique intermittente. Le commerce électronique transfrontalier facilite l'accès aux lancements mondiaux, tandis que les tendances de style de vie régionales telles que les sports de plein air dans le désert stimulent les ventes d'écouteurs à crochet auriculaire. Les gouvernements investissant dans des initiatives d'économie numérique stimulent davantage l'adoption, indiquant une marge de progression considérable pour le marché du stéréo sans fil véritable.

Paysage concurrentiel

Le marché présente une concentration modérée avec des géants centrés sur les écosystèmes en tête et une longue traîne de marques challengers. Apple détenait 23 % de la part mondiale en unités au T1 2025, s'appuyant sur des puces propriétaires de classe H et un ensemble de services incluant des bibliothèques d'audio spatial. La part de 11,5 % de Xiaomi reflétait un déploiement international agressif et un rythme rapide de modèles riches en fonctionnalités à moins de 100 USD. Samsung a défendu sa présence via l'unification de l'écosystème Galaxy mais a cédé du terrain à Xiaomi en raison de renouvellements plus lents. Le challenger régional Boult a affiché une croissance des expéditions de 46 % en glissement annuel en Inde en adaptant l'équilibre spécifications/prix pour les ventes flash en ligne.

Les collaborations stratégiques renforcent la crédibilité : Noise s'est associé à Bose pour des algorithmes de réglage destinés aux acheteurs premium, tandis que QCY a adopté des micro-haut-parleurs MEMS pour réduire le poids et améliorer la réponse transitoire. L'innovation dans les semi-conducteurs est un champ de bataille clé ; Thinkplus Semiconductor a expédié 700 millions de SoC audio avec gestion intégrée de l'alimentation, accordant aux fabricants d'équipements d'origine un approvisionnement mono-fournisseur et des conceptions de circuits imprimés simplifiées. Le contrôle de la chaîne d'approvisionnement sur la batterie, le haut-parleur et la propriété intellectuelle des codecs génère des avantages de coûts et des lancements plus rapides, aidant les nouveaux entrants à réduire l'écart de performance avec les acteurs établis.

Les opportunités inexploitées comprennent l'amélioration auditive, les écouteurs de conférence de qualité professionnelle et les modèles de biocapteurs axés sur le bien-être ciblant les assureurs et les prestataires de soins de santé. Des entreprises telles qu'Analog Devices et IDUN Technologies pilotent des écouteurs à EEG pour la surveillance cognitive, indiquant une convergence potentielle avec les segments de dispositifs médicaux. Parallèlement, les avancées en matière de tweeter à état solide de xMEMS Labs pourraient réduire la nomenclature de 25 % pour les haut-parleurs premium, intensifiant la différenciation acoustique. La chaleur concurrentielle se répand ainsi sur les couches matérielles, logicielles et de services, assurant une évolution dynamique du marché du stéréo sans fil véritable tout au long de la décennie.

Leaders du secteur du stéréo sans fil véritable (TWS)

Apple Inc

Sony Corporation

Bose Corporation

Sennheiser Electronic SE & Co. KG

Samsung Electronics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Xiaomi a lancé les Buds Pro 5 Wi-Fi, les premiers écouteurs à diffuser de l'audio Hi-Res 24 bits en Wi-Fi à l'aide de la puce S7 Pro de Qualcomm.

- Mai 2025 : Boult a enregistré une croissance des expéditions de 46 % en glissement annuel au T1 2025, renforçant la dynamique parmi les challengers régionaux.

- Mars 2025 : QCY s'est associé à USound pour introduire des écouteurs à haut-parleurs MEMS dont la sortie est prévue plus tard en 2025.

- Mars 2025 : xMEMS Labs a dévoilé le tweeter à état solide Lassen, ciblant une production de masse d'ici septembre 2025 avec des économies de coûts d'intégration de 25 %.

Périmètre du rapport mondial sur le marché du stéréo sans fil véritable (TWS)

Le marché du stéréo sans fil véritable (TWS) comprend les écouteurs sans fil qui délivrent un son stéréo sans aucun câble reliant les écouteurs entre eux ou à la source audio. Propulsés par la technologie Bluetooth, les appareils TWS offrent portabilité, commodité et fonctionnalités avancées telles que la réduction active du bruit, les commandes tactiles et les assistants vocaux.

L'étude suit les revenus générés par la vente de produits de stéréo sans fil véritable (TWS) par divers fabricants dans le monde. Elle suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fabricants opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des facteurs macroéconomiques sur le marché. Le périmètre du rapport englobe la taille du marché et les prévisions pour les différents segments de marché.

Le marché du stéréo sans fil véritable (TWS) est segmenté par type de produit (intra-auriculaire, supra-auriculaire et tour de cou), par technologie (réduction active du bruit (ANC) et non-ANC), par application (musique et divertissement, sport et fitness, gaming et professionnel/lieu de travail), par positionnement de marque (marques haut de gamme/prestige, marques accessibles et marques de niche) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Intra-auriculaire (canal fermé) |

| Semi-intra-auriculaire/ouvert |

| Écouteurs sport à crochet auriculaire |

| Réduction active du bruit (ANC) |

| Non-ANC/ENC |

| Audio spatial activé |

| Biocapteurs de suivi de la santé |

| Mode gaming à faible latence |

| Musique et divertissement |

| Sport et fitness |

| Gaming et e-sport |

| Collaboration professionnelle/en milieu de travail |

| Assistance auditive/amplification du son ambiant |

| Premium (au-dessus de 150 USD) |

| Milieu de gamme (75-150 USD) |

| Entrée de gamme (moins de 75 USD) |

| Direct au consommateur en ligne (marque.com) |

| Places de marché en ligne |

| Magasins d'électronique grand public hors ligne |

| Distribution via les opérateurs télécoms |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par facteur de forme | Intra-auriculaire (canal fermé) | ||

| Semi-intra-auriculaire/ouvert | |||

| Écouteurs sport à crochet auriculaire | |||

| Par ensemble de fonctionnalités technologiques | Réduction active du bruit (ANC) | ||

| Non-ANC/ENC | |||

| Audio spatial activé | |||

| Biocapteurs de suivi de la santé | |||

| Mode gaming à faible latence | |||

| Par application | Musique et divertissement | ||

| Sport et fitness | |||

| Gaming et e-sport | |||

| Collaboration professionnelle/en milieu de travail | |||

| Assistance auditive/amplification du son ambiant | |||

| Par gamme de prix | Premium (au-dessus de 150 USD) | ||

| Milieu de gamme (75-150 USD) | |||

| Entrée de gamme (moins de 75 USD) | |||

| Par canal de distribution | Direct au consommateur en ligne (marque.com) | ||

| Places de marché en ligne | |||

| Magasins d'électronique grand public hors ligne | |||

| Distribution via les opérateurs télécoms | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Indonésie | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du stéréo sans fil véritable ?

La taille du marché du stéréo sans fil véritable en 2026 est de 50,28 milliards USD et devrait atteindre 79,6 milliards USD d'ici 2031.

Quel facteur de forme connaît la croissance la plus rapide ?

Les écouteurs sport à crochet auriculaire devraient se développer à un CAGR de 10,62 % entre 2026 et 2031, la demande pour des designs sécurisés et résistants à la transpiration étant portée par les activités de fitness et de plein air.

À quelle vitesse les écouteurs avec biocapteurs de suivi de la santé devraient-ils croître ?

Les écouteurs avec biocapteurs intégrés devraient enregistrer un CAGR de 11,12 % jusqu'en 2031, le plus élevé parmi toutes les catégories de fonctionnalités.

Quelle région détient la plus grande part du marché du stéréo sans fil véritable ?

L'Asie-Pacifique représentait 30,70 % des revenus mondiaux en 2025, soutenue par des écosystèmes de fabrication profonds et une hausse des dépenses des consommateurs.

Pourquoi les canaux de vente directe au consommateur sont-ils importants pour les marques TWS ?

Les plateformes D2C devraient croître à un CAGR de 12,21 % car elles offrent des marges plus élevées, des données clients directes et une narration de marque plus riche par rapport aux places de marché tierces.

Quel est le principal obstacle technologique limitant l'expansion des fonctionnalités des écouteurs ?

La capacité de la batterie et la gestion thermique restent les principales contraintes ; les cellules compactes de 20-50 mAh doivent alimenter des suites ANC, d'audio spatial et de capteurs énergivores sans dépasser les seuils de température de sécurité.

Dernière mise à jour de la page le: