True Wireless Stereo (TWS) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

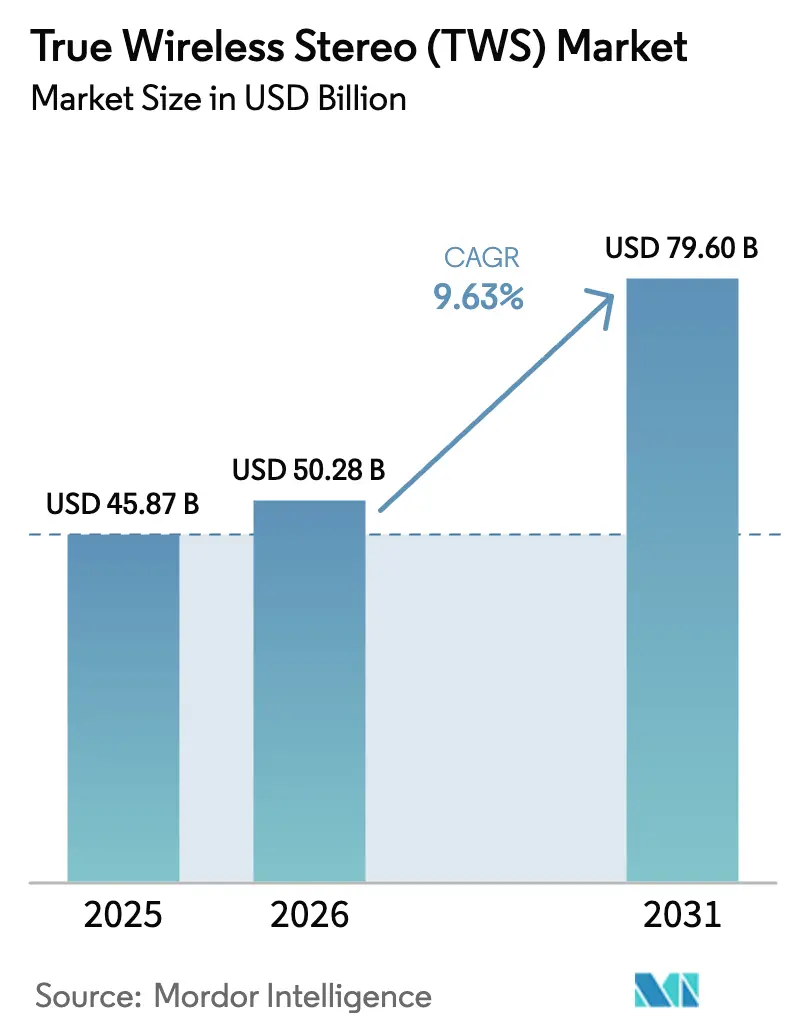

| Marktgröße (2026) | 50.28 Milliarden US-Dollar |

| Marktgröße (2031) | 79.6 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.63% CAGR |

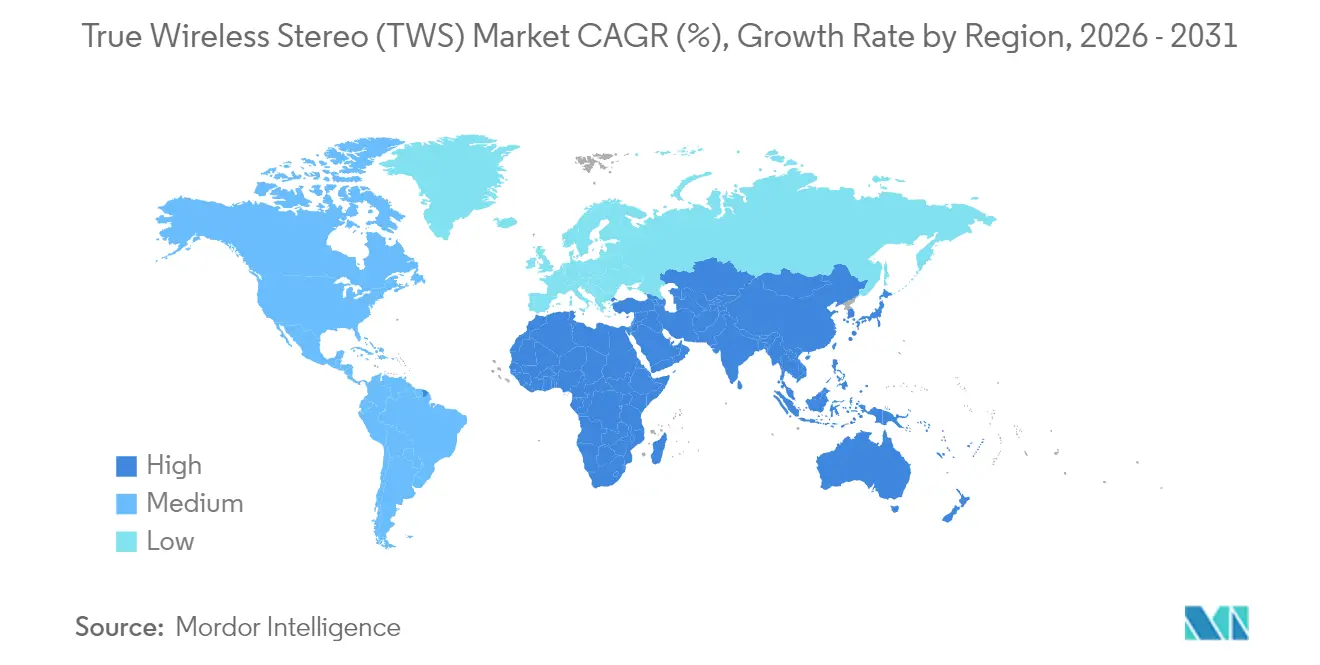

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

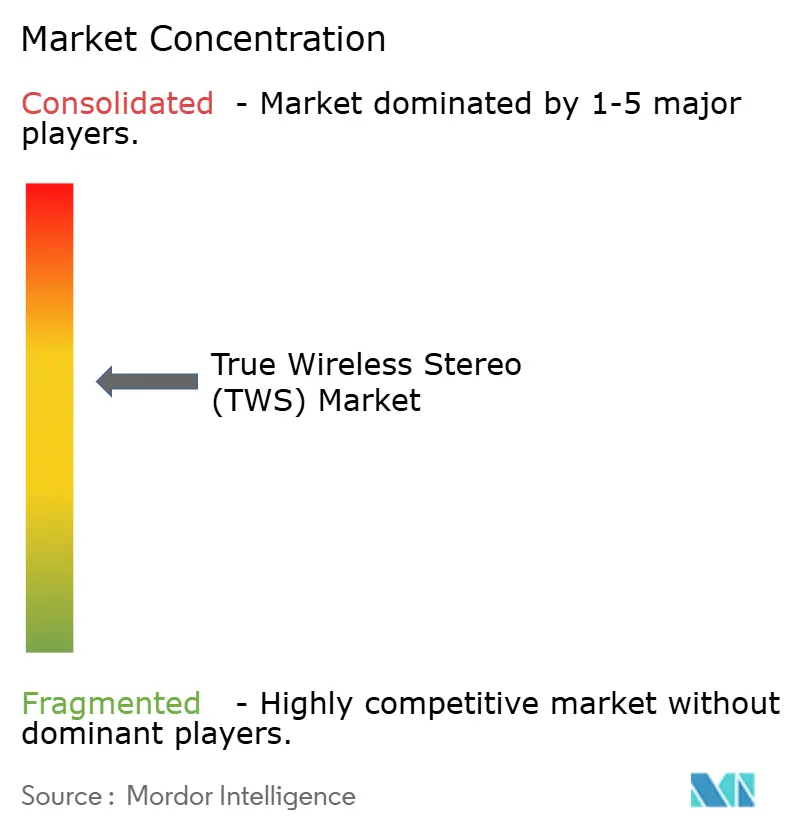

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

True Wireless Stereo (TWS) Marktanalyse von Mordor Intelligence

Die Marktgröße des True Wireless Stereo Marktes wird im Jahr 2026 auf 50,28 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 45,87 Milliarden USD, mit Projektionen für 2031 von 79,6 Milliarden USD, was einem Wachstum von 9,63 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum resultiert aus der Technologiekonvergenz, einer breiteren Preisklassenabdeckung und einer Verlagerung hin zu erlebniszentrierter Differenzierung. Der Schwung ist in den Stückzahlen sichtbar: Lieferungen von 78 Millionen Paaren im ersten Quartal 2025 spiegelten eine Expansion von 18 % im Jahresvergleich wider und bestätigten die erneute Nachfrage nach nahtlosem, kabelfreiem Audio. Biosensoren zur Gesundheitsverfolgung, Spatial Audio und die Einführung von Bluetooth LE Audio verwandeln Ohrhörer von Einzweck-Zubehör in multifunktionale Wearables. Der Wettbewerbsdruck steigt, da chinesische Marken international expandieren, während Premium-Anbieter Wellness- und KI-Funktionen hinzufügen, um ihren Marktanteil zu verteidigen. Regional profitiert der Asia-Pacific True Wireless Stereo Markt von einer unübertroffenen Fertigungstiefe, während der Nahe Osten und Afrika das schnellste Wachstumspotenzial bieten, da die Smartphone-Durchdringung zunimmt.

Wichtigste Erkenntnisse des Berichts

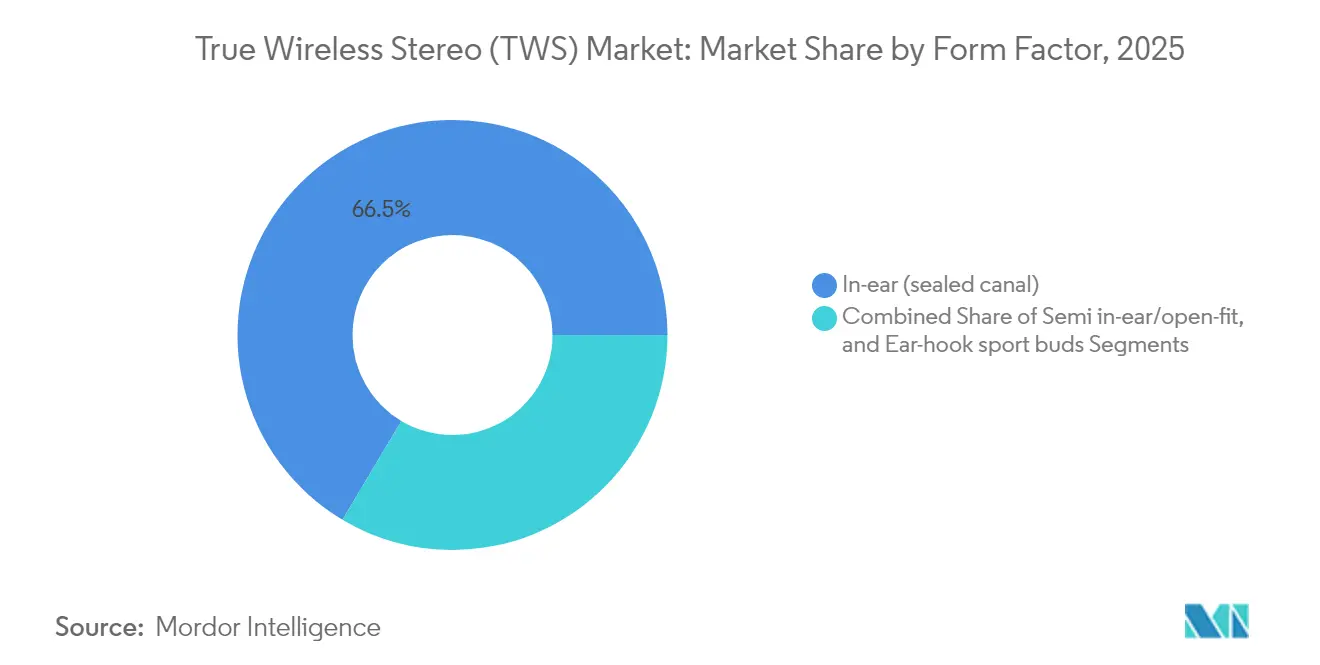

- Nach Formfaktor führten In-Ear-Designs (versiegelter Gehörgang) mit einem Marktanteil von 66,45 % am True Wireless Stereo Markt im Jahr 2025; Ear-Hook-Sportbuds sollen bis 2031 mit einer CAGR von 10,62 % wachsen.

- Nach Technologie-Funktionsumfang entfiel auf aktive Geräuschunterdrückung ein Anteil von 54,85 % an der True Wireless Stereo Marktgröße im Jahr 2025, während Modelle mit Biosensoren zur Gesundheitsverfolgung voraussichtlich mit einer CAGR von 11,12 % wachsen werden.

- Nach Anwendung erzielte Musik und Unterhaltung im Jahr 2025 einen Umsatzanteil von 42,75 %; Gaming und E-Sport sollten bis 2031 eine CAGR von 12,55 % verzeichnen.

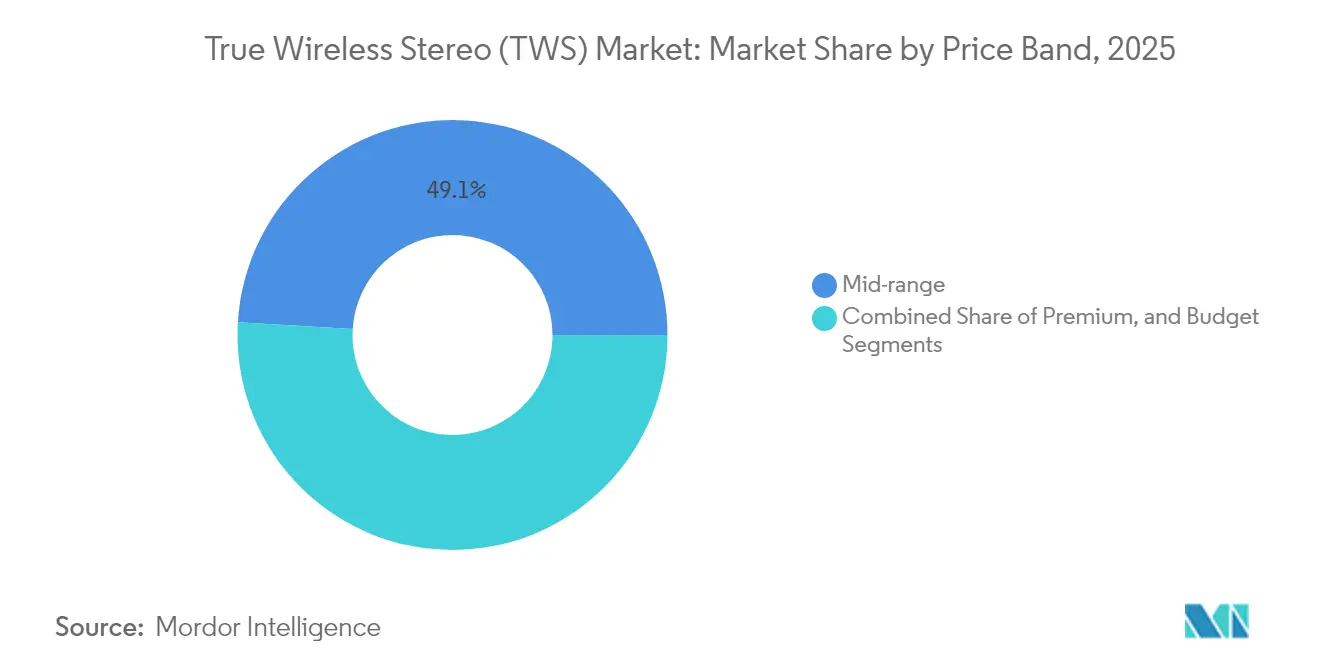

- Nach Preisklasse dominierte die Mittelklasse von 75–150 USD mit 49,05 % der True Wireless Stereo Marktgröße im Jahr 2025, während das Premium-Segment über 150 USD voraussichtlich mit einer CAGR von 10,74 % wachsen wird.

- Nach Vertriebskanal hielten Online-Marktplätze im Jahr 2025 einen Anteil von 50,95 %; Direct-to-Consumer-Plattformen sollen mit einer CAGR von 12,21 % wachsen.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Marktanteil von 30,70 % im Jahr 2025; der Nahe Osten und Afrika sollen bis 2031 eine CAGR von 11,03 % verzeichnen.

- Apple, Xiaomi und Samsung repräsentierten 2025 gemeinsam 34,5 % der weltweiten Lieferungen, was auf eine moderat konzentrierte Marktlandschaft hinweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale True Wireless Stereo (TWS) Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbrauchernachfrage nach kabelloser Bequemlichkeit | +3.40% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Abschaffung der 3,5-mm-Audiobuchse in Smartphones | +2.40% | Global, mit höherer Akzeptanz in Premium-Smartphone-Märkten | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Bluetooth LE Audio und LC3-Codec | +2.00% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Erschwinglichkeit durch kostengünstige asiatische ODMs | +1.50% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Spatial-Audio-Ökosystemen, die Upgrades vorantreiben | +1.00% | Nordamerika, Europa und entwickelte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration von Biosensoren zur Ermöglichung von Wellness-Anwendungsfällen | +1.50% | Global, mit höherer Akzeptanz in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbrauchernachfrage nach kabelloser Bequemlichkeit

Kabelloses Hören entwickelte sich schnell von einer Neuheit zur Basiserwartung und treibt wiederholte Upgrades über alle demografischen Gruppen hinweg an. Das Lieferungswachstum von 18 % im ersten Quartal 2025 verdeutlichte den erneuten Appetit auf unkompliziertes, geräteübergreifendes Audio. Designstrategien betonen nun ganztägigen Komfort, Eintippen-Umschaltung und Schweißschutz, der für Workouts, Pendeln und Remote-Meetings gleichermaßen geeignet ist. Marken stärken ihre Lifestyle-Positionierung durch modebewusste Farben und kompakte Ladeetuis, die die Wiedergabe weit über einen achtstündigen Arbeitstag hinaus verlängern. Die Ökosystemintegration stärkt die Kundenbindung weiter, da Nutzer die nahtlose Kopplung mit Laptops, Tablets und Uhren schätzen.

Abschaffung der 3,5-mm-Audiobuchse in Smartphones

Die Entfernung analoger Anschlüsse hat die Nachfrage strukturell in Richtung des True Wireless Stereo Marktes verschoben. Hersteller von Premium-Handsets lösten den Trend aus; Anbieter im Massenmarkt folgten bald, sobald Skaleneffekte die Stücklistenkosten für Einstiegs-Ohrhörer senkten. Verbraucher betrachten kabelloses Audio zunehmend als Standard und nicht als Premium-Alternative, was die gesamte adressierbare Basis erweitert und höhere Zubehör-Attach-Raten pro verkauftem Smartphone unterstützt. Gerätehersteller profitieren von schlankeren Gehäusen und größeren Akkus nach der Entfernung der Buchse, was den gegenseitig vorteilhaften Kreislauf zwischen Smartphones und Ohrhörern verstärkt.

Schnelle Einführung von Bluetooth LE Audio und LC3-Codec

Bluetooth LE Audio führt eine geringere Sendeleistung, Mehrfach-Stream-Unterstützung und verbesserte Latenz ein. Der LC3-Codec kombiniert hohe Klangtreue mit reduziertem Bitraten-Overhead und verbessert die Akkulaufzeit ohne Einbußen bei der Klangqualität. Halbleiterlieferanten haben mit integrierten SoCs reagiert, die 48-kHz-, 16-Bit-Streams bei unter 200 kbps unterstützen und gleichzeitig die Gesamtausdauer von Etui und Ohrhörer auf über 35 Stunden verlängern. Diese Fortschritte eröffnen neue Anwendungsfälle wie verlustfreie WLAN-Übergabe, adaptives Spatial Audio und Echtzeit-Übersetzung, was Premium-Modellen hilft, höhere durchschnittliche Verkaufspreise zu rechtfertigen.

Steigende Erschwinglichkeit durch kostengünstige asiatische ODMs

Originaldesignhersteller in China, Vietnam und Indien produzieren Referenzdesigns, die ANC, kabelloses Laden und Begleit-Apps zu einem Großhandelspreis von unter 40 USD bündeln. Ihre Geschwindigkeit komprimiert die Zyklen der Funktionsverbreitung auf etwa 12 Monate und bringt fortschrittliche Technologie zu Mittelklasse-Käufern weit früher als zuvor. Budgetfreundliche Veröffentlichungen stimulieren die Erstakzeptanz in preissensiblen Märkten und fördern das Volumenwachstum, das die Komponentennachfrage für die gesamte Lieferkette stabilisiert. Etablierte Marken kontern mit erschwinglichen Unterlinien oder strategischen Kooperationen, die den Markenwert erhalten und gleichzeitig Einstiegspreisklassen entsprechen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Akkulaufzeit und Herausforderungen beim Wärmemanagement | -1.00% | Global, mit stärkerer Auswirkung in Regionen mit extremen Klimabedingungen | Mittelfristig (2–4 Jahre) |

| Preisvolatilität in der Halbleiter-Lieferkette | -0.80% | Global, mit stärkerer Auswirkung auf Budget- und Mittelklasse-Segmente | Kurzfristig (≤ 2 Jahre) |

| Strengere globale Compliance-Kosten für Elektroschrott und Recycling | -0.70% | Europa, Nordamerika, entwickelte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Gesundheitsbedenken der Nutzer bei längerem In-Ear-Gebrauch | -0.50% | Global, mit stärkerer Auswirkung in gesundheitsbewussten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Akkulaufzeit und Herausforderungen beim Wärmemanagement

Miniaturisierte Gehäuse begrenzen die Akkukapazität auf 20–50 mAh pro Ohrhörer und schaffen enge Energiebudgets für ANC, hochauflösende Codecs und Biosensing. Erhöhte Umgebungstemperaturen verstärken die thermische Belastung und erzwingen eine Leistungsdrosselung, die das Audioerlebnis beeinträchtigen kann. Komponentenlieferanten haben Aufwärts-Abwärts-Wandler-PMICs mit einem Wirkungsgrad von über 85 % und Ladetopologien entwickelt, die den Temperaturanstieg um 70 % reduzieren, doch eine anhaltende Hochbitraten-Wiedergabe über acht Stunden hinaus bleibt schwierig. Diese physischen Einschränkungen werden die Verbreitung bremsen, bis Festkörperbatterien oder Halbleiter mit extrem geringer Leckage ausgereift sind.

Preisvolatilität in der Halbleiter-Lieferkette

Die Nachfrage nach Audio-SoCs konkurriert mit den Anforderungen von Smartphones, IoT und der Automobilindustrie, was zu Zuteilungsengpässen und periodischen Preisspitzen führt. Kleinere Marken haben begrenzten Einfluss und greifen oft auf Designänderungen mitten im Zyklus zurück, wenn bevorzugte Chips nicht verfügbar sind. Integrierte Energieverwaltungs-ICs, die Lade-, Entlade- und Schutzfunktionen konsolidieren, senken die Stückzahlen und schützen teilweise vor Stücklistenrisiken, aber echte strategische Resilienz erfordert Multi-Source-Qualifizierung und tiefere Lieferantenpartnerschaften. Die Volatilität führt daher zu Prognoseunsicherheit und Belastung des Umlaufvermögens, insbesondere im Budget-Segment.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formfaktor: Sportdesigns treiben die Akzeptanz im Freien voran

In-Ear-Modelle hielten 2025 einen True Wireless Stereo Marktanteil von 66,45 % dank kompakter Etuis und effektiver passiver Schallisolierung. Ear-Hook-Sportbuds sind zwar eine Nische, sollen aber eine CAGR von 10,62 % verzeichnen, da Fitnessstudio-Besucher einen sicheren Sitz und Schweißbeständigkeit schätzen. Die Semi-Open-Fit-Kategorie gewann an Dynamik, da Arbeitnehmer ganztägigen Komfort und situatives Bewusstsein bei Remote-Meetings suchten. Semi-Designs integrieren nun dynamische Treiber mit 14 mm und mehr sowie adaptives ANC, das Umgebungsgeräusche mit Klarheit ausbalanciert. Modebewusste Open-Ear-Wearables verlängern die Akkulaufzeit auf über 30 Stunden durch größere Oberflächenakkus in reifenförmigen Strukturen und erweitern die Attraktivität für stilbewusste Nutzer. Die Hardware-Vielfalt zeigt die Absicht der Hersteller, diskrete Lebensstile zu bedienen, anstatt eine Einheitslösung anzustreben.

Produktingenieure verfeinern Düsenwinkel, austauschbare Aufsätze und Druckausgleichsöffnungen, um Ohrermüdung zu bekämpfen, während medizinische Silikone die Hygiene bei längerem Tragen verbessern. Sportmodelle nutzen zunehmend Ear-Hook-Biomonitore, die die Herzratenvariabilität mit größerer Genauigkeit als Handgelenksgeräte erfassen und Wellness mit Outdoor-Audio verbinden. Open-Fit-Linien richten sich an professionelle Kreative, die beim Videobearbeiten minimale Okklusion bevorzugen. Diese differenzierten Designs erweitern die Nutzerbasis des True Wireless Stereo Marktes und unterstützen den parallelen Gerätebesitz in Haushalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie-Funktionsumfang: Biosensoren definieren das Wertversprechen neu

Aktive Geräuschunterdrückung dominierte 54,85 % der True Wireless Stereo Marktgröße im Jahr 2025, doch Modelle mit Biosensoren sollen bis 2031 mit einer CAGR von 11,12 % wachsen. Die Kombination von Photoplethysmografie-, Hauttemperatur- und EEG-Sensoren in Ohrhörern ermöglicht eine kontinuierliche Gesundheitsdatenerfassung nahe der Halsschlagader und verbessert die Signalqualität gegenüber Armbändern. Sprachbasierte Algorithmen erkennen zudem Atemunregelmäßigkeiten und ermöglichen Frühinterventionsdienste. Spatial-Audio-Funktionen dienen der Unterhaltung und dem professionellen Abmischen, während Niedriglatenz-Gaming-Modi eine Synchronisation unter 50 ms gewährleisten. Hersteller positionieren Multifunktionsbündel als persönliche Wellness-Hubs statt als Audiozubehör und steigern so den wahrgenommenen Wert und unterstützen eine Erhöhung der durchschnittlichen Verkaufspreise.

Technologie-Roadmaps veranschaulichen den Integrationsschwung: Premium-SoCs kodieren nun gleichzeitige ANC-, Head-Tracking- und Sensorfusions-Pipelines bei einem durchschnittlichen Stromverbrauch von unter 6 mA. Mittelklasse-Chipsätze fügen Transparenzmodi sowie adaptiven EQ auf Basis von otoakustischem Feedback hinzu. Budget-Segmente verlassen sich noch auf elektronische Geräuschunterdrückung, doch ODM-Referenzplatinen prognostizieren die Aufnahme von Biosensoren innerhalb von zwei Generationen. Diese Konvergenz fördert die Ökosystembindung, da mobile Apps Fitness-, Hör- und Reisedaten in einheitlichen Dashboards zusammenführen.

Nach Anwendung: Gaming-Ökosystem treibt Funktionsinnovation voran

Musik und Unterhaltung führten die Nutzung mit einem Anteil von 42,75 % im Jahr 2025 an, doch Gaming und E-Sport sollten mit einer CAGR von 12,55 % übertreffen. Wettbewerbsspieler fordern präzise räumliche Hinweise für Schritte und Projektile und veranlassen Marken, benutzerdefinierte Treiber und 5-GHz-WLAN-Relais zu entwickeln, die die Latenz auf einstellige Millisekunden reduzieren. Die Nutzung für Sport und Fitness korrespondiert mit der Expansion von Ear-Hook- und Open-Fit-Modellen und betont sturzsichere Gehäuse und IP68-Bewertungen. Die Zusammenarbeit am Arbeitsplatz ist eine strukturell wachsende Nische, da hybrides Arbeiten zur Norm wird; unternehmensorientierte Ohrhörer integrieren Multi-Geräte-Kopplung, Beamforming-Mikrofone und zertifizierte Sicherheitsprotokolle.

Hörverbesserung und Umgebungsverstärkung befinden sich an der Schnittstelle von Verbraucher- und Medizinsegmenten. Firmware, die grundlegende regulatorische Schwellenwerte erfüllt, kann als rezeptfreies Hörgerät fungieren und ältere demografische Gruppen erschließen. Inhaltsanbieter kooperieren mit Audiomarken, um Codecs für Podcasts und Hörbücher zu optimieren und differenzierte Abonnements zu fördern. Anwendungsspezifische Veröffentlichungen diversifizieren Einnahmequellen und mildern saisonale Nachfrageschwankungen.

Nach Preisklasse: Premium-Funktionen sickern nach unten durch

Mittelklasse-Modelle im Preisbereich von 75–150 USD erzielten 49,05 % der True Wireless Stereo Marktgröße im Jahr 2025 und spiegeln das optimale Gleichgewicht zwischen Spezifikationstiefe und Erschwinglichkeit wider. Premium-Geräte über 150 USD sollen mit einer CAGR von 10,74 % wachsen, da Verbraucher verlustfreies Streaming, Spatial Audio und Biosensing honorieren. Entwickler rechtfertigen Preisaufschläge durch die Bündelung personalisierter Klangkalibrierung und geräteseitiger KI, die den EQ automatisch an das Inhaltsgenre anpasst. Budget-Einheiten unter 75 USD bleiben für das Volumenwachstum in Schwellenländern unverzichtbar; ODM-Plattformen integrieren nun Bluetooth 5.4 und grundlegendes ANC auf diesem Niveau.

Funktionskaskaden beschleunigen sich: Firmware zur Förderung der Dual-Geräte-Konnektivität erschien 2023 in Flaggschiff-Modellen und migrierte bis 2025 in die Mittelklasse. Kabelloses Laden und hochdichte GaN-Etuis debütieren in den obersten Segmenten, bevor sie nach unten diffundieren. Premiumisierung erhöht die Markendifferenzierung, steigert aber auch die Erwartungen an den Kundendienst, den Akkuaustausch und nachhaltige Verpackung. Folglich umfasst die Umsatzdiversifizierung abonnementbasierte Spatial-Audio-Bibliotheken und Gesundheitsanalysen, die den Kunden-Lebenszeitwert über Hardware-Margen hinaus verlängern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Direct-to-Consumer gestaltet die Einzelhandelsstrategie neu

Online-Marktplätze versorgten 2025 50,95 % der Lieferungen dank Angebotsbreite, Aktionen und Bewertungsökosystemen. Direct-to-Consumer-Storefronts, die mit einer CAGR von 12,21 % wachsen, ermächtigen Marken mit detaillierten Kundendaten, kontrolliertem Merchandising und höheren Bruttomargen. Eingebettete Finanzierung, Treuepunkte und Bündelangebote verbessern die Konversion für Premium-SKUs. Stationäre Elektronikhändler sind nach wie vor wichtig für erlebnisorientierte Vorführungen, die für die Validierung der Abdichtungsqualität und Passformtests entscheidend sind. Telekommunikationsanbieter-Outlets bündeln Ohrhörer mit Smartphone-Upgrades und binden Nutzer in Vertragslaufzeiten ein, was häufige Erneuerungen sicherstellt.

Omnichannel-Orchestrierung entsteht: Kunden recherchieren online, testen offline und schließen Käufe über die Marken-App ab, um Garantieverlängerungen zu sichern. Lagerinvestitionen in der Nähe von Stadtzentren verkürzen die Lieferzeiten für die D2C-Erfüllung, während Pop-up-Kioske in stark frequentierten Einkaufszentren limitierte Farben präsentieren. Diese Taktiken synchronisieren Bestand, Preisgestaltung und Werbung über alle Linien hinweg und reduzieren Arbitrage und Graumarktabflüsse. Die Einzelhandelsevolution unterstützt somit nachhaltiges Wachstum für den True Wireless Stereo Markt durch reichhaltigeres Kundenengagement.

Geografische Analyse

Der asiatisch-pazifische Raum behielt einen Anteil von 30,70 % am True Wireless Stereo Markt im Jahr 2025, unterstützt durch vertikal integrierte Lieferketten und steigendes verfügbares Einkommen. China kombinierte eine enorme Inlandsnachfrage mit agilen ODM-Clustern, die die Vorlaufzeiten für Funktionsaktualisierungen verkürzten. Indien verzeichnete im ersten Quartal 2025 ein Lieferungswachstum von 4 %, da Verbraucher über Einstiegsmodelle hinaus aufrüsteten, und staatliche produktionsbezogene Anreize förderten die lokale Montage, die Importzölle und Einzelhandelspreise senkt. Südostasiatische Volkswirtschaften wie Indonesien und Vietnam verzeichneten ein zweistelliges Stückzahlwachstum, da E-Commerce-Plattformen die ländliche Reichweite verbesserten.

Nordamerika und Europa bildeten einen reifen, hochwertigen Korridor, in dem die durchschnittlichen Verkaufspreise 120 USD übersteigen. Verbraucher bevorzugten Modelle, die sich nahtlos mit Smartphones, Tablets und Smartwatches integrieren lassen, was Apples Führungsposition durch kohärente Ökosystemdienste unterstützte. Umweltvorschriften in der Europäischen Union veranlassten Hersteller, modulare Designs und recycelte Kunststoffe einzuführen und einen Gebrauchtmarkt für Aufarbeitung zu schaffen. Die Akzeptanz von Spatial Audio war in diesen Märkten am stärksten und beeinflusste globale Standards für die Inhaltsabmischung.

Der Nahe Osten und Afrika, obwohl derzeit in absoluten Zahlen kleiner, sollen bis 2031 mit einer CAGR von 11,03 % wachsen. Das Wachstum des Smartphone-Besitzes, eine verbesserte 4G/5G-Abdeckung und ein steigendes Mittelklasseeinkommen stützen die Nachfrage. Preissensibilität fördert den Wettbewerb unter Mittelklasse-Marken, die langlebige Etuis und verlängerte Akkulaufzeiten für intermittierende Stromversorgung anbieten. Grenzüberschreitender E-Commerce erleichtert den Zugang zu globalen Veröffentlichungen, während regionale Lifestyle-Trends wie Outdoor-Wüstensport den Verkauf von Ear-Hook-Modellen ankurbeln. Regierungen, die in Initiativen zur digitalen Wirtschaft investieren, stimulieren die Akzeptanz weiter und deuten auf erhebliches Wachstumspotenzial für den True Wireless Stereo Markt hin.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, mit ökosystemzentrierten Giganten an der Spitze und einer langen Reihe von Herausforderermarken. Apple hielt im ersten Quartal 2025 einen globalen Stückzahlanteil von 23 % und nutzte proprietäre H-Klasse-Chips und ein Dienstleistungsbündel, das Spatial-Audio-Bibliotheken umfasst. Xiaomis Anteil von 11,5 % spiegelte eine aggressive internationale Expansion und eine schnelle Abfolge funktionsreicher Modelle unter 100 USD wider. Samsung verteidigte seine Präsenz durch die Vereinheitlichung des Galaxy-Ökosystems, verlor aber aufgrund langsamerer Aktualisierungen den Rang an Xiaomi. Der regionale Herausforderer Boult verzeichnete in Indien ein Lieferungswachstum von 46 % im Jahresvergleich, indem er das Preis-Leistungs-Verhältnis für Online-Flash-Sales anpasste.

Strategische Kooperationen stärken die Glaubwürdigkeit: Noise kooperierte mit Bose für Abstimmungsalgorithmen, die auf Premium-Suchende abzielen, während QCY MEMS-Mikrolautsprecher einsetzte, um das Gewicht zu reduzieren und die Transienten-Wiedergabe zu verbessern. Halbleiterinnovation ist ein wichtiges Wettbewerbsfeld; Thinkplus Semiconductor lieferte 700 Millionen Audio-SoCs mit integriertem Energiemanagement und ermöglichte OEMs eine Einzellieferanten-Beschaffung und vereinfachte Leiterplattendesigns. Die Kontrolle über die Lieferkette für Akku-, Treiber- und Codec-IP bietet Kostenvorteile und schnellere Markteinführungen und hilft Neueinsteigern, die Leistungslücke zu etablierten Anbietern zu verringern.

Zu den Wachstumschancen gehören Hörverbesserung, professionelle Konferenz-Ohrhörer und wellnessorientierte Biosensor-Modelle, die auf Versicherungen und Gesundheitsdienstleister abzielen. Unternehmen wie Analog Devices und IDUN Technologies erproben EEG-fähige Ohrhörer für die kognitive Überwachung, was eine potenzielle Konvergenz mit Medizingerätesegmenten andeutet. Gleichzeitig könnten Festkörper-Hochtöner-Durchbrüche von xMEMS Labs die Stücklistenkosten für Premium-Treiber um 25 % senken und die akustische Differenzierung intensivieren. Die Wettbewerbshitze breitet sich somit über Hardware-, Software- und Dienstleistungsebenen aus und gewährleistet eine dynamische Entwicklung des True Wireless Stereo Marktes im Laufe des Jahrzehnts.

Marktführer der True Wireless Stereo (TWS) Branche

Apple Inc

Sony Corporation

Bose Corporation

Sennheiser Electronic SE & Co. KG

Samsung Electronics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Xiaomi brachte die Buds Pro 5 Wi-Fi auf den Markt, die ersten Ohrhörer, die 24-Bit Hi-Res Audio über WLAN mit Qualcomms S7 Pro Chip streamen.

- Mai 2025: Boult verzeichnete im ersten Quartal 2025 ein Lieferungswachstum von 46 % im Jahresvergleich und festigte damit den Schwung unter regionalen Herausforderern.

- März 2025: QCY kooperierte mit USound, um MEMS-Treiber-Ohrhörer einzuführen, die für eine spätere Veröffentlichung im Jahr 2025 geplant sind.

- März 2025: xMEMS Labs stellte den Lassen Festkörper-Hochtöner vor, der bis September 2025 in die Massenproduktion gehen soll, mit Einsparungen bei den Integrationskosten von 25 %.

Umfang des globalen True Wireless Stereo (TWS) Marktberichts

Der True Wireless Stereo (TWS) Markt umfasst kabellose Ohrhörer, die Stereoklang ohne Kabel liefern, die die Ohrstücke oder die Audioquelle verbinden. Angetrieben durch Bluetooth-Technologie bieten TWS-Geräte Portabilität, Komfort und erweiterte Funktionen wie aktive Geräuschunterdrückung, Touch-Steuerung und Sprachassistenten.

Die Studie verfolgt die Einnahmen aus dem Verkauf von True Wireless Stereo (TWS) Produkten durch verschiedene Hersteller weltweit. Sie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Hersteller in der Branche, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der True Wireless Stereo (TWS) Markt ist segmentiert nach Produkttyp (In-Ear, Over-Ear und Nackenbügel), nach Technologie (aktive Geräuschunterdrückung (ANC) und Nicht-ANC), nach Anwendung (Musik und Unterhaltung, Sport und Fitness, Gaming und professionelle Nutzung/Zusammenarbeit am Arbeitsplatz), nach Markenpositionierung (Hochpreissegment/Prestigemarken, Wertmarken und Nischenmarken) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| In-Ear (versiegelter Gehörgang) |

| Semi-In-Ear/offene Passform |

| Ear-Hook-Sportbuds |

| Aktive Geräuschunterdrückung (ANC) |

| Nicht-ANC/ENC |

| Spatial-Audio-fähig |

| Biosensoren zur Gesundheitsverfolgung |

| Niedriglatenz-Gaming-Modus |

| Musik und Unterhaltung |

| Sport und Fitness |

| Gaming und E-Sport |

| Professionelle Nutzung/Zusammenarbeit am Arbeitsplatz |

| Hörunterstützung/Umgebungsklangverstärkung |

| Premium (über 150 USD) |

| Mittelklasse (75–150 USD) |

| Budget (unter 75 USD) |

| Online Direct-to-Consumer (Marken-Website) |

| Online-Marktplätze |

| Stationäre Elektronikhändler |

| Telekommunikationsanbieter-Einzelhandel |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Formfaktor | In-Ear (versiegelter Gehörgang) | ||

| Semi-In-Ear/offene Passform | |||

| Ear-Hook-Sportbuds | |||

| Nach Technologie-Funktionsumfang | Aktive Geräuschunterdrückung (ANC) | ||

| Nicht-ANC/ENC | |||

| Spatial-Audio-fähig | |||

| Biosensoren zur Gesundheitsverfolgung | |||

| Niedriglatenz-Gaming-Modus | |||

| Nach Anwendung | Musik und Unterhaltung | ||

| Sport und Fitness | |||

| Gaming und E-Sport | |||

| Professionelle Nutzung/Zusammenarbeit am Arbeitsplatz | |||

| Hörunterstützung/Umgebungsklangverstärkung | |||

| Nach Preisklasse | Premium (über 150 USD) | ||

| Mittelklasse (75–150 USD) | |||

| Budget (unter 75 USD) | |||

| Nach Vertriebskanal | Online Direct-to-Consumer (Marken-Website) | ||

| Online-Marktplätze | |||

| Stationäre Elektronikhändler | |||

| Telekommunikationsanbieter-Einzelhandel | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Indonesien | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle True Wireless Stereo Markt?

Die True Wireless Stereo Marktgröße beträgt im Jahr 2026 50,28 Milliarden USD und soll bis 2031 79,6 Milliarden USD erreichen.

Welcher Formfaktor wächst am schnellsten?

Ear-Hook-Sportbuds sollen zwischen 2026 und 2031 mit einer CAGR von 10,62 % wachsen, da Fitness- und Outdoor-Aktivitäten die Nachfrage nach sicheren, schweißbeständigen Designs antreiben.

Wie schnell sollen Ohrhörer mit Biosensoren zur Gesundheitsverfolgung wachsen?

Ohrhörer mit integrierten Biosensoren sollen bis 2031 eine CAGR von 11,12 % verzeichnen, die höchste unter allen Funktionskategorien.

Welche Region hält den größten Anteil am True Wireless Stereo Markt?

Der asiatisch-pazifische Raum entfiel 2025 auf 30,70 % des globalen Umsatzes, unterstützt durch tiefe Fertigungsökosysteme und steigende Verbraucherausgaben.

Warum sind Direct-to-Consumer-Vertriebskanäle für TWS-Marken wichtig?

D2C-Plattformen sollen mit einer CAGR von 12,21 % wachsen, da sie im Vergleich zu Drittanbieter-Marktplätzen höhere Margen, direkte Kundendaten und reichhaltigeres Marken-Storytelling bieten.

Was ist das wichtigste technologische Hindernis, das eine weitere Funktionserweiterung bei Ohrhörern einschränkt?

Akkukapazität und Wärmemanagement bleiben die primären Einschränkungen; kompakte 20–50-mAh-Zellen müssen energieintensive ANC-, Spatial-Audio- und Sensorsuiten betreiben, ohne sichere Temperaturschwellen zu überschreiten.

Seite zuletzt aktualisiert am: