Tamaño y Participación del Mercado de True Wireless Stereo (TWS)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

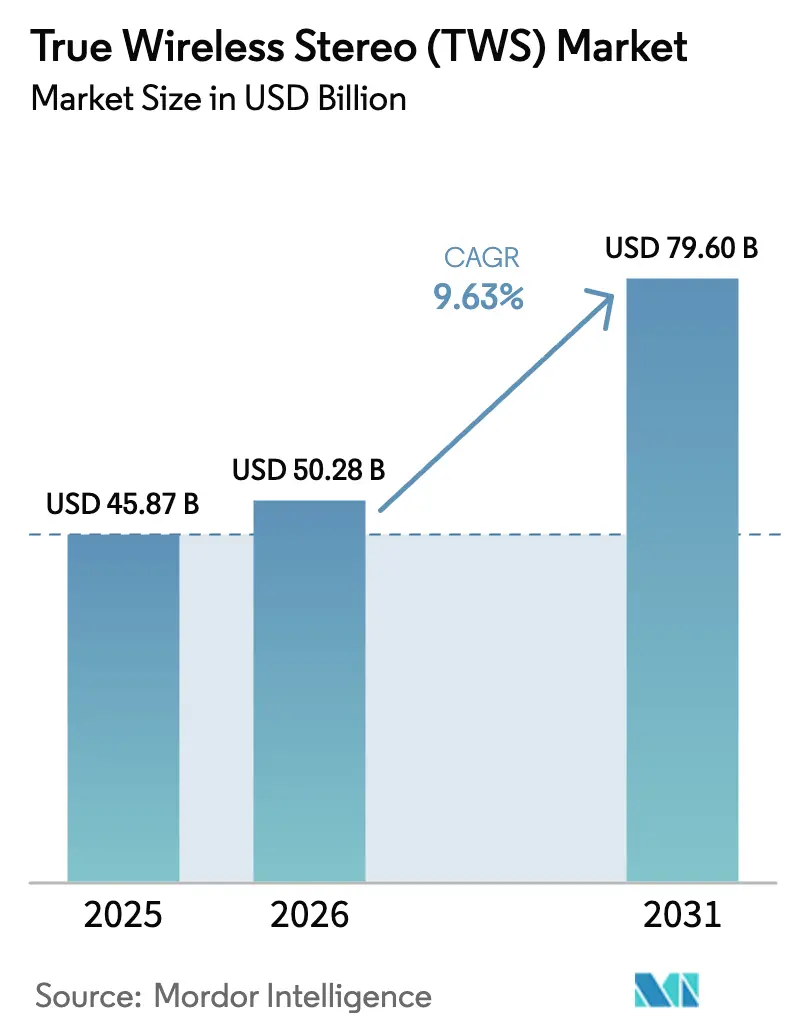

| Tamaño del Mercado (2026) | 50.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 79.6 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.63% CAGR |

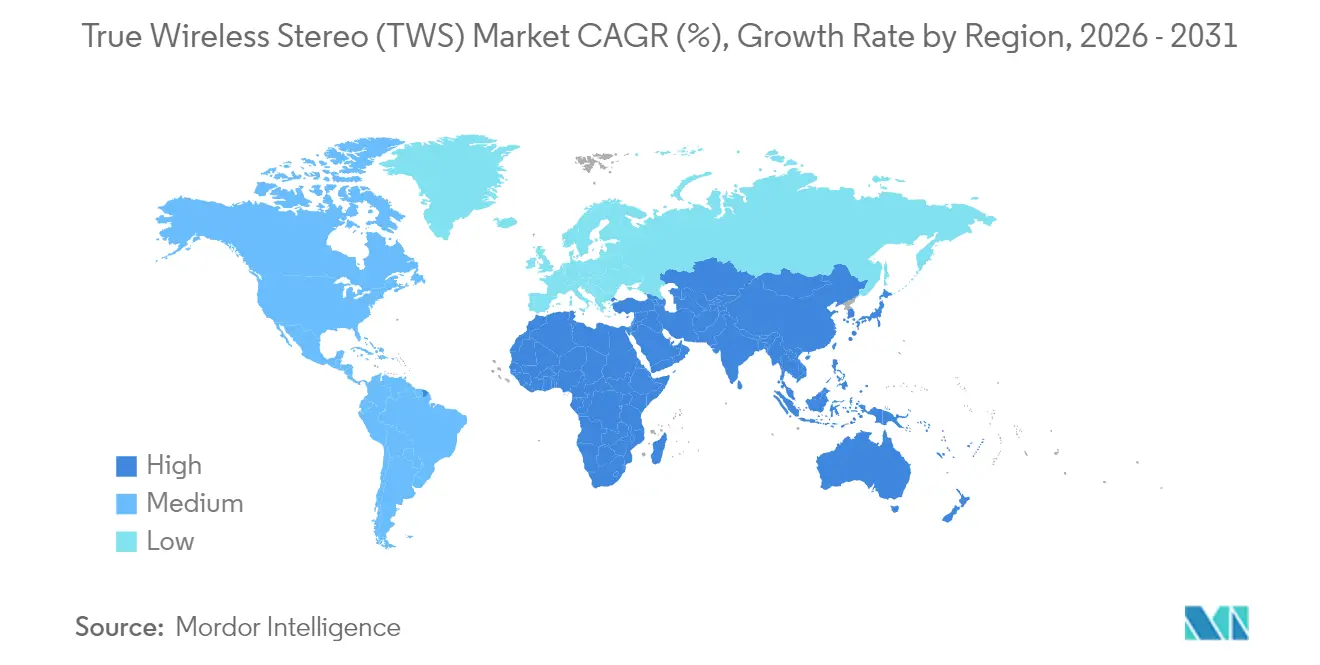

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de True Wireless Stereo (TWS) por Mordor Intelligence

El tamaño del mercado de true wireless stereo en 2026 se estima en USD 50,28 mil millones, creciendo desde el valor de 2025 de USD 45,87 mil millones con proyecciones para 2031 que muestran USD 79,6 mil millones, creciendo a una CAGR del 9,63% durante 2026-2031. El crecimiento proviene de la convergencia tecnológica, una cobertura más amplia de niveles de precios y un cambio hacia la diferenciación centrada en la experiencia. El impulso es visible en los volúmenes de unidades: los envíos de 78 millones de pares en el primer trimestre de 2025 reflejaron una expansión interanual del 18%, confirmando la renovada demanda de audio inalámbrico sin cables y sin interrupciones. Los biosensores de seguimiento de salud, el audio espacial y la adopción de Bluetooth LE Audio están transformando los auriculares de accesorios de uso único en dispositivos portátiles multifuncionales. La presión competitiva está aumentando a medida que las marcas chinas se expanden internacionalmente, mientras que los actores premium establecidos añaden funciones de bienestar e inteligencia artificial para defender su cuota. A nivel regional, el mercado de true wireless stereo de Asia Pacífico se beneficia de una profundidad de fabricación incomparable, mientras que Oriente Medio y África ofrecen la trayectoria de crecimiento más rápida a medida que la penetración de los teléfonos inteligentes se acelera.

Conclusiones Clave del Informe

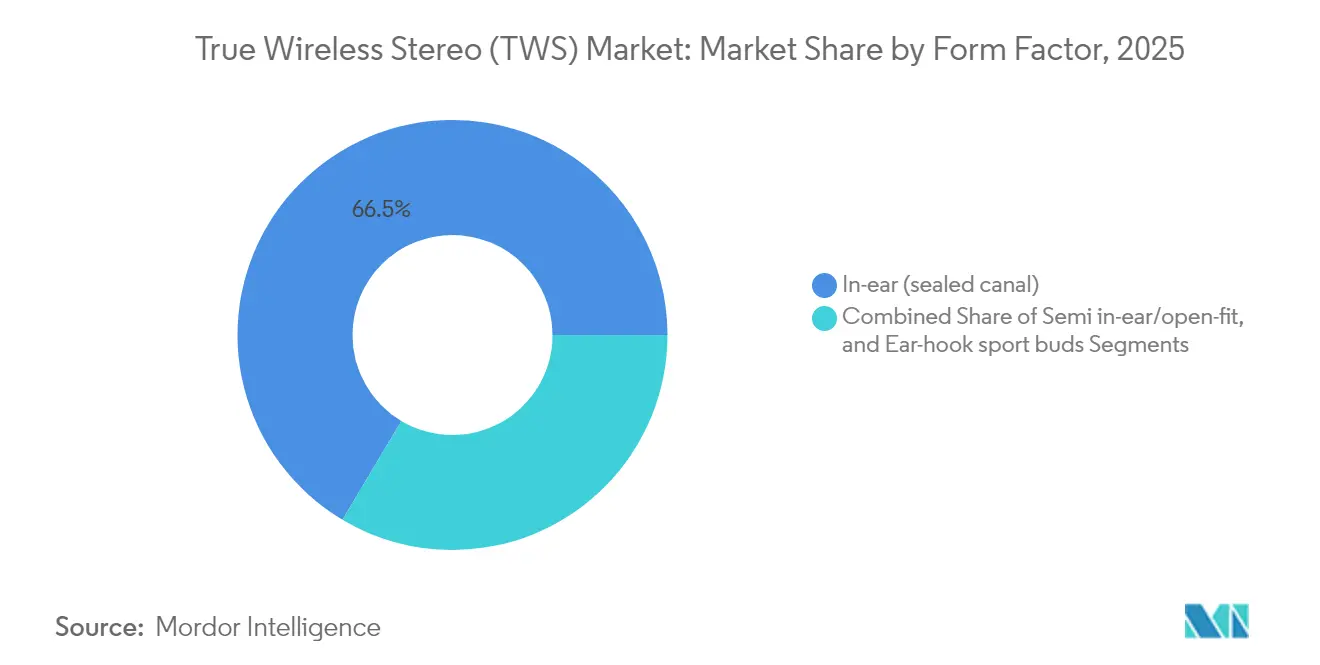

- Por factor de forma, los diseños intrauriculares (canal sellado) lideraron con el 66,45% de la participación del mercado de true wireless stereo en 2025; se espera que los auriculares deportivos con gancho se expandan a una CAGR del 10,62% hasta 2031.

- Por conjunto de características tecnológicas, la cancelación activa de ruido representó el 54,85% del tamaño del mercado de true wireless stereo en 2025, mientras que se proyecta que los biosensores de seguimiento de salud crezcan a una CAGR del 11,12%.

- Por aplicación, música y entretenimiento capturó el 42,75% de la cuota de ingresos en 2025; gaming y deportes electrónicos deberían registrar una CAGR del 12,55% hasta 2031.

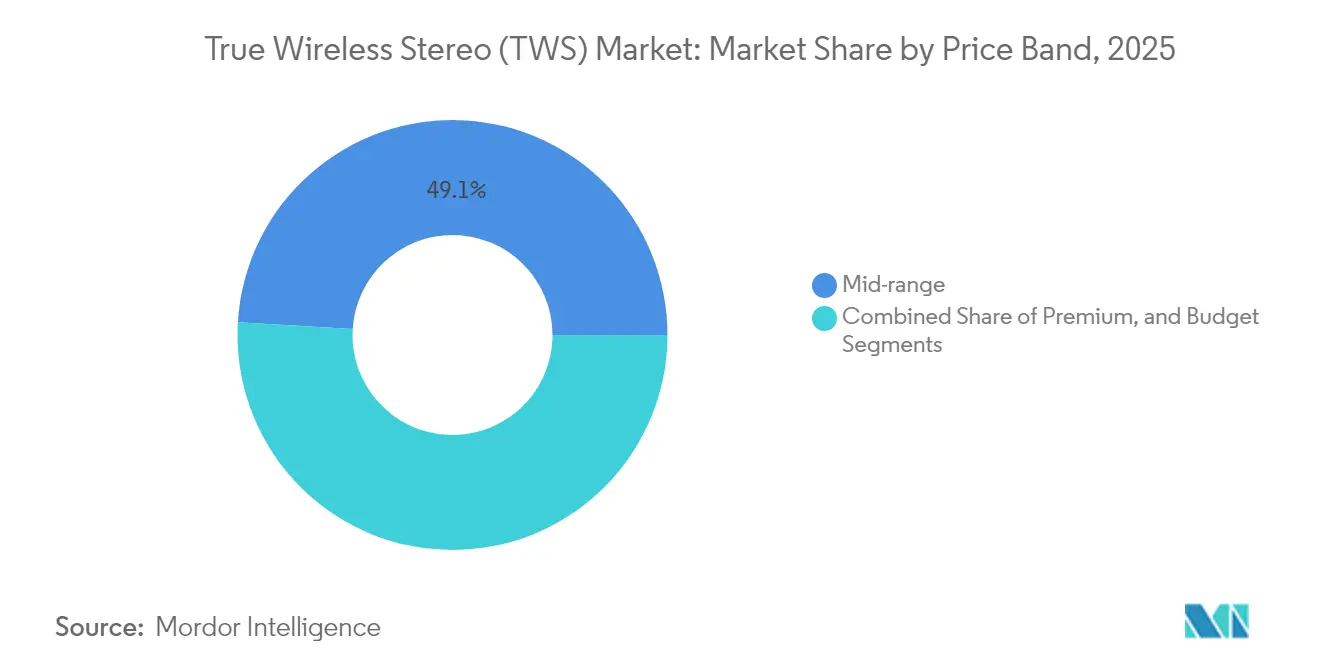

- Por banda de precio, la gama media de USD 75-150 representó el 49,05% del tamaño del mercado de true wireless stereo en 2025, mientras que el segmento premium por encima de USD 150 está previsto que aumente a una CAGR del 10,74%.

- Por canal de distribución, los marketplaces en línea mantuvieron una participación del 50,95% en 2025; se prevé que las plataformas directas al consumidor avancen a una CAGR del 12,21%.

- Por geografía, Asia Pacífico dominó con una participación de mercado del 30,70% en 2025; se anticipa que Oriente Medio y África registren una CAGR del 11,03% hasta 2031.

- Apple, Xiaomi y Samsung representaron colectivamente el 34,5% de los envíos globales en 2025, subrayando un panorama moderadamente concentrado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de True Wireless Stereo (TWS)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de los consumidores por conveniencia inalámbrica | +3.40% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Eliminación progresiva de las tomas de audio de 3,5 mm en los teléfonos inteligentes | +2.40% | Global, con mayor adopción en mercados de teléfonos inteligentes premium | Mediano plazo (2-4 años) |

| Rápida adopción de Bluetooth LE Audio y el códec LC3 | +2.00% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la asequibilidad a través de fabricantes de diseño original asiáticos de bajo costo | +1.50% | Asia Pacífico, América Latina, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Surgimiento de ecosistemas de audio espacial que impulsan actualizaciones | +1.00% | América del Norte, Europa y mercados desarrollados de Asia Pacífico | Mediano plazo (2-4 años) |

| Integración de biosensores que habilitan casos de uso de bienestar | +1.50% | Global, con mayor adopción en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de los Consumidores por Conveniencia Inalámbrica

La escucha sin cables pasó rápidamente de ser una novedad a convertirse en una expectativa básica, impulsando actualizaciones repetidas en todos los grupos demográficos. El crecimiento de los envíos del 18% en el primer trimestre de 2025 destacó el renovado apetito por el audio multidispositivo sin complicaciones. Las estrategias de diseño ahora enfatizan la comodidad durante todo el día, la conmutación con un solo toque y la protección contra el sudor, adecuadas para entrenamientos, desplazamientos y reuniones remotas por igual. Las marcas refuerzan el posicionamiento de estilo de vida ofreciendo colores de vanguardia en moda y estuches de carga compactos que extienden la reproducción mucho más allá de una jornada laboral de ocho horas. La integración en el ecosistema refuerza aún más la fidelidad, ya que los usuarios aprecian el emparejamiento fluido con portátiles, tabletas y relojes.

Eliminación Progresiva de las Tomas de Audio de 3,5 mm en los Teléfonos Inteligentes

La eliminación de los puertos analógicos ha inclinado estructuralmente la demanda hacia el mercado de true wireless stereo. Los fabricantes de teléfonos inteligentes premium desencadenaron la tendencia; los proveedores del mercado masivo siguieron pronto una vez que las economías de escala redujeron los costos de la lista de materiales para los auriculares de gama de entrada. Los consumidores consideran cada vez más el audio inalámbrico como el estándar predeterminado, no como una alternativa premium, lo que amplía la base total direccionable y respalda tasas de vinculación de accesorios más altas por teléfono inteligente vendido. Los fabricantes de equipos originales de dispositivos se benefician de chasis más delgados y baterías más grandes tras eliminar la toma, reforzando el ciclo mutuamente beneficioso entre teléfonos y auriculares.

Rápida Adopción de Bluetooth LE Audio y el Códec LC3

Bluetooth LE Audio introduce transmisión de menor potencia, soporte de múltiples flujos y latencia mejorada. El códec LC3 combina alta fidelidad con una menor sobrecarga de tasa de bits, mejorando la duración de la batería sin sacrificar la calidad del sonido. Los proveedores de semiconductores han respondido con sistemas en chip integrados que admiten flujos de 48 kHz y 16 bits a menos de 200 kbps, extendiendo la autonomía combinada del estuche y los auriculares más allá de las 35 horas. Estos avances abren nuevos casos de uso, como la transferencia sin pérdidas por Wi-Fi, el audio espacial adaptativo y la traducción en tiempo real, lo que ayuda a los modelos premium a justificar precios de venta promedio más altos.

Expansión de la Asequibilidad a través de Fabricantes de Diseño Original Asiáticos de Bajo Costo

Los fabricantes de diseño original en China, Vietnam e India producen diseños de referencia que incluyen ANC, carga inalámbrica y aplicaciones complementarias a un precio mayorista inferior a USD 40. Su velocidad comprime los ciclos de incorporación de características a aproximadamente 12 meses, llevando tecnología avanzada a los compradores de gama media mucho antes que antes. Los lanzamientos económicos estimulan la adopción por primera vez en mercados sensibles al precio, alimentando el crecimiento en volumen que estabiliza la demanda de componentes para toda la cadena de suministro. Las marcas establecidas contrarrestan con sublíneas asequibles o colaboraciones estratégicas que mantienen el prestigio de la marca mientras igualan los rangos de precios de entrada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vida útil limitada de la batería y desafíos de gestión térmica | -1.00% | Global, con mayor impacto en regiones con climas extremos | Mediano plazo (2-4 años) |

| Volatilidad de precios en la cadena de suministro de semiconductores | -0.80% | Global, con mayor impacto en los segmentos económico y de gama media | Corto plazo (≤ 2 años) |

| Costos más estrictos de cumplimiento global de residuos electrónicos y reciclaje | -0.70% | Europa, América del Norte, mercados desarrollados de Asia Pacífico | Largo plazo (≥ 4 años) |

| Preocupaciones de salud de los usuarios por el uso prolongado dentro del oído | -0.50% | Global, con mayor impacto en mercados conscientes de la salud | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vida Útil Limitada de la Batería y Desafíos de Gestión Térmica

Las carcasas miniaturizadas restringen la capacidad de la batería a 20-50 mAh por auricular, creando presupuestos de energía ajustados para ANC, códecs de alta resolución y biosensores. Las temperaturas ambientales elevadas amplían la tensión térmica, forzando la limitación de potencia que puede degradar la experiencia de audio. Los proveedores de componentes han desarrollado circuitos integrados de gestión de energía de tipo elevador-reductor con una eficiencia superior al 85% y topologías de carga que reducen el aumento de temperatura en un 70%, aunque la reproducción sostenida a alta tasa de bits más allá de ocho horas sigue siendo difícil. Estas limitaciones físicas moderarán la proliferación hasta que las baterías de estado sólido o los semiconductores de ultrabaja fuga maduren.

Volatilidad de Precios en la Cadena de Suministro de Semiconductores

La demanda de sistemas en chip de audio compite con los requisitos de teléfonos inteligentes, IoT y automoción, causando cuellos de botella en la asignación y picos de precios periódicos. Las marcas más pequeñas tienen un apalancamiento limitado y a menudo recurren a cambios de diseño a mitad de ciclo cuando los chips preferidos no están disponibles. Los circuitos integrados de gestión de energía integrados que consolidan las funciones de carga, descarga y protección reducen el número de componentes y protegen parcialmente la exposición a la lista de materiales, pero la verdadera resiliencia estratégica requiere la calificación de múltiples fuentes y asociaciones más profundas con los proveedores. La volatilidad, por lo tanto, introduce incertidumbre en las previsiones y tensión en el capital de trabajo, especialmente en el segmento económico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Factor de Forma: Los Diseños Deportivos Impulsan la Adopción al Aire Libre

Los modelos intrauriculares mantuvieron el 66,45% de la participación del mercado de true wireless stereo en 2025 gracias a sus estuches compactos y su eficaz aislamiento pasivo. Los auriculares deportivos con gancho, aunque son un nicho, tienen previsto registrar una CAGR del 10,62% porque los aficionados al gimnasio valoran el ajuste seguro y la resistencia al sudor. La categoría de ajuste semiabierto ganó impulso a medida que los trabajadores buscaban comodidad durante todo el día y conciencia situacional durante las reuniones remotas. Los diseños semi ahora integran controladores dinámicos de más de 14 mm y ANC adaptativo que equilibra el ambiente con la claridad. Los dispositivos portátiles de oído abierto orientados a la moda extienden la duración de la batería más allá de las 30 horas a través de baterías de mayor superficie alojadas en estructuras en forma de aro, ampliando el atractivo para los usuarios conscientes del estilo. La diversidad de hardware demuestra la intención de los fabricantes de atender estilos de vida diferenciados en lugar de perseguir una carcasa única para todos.

Los ingenieros de producto están refinando los ángulos de las boquillas, las puntas intercambiables y las ventilaciones de alivio de presión para combatir la fatiga auditiva, mientras que las siliconas de grado médico mejoran la higiene para un uso prolongado. Los modelos deportivos aprovechan cada vez más los biomonitores con gancho auricular que capturan la variabilidad de la frecuencia cardíaca con mayor precisión que los dispositivos de muñeca, fusionando el bienestar con el audio al aire libre. Las líneas de ajuste abierto están dirigidas a creadores profesionales que prefieren una oclusión mínima al editar vídeo. Estos diseños diferenciados amplían la base de usuarios del mercado de true wireless stereo y respaldan la propiedad paralela de dispositivos dentro de los hogares.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Conjunto de Características Tecnológicas: Los Biosensores Redefinen la Propuesta de Valor

La cancelación activa de ruido dominó el 54,85% del tamaño del mercado de true wireless stereo en 2025, aunque se proyecta que los modelos equipados con biosensores se expandan a una CAGR del 11,12% hasta 2031. La combinación de sensores de fotopletismografía, temperatura cutánea y EEG dentro de los auriculares permite la captura continua de datos de salud cerca de la arteria carótida, mejorando la fidelidad de la señal en comparación con las pulseras. Los algoritmos basados en voz detectan además irregularidades respiratorias, habilitando servicios de intervención temprana. Las capacidades de audio espacial sirven para el entretenimiento y la mezcla profesional, mientras que los modos de gaming de baja latencia garantizan una sincronización inferior a 50 ms. Los fabricantes posicionan los paquetes multifunción como centros de bienestar personal en lugar de periféricos de audio, elevando así el valor percibido y respaldando el aumento del precio de venta promedio.

Las hojas de ruta tecnológicas ilustran el impulso de integración: los sistemas en chip premium ahora codifican canalizaciones concurrentes de ANC, seguimiento de cabeza y fusión de sensores con una corriente promedio inferior a 6 mA. Los conjuntos de chips de gama media añaden modos de transparencia más ecualización adaptativa derivada de la retroalimentación otoacústica. Los segmentos económicos aún dependen únicamente de la cancelación electrónica de ruido, aunque las placas de referencia de los fabricantes de diseño original prevén la inclusión de biosensores en dos generaciones. Esta convergencia fomenta el bloqueo en el ecosistema a medida que las aplicaciones móviles recopilan métricas de fitness, audición y viajes en paneles de control unificados.

Por Aplicación: El Ecosistema de Gaming Impulsa la Innovación en Características

Música y entretenimiento lideró el uso con una participación del 42,75% en 2025, pero gaming y deportes electrónicos deberían superar esa cifra con una CAGR del 12,55%. Los jugadores competitivos exigen señales espaciales precisas para pasos y proyectiles, lo que lleva a las marcas a desarrollar controladores personalizados y relés Wi-Fi de 5 GHz que reducen la latencia a milisegundos de un solo dígito. El uso en deportes y fitness se alinea con la expansión de los auriculares con gancho y de ajuste abierto, enfatizando carcasas resistentes a caídas y clasificaciones IP68. La colaboración en el lugar de trabajo es un nicho en crecimiento estructural a medida que el trabajo híbrido se normaliza; los auriculares orientados a empresas integran emparejamiento multidispositivo, micrófonos de formación de haz y protocolos de seguridad certificados.

La mejora auditiva y la amplificación ambiental se sitúan en la intersección de los segmentos de consumo y médico. El firmware que cumple los umbrales regulatorios básicos puede actuar como un audífono de venta libre, desbloqueando grupos demográficos de mayor edad. Los proveedores de contenido colaboran con marcas de audio para optimizar los códecs para podcasts y audiolibros, fomentando suscripciones diferenciadas. Los lanzamientos específicos por aplicación diversifican los flujos de ingresos y mitigan las fluctuaciones estacionales de la demanda.

Por Banda de Precio: Las Características Premium se Filtran hacia Abajo

Los modelos de gama media con precios de USD 75-150 capturaron el 49,05% del tamaño del mercado de true wireless stereo en 2025, reflejando un equilibrio óptimo entre la profundidad de las especificaciones y la asequibilidad. Se prevé que los dispositivos premium por encima de USD 150 avancen a una CAGR del 10,74% a medida que los consumidores recompensan la transmisión sin pérdidas, el audio espacial y los biosensores. Los desarrolladores justifican las primas de precio al incluir calibración de sonido personalizada e inteligencia artificial en el dispositivo que adapta automáticamente la ecualización al género del contenido. Las unidades económicas por debajo de USD 75 siguen siendo vitales para el crecimiento en volumen en las economías emergentes; las plataformas de fabricantes de diseño original ahora integran Bluetooth 5.4 y ANC básico en este nivel.

Las cascadas de características se están acelerando: el firmware que promueve la conectividad de doble dispositivo apareció en los modelos insignia en 2023 y migró a la gama media en 2025. La carga inalámbrica y los estuches de nitruro de galio de alta densidad debutan en los niveles superiores antes de difundirse hacia abajo. La premiumización eleva la diferenciación de marca, pero aumenta las expectativas de servicio posventa, reemplazo de batería y embalaje sostenible. En consecuencia, la diversificación de ingresos incluye bibliotecas de audio espacial basadas en suscripción y análisis de salud que prolongan el valor de vida del cliente más allá de los márgenes del hardware.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: El Directo al Consumidor Remodela la Estrategia Minorista

Los marketplaces en línea suministraron el 50,95% de los envíos de 2025 gracias a la amplitud, las promociones y los ecosistemas de reseñas. Las tiendas directas al consumidor, que crecen a una CAGR del 12,21%, dotan a las marcas de datos granulares sobre los clientes, comercialización controlada y mayores márgenes brutos. La financiación integrada, los puntos de fidelidad y las ofertas de paquetes mejoran la conversión para las unidades de mantenimiento de existencias premium. Las tiendas físicas de electrónica de consumo siguen siendo importantes para las demostraciones experienciales, cruciales para la validación de la calidad del sellado y las pruebas de ajuste. Los puntos de venta de operadores de telecomunicaciones agrupan los auriculares con las actualizaciones de teléfonos inteligentes, vinculando a los usuarios a ciclos de contrato y garantizando una renovación frecuente.

La orquestación omnicanal está emergiendo: los clientes investigan en línea, prueban en tienda física y finalizan las compras a través de la aplicación de la marca para asegurar extensiones de garantía. Las inversiones en almacenamiento cerca de los centros urbanos acortan los tiempos de entrega para el cumplimiento directo al consumidor, mientras que los quioscos temporales en centros comerciales de alto tráfico exhiben colores de edición limitada. Estas tácticas sincronizan el inventario, los precios y las promociones en todas las líneas, reduciendo el arbitraje y las fugas del mercado gris. La evolución minorista respalda así el crecimiento sostenible del mercado de true wireless stereo a través de un mayor compromiso con el cliente.

Análisis Geográfico

Asia Pacífico mantuvo una participación del 30,70% del mercado de true wireless stereo en 2025, ayudada por cadenas de suministro verticalmente integradas y el aumento de los ingresos discrecionales. China combinó una vasta demanda interna con ágiles grupos de fabricantes de diseño original que redujeron los plazos de entrega para las actualizaciones de características. India registró un crecimiento de envíos del 4% en el primer trimestre de 2025 a medida que los consumidores actualizaron más allá de las unidades de gama de entrada, y los incentivos gubernamentales vinculados a la producción alentaron el ensamblaje local que reduce los aranceles de importación y los precios minoristas. Las economías del Sudeste Asiático, como Indonesia y Vietnam, presenciaron una expansión de unidades de dos dígitos a medida que las plataformas de comercio electrónico mejoraron el alcance rural.

América del Norte y Europa formaron un corredor maduro de alto valor donde los precios de venta promedio superan los USD 120. Los consumidores favorecieron los modelos que se integran perfectamente con teléfonos inteligentes, tabletas y relojes inteligentes, respaldando el liderazgo de Apple a través de servicios de ecosistema cohesivos. Las regulaciones medioambientales en la Unión Europea impulsaron a los fabricantes a adoptar diseños modulares y plásticos reciclados, creando un canal de reacondicionamiento de segunda mano. La adopción del audio espacial ha sido más fuerte en estos mercados, influyendo en los estándares globales de masterización de contenido.

Oriente Medio y África, aunque actualmente más pequeños en términos absolutos, deberían avanzar a una CAGR del 11,03% hasta 2031. El crecimiento de la propiedad de teléfonos inteligentes, la mejora de la cobertura 4G/5G y el aumento de los ingresos de la clase media sustentan la demanda. La sensibilidad al precio fomenta la competencia entre las marcas de gama media que ofrecen estuches duraderos y mayor duración de batería adecuados para el suministro eléctrico intermitente. El comercio electrónico transfronterizo facilita el acceso a los lanzamientos globales, mientras que las tendencias de estilo de vida regional, como los deportes al aire libre en el desierto, impulsan las ventas de auriculares con gancho. Los gobiernos que invierten en iniciativas de economía digital estimulan aún más la adopción, lo que indica un margen considerable para el mercado de true wireless stereo.

Panorama Competitivo

El mercado exhibe una concentración moderada con gigantes centrados en el ecosistema en la cima y una larga cola de marcas retadoras. Apple mantuvo una participación global del 23% en unidades en el primer trimestre de 2025, aprovechando los chips propietarios de la clase H y un paquete de servicios que incluye bibliotecas de audio espacial. La participación del 11,5% de Xiaomi reflejó un agresivo despliegue internacional y un rápido ritmo de modelos ricos en características por debajo de USD 100. Samsung defendió su presencia a través de la unificación del ecosistema Galaxy, pero cedió posiciones a Xiaomi debido a actualizaciones más lentas. El retador regional Boult registró un crecimiento interanual de envíos del 46% en India al adaptar el equilibrio especificación-precio para las ventas flash en línea.

Las colaboraciones estratégicas mejoran la credibilidad: Noise se asoció con Bose para algoritmos de sintonización dirigidos a los buscadores de premium, mientras que QCY adoptó microaltavoces MEMS para reducir el peso y mejorar la respuesta transitoria. La innovación en semiconductores es un campo de batalla clave; Thinkplus Semiconductor envió 700 millones de sistemas en chip de audio con gestión de energía integrada, otorgando a los fabricantes de equipos originales una adquisición de un solo proveedor y diseños de placa de circuito impreso simplificados. El control de la cadena de suministro sobre la batería, el controlador y la propiedad intelectual del códec genera ventajas de costo y lanzamientos más rápidos, ayudando a los nuevos participantes a reducir la brecha de rendimiento con los actores establecidos.

Las oportunidades de espacio en blanco incluyen la mejora auditiva, los auriculares de conferencia de grado profesional y los modelos de biosensores centrados en el bienestar dirigidos a aseguradoras y proveedores de atención médica. Empresas como Analog Devices e IDUN Technologies están pilotando auriculares habilitados con EEG para el monitoreo cognitivo, lo que indica una posible convergencia con los segmentos de dispositivos médicos. Mientras tanto, los avances en tweeters de estado sólido de xMEMS Labs pueden reducir la lista de materiales en un 25% para los controladores premium, intensificando la diferenciación acústica. El calor competitivo se está extendiendo así a través de las capas de hardware, software y servicios, asegurando una evolución dinámica del mercado de true wireless stereo durante la década.

Líderes de la Industria de True Wireless Stereo (TWS)

Apple Inc

Sony Corporation

Bose Corporation

Sennheiser Electronic SE & Co. KG

Samsung Electronics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Xiaomi lanzó los Buds Pro 5 Wi-Fi, los primeros auriculares en transmitir audio de alta resolución de 24 bits por Wi-Fi utilizando el chip S7 Pro de Qualcomm.

- Mayo 2025: Boult registró un crecimiento interanual de envíos del 46% en el primer trimestre de 2025, reforzando el impulso entre los retadores regionales.

- Marzo 2025: QCY se asoció con USound para introducir auriculares con controladores MEMS programados para su lanzamiento a finales de 2025.

- Marzo 2025: xMEMS Labs presentó el tweeter de estado sólido Lassen, con el objetivo de la producción en masa para septiembre de 2025 con un ahorro del 25% en los costos de integración.

Alcance del Informe Global del Mercado de True Wireless Stereo (TWS)

El mercado de true wireless stereo (TWS) comprende auriculares inalámbricos que ofrecen sonido estéreo sin ningún cable que conecte los auriculares entre sí ni a la fuente de audio. Impulsados por la tecnología Bluetooth, los dispositivos TWS ofrecen portabilidad, conveniencia y características avanzadas como cancelación activa de ruido, controles táctiles y asistentes de voz.

El estudio rastrea los ingresos generados por la venta de productos de true wireless stereo (TWS) por parte de varios fabricantes en todo el mundo. También rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales fabricantes que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y las previsiones para los diversos segmentos del mercado.

El mercado de true wireless stereo (TWS) está segmentado por tipo de producto (intrauricular, supraauricular y con banda para el cuello), por tecnología (cancelación activa de ruido (ANC) y no-ANC), por aplicación (música y entretenimiento, deportes y fitness, gaming y profesional/colaboración en el lugar de trabajo), por posicionamiento de marca (marcas de alta gama/prestigio, marcas de valor y marcas de nicho) y por geografía (América del Norte, Europa, Asia Pacífico, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Intrauricular (canal sellado) |

| Semi-intrauricular/ajuste abierto |

| Auriculares deportivos con gancho |

| Cancelación Activa de Ruido (ANC) |

| No-ANC/ENC |

| Con audio espacial habilitado |

| Biosensores de seguimiento de salud |

| Modo de gaming de baja latencia |

| Música y Entretenimiento |

| Deportes y Fitness |

| Gaming y Deportes Electrónicos |

| Colaboración Profesional/en el Lugar de Trabajo |

| Asistencia auditiva/amplificación de sonido ambiental |

| Premium (Por encima de USD 150) |

| Gama media (USD 75-USD 150) |

| Económico (Menos de USD 75) |

| Directo al consumidor en línea (marca.com) |

| Marketplaces en línea |

| Tiendas físicas de electrónica de consumo |

| Venta minorista de operadores de telecomunicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Factor de Forma | Intrauricular (canal sellado) | ||

| Semi-intrauricular/ajuste abierto | |||

| Auriculares deportivos con gancho | |||

| Por Conjunto de Características Tecnológicas | Cancelación Activa de Ruido (ANC) | ||

| No-ANC/ENC | |||

| Con audio espacial habilitado | |||

| Biosensores de seguimiento de salud | |||

| Modo de gaming de baja latencia | |||

| Por Aplicación | Música y Entretenimiento | ||

| Deportes y Fitness | |||

| Gaming y Deportes Electrónicos | |||

| Colaboración Profesional/en el Lugar de Trabajo | |||

| Asistencia auditiva/amplificación de sonido ambiental | |||

| Por Banda de Precio | Premium (Por encima de USD 150) | ||

| Gama media (USD 75-USD 150) | |||

| Económico (Menos de USD 75) | |||

| Por Canal de Distribución | Directo al consumidor en línea (marca.com) | ||

| Marketplaces en línea | |||

| Tiendas físicas de electrónica de consumo | |||

| Venta minorista de operadores de telecomunicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Indonesia | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de true wireless stereo?

El tamaño del mercado de true wireless stereo en 2026 es de USD 50,28 mil millones y se proyecta que alcance USD 79,6 mil millones para 2031.

¿Qué factor de forma está creciendo más rápido?

Se prevé que los auriculares deportivos con gancho se expandan a una CAGR del 10,62% entre 2026 y 2031, ya que las actividades de fitness y al aire libre impulsan la demanda de diseños seguros y resistentes al sudor.

¿Con qué rapidez se espera que crezcan los auriculares con biosensores de seguimiento de salud?

Se espera que los auriculares con biosensores integrados registren una CAGR del 11,12% hasta 2031, la más alta entre todas las categorías de características.

¿Qué región tiene la mayor participación del mercado de true wireless stereo?

Asia Pacífico representó el 30,70% de los ingresos globales en 2025, respaldado por profundos ecosistemas de fabricación y el aumento del gasto de los consumidores.

¿Por qué son importantes los canales de venta directa al consumidor para las marcas de TWS?

Se proyecta que las plataformas D2C crezcan a una CAGR del 12,21% porque ofrecen mayores márgenes, datos directos de los clientes y una narrativa de marca más rica en comparación con los marketplaces de terceros.

¿Cuál es el principal obstáculo tecnológico que limita la expansión adicional de características en los auriculares?

La capacidad de la batería y la gestión térmica siguen siendo las principales limitaciones; las celdas compactas de 20-50 mAh deben alimentar los conjuntos de ANC, audio espacial y sensores de alto consumo energético sin superar los umbrales de temperatura seguros.

Última actualización de la página el: