Tamanho e Participação do Mercado de Armazenamento em Cache Transparente

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

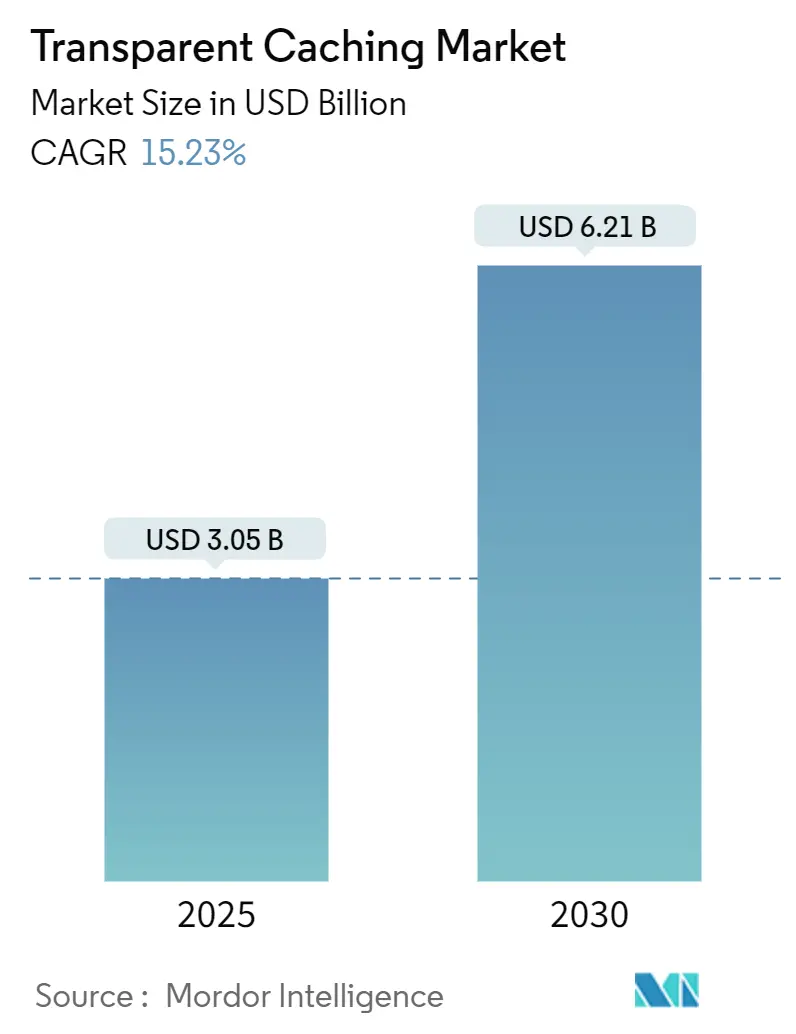

| Tamanho do Mercado (2025) | 3.05 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.21 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenamento em Cache Transparente por Mordor Intelligence

O tamanho do mercado de armazenamento em cache transparente foi de USD 3,05 bilhões em 2025 e está previsto para expandir para USD 6,21 bilhões até 2030, traduzindo-se em um CAGR de 15,23%. Essa trajetória expressiva reflete a mudança estrutural em direção à entrega de conteúdo baseada em borda, uma vez que o vídeo já representa mais de 75% do tráfego IP global. A rápida implantação do 5G, a crescente adoção de redes definidas por software e o aumento de mídia gerada por IA generativa estão convergindo para tornar o armazenamento de baixa latência em tempo real indispensável nas redes das operadoras. Os provedores de conteúdo estão posicionando nós de cache cada vez mais próximos dos usuários finais para reduzir custos de backhaul, melhorar a qualidade da experiência e viabilizar modelos de monetização como a inserção dinâmica de anúncios. As operadoras, por sua vez, favorecem a integração transparente que preserva o controle de sessão, minimiza a sobrecarga operacional e suporta a orquestração com eficiência energética. Como resultado, o mercado de armazenamento em cache transparente está evoluindo de um complemento de desempenho para um pilar eficiente em capital da economia moderna de redes.

Principais Conclusões do Relatório

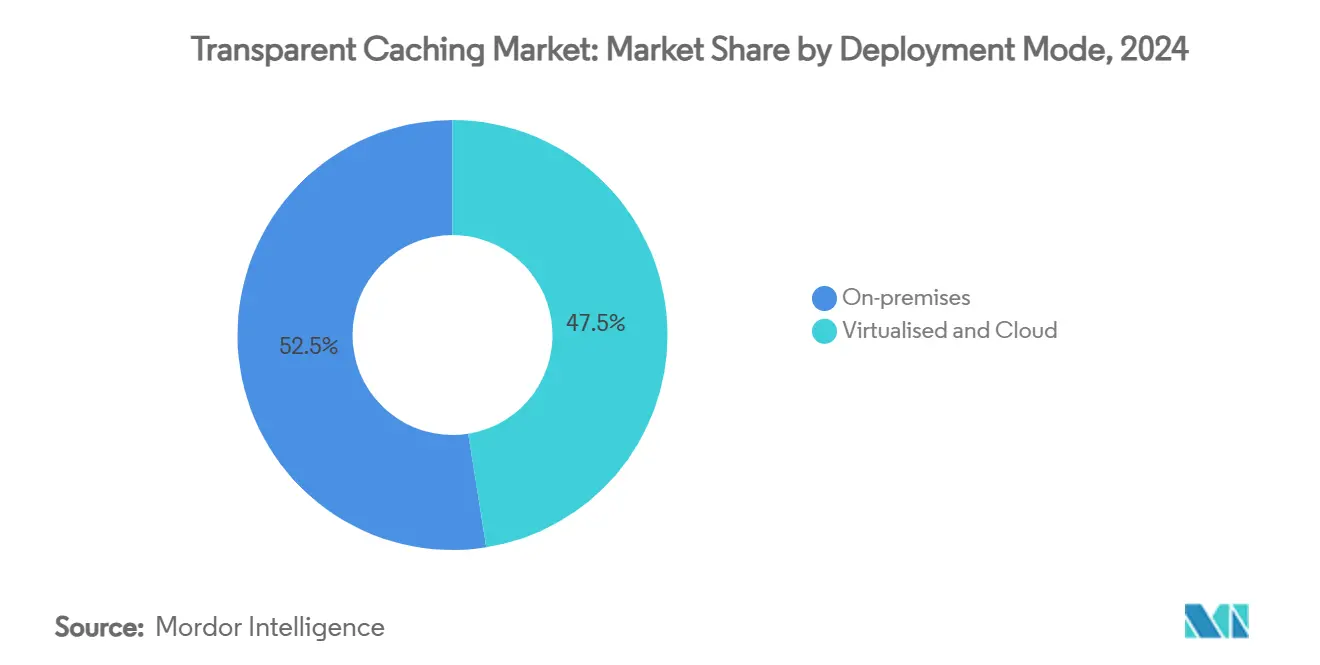

- Por modo de implantação, as soluções locais responderam por 52,5% da participação do mercado de armazenamento em cache transparente em 2024, enquanto a nuvem/Cache como Serviço está projetada para registrar o CAGR mais rápido de 17,23% até 2030.

- Por tipo de conteúdo, o vídeo dominou com uma participação de 76,7% do tamanho do mercado de armazenamento em cache transparente em 2024; o vídeo de formato curto impulsionado por IA generativa avança a um CAGR de 18,74% até 2030.

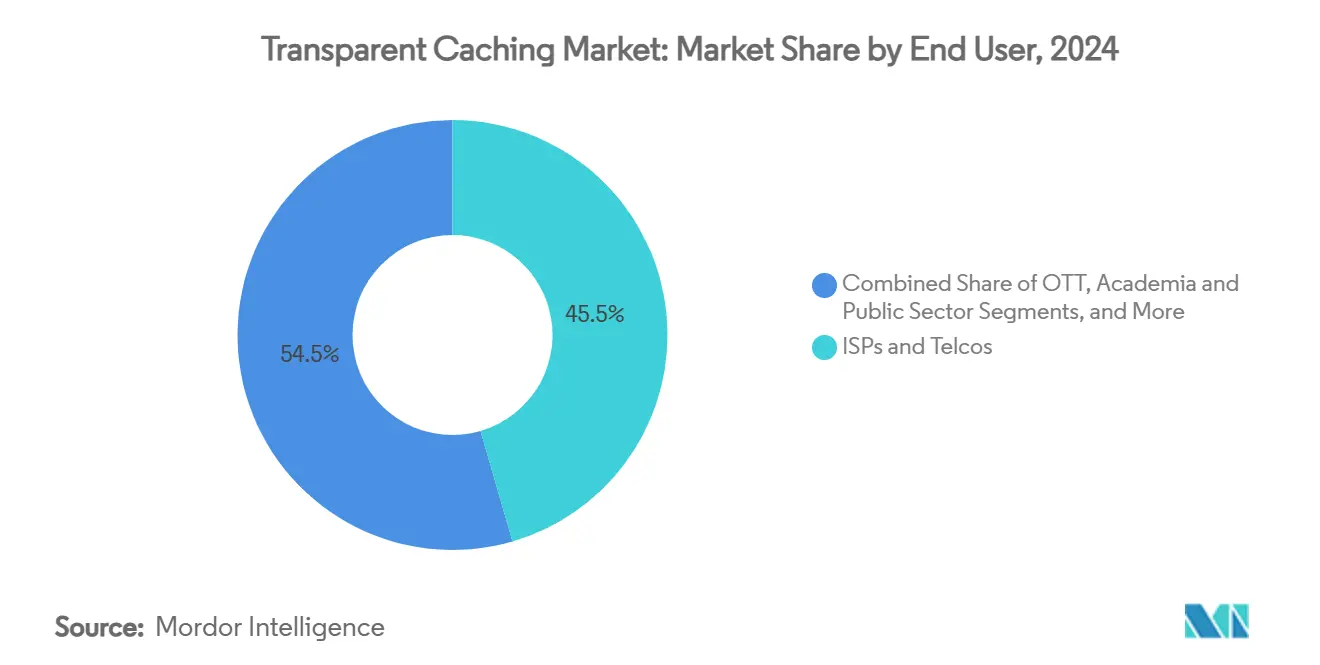

- Por usuário final, ISPs e operadoras de telecomunicações detinham 45,5% da participação do mercado de armazenamento em cache transparente em 2024, enquanto as plataformas OTT estão se expandindo a um CAGR de 15,40%.

- Por tipo de rede, a banda larga fixa comandou 51,0% do tamanho do mercado de armazenamento em cache transparente em 2024; as redes móveis estão crescendo a um CAGR de 16,79%.

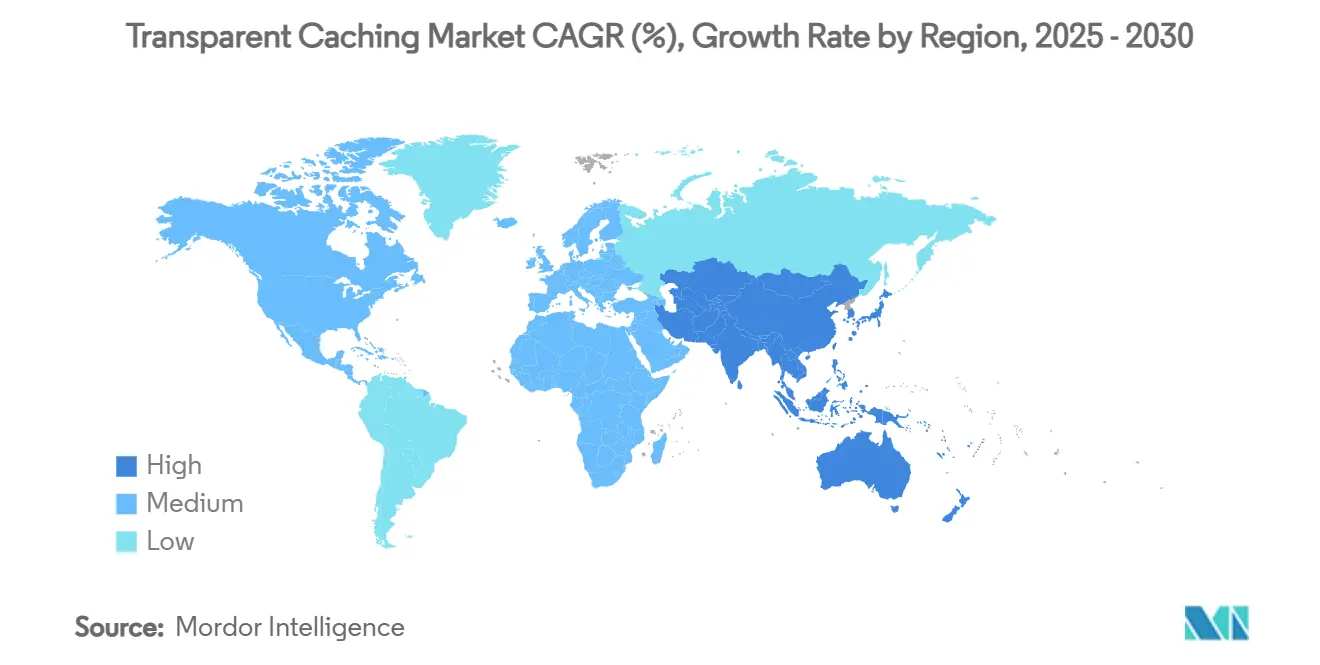

- Por geografia, a América do Norte liderou com uma participação de 34,0% em 2024, mas a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 18,90% até 2030.

Tendências e Perspectivas do Mercado Global de Armazenamento em Cache Transparente

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) Impacto (%) na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Participação do vídeo superior a 75% do tráfego IP | +4.2% | Global, maior na Ásia-Pacífico e América do Norte | Médio prazo (2–4 anos) |

| Implantações de 5G deslocando caches para a borda-nuvem | +3.8% | Núcleo da Ásia-Pacífico, com expansão para Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Monetização de ISPs em camadas OTT com suporte a anúncios | +2.9% | América do Norte e União Europeia, expandindo para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Pilhas definidas por software reduzindo o custo total de propriedade | +2.1% | Global, adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Vídeo de IA generativa exigindo borda de latência ultrabaixa | +1.8% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Cache com eficiência energética em redes móveis com limite de energia | +1.5% | Global, ênfase em mercados emergentes | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

O Crescimento da Participação do Tráfego de Vídeo Impulsiona Investimentos em Infraestrutura

A participação do vídeo online no tráfego IP total ultrapassou a marca de 75%, inclinando a economia das redes em favor da implantação profunda de cache transparente. A experiência das principais plataformas ressalta o incentivo de custo: o programa Open Connect da Netflix gerou mais de USD 1 bilhão em economias para as operadoras ao posicionar servidores de cache dentro das redes dos provedores. Estudos da 5G Americas mostram que apenas um pequeno subconjunto de títulos populares responde pela maior parte do tráfego, tornando o armazenamento na borda decisivo para a economia de largura de banda.[1]"5G na Borda," 5G Americas, 5gamericas.org A demanda por conteúdo acelerou junto com um aumento anual de 61% no volume de dados móveis entre 2014 e 2019, forçando as operadoras a investir em cache distribuído que reduz a pressão no backbone e garante qualidade de reprodução premium.

A Evolução da Arquitetura 5G Favorece a Computação de Borda Distribuída

A migração para núcleos autônomos de 5G leva as operadoras a substituir dispositivos centralizados por nós de cache nativos em nuvem incorporados em redes de rádio virtualizadas. A primeira implantação comercial de Cloud RAN da Telefónica com a Ericsson validou os ganhos de latência e a agilidade de serviço alcançáveis por meio de recursos definidos por software. Modelagens acadêmicas confirmam que o posicionamento centrado na borda reduz a sobrecarga de tarefas para os terminais e diminui o congestionamento no fronthaul, criando espaço para casos de uso intensivos em dados, como realidade aumentada e streaming volumétrico ao vivo. Consequentemente, os participantes do mercado de armazenamento em cache transparente incorporam computação e armazenamento em conjunto, posicionando o cache como uma extensão natural da borda-nuvem do 5G.

Monetização de ISPs por meio da Integração com OTT

As operadoras reconhecem o potencial de receita quando os nós de cache transparente entregam streams OTT sob um modelo "integrado pela operadora". A colaboração de Open Caching da Verizon com a Disney+ demonstrou reduções mensuráveis no atraso de inicialização e nos incidentes de rebuffering, traduzindo-se em maior engajamento e uma nova linha de receita atacadista para o ISP.[2]Dan Rayburn, "Verizon e Disney+: Transmita o Conteúdo de Maior Qualidade," verizon.com As especificações de Open Caching promovidas pela Streaming Video Alliance padronizam interfaces para que as marcas OTT possam acessar as bordas das operadoras em escala, um framework já adotado por mais de 175 provedores de serviços em todo o mundo. Esses acordos elevam o mercado de armazenamento em cache transparente ao alinhar a economia das operadoras com as metas de qualidade dos provedores de conteúdo.

O Cache Definido por Software Transforma a Economia

Substituir hardware proprietário por pilhas de cache definidas por software reduz tanto os orçamentos de capital quanto os operacionais. As implantações do VMware Cloud Foundation documentaram economias de 51% no custo total de propriedade ao consolidar a infraestrutura, automatizar a orquestração e suportar licenciamento baseado em consumo. Modelagens adicionais mostram que o cache na rede reduz as cargas de tráfego agregadas em 45% e minimiza os requisitos de gateway em 6%, elevando a eficiência geral da rede. Esses ganhos incentivam empresas e provedores de serviços a preferir plataformas de cache elásticas e orientadas por API em detrimento de dispositivos fixos, acelerando a transição para ofertas de mercado de armazenamento em cache transparente nativas em nuvem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A queda nos preços de trânsito de banda larga corrói o retorno sobre o investimento dos caches locais | –2.8% | Global, com maior impacto em mercados maduros | Curto prazo (≤ 2 anos) |

| O bloqueio de fornecedor em torno de APIs de cache proprietárias limita a interoperabilidade | –1.9% | América do Norte e Europa, expandindo globalmente | Médio prazo (2–4 anos) |

| Protocolos de navegador centrados em privacidade (por exemplo, QUIC + E2EE) reduzem as taxas de acerto do cache | –1.4% | Global, com impacto antecipado em regiões com maior consciência de privacidade | Médio prazo (2–4 anos) |

| O aumento do armazenamento nos dispositivos (telefones com 8–16 GB de RAM) diminui o cache no lado da rede | –1.1% | Ásia-Pacífico e América do Norte, expandindo para mercados emergentes | |

| Fonte: Mordor Intelligence | |||

A Queda nos Custos de Trânsito Desafia o Retorno sobre o Investimento

A pressão contínua de queda nas taxas de trânsito IP atacadista enfraquece o argumento simples de redução de custos para dispositivos de cache locais. De acordo com relatórios de operadoras globais, os preços de trânsito por megabit caíram em percentuais de dois dígitos anualmente desde meados da década de 2010, estreitando o horizonte de equilíbrio para os investimentos em cache. As operadoras agora justificam as implantações combinando economias de tráfego com serviços de borda geradores de receita e garantias de latência, em vez de depender exclusivamente da economia de largura de banda. O mercado de armazenamento em cache transparente, portanto, pivota em direção a propostas de valor multisserviço que agrupam segurança, análise e computação junto com o armazenamento de conteúdo.

A Fragmentação de APIs Proprietárias Impede a Interoperabilidade

As estratégias de múltiplos CDN dependem de controle uniforme de cache, mas as interfaces proprietárias complicam a orquestração. A Internet Engineering Task Force destacou a ausência de padrões harmonizados para a interconexão de CDN, impulsionando trabalhos em andamento sobre Campos de Cabeçalho de Resposta HTTP Direcionados. O lançamento do Targeted Cache Control pela Akamai marca um progresso do setor, mas também ressalta como as extensões específicas de fornecedores podem consolidar o bloqueio.[3]"Akamai Conclui Aquisição de Ativos Selecionados da Edgio," Akamai, akamai.com Empresas relutantes em se comprometer com pilhas de fornecedor único podem atrasar as implantações até que as especificações abertas amadureçam, amortecendo o crescimento de curto prazo em segmentos do mercado de armazenamento em cache transparente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: O Impulso da Nuvem Contrabalança a Liderança Local

As instalações locais retiveram 52,5% da participação do mercado de armazenamento em cache transparente em 2024, refletindo ciclos de aquisição estabelecidos e supervisão regulatória em setores como telecomunicações e serviços públicos. No entanto, o segmento de nuvem/Cache como Serviço está crescendo a um CAGR de 17,23%, pois as empresas valorizam a elasticidade de pagamento conforme o crescimento e o provisionamento rápido. O tamanho do mercado de armazenamento em cache transparente para modelos em nuvem está previsto para mais que dobrar até 2030, impulsionado por zonas de borda de 5G que permitem às operadoras ativar capacidade de cache em minutos. Os dispositivos virtuais somente em software ocupam um meio-termo, oferecendo independência de hardware sem dependência total de nuvem pública.

A iniciativa Gecko da Akamai demonstra convergência estratégica: a empresa visa instalar nós de computação prontos para contêineres em 4.100 pontos de presença, transformando efetivamente cada site de cache em uma micronuvem com segurança e roteamento integrados. As implantações iniciais em 100 cidades até o final de 2024 estão validando o modelo e incentivando os concorrentes a emular um paradigma de cache mais computação. À medida que os frameworks de orquestração amadurecem, os compradores verão o cache, a computação sem servidor e a inferência de IA como blocos de construção inseparáveis de serviços de borda, acelerando ainda mais a demanda centrada em nuvem dentro do mercado de armazenamento em cache transparente.

Por Tipo de Conteúdo: A IA Generativa Remodela a Dominância do Vídeo

O vídeo detinha uma participação expressiva de 76,7% do tamanho do mercado de armazenamento em cache transparente em 2024, ancorado por bibliotecas de streaming de formato longo e transmissões ao vivo de esportes. Os clipes de formato curto gerados por IA generativa agora registram um CAGR de 18,74%, adicionando objetos personalizados de alta rotatividade que devem ser servidos dentro de prazos rigorosos. Grandes atualizações de software, patches de jogos e reparos de I-frame constituem uma carga secundária crescente, especialmente na Ásia-Pacífico, onde os jogos móveis estão em expansão. Os objetos web estáticos mantêm uma base estável, enquanto nichos de crescimento rápido, como audiolivros e áudio imersivo, dependem de compressão aprimorada e protocolos adaptativos de baixa taxa de bits.

Os perfis de armazenamento estão mudando: a McKinsey prevê um crescimento anual de 62% no armazenamento de treinamento de IA e de 105% em inferência entre 2025 e 2028, injetando picos de demanda imprevisíveis. As arquiteturas de cache transparente estão, portanto, adotando NVMe sobre TCP, memória em camadas e pré-busca preditiva para acomodar cargas de trabalho de IA com alta intensidade de escrita. Os fornecedores capazes de alinhar a lógica de cache com os pipelines de renderização generativa estão posicionados para conquistar uma participação desproporcional à medida que o setor de armazenamento em cache transparente evolui.

Por Usuário Final: Plataformas OTT Reduzem a Diferença em Relação aos ISPs

ISPs e operadoras de telecomunicações controlavam 45,5% da participação do mercado de armazenamento em cache transparente em 2024, aproveitando a propriedade do último quilômetro e instalações de nível de operadora. As plataformas OTT, no entanto, estão avançando a um CAGR de 15,40%, buscando a integração de cache dentro das operadoras para monetizar camadas com suporte a anúncios e reduzir as despesas de entrega de conteúdo. Empresas e provedores de colocalização constituem um grupo em rápida diversificação à medida que a nuvem híbrida aproxima os dados das filiais. Usuários acadêmicos e do setor público empregam caches transparentes para distribuir recursos educacionais abertos e vídeos de serviço público.

O modelo Open Connect da Netflix provou os benefícios bilaterais do peering profundo de cache, incentivando a Amazon Prime Video, a Disney+ e streamers regionais a buscar acordos semelhantes. A aceitação pelas operadoras está crescendo porque os nós de cache transparente preservam o controle sobre a qualidade de serviço enquanto transformam os provedores de conteúdo em co-investidores na infraestrutura de borda. O ecossistema resultante borra as fronteiras tradicionais, posicionando a colaboração como uma alavanca primária de crescimento dentro do mercado de armazenamento em cache transparente.

Por Tipo de Rede: O Mobile Impulsiona a Integração na Borda

As redes de banda larga fixa, incluindo cabo e FTTH, detinham 51,0% do tamanho do mercado de armazenamento em cache transparente em 2024, devido à ampla capacidade de backhaul e aos padrões de uso previsíveis. As redes móveis estão se expandindo a um CAGR de 16,79%, pois a arquitetura 5G exige nós de borda ultradistribuídos colocalizados com unidades de rádio. Algoritmos de cache com eficiência energética proporcionam 21% de economia de energia em ambientes 5G, aliviando as pressões de carbono e custo das operadoras [APPLIEDSCIENCES]. Os pontos de acesso Wi-Fi público se beneficiam da proliferação do trabalho remoto, enquanto as redes privadas corporativas adotam o armazenamento em cache transparente para garantir a taxa de transferência para IoT industrial e treinamento em realidade estendida.

As alocações de espectro em evolução e o fatiamento de rede permitem políticas de cache diferenciadas que alinham os objetivos de latência, segurança e monetização a camadas de serviço individuais. Essa flexibilidade consolida a infraestrutura móvel como o catalisador mais potente para a expansão do mercado de armazenamento em cache transparente até 2030.

Análise Geográfica

O tamanho do mercado de armazenamento em cache transparente da América do Norte se beneficia de uma robusta cobertura de 5G, com operadoras migrando de nós centrados em dispositivos para nós nativos em nuvem que podem flexibilizar a capacidade em tempo real. Alianças estratégicas, como o acordo de infraestrutura em nuvem de USD 100 milhões da Akamai com uma empresa de tecnologia global, prometem injetar novo capital em locais de borda, sustentando o impulso de crescimento de dois dígitos. O potencial competitivo também decorre de ISPs que agrupam Kubernetes gerenciado e serviços de segurança em torno de ativos de cache, criando propostas empresariais atraentes que superam as ofertas puramente de largura de banda.

O CAGR de 18,90% da Ásia-Pacífico reflete a escala dos leilões regionais de espectro, das implantações de rede e das atualizações de dispositivos. As enormes bases de assinantes multiplicam o retorno de cada cache incremental implantado, levando as operadoras a saltar diretamente para pilhas definidas por software. O estímulo governamental e os projetos de cabos submarinos transfronteiriços reforçam ainda mais o fornecimento de largura de banda, enquanto os mandatos de baixa latência dos segmentos de jogos em nuvem e comércio ao vivo tornam o armazenamento em cache transparente indispensável. As vantagens regionais da cadeia de suprimentos em fabricação de semicondutores e servidores encurtam os prazos de entrega, acelerando a execução de projetos.

A Europa alinha o crescimento do armazenamento em cache transparente com seus objetivos do Pacto Ecológico. O posicionamento com eficiência energética, o uso de contratos de energia renovável e as práticas de atualização de hardware de economia circular influenciam a seleção de fornecedores. A interoperabilidade permanece um foco estratégico: os órgãos de política favorecem padrões abertos que evitam o bloqueio, incentivando implantações de múltiplos fornecedores entre operadoras de telecomunicações incumbentes e ISPs regionais. À medida que os centros de dados de borda proliferam ao longo de corredores ferroviários e rotas de fibra municipal, a penetração do mercado de armazenamento em cache transparente se amplia além das metrópoles de Nível 1 para cidades secundárias que abrigam clusters de alta densidade de trabalhadores remotos e estudantes online.

Cenário Competitivo

Iniciativas governamentais de infraestrutura inteligente

O mercado de armazenamento em cache transparente apresenta concentração moderada. Os provedores de CDN incumbentes fortalecem a integração vertical adquirindo capacidades de computação de borda, segurança e balanceamento de carga. A compra dos contratos de clientes da Edgio pela Akamai, projetada para adicionar USD 80 milhões–100 milhões em receita em 2025, exemplifica o impulso para consolidar as pegadas de serviço a jusante. Os hiperescaladores de nuvem incorporam a lógica de cache transparente em plataformas Kubernetes distribuídas, oferecendo controle de política unificado entre regiões.

A diferenciação tecnológica converge em arquiteturas definidas por software e orientadas por API que reduzem o custo total de propriedade em um estimado de 51% em comparação com o hardware proprietário. Os fornecedores competem na inteligência do orquestrador, nos algoritmos de pré-busca preditiva e na segurança de confiança zero incorporada nos nós de cache. A eficiência energética é um campo de batalha emergente: pesquisas evidenciam 21% de economia de energia quando os caches migram dinamicamente objetos com base na intensidade de carbono das redes locais. As operadoras que avaliam licitações consideram cada vez mais os roteiros de operações sustentáveis ao lado das métricas brutas de taxa de transferência.

As parcerias estratégicas dominam a atividade de entrada no mercado. Mais de 175 provedores de serviços adotaram a plataforma Open Edge Cloud da Qwilt, ressaltando o apetite por soluções de cache de marca branca que preservam a identidade da marca e a propriedade do cliente. O acordo de análise Deepfield da Nokia com o ISP Fibrus destaca como a visibilidade da rede aumenta as políticas de cache para mitigar picos de congestionamento. À medida que as cargas de trabalho de IA generativa emergem, os concorrentes correm para integrar transcodificação assistida por GPU e inferência na borda, prometendo novas linhas de valor para o setor de armazenamento em cache transparente nos próximos cinco anos.

Líderes do Setor de Armazenamento em Cache Transparente

Akamai Technologies, Inc.

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson

Juniper Networks, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- 2025: A Ericsson e o Google Cloud introduziram o Ericsson On-Demand, uma plataforma de Software como Serviço para funções de núcleo de rede 5G que integra solução de problemas assistida por IA e alocação elástica de recursos.

- Abril de 2025: O ISP de banda larga Fibrus assinou um acordo de cinco anos com a Nokia para implantar o conjunto de análise Deepfield, melhorando a segurança da rede e a otimização do tráfego à medida que a operadora escala além de 100.000 conexões.

- Fevereiro de 2025: A Akamai Technologies garantiu um acordo de computação em nuvem de vários anos superior a USD 100 milhões para atualizar a infraestrutura de borda global e fornecer clusters Kubernetes gerenciados.

- Fevereiro de 2025: A o2 Telefónica ativou a primeira rede comercial de Cloud RAN usando software da Ericsson, demonstrando escalabilidade em tempo real dentro de uma arquitetura autônoma de 5G.

Escopo do Relatório Global do Mercado de Armazenamento em Cache Transparente

| Dispositivos Locais |

| Virtualizado/Somente Software |

| Nuvem / Cache como Serviço |

| Vídeo |

| Grandes Atualizações de Software e Jogos |

| Objetos e Arquivos Web |

| Outros (Áudio, e-books, etc.) |

| ISPs e Operadoras de Telecomunicações |

| Plataformas OTT / Streaming |

| Empresas e Operadores de Centros de Dados |

| Academia e Setor Público |

| Outros Usuários Finais |

| Banda Larga Fixa (Cabo/FTTH) |

| Móvel (3G/4G/5G) |

| Wi-Fi Público / Pontos de Acesso |

| Redes Privadas e Corporativas |

| Outros Tipos de Rede |

| América do Norte |

| América do Sul |

| Europa |

| Ásia-Pacífico |

| Oriente Médio e África |

| Por Modo de Implantação | Dispositivos Locais |

| Virtualizado/Somente Software | |

| Nuvem / Cache como Serviço | |

| Por Tipo de Conteúdo | Vídeo |

| Grandes Atualizações de Software e Jogos | |

| Objetos e Arquivos Web | |

| Outros (Áudio, e-books, etc.) | |

| Por Usuário Final | ISPs e Operadoras de Telecomunicações |

| Plataformas OTT / Streaming | |

| Empresas e Operadores de Centros de Dados | |

| Academia e Setor Público | |

| Outros Usuários Finais | |

| Por Tipo de Rede | Banda Larga Fixa (Cabo/FTTH) |

| Móvel (3G/4G/5G) | |

| Wi-Fi Público / Pontos de Acesso | |

| Redes Privadas e Corporativas | |

| Outros Tipos de Rede | |

| Por Geografia | América do Norte |

| América do Sul | |

| Europa | |

| Ásia-Pacífico | |

| Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de armazenamento em cache transparente?

Os principais catalisadores são a participação de 75% do vídeo no tráfego IP, as arquiteturas de borda-nuvem de 5G e o conteúdo de IA generativa que exige armazenamento de latência ultrabaixa, juntos empurrando o mercado em direção a um CAGR de 15,23% até 2030.

Qual é o tamanho atual do mercado de armazenamento em cache transparente?

O tamanho do mercado de armazenamento em cache transparente foi de USD 3,05 bilhões em 2025 e está previsto para atingir USD 6,21 bilhões até 2030.

Qual modelo de implantação está se expandindo mais rapidamente?

Nuvem/Cache como Serviço lidera com um CAGR de 17,23%, superando tanto os dispositivos locais quanto as opções de software virtual somente.

Por que as plataformas OTT estão investindo em cache integrado pela operadora?

A integração de caches dentro das redes das operadoras melhora a qualidade da experiência e compensa os custos de entrega; a receita OTT de camadas com suporte a anúncios aumenta enquanto os ISPs obtêm novas fontes de receita atacadista.

Qual região oferece o maior potencial de crescimento?

Ásia-Pacífico, com um CAGR esperado de 18,90%, impulsionado por USD 259 bilhões em investimentos em redes focados em 5G e rápida expansão de centros de dados.

Como o cache definido por software reduz os custos operacionais?

Ao desacoplar a lógica de cache dos dispositivos proprietários, as operadoras obtêm até 51% de economia no custo total de propriedade por meio de orquestração automatizada e licenciamento baseado em consumo.

Página atualizada pela última vez em: