Tamanho e Participação do Mercado de Torpedos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

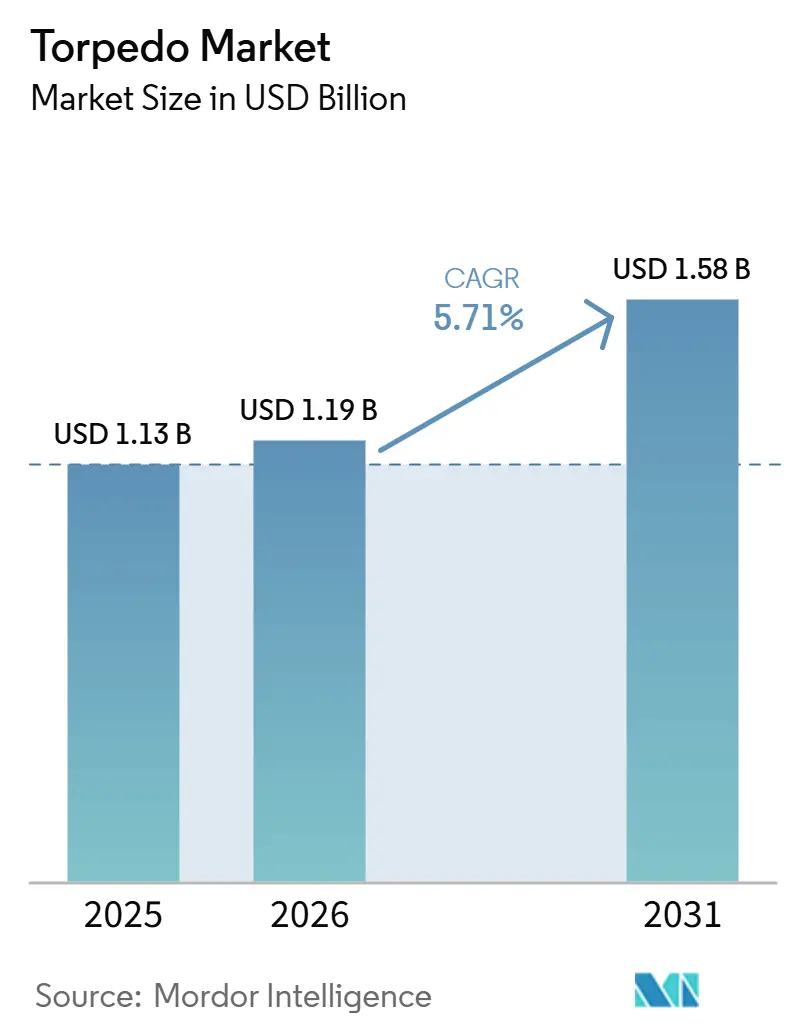

| Tamanho do Mercado (2026) | 1.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.71% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torpedos por Mordor Intelligence

Espera-se que o tamanho do mercado de torpedos cresça de USD 1,13 bilhão em 2025 para USD 1,19 bilhão em 2026 e está previsto para atingir USD 1,58 bilhão até 2031, a um CAGR de 5,71% no período de 2026 a 2031. A demanda recente é moldada pela entrada em serviço de mais submarinos nucleares e diesel-elétricos, com programas de modernização alinhando atualizações de inventário, guiagem e propulsão para deter ameaças submarinas. A integração de plataformas nas frotas P-8A Poseidon e MH-60R está ampliando a cobertura de guerra antissubmarino aerotransportada e adicionando resiliência em espaço aéreo contestado por meio de kits de lançamento de torpedos em alta altitude. Os sistemas de grande porte continuam a ancorar a dissuasão para frotas de águas profundas, mas as classes muito leves vinculadas a plataformas não tripuladas estão se expandindo mais rapidamente, impulsionadas por vantagens de custo, carga útil e profundidade de magazine. A Ásia-Pacífico sustenta o crescimento futuro à medida que os programas domésticos de torpedos e a expansão de submarinos convergem na China, Índia, Japão, Coreia do Sul e Taiwan.

Principais Conclusões do Relatório

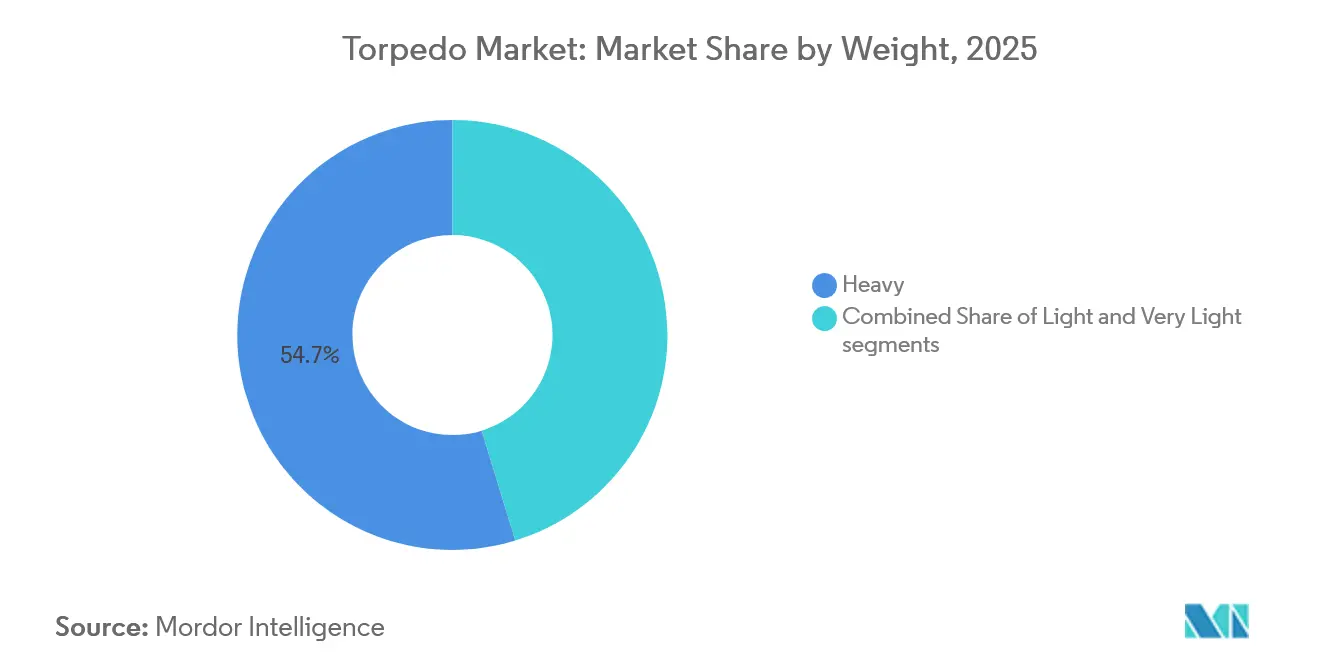

- Por peso, os torpedos pesados lideraram com 54,72% de participação na receita em 2025, e os torpedos muito leves estão projetados para se expandir a um CAGR de 8,21% até 2031.

- Por plataforma de lançamento, os sistemas lançados pelo mar detinham uma participação de 62,67% em 2025, enquanto as plataformas lançadas pelo ar estão previstas para crescer a um CAGR de 7,83% até 2031.

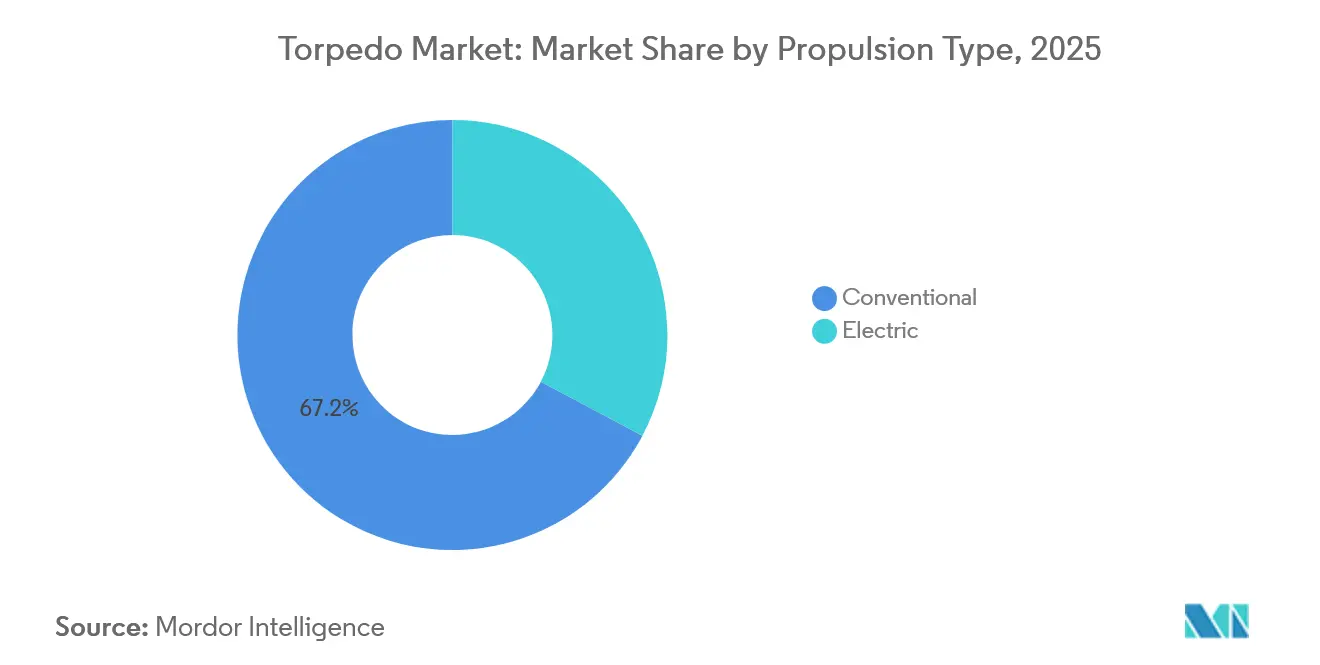

- Por tipo de propulsão, os sistemas convencionais representaram 67,24% do mercado de torpedos em 2025, e a propulsão elétrica está definida para crescer a um CAGR de 7,13% até 2031.

- Por guiagem, os sistemas guiados por fio detinham uma participação de 44,28% em 2025, e a guiagem por fibra óptica está projetada para se expandir a um CAGR de 6,36% até 2031.

- Por aplicação, a guerra antissubmarino representou 66,82% do mercado de torpedos em 2025, e a guerra antissuperfície deve crescer a um CAGR de 6,94% até 2031.

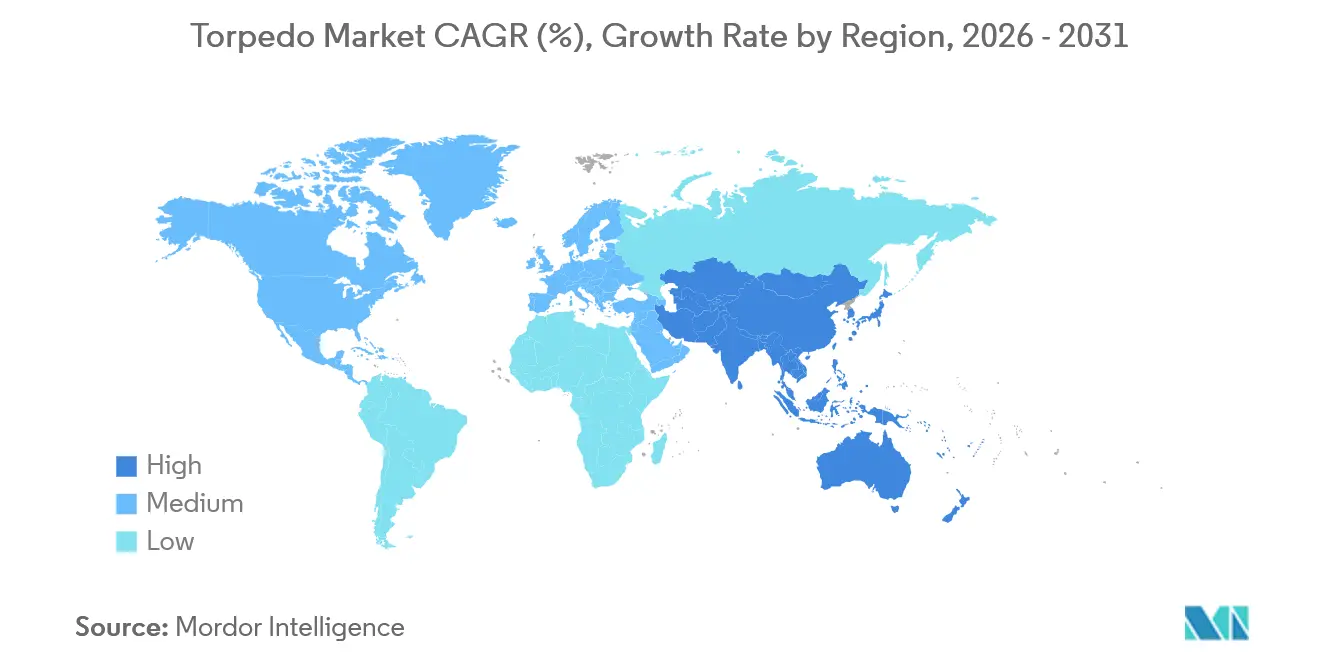

- Por geografia, a América do Norte detinha uma participação de 34,71% do mercado de torpedos em 2025, e a Ásia-Pacífico é a região de crescimento mais rápido, a um CAGR de 7,77% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Torpedos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Indução acelerada de submarinos nucleares e diesel-elétricos em todo o mundo | +1.8% | Global com ênfase na Ásia-Pacífico, América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Modernização contínua da frota naval entre as principais potências marítimas | +1.5% | América do Norte, Europa, Ásia-Pacífico com extensão ao Oriente Médio e África | Médio prazo (2 a 4 anos) a Longo prazo (≥ 4 anos) |

| Maior utilização de torpedos leves em plataformas aerotransportadas de guerra antissubmarino | +1.2% | Global com adoção antecipada nos EUA e Europa e expansão na Ásia-Pacífico | Curto prazo (≤ 2 anos) a Médio prazo (2 a 4 anos) |

| Crescente necessidade estratégica de dissuasão subsuperficial em águas geopoliticamente contestadas | +1.0% | Núcleo na Ásia-Pacífico com extensão ao Indo-Pacífico e Mediterrâneo Oriental | Longo prazo (≥ 4 anos) |

| Demanda emergente por torpedos micro e ultraleves para sistemas marítimos não tripulados | +0.8% | Projetos-piloto nos EUA, Austrália e Suécia e litorais do Indo-Pacífico | Longo prazo (≥ 4 anos) |

| Modelos de fabricação em circuito fechado viabilizados pela alta recuperação de teor de prata | +0.5% | América do Norte e Europa liderando investimentos em reciclagem | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Indução Acelerada de Submarinos Nucleares e Diesel-Elétricos em Todo o Mundo

A aquisição de submarinos é o principal motor da demanda de torpedos de múltiplas classes, à medida que as marinhas incorporam novas plataformas nucleares e diesel-elétricas para corresponder aos ambientes de ameaça regionais e aos perfis de patrulha. O ritmo de produção na Ásia-Pacífico permanece elevado, com os estaleiros chineses sustentando uma produção que superou a dos Estados Unidos nos últimos anos, reforçando a necessidade de inventários de torpedos pesados adequados a perfis de engajamento de longo alcance e alta velocidade. O AUKUS adiciona um pipeline de longo prazo duradouro à medida que a Austrália se prepara para adquirir submarinos nucleares da classe Virginia por volta do início da década de 2030, o que estabelece uma trajetória de mais de uma década para o planejamento de torpedos pesados e a interoperabilidade aliada. As linhas do Projeto-75 da Índia e os programas indígenas paralelos sustentam dotações recorrentes de torpedos pesados da classe Varunastra para frotas de destróieres e submarinos, ampliando o conteúdo doméstico e o controle do ciclo de vida. As frotas europeias estão atualizando os inventários implantados, com a Alemanha avançando o DM2A5 para os programas da classe 212CD, a fim de consolidar módulos de guiagem e energia de próxima geração. A integração do Scorpène brasileiro com o F21 ressalta como a transferência de tecnologia e a sustentação local influenciam as decisões de longo prazo sobre torpedos entre as potências navais emergentes.

Modernização Contínua da Frota Naval entre as Principais Potências Marítimas

Os orçamentos de modernização sustentados estão renovando os inventários de torpedos pesados e leves nas frotas de superfície e subsuperfície, com a produção de kits plurianuais mantendo os cronogramas de entrega estáveis. A Marinha dos EUA concedeu à General Dynamics Mission Systems um contrato para kits de torpedos leves Mk 54 Mod 1 com entregas até 2032, apoiando as integrações do Poseidon, do Seahawk e de navios de superfície nas frotas aliadas. O programa de atualização Sting Ray Mod 2 do Reino Unido financia projeto, prototipagem e testes em água para fornecer arquiteturas resistentes a ataques cibernéticos e capacidades de reprogramação rápida às plataformas de primeira linha.[1]"Contrato de Torpedo do Ministério da Defesa de £60 Milhões," BAE Systems, baesystems.com No Golfo, o pedido de MU90 da Arábia Saudita fortalece os caminhos de sustentação local enquanto amplia o alcance da EuroTorp na região. A aquisição do Torpedo 47 pela Suécia se alinha às operações litorâneas e à acústica em águas rasas, combinando com os futuros submarinos A26 projetados para patrulhas de alta resistência no Báltico. O programa de destróieres TF-2000 da Turquia e as linhas nacionais de submarinos reforçam uma abordagem combinada que inclui torpedos pesados indígenas Akya emparelhados com sistemas avançados de lançamento a bordo.

Maior Utilização de Torpedos Leves em Plataformas Aerotransportadas de Guerra Antissubmarino

O emprego aerotransportado aumenta a cobertura e a sobrevivência ao permitir o lançamento em alta altitude e kits de planagem que se aproximam dos alvos dentro dos envelopes de engajamento, mantendo a aeronave fora dos alcances de ameaça. O programa HAAWC da Marinha dos EUA está sendo ampliado nas frotas P-8A, com clientes aliados elegíveis para a mesma capacidade, a fim de padronizar o treinamento e a sustentação. O contrato do Mk 54 Mod 2 da Northrop Grumman Corporation adiciona letalidade e processamento de sinal aprimorado contra adversários diesel-elétricos mais silenciosos em águas rasas. O NH90 Sea Tiger da Alemanha e os conceitos emergentes de aeronaves rotativas não tripuladas ilustram a diversidade de plataformas que reduz o risco para a tripulação enquanto amplia a cobertura de missão para cargas úteis leves. A venda do Mk 54 à Noruega apoia as frotas Poseidon e Seahawk, bem como os programas de fragatas, e harmoniza os estoques de torpedos com os corredores submarinos da OTAN no Alto Norte. Os avanços da Índia em projetos leves preparam a integração do MH-60R e a futura padronização para contingências costeiras.

Crescente Necessidade Estratégica de Dissuasão Subsuperficial em Águas Geopoliticamente Contestadas

A dissuasão submarina é uma prioridade crescente, pois as zonas marítimas contestadas representam riscos persistentes para as rotas marítimas e a infraestrutura crítica. O comissionamento pela Índia de novas capacidades submarinas estratégicas e convencionais fortalece a credibilidade de segundo ataque e expande as opções de resposta flexível no Oceano Índico. O planejado míssil de cruzeiro compatível com submarinos do Japão ressalta a ênfase no ataque encoberto ao longo da Primeira Cadeia de Ilhas sem alterações estruturais nas plataformas de lançamento. Os exercícios aliados estão integrando sistemas autônomos com ativos convencionais para monitorar pontos de estrangulamento e proteger a infraestrutura submarina, o que expande a demanda tanto por torpedos quanto por medidas antitorpedo. Os programas de propulsão independente de ar da Turquia e os torpedos pesados indígenas marcam uma expansão constante da capacidade regional de guerra antissubmarino e antissuperfície em águas que importam para o comércio e a segurança.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Os altos custos unitários dos torpedos pesados pressionam os orçamentos de aquisição de defesa | -1.5% | Global com efeitos mais acentuados em marinhas com restrições fiscais | Curto prazo (≤ 2 anos) a Médio prazo (2 a 4 anos) |

| Os longos prazos de integração e qualificação de plataformas atrasam a implantação | -1.0% | Global com complexidade nos programas dos EUA, Japão e Europa | Médio prazo (2 a 4 anos) a Longo prazo (≥ 4 anos) |

| Instabilidade de preços e riscos de fornecimento associados a minerais críticos como prata e terras raras | -0.8% | Global com exposição concentrada na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Preferência crescente por mísseis antinavio de longo alcance reduz a demanda por torpedos na guerra de superfície | -0.5% | Marinhas de águas profundas focadas em ataques à distância | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Altos Custos Unitários dos Torpedos Pesados Pressionam os Orçamentos de Aquisição de Defesa

Os torpedos pesados premium, incluindo variantes avançadas, exigem investimentos unitários de vários milhões de dólares que competem com a construção naval, os estoques de mísseis e os conjuntos de sensores. Isso cria pressão orçamentária durante ciclos de aquisição acelerada ou de prontidão em múltiplos teatros de operações, o que pode levar a perfis de compra diferidos ou inventários mistos que dependem mais dos estoques de torpedos leves. A exploração pela Marinha dos EUA de torpedos pesados de custo reduzido visa restaurar a profundidade de magazine para contingências prolongadas sem comprometer as características essenciais de letalidade e guiagem.[2]Gossrow Ethan, "A Marinha dos EUA Busca Propostas para Novo Torpedo Pesado," Naval News, navalnews.com A compressão de custos também é uma proteção contra o desgaste em conflitos de alta intensidade, onde armas acessíveis permitem operações sustentadas em vez de gastos curtos e de alta intensidade. As iniciativas focadas na acessibilidade podem catalisar uma arquitetura modular que permite às marinhas atualizar sensores e processamento independentemente das seções de propulsão ou ogiva, apoiando o mercado de torpedos a longo prazo.

Os Longos Prazos de Integração e Qualificação de Plataformas Atrasam a Implantação

A qualificação plurianual para submarinos e navios de superfície de nova construção pode retardar a introdução de armamentos, especialmente quando os cronogramas de testes, as certificações de segurança e as linhas de base de software devem se alinhar entre os serviços e os aliados. A complexidade da interface arma-plataforma também cresce à medida que as marinhas adotam novos sistemas de energia, tratamentos acústicos e camadas de comando em rede. Os EUA e seus aliados estão conduzindo campanhas de testes prolongadas e atualizando os kits existentes para preencher lacunas de capacidade enquanto a qualificação completa é concluída. Os programas que permitem o lançamento e a recuperação de veículos não tripulados por tubo demonstram como as marinhas estão reutilizando interfaces padrão para encurtar os prazos de implantação de novas capacidades. Esses caminhos, embora reduzam o risco de cronograma, ainda exigem treinamento compatível, sustentação e capacidade de produção da base industrial para manter o mercado de torpedos alinhado com os ciclos de prontidão da frota.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Peso: Mudanças Estratégicas no Mercado de Torpedos - Dominância dos Torpedos Pesados versus a Ascensão da Precisão Muito Leve

Os torpedos pesados comandaram 54,72% da participação do mercado de torpedos em 2025. A demanda é impulsionada por programas de submarinos que exigem desempenho terminal de longo alcance e rápido contra adversários silenciosos tanto em zonas de águas profundas quanto litorâneas, sustentando pedidos constantes e atualizações de meia vida. A perspectiva de construção naval da Marinha dos EUA apoia cargas recorrentes para submarinos de ataque e frotas aliadas, reforçando o planejamento de produção plurianual para seções de guiagem, controle e propulsão. As recentes entregas e modificações de contratos da Lockheed Martin Corporation mantêm os kits de guiagem e controle em produção em série para os inventários de torpedos pesados das forças dos EUA e da Austrália, sinalizando caminhos de sustentação duradouros.

Os torpedos muito leves são a categoria de crescimento mais rápido, com um CAGR de 8,21% até 2031, à medida que sistemas não tripulados, negação costeira e inovações em profundidade de magazine reformulam as combinações de carga útil para operações marítimas distribuídas. Novos veículos subaquáticos definidos por software que carregam cargas úteis de classe torpedo pequenas estão expandindo as opções de contra-veículo subaquático não tripulado e contra-veículo de superfície não tripulado a custos muito abaixo das linhas de base de torpedos pesados, apoiando inventários escaláveis para táticas de saturação. O crescimento dentro do segmento muito leve se alinha com as estratégias de magazine de submarinos e superfície que empacotam armas compactas de múltiplos pacotes em interfaces existentes, construindo defesas em camadas contra ameaças de enxame. A classe leve ORKA da Turquia estende as opções de carga útil de helicóptero e veículo aéreo não tripulado com propulsão moderna e um design de ogiva insensível adequado para engajamentos litorâneos. As necessidades específicas do Báltico são atendidas pelo Torpedo 47 da Suécia, que visa a acústica em águas rasas e pegadas compactas de plataforma, refletindo como a geografia molda a adoção de segmentos na indústria de torpedos.

Por Plataforma de Lançamento: Furtividade Encontra Versatilidade

Os sistemas lançados pelo mar comandaram uma participação de mercado dominante de 62,67% em 2025. Enquanto isso, as plataformas lançadas pelo ar estão no caminho para atingir um CAGR notável de 7,83% até 2031. Esse crescimento é impulsionado pelas marinhas que buscam estender suas capacidades de engajamento enquanto minimizam os riscos para as aeronaves tripuladas. Esse aumento é atribuído à integração de kits de planagem pela frota P-8A Poseidon, permitindo lançamentos em alta altitude. Tal estratégia não apenas aumenta a sobrevivência em espaços aéreos contestados, mas também melhora a resistência de patrulha.

Além disso, as forças aliadas estão padronizando seus inventários para treinamento e manutenção unificados. Embora a demanda liderada por submarinos permaneça fundamental para o primeiro ataque furtivo de guerra antissubmarino, os ativos de superfície e não tripulados estão cada vez mais usando torpedos para proteção de comboios e para negar acesso a zonas litorâneas. Conceitos inovadores de magazine e técnicas de recuperação para veículos não tripulados destacam como as marinhas podem ampliar sua presença e capacidades de ataque sem revelar as localizações dos submarinos.

Os sistemas lançados pelo ar estão testemunhando crescimento, impulsionados por melhorias de peso leve que aumentam a eficácia contra alvos mais silenciosos e ágeis em acústica litorânea intrincada. O programa Mk 54 Mod 2 introduz atualizações de letalidade e processamento de sinal, beneficiando o mercado de torpedos mais amplo tanto nas frotas de helicópteros quanto de asa fixa. A venda militar estrangeira da Noruega integra torpedos com o Poseidon, o Seahawk e navios de superfície, reforçando a interoperabilidade nas regiões do Atlântico Norte e do Ártico. A diversidade de plataformas está se expandindo, como evidenciado pelas implantações do NH90 Sea Tiger e pelos conceitos emergentes de aeronaves rotativas não tripuladas. Essas inovações podem transportar cargas úteis leves sem comprometer a segurança da tripulação aérea em áreas de alta ameaça, solidificando ainda mais a dominância dos sistemas lançados pelo mar no mercado de torpedos.

Por Tipo de Propulsão: A Propulsão Elétrica Ganha Impulso

A propulsão convencional detinha uma participação de 67,24% em 2025, enquanto a propulsão elétrica está projetada para crescer a um CAGR de 7,13% até 2031, à medida que as marinhas buscam assinaturas acústicas mais baixas e características de manuseio mais seguras. O crescimento é impulsionado pela maturidade das baterias de lítio e pelos ciclos de recarga aprimorados nas classes leves. Os sistemas térmicos permanecem críticos para os alcances e velocidades dos torpedos pesados, apoiados por longas histórias de validação e integração de plataformas. O programa F21 da França exemplifica os torpedos pesados modernos que usam conjuntos de energia avançados e sensores robustos comprovados em condições realistas de tiro real. À medida que novas tecnologias surgem, as categorias leves estão fazendo transições rápidas. Enquanto isso, os avanços em química de armazenamento e propulsão estão reduzindo o ruído, aumentando a segurança e reduzindo os custos do ciclo de vida.

A pesquisa de propulsão híbrida e alternativa continua nos ecossistemas de defesa dos EUA e aliados, visando o desempenho em ambientes rasos e congestionados onde as químicas legadas apresentam compensações. A modernização de torpedos leves e os novos sistemas de energia armazenada estão avançando por meio de prêmios competitivos que complementam os ciclos de renovação lançados pelo mar e pelo ar no mercado de torpedos. Projetos recarregáveis, como os do Torpedo 47 da Suécia, eliminam a prata da lista de materiais e simplificam a sustentação, o que apoia a adoção em águas propensas ao gelo e rasas.[3]"Saab Recebe Pedido de Torpedo Leve da Suécia," Saab, saab.com Embora a propulsão de torpedos pesados tenha sido tradicionalmente a escolha preferida para vantagens de desempenho, a crescente ênfase nos padrões de ciclo de vida e ambientais está levando mais programas a considerar alternativas elétricas, sempre que os perfis de missão permitam. Essa mudança visa manter o equilíbrio dentro da indústria de torpedos.

Por Sistema de Guiagem: Resiliência da Fibra Óptica

Os torpedos guiados por fio detinham uma participação de 44,28% em 2025, enquanto a guiagem por fibra óptica está projetada para se expandir a um CAGR de 6,36% até 2031, à medida que as marinhas priorizam a resistência a interferências e as comunicações de alta largura de banda em ambientes eletromagnéticos contestados. Os programas de torpedos pesados dos EUA estão avançando capacidades de comunicação aprimoradas para aumentar as taxas de dados e a resiliência, melhorando assim o direcionamento colaborativo e aumentando as probabilidades de destruição. As melhorias de processamento de sinal leve e as ogivas personalizadas abordam ameaças diesel-elétricas silenciosas, ajudando a sustentar a curva de adoção mais ampla para buscadores de próxima geração no mercado de torpedos.

As plataformas premium se diferenciam por meio da resiliência de guiagem contra contramedidas, refletida em projetos de torpedos pesados que combinam sonar de múltiplas frequências com links de dados robustos. O F21 da França concluiu extensos disparos no mar, incluindo um evento com ogiva real, e está em serviço de primeira linha com frotas domésticas e aliadas. Os roteiros de programas entre os aliados enfatizam a modularidade que permite atualizações mais rápidas de buscadores e software sobre bases mecânicas comprovadas, alinhando-se com sistemas de gerenciamento de combate de arquitetura aberta e reduzindo os custos de troca ao longo do tempo.

Por Aplicação: A Guerra Antissubmarino Domina, a Guerra Antissuperfície Cresce

A guerra antissubmarino (ASW) representou uma participação de 66,82% em 2025, e a guerra antissuperfície (ASuW) está projetada para crescer a um CAGR de 6,94% até 2031, definindo juntas os principais conjuntos de engajamento para os programas modernos de torpedos. A guerra antissubmarino permanece a missão de base à medida que as contagens globais de submarinos e os tempos de patrulha aumentam, o que mantém as camadas aerotransportadas e de superfície complementando o sigilo dos submarinos no mercado de torpedos. O kit HAAWC do P-8A estende os envelopes de engajamento sem expor as aeronaves a ameaças de baixa altitude, permitindo perseguições mais responsivas em vastas áreas oceânicas. Ao mesmo tempo, as atualizações modernas de torpedos leves e os projetos resistentes a ataques cibernéticos melhoram a adaptabilidade à medida que as assinaturas acústicas evoluem.

O crescimento da guerra antissuperfície se baseia na busca por rastro de esteira e nos efeitos terminais aprimorados para deter grupos de tarefas anfíbias e combatentes de superfície em mares congestionados. O Varunastra da Índia apoia casos de uso de guerra antissubmarino e antissuperfície em ambientes de águas profundas e litorâneas, o que demonstra como os programas indígenas aumentam a resiliência e a flexibilidade. Os programas de contramedidas defensivas estão evoluindo em paralelo para abordar ameaças recebidas mais sofisticadas, o que completa o quadro de aplicação para os planejadores de frota.

Análise Geográfica

A América do Norte deteve 34,71% da participação no mercado de torpedo em 2025, sustentada pela aquisição constante dos EUA e por uma sólida base de fornecedores que garante entregas dentro do prazo. A produção de kits leves da Marinha dos EUA até 2032 e as entregas recorrentes de componentes pesados formam um sinal de demanda consistente para contratantes principais e fornecedores de subsistemas. Os programas da base industrial registraram melhora no desempenho dos fornecedores até 2025, com investimentos direcionados para eliminar gargalos e aumentar a previsibilidade nos nós-chave. Adjudicações adicionais apoiam instalações de teste de propulsão e sistemas subaquáticos de domínio cruzado, que ampliam a produção de longo prazo de armas pesadas e leves e sustentam a prontidão no mercado de torpedo.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 7,77% até 2031, impulsionada por iniciativas de autossuficiência, expansão das frotas de submarinos e adoção crescente de classes tanto pesadas quanto leves. O tamanho do mercado de torpedo na Ásia-Pacífico deve acelerar à medida que as marinhas aliadas e parceiras equilibram programas indígenas com importações seletivas para reduzir prazos de entrega e aumentar a disponibilidade. A rápida produção da China, os marcos estratégicos de comissionamento da Índia e a postura de ataque subaquático do Japão combinam-se para elevar os requisitos de orientação, propulsão e modernização de ogivas ao longo do período de previsão.

Espera-se que a Europa apresente crescimento moderado até 2031, com ciclos de modernização aproveitando empresas nacionais líderes e joint ventures para renovar estoques e integrar recursos de próxima geração. O Reino Unido avançou nas atualizações do Sting Ray para manter a relevância da guerra antissubmarina aerotransportada e embarcada até a década de 2030, a França validou a letalidade do F21 em um exercício de tiro real apoiando a integração aliada, e a Alemanha avançou com o DM2A5 para os submarinos 212CD. O crescimento do mercado no Oriente Médio e na África é ancorado pelo programa MU90 da Arábia Saudita, que adiciona capacidades logísticas e de serviço local à sustentação de longo prazo no mercado de torpedo. A América do Sul respondeu por 4% da participação, com a integração contínua da classe Scorpène demonstrando que a transferência de tecnologia e o treinamento local sustentam capacidades duradouras.

Cenário Competitivo

O mercado de torpedos é semiconsolidado, e os principais players nos segmentos de torpedos pesados e leves aproveitam as linhas de produção de longa data e as fortes redes de sustentação. Os principais incumbentes mantêm participação combinando produção doméstica, licenciamento de exportação e roteiros de produtos modulares que acomodam a atualização rápida de software. Nos torpedos pesados, as entregas de guiagem e controle e os contratos plurianuais sustentam a produção em série e a saúde do inventário aliado. Os portfólios franceses e italianos ganharam escala por meio de transações corporativas que unificaram armamentos subaquáticos e linhas de sonar sob uma única controladora, posicionando as empresas europeias para competir em todas as classes de peso.

O crescimento dos torpedos leves é reforçado pelos programas de desenvolvimento cooperativo dos EUA que adicionam letalidade e processamento contra ameaças diesel-elétricas mais furtivas. Os roteiros de contramedidas estão avançando em direção a dispositivos acústicos de próxima geração que aproveitam algoritmos de busca mais inteligentes para melhorar a sobrevivência das plataformas de superfície e submarinas. As iniciativas de acessibilidade dos EUA para novos torpedos pesados poderiam comprimir as margens na extremidade premium, levando os incumbentes a enfatizar a largura de banda de fibra óptica e a modularidade de sistemas abertos para defender o valor no mercado de torpedos.

Líderes da Indústria de Torpedos

Saab AB

RTX Corporation

BAE Systems plc

Naval Group

Lockheed Martin Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2026: A subsidiária da Fincantieri S.p.A., WASS Submarine Systems, garantiu um contrato no valor de mais de EUR 200 milhões (USD 236,37 milhões) para fornecer torpedos leves MU90 ao Ministério da Defesa da Arábia Saudita. As entregas estão planejadas para 2029-2030 a partir da instalação de Livorno, Itália, e incluirão suporte logístico para a Força Naval Real Saudita.

- Janeiro de 2026: A Northrop Grumman Corporation recebeu um contrato para fabricar e entregar um torpedo leve avançado à Marinha dos EUA. Este torpedo contará com uma ogiva de projeto personalizado destinada a aumentar a letalidade.

- Junho de 2025: A Administração de Materiais de Defesa da Suécia (FMV) concedeu à Saab AB um contrato no valor de SEK 1,3 bilhão (USD 0,14 bilhão) para Torpedos Leves Saab (SLWT) e tubos de torpedo. A entrega desses sistemas navais está programada para começar em 2026.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado global de torpedos como todas as armas subaquáticas autopropulsadas e recém-fabricadas com ogivas explosivas que podem ser lançadas de submarinos, navios de superfície, aeronaves ou plataformas não tripuladas e destinam-se a detonar sobre ou próximo a alvos navais. As classes de peso seguem os pontos de corte de menos de 500 kg (leve) e mais de 500 kg (pesado), enquanto os torpedos muito leves construídos especificamente para veículos subaquáticos não tripulados são capturados no conjunto de dados.

Exclusão do escopo: rodadas de teste, iscas de treinamento e estoques legados retirados dos inventários ativos estão fora do nosso escopo.

Visão Geral da Segmentação

- Por Peso

- Pesado

- Leve

- Muito Leve

- Por Plataforma de Lançamento

- Mar

- Navio de Superfície

- Submarino

- Veículos Subaquáticos Não Tripulados (UUVs)

- Ar

- Aeronave

- Helicópteros

- Veículos Aéreos Não Tripulados (UAVs)

- Mar

- Por Tipo de Propulsão

- Elétrico

- Convencional

- Por Sistema de Guiagem

- Guiado por Fio

- Acústico

- Óptico

- Por Aplicação

- Guerra Antissubmarino (ASW)

- Guerra Antissuperfície (ASuW)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Documental

Começamos coletando dados abertos de fontes de primeiro nível, como arquivos de despesas militares do SIPRI, códigos de munições navais do UN Comtrade, relatórios do Grupo de Armamentos Navais da OTAN e livros de justificativa de orçamento de defesa publicados pelo Departamento da Marinha dos EUA. Periódicos especializados como Jane's Weapons: Naval e os anais do Instituto de Engenharia e Ciência Marinha esclarecem ainda mais as taxas de adequação das plataformas. Nossa equipe, auxiliada pelo D&B Hoovers para dados financeiros de empresas e pelo Global Security para cronogramas de programas, mapeia as entregas de unidades em relação aos anúncios de contratos. Uma varredura mais ampla de depósitos de patentes por meio do Questel, além de comunicados de imprensa arquivados no Dow Jones Factiva, adiciona sinais de mudança tecnológica. Esta lista é ilustrativa; muitos documentos adicionais são revisados para verificar a consistência de números e terminologia.

Pesquisa Primária

Entrevistamos ex-oficiais de armas de submarinos, planejadores de aquisições navais, engenheiros de integradores de sistemas e adidos de defesa regionais na América do Norte, Europa, Ásia-Pacífico e Oriente Médio. Suas percepções nos ajudaram a validar os preços unitários típicos, os ritmos de aposentadoria e a participação emergente de torpedos muito leves montados em sistemas não tripulados.

Dimensionamento do Mercado e Previsão

De acordo com a Mordor Intelligence, o mercado totaliza um determinado valor. Uma reconstrução de cima para baixo usa lotes de produção declarados, totais de importação-exportação e orçamentos de programas, que são então verificados por meio de consolidações seletivas de baixo para cima de remessas de fornecedores e preços médios de venda amostrados. As principais variáveis incluem ciclos de recapitalização da frota, participação de rodadas pesadas versus leves, inflação média do custo de carga útil, taxa de adoção de propulsão elétrica e o número de novas plataformas de lançamento de veículos subaquáticos não tripulados entrando em serviço. Prevemos com um modelo de regressão multivariada que combina esses impulsionadores com índices de risco geopolítico e médias móveis de despesas de capital de defesa; a análise de cenários é adicionada para surtos impulsionados por conflitos. Onde aparecem lacunas nos dados dos fornecedores, a interpolação espelha coortes de plataformas adjacentes antes de ser verificada em chamadas de acompanhamento.

Validação de Dados e Ciclo de Atualização

Nossos analistas executam triagens de variância e anomalias, comparam os resultados com indicadores independentes e encaminham as exceções para revisão sênior. Os relatórios são atualizados anualmente, e qualquer mudança material de programa, grande adjudicação de lote, proibição de exportação ou variação cambial aciona uma atualização intermediária. Uma verificação final de atualidade é concluída imediatamente antes da entrega.

Por que a Linha de Base de Torpedos da Mordor Comanda Confiabilidade Reconhecida

Os números publicados frequentemente divergem porque as empresas variam as plataformas que contam, aplicam diferentes deflatores de preços ou congelam as taxas de câmbio em momentos separados. Separamos explicitamente a aquisição em serviço ativo dos fluxos de reforma e atualizamos as conversões de moeda trimestralmente, o que aperta materialmente nossa linha de base.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,13 B (2025) | ||

| USD 1,41 B (2025) | Consultoria Global A | Orçamentos plurianuais agregados; incluídas peças de reposição de modernização |

| USD 1,00 B (2025) | Serviço de Informação da Indústria B | Excluídos torpedos muito leves para veículos subaquáticos não tripulados |

| USD 1,07 B (2024) | Consultoria Regional C | Preço médio de venda fixo aplicado a todas as classes de peso |

A comparação mostra que nosso escopo disciplinado, seleção de variáveis e cadência de atualização fornecem uma linha de base equilibrada e transparente que os tomadores de decisão podem rastrear até insumos verificáveis. É aqui que a metodologia da Mordor Intelligence estabelece um ponto de referência confiável para o planejamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de torpedos até 2031?

O tamanho do mercado de torpedos é de USD 1,19 bilhão em 2026 e está projetado para atingir USD 1,58 bilhão até 2031, a um CAGR de 5,71%.

Quais segmentos estão liderando e crescendo mais rapidamente no mercado de torpedos?

Os sistemas lançados pelo mar lideram com uma participação de 62,67% em 2025 e as plataformas lançadas pelo ar são as de crescimento mais rápido, a um CAGR de 7,83% até 2031.

Quais aplicações representam a maior parte da demanda no mercado de torpedos?

A guerra antissubmarino (ASW) representa uma participação de 66,82%, enquanto a guerra antissuperfície (ASuW) está projetada para crescer a 6,94% até 2031.

Quais regiões são mais importantes para o crescimento de curto prazo no mercado de torpedos?

A América do Norte detinha uma participação de 34,71% em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, a um CAGR de 7,77% até 2031.

Quais tecnologias estão moldando a competitividade no mercado de torpedos?

A guiagem por fibra óptica, a integração aerotransportada de torpedos leves e os conceitos de profundidade de magazine estão moldando o desempenho e a eficiência de implantação nas plataformas.

Quão concentrada é a base de fornecedores no mercado de torpedos?

O mercado de torpedos apresenta consolidação moderada, com os principais players detendo participação substancial nos portfólios de torpedos pesados e leves, apoiados por linhas de produção e sustentação de longa data.

Página atualizada pela última vez em: