Tamanho e Participação do Mercado de Submarinos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.12% CAGR |

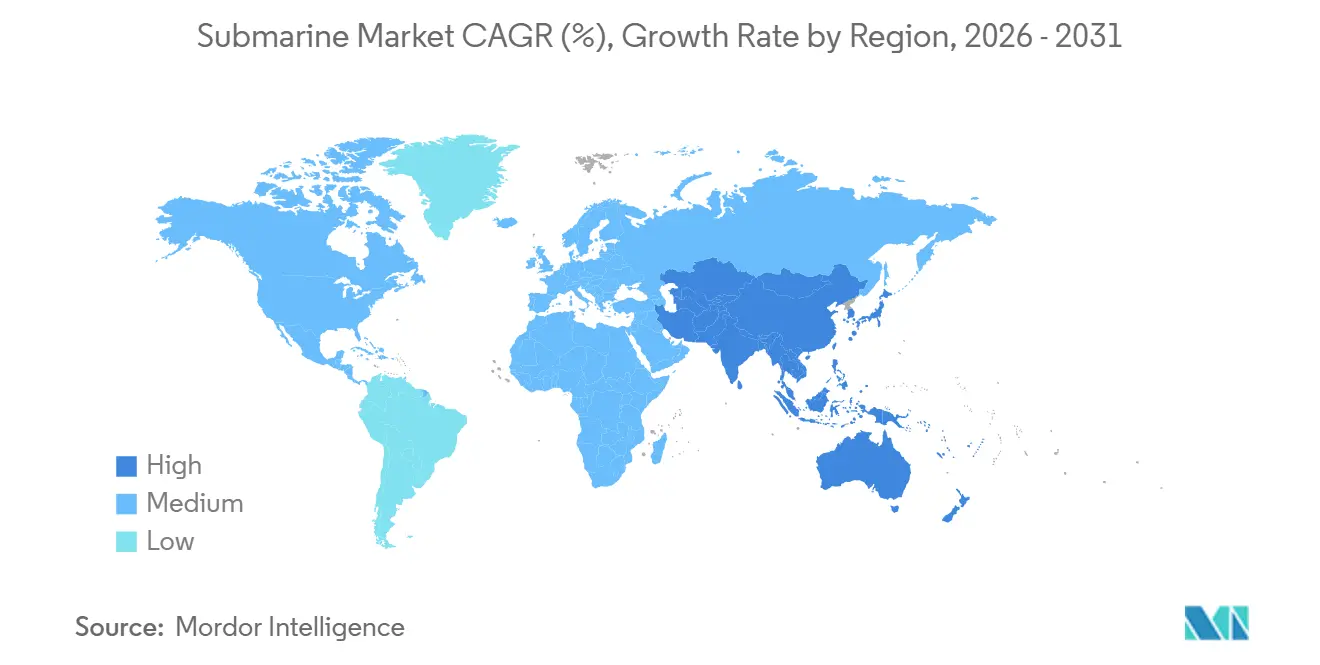

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Submarinos por Mordor Intelligence

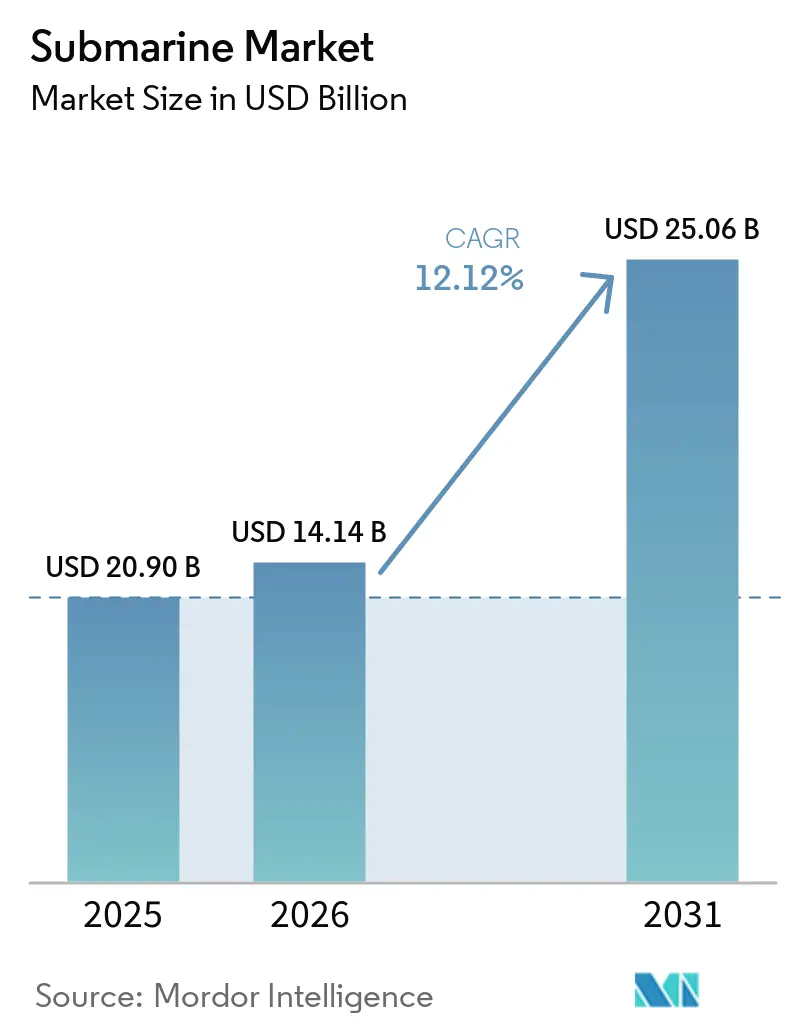

O tamanho do mercado de submarinos foi avaliado em USD 20,90 bilhões em 2025 e estima-se que cresça de USD 14,14 bilhões em 2026 para atingir USD 25,06 bilhões até 2031, a um CAGR de 12,12% durante o período de previsão 2026-2031. A base mais baixa de 2026 reflete uma redefinição do calendário de aquisições após vários grandes contratos de múltiplos cascos terem sido concentrados em 2025, tornando o perfil de crescimento futuro mais útil do que os declínios ano a ano para avaliar a demanda subjacente. O crescimento é sustentado por programas sobrepostos de renovação da dissuasão, expansão mais ampla da frota convencional no Indo-Pacífico e um foco crescente de políticas na proteção de infraestruturas submarinas. Os EUA sozinhos solicitaram USD 25,4 bilhões para combatentes submarinos em seu plano de aquisição de armamentos para o Ano Fiscal de 2026, o que demonstra com que força os principais orçamentos de defesa estão se inclinando para a capacidade submarina.[1]Escritório do Subsecretário de Defesa, "Custo de Aquisição de Programas por Sistema de Armas, Solicitação de Orçamento do Ano Fiscal de 2026 do Departamento de Defesa dos Estados Unidos", Departamento de Defesa dos Estados Unidos, comptroller.war.gov Ciclos de substituição paralelos, incluindo a classe Columbia nos EUA, a classe Barracuda na França e o Tipo 212CD no norte da Europa, estão criando um longo pipeline de aquisições que se estende pela próxima década. O argumento estratégico também está se ampliando além das missões clássicas de dissuasão e negação marítima, pois a segurança de cabos submarinos é agora tratada como um risco de infraestrutura crítica por instituições de políticas, o que sustenta a demanda por vigilância e patrulha ao lado da demanda de combate.

Principais Conclusões do Relatório

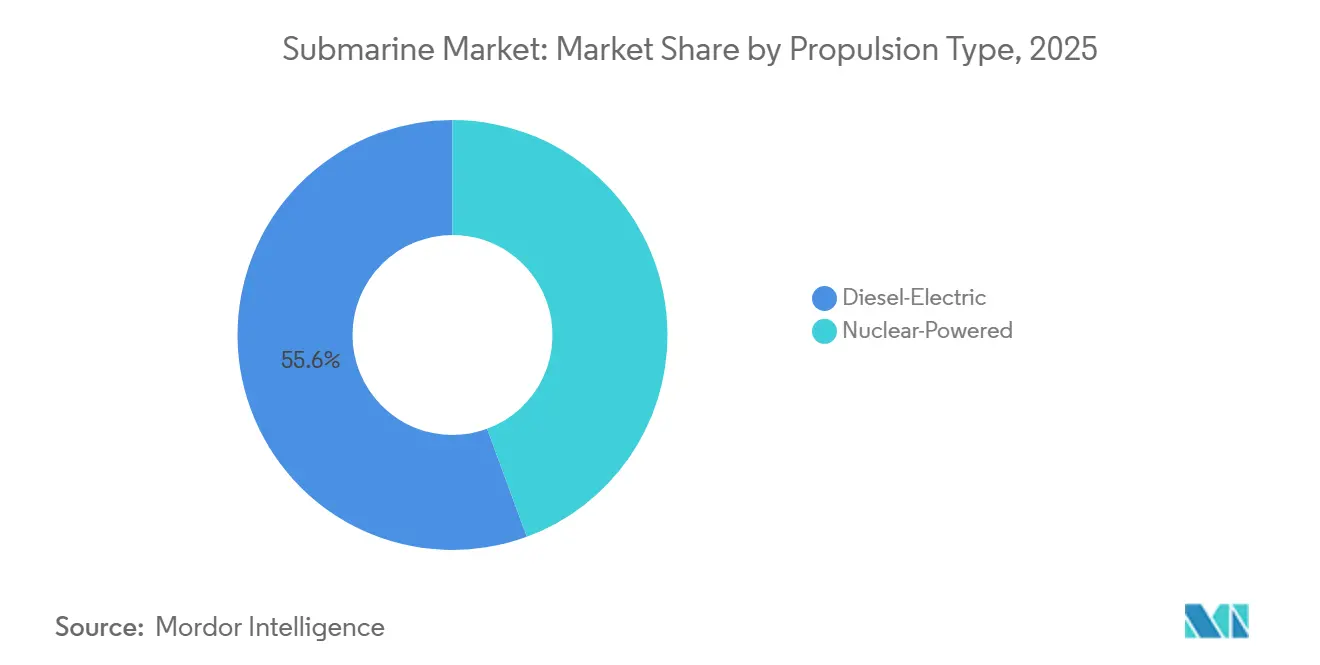

- Por tipo de propulsão, os submarinos diesel-elétricos detinham 55,62% da participação do mercado de submarinos em 2025, enquanto os submarinos de propulsão nuclear estão projetados para expandir a um CAGR de 14,21% até 2031.

- Por função de combate, os submarinos de ataque representaram 48,70% do tamanho do mercado de submarinos em 2025, enquanto os submarinos de mísseis balísticos estão previstos para crescer a um CAGR de 13,13% até 2031.

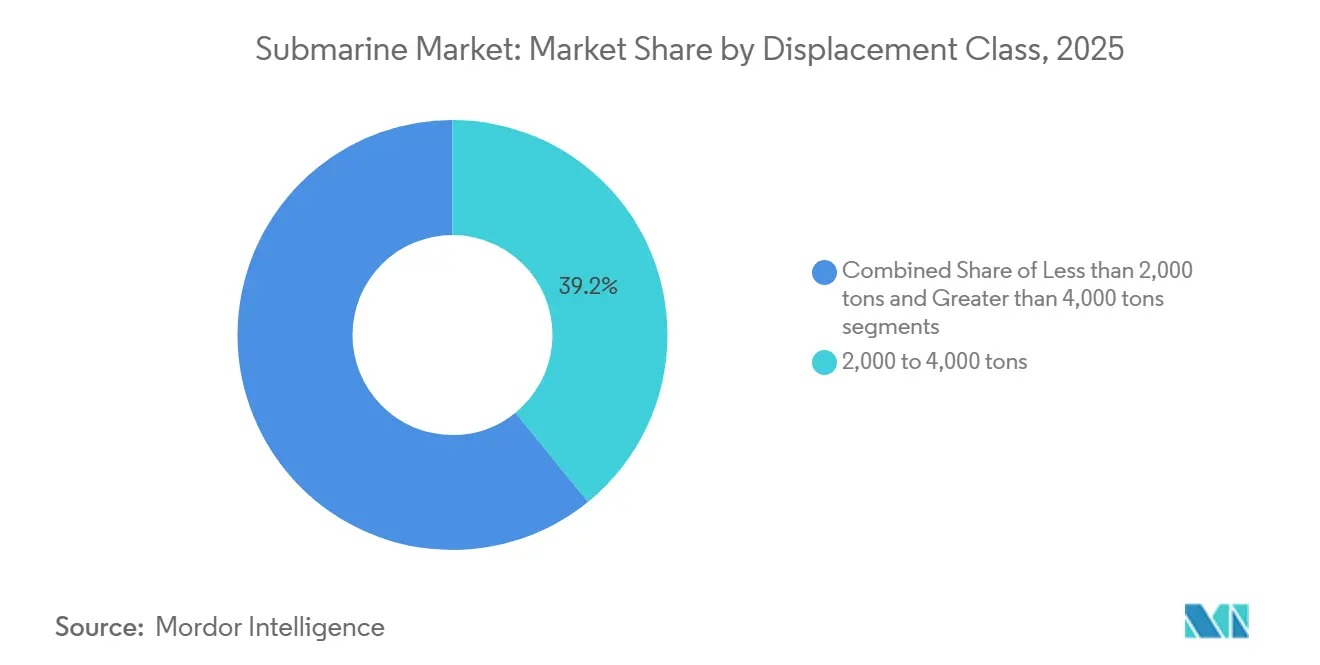

- Por classe de deslocamento, a faixa de 2.000 a 4.000 toneladas comandou 39,15% do tamanho do mercado de submarinos em 2025, enquanto a classe acima de 4.000 toneladas está projetada para avançar a um CAGR de 12,91% até 2031.

- Por componente, os módulos de casco e estruturais lideraram com 37,64% de participação na receita em 2025, enquanto os conjuntos de combate e sensores estão previstos para registrar o maior CAGR de 14,01% até 2031.

- Por geografia, a América do Norte capturou 36,05% da participação do mercado de submarinos em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 13,76% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Submarinos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento dos orçamentos de modernização da defesa entre as marinhas de Nível 1 | +3.2% | Global, concentrado na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Escalada das tensões marítimas no Indo-Pacífico | +2.8% | Núcleo da Ásia-Pacífico, transbordamento para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Ciclos de substituição de frotas em operadores nucleares legados | +2.1% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Adoção de propulsão independente de ar e baterias de íons de lítio ampliando a autonomia submersa | +1.5% | Global, ganhos iniciais na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Pacto AUKUS desencadeando a expansão da frota aliada | +1.4% | América do Norte, Ásia-Pacífico, Austrália | Longo prazo (≥ 4 anos) |

| Necessidade de proteger a infraestrutura de cabos de dados submarinos | +0.8% | Atlântico Norte, Indo-Pacífico, Mar Báltico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento dos Orçamentos de Modernização da Defesa Catalisa a Aquisição de Submarinos

O mercado de submarinos está se beneficiando do crescimento dos orçamentos de defesa direcionados a plataformas com persistência estratégica, sobrevivência e valor de dissuasão. O orçamento do Departamento de Defesa dos EUA para o Ano Fiscal de 2026 solicitou USD 12,2 bilhões para embarcações da classe Virginia e USD 11,5 bilhões para embarcações da classe Columbia.[2]Escritório do Subsecretário de Defesa, "Custo de Aquisição de Programas por Sistema de Armas, Solicitação de Orçamento do Ano Fiscal de 2026 do Departamento de Defesa dos Estados Unidos", Departamento de Defesa dos Estados Unidos, comptroller.war.gov O norte da Europa também está reforçando a carteira de pedidos, com a Noruega aumentando seu pedido do Tipo 212CD para 6 embarcações em um pacote de NOK 46 bilhões (USD 4,5 bilhões), elevando o programa combinado germano-norueguês para 12 embarcações. O ciclo de demanda é mais forte do que na década de 2010 porque a recapitalização nuclear e a aquisição convencional estão avançando juntas, em vez de se substituírem de forma escalonada. Essa sobreposição significa que as autorizações estão chegando aos estaleiros mais rapidamente do que a capacidade física está se expandindo, o que atrasa o reconhecimento para anos posteriores, mesmo quando os orçamentos já foram aprovados. Em termos práticos, o mercado de submarinos está sendo impulsionado para cima pela certeza de financiamento, mas o ritmo da receita realizada ainda depende da rapidez com que estaleiros e fornecedores certificados podem absorver essa carga de trabalho.

A Escalada das Tensões Marítimas no Indo-Pacífico Impulsiona a Aquisição em Múltiplos Países

O mercado de submarinos também está sendo ampliado por uma base de compradores maior em todo o Indo-Pacífico, onde a aquisição não está mais limitada a alguns operadores estabelecidos. As tensões na região estão levando mais marinhas a tratar os submarinos como ferramentas centrais para negação marítima, vigilância marítima, controle de pontos de estrangulamento e sinalização de dissuasão. Essa mudança é importante porque expande a demanda além de um punhado de marinhas de Nível 1 e cria cronogramas de aquisição sobrepostos entre China, Índia, Japão, Coreia do Sul, Austrália e Paquistão. O resultado não é apenas uma maior demanda por cascos, mas também uma maior competição por transferência de tecnologia, produção local e integração de sistemas de combate. O padrão de aquisição está, portanto, se tornando mais amplo e menos cíclico, o que confere ao mercado de submarinos uma base de demanda mais sólida do que aquela impulsionada apenas por operadores nucleares tradicionais. Isso também significa que os futuros contratos têm maior probabilidade de ser moldados pelo alinhamento de segurança regional, compensações industriais e confiabilidade de entrega, em vez de apenas pelo desempenho da plataforma.

O Pacto AUKUS Remodela a Arquitetura da Frota Aliada e os Papéis dos Fornecedores

O AUKUS está remodelando o mercado de submarinos, pois o pacto afeta não apenas a demanda australiana, mas também os papéis dos fornecedores nos EUA, no Reino Unido e nas redes industriais aliadas. A Lockheed Martin Corporation foi selecionada em maio de 2026 como parceira preferencial de integração de sistemas de combate para a futura frota de submarinos nucleares da Austrália, abrangendo integração, treinamento, sustentação e capacidade soberana de sistemas de combate.[3]"Lockheed Martin Nomeada Parceira Preferencial de Integração de Sistemas de Combate para os Submarinos de Nova Geração da Austrália", Lockheed Martin, news.lockheedmartin.com Essa seleção demonstra que o AUKUS já está passando do desenho de políticas para a alocação industrial prática, com sistemas de combate, pipelines de treinamento e capacidade de sustentação sendo atribuídos antecipadamente. O efeito estratégico é maior do que a contagem de embarcações porque o AUKUS vincula a demanda de submarinos de longo ciclo a uma arquitetura industrial compartilhada que influenciará as escolhas de design, o acesso a fornecedores e a viabilidade de exportação por muitos anos. Também coloca pressão adicional sobre os cronogramas de produção ocidentais porque a mesma base industrial deve apoiar as necessidades da frota doméstica, os compromissos aliados e os futuros acordos de transferência. Para o mercado de submarinos, o AUKUS é, portanto, tanto um acelerador de demanda quanto um teste de estresse de capacidade.

A Propulsão Independente de Ar e as Baterias de Íons de Lítio Redefinem o Valor de Combate do Submarino Diesel-Elétrico

O mercado de submarinos está ganhando suporte com as melhorias nos sistemas de propulsão independente de ar (AIP) e de baterias de íons de lítio (Li-ion), que ampliam a autonomia submersa e reduzem a exposição durante patrulhas, alterando a proposta de valor das embarcações convencionais avançadas em missões regionais, especialmente em águas litorâneas e pontos de estrangulamento contestados, onde autonomia, silenciamento e postura de emboscada importam mais do que o alcance de trânsito global. À medida que esses sistemas amadurecem, a lacuna operacional entre embarcações diesel-elétricas de alto desempenho e embarcações nucleares se estreita em conjuntos de missões específicas, o que fortalece o argumento comercial para a aquisição convencional avançada. Isso importa para as marinhas que desejam capacidade submarina credível sem o ônus industrial, político e financeiro da propulsão nuclear. Também apoia investimentos mais profundos em baterias, células de combustível, gestão de energia e sistemas de baixa assinatura, em vez de focar exclusivamente no casco. No mercado de submarinos, essa mudança tecnológica ajuda a preservar a liderança de receita das plataformas diesel-elétricas mesmo enquanto os programas nucleares se expandem mais rapidamente em termos de valor.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Custos de aquisição e ciclo de vida ultrassaltos | -1.8% | Global, mais agudo na América do Norte e na Europa Ocidental | Longo prazo (≥ 4 anos) |

| Gargalos de mão de obra qualificada em estaleiros de submarinos | -1.4% | América do Norte, Europa Ocidental | Médio prazo (2-4 anos) |

| Tratados de controle de armamentos e não proliferação nuclear | -0.8% | Global | Longo prazo (≥ 4 anos) |

| Escassez na cadeia de suprimentos de semicondutores marinizados | -0.7% | Global, concentrado na América do Norte e no Leste Asiático | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Os Custos de Aquisição e Ciclo de Vida Ultrassaltos Limitam o Volume de Pedidos

O mercado de submarinos permanece restringido pelo simples fato de que os programas modernos de submarinos absorvem uma parcela muito grande dos orçamentos de capital naval. Dados do Serviço de Pesquisa do Congresso situaram o custo de aquisição da classe Virginia para o Ano Fiscal de 2026 em USD 5 bilhões por embarcação, tornando difícil escalar os planos de frota mesmo para as principais potências navais. O Escritório de Orçamento do Congresso estimou o programa da classe Columbia em USD 130 bilhões para 12 submarinos e também projetou maior pressão de gastos com submarinos a longo prazo no plano de construção naval da Marinha. Esse ônus de custo força muitas marinhas a fazer difíceis concessões entre novas construções, sustentação, mísseis e apoio à força de trabalho. No mercado de submarinos, a demanda é real e a urgência estratégica é alta, mas o volume de pedidos ainda depende do que os governos podem financiar ao longo de toda a vida do programa, e não apenas na assinatura do contrato.

Gargalos de Mão de Obra Qualificada Restringem as Taxas de Construção Ocidentais

O mercado de submarinos também é limitado pela escassez de mão de obra qualificada em linhas de produção certificadas para uso nuclear e de alta precisão. Dados do Serviço de Pesquisa do Congresso mostraram que a produção da classe Virginia atingiu uma média de 1,1 embarcações por ano em novembro de 2024, contra uma meta de 2 embarcações por ano, destacando a lacuna entre a produção desejada e a capacidade de entrega real. A mesma fonte observou que a Marinha comprometeu USD 9,8 bilhões para o desenvolvimento da base industrial de submarinos desde o Ano Fiscal de 2018, confirmando que o crescimento da capacidade é agora uma questão de política estratégica, e não um problema de nível de instalação. O Escritório de Orçamento do Congresso também descreveu uma base de fornecedores com redundância limitada, onde muitos insumos críticos não têm fonte alternativa, e o atraso no cronograma pode se propagar rapidamente pela sequência de construção. A escassez de mão de obra importa além dos EUA porque o trabalho em submarinos depende de soldagem especializada, garantia de qualidade, processos relacionados a reatores, integração de sistemas de combate e longos ciclos de aprendizagem. O mercado de submarinos, portanto, enfrenta uma clara incompatibilidade entre a demanda crescente e o tempo necessário para desenvolver uma força de trabalho capaz de executar com segurança esses programas em escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: As Plataformas Convencionais Mantêm a Liderança de Receita Enquanto os Programas Nucleares se Expandem Mais Rapidamente

Os submarinos diesel-elétricos representaram 55,62% do mercado de submarinos em 2025, mantendo a propulsão convencional como o maior pool de receita. Essa liderança reflete o maior número de compradores ativos na Ásia-Pacífico, Europa e frotas selecionadas da América do Sul, onde as embarcações convencionais se adequam tanto aos limites orçamentários quanto aos requisitos operacionais. O segmento se beneficia da flexibilidade de missão, pois esses submarinos são bem adequados para defesa costeira, controle de pontos de estrangulamento, patrulhas de inteligência e inserção de forças especiais. O mercado de submarinos, portanto, ainda depende da aquisição convencional para sua base de volume, mesmo que mais atenção se volte para a recapitalização nuclear. Esse equilíbrio também explica por que os programas convencionais permanecem comercialmente importantes para os estaleiros que não participam da construção nuclear.

Os submarinos de propulsão nuclear estão projetados para crescer a um CAGR de 14,21% até 2031, tornando-os o segmento de propulsão de crescimento mais rápido em valor. O crescimento está sendo impulsionado por programas de SSBN e SSN de alto valor, onde cada embarcação carrega um valor contratual muito maior do que o de uma unidade diesel-elétrica. No setor de submarinos, isso cria uma estrutura de duas velocidades na qual os pedidos convencionais sustentam a amplitude enquanto os contratos nucleares impulsionam a concentração de valor. A lacuna tecnológica também está se tornando menos pronunciada à medida que melhores baterias e sistemas AIP melhoram a autonomia e a relevância de combate das embarcações convencionais avançadas. Dentro do mercado de submarinos, isso significa que a propulsão convencional deve continuar a deter a maior participação, enquanto a propulsão nuclear captura uma parcela crescente do crescimento dos gastos.

Por Função de Combate: As Embarcações de Ataque Lideram a Demanda Atual Enquanto as Embarcações de Dissuasão Ganham Impulso

Os submarinos de ataque representaram 48,70% do tamanho do mercado de submarinos em 2025, apoiados pelo grande número de programas SSN e SSK atualmente em fase de aquisição e entrega. Sua liderança reflete a utilidade operacional, pois as marinhas utilizam embarcações de ataque para guerra antisuperfície, guerra antissubmarina, coleta de inteligência, missões de escolta e missões de negação marítima regional. Essas embarcações também se alinham com o conjunto mais amplo de clientes, desde marinhas nucleares avançadas até países que adquirem frotas diesel-elétricas para águas nacionais. O mercado de submarinos continua a depender dessa função para a profundidade da frota instalada, pois as embarcações de ataque atendem tanto aos requisitos de tempo de paz quanto aos de tempo de guerra. Esse amplo perfil de missão mantém o segmento estruturalmente resiliente mesmo quando o calendário de aquisições muda entre programas.

Os submarinos de mísseis balísticos estão previstos para expandir a um CAGR de 13,13% até 2031, tornando-os a função de combate de crescimento mais rápido em termos de valor. O crescimento está vinculado a ciclos sobrepostos de recapitalização entre estados com armas nucleares, o que é incomum porque várias frotas de dissuasão estão sendo renovadas dentro da mesma janela de tempo ampla. O programa Dreadnought do Reino Unido permanece um esforço grandioso e sustentado, com a Biblioteca da Câmara dos Comuns observando sua escala e longo horizonte de entrega. No setor de submarinos, essa sobreposição cria uma onda concentrada de gastos de capital em um pequeno número de plataformas de altíssimo valor. Para o mercado de submarinos, o resultado é uma combinação de funções na qual as embarcações de ataque lideram na amplitude de receita atual enquanto os SSBNs impulsionam a expansão de valor mais acentuada a longo prazo.

Por Classe de Deslocamento: As Embarcações de Médio Porte Ancoram os Volumes Enquanto as Plataformas Pesadas Elevam os Gastos

A classe de deslocamento de 2.000 a 4.000 toneladas representou 39,15% da receita em 2025, refletindo o papel central das embarcações de médio deslocamento nos programas de aquisição ativos. Essa classe serve ao perfil operacional mais comum porque equilibra autonomia, carga útil, tamanho da tripulação e capacidade de implantação sem entrar na estrutura de custos das grandes embarcações nucleares. É especialmente relevante para marinhas focadas em vigilância litorânea, negação de pontos de estrangulamento e missões de resposta regional. O mercado de submarinos tem uma linha de base estável nessa classe porque muitos programas de exportação e alinhados a alianças se situam nessa faixa intermediária. As embarcações abaixo de 2.000 toneladas permanecem relevantes para marinhas menores, mas sua contribuição permanece limitada por capacidades mais restritas e menores valores contratuais.

O segmento acima de 4.000 toneladas está projetado para crescer a um CAGR de 12,91% até 2031, impulsionado por grandes plataformas nucleares e programas convencionais de grande porte selecionados. O crescimento aqui vem da escala da construção de SSN e SSBN, onde o tamanho da embarcação aumenta junto com a carga útil, a integração do reator, a capacidade de mísseis e os requisitos de autonomia. Esse nível atrai os maiores orçamentos de desenvolvimento, o trabalho industrial mais exigente e a maior concentração de valor por unidade. No mercado de submarinos, o crescimento de grande deslocamento reforça a concentração de valor já visível na extremidade nuclear do espectro. Essa tendência não desloca as embarcações de médio porte em volume, mas desloca o peso dos gastos para um número menor de grandes plataformas estratégicas.

Por Componente: O Trabalho Estrutural Lidera a Receita Atual Enquanto a Eletrônica de Combate Cresce Mais Rapidamente

Os módulos de casco e estruturais representaram 37,64% da receita de componentes em 2025, tornando-os o maior centro de custo na construção atual de plataformas. Seções de casco de pressão, estruturas modulares, arquitetura de lastro e trabalho de fabricação com alta integração ainda representam uma grande parcela do valor de construção na maioria dos tipos de submarinos. Essa parte do mercado de submarinos permanece intensiva em mão de obra e sensível ao cronograma porque o trabalho estrutural está no núcleo da sequência de produção. Também se beneficia diretamente de qualquer aumento na contagem de embarcações, independentemente de o pedido ser convencional ou nuclear. Por essa razão, os módulos estruturais continuam a ancorar o perfil de receita do mix de componentes.

Os conjuntos de combate e sensores estão previstos para crescer a um CAGR de 14,01% até 2031, tornando-os o grupo de componentes de expansão mais rápida. A mudança reflete o aumento dos gastos em sistemas de gestão de combate, sonar, guerra eletrônica, classificação de alvos e outros eletrônicos de missão que podem elevar materialmente a eficácia da embarcação antes que os números de cascos aumentem. Dentro do setor de submarinos, essa é uma mudança importante porque a diferenciação está se movendo em direção a software, processamento e desempenho de detecção, em vez de repousar apenas na arquitetura da plataforma. Isso também significa que a demanda por retrofit e atualização pode se expandir mesmo quando os programas completos de novas construções avançam mais lentamente. Em todo o mercado de submarinos, a eletrônica está, portanto, assumindo uma parcela maior do valor à medida que os operadores priorizam a sobrevivência, a consciência situacional e a qualidade do emprego de armas.

Análise Geográfica

A América do Norte representou 36,05% do mercado de submarinos em 2025, tornando-se o maior contribuinte regional para a receita. A posição da região repousa principalmente na escala de aquisições dos EUA, na recapitalização de longo ciclo de SSN e SSBN e no financiamento sustentado da base industrial. Os dados do Serviço de Pesquisa do Congresso e do Escritório de Orçamento do Congresso juntos mostram que os EUA estão comprometendo grandes recursos para a construção de submarinos, ao mesmo tempo em que ainda enfrentam pressão de cronograma, concentração de fornecedores e limites de força de trabalho. O Canadá acrescenta uma camada de demanda futura significativa por meio do Projeto de Submarino de Patrulha Canadense, onde o governo avançou no processo de aquisição em agosto de 2025.[4]"Governo do Canadá Avança para a Próxima Etapa na Aquisição do Projeto de Submarino de Patrulha Canadense", Governo do Canadá, canada.ca No mercado de submarinos, a América do Norte combina os maiores valores de pedidos com a evidência mais clara de que a capacidade industrial está se tornando uma restrição estratégica, e não uma questão de execução temporária.

A Ásia-Pacífico é a região de crescimento mais rápido, com o mercado de submarinos esperado para avançar a um CAGR de 13,76% até 2031. O crescimento vem de aquisições simultâneas e expansão de frota na China, Índia, Japão, Coreia do Sul e Austrália, conferindo à região uma amplitude de demanda incomparável. O ambiente estratégico está levando os países a buscar uma combinação de desenvolvimento indígena, colaboração estrangeira e estruturas de transferência de tecnologia. Isso amplia o mercado de submarinos porque a região não está crescendo a partir de um único programa nacional, mas de vários grandes programas avançando em paralelo. Também aumenta a concorrência entre os fornecedores porque cada comprador atribui pesos diferentes à construção local, ao alinhamento político, à velocidade de entrega e à sustentação de longo prazo.

A Europa deteve uma participação significativa da receita em 2025 e permanece uma das regiões com maior densidade de programas no mercado de submarinos. A Alemanha e a Noruega expandiram o programa 212CD para 12 embarcações no total, enquanto os estaleiros alemães receberam apoio federal para melhorias na capacidade de produção. A Europa também demonstra como o mercado de submarinos pode combinar demanda soberana com ambição de exportação, pois vários estaleiros regionais competem no exterior enquanto atendem a programas navais domésticos. A América do Sul permanece menor em termos de valor atual, mas o Brasil confere à região um papel visível de longo horizonte por meio de sua construção convencional e ambição nuclear. O Oriente Médio e a África ainda representam uma parcela modesta, mas as preocupações com a segurança de infraestruturas e a modernização naval regional estão apoiando um interesse incremental na capacidade submarina.

Cenário Competitivo

O mercado de submarinos é moderadamente concentrado no topo porque apenas um pequeno grupo de estaleiros certificados pode projetar e construir submarinos de propulsão nuclear. Essa estrutura atribui o maior valor a ecossistemas industriais apoiados ou vinculados ao Estado com profunda autorização regulatória, longa história operacional e uma densa rede de fornecedores. As barreiras permanecem altas porque o trabalho em submarinos requer instalações especializadas, grupos de mão de obra confiáveis, sistemas de qualidade complexos e longos ciclos de validação. No mercado de submarinos, isso protege os estaleiros incumbentes e limita a entrada de novos participantes no nível nuclear. O cenário competitivo é mais aberto nas embarcações convencionais, onde mais construtores navais podem competir em AIP, baterias, sistemas de combate, montagem local e pacotes de exportação.

O mercado de submarinos está se tornando mais competitivo no segmento diesel-elétrico, à medida que múltiplos construtores competem simultaneamente pelas mesmas licitações internacionais. A TKMS permanece uma força forte em plataformas AIP de médio deslocamento e continua a aprofundar relacionamentos por meio de pedidos e pipelines de negociação, incluindo seu movimento de setembro de 2025 para negociações formais de contrato do Projeto 75I com a Mazagon Dock Shipbuilders na Índia.[5]"Marco no Programa de Submarinos Indiano, TKMS Entra em Negociações de Contrato com a Mazagon Dock Shipbuilders, MDL, para o Programa P75I", TKMS Group, tkmsgroup.com A Saab fortaleceu sua posição quando a Polônia selecionou o A26 para o programa Orka, e a Saab também recebeu um pedido adicional de SEK 9,6 bilhões (USD 1,03 bilhão) para a fase final de produção de dois submarinos da classe Blekinge em outubro de 2025. Esses movimentos mostram que a concorrência no mercado de submarinos agora depende de ofertas de pacote completo, e não apenas do design do casco.

A transferência de tecnologia, a produção soberana e a integração de sistemas estão se tornando os diferenciadores mais claros no mercado de submarinos. A TKMS também expandiu sua posição na cadeia de valor por meio de um acordo-quadro com a Atlas Elektronik para torpedos pesados DM2A5 para a frota 212CD, vinculando as vendas de plataformas à integração de armamentos e à relevância do ciclo de vida. A conformidade permanece outro filtro porque as regras de controle de exportações, as salvaguardas de não proliferação e os padrões de aliança moldam quais combinações fornecedor-comprador podem realisticamente se concretizar. O mercado de submarinos, portanto, recompensa as empresas que podem combinar capacidade de plataforma com alinhamento de políticas, cooperação industrial e suporte de longo prazo credível. É por isso que o campo competitivo parece concentrado em plataformas estratégicas, mas ainda dinâmico em pacotes convencionais avançados e de sistemas de missão.

Líderes do Setor de Submarinos

Naval Group

General Dynamics Mission Systems, Inc. (General Dynamics Corporation)

HD Hyundai Heavy Industries Co. Ltd.

thyssenkrupp Marine Systems GmbH (thyssenkrupp AG)

Huntington Ingalls Industries, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Mazagon Dock Shipbuilders Limited (MDL) concluiu as negociações de custo com a Thyssenkrupp Marine Systems (TKMS) da Alemanha para o programa de submarinos Projeto 75(I) no valor de INR 99.000 crore (USD 10,28 bilhões). Este acordo posiciona a MDL para construir seis submarinos de ataque diesel-elétricos avançados equipados com tecnologia AIP baseada em células de combustível.

- Abril de 2026: O Departamento de Defesa dos EUA concedeu um contrato de AUD 276 milhões (USD 197 milhões) para apoiar os planos de aquisição de submarinos nucleares da Austrália. Este contrato destina-se a apoiar o pacto de segurança AUKUS envolvendo Austrália, EUA e Reino Unido.

- Janeiro de 2026: O governo norueguês aprovou a aquisição de dois submarinos adicionais da Classe 212CD. Após a assinatura oficial do contrato, a TKMS recebeu uma extensão significativa de pedido no âmbito do programa 212CD em andamento, marcando um dos maiores pedidos na história da empresa. Esta decisão aumenta o número total de submarinos planejados para a Marinha Real Norueguesa de quatro para seis.

Escopo do Relatório Global do Mercado de Submarinos

Um submarino é uma embarcação projetada para operação autônoma subaquática, distinguindo-o dos submersíveis, que têm capacidades subaquáticas mais limitadas. Os submarinos também abrangem veículos operados remotamente e embarcações de médio ou menor porte.

O mercado de submarinos é segmentado por tipo de propulsão, função de combate, classe de deslocamento, componente e geografia. Por tipo de propulsão, o mercado é classificado em submarinos de propulsão nuclear e submarinos diesel-elétricos. Por função de combate, o mercado é segmentado em ataque, míssil balístico e míssil guiado. Por classe de deslocamento, o mercado é segmentado em menos de 2.000 toneladas, 2.000 a 4.000 toneladas e mais de 4.000 toneladas. Por componente, o mercado é classificado em módulos de casco e estruturais, sistemas de propulsão, conjuntos de combate e sensores e armazenamento de energia (baterias, AIP). O relatório também abrange os tamanhos de mercado e previsões para o mercado de submarinos nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Propulsão Nuclear |

| Diesel-Elétrico (Convencional e AIP) |

| Ataque (SSN/SSK) |

| Míssil Balístico (SSBN) |

| Míssil Guiado (SSGN) |

| Menos de 2.000 toneladas |

| 2.000 a 4.000 toneladas |

| Mais de 4.000 toneladas |

| Módulos de Casco e Estruturais |

| Sistemas de Propulsão |

| Conjuntos de Combate e Sensores |

| Armazenamento de Energia (Baterias, AIP) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Israel |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Propulsão | Propulsão Nuclear | ||

| Diesel-Elétrico (Convencional e AIP) | |||

| Por Função de Combate | Ataque (SSN/SSK) | ||

| Míssil Balístico (SSBN) | |||

| Míssil Guiado (SSGN) | |||

| Por Classe de Deslocamento | Menos de 2.000 toneladas | ||

| 2.000 a 4.000 toneladas | |||

| Mais de 4.000 toneladas | |||

| Por Componente | Módulos de Casco e Estruturais | ||

| Sistemas de Propulsão | |||

| Conjuntos de Combate e Sensores | |||

| Armazenamento de Energia (Baterias, AIP) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Israel | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de submarinos e para onde ele está caminhando até 2031?

O mercado de submarinos foi avaliado em USD 20,90 bilhões em 2025 e está previsto para atingir USD 25,06 bilhões até 2031, com crescimento projetado a um CAGR de 12,12% no período 2026-2031.

Por que a base de 2026 parece menor do que o valor de 2025?

A base mais baixa de 2026 reflete uma redefinição do calendário de aquisições após vários grandes contratos de múltiplos cascos terem sido concentrados em 2025, e não uma queda estrutural na demanda de longo prazo.

Qual segmento de propulsão lidera a receita atualmente?

Os submarinos diesel-elétricos lideraram a receita em 2025 com uma participação de 55,62%, apoiados por uma base de compradores mais ampla na Ásia-Pacífico, Europa e frotas selecionadas da América do Sul.

Qual parte do negócio está crescendo mais rapidamente por componente?

Os conjuntos de combate e sensores estão projetados para crescer mais rapidamente a um CAGR de 14,01% até 2031, à medida que as marinhas aumentam os gastos em sistemas de gestão de combate, sonar e guerra eletrônica.

Qual região está crescendo mais rapidamente durante o período de previsão?

A Ásia-Pacífico está prevista para crescer mais rapidamente a um CAGR de 13,76%, apoiada pela expansão simultânea de frotas na China, Índia, Japão, Coreia do Sul e Austrália.

Qual é o principal gargalo que limita o crescimento das entregas?

A capacidade industrial permanece a principal restrição, especialmente a mão de obra qualificada, a concentração de fornecedores e a taxa de construção abaixo da meta nos estaleiros ocidentais, mesmo que os orçamentos e a demanda permaneçam fortes.

Página atualizada pela última vez em: