Tamaño y Participación del Mercado de Titanio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

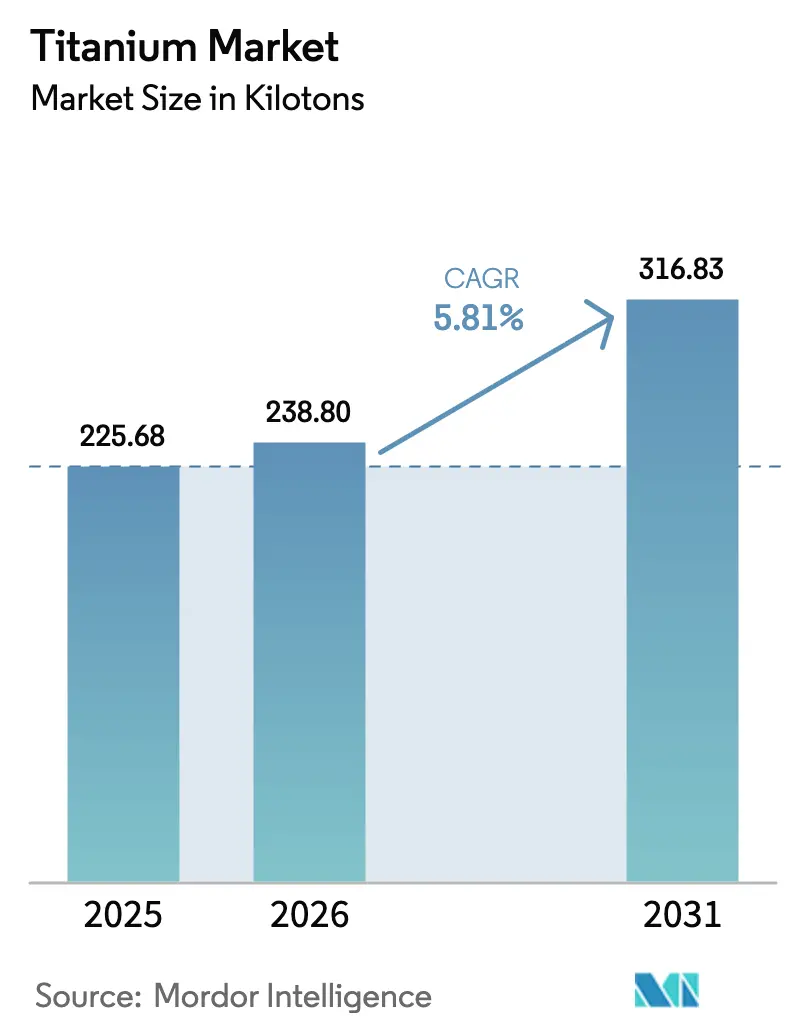

| Volumen del Mercado (2026) | 238.8 kilotones |

| Volumen del Mercado (2031) | 316.83 kilotones |

| Tasa de crecimiento (2026 - 2031) | 5.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Titanio por Mordor Intelligence

Se espera que el tamaño del Mercado de Titanio crezca de 225,68 kilotoneladas en 2025 a 238,8 kilotoneladas en 2026 y se prevé que alcance 316,83 kilotoneladas en 2031 a una CAGR del 5,81% durante 2026-2031. El creciente gasto en defensa, la movilidad electrificada y las instalaciones de energía renovable en alta mar refuerzan la visibilidad de la demanda, mientras que las continuas inversiones en capacidad de producción amplían el conjunto de oportunidades direccionables del material. Aunque la producción de titanio es intensiva en energía, los avances en la eficiencia de los hornos y el reciclaje de esponja moderan la inflación de costos y respaldan la estabilidad de los márgenes para los productores integrados. Los pedidos pendientes en el sector aeroespacial se estabilizan tras las disrupciones de la era pandémica, las aprobaciones de dispositivos médicos para implantes impresos en 3D se aceleran, y las regulaciones ambientales endurecen las especificaciones de resistencia a la corrosión en el procesamiento químico, todo lo cual sostiene ciclos de compra plurianuales. Los programas de diversificación del suministro en los Estados Unidos y Oriente Medio reducen la dependencia geopolítica de los productores tradicionales y sustentan la resiliencia a largo plazo en el mercado de titanio.

Conclusiones Clave del Informe

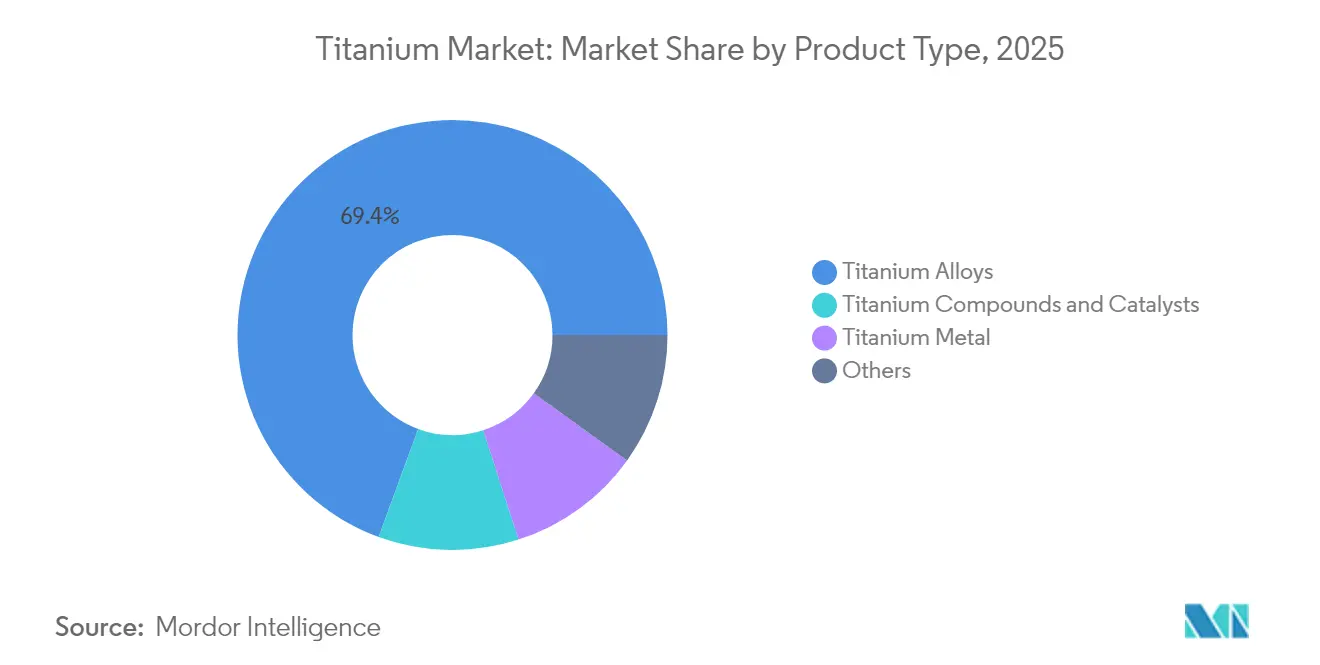

- Por categoría de producto, las aleaciones de titanio lideraron con una participación de ingresos del 69,42% del mercado de titanio en 2025, mientras que los compuestos y catalizadores de titanio avanzan a una CAGR del 5,95% hasta 2031.

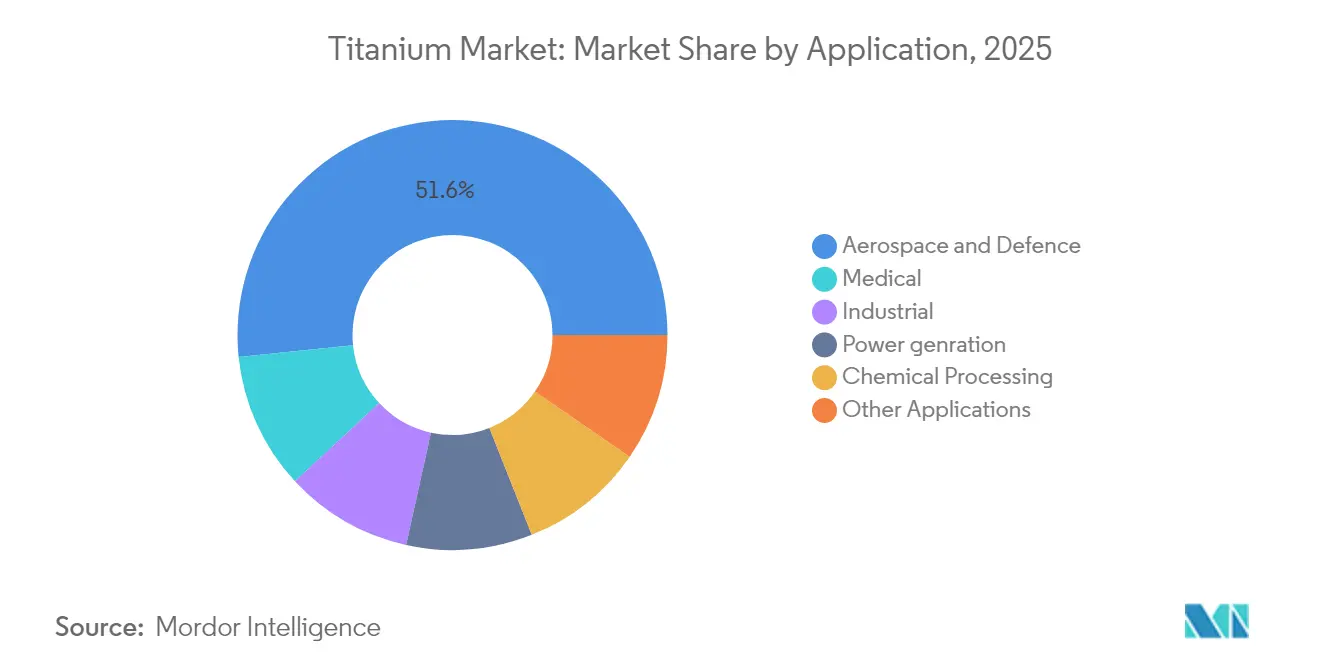

- Por aplicación, el sector aeroespacial y de defensa retuvo el 51,63% de la participación del mercado de titanio en 2025; se proyecta que el segmento médico crezca a una CAGR del 6,15% hasta 2031.

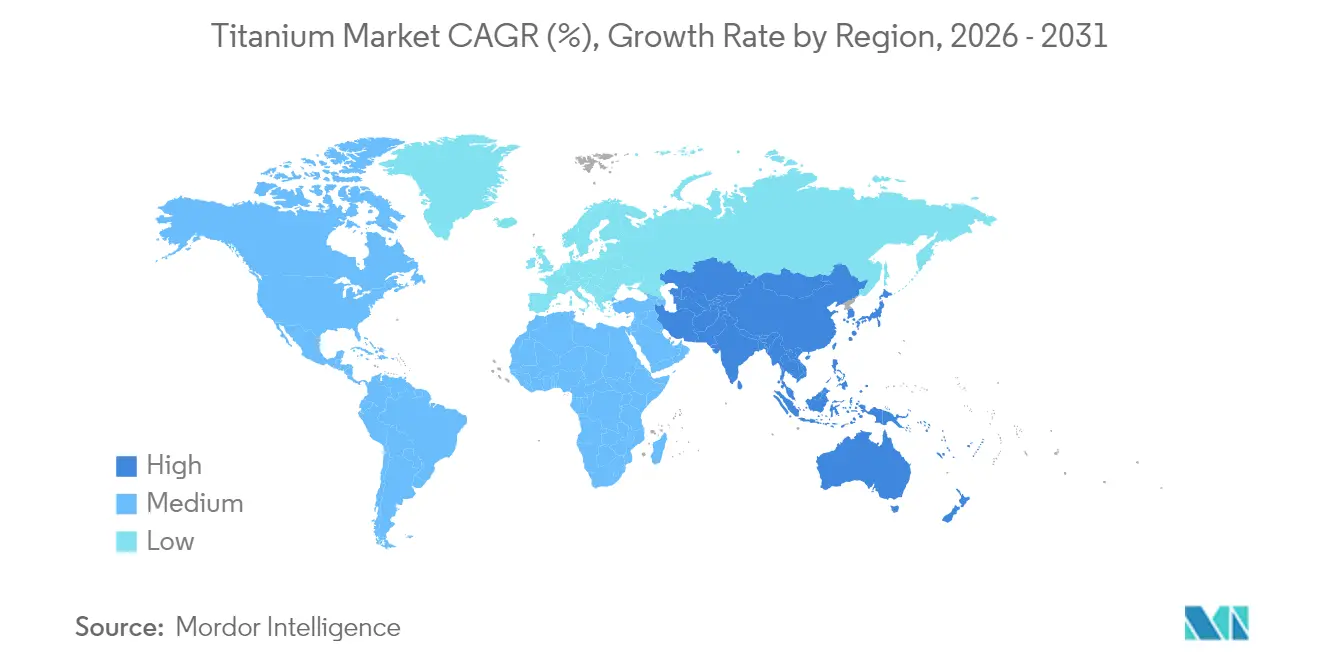

- Por geografía, Asia-Pacífico representó el 42,55% del mercado de titanio en 2025, y se prevé que la región se expanda a una CAGR del 5,85% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Titanio

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente cartera de pedidos en aeroespacial y defensa | +1.2% | América del Norte, Europa, Global | Mediano plazo (2–4 años) |

| Ventaja peso-resistencia en plataformas de movilidad eléctrica | +0.8% | Asia-Pacífico, América del Norte, Europa | Largo plazo (≥ 4 años) |

| Aumento de la demanda de turbinas eólicas en alta mar | +0.6% | Europa, Asia-Pacífico, América del Norte | Mediano plazo (2–4 años) |

| Uso de hidruro de titanio en baterías de estado sólido | +0.5% | Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Aumento de aprobaciones de implantes biomédicos impresos en 3D | +0.5% | América del Norte, Europa, Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Cartera de Pedidos en Aeroespacial y Defensa

Los sólidos libros de pedidos para aviones comerciales de nueva generación amplían la demanda de titanio a medida que los constructores de células de aeronaves integran aleaciones de ahorro de peso en secciones de fuselaje, componentes de tren de aterrizaje y motores avanzados que funcionan a mayor temperatura para mejorar la eficiencia de combustible. Las familias Airbus A350 y Boeing 787 incorporan cada una más de 70 toneladas métricas de titanio, y sus programas de producción plurianuales anclan una absorción predecible en el mercado de titanio. Los programas de modernización de defensa de la OTAN añaden volúmenes incrementales para blindaje, carcasas de misiles y sistemas navales que dependen de grados resistentes a la corrosión. Los ciclos de certificación en el sector aeroespacial se extienden de 15 a 25 años, por lo que una vez que se aprueba una aleación, la adquisición permanece estable, lo que incentiva a los productores de la cadena ascendente a mantener estrictos regímenes de control de calidad. La visibilidad a largo plazo permite a las fundiciones ejecutar planes de capital para hornos de haz de electrones adicionales que aumentan el rendimiento, reducen el desperdicio y fortalecen la fiabilidad del suministro.

Ventaja Peso-Resistencia en Plataformas de Movilidad Eléctrica

A medida que las densidades de los paquetes de baterías se estabilizan, los diseñadores de vehículos eléctricos dirigen su atención al chasis, las carcasas de motores y los sujetadores para lograr ahorros de peso incrementales. Tesla demostró unidades de tracción reforzadas con titanio que soportan mayores cargas de par sin penalizaciones de masa, un diseño que aumenta la autonomía sin ampliar los paquetes de baterías. Fabricantes chinos de gama alta como BYD y NIO integran pernos de titanio e insertos estructurales en modelos de alto rendimiento para garantizar la seguridad de los ocupantes mientras cumplen los objetivos de aceleración. La transición a arquitecturas de 800 V eleva los requisitos de gestión térmica; la baja expansión térmica y la alta resistencia específica del titanio cumplen esos umbrales, limitando las vibraciones y el aflojamiento de las uniones durante las cargas repetidas. Las tendencias de adopción se extienden desde los vehículos insignia hasta las ofertas de segmento medio a lo largo de cinco a siete ciclos de modelos, ampliando la huella automotriz del mercado de titanio.

Aumento de la Demanda de Turbinas Eólicas en Alta Mar

Los desarrolladores marinos especifican aleaciones de titanio para conectores de monopilotes, escaleras en zonas de salpicadura y tuberías de intercambiadores de calor para combatir el agresivo ataque por cloruros y la bioincrustación. Estudios de vida útil de 25 años en proyectos del Mar del Norte muestran una mínima picadura en los sujetadores de titanio, lo que justifica las primas de costo iniciales. Las turbinas más grandes de 15 MW presentan palas más largas y cimientos en aguas más profundas que amplían las cargas estructurales, validando aún más la tolerancia a la fatiga del titanio. El liderazgo de Europa en parques eólicos flotantes piloto acelera la adopción, mientras que las provincias costeras de China tienen como objetivo 65 GW de capacidad en alta mar para 2030, ampliando la demanda regional de suministro de titanio[1]Journal of Catalysis, "Los Catalizadores a Base de Titanio Impulsan la Química Verde," ScienceDirect, sciencedirect.com . La transferencia de conocimiento hacia los Estados Unidos en el marco de la Ley de Reducción de la Inflación amplía los marcos de adquisición para aleaciones resistentes a la corrosión, reasignando una parte del suministro de titanio hacia la infraestructura de energía verde.

Aumento de Aprobaciones de Implantes Biomédicos Impresos en 3D

Las vías simplificadas de la FDA y los marcos de marcado CE para implantes ortopédicos personalizados impulsan la demanda de polvo de titanio de grado médico. Stryker y Zimmer Biomet ampliaron cada una sus líneas de fabricación aditiva para suministrar copas de cadera con estructura reticular y jaulas espinales que aceleran la osteointegración y reducen las tasas de cirugía de revisión. El envejecimiento de la población en los Estados Unidos, Europa y Japón amplía los grupos de pacientes direccionables, mientras que los mercados emergentes adoptan implantes de titanio a medida que aumenta el gasto en salud. Los hospitales aprovechan la impresión 3D para una programación quirúrgica más rápida y menores inventarios, integrando las aleaciones de titanio más profundamente en las cadenas de valor ortopédicas.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de producción y energía | −0.9% | Global, especialmente Europa | Corto plazo (≤ 2 años) |

| Concentración limitada de capacidad global de esponja | −0.7% | China, Japón, Global | Mediano plazo (2–4 años) |

| Escrutinio ESG sobre corrientes de residuos de cloruros | −0.4% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Concentración Limitada de Capacidad Global de Esponja

China controla aproximadamente el 60% de la producción de esponja, y Toho Titanium y Osaka Titanium de Japón representan la mayor parte de la pureza de grado aeroespacial. Los Estados Unidos importan más del 95% de su esponja, dejando a las fundiciones nacionales vulnerables a retrasos en los envíos y fricciones en la política comercial[2]Servicio Geológico de los Estados Unidos, "Estadísticas e Información sobre el Titanio," USGS, usgs.gov . Las recientes subvenciones para la producción de defensa apoyan el reinicio de una instalación de 15,6 kilotoneladas, aunque los plazos de puesta en marcha se extienden más de dos años debido a las pruebas de calificación. La empresa conjunta ATTM de Arabia Saudita con Toho pone en línea un nodo de suministro adicional, pero la capacidad sigue siendo pequeña en relación con la creciente demanda global. Hasta que estos proyectos maduren, los gestores de adquisiciones se cubren con contratos plurianuales y reservas estratégicas, restringiendo la flexibilidad en el mercado de titanio.

Escrutinio ESG sobre Corrientes de Residuos de Cloruros

Las rutas de refinación de minerales basadas en cloruros generan relaves ácidos que enfrentan controles de eliminación más estrictos bajo la Directiva Marco de Residuos de Europa y las actualizaciones previstas de la Agencia de Protección Ambiental de los Estados Unidos. Los permisos para plantas en nuevos emplazamientos se prolongan a medida que las comunidades exigen sistemas de efluentes de circuito cerrado, lo que aumenta los gastos de capital. Los productores pilotan la valorización de subproductos de cloro-álcali para compensar los costos de cumplimiento y avanzar hacia rutas libres de sulfatos, aunque la comercialización sigue siendo incipiente. Estas regulaciones ralentizan las adiciones de capacidad en las economías maduras e incentivan la reubicación en regiones con estándares más laxos, complicando las auditorías de la cadena de suministro para los principales contratistas aeroespaciales y las empresas de dispositivos médicos que se adhieren a estrictos marcos de divulgación ambiental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Aleaciones Dominan a Pesar del Crecimiento de los Compuestos

Las aleaciones de titanio mantuvieron una participación dominante del 69,42% en el mercado de titanio en 2025, impulsadas por la dependencia histórica del sector aeroespacial en Ti-6Al-4V y grados derivados certificados a lo largo de varias décadas. La previsibilidad del volumen asegura considerables ciclos de producción en las fundiciones, reduciendo los costos unitarios en comparación con las formas especiales. El sector aeroespacial requiere parámetros de tenacidad a la fractura y resistencia a la fatiga que el metal puro a menudo no puede cumplir, lo que refuerza la demanda de composiciones aleadas. La estricta trazabilidad bajo las normas AS9100 eleva las barreras de entrada para las nuevas fundiciones, favoreciendo a los operadores establecidos con credenciales metalúrgicas consolidadas.

Los compuestos y catalizadores de titanio, aunque con una base menor, registran la CAGR más alta del 5,95% a medida que los productos químicos especiales, los desarrolladores de tratamiento de agua y las empresas emergentes de hidrógeno verde adoptan el tetracloruro de titanio y los fotocatalizadores para cumplir los objetivos de rendimiento ambiental. Este cambio subraya la maduración del mercado a medida que los usuarios finales exploran la resistencia a la corrosión, el carácter de ácido de Lewis y los beneficios de la banda prohibida de los semiconductores más allá de las aleaciones aeroespaciales clásicas. El consumo de metal puro se mantiene estable en intercambiadores de calor marinos y equipos de decapado, donde la corrosión por cloruros erosiona los aceros inoxidables. La metalurgia de polvos, especialmente en la fabricación aditiva, abre nuevas vías hacia nichos de alto valor como los implantes ortopédicos reticulares y los componentes de motores de cohetes, ampliando el tamaño del mercado de titanio para formas avanzadas sin aumentar proporcionalmente los requisitos de esponja.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Segmento Médico se Acelera Más Allá del Liderazgo Aeroespacial

El sector aeroespacial retuvo el 51,63% de la participación del mercado de titanio en 2025, aunque su crecimiento de un solo dígito medio queda por detrás de la CAGR del 6,15% del segmento médico hasta 2031, lo que señala una ampliación gradual de la demanda. Las entregas de aviones de pasajeros se normalizan hacia las trayectorias previas a 2020, y los fabricantes de motores originales adoptan diseños de paletas de ventilador más ligeras que utilizan menor masa de titanio, moderando el crecimiento del volumen a pesar de las continuas expansiones de programas. Los pedidos de defensa compensan parcialmente esta moderación, especialmente en submarinos navales y plataformas hipersónicas donde las capacidades del titanio a alta temperatura son esenciales.

Las aplicaciones médicas superan el crecimiento general del mercado debido a la presión demográfica y los avances tecnológicos en implantes impresos en 3D. Los reemplazos personalizados de cadera y rodilla incorporan estructuras trabeculares que imitan la rigidez ósea, reduciendo el apantallamiento de tensiones. Los implantes dentales aprovechan la osteointegración para lograr una recuperación más rápida, obteniendo precios premium por gramo de material. La armonización regulatoria en América Latina y el Sudeste Asiático acelera la adopción de procedimientos, mientras que los costos de los equipos de fusión en lecho de polvo disminuyen, democratizando el acceso para los laboratorios ortopédicos regionales. Los usos industriales, de generación de energía y de procesamiento químico añaden demanda de carga base, particularmente en plantas geotérmicas y unidades de cloro-álcali que requieren resistencia a la corrosión de por vida que el acero inoxidable no puede ofrecer con una longevidad comparable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico dominó el mercado de titanio con una participación del 42,55% en 2025 y se proyecta que se expanda a una CAGR del 5,85% hasta 2031. El ecosistema verticalmente integrado de China, desde la minería de ilmenita en Sichuan hasta la fabricación de esponja y productos de fundición a lo largo del delta del Yangtsé, permite el liderazgo en costos. Los programas aeroespaciales nacionales como el C919 y el CR929 de COMAC aseguran pedidos locales de titanio, mientras que los fabricantes de turbinas eólicas escalan el uso de componentes resistentes a la corrosión en agrupaciones en alta mar a lo largo del Mar de China Oriental. Toho Titanium de Japón mantiene un posicionamiento premium en esponja de alta pureza, suministrando a los fabricantes de motores a reacción que requieren elementos traza ultrabajos para piezas críticas en cuanto a fatiga.

América del Norte se posiciona como una base de consumo madura pero estratégicamente importante dado su gran huella de ensamblaje de aviones comerciales y sus productores de implantes ortopédicos líderes a nivel mundial. Los Estados Unidos dependen de las importaciones para más del 95% de sus necesidades de esponja, lo que impulsa iniciativas federales para reiniciar hornos inactivos y coinvertir en nueva capacidad adyacente a los centros aeroespaciales en Washington y Pensilvania. La expansión del horno de haz de electrones de ATI, programada para la primera fusión a finales de 2025, apunta a palanquillas de grado aeroespacial y polvos médicos, reduciendo la dependencia de la materia prima japonesa.

Europa preserva una huella de titanio de alto valor anclada por Airbus, Rolls-Royce y Safran. Sin embargo, los elevados precios de la energía amenazan con erosionar la competitividad de las fundidoras regionales. Las iniciativas de reciclaje cobran impulso en Alemania y los Países Bajos para recuperar virutas y recortes de las operaciones de mecanizado, suministrando materia prima secundaria para los productores de aleaciones.

Panorama Competitivo

El mercado de titanio sigue siendo moderadamente fragmentado. La diferenciación tecnológica es cada vez más crítica. ATI invirtió en una instalación dedicada de atomización de polvos que fabrica polvos esféricos de titanio para impresoras de fusión en lecho de polvo por láser, dirigidos a implantes ortopédicos y soportes para lanzamiento espacial. Los movimientos estratégicos incluyen contratos plurianuales de absorción con fabricantes de turbinas que garantizan volúmenes y precios mínimos, mitigando la volatilidad de las materias primas. Los productores también persiguen métricas de sostenibilidad integrando energía solar o geotérmica en las plantas de esponja, respondiendo a los objetivos de reducción de emisiones de Alcance 3 de los principales contratistas aeroespaciales.

Líderes de la Industria del Titanio

ATI

Corporation VSMPO-AVISMA

Timet (Precision Castparts Corp.)

Toho Titanium Co., Ltd.

Tronox Holdings Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Tronox Holdings anunció planes para paralizar su planta de dióxido de titanio de 90.000 toneladas por año en Botlek, Países Bajos, para reequilibrar su capacidad europea.

- Febrero de 2025: The Chemours Company introdujo Ti-Pure TS-6706, una versión libre de TMP y TME de su pigmento de referencia Ti-Pure R-706 para cumplir con los requisitos de recubrimientos de bajo contenido de compuestos orgánicos volátiles.

Alcance del Informe del Mercado Global de Titanio

El titanio es un metal duro de color gris plateado que se presenta de forma natural como compuesto en diversos minerales, principalmente en la ilmenita (FeTiO3) y el rutilo (TiO2). Valorado por su baja densidad, alta resistencia y excelente resistencia a la corrosión, el titanio posee propiedades impresionantes. Además, su módulo de elasticidad es la mitad del del acero inoxidable, lo que contribuye a su durabilidad y resistencia a los impactos. Estos minerales se encuentran con mayor frecuencia en arena o suelo que en roca dura, en forma de ilmenita y rutilo. Otros minerales que contienen titanio incluyen la perovskita, la titanita, la anatasa y la brookita. Los principales depósitos de estos minerales de titanio se encuentran en China, Australia, Canadá, India, Noruega, Sudáfrica, Ucrania y los Estados Unidos.

El Mercado de Titanio está Segmentado por tipo de producto, aplicación y geografía. Por tipo de producto, el mercado se segmenta en metal de titanio, aleación de titanio, compuestos y catalizadores de titanio, y otros. Por aplicación, se segmenta en aeroespacial, industrial, generación de energía, procesamiento químico, médico y otras aplicaciones. El informe ofrece pronósticos del tamaño del mercado de titanio en más de 27 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (toneladas).

| Metal de Titanio |

| Aleaciones de Titanio |

| Compuestos y Catalizadores de Titanio |

| Otros |

| Aeroespacial y Defensa |

| Industrial |

| Generación de Energía |

| Procesamiento Químico |

| Médico |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Tailandia | |

| Malasia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Turquía | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Egipto | |

| Nigeria | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Metal de Titanio | |

| Aleaciones de Titanio | ||

| Compuestos y Catalizadores de Titanio | ||

| Otros | ||

| Por Aplicación | Aeroespacial y Defensa | |

| Industrial | ||

| Generación de Energía | ||

| Procesamiento Químico | ||

| Médico | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Tailandia | ||

| Malasia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Turquía | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Egipto | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado para la demanda global de titanio en 2031?

Los pronósticos apuntan a 316,83 kilotoneladas en 2031, frente a las 238,8 kilotoneladas en 2026.

¿Qué aplicación contribuye más al consumo de titanio en la actualidad?

El sector aeroespacial y de defensa representa el 51,63% de la demanda global, reflejando los requisitos de motores a reacción y células de aeronaves.

¿Por qué el titanio es fundamental en los implantes médicos?

Su biocompatibilidad y capacidad para unirse al hueso permiten dispositivos ortopédicos y dentales duraderos y personalizados para cada paciente.

¿Qué tan concentrada está la producción de esponja de titanio?

China y Japón suministran conjuntamente alrededor del 60% de la esponja global, y los Estados Unidos importan más del 95% de sus necesidades.

¿Qué impulsa la adopción del titanio en los vehículos eléctricos?

El metal ofrece relaciones superiores de resistencia-peso que compensan la masa de las baterías y soportan las altas cargas térmicas en los trenes de potencia de próxima generación.

¿Cómo están mitigando los productores las preocupaciones ESG en la refinación del titanio?

Las inversiones en integración de energías renovables y la gestión de cloruros en circuito cerrado reducen las huellas de carbono y los residuos generados.

Última actualización de la página el: