Titanium-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 238.8 Kilotonn |

| Marktvolumen (2031) | 316.83 Kilotonn |

| Wachstumsrate (2026 - 2031) | 5.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Titanium-Marktanalyse von Mordor Intelligence

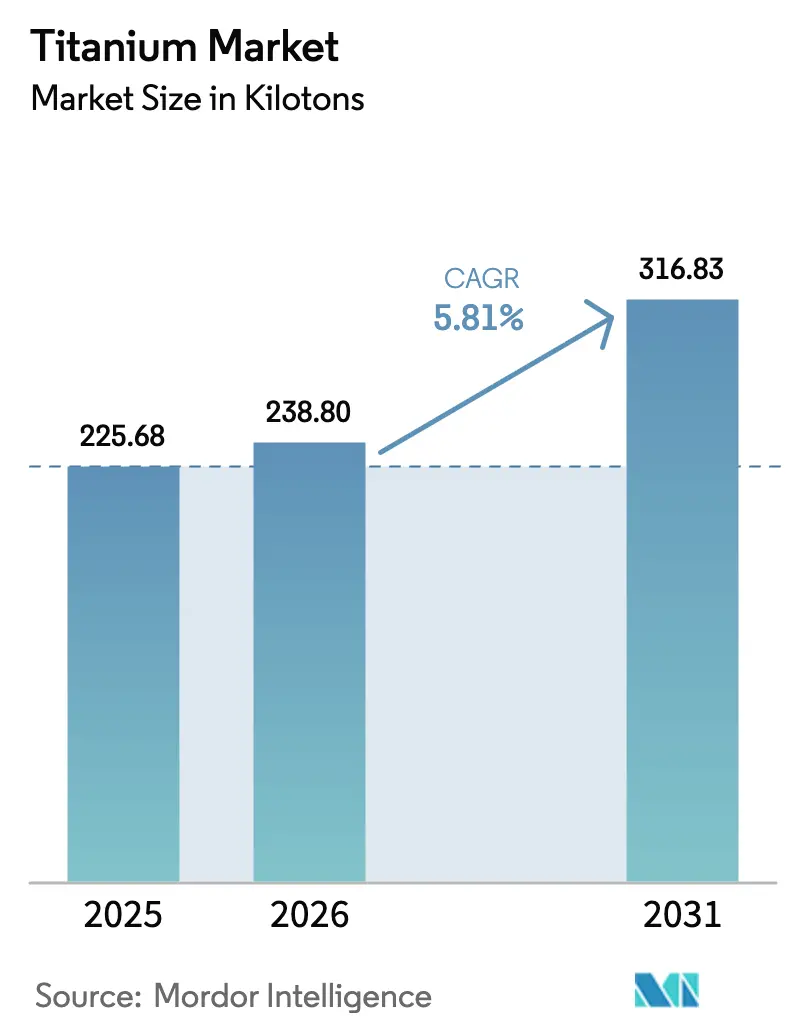

Die Titanium-Marktgröße soll von 225,68 Kilotonnen im Jahr 2025 auf 238,8 Kilotonnen im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 316,83 Kilotonnen bei einer CAGR von 5,81 % über den Zeitraum 2026–2031 erreichen. Steigende Verteidigungsbeschaffungen, elektrifizierte Mobilität und Offshore-Anlagen für erneuerbare Energien stärken die Nachfragesichtbarkeit, während anhaltende Investitionen in die Produktionskapazität den adressierbaren Markt des Werkstoffs erweitern. Obwohl die Titaniumproduktion energieintensiv ist, dämpfen Fortschritte bei der Ofeneffizienz und beim Schwammrecycling den Kostenanstieg und unterstützen die Margenstabilität für integrierte Produzenten. Luft- und Raumfahrt-Auftragsbestände stabilisieren sich nach pandemiebedingten Störungen, Zulassungen für medizinische Geräte aus dem 3-D-Druck beschleunigen sich, und Umweltvorschriften verschärfen die Anforderungen an die Korrosionsbeständigkeit in der chemischen Verarbeitung – all dies trägt zu mehrjährigen Kaufzyklen bei. Programme zur Lieferkettendiversifizierung in den Vereinigten Staaten und im Nahen Osten verringern die geopolitische Abhängigkeit von traditionellen Produzenten und stärken die langfristige Widerstandsfähigkeit des Titanium-Marktes.

Wichtigste Erkenntnisse des Berichts

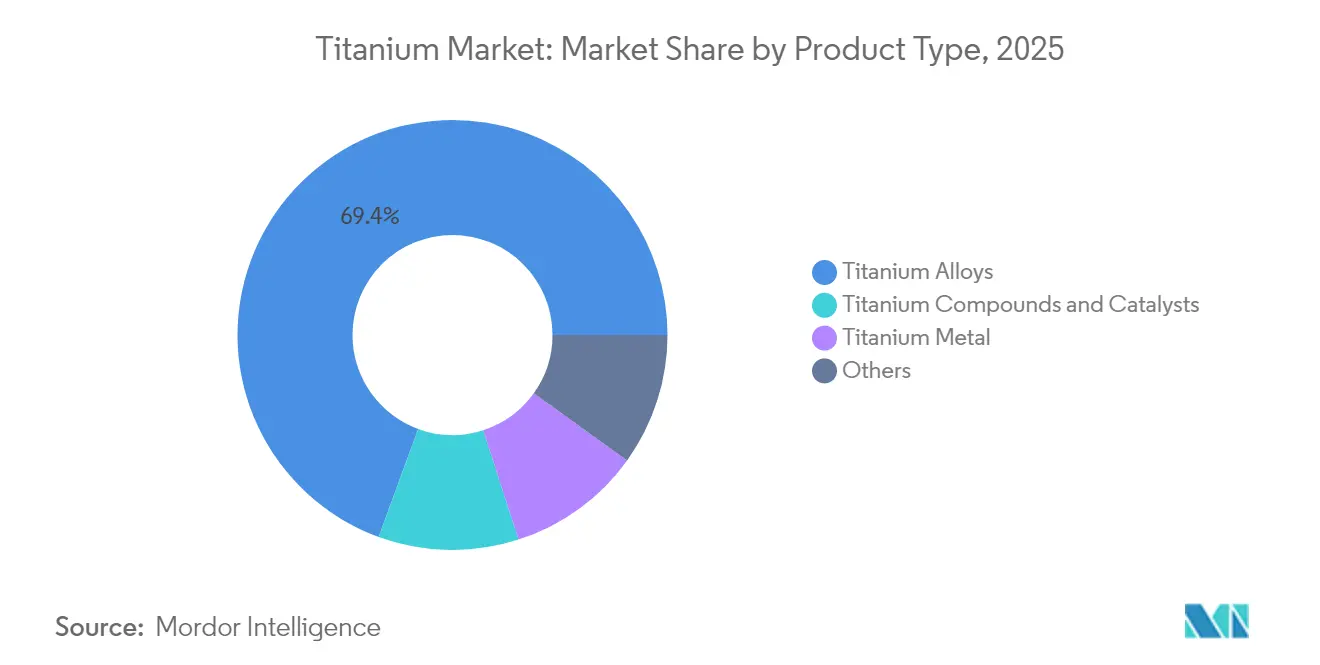

- Nach Produktkategorie führten Titaniumlegierungen mit einem Umsatzanteil von 69,42 % am Titanium-Markt im Jahr 2025, während Titaniumverbindungen und Katalysatoren bis 2031 mit einer CAGR von 5,95 % wachsen.

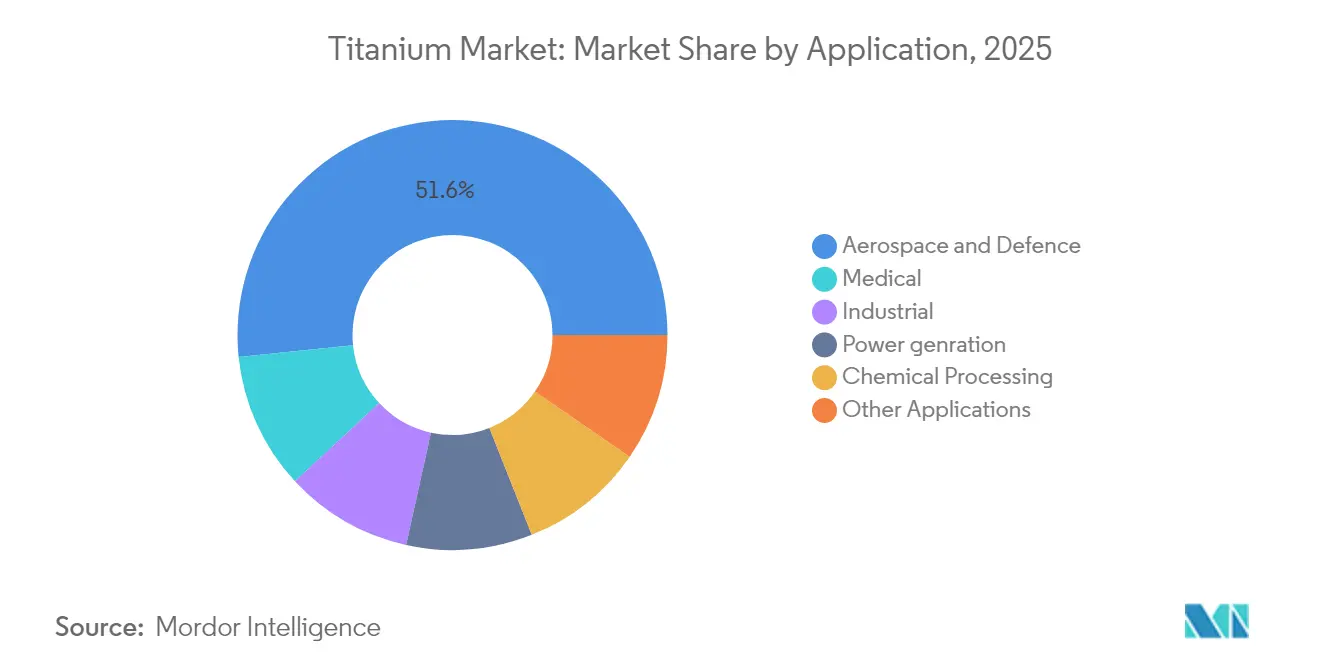

- Nach Anwendung hielt Luft- und Raumfahrt sowie Verteidigung im Jahr 2025 einen Anteil von 51,63 % am Titanium-Markt; das Medizinsegment soll bis 2031 mit einer CAGR von 6,15 % wachsen.

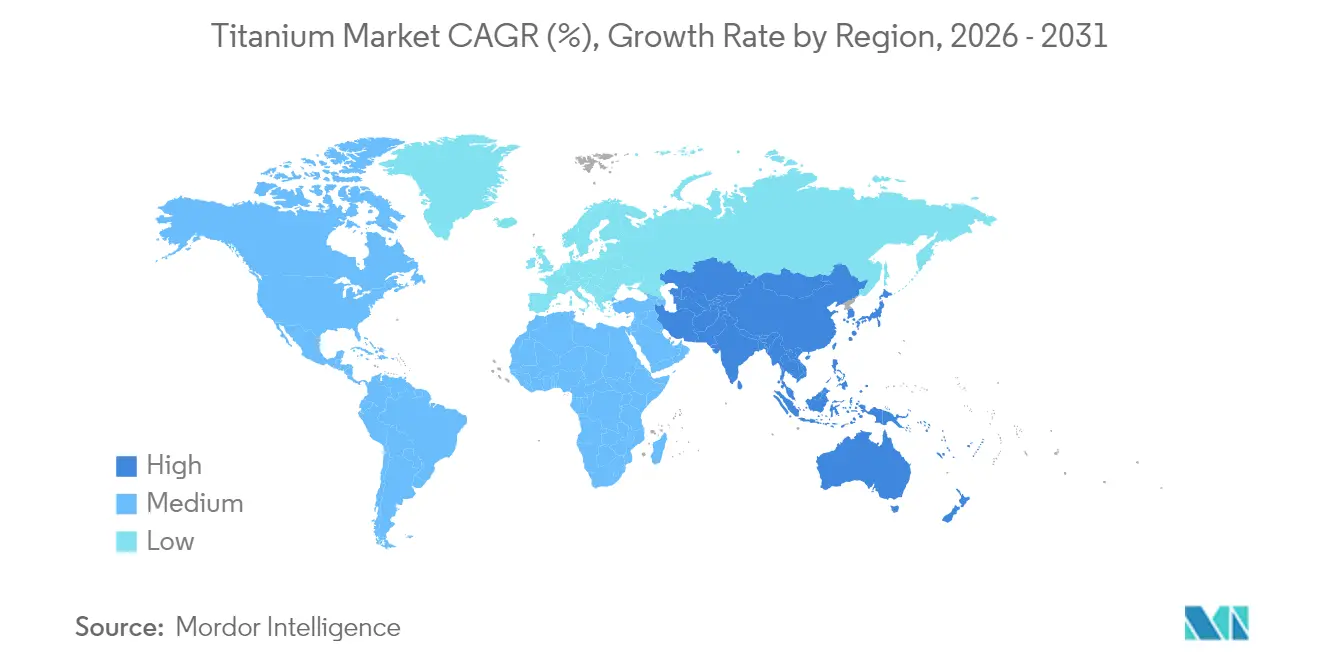

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Anteil von 42,55 % am Titanium-Markt, und die Region soll im gleichen Zeitraum mit einer CAGR von 5,85 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Titanium-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Auftragsbestand in Luft- und Raumfahrt sowie Verteidigung | +1.2% | Nordamerika, Europa, Global | Mittelfristig (2–4 Jahre) |

| Gewicht-zu-Festigkeit-Vorteil bei Plattformen für elektrifizierte Mobilität | +0.8% | Asien-Pazifik, Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Offshore-Windturbinen | +0.6% | Europa, Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Einsatz von Titaniumhydrid in Festkörperbatterien | +0.5% | Asien-Pazifik, Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Zulassungen für biomedizinische 3-D-gedruckte Implantate | +0.5% | Nordamerika, Europa, Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Auftragsbestand in Luft- und Raumfahrt sowie Verteidigung

Starke Auftragsbücher für Verkehrsflugzeuge der nächsten Generation weiten die Titanium-Nachfrage aus, da Flugzeugbauer gewichtssparende Legierungen in Rumpfabschnitte, Fahrwerkskomponenten und fortschrittliche Triebwerke integrieren, die für Kraftstoffeffizienz heißer laufen. Die Airbus A350- und Boeing 787-Familien enthalten jeweils mehr als 70 Tonnen Titanium, und ihre mehrjährigen Produktionspläne sichern eine planbare Abnahme im Titanium-Markt. NATO-Verteidigungsmodernisierungsprogramme fügen inkrementelle Volumina für Panzerplatten, Raketengehäuse und Marinesysteme hinzu, die auf korrosionsbeständige Güten angewiesen sind. Zertifizierungszyklen in der Luft- und Raumfahrt erstrecken sich über 15–25 Jahre; sobald eine Legierung zugelassen ist, bleibt die Beschaffung stabil, was vorgelagerte Produzenten dazu veranlasst, strenge Qualitätskontrollregimes aufrechtzuerhalten. Die langfristige Planbarkeit ermöglicht es den Werken, Investitionspläne für zusätzliche Elektronenstrahlöfen umzusetzen, die die Ausbeute steigern, Ausschuss reduzieren und die Versorgungszuverlässigkeit stärken.

Gewicht-zu-Festigkeit-Vorteil bei Plattformen für elektrifizierte Mobilität

Da die Energiedichten von Batteriepaketen stagnieren, richten Elektrofahrzeugdesigner ihre Aufmerksamkeit auf Fahrgestelle, Motorgehäuse und Befestigungselemente für inkrementelle Gewichtseinsparungen. Tesla demonstrierte Titanium-verstärkte Antriebseinheiten, die höhere Drehmomentlasten ohne Masseeinbußen bewältigen – ein Design, das die Reichweite erhöht, ohne die Batteriepakete zu vergrößern. Chinesische Premiumhersteller wie BYD und NIO integrieren Titaniumschrauben und Struktureinsätze in Leistungsmodelle, um die Insassensicherheit zu gewährleisten und gleichzeitig Beschleunigungsziele zu erfüllen. Der Übergang zu 800-V-Architekturen erhöht die Anforderungen an das Wärmemanagement; Titaniums geringe Wärmeausdehnung und hohe spezifische Festigkeit erfüllen diese Schwellenwerte und begrenzen Vibrationen und Lockerungen von Verbindungen beim wiederholten Laden. Adoptionstrends kaskadieren von Flaggschifffahrzeugen über fünf bis sieben Modelljahrzyklen in mittlere Segmentangebote und erweitern den automobilen Fußabdruck des Titanium-Marktes.

Steigende Nachfrage nach Offshore-Windturbinen

Meeresentwickler spezifizieren Titaniumlegierungen für Monopfahl-Verbinder, Spritzzonenleitern und Wärmetauscherrohre, um aggressiven Chloridangriff und Biofouling zu bekämpfen. Fünfundzwanzigjährige Lebensdauerstudien aus Nordsee-Projekten zeigen minimale Lochkorrosion an Titaniumverbindungselementen und rechtfertigen die anfänglichen Kostenaufschläge. Größere 15-MW-Turbinen verfügen über längere Rotorblätter und tiefere Wasserfundamente, die die Strukturlasten verstärken und Titaniums Ermüdungstoleranz weiter bestätigen. Europas Führungsrolle bei schwimmenden Windpilotparks beschleunigt die Akzeptanz, während Chinas Küstenprovinzen bis 2030 eine Offshore-Kapazität von 65 GW anstreben und den regionalen Bedarf an Titaniumversorgung ausweiten[1]Journal of Catalysis, "Titaniumbasierte Katalysatoren treiben grüne Chemie voran," ScienceDirect, sciencedirect.com . Der Wissenstransfer in die Vereinigten Staaten im Rahmen des Inflation Reduction Act erweitert die Beschaffungsrahmen für korrosionsbeständige Legierungen und lenkt einen Teil der Titaniumversorgung in Richtung Infrastruktur für grüne Energie.

Zunehmende Zulassungen für biomedizinische 3-D-gedruckte Implantate

Vereinfachte FDA-Zulassungswege und CE-Kennzeichnungsrahmen für patientenspezifische orthopädische Implantate treiben die Nachfrage nach medizinischem Titaniumpulver an. Stryker und Zimmer Biomet haben jeweils additive Fertigungslinien erweitert, um gitterstrukturierte Hüftpfannen und Wirbelkörperkäfige zu liefern, die die Osseointegration beschleunigen und die Revisionsoperationsraten senken. Alternde Bevölkerungen in den Vereinigten Staaten, Europa und Japan erweitern die adressierbaren Patientenpools, während Schwellenmärkte Titaniumimplantate übernehmen, da die Gesundheitsausgaben steigen. Krankenhäuser nutzen den 3-D-Druck für schnellere chirurgische Planung und geringere Lagerbestände und verankern Titaniumlegierungen tiefer in orthopädischen Wertschöpfungsketten.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktions- und Energiekosten | −0.9% | Global, insbesondere Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte globale Konzentration der Schwammkapazität | −0.7% | China, Japan, Global | Mittelfristig (2–4 Jahre) |

| ESG-Prüfung von Chloridabfallströmen | −0.4% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte globale Konzentration der Schwammkapazität

China kontrolliert rund 60 % der Schwammproduktion, und Japans Toho Titanium und Osaka Titanium machen den Großteil der Reinheit in Luft- und Raumfahrtqualität aus. Die Vereinigten Staaten importieren mehr als 95 % ihres Schwamms, was inländische Werke anfällig für Lieferverzögerungen und handelspolitische Reibungen macht[2]United States Geological Survey, "Titanium-Statistiken und Informationen," USGS, usgs.gov . Jüngste Fördermittel für die Verteidigungsproduktion unterstützen den Neustart einer 15,6-Kilotonnen-Anlage, doch die Hochlaufzeiten erstrecken sich aufgrund von Qualifikationstests über zwei Jahre hinaus. Saudi-Arabiens ATTM-Gemeinschaftsunternehmen mit Toho bringt einen zusätzlichen Versorgungsknoten online, doch die Kapazität bleibt im Verhältnis zur wachsenden globalen Nachfrage gering. Bis diese Projekte reifen, sichern sich Beschaffungsmanager mit mehrjährigen Verträgen und strategischen Lagerbeständen ab, was die Flexibilität im Titanium-Markt einschränkt.

ESG-Prüfung von Chloridabfallströmen

Chloridbasierte Erzraffinierungsrouten erzeugen saure Rückstände, die im Rahmen der europäischen Abfallrahmenrichtlinie und erwarteter US-EPA-Aktualisierungen strengeren Entsorgungskontrollen unterliegen. Die Genehmigung für Neuanlagen verlängert sich, da Gemeinden geschlossene Abwassersysteme fordern, was die Investitionsausgaben erhöht. Produzenten erproben die Verwertung von Chlor-Alkali-Nebenprodukten, um Compliance-Kosten auszugleichen und auf sulfatfreie Routen umzustellen, doch die Kommerzialisierung steckt noch in den Kinderschuhen. Diese Vorschriften verlangsamen Kapazitätserweiterungen in reifen Volkswirtschaften und schaffen Anreize zur Verlagerung in Regionen mit weniger strengen Standards, was die Lieferkettenprüfungen für Luft- und Raumfahrtunternehmen und Medizingerätehersteller erschwert, die strengen Umweltoffenlegungsrahmen unterliegen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Legierungen dominieren trotz Wachstum bei Verbindungen

Titaniumlegierungen hielten im Jahr 2025 einen dominanten Anteil von 69,42 % am Titanium-Markt, angetrieben durch die langjährige Abhängigkeit der Luft- und Raumfahrt von Ti-6Al-4V und abgeleiteten Güten, die über mehrere Jahrzehnte zertifiziert wurden. Die Planbarkeit der Volumina sichert erhebliche Werksproduktionsläufe und senkt die Stückkosten im Vergleich zu Spezialformen. Der Luft- und Raumfahrtsektor erfordert Bruchzähigkeits- und Ermüdungsfestigkeitsbenchmarks, die reines Metall oft nicht erfüllen kann, was die Nachfrage nach legierten Chemikalien stärkt. Strenge Rückverfolgbarkeit nach AS9100-Standards erhöht die Eintrittsbarrieren für neue Werke und begünstigt etablierte Anbieter mit nachgewiesenen metallurgischen Qualifikationen.

Titaniumverbindungen und Katalysatoren verzeichnen trotz einer kleineren Basis die höchste CAGR von 5,95 %, da Spezialchemikalien, Wasseraufbereitungsentwickler und Grüner-Wasserstoff-Start-ups Titaniumtetrachlorid und Photokatalysatoren einsetzen, um Umweltleistungsziele zu erfüllen. Dieser Wandel unterstreicht die Marktreife, da Endnutzer die Korrosionsbeständigkeit, den Lewis-Säure-Charakter und die Halbleiter-Bandlückenvorteile jenseits klassischer Luft- und Raumfahrtlegierungen erkunden. Der Reinmetallverbrauch bleibt in marinen Wärmetauschern und Beizanlagen stabil, wo Chloridkorrosion rostfreie Stähle angreift. Die Pulvermetallurgie, insbesondere in der additiven Fertigung, eröffnet neue Wege zu hochwertigen Nischen wie gitterförmigen orthopädischen Implantaten und Raketentriebwerkskomponenten und erweitert die Titanium-Marktgröße für fortschrittliche Formen, ohne den Schwammbedarf proportional zu erhöhen.

Nach Anwendung: Medizinsegment beschleunigt sich über die Luft- und Raumfahrtführerschaft hinaus

Die Luft- und Raumfahrt hielt im Jahr 2025 einen Titanium-Marktanteil von 51,63 %, doch ihr mittleres einstelliges Wachstum liegt hinter der CAGR des Medizinsegments von 6,15 % bis 2031 zurück, was auf eine allmähliche Verbreiterung der Nachfrage hindeutet. Passagierjet-Auslieferungen normalisieren sich auf Vor-2020-Trajektorien, und Triebwerks-OEMs übernehmen leichtere Fanlaufschaufeldesigns, die weniger Titaniummasse verwenden, was das Volumenwachstum trotz laufender Programmerweiterungen dämpft. Verteidigungsaufträge gleichen diese Dämpfung teilweise aus, insbesondere bei Marineunterseebooten und Hyperschallplattformen, bei denen Titaniums Hochtemperaturfähigkeiten unerlässlich sind.

Medizinische Anwendungen übertreffen das Gesamtmarktwachstum aufgrund des demografischen Drucks und technologischer Sprünge bei 3-D-gedruckten Implantaten. Personalisierte Hüft- und Kniegelenkersätze integrieren trabekuläre Strukturen, die die Knochensteifigkeit nachahmen und das Stress-Shielding reduzieren. Zahnimplantate nutzen die Osseointegration für eine schnellere Genesung und erzielen Premiumpreise pro Gramm Material. Die regulatorische Harmonisierung in Lateinamerika und Südostasien beschleunigt die Verfahrensübernahme, während die Kosten für Pulverbettfusionsgeräte sinken und den Zugang für regionale orthopädische Labore demokratisieren. Industrielle, stromerzeugungsbezogene und chemisch-verarbeitende Anwendungen fügen Grundlastnachfrage hinzu, insbesondere in Geothermiekraftwerken und Chlor-Alkali-Einheiten, die eine lebenslange Korrosionsbeständigkeit erfordern, die rostfreier Stahl bei vergleichbarer Langlebigkeit nicht liefern kann.

Geografische Analyse

Der Asien-Pazifik-Raum dominierte den Titanium-Markt mit einem Anteil von 42,55 % im Jahr 2025 und soll bis 2031 mit einer CAGR von 5,85 % wachsen. Chinas vertikal integriertes Ökosystem – vom Ilmenit-Bergbau in Sichuan bis zur Schwamm- und Walzproduktfertigung im Yangtze-Delta – ermöglicht Kostenführerschaft. Inländische Luft- und Raumfahrtprogramme wie COMACsC919 und CR929 sichern lokale Titaniumaufträge, während Windturbinen-OEMs den Einsatz korrosionsbeständiger Komponenten in Offshore-Clustern entlang des Ostchinesischen Meeres ausweiten. Japans Toho Titanium behauptet eine Premiumposition bei hochreinem Schwamm und beliefert Strahltriebwerkshersteller, die ultraniedrige Spurenelemente für ermüdungskritische Teile benötigen.

Nordamerika ist eine reife, aber strategisch wichtige Verbrauchsbasis angesichts seines großen Montagestandorts für Verkehrsflugzeuge und weltweit führender Hersteller orthopädischer Implantate. Die Vereinigten Staaten sind für mehr als 95 % ihres Schwammbedarfs auf Importe angewiesen, was Bundesinitiativen zur Wiederinbetriebnahme stillgelegter Öfen und zur Mitinvestition in neue Kapazitäten in der Nähe von Luft- und Raumfahrtclustern in Washington und Pennsylvania veranlasst. ATIs Elektronenstrahlofenerweiterung, die für den ersten Schmelzvorgang Ende 2025 geplant ist, zielt auf Luft- und Raumfahrtgüteknüppel und medizinische Pulver ab und verringert die Abhängigkeit von japanischem Ausgangsmaterial.

Europa bewahrt einen hochwertigen Titanium-Fußabdruck, der von Airbus, Rolls-Royce und Safran verankert wird. Allerdings riskieren hohe Strompreise die Wettbewerbsfähigkeit regionaler Schmelzhütten. Recyclinginitiativen gewinnen in Deutschland und den Niederlanden an Dynamik, um Späne und Abschnitte aus Bearbeitungsvorgängen zurückzugewinnen und als Sekundäreinsatzmaterial für Legierungsproduzenten bereitzustellen.

Wettbewerbslandschaft

Der Titanium-Markt bleibt mäßig fragmentiert. Technologische Differenzierung ist zunehmend entscheidend. ATI investierte in eine dedizierte Pulveratomisierungsanlage, die sphärische Titaniumpulver für Laser-Pulverbettfusionsdrucker herstellt und auf orthopädische Implantate und Raumfahrthalterungen abzielt. Zu den strategischen Maßnahmen gehören mehrjährige Abnahmeverträge mit Turbinen-OEMs, die Volumen und Preisuntergrenzen garantieren und die Rohstoffvolatilität mindern. Produzenten verfolgen auch Nachhaltigkeitskennzahlen, indem sie Solar- oder Geothermieenergie in Schwammanlagen integrieren und damit auf die Scope-3-Emissionsreduktionsziele der Luft- und Raumfahrtunternehmen reagieren.

Führende Unternehmen der Titanium-Branche

ATI

Corporation VSMPO-AVISMA

Timet (Precision Castparts Corp.)

Toho Titanium Co., Ltd.

Tronox Holdings Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Tronox Holdings gab Pläne bekannt, seine Titandioxidanlage mit einer Kapazität von 90.000 Tonnen pro Jahr in Botlek, Niederlande, stillzulegen, um seine europäische Kapazität neu auszubalancieren.

- Februar 2025: The Chemours Company stellte Ti-Pure TS-6706 vor, eine TMP- und TME-freie Version seines Referenzpigments Ti-Pure R-706, um die Anforderungen an Beschichtungen mit niedrigem VOC-Gehalt zu erfüllen.

Berichtsumfang des globalen Titanium-Marktberichts

Titanium ist ein hartes, silbergrau glänzendes Metall, das natürlich als Verbindung in verschiedenen Mineralien vorkommt, vor allem in Ilmenit (FeTiO3) und Rutil (TiO2). Titanium wird für seine geringe Dichte, hohe Festigkeit und ausgezeichnete Korrosionsbeständigkeit geschätzt und weist beeindruckende Eigenschaften auf. Darüber hinaus beträgt sein Elastizitätsmodul die Hälfte des von rostfreiem Stahl, was zu seiner Haltbarkeit und Stoßfestigkeit beiträgt. Diese Mineralien kommen häufiger in Sand oder Boden als in Hartgestein als Ilmenit und Rutil vor. Weitere titaniumhaltige Mineralien sind Perowskit, Titanit, Anatas und Brookit. Bedeutende Lagerstätten dieser Titaniummineralien befinden sich in China, Australien, Kanada, Indien, Norwegen, Südafrika, der Ukraine und den USA.

Der Titanium-Markt ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Titaniummetall, Titaniumlegierungen, Titaniumverbindungen und Katalysatoren sowie Sonstige unterteilt. Nach Anwendung ist er in Luft- und Raumfahrt, Industrie, Stromerzeugung, chemische Verarbeitung, Medizin und sonstige Anwendungen segmentiert. Der Bericht bietet Marktgrößenprognosen für den Titanium-Markt in über 27 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Titaniummetall |

| Titaniumlegierungen |

| Titaniumverbindungen und Katalysatoren |

| Sonstige |

| Luft- und Raumfahrt sowie Verteidigung |

| Industrie |

| Stromerzeugung |

| Chemische Verarbeitung |

| Medizin |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Thailand | |

| Malaysia | |

| Indonesien | |

| Vietnam | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Türkei | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Ägypten | |

| Nigeria | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Titaniummetall | |

| Titaniumlegierungen | ||

| Titaniumverbindungen und Katalysatoren | ||

| Sonstige | ||

| Nach Anwendung | Luft- und Raumfahrt sowie Verteidigung | |

| Industrie | ||

| Stromerzeugung | ||

| Chemische Verarbeitung | ||

| Medizin | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Thailand | ||

| Malaysia | ||

| Indonesien | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Türkei | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Ägypten | ||

| Nigeria | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für die globale Titanium-Nachfrage bis 2031 prognostiziert?

Prognosen deuten auf 316,83 Kilotonnen bis 2031 hin, gegenüber 238,8 Kilotonnen im Jahr 2026.

Welche Anwendung trägt heute am meisten zum Titaniumverbrauch bei?

Luft- und Raumfahrt sowie Verteidigung machen 51,63 % der globalen Nachfrage aus und spiegeln die Anforderungen von Strahltriebwerken und Flugzeugzellen wider.

Warum ist Titanium bei medizinischen Implantaten so wichtig?

Seine Biokompatibilität und die Fähigkeit, sich mit Knochen zu verbinden, ermöglichen langlebige, patientenspezifische orthopädische und dentale Geräte.

Wie konzentriert ist die Titaniumschwammproduktion?

China und Japan liefern gemeinsam rund 60 % des globalen Schwamms, wobei die Vereinigten Staaten mehr als 95 % ihres Bedarfs importieren.

Was treibt die Titaniumakzeptanz in Elektrofahrzeugen an?

Das Metall bietet überlegene Festigkeit-zu-Gewicht-Verhältnisse, die die Batteriemasse ausgleichen und hohen Wärmelasten in Antriebssträngen der nächsten Generation standhalten.

Wie mindern Produzenten ESG-Bedenken bei der Titaniumraffination?

Investitionen in die Integration erneuerbarer Energien und geschlossenes Chloridmanagement senken den CO2-Fußabdruck und die Abfallmengen.

Seite zuletzt aktualisiert am: