Tamanho e Participação do Mercado de Tubos Termoplásticos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tubos Termoplásticos pela Mordor Intelligence

O tamanho do mercado de tubos termoplásticos deverá crescer de USD 4,01 bilhões em 2025 para USD 4,19 bilhões em 2026 e está previsto para atingir USD 5,23 bilhões até 2031 a uma CAGR de 4,52% no período 2026-2031.

À medida que os operadores das indústrias de petróleo, gás, água e processos enfrentam mandatos mais rigorosos de controlo de corrosão, continuam a transferir os orçamentos de capital de oleodutos em aço carbono para polímeros mais leves e não corrosivos que encurtam os cronogramas de instalação e prolongam a vida útil dos ativos. Medidas políticas como a nova regulamentação sobre fugas de metano do Departamento de Transportes dos EUA e o Regulamento 2024/1787 da UE sobre emissões de metano no setor energético aceleram o ciclo de substituição ao penalizar as emissões fugitivas e recompensar os materiais com alta integridade das juntas. O crescimento das populações urbanas na Ásia-Pacífico (APAC) acrescenta outro fator impulsionador: os governos canalizam os orçamentos de infraestrutura para a modernização de sistemas de água e águas residuais, abrindo grandes volumes de licitação que especificam polietileno (PE) ou tubo termoplástico reforçado (RTP). Os operadores em campos de águas profundas também favorecem o tubo composto termoplástico (TCP) porque elimina a corrosão e reduz os tempos de instalação offshore em até 60%, um benefício decisivo quando os custos diários das plataformas chegam a centenas de milhares de dólares. Apesar destes aspetos positivos, a adoção permanece sensível às oscilações de preços das resinas ligadas ao petróleo e aos limites de pressão-temperatura da maioria dos polímeros em relação ao aço, uma restrição que limita a penetração em nichos de especificações ultra-elevadas.

Principais Conclusões do Relatório

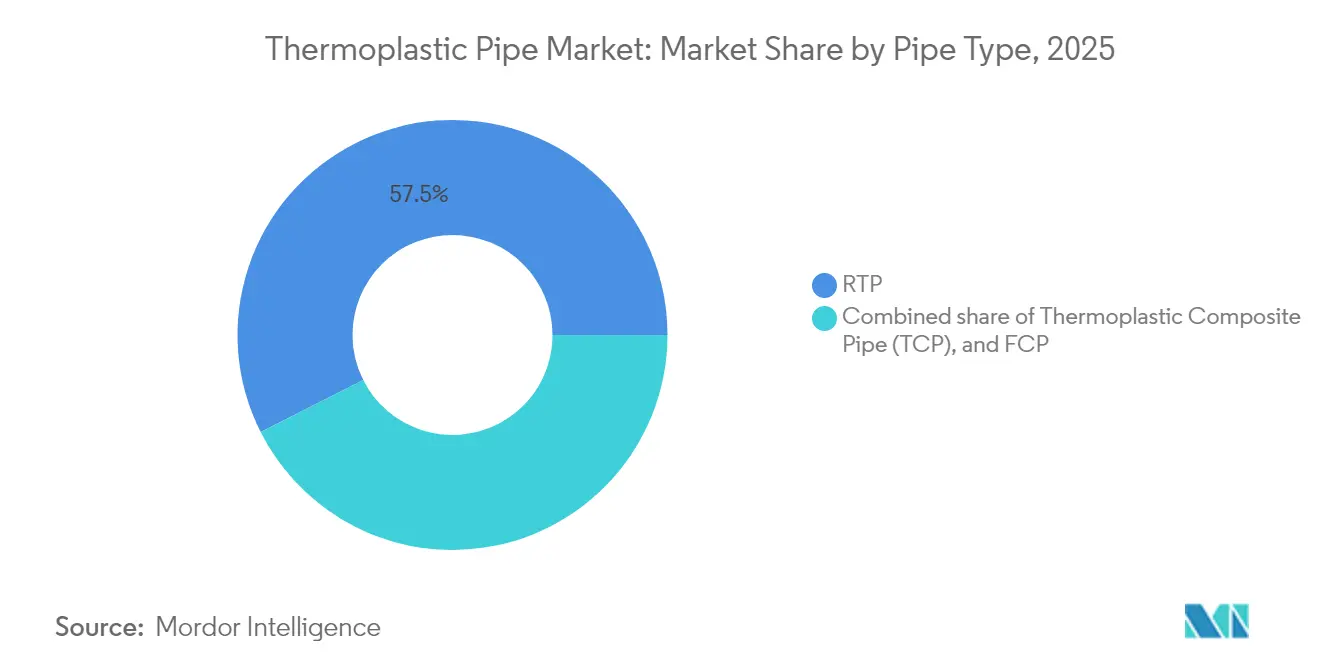

- Por tipo de tubo, o tubo termoplástico reforçado (RTP) liderou com 57,45% da participação de mercado em 2025; o tubo composto termoplástico (TCP) está projetado para expandir a uma CAGR de 6,15% até 2031.

- Por tipo de polímero, o polietileno representou 47,60% do tamanho do mercado de tubos termoplásticos em 2025, enquanto o fluoreto de polivinilideno (PVDF) está previsto para crescer a uma CAGR de 6,90% entre 2026-2031.

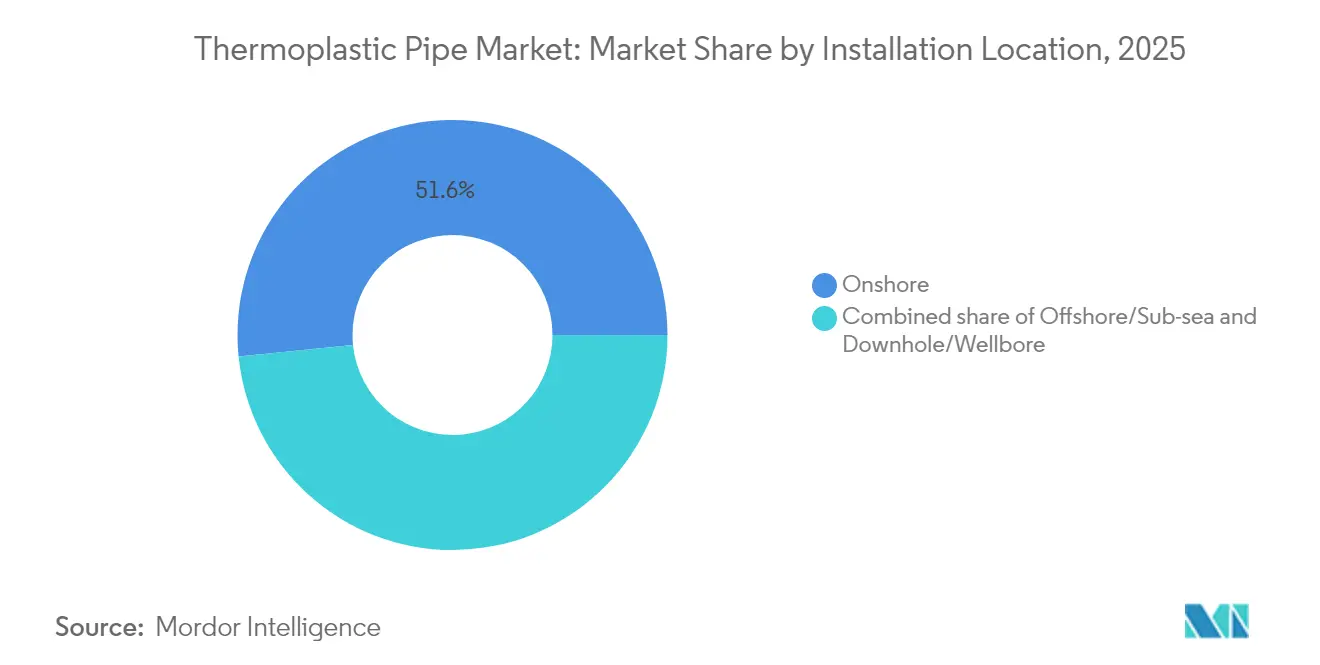

- Por local de instalação, os oleodutos onshore representaram 51,60% do tamanho do mercado de tubos termoplásticos em 2025; as instalações offshore/submarinas estão preparadas para a CAGR mais rápida de 6,70% até 2031.

- Por aplicação, o petróleo e gás contribuiu com 61,30% da participação do mercado de tubos termoplásticos em 2025; as indústrias químicas e de processo deverão registar uma CAGR de 6,40% até 2031.

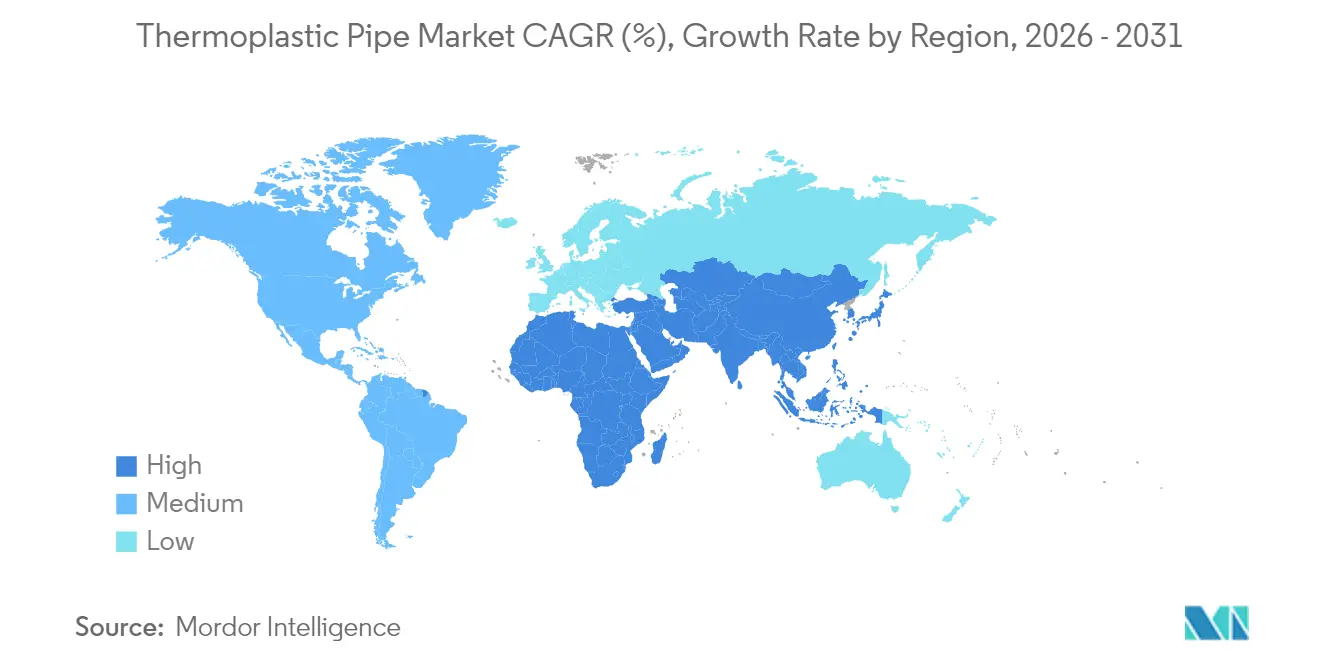

- Por geografia, a Ásia-Pacífico capturou 45,60% da participação de receita em 2025, e a região está definida para registar uma CAGR de 6,30% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Tubos Termoplásticos

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Substituição rápida de oleodutos de aço corroídos | +1.20% | América do Norte e Europa; efeitos em cascata a nível global | Médio prazo (2-4 anos) |

| Migração dos operadores offshore para RTP/TCP | +0.80% | Golfo do México, Mar do Norte, África Ocidental, Brasil, Guiana | Longo prazo (≥ 4 anos) |

| Expansão urbana de infraestruturas de água e águas residuais na APAC | +1.10% | Índia, Japão, Indonésia, Vietname, Tailândia | Médio prazo (2-4 anos) |

| Regulamentação mais rigorosa sobre fugas de metano | +0.70% | Estados Unidos e União Europeia | Curto prazo (≤ 2 anos) |

| Projetos-piloto de tubagens termoplásticas compatíveis com hidrogénio | +0.40% | União Europeia e Japão | Longo prazo (≥ 4 anos) |

| Plantas modulares de CCS adotando linhas de CO₂ | +0.30% | Clusters industrializados na América do Norte, Europa e Ásia Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição Rápida de Oleodutos de Aço Corroídos

Os municípios e os operadores midstream confrontam-se simultaneamente com ativos envelhecidos instalados durante a vaga de construção das décadas de 1970-1990; a corrosão é agora responsável por cerca de 46% dos gastos de manutenção não planeados, de acordo com auditorias de campo do setor.(1)Fonte: ASME Digital Collection, "Análise Económica da Corrosão em Redes de Abastecimento de Água," asme.org A Agência de Proteção Ambiental dos EUA estima que serão necessários USD 630 bilhões em modernizações de sistemas de água até 2045, com uma parcela de USD 115 bilhões reservada para redes de águas pluviais — projetos em que o tubo de PE e de polipropileno (PP) frequentemente oferece uma poupança de 30-50% nos custos de instalação em relação ao aço, porque bobinas mais leves reduzem as horas de grua e as soldas são substituídas por juntas de eletrofusão. A receita do primeiro trimestre de 2025 da Advanced Drainage Systems cresceu 4,8% para USD 815,3 milhões, com a infraestrutura como principal motor de crescimento, impulsionada pelo financiamento da Lei de Investimento em Infraestrutura e Emprego.

Migração dos Operadores Offshore para RTP/TCP em Linhas de Fluxo

As perspetivas em águas profundas estendem-se além dos 3.000 metros no pré-sal brasileiro e nas áreas do Atlântico Ocidental; as pressões superiores a 10.000 psi e os níveis de dióxido de carbono desencadeiam corrosão sob tensão no aço padrão de grau API. Em 2025, a Baker Hughes obteve contratos para fornecer 77 km de tubo flexível para o campo Búzios da Petrobras, citando eficiências de implantação 60% superiores às de hastes em aço soldado.(2)Fonte: Baker Hughes, "Portfólio de Sistemas de Tubos Flexíveis," bakerhughes.com A especialista holandesa Strohm conquistou o seu maior contrato de TCP para o projeto Whiptail da ExxonMobil, fabricando 24 jumpers para instalação a 1.600 m de profundidade. O enrolamento em comprimentos longos permite a execução de campanhas com menos viagens de embarcações, enquanto as carcaças não metálicas eliminam a monitorização da corrosão — um benefício agora quantificado ao abrigo das novas regras de deteção de fugas.

Expansão Urbana de Infraestruturas de Água e Águas Residuais na APAC

A urbanização acelerada sobrecarrega as redes municipais para além da capacidade de projeto; a Missão Jal Jeevan da Índia tem como meta 148 milhões de famílias rurais com ligações de torneira até 2026, triplicando a procura de tubagens em relação aos níveis de 2021, de acordo com os concursos do Ministério de Jal Shakti. O Plano de Desenvolvimento de Médio Prazo da Indonésia aloca mais de USD 30 bilhões para obras de água resilientes ao clima, priorizando redes de polietileno de alta densidade (HDPE) capazes de tolerar movimentos do solo e ar salgado.(3)Fonte: OCDE, "Infraestrutura Resiliente ao Clima da Indonésia," oecd.org O Ministério da Terra, Infraestrutura, Transportes e Turismo do Japão impulsiona atualizações de gémeos digitais, favorecendo o PE porque as juntas de fusão podem ser monitorizadas por marcação RFID para manutenção preditiva. A capacidade química regional também deverá quase duplicar até 2030, impulsionando a procura auxiliar de tubagens.

Projetos-Piloto de Tubagens Termoplásticas Compatíveis com Hidrogénio

Os primeiros ensaios de distribuição na Alemanha, nos Países Baixos e no Japão baseiam-se em variantes de PVDF ou PE-RT certificadas para 100% de hidrogénio a 16 bar. Em 2024, a GF Piping Systems introduziu um conjunto de tubos de PVDF classificados até 140 °C, assinalando a procura de produtores químicos que transitam para matérias-primas de hidrogénio verde. A conclusão bem-sucedida dos projetos-piloto acelera retrofits mais abrangentes da rede na próxima década.

Análise do Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos preços dos polímeros ligados ao petróleo bruto | -0.90% | Global | Curto prazo (≤ 2 anos) |

| Limites de pressão/temperatura em relação ao aço | -0.60% | Regiões de alta especificação em todo o mundo | Médio prazo (2-4 anos) |

| Ciclos lentos de qualificação em águas profundas | -0.30% | Golfo do México, Brasil, África Ocidental | Longo prazo (≥ 4 anos) |

| Conformidade com microplásticos em algumas resinas | -0.20% | UE e América do Norte, estendendo-se à APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços dos Polímeros Ligados ao Petróleo Bruto

Os custos das resinas acompanham as matérias-primas de nafta e etano, e 2025 já registou variações mensais superiores a 15% para PE e PP na América do Norte, em meio a paragens de plantas e estrangulamentos de frete. A Sekisui Chemical anunciou, por isso, aumentos de 15% nos preços de tabela para tubos de PE para água potável a partir de abril de 2026. Tal volatilidade comprime as margens dos empreiteiros e frequentemente desencadeia atrasos nas propostas.

Limites de Pressão / Temperatura em Relação ao Aço

Os graus padrão de PE sofrem uma redução acentuada de capacidade acima de 60 °C e raramente operam acima de 16 bar, restringindo a utilização em risers de vapor, geotérmicos ou de ultra-águas profundas, onde o aço permanece dominante. Mesmo o novo PE4710 atinge no máximo 1.000 psi de tensão de projeto, em comparação com o limite de vários milhares de psi do aço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tubo: A Dominância do RTP Enfrenta o Desafio da Inovação do TCP

O RTP capturou 57,45% da participação do mercado de tubos termoplásticos em 2025 devido ao seu longo historial de desempenho em serviço de hidrocarbonetos de média pressão. A procura é sustentada pelas substituições de linhas de recolha em xisto na América do Norte e pelos circuitos de injeção de água onshore no Médio Oriente. O TCP, embora mais recente, regista uma CAGR de 6,15% até 2031, à medida que os promotores de águas profundas apostam na sua imunidade à corrosão e na sua baixa pegada de carbono. O tamanho do mercado de tubos termoplásticos para TCP está projetado para atingir USD 1,69 bilhões até 2031, partindo de uma base de USD 1,18 bilhões em 2025. O lançamento em 2024 da norma para tubos flexíveis compostos híbridos ST-F207 pela DNV legitima ainda mais o TCP para aplicações em risers de alta tensão. O tubo composto flexível (FCP) permanece uma solução de nicho para intervenção dinâmica em poços e jumpers de umbilicais submarinos.

Nos mercados onde o custo total instalado é o critério decisivo, o RTP mantém uma vantagem porque as bobinas enroláveis eliminam muitas flanges e soldas, reduzindo a mão de obra em campo em até 35%. No entanto, quando o desempenho em condições corrosivas, de alta pressão ou alta temperatura supera o capex, o TCP assegura cada vez mais a ordem de compra. Os operadores também valorizam a sua redução de carbono ao longo do ciclo de vida — estudos mostram uma pegada 50% menor do que os equivalentes em aço carbono, principalmente devido a cargas de embarcações mais leves e menos etapas de fabricação. Ao longo do horizonte de previsão, os preços competitivos e as relações com seguradoras terceiras determinarão a rapidez com que o TCP reduz a liderança do RTP.

Por Tipo de Polímero: Estabilidade do PE Face à Inovação do PVDF

A participação de 47,60% do polietileno na receita do mercado de tubos termoplásticos em 2025 baseou-se na disponibilidade ubíqua e nas técnicas de fusão simples. Nas redes de água, o PE-100 adota acopladores de eletrofusão que concluem as juntas em minutos, reduzindo o potencial de fugas e permitindo instalações sem valas sob estradas movimentadas. No entanto, a história de crescimento de valor reside no PVDF, que regista uma CAGR de 6,90% impulsionada pelos ensaios compatíveis com hidrogénio e pelas tubagens de salas limpas de semicondutores. O tamanho do mercado de tubos termoplásticos atribuível ao PVDF está previsto para aumentar de USD 505 milhões em 2025 para USD 752 milhões até 2031. O PVDF tolera 140 °C, resiste a ácidos agressivos e apresenta uma permeabilidade a gases muito baixa, atributos demonstrados pela marca SYGEF da GF Piping Systems.

O polipropileno e o PVC/CPVC ocupam níveis intermédios, servindo setores como o fornecimento de água quente e a lama de mineração, onde a temperatura ou a abrasão superam a zona de conforto do PE, mas não o suficiente para justificar o PVDF ou o sulfeto de polifenileno (PPS). A estreia em 2025 da Syensqo de PPS extrudável marca o primeiro desafio real no serviço a 200 °C, embora a adoção inicial permaneça confinada a linhas especializadas de gas-lift downhole. A seleção de materiais está, portanto, a afastar-se do tamanho único para combinações específicas de aplicação, recompensando os fornecedores que conseguem combinar polímeros com ferramentas de instalação e protocolos de inspeção digital.

Por Local de Instalação: Estabilidade Onshore Versus Crescimento Offshore

Os sistemas onshore tipicamente substituem o aço legado corroído em redes de recolha, distribuição e abastecimento de água; representaram 51,60% da receita de 2025, embora a sua CAGR fique atrás em 3,7%. Em contraste, as linhas offshore/submarinas, atualmente 38,40% dos gastos, expandem-se a 6,70% à medida que os planos de desenvolvimento de campos de COI e NOC se concentram em reservatórios de águas profundas e de alto teor de CO₂. O tamanho do mercado de tubos termoplásticos para serviço offshore está previsto para aproximar-se de USD 2,26 bilhões até 2031, impulsionado pelos programas de trabalho da Petrobras, ExxonMobil e TotalEnergies que especificam bobinas de jumper TCP, risers dinâmicos e linhas de fluxo de gas-lift. O portfólio PythonPipe da Baker Hughes ilustra o apelo — qualificação API 15S até 3.000 psi e tempos de assentamento 60% mais rápidos. Os tubos downhole/poço completam a procura, servindo funções de elevação mecânica ou injeção química onde predominam pequenos diâmetros e temperaturas elevadas.

Os fornecedores de componentes agrupam cada vez mais tubos, acoplamentos, enrijecedores de curvatura e marcação digital como "pacotes de linha" pré-fabricados, um modelo que comprime os cronogramas de comissionamento. À medida que os empreiteiros de EPC adotam esta metodologia, a participação dos pacotes de tubos termoplásticos offshore em relação às substituições onshore alarga-se ainda mais.

Por Aplicação: A Liderança em Petróleo e Gás Enfrenta a Aceleração da Indústria Química

O petróleo e gás consumiu 61,30% do total de metros em 2025, mas regista apenas uma CAGR de 3,9% à medida que o capital upstream se orienta para a disciplina de fluxo de caixa e a descarbonização. Em contraste, o setor químico e de processo regista uma CAGR de 6,40%, de USD 350 milhões atualmente para USD 508 milhões em 2031, impulsionada pela procura crescente de tubagens resistentes à corrosão em plantas de materiais para baterias, fábricas de semicondutores e unidades modulares de CCS. É aqui que a indústria de tubos termoplásticos observa o crescimento mais rápido liderado por adjacências. A água e as águas residuais mantêm uma CAGR estável de 4,9%, beneficiando de programas de estímulo nos Estados Unidos, na Índia e na Indonésia. O aquecimento e arrefecimento de distrito, juntamente com a lama de mineração, permanecem nichos menores mas estrategicamente importantes que dependem de PP-R de parede espessa ou de PE de alta densidade para resistência à abrasão.

No CCS, os operadores devem transportar CO₂ em fase densa que contém impurezas de O₂, H₂S e NOx; testes laboratoriais mostraram que o TCP mantém a resistência à tração sem formação de bolhas após 10.000 horas a 80 °C e 100 bar. Tal desempenho e o baixo fator de atrito do material melhoram a eficiência volumétrica e alinham-se com os compromissos de emissões líquidas nulas.

Análise Geográfica

A Ásia-Pacífico deteve 45,60% da receita em 2025 e permanece a locomotiva da procura com uma CAGR de 6,30% até 2031. O tamanho do mercado de tubos termoplásticos da APAC está projetado para ultrapassar USD 2,64 bilhões até 2031. Só a Índia está a lançar concursos no setor da água superiores a USD 2,8 bilhões para 2025, enquanto a produção química do Sudeste Asiático está prevista para aproximar-se de USD 448 bilhões até 2030, duplicando as necessidades de tubagens para circuitos de arrefecimento de processo. O Vietname é emblemático: a SCG Chemicals investiu USD 700 milhões para reforçar a Long Son Petrochemicals, criando um fornecimento local de resinas para transformadores de tubagens.

A América do Norte ocupa o segundo lugar, impulsionada pelas modernizações de recolha em xisto e pelas taxas federais sobre o metano que tornam o PE com junta de fusão um imperativo económico. A trajetória de vendas da Advanced Drainage Systems sublinha o volume, e as leis de estímulo dos EUA canalizam capital para retenção de águas pluviais e resiliência costeira. O mercado europeu amadurece ao longo dos ciclos de substituição, mas ganha um impulso regulatório com o regulamento 2024/1787 e o requisito de lista positiva da Diretiva da Água Potável.

A América do Sul, o Médio Oriente e África são servidos pelas atividades de águas profundas no Brasil e na África Ocidental e pelas tubagens de dessalinização em torno do Golfo. Os modelos de financiamento e os protocolos de qualificação continuam a ser obstáculos, mas os empreiteiros de EPC preferem RTP enrolável para campos petrolíferos remotos, onde os custos logísticos de manutenção são mais elevados.

Panorama Competitivo

O mercado de tubos termoplásticos caracteriza-se por uma fragmentação moderada; os cinco principais fornecedores detêm coletivamente cerca de 28%, deixando espaço para especialistas regionais e EPC verticalmente integrados. TechnipFMC, Baker Hughes, Shawcor, Prysmian e GF Piping Systems utilizam combinações proprietárias de materiais, bases de enrolamento rápido e serviços de instalação turnkey como barreiras à entrada. A aquisição do VAG Group pela Georg Fischer em 2025 alargou a sua gama de válvulas, permitindo soluções integradas para serviços de água sob a recém-criada divisão GF Uponor. A aquisição de USD 950 milhões da Channell Commercial pela Prysmian acrescenta invólucros termoplásticos ao seu portfólio de cabos de fibra ótica, reforçando a venda cruzada para obras civis de telecomunicações.

A Baker Hughes expande os limites tecnológicos através do seu sistema SureCONNECT FE de conexão húmida por fibra ótica, abrindo colunas ricas em dados downhole compatíveis com termoplásticos reforçados PythonPipe. A Advanced Drainage Systems concentra-se nas águas pluviais municipais com aquisições como a Orenco Systems, capturando o nicho fragmentado de fossas sépticas locais. Enquanto isso, a Strohm é pioneira na fabricação de TCP totalmente reciclável utilizando resinas de circuito fechado, um diferenciador para COI orientados para ESG.

A liderança em custos permanece fundamental, mas os clientes agora avaliam as propostas com base nas emissões ao longo do ciclo de vida e na prontidão digital — características que favorecem as empresas que oferecem PE de base biológica ou etiquetas RFID integradas para rastreamento de ativos. Como a documentação e a conformidade têm um peso significativo nos concursos de oleodutos, os fornecedores com dados de ensaio robustos e certificações de terceiros ganham uma participação desproporcionada dos projetos de alta especificação.

Líderes da Indústria de Tubos Termoplásticos

Pipelife Nederland BV

Airborne Oil & Gas BV

Master Tech Company FZC

Future Pipe Industries

AMIANTIT Service GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Prysmian concluiu a aquisição da Channell Commercial Corporation ("Channell"), um fabricante líder norte-americano de invólucros termoplásticos e soluções de gestão de fibras, por um preço base de compra de USD 950 milhões, sujeito a ajustes habituais conforme descrito no acordo de fusão.

- Maio de 2025: A Georg Fischer (GF) adquiriu o VAG Group por CHF 200 milhões, reforçando a sua plataforma Flow Solutions, particularmente no setor de infraestruturas.

- Março de 2025: A Baker Hughes e a Petrobras estabeleceram uma parceria num programa de desenvolvimento tecnológico para criar tubos flexíveis resistentes à corrosão sob tensão com uma vida útil de 30 anos.

- Novembro de 2024: A SCG Chemicals está a investir USD 700 milhões para aumentar a utilização de etano no complexo Long Son Petrochemicals (LSP) do Vietname.

Âmbito do Relatório Global do Mercado de Tubos Termoplásticos

O relatório do mercado de tubos termoplásticos inclui:

| Tubo Termoplástico Reforçado (RTP) |

| Tubo Composto Termoplástico (TCP) |

| Tubo Composto Flexível (FCP) |

| Polietileno (PE) |

| Polipropileno (PP) |

| Fluoreto de Polivinilideno (PVDF) |

| Policloreto de Vinilo (PVC/CPVC) |

| Outros (PA, PPS, etc.) |

| Onshore |

| Offshore/Submarino |

| Downhole/Poço |

| Petróleo e Gás |

| Água e Águas Residuais |

| Indústrias Químicas e de Processo |

| Mineração e Lama |

| Aquecimento e Arrefecimento de Distrito |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Resto do Médio Oriente e África |

| Por Tipo de Tubo | Tubo Termoplástico Reforçado (RTP) | |

| Tubo Composto Termoplástico (TCP) | ||

| Tubo Composto Flexível (FCP) | ||

| Por Tipo de Polímero | Polietileno (PE) | |

| Polipropileno (PP) | ||

| Fluoreto de Polivinilideno (PVDF) | ||

| Policloreto de Vinilo (PVC/CPVC) | ||

| Outros (PA, PPS, etc.) | ||

| Por Local de Instalação | Onshore | |

| Offshore/Submarino | ||

| Downhole/Poço | ||

| Por Aplicação | Petróleo e Gás | |

| Água e Águas Residuais | ||

| Indústrias Químicas e de Processo | ||

| Mineração e Lama | ||

| Aquecimento e Arrefecimento de Distrito | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de tubos termoplásticos?

O mercado de tubos termoplásticos foi avaliado em USD 4,19 bilhões em 2026 e está previsto para atingir USD 5,23 bilhões até 2031 a uma CAGR de 4,52%.

Qual região lidera a procura global?

A Ásia-Pacífico representa 45,60% das vendas de 2025 e está a expandir-se a uma CAGR de 6,30% graças a projetos de água e infraestrutura em grande escala.

Qual tipo de tubo está a crescer mais rapidamente?

O tubo composto termoplástico (TCP) apresenta a CAGR mais forte de 6,15% até 2031, impulsionado por projetos offshore em águas profundas.

Como as recentes regulamentações sobre metano afetam a adoção?

Os mandatos de deteção de fugas dos EUA e da UE aumentam as penalizações sobre as emissões fugitivas, empurrando os operadores para sistemas termoplásticos com juntas de fusão que inerentemente reduzem as fugas.

Quais são os riscos de matérias-primas para os compradores?

Os preços dos polímeros acompanham as matérias-primas do petróleo bruto, e as oscilações de preços das resinas acima de 15% em 2025 realçam a importância dos contratos de fornecimento de longo prazo e do inventário estratégico.

Página atualizada pela última vez em: