Tamanho e Participação do Mercado de Selantes da Tailândia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

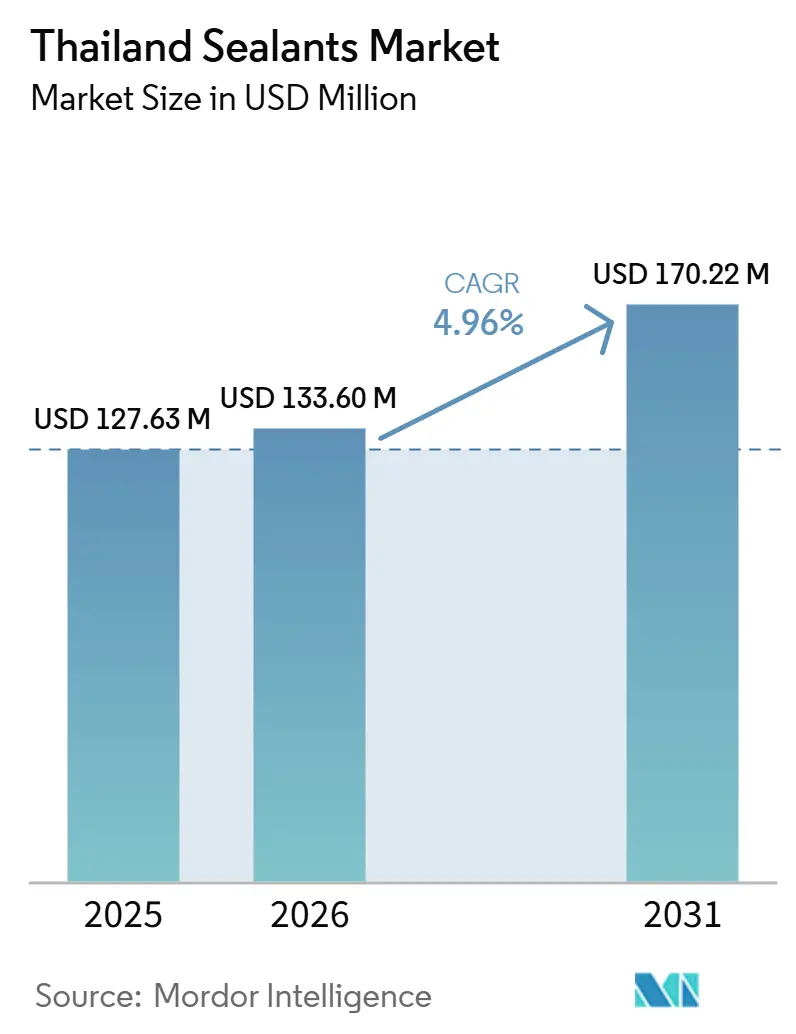

| Tamanho do mercado no ano base (2025) | 127.63 Milhões de dólares |

| Tamanho do Mercado (2026) | 133.60 Milhões de dólares |

| Tamanho do Mercado (2031) | 170.22 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.96% CAGR |

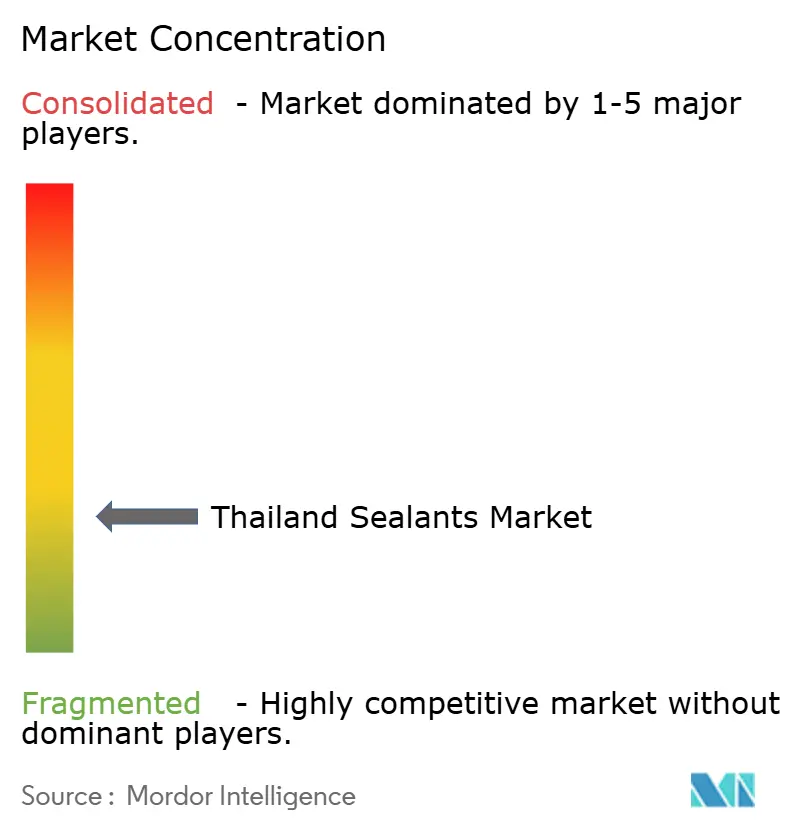

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Selantes da Tailândia por Mordor Intelligence

O tamanho do Mercado de Selantes da Tailândia está projetado para crescer de USD 127,63 milhões em 2025 para USD 133,60 milhões em 2026, e atingir USD 170,22 milhões até 2031, crescendo a um CAGR de 4,96% de 2026 a 2031. O impulso vem da infraestrutura do Corredor Econômico Oriental (EEC), das plataformas de veículos elétricos lideradas por montadoras chinesas e japonesas, e de um ciclo de renovação nos edifícios de grande altura de Bangkok. As químicas híbridas estão ganhando participação à medida que os formuladores combinam a resistência do poliuretano com a resistência climática do silicone, enquanto a localização da cadeia de suprimentos reduz os prazos de entrega para os clusters automotivos e de eletrônicos. A pressão sobre as margens persiste devido à volatilidade dos preços de nafta, propileno e PVC, que colidem com regras mais rígidas de COV que exigem reformulação dispendiosa e testes por terceiros. A intensidade competitiva é moderada, mas crescente: as multinacionais estão adquirindo ativos tailandeses para capturar incentivos do Conselho de Investimentos, e os líderes locais estão atualizando suas linhas de produtos para proteger suas posições de distribuição.

Principais Conclusões do Relatório

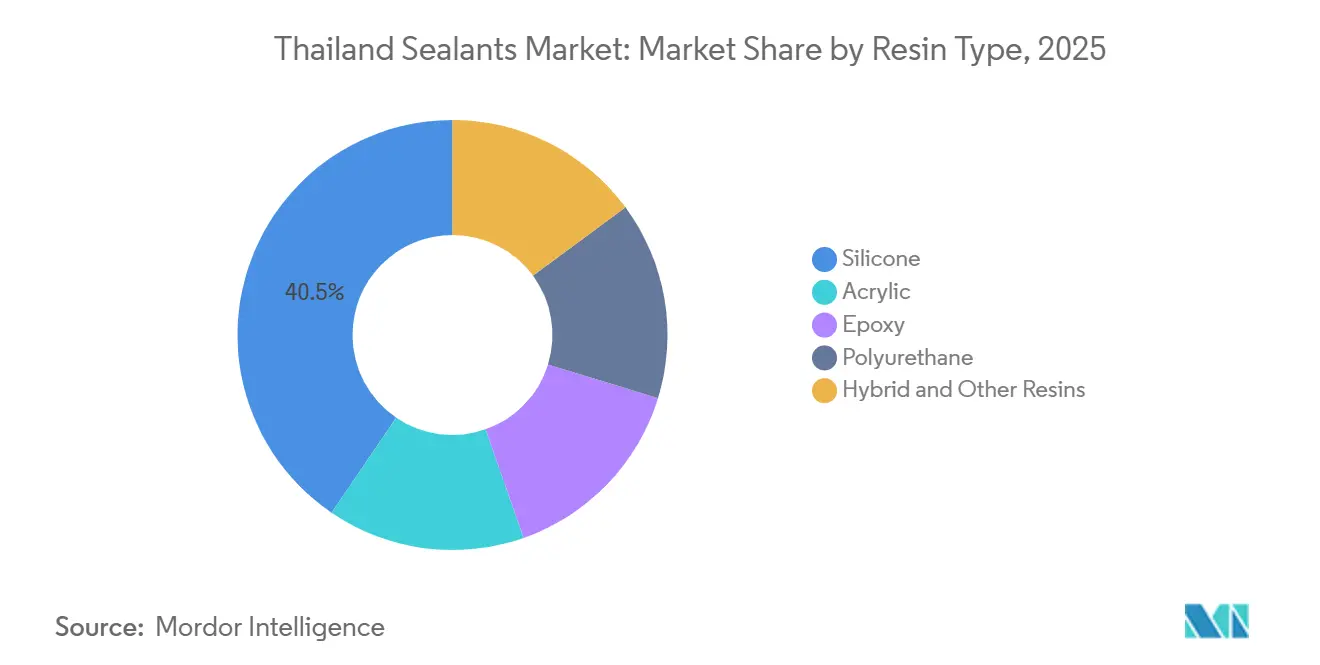

- Por tipo de resina, o silicone detinha 40,50% da participação do mercado de selantes da Tailândia em 2025. As resinas híbridas e outras resinas estão projetadas para avançar a um CAGR de 6,76% até 2031.

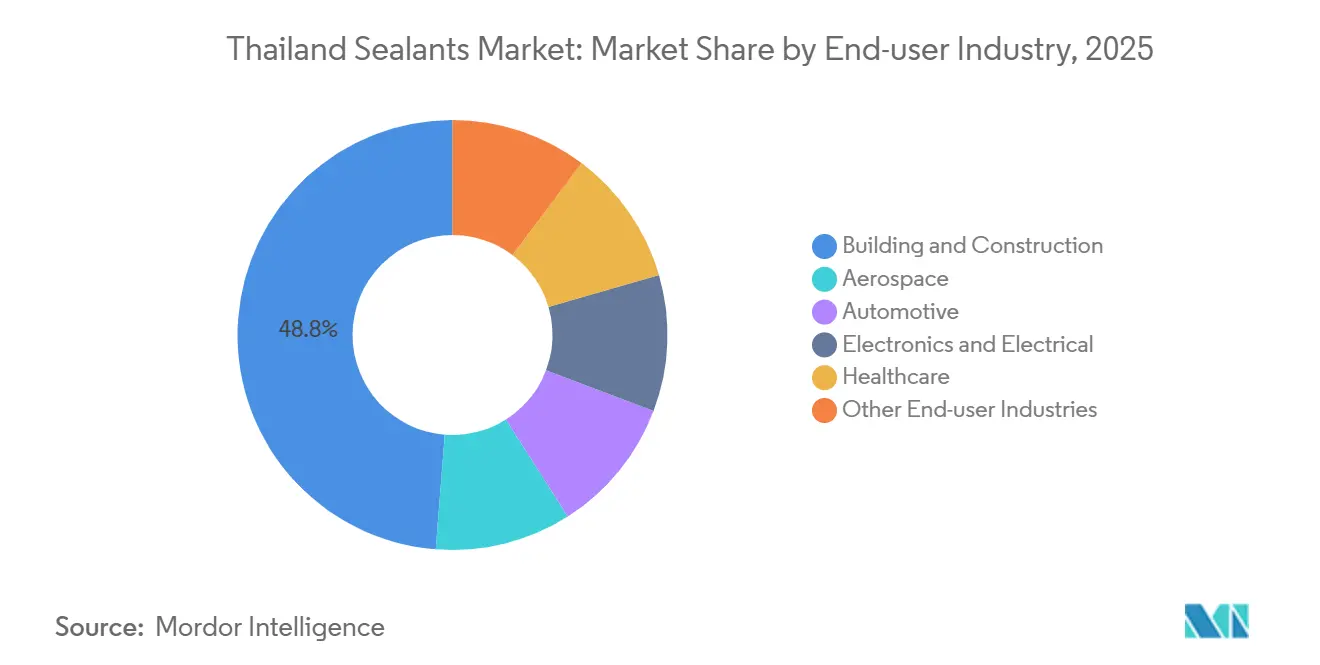

- Por indústria do usuário final, construção civil liderou com 48,75% de participação na receita em 2025. O segmento de eletrônicos e elétricos está previsto para expandir a um CAGR de 6,23% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Selantes da Tailândia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de infraestrutura no âmbito do programa do Corredor Econômico Oriental (EEC) da Tailândia | +1.2% | Províncias do EEC (Chonburi, Rayong, Chachoengsao), com transbordamento para a região metropolitana de Bangkok | Médio prazo (2–4 anos) |

| Expansão da produção de veículos elétricos por montadoras | +1.0% | Rayong, Samut Prakan, Chonburi (clusters automotivos) | Médio prazo (2–4 anos) |

| Renovações de arranha-céus e condomínios urbanos com demanda por impermeabilização premium | +0.8% | Bangkok, Phuket, Pattaya, Chiang Mai (centros urbanos) | Curto prazo (≤ 2 anos) |

| Clusters de exportação de eletrônicos impulsionando a demanda por selantes de silicone de alta pureza | +0.9% | Chonburi (Laem Chabang), Ayutthaya, Pathum Thani (polos de eletrônicos) | Longo prazo (≥ 4 anos) |

| Crescimento do varejo de bricolagem via plataformas de comércio eletrônico impulsionando as vendas de acrílico em embalagens pequenas | +0.5% | Nacional, com ganhos iniciais em Bangkok, Nonthaburi, Samut Prakan | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Infraestrutura no Âmbito do Corredor Econômico Oriental da Tailândia

O EEC atraiu USD 60,23 bilhões em pedidos de investimento em 2025, canalizando capital para condomínios inteligentes como o WHA ESIE 5[1]Iconic Research Thailand, "Painel de Investimentos do EEC 2025," iconicresearchthailand.com. As estruturas de data centers especificam selantes de juntas resistentes ao fogo e vedações de penetração de cabos, enquanto as salas limpas para baterias exigem formulações de silicone com controle iônico. O programa Thailand FastPass reduz os prazos de licenciamento em até 50%, favorecendo fornecedores que mantêm estoque local e oferecem assistência técnica no local. Os acordos-quadro agora dominam as aquisições, fixando as especificações de desempenho antecipadamente e reduzindo as substituições durante o projeto.

Expansão da Produção de Veículos Elétricos por Montadoras

A BYD e a GAC Aion inauguraram a montagem tailandesa em julho de 2024, sustentando uma meta nacional 30@30 que vincula incentivos ao conteúdo doméstico. A vedação de pacotes de baterias requer químicas de silicone e poliuretano que mantêm a adesão de -40 °C a +90 °C e atendem à norma UL 94 V-0. A aquisição planejada pela Covestro do site de HDI da Vencorex em Rayong garante o fornecimento de isocianato alifático para sistemas de poliuretano de dois componentes. Robôs automatizados de seis eixos nas linhas de veículos elétricos exigem controle rigoroso de viscosidade, elevando os limites dos sistemas de qualidade para os misturadores locais.

Renovações de Arranha-Céus e Condomínios Urbanos

O boom de torres de Bangkok entre 2010 e 2015 está entrando em uma onda de reforma focada na impermeabilização de fachadas. A TOA Paint atualizou seu produto 201 Roofseal para um híbrido de poliuretano em 2024, aumentando a vida útil para 7 anos e cumprindo a norma TIS 3056-2563. Incorporadoras como a Sansiri agora especificam selantes de polímero modificado com silano certificados pela ISO 11600 25HM, aumentando os custos iniciais, mas reduzindo a manutenção a longo prazo. As Declarações Ambientais de Produto de terceiros são cada vez mais obrigatórias para pontuações LEED e WELL.

Clusters de Exportação de Eletrônicos Impulsionando a Demanda por Silicone de Alta Pureza

Sete data centers obtiveram aprovação do BOI no início de 2026, estimulando a demanda por silicones de baixo teor iônico que evitam a corrosão em racks de servidores. As adições de capacidade regional pela Wacker na Coreia do Sul elevam os benchmarks de desempenho para menos de 10 ppm de cloreto[2]ChemEngOnline, "Wacker Inicia Linhas de Silicones Especiais," chemengonline.com. Os servidores de IA de borda elevam os requisitos de interface térmica, abrindo espaço para misturadores tailandeses que podem processar enchimentos de lacuna preenchidos com nitreto de boro acima de 3 W/m·K.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas petroquímicas comprimindo as margens | -0.7% | Nacional, com impacto agudo nos clusters petroquímicos de Map Ta Phut e Rayong | Curto prazo (≤ 2 anos) |

| Conformidade mais rigorosa com COV e regulamentações químicas elevando os custos de reformulação | -0.5% | Nacional, com adoção antecipada em Bangkok e projetos de construção sustentável no EEC | Médio prazo (2–4 anos) |

| Escassez de aplicadores certificados | -0.3% | Nacional, concentrada em cidades secundárias (Chiang Mai, Hat Yai, Khon Kaen) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas Petroquímicas Comprimindo as Margens

A nafta teve uma média de USD 674 por tonelada em 2024, caindo para USD 607 no primeiro semestre de 2025, mas o propileno e o PVC permaneceram elevados, reduzindo as margens brutas dos conversores em 200-300 pontos base. A manutenção de estoques estendidos por até 120 dias, como praticado pela TOA Paint, reflete a cobertura de risco de fornecimento. O aumento do uso de HDPE reciclado introduz custos de certificação sob o padrão ISCC Plus, adicionando maior variabilidade.

Conformidade Mais Rigorosa com COV e Regulamentações Químicas

Os conselhos de construção sustentável tailandeses estão adotando o limite de formaldeído da UE de 0,080 mg/m³ com vigência a partir de agosto de 2026, exigindo testes adicionais em câmara EN 16516 no laboratório de Bangkok da TÜV Rheinland, onde os prazos de entrega podem se estender a seis semanas. O registro de produtos químicos das Categorias 2 e 3 sob a Lei de Substâncias Perigosas também adiciona burocracia para novos entrantes estrangeiros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: A Dominância do Silicone Reflete as Especificações de Eletrônicos e Fachadas

O silicone capturou 40,50% do mercado de selantes da Tailândia em 2025, dominado por clusters de eletrônicos que exigem menos de 10 ppm de contaminação iônica e fachadas urbanas que demandam estabilidade UV. As resinas híbridas e outras resinas estão avançando a um CAGR de 6,76% até 2031, à medida que os empreiteiros valorizam ±25% de movimentação e a possibilidade de pintura sobre o selante. O Hybriflex SMP da Sika demonstra essa mudança ao combinar a resistência do poliuretano com a resistência climática do silicone. Os sistemas de poliuretano permanecem consolidados em pacotes de baterias para veículos elétricos, onde os isocianatos alifáticos provenientes do site de Rayong da Covestro, prestes a ser encerrado, reduzem a variabilidade do tempo de cura. O acrílico domina os canais de bricolagem, embora o endividamento das famílias limite as reformas discricionárias. Os epóxis permanecem como nicho para as plantas químicas de Map Ta Phut, que necessitam de forte resistência química.

Os movimentos regulatórios e de capacidade reforçam esses padrões. O novo complexo de silicones especiais da Wacker em Zhangjiagang e as linhas de Jincheon elevam os benchmarks de pureza, pressionando os misturadores locais a acompanhar. O híbrido com 46% de base biológica da Bostik com certificação EC1 PLUS e M1 sinaliza a mudança de sustentabilidade que está transformando as licitações premium. A aplicação da norma TIS 1321-2566 do Instituto de Padrões Industriais da Tailândia a partir de março de 2024 adiciona obstáculos de teste de adesão que os misturadores menores precisam terceirizar, prolongando os ciclos de lançamento de produtos.

Por Indústria do Usuário Final: Construção Civil Lidera, Eletrônicos Aceleram

A construção civil respondeu por 48,75% do tamanho do mercado de selantes da Tailândia em 2025, impulsionada pelos megaprojetos do EEC e pela reforma de edifícios em Bangkok. Eletrônicos e elétricos é o segmento de crescimento mais rápido, com um CAGR de 6,23% até 2031, à medida que sete data centers aprovados em 2026 e sites de embalagem de semicondutores em Ayutthaya demandam silicones de baixa emissão de gases. A participação automotiva é menor, mas está crescendo rapidamente: a BYD e a GAC Aion visam 320.000 veículos elétricos por ano em plena capacidade, introduzindo especificações de selantes UL 94 V-0. A saúde permanece um nicho, mas é estritamente regulamentada sob a ISO 10993 e as Boas Práticas de Fabricação, limitando os entrantes. O uso aeroespacial é mínimo, restrito à manutenção, reparo e revisão em U-Tapao.

As vendas antecipadas do WHA ESIE 5 ressaltam a demanda industrial que serve de amortecedor contra a volatilidade do varejo. A TOA Paint reservou THB 700 milhões (USD 20 milhões) para modernização de fábricas e nova capacidade de impermeabilização, sinalizando a resposta dos players locais à demanda por especificações mais elevadas. A participação majoritária da AICA na ADB Sealant proporciona acesso imediato a uma rede de exportação de 40 anos que abrange a ASEAN e além, ilustrando a consolidação como caminho para a amplitude de distribuição.

Análise Geográfica

As províncias do EEC — Chonburi, Rayong e Chachoengsao — capturam coletivamente uma parcela significativa da nova oferta de parques industriais e dominam a demanda do mercado de selantes da Tailândia. Chonburi lidera as construções de data centers graças à conectividade com o porto de Laem Chabang, enquanto Rayong abriga a montagem de veículos elétricos e matérias-primas petroquímicas, destacada pela aquisição de HDI pela Covestro prevista para ser concluída em 2025. Chachoengsao se posiciona como um polo de cidade inteligente, impulsionando a demanda por impermeabilização de interiores e fachadas em projetos comerciais.

A Grande Bangkok permanece o maior mercado de reforma individual, com condomínios envelhecidos passando por resselagem de fachadas para garantir pontos LEED ou WELL. Phuket, Pattaya e Chiang Mai apresentam crescimento moderado em empreendimentos de hospitalidade, onde a umidade costeira e o sal exigem silicone premium. Os clusters provinciais se beneficiam da aceleração de licenças pelo FastPass, encurtando os prazos de construção e favorecendo fornecedores com estoque no país. A planta de alquil-poliglucosídeos da BASF em Bangpakong, em Chonburi, fornece biossurfactantes que também funcionam como modificadores de reologia em selantes sustentáveis.

O agrupamento da cadeia de suprimentos gera agilidade, mas aumenta o risco sistêmico: qualquer congestionamento portuário ou interrupção de energia pode se propagar pelos conversores e usuários finais dentro do mesmo corredor. A segunda instalação de silicones da Momentive em Rayong, anunciada para conclusão em 2026, adiciona redundância e reduz a dependência de importações.

Cenário Competitivo

O mercado de selantes da Tailândia é fragmentado. O acordo da Covestro com a Vencorex garante isocianatos alifáticos críticos, sinalizando integração a montante para assegurar o fornecimento de selantes de poliuretano. A TOA Paint aproveita uma rede de distribuidores em 77 províncias, além de vínculos com o comércio moderno por meio da HomePro e da Thai Watsadu, transformando o alcance de distribuição em uma vantagem competitiva. A aquisição da ADB pela AICA demonstra que fusões e aquisições são um caminho para ganho imediato de participação de mercado e licenças de exportação.

A sustentabilidade é um diferenciador. A linha de HDPE reciclado de 45.000 toneladas por ano da SCG Chemicals oferece matéria-prima com certificação ISCC Plus, mas a maioria dos conversores hesita devido à consistência dos lotes. O Centro de Inspiração de Xangai da Henkel em 2025 ressalta a lacuna de pesquisa e desenvolvimento que os formuladores tailandeses enfrentam. A joint venture de silano da Momentive na Ásia-Pacífico em 2026 destaca a mudança em direção ao abastecimento "na região para a região", que protege contra o risco cambial.

A regulamentação molda as barreiras. A norma TIS 1321-2566 exige laboratórios de adesão internos ou terceirização dispendiosa, inclinando a vantagem para os grandes players. Os grandes empreiteiros agora pré-qualificam fornecedores no planejamento mestre, tornando o engajamento antecipado essencial para conquistar contratos-quadro plurianuais.

Líderes do Setor de Selantes da Tailândia

3M

Dow

Henkel AG & Co. KGaA

Sika AG

H.B. Fuller Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A TOA Paint atualizou o produto 201 Roofseal para um híbrido de poliuretano que atende à norma TIS 3056-2563 e prolonga a vida útil para 7 anos.

- Setembro de 2024: A AICA Asia Pacific concordou em adquirir 51% da ADB Sealant para fortalecer seu portfólio de adesivos e selantes no Sudeste Asiático.

Escopo do Relatório do Mercado de Selantes da Tailândia

Os selantes são materiais elastoméricos utilizados para preencher lacunas, juntas ou fissuras, impedindo a passagem de água, ar, poeira e fluidos. Amplamente aplicados nos setores de construção e industrial, garantem impermeabilização e flexibilidade estrutural em edifícios, janelas, componentes automotivos e eletrodomésticos.

O mercado de selantes da Tailândia é segmentado por tipo de resina e indústria do usuário final. Por tipo de resina, o mercado é segmentado em acrílico, epóxi, poliuretano, silicone e resinas híbridas e outras. Por indústria do usuário final, o mercado é segmentado em aeroespacial, automotivo, construção civil, eletrônicos e elétricos, saúde e outras indústrias do usuário final. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Acrílico |

| Epóxi |

| Poliuretano |

| Silicone |

| Resinas Híbridas e Outras |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Eletrônicos e Elétricos |

| Saúde |

| Outras Indústrias do Usuário Final |

| Por Tipo de Resina | Acrílico |

| Epóxi | |

| Poliuretano | |

| Silicone | |

| Resinas Híbridas e Outras | |

| Por Indústria do Usuário Final | Aeroespacial |

| Automotivo | |

| Construção Civil | |

| Eletrônicos e Elétricos | |

| Saúde | |

| Outras Indústrias do Usuário Final |

Definição de mercado

- Indústria do Usuário Final - Construção Civil, Automotivo, Aeroespacial, Saúde e Outros são as indústrias do usuário final consideradas no mercado de selantes.

- Produto - Todos os produtos selantes são considerados no mercado estudado

- Resina - No âmbito do estudo, resinas como Poliuretano, Epóxi, Acrílico, Silicone e Outras são consideradas

- Tecnologia - Para fins deste estudo, as tecnologias de selantes de um componente e dois componentes são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo Termofusível | Os adesivos termofusíveis são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados quando aquecidos acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são incorporados quimicamente ao adesivo. |

| Adesivo à Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo à Base de Água | Os adesivos à base de água utilizam a água como meio transportador ou diluente para dispersar uma resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são formulados com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo de Cura por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente chamados de adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor são aqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Termos como relocalização nacional e retorno à origem também são utilizados. O oposto disso é a deslocalização, a prática de produzir itens no exterior para reduzir os custos de mão de obra e fabricação. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Assemelham-se aos petroquímicos, que são substâncias derivadas do petróleo. O setor oleoquímico é baseado na hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio entre a UE e o Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são produtos químicos de origem humana utilizados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente utilizado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagem 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagem 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025; 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025; 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025; e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles necessários pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, bobinas ou cartões de papel com gramatura de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas lisas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura