Tamanho e Participação do Mercado de Adesivos do Sudeste Asiático

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

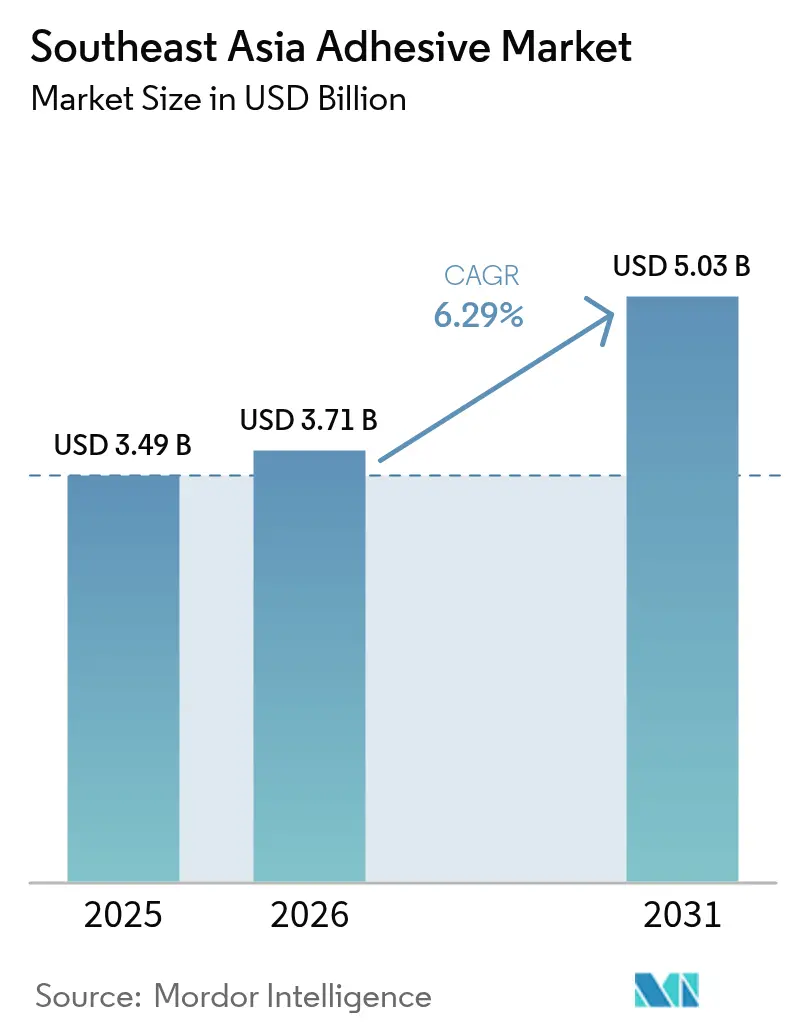

| Tamanho do mercado no ano base (2025) | 3.49 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.29% CAGR |

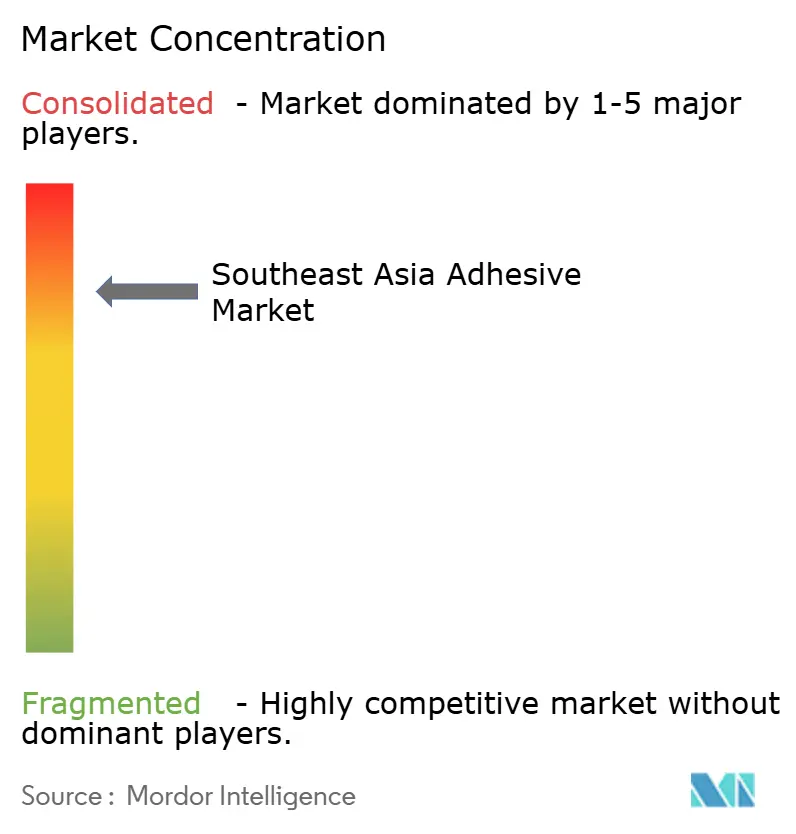

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos do Sudeste Asiático por Mordor Intelligence

O tamanho do Mercado de Adesivos do Sudeste Asiático está projetado para expandir de USD 3,49 bilhões em 2025 e USD 3,71 bilhões em 2026 para USD 5,03 bilhões até 2031, registrando um CAGR de 6,29% entre 2026 e 2031. A localização da manufatura, limites mais rígidos de compostos orgânicos voláteis (COV) e uma cadeia de suprimentos de baterias para veículos elétricos (VE) em expansão estão remodelando os padrões de demanda na Indonésia, Tailândia e Vietnã. As formulações de base aquosa já dominam as tintas arquitetônicas e as fitas autoadesivas, enquanto os sistemas de poliuretano (PU) estão crescendo rapidamente no setor automotivo e eletrônico por combinarem integridade estrutural com condutividade térmica. As oscilações de matérias-primas — os preços à vista do ácido acrílico variaram de USD 1.290 a USD 1.457 por tonelada métrica entre meados de 2025 e fevereiro de 2026 — aceleraram os planos de integração retroativa entre os produtores regionais. A intensidade competitiva permanece moderada, pois multinacionais como Henkel e Sika expandem seus centros de serviços técnicos, enquanto formuladores locais conquistam participação nos segmentos de construção e marcenaria com emulsões de base aquosa de menor custo.

Principais Conclusões do Relatório

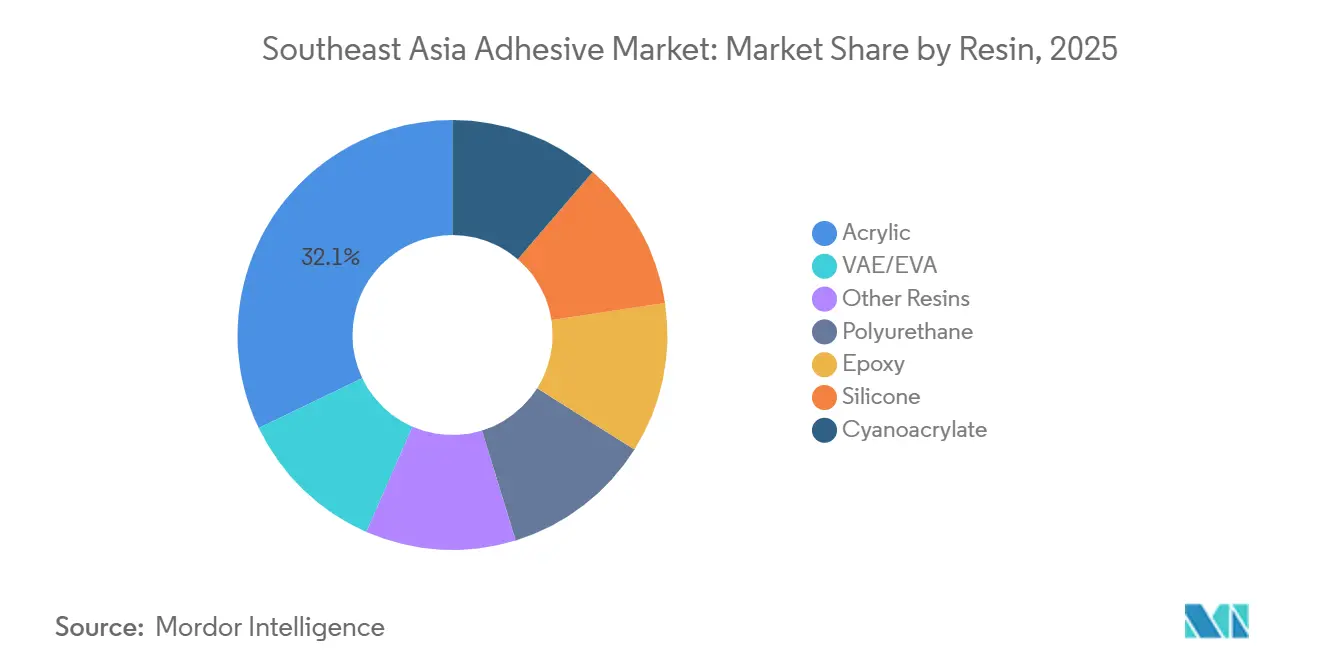

- Por resina, a acrílica liderou com 32,12% da participação no mercado de adesivos do Sudeste Asiático em 2025, enquanto o poliuretano está projetado para expandir a um CAGR de 6,59% até 2031.

- Por tecnologia, a base aquosa representou 42,15% da participação no mercado de adesivos do Sudeste Asiático em 2025, enquanto a tecnologia de cura por UV deve crescer a um CAGR de 6,49% até 2031.

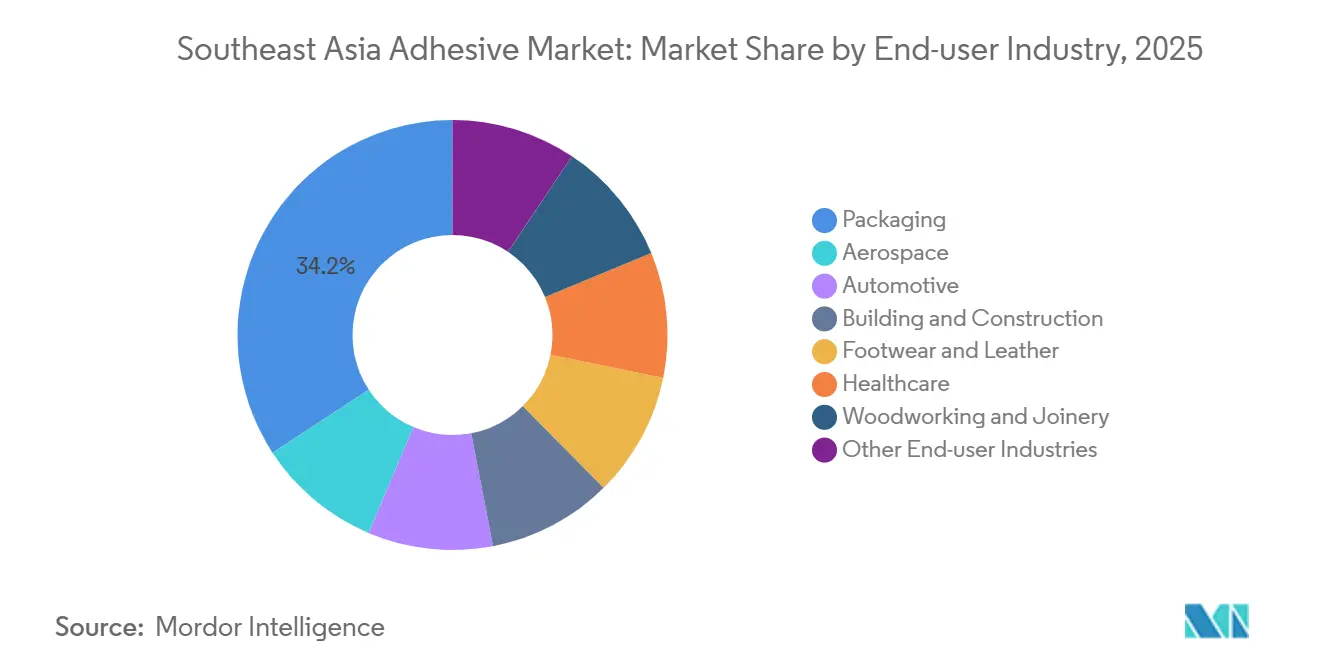

- Por setor de usuário final, a embalagem capturou 34,22% da participação no mercado de adesivos do Sudeste Asiático em 2025, enquanto o setor automotivo tem previsão de registrar um CAGR de 6,33% até 2031.

- Por geografia, a Indonésia deteve 28,26% da participação no mercado de adesivos do Sudeste Asiático em 2025, enquanto o Vietnã está projetado para avançar a um CAGR de 6,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Adesivos do Sudeste Asiático

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento impulsionado pelo comércio eletrônico em embalagens flexíveis e sustentáveis | +1.2% | Indonésia, Tailândia, Vietnã, Filipinas | Curto prazo (≤ 2 anos) |

| Expansão da fabricação de produtos de higiene e descartáveis médicos | +0.9% | Vietnã, Tailândia, Malásia | Médio prazo (2-4 anos) |

| Pressão regulatória em direção a sistemas de base aquosa e reativos com baixo teor de COV | +0.8% | Singapura, Malásia, com repercussão na Indonésia e Tailândia | Médio prazo (2-4 anos) |

| Investimentos em fabricação de baterias para VE na Tailândia e Indonésia | +1.4% | Tailândia, Indonésia | Médio prazo (2-4 anos) |

| Incentivos de localização para produção de matérias-primas de base aquosa | +0.7% | Indonésia, Vietnã, Tailândia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Impulsionado pelo Comércio Eletrônico em Embalagens Flexíveis e Sustentáveis

O tráfego de encomendas aumentou 533% em relação ao ano anterior nas caixas de comércio eletrônico personalizadas manuseadas pelo braço logístico regional da Alibaba, levando os conversores a adotar adesivos hot-melt e de base aquosa que colam papelão ondulado reciclado sem afetar a repulpabilidade. A Lintec introduziu um adesivo hot-melt de baixa temperatura em março de 2025, que reduz o consumo de energia durante a aplicação em 20% e está em conformidade com os padrões de reciclabilidade da Alliance for Beverage Cartons. A série Technomelt E-COM da Henkel elimina a necessidade de fornos de pré-aquecimento em linhas de selagem de caixas de alta velocidade, reduzindo o tempo de inatividade em 15% na Indonésia e na Tailândia. Além disso, os proprietários de marcas que estão migrando para embalagens de polietileno monomaterial estão impulsionando a demanda por adesivos de laminação sem solvente. No entanto, os agentes de pegajosidade de base biológica, que são 20-30% mais caros do que as alternativas derivadas de petroquímicos, estão criando pressões sobre as margens dos formuladores sem integração de matérias-primas renováveis.

Expansão da Fabricação de Produtos de Higiene e Descartáveis Médicos

A Kimberly-Clark concluiu uma expansão de capacidade de 40% em sua unidade de não tecidos no Vietnã no final de 2025, destacando a importância da região nas exportações de produtos para incontinência adulta e cuidados femininos. A Mitsui Hygiene Materials Thailand iniciou a produção em larga escala de núcleos de polímero superabsorvente no início de 2026, exigindo adesivos hot-melt sensíveis à pressão com resistências ao descascamento superiores a 2 N/25 mm, sem causar irritação na pele. As preocupações regulatórias com o estireno residual estão impulsionando uma mudança gradual em direção a estruturas de poliolefina metalocênica. O Ministério da Saúde do Vietnã implementou testes de biocompatibilidade ISO 10993 para ingredientes adesivos em janeiro de 2026, estendendo os prazos de aprovação em três meses. Embora o envelhecimento demográfico e o aumento da renda disponível sustentem o crescimento a longo prazo, a inflação dos custos de insumos e as taxas de certificação estão moderando os volumes no curto prazo.

Pressão Regulatória em Direção a Sistemas de Base Aquosa e Reativos com Baixo Teor de COV

As emendas à Lei de Saúde Pública Ambiental de Singapura proibiram adesivos contendo mais de 0,1% de formaldeído a partir de janeiro de 2026, exigindo a reformulação de cimentos de contato à base de solvente. Hong Kong impôs um limite de COV de 50 g/L para adesivos de construção, eliminando efetivamente os produtos à base de neoprene. A Tailândia está considerando adotar limites de COV alinhados com a Diretiva da UE 2004/42/CE até 2027, o que pode impactar 30% dos volumes atuais de solventes. Os sistemas de base aquosa já representam 42,15% do mix tecnológico, mas a alta umidade prolonga os tempos de abertura, desacelerando o rendimento da produção de móveis. Os adesivos reativos de poliuretano (PU) e epóxi, que curam por reticulação em vez de evaporação de solvente, estão ganhando participação de mercado. No entanto, sua curta vida útil em recipiente aberto e o alto custo dos equipamentos de dosagem limitam a adoção entre os fabricantes de menor porte.

Investimentos em Fabricação de Baterias para VE na Tailândia e Indonésia

A primeira planta de células de íons de lítio de 6,9 GWh da CATL em Karawang, Indonésia, iniciou a produção experimental em março de 2026, impulsionando a demanda por enchimentos de lacunas de PU termicamente condutores com classificações de condutividade térmica superiores a 3 W/m-K. Uma segunda linha de produção de 6,9 GWh está programada para o terceiro trimestre de 2026 no âmbito da joint venture PT CATIB. A Sunwoda está investindo USD 1 bilhão no Corredor Econômico Oriental da Tailândia para abastecer montadoras japonesas e europeias. Os adesivos TEROSON da Henkel, que passam em testes de choque térmico de 1.000 ciclos exigidos pelos regulamentos de transporte UN 38.3, são preferidos por vários fabricantes de células. O PU SHOKLESS da Huntsman, lançado em 2025, cola bandejas de alumínio para baterias sem primers, reduzindo o tempo de montagem em 25%.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de COV e produtos químicos perigosos | -0.6% | Singapura, Malásia, Tailândia, com adoção gradual na Indonésia e Vietnã | Médio prazo (2-4 anos) |

| Preços voláteis de matérias-primas petroquímicas | -0.9% | Regional, com impacto agudo na Indonésia, Tailândia e Vietnã | Curto prazo (≤ 2 anos) |

| Escassez de aplicadores qualificados para formulações avançadas | -0.4% | Indonésia, Filipinas, Vietnã | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de COV e Produtos Químicos Perigosos

A proibição de formaldeído em Singapura e o limite de COV de 50 g/L em Hong Kong acrescentaram USD 50.000-150.000 em custos de engenharia não recorrentes por SKU e estenderam os lançamentos de produtos em até nove meses[1]Ministério da Sustentabilidade e do Meio Ambiente de Singapura, "Emendas à Lei de Saúde Pública Ambiental," sso.agc.gov.sg. As regulamentações de COV propostas pela Tailândia exigem testes por terceiros, o que os compostos menores podem considerar inacessível. A Malásia está considerando classificar certos adesivos de isocianato no Anexo 1 de venenos, exigindo sistemas de circuito fechado e auditorias anuais. Embora os usuários finais estejam explorando alternativas de base aquosa ou reativas, tempos de cura mais longos e menor adesão em plásticos de baixa energia estão desacelerando a adoção. O esgotamento do estoque legado está causando um declínio de curto prazo antes que os produtos reformulados atinjam escala comercial.

Preços Voláteis de Matérias-Primas Petroquímicas

Os preços à vista do ácido acrílico flutuaram entre USD 1.290 e USD 1.457 por tonelada de meados de 2025 a fevereiro de 2026, devido a paralisações nas unidades de oxidação chinesas e interrupções no fornecimento de propano do Oriente Médio. Os preços contratuais do propileno subiram 14,3% em janeiro de 2026, comprimindo as margens dos adesivos hot-melt em 200-300 pontos base. Os preços do etileno aumentaram EUR 50 por tonelada no início de 2026, levando a custos mais elevados para o acetato de vinila e o EVA. Os conversores de embalagens resistiram aos aumentos de preços, forçando os formuladores a se protegerem por meio de acordos de fornecimento de longo prazo com craqueadores, apesar dos prazos de entrega de 18-24 meses. Novas instalações de craqueamento na Indonésia e no Vietnã, previstas para 2028, podem estabilizar os custos de insumos, mas a volatilidade de curto prazo continua sendo um desafio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Resina: O Poliuretano Avança com as Necessidades de Gestão Térmica

O mercado de adesivos do Sudeste Asiático para resinas de poliuretano deve crescer a um CAGR de 6,59% até 2031, impulsionado pela necessidade de enchimentos de lacunas termicamente condutores com classificações superiores a 3 W/m-K em módulos de bateria para VE. As resinas acrílicas detinham uma participação de receita de 32,12% em 2025, sustentadas por sua aplicação em fitas autoadesivas e tintas arquitetônicas que exigem resistência UV em climas equatoriais. As resinas epóxi dominam aplicações de alta margem, como a fixação de semicondutores, enquanto as siliconas estão se expandindo em selantes de fachada devido à sua capacidade de movimento de ±50%. Os cianoacrilatos são cada vez mais utilizados na colagem de dispositivos médicos, pois seus tempos de fixação inferiores a 10 segundos ajudam a reduzir os atrasos na montagem.

O mercado de resinas está se tornando mais fragmentado à medida que os conversores se concentram em desempenho especializado em vez de apenas custo. O poliuretano está ganhando destaque devido ao seu papel no aliviamento de peso automotivo, enquanto os hot-melts de base biológica, como os feitos com lignina ou álcool polivinílico, estão emergindo em aplicações de compensado, atingindo resistências de colagem de 1,2 MPa em ensaios realizados pela Universidade Kasetsart. Empresas com portfólios diversificados e forte suporte técnico estão garantindo projetos que exigem uma combinação de gestão térmica, resiliência química e conformidade regulatória. A flutuação dos preços do ácido acrílico está incentivando a integração retroativa, embora o alto dispêndio de capital esteja levando os players regionais menores a recorrer à fabricação por encomenda ou a joint ventures.

Por Tecnologia: A Tecnologia de Cura por UV Acelera na Eletrônica

A tecnologia de base aquosa representou uma participação de 42,15% no mercado de adesivos do Sudeste Asiático em 2025, impulsionada por seu baixo odor e facilidade de limpeza. A tecnologia de cura por UV está projetada para crescer a um CAGR de 6,49% até 2031, à medida que os fabricantes de smartphones e placas de circuito impresso adotam lâmpadas LED que curam oligômeros de acrilato em menos de dois segundos. Os adesivos à base de solvente estão em declínio devido às regulamentações de COV, mas permanecem dominantes na colagem de couro sintético devido à sua aderência instantânea. Os adesivos reativos de poliuretano e epóxi estão ganhando força em componentes automotivos estruturais, atingindo resistência total em 24 horas sem a necessidade de fornos.

Os hot-melts continuam amplamente utilizados para selagem de caixas a 150-180 °C, embora sua dependência do EVA os torne vulneráveis às flutuações de preços do acetato de vinila. O grau de hot-melt de baixa temperatura da Lintec, que opera a 130 °C, reduz o consumo de energia em 20% e prolonga a vida útil dos equipamentos. O panorama tecnológico está se tornando polarizado, com aplicações de commodities favorecendo soluções de base aquosa ou hot-melt com boa relação custo-benefício, enquanto os segmentos especializados adotam formulações de cura por UV ou reativas para atender a requisitos rigorosos de durabilidade e produtividade.

Por Setor de Usuário Final: Os Adesivos Automotivos Surfam na Onda dos VE

A embalagem liderou o mercado em 2025 com uma participação de receita de 34,22%, mas o setor automotivo deve crescer a um CAGR de 6,33% até 2031, impulsionado pela transição para a fabricação de VE na Tailândia e na Indonésia. Instalações como as duas plantas de 6,9 GWh da CATL na Indonésia e a instalação de pacotes de USD 1 bilhão da Sunwoda na Tailândia requerem adesivos para colar bandejas de alumínio, encapsular células prismáticas e selar coletores de refrigerante. O setor de construção civil permanece o segundo maior usuário final, com a Sika prestes a dobrar sua capacidade de argamassa em Bekasi em 2024 para apoiar projetos de arranha-céus. A produção de calçados do Vietnã, que exportou 1,2 bilhão de pares em 2025, está acelerando a adoção de dispersões de poliuretano de base aquosa para cumprir os regulamentos de solventes REACH da UE.

A demanda na área de saúde está crescendo à medida que a Kimberly-Clark e a Mitsui expandem a capacidade de não tecidos, exigindo hot-melts compatíveis com a pele. Os adesivos para marcenaria estão se beneficiando das exportações de móveis da Indonésia, dependendo de emulsões de acetato de polivinila. O setor aeroespacial exige filmes epóxi premium para asas compostas. A crescente divergência entre aplicações de commodities de alto volume e nichos especializados e com regulamentação intensa está ampliando os diferenciais de margem entre as linhas de produtos.

Análise Geográfica

A Indonésia contribuiu com 28,26% da receita de 2025 para o mercado de adesivos do Sudeste Asiático, ancorada pela construção civil, peças automotivas e células de bateria. Em março de 2025, a Avian Brands alocou USD 17 milhões à Dextone Lemindo para ampliar a capacidade de emulsão de base aquosa e melhorar os prazos de entrega de pedidos. Os incentivos fiscais do governo para plantas de monômeros e as abundantes reservas de níquel sustentam o crescimento futuro, embora as flutuações nos preços das matérias-primas continuem sendo uma preocupação.

O Vietnã é a geografia de crescimento mais rápido, com um CAGR de 6,72% até 2031. Em maio de 2026, a Nitto Denko expandiu sua capacidade adicionando 197 milhões de unidades de filmes polarizados e 19,6 milhões de m³ de adesivos ópticos para atender às linhas de produção da Samsung e da LG. Enquanto isso, a planta de EUR 55 milhões da tesa em Hai Phong e o hub de fita adesiva de USD 270 milhões do Deli Group ressaltam o forte investimento estrangeiro direto[2]Nitto Denko Corporation, "Adição de Capacidade de Adesivos Ópticos no Vietnã," nitto.com. A iniciativa de Hanói de implementar regulamentações de COV no estilo da UE até 2028 deve impulsionar a adoção antecipada de sistemas adesivos de base aquosa e de cura por UV.

A Tailândia ocupa uma posição estratégica intermediária como base automotiva da ASEAN. O complexo de pacotes de baterias da Sunwoda e a aquisição pela AICA de uma participação de 51% na produtora de selantes de silicone ADB fortalecem as cadeias de suprimentos locais. Em outubro de 2024, a tesa transferiu sua sede regional para Bangcoc, integrando logística e suporte técnico para melhorar a capacidade de resposta ao mercado. A Malásia e Singapura concentram-se em formulações de eletrônica de alto valor, como demonstrado pelo laboratório de adesivos eletrônicos da Henkel no Singapore Science Park, inaugurado em janeiro de 2026 como o maior do Sudeste Asiático. As Filipinas e o restante da região permanecem secundários, mas poderiam atrair operações de montagem de calçados e vestuário com uso intensivo de mão de obra à medida que os salários no Vietnã aumentam.

Cenário Competitivo

O mercado de adesivos do Sudeste Asiático apresenta alta concentração. Empresas multinacionais como Henkel, Sika, H.B. Fuller e 3M operam centros de composição e serviços na Indonésia, Tailândia e Vietnã. O laboratório de Singapura da Henkel, capaz de gerenciar 50 projetos de semicondutores simultâneos, reflete uma mudança em direção a materiais de preenchimento e de interface térmica que entregam margens brutas superiores a 50%. Empresas locais, como Avian Brands e Macroadhesive, capitalizam prazos de entrega mais curtos e custos fixos mais baixos para garantir contratos de construção civil e marcenaria.

Os movimentos estratégicos enfatizam a segurança da cadeia de suprimentos. A expansão da linha de revestimento da UPM em meados de 2026 em Johor Bahru localiza a produção de adesivos para suporte de etiquetas e reduz os custos de frete. A Sika inaugurou uma planta de argamassa em Singapura em janeiro de 2025, dobrando a produção de adesivos para azulejos para atender à demanda de construção de arranha-céus. Além disso, empresas sul-coreanas de resinas estão explorando investimentos greenfield no Vietnã, o que poderia reduzir a alavancagem de preços do Nordeste Asiático em 5-8%.

O suporte tecnológico é um diferenciador emergente. Os formuladores de adesivos que fornecem soluções integradas, incluindo equipamentos de dosagem, auditorias no local e treinamento de técnicos, estão conquistando participação de mercado nos nichos reativos e de cura por UV, onde a escassez de mão de obra qualificada limita o crescimento. Existem oportunidades de espaço em branco em hot-melts de base biológica para embalagens flexíveis e géis de silicone termicamente condutores para módulos de potência, abordando as limitações de inflamabilidade e ciclagem térmica das formulações tradicionais à base de solvente ou epóxi.

Líderes do Setor de Adesivos do Sudeste Asiático

Henkel AG & Co. KGaA

H.B. Fuller Company

3M

Sika AG

Pidilite Industries Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A UPM anunciou o estabelecimento de um novo terminal de corte e distribuição próximo a Hanói. A instalação estava prevista para entrar em operação até meados de 2026 para apoiar a significativa presença de fabricantes de eletrônicos e bens duráveis na área.

- Março de 2025: A Hindustan Adhesives Limited aprovou o financiamento de IDR 5,1 bilhões para adquirir uma participação de 51% no PT Bagla Group Indonesia. A aquisição visava fortalecer a presença regional da empresa e expandir suas operações nos setores de processamento e comércio atacadista da Indonésia.

Escopo do Relatório do Mercado de Adesivos do Sudeste Asiático

Os adesivos, frequentemente conhecidos como colas, cimentos, mucilagens ou pastas, são agentes não metálicos aplicados em uma ou ambas as superfícies de dois itens distintos, unindo-os efetivamente. Os adesivos são empregados para unir uma ampla variedade de materiais, incluindo metais, plásticos, vidro e madeira.

O mercado de adesivos do Sudeste Asiático é segmentado por resina, tecnologia, setor de usuário final e geografia. Por resina, o mercado é segmentado em acrílica, poliuretano, epóxi, silicone, cianoacrilato, VAE/EVA e outras resinas. Por tecnologia, o mercado é segmentado em base aquosa, base solvente, reativo, hot-melt e cura por UV. Por setor de usuário final, o mercado é segmentado em embalagem, aeroespacial, automotivo, construção civil, calçados e couro, saúde, marcenaria e carpintaria e outros setores de usuário final. O relatório também abrange os tamanhos de mercado e previsões para adesivos em 6 países da região. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Acrílica |

| Poliuretano |

| Epóxi |

| Silicone |

| Cianoacrilato |

| VAE/EVA |

| Outras Resinas |

| Base Aquosa |

| Base Solvente |

| Reativo |

| Hot-Melt |

| Cura por UV |

| Embalagem |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Calçados e Couro |

| Saúde |

| Marcenaria e Carpintaria |

| Outros Setores de Usuário Final |

| Indonésia |

| Malásia |

| Filipinas |

| Singapura |

| Tailândia |

| Vietnã |

| Restante do Sudeste Asiático |

| Por Resina | Acrílica |

| Poliuretano | |

| Epóxi | |

| Silicone | |

| Cianoacrilato | |

| VAE/EVA | |

| Outras Resinas | |

| Por Tecnologia | Base Aquosa |

| Base Solvente | |

| Reativo | |

| Hot-Melt | |

| Cura por UV | |

| Por Setor de Usuário Final | Embalagem |

| Aeroespacial | |

| Automotivo | |

| Construção Civil | |

| Calçados e Couro | |

| Saúde | |

| Marcenaria e Carpintaria | |

| Outros Setores de Usuário Final | |

| Por Geografia | Indonésia |

| Malásia | |

| Filipinas | |

| Singapura | |

| Tailândia | |

| Vietnã | |

| Restante do Sudeste Asiático |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de adesivos do Sudeste Asiático?

O mercado de adesivos do Sudeste Asiático está avaliado em USD 3,71 bilhões em 2026 e tem previsão de atingir USD 5,03 bilhões até 2031.

Qual tipo de resina está crescendo mais rapidamente até 2031?

A resina de poliuretano está projetada para crescer a um CAGR de 6,59% até 2031, impulsionada por aplicações em baterias para VE e no setor automotivo de veículos leves.

Como as regulamentações de COV estão afetando a demanda por adesivos na região?

Limites rigorosos de COV em Singapura, Hong Kong e regulamentações pendentes na Tailândia estão acelerando a transição para sistemas de base aquosa e reativos, embora os custos de reformulação desacelerem temporariamente a adoção.

Qual país liderará o crescimento regional até 2031?

Espera-se que o Vietnã registre o maior CAGR de 6,72%, à medida que os fabricantes de eletrônicos, calçados e móveis intensificam seus investimentos.

Página atualizada pela última vez em: