Tamanho e Participação do Mercado de Adesivos da Tailândia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

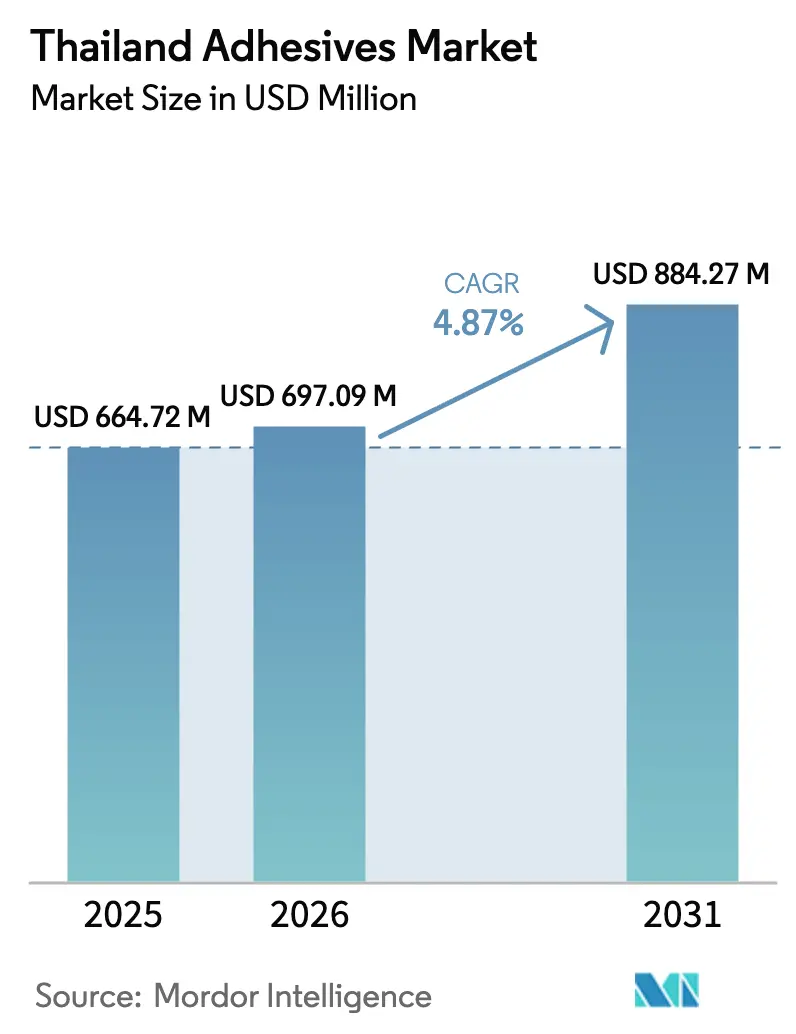

| Tamanho do mercado no ano base (2025) | 664.72 Milhões de dólares |

| Tamanho do Mercado (2026) | 697.09 Milhões de dólares |

| Tamanho do Mercado (2031) | 884.27 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.87% CAGR |

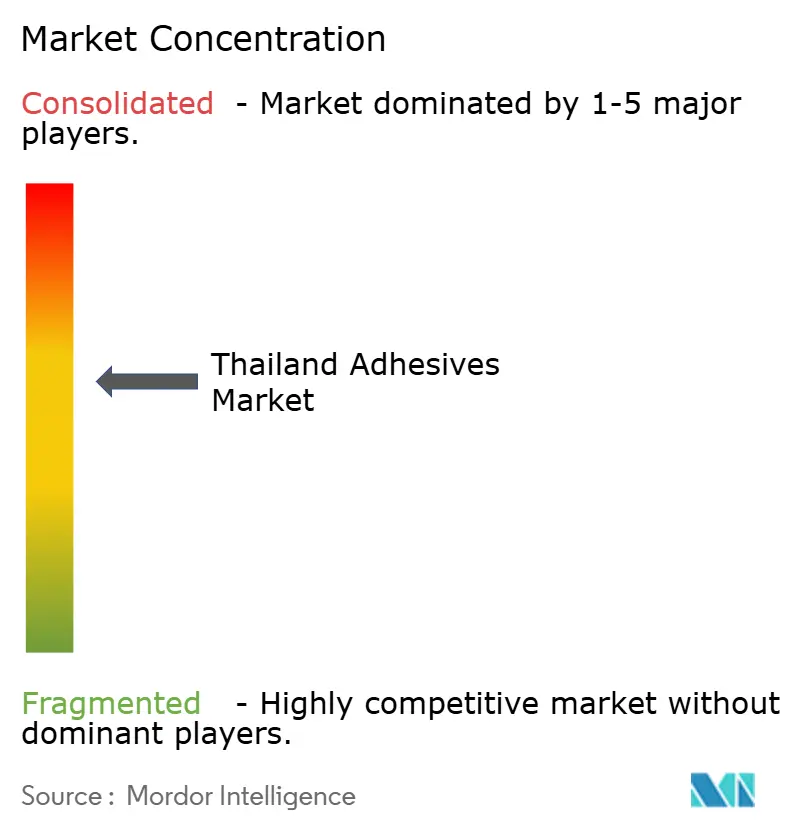

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos da Tailândia pela Mordor Intelligence

O tamanho do Mercado de Adesivos da Tailândia foi avaliado em USD 664,72 milhões em 2025 e estima-se que cresça de USD 697,09 milhões em 2026 para atingir USD 884,27 milhões até 2031, a um CAGR de 4,87% durante o período de previsão (2026-2031). A expansão atual está ancorada em projetos de infraestrutura de grande escala no interior do Corredor Económico Oriental (EEC), na localização agressiva de veículos elétricos e no crescimento acelerado do cumprimento de encomendas do comércio eletrónico, que se convertem diretamente em maior procura de soluções de ligação para construção, automóvel e embalagem. A sólida base petroquímica estabelecida da Tailândia assegura disponibilidade relativamente segura de matérias-primas, enquanto o compromisso político com uma produção mais ecológica impulsiona os transformadores em direção a formulações de base aquosa e hot-melt. As subsidiárias locais de grandes empresas globais como a Sika, a Henkel e a 3M continuam a melhorar as capacidades das suas instalações, e os operadores domésticos expandem-se através de acordos de transferência de tecnologia para servir aplicações avançadas de eletrónica e baterias. As pressões negativas incluem a volatilidade dos custos de matérias-primas à base de nafta e a implementação faseada de regulamentações rigorosas sobre COV e contacto com alimentos, que desafiam as linhas de base solvente. Ainda assim, o aumento das exportações de mobiliário, os investimentos em cidades inteligentes e os continuados incentivos governamentais da curva S mantêm o mercado de adesivos da Tailândia numa trajetória de crescimento plurianual.

Principais Conclusões do Relatório

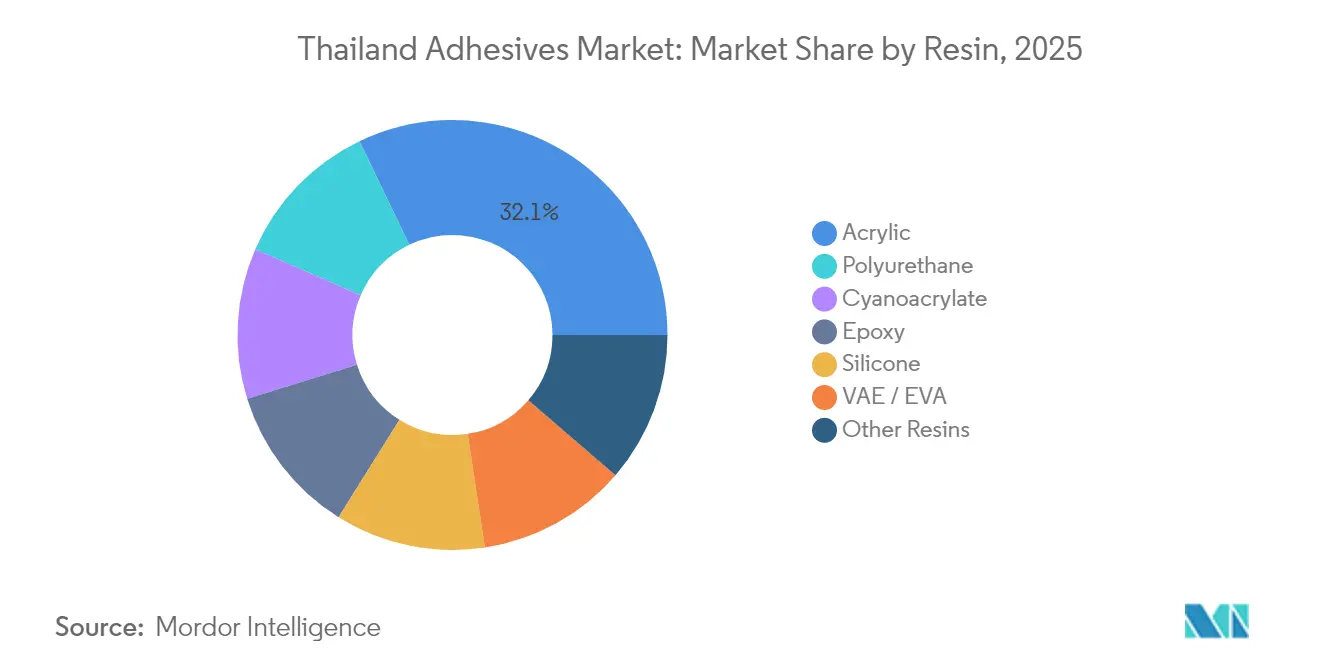

- Por resina, os acrílicos representaram 32,12% do tamanho do mercado de adesivos da Tailândia em 2025. O poliuretano apresenta o maior dinamismo, com um CAGR de 7,08% até 2031.

- Por tecnologia, os produtos de base aquosa captaram 43,78% da participação do mercado de adesivos da Tailândia em 2025. Os sistemas curados por UV deverão crescer a um CAGR de 6,42% entre 2026-2031.

- Por indústria do utilizador final, a embalagem liderou com uma participação de 37,65% do tamanho do mercado de adesivos da Tailândia em 2025. O setor automóvel está a expandir-se a um CAGR de 7,08% até 2031, o mais rápido entre todos os setores.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Adesivos da Tailândia

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Procura crescente de embalagens para comércio eletrónico | +1.2% | A nível nacional, concentrada em Banguecoque e no EEC | Curto prazo (≤ 2 anos) |

| Localização da cadeia de abastecimento de veículos elétricos/mobilidade elétrica | +0.8% | Províncias do EEC: Rayong, Chonburi, Chachoengsao | Médio prazo (2-4 anos) |

| Investimento governamental em infraestrutura no EEC | +0.6% | Províncias orientais, com extensão ao centro da Tailândia | Longo prazo (≥ 4 anos) |

| Transição para tecnologias de base aquosa e hot-melt | +0.4% | Zonas industriais em todo o país | Médio prazo (2-4 anos) |

| Rápido crescimento das exportações de mobiliário | +0.3% | Clusters de exportação do norte e do centro | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Procura crescente de embalagens para comércio eletrónico

A expansão do comércio digital na Tailândia transforma os centros de cumprimento de encomendas no maior grupo de clientes individual para os tipos hot-melt e de base aquosa para selagem de caixas. As grandes plataformas financiam centros de triagem automatizados perto de Banguecoque, exigindo resistência de ligação consistente em distâncias de entrega mais longas e temperaturas variáveis. Os mandatos de sustentabilidade dos retalhistas transfronteiriços intensificam a mudança de alternativas de base solvente para alternativas com baixo teor de COV. Como resultado, a embalagem representou 38,29% das receitas de 2024, ancorando firmemente o mercado de adesivos da Tailândia.

Localização da cadeia de abastecimento de veículos elétricos/mobilidade elétrica

Os objetivos de conteúdo local ao abrigo do esquema de incentivos EV3.5 levam os OEM e os fornecedores de nível 1 a adquirir encapsulantes de baterias, fitas acrílicas estruturais e adesivos de blindagem EMI dentro da Tailândia. A fábrica de montagem de veículos elétricos da Hyundai com um investimento de THB 1 mil milhões, com início em 2026, tipifica este afluxo, enquanto os fornecedores de componentes chineses já triplicaram a sua presença em todo o EEC[1]K. Akama, "Fabricantes chineses de autopeças triplicam na Tailândia por causa da corrida às baterias de veículos elétricos," Nikkei Asia, asia.nikkei.com . As concentrações de procura em Rayong e Chonburi aumentam os volumes de poliuretano resistente ao calor e de formulações de silicone.

Investimento governamental em infraestrutura no EEC

O orçamento do EEC de THB 652 mil milhões financia 95 projetos lançados em 2024 e 57 previstos para 2025, abrangendo ferrovia de alta velocidade, aprofundamento de portos e a expansão do aeroporto de U-Tapao. Os adesivos estruturais e selantes resistentes à humidade tropical obtêm uma procura constante até 2028, com extensão às zonas industriais a montante que necessitam de soluções de ligação para pavimentos, painéis e fachadas.

Transição para tecnologias de base aquosa e hot-melt

A PTT Global Chemical, através do seu Hub SEA da allnex, compromete-se com uma capacidade de resinas de base aquosa em grande escala, reforçando a viragem nacional para longe das emissões de solventes. Os exportadores dos setores automóvel e eletrónico incorporam cálculos de carbono de Âmbito 3 no processo de aprovisionamento, levando os transformadores a reformular em direção a linhas hot-melt de alto teor de sólidos ou reativas.

Análise do Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas petroquímicas | −0.7% | A nível nacional, intensificada nos clusters petroquímicos | Curto prazo (≤ 2 anos) |

| Normas mais rigorosas de COV e contacto com alimentos | −0.5% | A nível nacional, com conformidade faseada | Médio prazo (2-4 anos) |

| Escassez de mão de obra no setor da construção | −0.4% | Locais de grandes projetos urbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços das matérias-primas petroquímicas

Apesar da crescente capacidade petroquímica da Tailândia, as oscilações do preço da nafta comprimem as margens dos adesivos à base de estireno, de base solvente e de borracha sintética. As escaladas tarifárias relacionadas com a guerra comercial em 2025 aprofundam a exposição dos transformadores orientados para a exportação a picos de custo, reduzindo o CAGR previsto em 0,7%.

Normas mais rigorosas de COV e contacto com alimentos

O Ministério da Indústria irá classificar o papel em contacto com alimentos como mercadoria controlada até ao final de 2025, obrigando os formuladores de adesivos a certificar os níveis de metais pesados e de substâncias químicas migratórias. Em paralelo, a proibição de resíduos plásticos de 2025 limita o acesso fácil a matérias-primas de polietileno reciclado, aumentando os custos de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Resina: Força dos Acrílicos Versus Inovação em Poliuretano

Os acrílicos retiveram 32,12% das receitas de 2025 graças à sua ampla utilidade em fitas, rótulos e selantes de construção. Os poliuretanos, no entanto, superam todas as outras formulações com um CAGR de 7,08%, alinhando-se com o encapsulamento de baterias de veículos elétricos, a montagem de carroçarias de camiões e a ligação de painéis em edifícios de grande altura. A disponibilidade local de monómeros de PU melhora após os movimentos de integração a montante da PTTGC, reduzindo os prazos de entrega e a exposição cambial.

Os epóxis são utilizados desproporcionalmente em eletrónica, pás de aerogeradores e peças de reposição aeroespaciais, apreciados pela sua resistência a altas temperaturas. Os silicones permanecem indispensáveis para vedação automóvel, enquanto os copolímeros EVA e VAE sustentam as linhas de laminação em marcenaria em Chiang Mai e Ayutthaya. Esta diversidade de resinas apoia a ambição da Tailândia de avançar para uma produção de maior valor acrescentado sem sacrificar a resiliência da cadeia de abastecimento.

Por Tecnologia: Liderança da Base Aquosa Impulsiona a Conformidade Ambiental

Os sistemas de base aquosa detinham 43,78% da participação do mercado de adesivos da Tailândia em 2025, sustentados tanto pelo endurecimento regulatório como pelos rótulos ecológicos dos exportadores. As multinacionais reconvertem as suas linhas para elevar o teor de sólidos acima de 55%, mantendo perfis de viscosidade adequados às condições de humidade da Ásia. Estas mudanças permitem aos transformadores antecipar os limites de COV esperados para 2027. Os sistemas curados por UV, embora com uma quota de um só dígito atualmente, beneficiam de um CAGR de 6,42%, uma vez que os clientes de eletrónica e embalagem de luxo especificam opções de cura instantânea e sem solventes.

A utilização de base solvente diminui nas aplicações tradicionais, mas persiste em nichos industriais específicos, como o fabrico de mangueiras flexíveis, onde a resistência química supera as penalidades de emissão. O hot-melt, especialmente os tipos metalocénicos, suscita renovado interesse para a selagem de caixas em alta velocidade, auxiliado por temperaturas de aplicação mais baixas que reduzem os custos energéticos.

Por Indústria do Utilizador Final: Domínio da Embalagem Encontra a Aceleração Automóvel

A embalagem gerou 37,65% do tamanho do mercado de adesivos da Tailândia em 2025, refletindo a liderança do país no cumprimento de encomendas do comércio eletrónico regional. As linhas de encaixotamento automatizadas especificam pellets de hot-melt de funcionamento limpo, enquanto os casos canelados de qualidade de exportação dependem de dispersões modificadas com amido de base aquosa. A procura automóvel, embora menor em termos absolutos, está prevista expandir-se a um CAGR de 7,08%, impulsionada pelo fabrico de baterias para veículos elétricos e pela ligação de compósitos leves. Este efeito de dupla tração sustenta uma carteira de encomendas diversificada, protegendo os fornecedores da volatilidade específica do setor.

O mercado de adesivos da Tailândia continua a beneficiar dos descartáveis de saúde, da montagem de eletrónica e da marcenaria, embora com um crescimento de um só dígito mais estável. De notar é a fábrica de laminados de PCB no valor de USD 17 milhões, prevista para conclusão em 2026, que deverá aumentar o consumo local de epóxis formulados para substratos de alta temperatura de transição vítrea (TG). Na indústria do mobiliário, as remessas constantes para os EUA e o Japão sustentam a procura de tipos de dispersão com baixo teor de formaldeído, enquanto o emergente cluster de MRO aeroespacial da Tailândia proporciona um nicho para fenólicos de alto desempenho.

Análise Geográfica

O mercado de adesivos da Tailândia beneficia em primeiro lugar do EEC, cujo cluster de três províncias (Rayong, Chonburi, Chachoengsao) concentra investimentos em automóvel, eletrónica inteligente e robótica. Mais de 60% dos novos projetos de adesivos especiais anunciados em 2024-2025 citam a proximidade ao porto de Laem Chabang e à expansão da ferrovia de dupla via para logística de alimentação. O centro da Tailândia, ancorado em Banguecoque, mantém-se como o centro de consumo e distribuição do país, aproveitando a sua posição como o nono centro logístico mais eficiente do mundo para entregas a nível nacional.

As províncias do norte, como Chiang Mai, fornecem cada vez mais mobiliário de madeira e alimentos processados, sustentando encomendas de dispersões EVA e de base aquosa. No sul, as instalações de agroprocessamento e de MRO aeroespacial emergentes em Phuket e Songkhla estimulam a procura de sistemas elastoméricos de alto desempenho. A abrangente rede de ALC, incluindo o RCEP e as discussões de adesão ao CPTPP, permite ainda aos fornecedores de adesivos expedir dentro da ASEAN a tarifas preferenciais, ampliando a competitividade das exportações.

As melhorias na infraestrutura digital, incluindo corredores de 5G e construção de centros de dados, alargam a procura de adesivos de qualidade eletrónica tanto em distritos metropolitanos como peri-urbanos. Simultaneamente, o projeto de corredor terrestre transversal que liga o Golfo da Tailândia ao Mar de Andamão delimita oportunidades futuras para ligação de qualidade marítima e selantes resistentes à corrosão. A legislação ambiental, no entanto, aplica-se a nível nacional, obrigando os formuladores em todas as regiões a investir em sistemas de captura ou a transitar para formulações mais ecológicas antes do limite de COV de 2027.

Panorama Competitivo

O mercado de adesivos da Tailândia apresenta uma fragmentação moderada. Os conglomerados domésticos aproveitam os acordos de transferência de tecnologia para subir na cadeia de valor. A extensão planeada do Hub SEA da allnex pela PTT Global Chemical posiciona o grupo como líder em resinas de alto teor de sólidos, potencialmente desafiando as importações nos próximos dois anos. Entretanto, os transformadores de menor dimensão de propriedade familiar criam nichos em mobiliário e calçado, mas enfrentam obstáculos de capital para cumprir as próximas normas de segurança alimentar e COV. Os movimentos estratégicos estão a convergir na sustentabilidade e na localização da cadeia de abastecimento. As multinacionais reconvertem as fábricas tailandesas em bases regionais de exportação, cobrindo-se contra tensões geopoliticas noutros locais. As empresas emergentes concentram-se em matérias-primas de base biológica derivadas de mandioca e resíduos de palma, apostando nos incentivos de economia circular. O ritmo competitivo depende assim da agilidade na inovação em formulação, conformidade e serviço técnico de última milha — capacidades que diferenciam os vencedores no mercado de adesivos da Tailândia.

Líderes do Setor de Adesivos da Tailândia

Henkel AG and Co. KGaA

Sika AG

H.B. Fuller

Selic Corp PCL

3M

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Meridian Adhesives Group, fabricante de soluções de adesivos, anunciou a aquisição da PAS Bangkok Co., Ltd., especialista em adesivos e fornecedor de serviço único na Tailândia. Este movimento estratégico reforça a presença da Meridian na Tailândia e complementa as suas operações PAS existentes.

- Dezembro de 2024: A Arkema finalizou a aquisição do negócio de adesivos de laminação de embalagem flexível da Dow, um dos principais produtores globais de adesivos para o mercado de embalagem flexível. Esta aquisição permitirá à Bostik complementar idealmente a sua presença comercial existente, oferta de produtos e amplitude tecnológica para embalagem flexível.

Âmbito do Relatório do Mercado de Adesivos da Tailândia

Aeroespacial, Automóvel, Construção Civil, Calçado e Couro, Saúde, Embalagem, Marcenaria e Carpintaria são abrangidos como segmentos por Indústria do Utilizador Final. Hot Melt, Reativo, Base Solvente, Adesivos Curados por UV, Base Aquosa são abrangidos como segmentos por Tecnologia. Acrílico, Cianoacrilato, Epóxi, Poliuretano, Silicone, VAE/EVA são abrangidos como segmentos por Resina.| Acrílico |

| Cianoacrilato |

| Epóxi |

| Poliuretano |

| Silicone |

| VAE/EVA |

| Outras Resinas |

| Base Aquosa |

| Base Solvente |

| Curado por UV |

| Outras |

| Aeroespacial |

| Automóvel |

| Construção Civil |

| Calçado e Couro |

| Saúde |

| Embalagem |

| Marcenaria e Carpintaria |

| Outros Utilizadores Finais |

| Por Resina | Acrílico |

| Cianoacrilato | |

| Epóxi | |

| Poliuretano | |

| Silicone | |

| VAE/EVA | |

| Outras Resinas | |

| Por Tecnologia | Base Aquosa |

| Base Solvente | |

| Curado por UV | |

| Outras | |

| Por Indústria do Utilizador Final | Aeroespacial |

| Automóvel | |

| Construção Civil | |

| Calçado e Couro | |

| Saúde | |

| Embalagem | |

| Marcenaria e Carpintaria | |

| Outros Utilizadores Finais |

Definição de mercado

- Indústria do Utilizador Final - Construção Civil, Embalagem, Automóvel, Aeroespacial, Marcenaria e Carpintaria, Calçado e Couro, Saúde e Outros são as indústrias do utilizador final consideradas no mercado de adesivos.

- Produto - Todos os produtos adesivos são considerados no mercado estudado

- Resina - No âmbito do estudo, são consideradas resinas como Poliuretano, Epóxi, Acrílico, Cianoacrilato, VAE/EVA e Silicone

- Tecnologia - Para efeitos deste estudo, são tidas em consideração as tecnologias de adesivos de base aquosa, base solvente, reativa, hot melt e curada por UV.

| Palavra-chave | Definição |

|---|---|

| Adesivo Hot Melt | Os adesivos hot melt são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados quando aquecidos acima do seu ponto de amolecimento, etapa em que ficam líquidos e, por conseguinte, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monómeros que reagem no processo de cura do adesivo e não evaporam do filme durante a utilização. Em vez disso, estes componentes voláteis são quimicamente incorporados no adesivo. |

| Adesivo de Base Solvente | Os adesivos de base solvente são misturas de solventes e polímeros termoplásticos, ou ligeiramente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastómeros). |

| Adesivo de Base Aquosa | Os adesivos de base aquosa utilizam a água como meio transportador ou de diluição para dispersar uma resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Estes adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo Curado por UV | Os adesivos curados por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monómeros e oligómeros é curada ou polimerizada por luz ultravioleta (UV) ou visível num adesivo UV. Dado que o UV é uma fonte de energia radiante, os adesivos UV são frequentemente designados por adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor referem-se àqueles que não se degradam sob altas temperaturas. Um aspeto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura sobe, os adesivos podem liquefazer-se. Podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização | A relocalização é a prática de devolver a produção de bens e o fabrico à nação onde a empresa foi fundada. Onshoring, inshoring e back shoring são outros termos utilizados. O offshoring, a prática de produzir artigos no estrangeiro para reduzir os custos de mão de obra e de fabrico, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicos. Assemelham-se aos petroquímicos, que são substâncias obtidas a partir do petróleo. O negócio de oleoquímicos baseia-se na hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Os materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Uma vez que não consegue passar ar, é necessário menos fluxo de ar para elevar estes materiais, anulando a necessidade de elevado fluxo de ar. |

| Acordo de Comércio Livre UE-Vietname | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietname em 30 de junho de 2019. |

| Teor de COV | Os compostos com solubilidade limitada em água e elevada pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COV). Muitos COV são produtos químicos de origem humana que são utilizados e produzidos no fabrico de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos ligados de cadeias químicas mais pequenas conhecidas como monómeros, numa solução aquosa. O método é frequentemente utilizado para fabricar tintas de base aquosa, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializado como produto líquido. |

| Metas Nacionais de Embalagem 2025 | Em 2018, o Ministério do Ambiente australiano estabeleceu as seguintes Metas Nacionais de Embalagem 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de utilização única problemáticas e desnecessárias devem ser eliminadas progressivamente até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários artigos de alta tecnologia à Rússia, incluindo os necessários pelos setores de exportação de matérias-primas e pelo complexo militar-industrial. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar a sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas de papel, bobinas ou cartões com um peso de base até 400 g/m2 que não foram convertidos, impressos ou de outra forma alterados. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como painéis de espuma rígida e folhas lisas. |

| Choque Térmico | Uma variação de temperatura conhecida como choque térmico gera tensão num material. Geralmente resulta na degradação do material e é especialmente prevalente em materiais frágeis como as cerâmicas. Quando há uma rápida variação de temperatura, seja de quente para frio ou vice-versa, este processo ocorre abruptamente. Ocorre com maior frequência em materiais com fraca condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) relativas ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contributos primários de especialistas. Estas variáveis são posteriormente confirmadas através de modelação de regressão (sempre que necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de desenvolver uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e conclusões dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição