Tamanho e Participação do Setor de Edifícios Pré-fabricados da Tailândia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

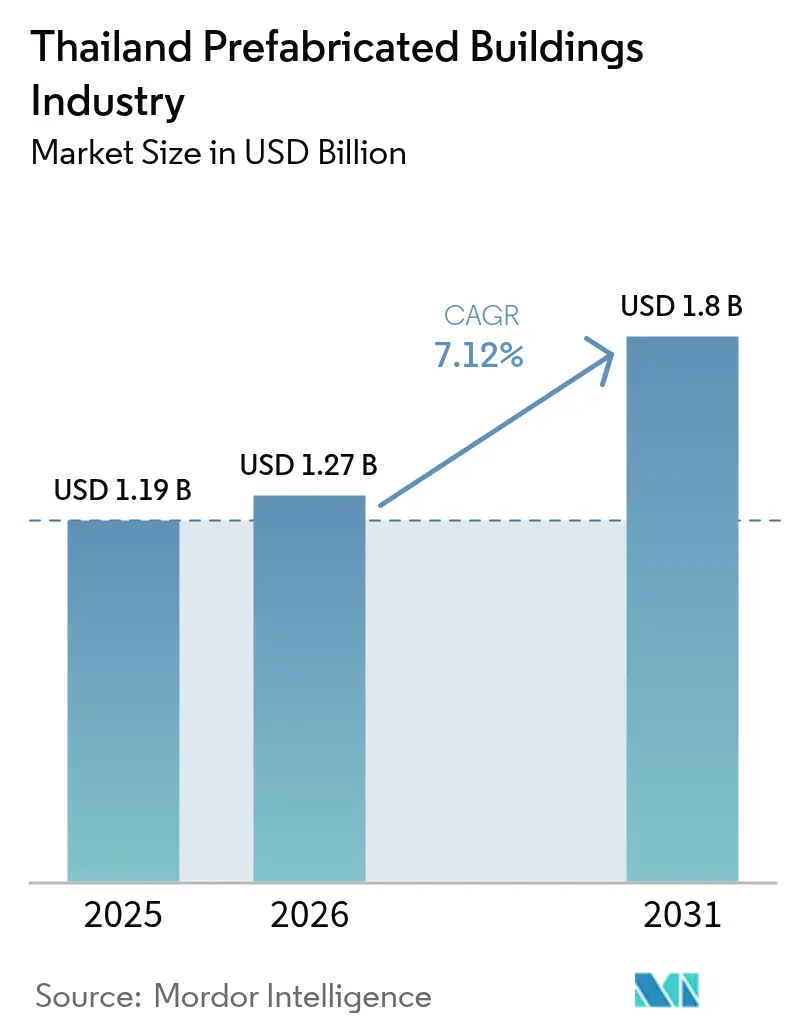

| Tamanho do mercado no ano base (2025) | 1.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.8 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

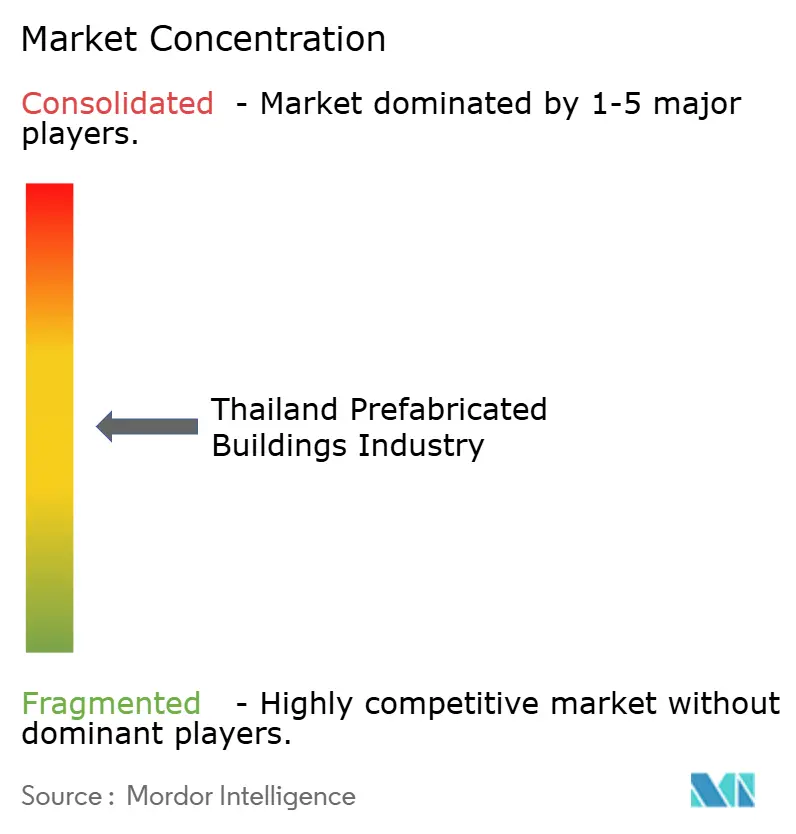

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Setor de Edifícios Pré-fabricados da Tailândia por Mordor Intelligence

O tamanho do mercado de edifícios pré-fabricados da Tailândia em 2026 é estimado em USD 1,27 bilhão, crescendo a partir do valor de USD 1,19 bilhão de 2025, com projeções para 2031 indicando USD 1,8 bilhão, crescendo a uma CAGR de 7,12% no período de 2026 a 2031. O crescimento do mercado de edifícios pré-fabricados da Tailândia é impulsionado por um portfólio nacional de transporte no valor de USD 76,6 bilhões que favorece a execução modular, pela crescente demanda por habitações resistentes a enchentes e pela modernização de hospitais no período pós-pandemia. A aceleração dos custos de mão de obra urbana em Bangkok, os incentivos do Conselho de Investimentos (BOI) para materiais de baixo desperdício e o desenvolvimento de cidades inteligentes do Corredor Econômico Oriental (EEC) amplificam ainda mais a adoção. A concorrência está se fragmentando à medida que grandes conglomerados integrados disputam espaço com ágeis especialistas em madeira, enquanto os incorporadores voltam sua atenção para a qualidade controlada em fábrica. As oportunidades de curto prazo se concentram em dormitórios para trabalhadores, unidades para resorts e residências elevadas que atenuam o risco crônico de enchentes.

Principais Conclusões do Relatório

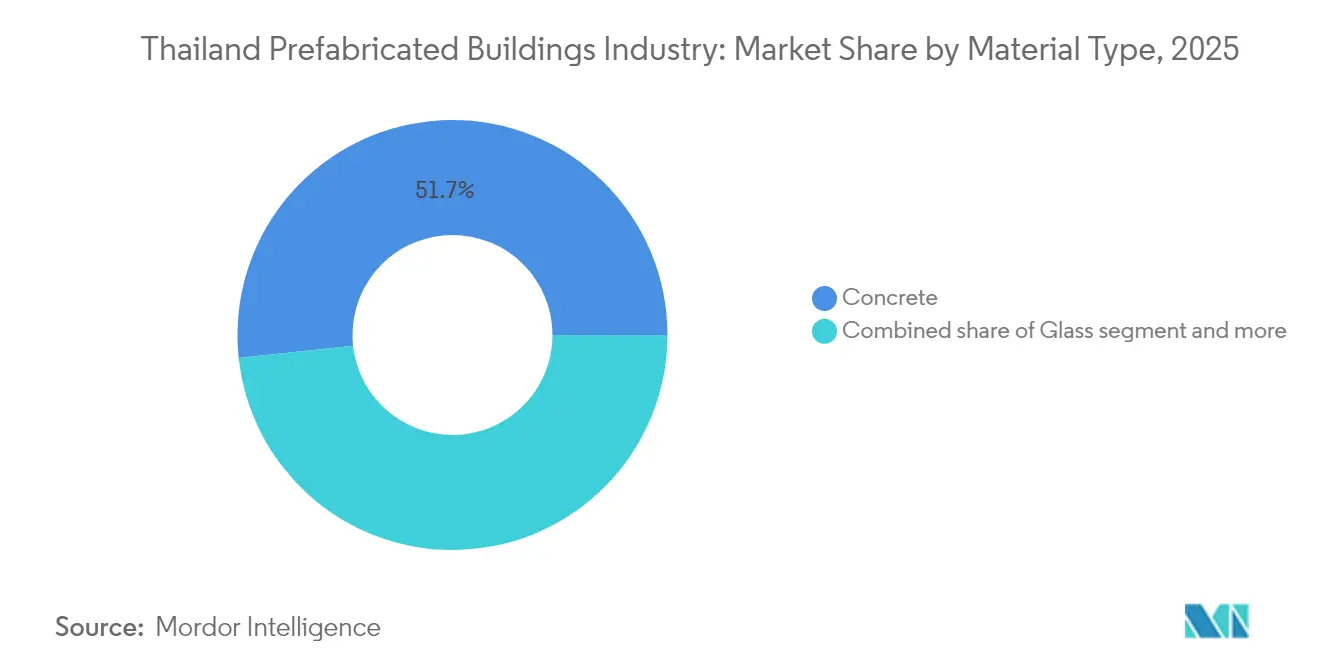

- Por material, o concreto representou 51,70% do tamanho do mercado de edifícios pré-fabricados da Tailândia em 2025; a madeira está projetada para crescer a uma CAGR de 8,05% até 2031.

- Por aplicação, o segmento residencial capturou 47,20% da participação de receita em 2025, e os casos de uso comercial estão se expandindo a uma CAGR de 7,65% até 2031.

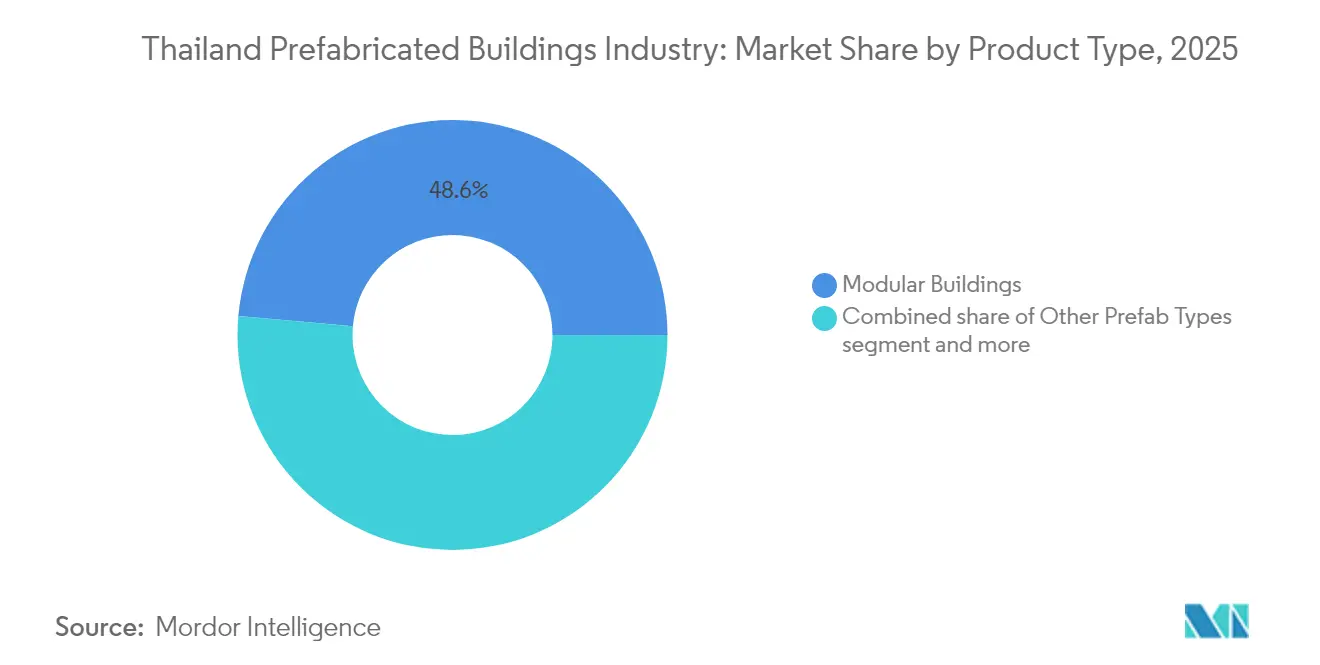

- Por produto, os edifícios modulares detinham 48,60% do tamanho do mercado de edifícios pré-fabricados da Tailândia em 2025 e avançam a uma CAGR de 7,96% até 2031.

- Por geografia, a região Central da Tailândia liderou com 37,60% da participação do mercado de edifícios pré-fabricados da Tailândia em 2025, enquanto as demais regiões da Tailândia progridem a uma CAGR de 8,10% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Setor de Edifícios Pré-fabricados da Tailândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Parques industriais turnkey do Corredor Econômico Oriental impulsionando módulos de dormitórios | + 1.8% | Tailândia Oriental (Chonburi, Rayong, Chachoengsao) | Médio prazo (2 a 4 anos) |

| Inflação dos custos de mão de obra urbana catalisando componentes construídos em fábrica | + 1.5% | Tailândia Central, Região Metropolitana da Grande Bangkok | Curto prazo (≤ 2 anos) |

| Incentivos fiscais do BOI recompensando materiais de construção ecológicos de baixo desperdício | + 1.2% | Nacional, com concentração nas zonas do EEC e SEZ | Longo prazo (≥ 4 anos) |

| Modernização de hospitais pós-COVID com foco em alas modulares | + 0.9% | Nacional, com prioridade em cidades secundárias | Médio prazo (2 a 4 anos) |

| Surto de reabertura do turismo em unidades de resorts nas ilhas | + 0.8% | Tailândia do Sul (Phuket, Koh Samui, Krabi) | Curto prazo (≤ 2 anos) |

| Residências modulares elevadas resistentes a enchentes na bacia do Rio Chao Phraya | + 0.6% | Tailândia Central, províncias da bacia do Rio Chao Phraya | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Parques Industriais Turnkey do Corredor Econômico Oriental Impulsionando Módulos de Dormitórios

O EEC está atraindo centenas de fabricantes estrangeiros, criando pressão imediata por 200.000 leitos para trabalhadores que a construção convencional não consegue fornecer dentro do prazo. Os dormitórios pré-fabricados reduzem os ciclos de entrega em até 70%, alinhando-se ao cronograma da cidade inteligente de Huai Yai, avaliada em USD 38,3 bilhões. Os incorporadores favorecem sistemas modulares com utilidades integradas para cumprir os padrões mais elevados de condições de vida para funcionários de manufatura avançada. O impulso nas vendas de terrenos nos parques industriais da WHA confirma a demanda robusta por acomodações de implantação rápida, enquanto o novo visto EEC de 10 anos aprofunda a necessidade de habitação modular semipermanente[1]Chula Sukmanop, "Plano Diretor de Cidade Inteligente para Huai Yai," Escritório do Corredor Econômico Oriental, eec.go.th.

Inflação dos Custos de Mão de Obra Urbana Catalisando Componentes Construídos em Fábrica

Os construtores de Bangkok enfrentam escalada salarial e escassez de mão de obra qualificada que corroem a produtividade em canteiro de obras. A fabricação em fábrica transfere tarefas repetitivas para ambientes controlados, reduzindo retrabalho e minimizando congestionamentos no canteiro. A fusão da SCG com a JWD criou uma cadeia de logística pan-ASEAN que reduz drasticamente os custos da última milha, tornando a entrega de fábrica ao canteiro de estruturas pré-moldadas e painéis mais econômica do que a fôrma tradicional. A logística representa atualmente 13,7% do PIB nacional, de modo que as entregas com prazos comprimidos reforçam o custo-benefício da produção modular.

Incentivos Fiscais do BOI Recompensando Materiais de Construção Ecológicos de Baixo Desperdício

O BOI concede isenções fiscais corporativas de até 13 anos e dispensas de direitos de importação para projetos que comprovem redução de resíduos e economia de carbono. Os fabricantes de pré-fabricados que utilizam madeira lamelada cruzada (CLT) e cimento de baixo carbono se qualificam para os incentivos máximos. A SCG elevou o cimento de baixo carbono para 63% de sua produção em 2023, demonstrando como a inovação em materiais se alinha às recompensas fiscais. É importante destacar que o pacote de subsídios se estende às máquinas de produção, catalisando investimentos em linhas automatizadas de painéis e sistemas de verificação por gêmeo digital[2]Narit Therdsteerasukdi, "Medidas de Promoção ao Investimento 2025," Conselho de Investimentos da Tailândia, boi.go.th.

Modernização de Hospitais Pós-COVID com Foco em Alas Modulares

A COVID-19 expôs deficiências nas UTIs e falhas no controle de infecções em cidades secundárias. Os grupos de saúde estão agora especificando blocos de alas plug-and-play que podem ser adicionados sem interromper os serviços centrais. As unidades modulares construídas em condições de fábrica limpas integram sistemas de HVAC padronizados e compartimentos de pressão negativa, reduzindo o risco de transmissão aérea. Projetos do Bangkok Dusit Medical Services em Rayong e Chonburi demonstram reduções de 40% no cronograma em comparação com construções de alvenaria, alinhando-se com as condições de financiamento do Banco Mundial para capacidade ágil de saúde[3]Prasert Prasarttong-Osoth, "Atualização de Expansão de Rede 2025," Bangkok Dusit Medical Services, bdms.co.th.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Licenciamento municipal fragmentado e normas de pré-fabricados | -1.1% | Nacional, com desafios agudos em Bangkok e cidades secundárias | Médio prazo (2 a 4 anos) |

| Percepção conservadora dos incorporadores sobre o risco de qualidade | -0.8% | Tailândia Central, segmentos residenciais premium | Longo prazo (≥ 4 anos) |

| Escassez da cadeia de fornecimento local de CLT | -0.6% | Nacional, com restrições de fornecimento dos países vizinhos | Longo prazo (≥ 4 anos) |

| Alto custo logístico para módulos de grande porte em ruas urbanas estreitas | -0.5% | Região Metropolitana de Bangkok, centros históricos das cidades | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Licenciamento Municipal Fragmentado e Normas de Pré-fabricados

O regime de aprovação descentralizado da Tailândia obriga os incorporadores a navegar por regras municipais variadas, prolongando os prazos de entrega para componentes construídos em fábrica. Inspeções adicionais são frequentemente exigidas porque os funcionários locais carecem de modelos familiares para certificar a fabricação fora do canteiro. A recente revogação de um alvará para um edifício de grande altura em razão de disputas sobre vias de acesso evidenciou a imprevisibilidade regulatória e aumentou a cautela dos investidores. Códigos harmonizados para pré-fabricados ainda estão em elaboração, moderando a adoção no curto prazo apesar do interesse nacional.

Percepção Conservadora dos Incorporadores sobre o Risco de Qualidade

O colapso de um complexo governamental construído de forma convencional em 2024 intensificou o escrutínio sobre a qualidade da construção e, por extensão, fomentou ceticismo em relação a técnicas desconhecidas. Os promotores de condomínios de luxo temem que os compradores associem a pré-fabricação a estéticas padronizadas e descontos na revenda. Embora o incidente tenha envolvido métodos tradicionais, o impacto reputacional freia a inovação em segmentos premium até que padrões de qualidade demonstráveis e sistemas de auditoria por terceiros ganhem maior aceitação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Dominância do Concreto em Meio à Inovação em Madeira

O concreto reteve 51,70% da participação do mercado de edifícios pré-fabricados da Tailândia em 2025, sustentado pelo fornecimento consolidado de cimento e pela familiaridade com o design. O tamanho do mercado de edifícios pré-fabricados da Tailândia para soluções em concreto está projetado para crescer paralelamente à substituição por cimento de baixo carbono que atende aos limites de sustentabilidade do BOI. A madeira, liderada por painéis de CLT, avança rapidamente a uma CAGR de 8,05%, à medida que os incorporadores buscam redução de carbono incorporado e tempos de montagem acelerados. Os gargalos de fornecimento decorrentes da moratória de extração madeireira da Tailândia estimulam as importações de madeira de seringueira de plantação e bambu engenheirado, levando os fabricantes a localizar a capacidade de processamento sob o estímulo a materiais ecológicos do BOI. Os subsegmentos de compósito e metal orbitam em torno de recintos industriais de nicho e retrofits de fachada, enquanto os módulos de vidro sustentam upgrades de fachada premium que exigem vidraçaria de precisão.

A cadeia de valor do concreto está se modernizando para defender sua liderança: a Siam City Cement reportou crescimento de 36% no EBITDA no primeiro semestre de 2024 após lançar variantes de cimento que alegam 20% menos CO₂ por tonelada. O avanço da madeira forma um contrapeso, desbloqueando expressões arquitetônicas alinhadas com a identidade de marcas de eco-resorts e pilotis resistentes a enchentes. Pesquisas sobre bambu laminado mostram relações resistência-peso comparáveis às da madeira tropical dura, prenunciando futuras substituições de materiais à medida que as cadeias de fornecimento amadurecem. Em geral, as mudanças nas preferências de materiais destacam a orientação do setor de edifícios pré-fabricados da Tailândia em direção a métricas de custo-mais-sustentabilidade, em vez do critério de menor custo em primeiro lugar.

Por Aplicação: Base Residencial com Aceleração Comercial

O segmento residencial representou 47,20% do tamanho do mercado de edifícios pré-fabricados da Tailândia em 2025, impulsionado pelo crescimento da população urbana e por um déficit habitacional crônico. As residências modulares elevadas respondem à inundação recorrente na bacia do Rio Chao Phraya, traduzindo a resiliência a enchentes em valor tangível para os proprietários. Os ativos comerciais, embora menores hoje, registrarão uma CAGR de 7,65% à medida que o turismo se reabre e os campi do EEC geram shoppings, hotéis e laboratórios auxiliares. A entrega em ritmo acelerado é fundamental: cada mês de atraso na abertura de um resort pode resultar em perdas de milhões na receita da temporada de pico, levando os grupos de hotelaria a migrar para unidades montadas em fábrica.

O volume residencial permanece ancorado por esquemas repetíveis de dois a cinco andares que otimizam paredes painelizadas e lajes pré-moldadas. Os empreendimentos comerciais integram cada vez mais complexos de uso misto, onde quartos modulares ficam sobre podiums comerciais. Incorporadores como a Centara e a Dusit demonstram confiança ao contratar superestrutura modular que atende aos padrões internacionais de marca sem atrasos no cronograma. A categoria "outros" — saúde, educação e abrigos de emergência — mantém o impulso por meio do financiamento do BOI que recompensa a infraestrutura social. Coletivamente, a dinâmica das aplicações valida que o mercado de edifícios pré-fabricados da Tailândia continua sua transição da provisão de abrigos orientada pelo custo para a criação de ativos liderada por velocidade e qualidade.

Por Tipo de Produto: Edifícios Modulares Lideram com Dupla Dominância

Os edifícios modulares detinham 48,60% da participação do mercado de edifícios pré-fabricados da Tailândia em 2025 e estão projetados para capturar os maiores incrementos em dólares ao crescerem a uma CAGR de 7,96% até 2031. Seu formato de caixa fechada unifica estrutura, sistemas MEP e acabamentos interiores sob um único envelope de qualidade, comprimindo a montagem em canteiro para dias. Os sistemas painelizados ficam atrás em participação, mas permanecem indispensáveis para lotes de infill vertical onde os limites de altura para transporte se aplicam. Sistemas baseados em contêineres e híbridos ocupam acampamentos de mineração, quiosques de varejo e salas de aula de resposta rápida.

A dupla dominância decorre da versatilidade dos modulares em dormitórios para trabalhadores, suítes de resort e vilas elevadas contra enchentes. A repetibilidade na fábrica garante tolerâncias rigorosas que tranquilizam compradores conservadores, enquanto a integração com modelagem de informação da construção (BIM) agiliza as submissões às autoridades. A Thai Obayashi e a Italian-Thai Development agora integram pacotes modulares em estações de transporte público para cumprir datas de entrega agressivas. Os ganhos logísticos, evidenciados por um novo Depósito de Contêineres do Interior próximo a Laem Chabang, agilizam ainda mais o roteamento de módulos de grande porte e reforçam o impulso modular.

Análise Geográfica

A região Central da Tailândia comandou 37,60% do mercado de edifícios pré-fabricados da Tailândia em 2025, pois os megaprojetos de Bangkok, o denso ecossistema de empreiteiros e a infraestrutura logística superior concentraram a demanda. Os custos de mão de obra urbana e as restrições de terreno impulsionam uma migração para elementos acabados em fábrica que podem ser instalados durante os estreitos turnos noturnos, minimizando o congestionamento de tráfego. Os corredores de alta densidade da região acomodam projetos inovadores, como torres com "edifício sobre trilhos" alinhadas à Linha Vermelha, ampliando os limites da engenharia modular. O risco de enchentes permanece agudo, e por isso os podiums pré-fabricados elevados ganham preferência em complexos à beira-d'água. No entanto, as larguras das vias dificultam a movimentação de caixas tridimensionais; inovadores locais desenvolvem módulos dobráveis e guindastes de empilhamento no canteiro para navegar pelas malhas estreitas do centro da cidade.

O conjunto das demais regiões da Tailândia registra a CAGR mais rápida, de 8,10%, à medida que a infraestrutura se dispersa. O EEC sozinho implantará USD 38,3 bilhões até 2030 em cidades inteligentes, portos e parques digitais, cada um especificando dormitórios e laboratórios modulares para comprimir a duração das obras. As ilhas de resorts do sul registram instalações ativas de villas e unidades de resort, à medida que os operadores substituem bangalôs envelhecidos por unidades sustentáveis que atendem às diretrizes globais das marcas. As províncias do Norte e Nordeste, beneficiando-se dos programas de cidades secundárias do Banco Mundial, adotam salas de aula e clínicas pré-fabricadas para superar a escassez de mão de obra qualificada. A menor rigidez regulatória fora de Bangkok também agiliza o licenciamento de fábricas e as aprovações de canteiro, cultivando polos regionais de manufatura.

O impulso geográfico sugere um reequilíbrio da economia da construção tailandesa. Enquanto Bangkok permanece o centro de comando, a demanda provincial está se expandindo com base em gastos em infraestrutura, turismo e resiliência climática. Essa descentralização se alinha com os esforços do governo para ampliar a distribuição de renda e promover corredores de crescimento verde, garantindo que o mercado de edifícios pré-fabricados da Tailândia se expanda por diversas topografias e perfis de risco.

Cenário Competitivo

A concorrência é moderadamente fragmentada: conglomerados como o SCG Group implantam cadeias de fornecimento de ponta a ponta cobrindo cimento, logística e montagem modular, enquanto players especializados miram nichos de eco-resort ou verticais de CLT. A SCG Heim aproveita o cimento de baixo carbono próprio para atrair projetos incentivados pelo BOI, enquanto a CPAC Modular se concentra em torres residenciais de médio porte com núcleos pré-moldados proprietários. A joint venture da Italian-Thai Development para a ferrovia de alta velocidade tailandesa-chinesa ilustra como os empreiteiros de infraestrutura estão incorporando viadutos e edifícios de serviços pré-fabricados para cumprir prazos rígidos e tetos orçamentários.

As oportunidades de espaço em branco se concentram em CLT, unidades elevadas à prova de enchentes e kits de alas hospitalares. Pequenas empresas com painéis proprietários de laminado de bambu estão atraindo resorts que buscam estética autêntica e credenciais de carbono. Contudo, lacunas na cadeia de fornecimento — especialmente capacidade de fornos e tecnologia de resinas — moderam o escalonamento. Falhas de qualidade de alto perfil em obras convencionais paradoxalmente elevaram o padrão para os pré-fabricados, encorajando as empresas a adotar protocolos BIM ISO 19650 e auditorias de qualidade fora do canteiro para conquistar incorporadores céticos.

Os movimentos estratégicos desde 2024 mostram uma inclinação em direção a alianças: a SCG se associou a um integrador de robótica japonês para automatizar as linhas de acabamento final, enquanto a WHA Corporation digitalizou seu portfólio de parques industriais para alimentar o despacho de dormitórios just-in-time. As pressões de preço permanecem contidas porque a escassez de mão de obra eleva os custos tradicionais, preservando as margens dos pré-fabricados mesmo com o aumento dos custos de materiais. Em geral, a rivalidade está se intensificando, mas a diferenciação de produtos em torno de sustentabilidade, resiliência a enchentes e integração digital sustenta um amplo campo de atuação dentro do setor de edifícios pré-fabricados da Tailândia.

Líderes do Mercado de Edifícios Pré-fabricados da Tailândia

SCG Heim Co., Ltd.

Pruksa Precast Co., Ltd.

CPAC Modular (Siam Cement Group)

Sino-Thai Engineering & Construction PCL

Thai Obayashi Corp., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Tailândia destinou USD 38,3 bilhões para a cidade inteligente de Huai Yai no EEC, determinando construção modular para 5.795 rai de ativos de uso misto. A escala e a pressão de cronograma do programa de cidade inteligente se traduzirão em pedidos plurianuais de alto volume para dormitórios modulares, blocos residenciais de médio porte e edifícios de serviço público, expandindo diretamente o mercado endereçável para produtores de pré-fabricados turnkey e ancorando novos investimentos em fábricas próximas a Chonburi e Rayong.

- Março de 2025: Uma joint venture Italian-Thai / China Railway assinou um contrato de USD 0,27 bilhão para 30 km de trilhos de ferrovia de alta velocidade e nove edifícios de serviços pré-fabricados. O projeto demonstra a adoção de técnicas de construção pré-fabricada em larga escala para infraestrutura de implantação rápida.

- Outubro de 2024: A Mitsubishi Power concluiu uma usina termelétrica a gás natural de 5.300 MW por meio de joint venture com a Gulf Energy Development e a Mitsui & Co., utilizando técnicas avançadas de construção modular para componentes de instalações de geração de energia.

- Junho de 2024: Dusit Layan Verde Resort: a Dusit International fez parceria com o Grupo VillaCarte para gerenciar um resort e residências de luxo com dupla marca em Phuket, apresentando 15 edifícios de médio porte com 398 quartos de hotel e 388 unidades residenciais utilizando técnicas sustentáveis de construção modular, com conclusão prevista para 2027.

Escopo do Relatório do Setor de Edifícios Pré-fabricados da Tailândia

Os edifícios pré-fabricados (também conhecidos como pré-fabricados) são fabricados fora do canteiro e transportados ao local para montagem in situ. Este relatório abrange perspectivas de mercado, como dinâmica de mercado, impulsionadores, restrições, oportunidades, inovação tecnológica e seu impacto, análise das cinco forças de Porter e o impacto da COVID-19 no mercado. Além disso, o relatório fornece perfis de empresas para compreender o cenário competitivo do mercado.

O Setor de Edifícios Pré-fabricados da Tailândia é Segmentado por Aplicação (Residencial, Comercial e Outras Aplicações (Infraestrutura e Industrial)). O relatório oferece tamanhos de mercado e previsão para o Setor de Edifícios Pré-fabricados da Tailândia em valor (USD Bilhão) para todos os segmentos acima.

| Concreto |

| Vidro |

| Metal |

| Madeira |

| Outros Materiais |

| Residencial |

| Comercial |

| Outros |

| Edifícios Modulares |

| Sistemas Painelizados e Componentizados |

| Outros Tipos de Pré-fabricados |

| Central |

| Oriental |

| Nordeste |

| Norte |

| Sul |

| Restante da Tailândia |

| Por Tipo de Material | Concreto |

| Vidro | |

| Metal | |

| Madeira | |

| Outros Materiais | |

| Por Aplicação | Residencial |

| Comercial | |

| Outros | |

| Por Tipo de Produto | Edifícios Modulares |

| Sistemas Painelizados e Componentizados | |

| Outros Tipos de Pré-fabricados | |

| Por Regiões-Chave | Central |

| Oriental | |

| Nordeste | |

| Norte | |

| Sul | |

| Restante da Tailândia |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de edifícios pré-fabricados da Tailândia em 2026?

Está em USD 1,27 bilhão em 2026 e está projetado para atingir USD 1,8 bilhão até 2031 sob uma CAGR de 7,12%.

Qual tipo de produto lidera a adoção de pré-fabricados na Tailândia?

Os edifícios modulares detêm 48,60% de participação e são os de crescimento mais rápido, a uma CAGR de 7,96%, devido à velocidade e à qualidade integrada.

Qual é o papel do EEC na demanda por pré-fabricados?

A cidade inteligente de Huai Yai, avaliada em USD 38,3 bilhões, e os parques industriais vinculados no EEC exigem dormitórios, laboratórios e habitações de implantação rápida, tornando os pré-fabricados indispensáveis.

Por que a madeira está ganhando espaço em relação ao concreto?

Isenções fiscais do BOI e mandatos de baixo carbono impulsionam os incorporadores em direção ao CLT e à madeira engenheirada, gerando uma CAGR de 8,05% para as soluções em madeira.

Página atualizada pela última vez em: