Tamanho e Participação do Mercado de Filmes de Embalagem Plástica da Tailândia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

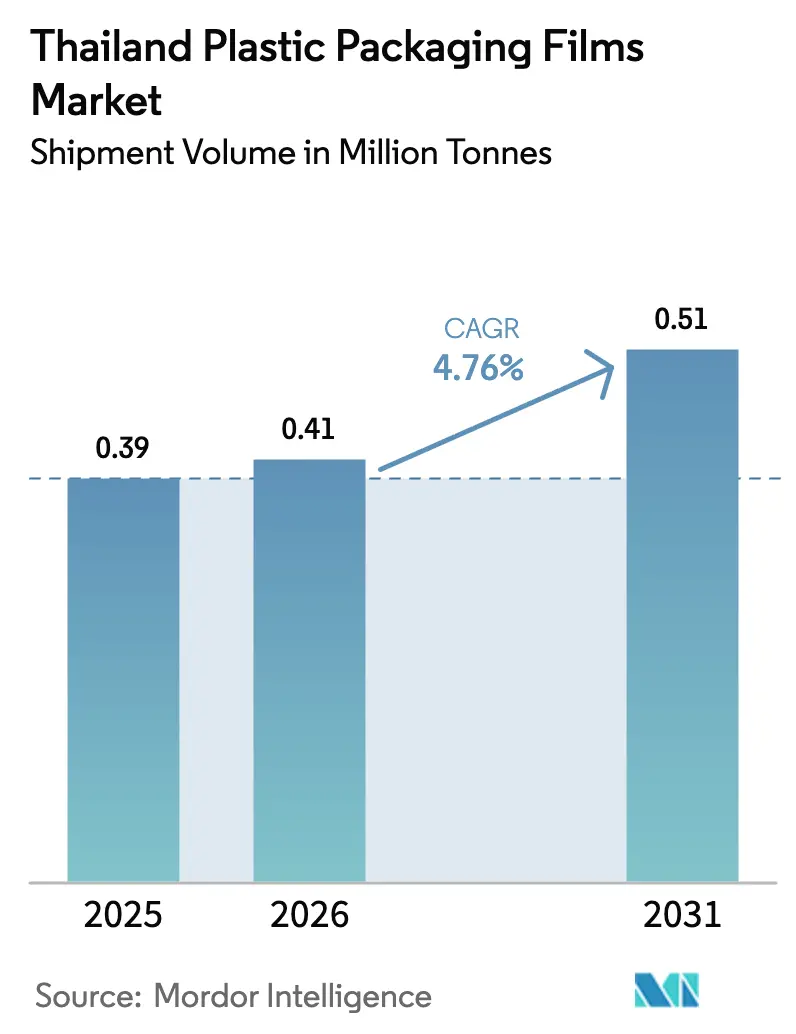

| Tamanho do mercado no ano base (2025) | 0.39 Milhões de toneladas |

| Volume do Mercado (2026) | 0.41 Milhões de toneladas |

| Volume do Mercado (2031) | 0.51 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.76% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filmes de Embalagem Plástica da Tailândia por Mordor Intelligence

O tamanho do mercado de filmes de embalagem plástica da Tailândia está projetado em 0,39 milhões de toneladas em 2025, 0,41 milhões de toneladas em 2026, e deverá atingir 0,51 milhões de toneladas até 2031, crescendo a um CAGR de 4,76% de 2026 a 2031. Mesmo com pressão regulatória e oscilações nos custos de matérias-primas, os conversores continuam a expandir porque a Tailândia é o maior exportador de embalagens da ASEAN, e os plásticos respondem por 78,2% da produção total de embalagens. O crescimento repousa sobre três pilares estruturais: capacidade de polietileno consolidada que fornece filmes de commodity de baixa barreira a custo competitivo, avanços rápidos em linhas de bioplásticos que atendem às iminentes regras de Responsabilidade Estendida do Produtor (REP), e o florescente setor de comércio eletrônico do país que orienta os varejistas para embalagens secundárias flexíveis. Os incentivos de investimento sob o Modelo Econômico Bio-Circular-Verde impulsionam aplicações de maior margem, como mailers compostáveis e sachês antimicrobianos. Enquanto isso, a volatilidade da nafta comprime as margens dos conversores, acelerando a consolidação em torno de grupos verticalmente integrados com retrointegração de resina e tecnologia de extrusão de precisão.

Principais Conclusões do Relatório

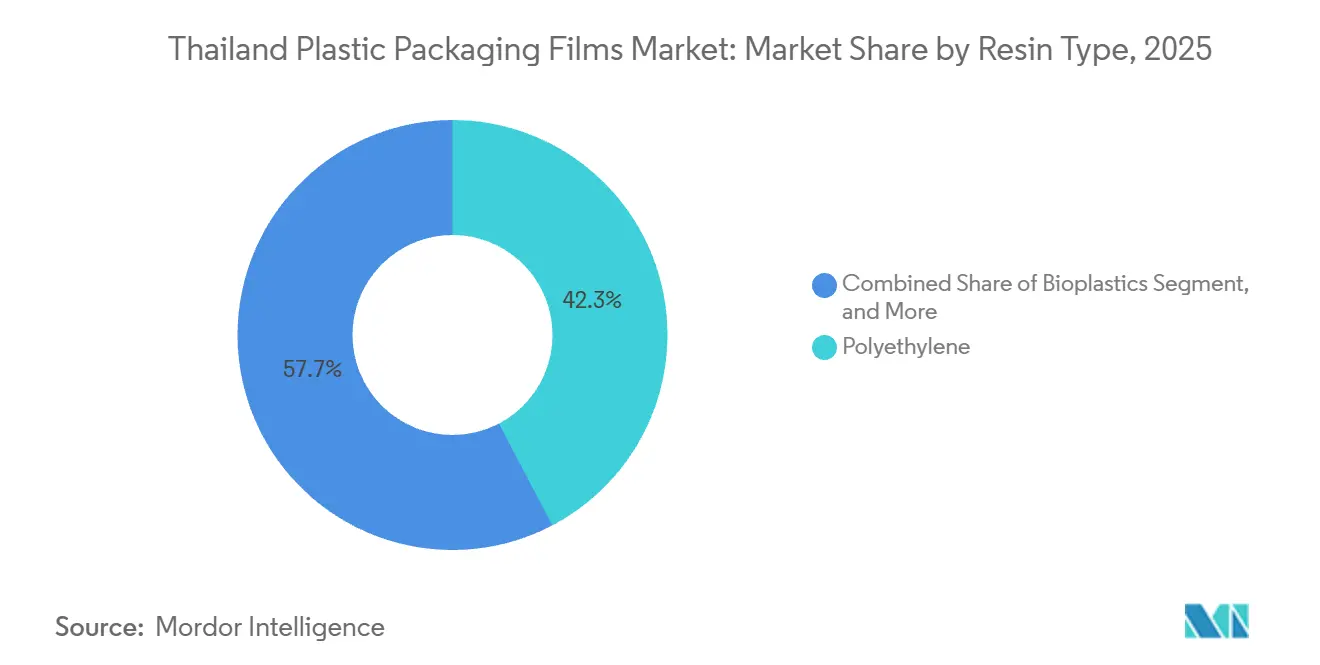

- Por tipo de resina, o polietileno deteve 42,31% da participação do mercado de filmes de embalagem plástica da Tailândia em 2025, enquanto os bioplásticos têm previsão de registrar um CAGR de 5,43% até 2031.

- Por formato de embalagem, os sachês lideraram com 48,54% do volume de 2025, enquanto os envoltórios e sobrembalagens devem expandir a um CAGR de 5,85% até 2031.

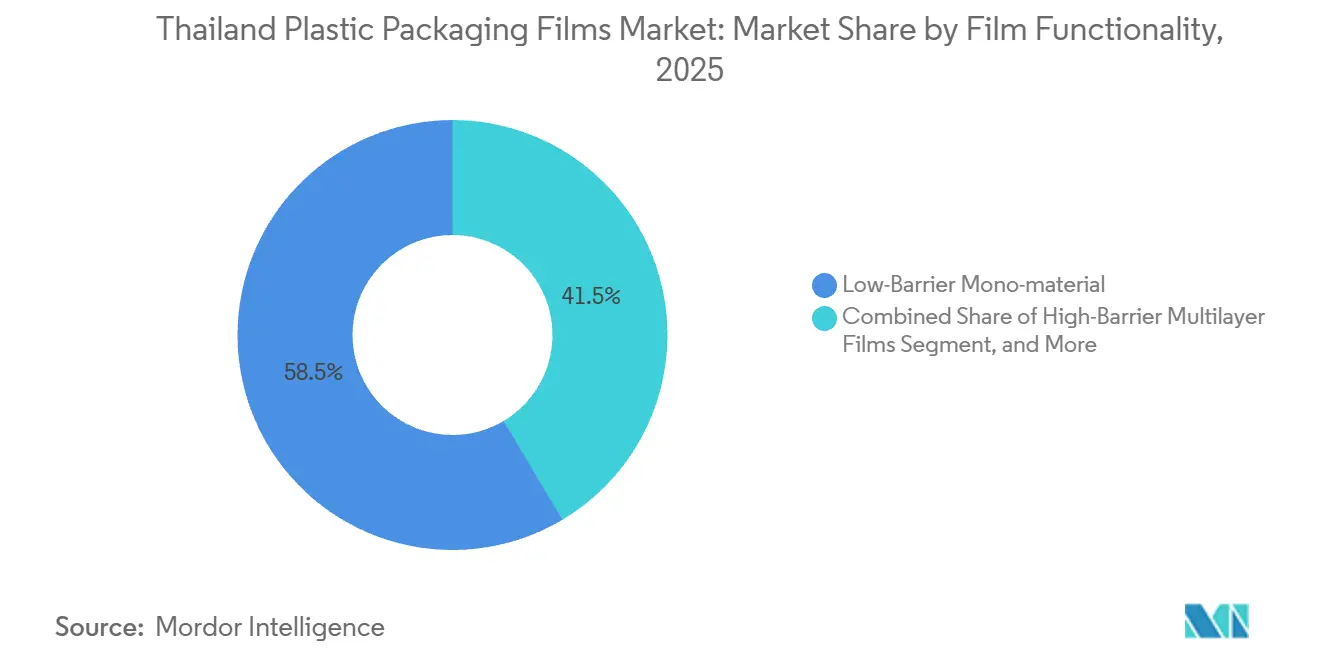

- Por funcionalidade do filme, as estruturas monomateriais de baixa barreira detiveram 58,54% de participação em 2025; os filmes multicamadas de alta barreira crescerão a um CAGR de 5,12% até 2031.

- Por indústria de uso final, os alimentos responderam por 32,43% do mercado de filmes de embalagem plástica da Tailândia em 2025, mas as embalagens para saúde e farmacêutico devem crescer mais rapidamente, a um CAGR de 6,03% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Filmes de Embalagem Plástica da Tailândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Soluções de Embalagem Leve | +0.8% | Zonas industriais de Bangkok, Samut Prakan, Rayong | Médio prazo (2-4 anos) |

| Demanda Crescente em Diversas Categorias de Bens de Consumo | +1.2% | Centros urbanos Bangkok, Chiang Mai, Phuket | Curto prazo (≤ 2 anos) |

| Expansão do Comércio Eletrônico Acelerando a Adoção de Embalagens Flexíveis | +1.4% | Região Metropolitana de Bangkok e capitais provinciais | Curto prazo (≤ 2 anos) |

| Roteiro de Bioeconomia Apoiado pelo Governo Incentivando Filmes de Base Biológica | +0.6% | Rayong e Chonburi sob a iniciativa EEC | Longo prazo (≥ 4 anos) |

| Expansão de Restaurantes de Serviço Rápido Impulsionando Filmes de Embalagem Individual | +0.3% | Bangkok, Pattaya, Chiang Mai, Hat Yai | Médio prazo (2-4 anos) |

| Transição para Filmes Monomateriais para Conformidade com a Economia Circular | +0.5% | Exportadores atendendo à UE e à América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Soluções de Embalagem Leve

Os proprietários de marcas reduziram o peso médio das embalagens em 12% de 2022 a 2025, substituindo laminados multicamadas de 80 mícrons por polietileno monomaterial de 60 mícrons que mantém a resistência à tração por meio de orientação biaxial e químicas de aditivos deslizantes.[1]SCG Packaging, "Relatório Técnico 2024," SCGPACKAGING.COM A mudança eliminou 4.800 toneladas de resina por ano, reduzindo a exposição aos custos de REP e preservando a vida útil de prateleira para salgadinhos e alimentos secos.[2]Departamento de Controle da Poluição, "Roteiro de Gestão de Resíduos Plásticos 2018-2030," PCD.GO.TH Os conversores investiram THB 2,1 bilhões em linhas de extrusão de precisão capazes de produzir polipropileno cast de 40 mícrons, gerando coeficientes de atrito abaixo de 0,25, permitindo ciclos de formação-enchimento-selagem de 120 ciclos por minuto para sachês de condimentos. As estruturas leves agora ocupam 38% de toda a produção de filmes flexíveis, ante 29% em 2020, à medida que as multinacionais harmonizam as especificações da ASEAN para ganho de escala. Os fabricantes de filmes de commodity que não conseguem manter tolerâncias de espessura de ±3% enfrentam margens cada vez mais apertadas e potencial de fusões e aquisições, à medida que os pares integrados dominam os contratos de redução de calibre em alta velocidade.

Demanda Crescente em Diversas Categorias de Bens de Consumo

O volume de negócios de bens de consumo da Tailândia cresceu 6,8% em 2025, impulsionado pelo aumento das rendas provinciais e um salto de 14% nas lojas de comércio moderno, que agora totalizam 18.200 em todo o país. Os sachês de cuidados pessoais e domésticos consumiram 52.000 toneladas de filmes flexíveis em 2025, com embalagens de recarga para detergentes e xampus avançando 9,2% ao ano, à medida que os moradores de apartamentos preferem embalagens que economizam espaço. As exportações de ração para animais de estimação exigiram 11.400 toneladas de filmes de alta barreira, dependendo de permeabilidade ao oxigênio abaixo de 10 cc/m²-dia para manter a ração seca por 18 meses. Os sachês de leite UHT para programas escolares cresceram 7,4% em 2025, especificados com laminados de folha de alumínio/PE/EVOH para manter o leite estável em temperatura ambiente para distribuição rural. Os filmes OPP para embrulho de confeitaria atingiram 8.900 toneladas, à medida que a Tailândia exportou USD 1,2 bilhão em doces para a ASEAN e o Oriente Médio.

Expansão do Comércio Eletrônico Acelerando a Adoção de Embalagens Flexíveis

O GMV online atingiu USD 21 bilhões em 2023, e cada pedido de entrega de alimentos ainda precisa de uma sacola ou sachê, impulsionando 18.600 toneladas de mailers de LDPE e 6.700 toneladas de filmes antiembaçantes para hortifrutigranjeiros em 2025.[3]Agência de Desenvolvimento de Transações Eletrônicas, "Relatório de Comércio Eletrônico 2025," ETDA.OR.TH Os varejistas eletrônicos investiram THB 840 milhões em algoritmos que dimensionam corretamente as embalagens, reduzindo 28% do espaço vazio e THB 340 milhões em custos de filmes anualmente. O comércio eletrônico transfronteiriço para o Vietnã, Malásia e Singapura cresceu 31%, forçando os conversores a fornecer filmes compostáveis que satisfaçam as diversas leis de desvio de aterros sanitários.

Roteiro de Bioeconomia Apoiado pelo Governo Incentivando Filmes de Base Biológica

O 12º Plano Nacional destinou THB 15 bilhões para infraestrutura de bioplásticos e estabeleceu uma meta de capacidade de 500.000 toneladas até 2030. A planta de PLA de 75.000 toneladas da PTT Global Chemical já fornece resinas compostáveis para sachês e mailers e elevará a produção para 100.000 toneladas até 2027. Isenções fiscais de oito anos atraem conversores que processam matérias-primas à base de mandioca e cana-de-açúcar, captando THB 6,2 bilhões em investimentos comprometidos em 2024. Embora os filmes de base biológica tenham representado apenas 3,8% do volume de 2025, os prêmios da Diretiva de Plásticos de Uso Único da UE de 15-20% atraem os exportadores, e as iminentes regras de REP que exigem 30% de conteúdo reciclado ou de base biológica até 2028 aprofundarão a adoção local assim que a capacidade de compostagem se expandir além dos atuais 14 locais industriais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Governamentais Rigorosas sobre Plásticos de Uso Único | -1.1% | Zonas turísticas de Bangkok, Phuket, Chiang Mai | Curto prazo (≤ 2 anos) |

| Preços Voláteis de Matéria-Prima (Nafta) Pressionando as Margens | -0.9% | Em todo o país | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Recipientes Rígidos Reutilizáveis no Comércio Moderno | -0.4% | Centros urbanos de alto comércio moderno | Médio prazo (2-4 anos) |

| Infraestrutura Limitada de Reciclagem de Filmes Pós-Consumo | -0.3% | Províncias fora da Região Metropolitana de Bangkok | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Governamentais Rigorosas sobre Plásticos de Uso Único

O Roteiro de Gestão de Resíduos Plásticos proibiu os filmes oxo-degradáveis em 2021 e baniu as importações de resíduos plásticos em janeiro de 2025, removendo 84.000 toneladas de matéria-prima de baixo custo para os recicladores domésticos. O projeto de Lei de REP em análise pelo Gabinete adicionará aproximadamente THB 2,40 por quilograma aos custos dos proprietários de marcas, incentivando substitutos de papel ou reutilizáveis. As províncias turísticas implementaram proibições mais rígidas sobre sacolas plásticas e canudos, deslocando 3.200 toneladas de demanda de filmes para opções compostáveis de maior preço. As autoridades aplicaram THB 18,6 milhões em multas durante as operações de fiscalização de 2025, empurrando os varejistas para filmes monomateriais certificados para conformidade.

Preços Voláteis de Matéria-Prima (Nafta) Pressionando as Margens

A nafta asiática teve média de USD 686 por tonelada no primeiro trimestre de 2024, oscilando 22% entre o pico e o vale, o que se propagou pelos preços do polietileno e do polipropileno. O HDPE caiu de USD 1.029 para USD 946 por tonelada ao longo de nove meses, mas os conversores presos em contratos de anuidade não conseguiram repassar os custos, reduzindo as margens em 8,1%. Vinte e dois conversores menores encerraram as atividades em 2025 por falta de instrumentos de hedge e reservas de capital de giro. As previsões para 2026 situam o HDPE entre USD 850-950 por tonelada, sustentando o impulso de consolidação à medida que os grandes players integrados em resina aproveitam a imunidade aos custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: O Polietileno Mantém Domínio enquanto os Bioplásticos Aceleram

O polietileno capturou 42,31% do mercado de filmes de embalagem plástica da Tailândia em 2025, impulsionado por filmes stretch de LDPE e sachês stand-up de LLDPE fornecidos por meio de ativos de extrusão de longa data concentrados em torno de Map Ta Phut. O PET biaxialmente orientado manteve 16,2% de participação, alimentado pelas linhas de calibre fino de 42.000 toneladas e calibre grosso de 28.800 toneladas da Polyplex Thailand. A fatia de 22,8% do polipropileno reflete expansões de cast e BOPP que visam sobrembalagens de confeitaria com crescimento de dois dígitos. Os bioplásticos, embora representem apenas 3,8% da tonelagem de 2025, crescerão a um CAGR de 5,43% com base nas cotas de REP e na demanda de exportação para a UE, reduzindo a diferença de custo à medida que a capacidade de PLA escala localmente. Outros polímeros de alta barreira, como EVOH e poliamida, preencheram 14,6% da demanda para embalagens de frutos do mar e farmacêuticos.

Os prêmios crescentes de sustentabilidade permitem que os conversores extraiam margens saudáveis em filmes de base biológica, mantendo a dominância de volume no PE econômico. As parcerias estratégicas com grandes fabricantes de resina apoiam a troca ágil de graus durante a turbulência da nafta. Para defender a participação contra os biopolímeros, os fornecedores de PE lançam estruturas mono-PE com revestimentos funcionais que atendem aos limites de reciclabilidade e barreira.

Por Formato de Embalagem: Os Envoltórios Avançam à Frente dos Sachês em Termos de Crescimento

Os sachês mantiveram a liderança com 48,54% de participação de volume em 2025, pois a automação de formação-enchimento-selagem, bicos e fechos atendem a domicílios com espaço limitado e à exportação de ração para animais de estimação. No entanto, os envoltórios e sobrembalagens registrarão o CAGR mais rápido de 5,85%, à medida que os centros de comércio eletrônico intensificam o consumo de filmes stretch e embalagens shrink. As sacolas e revestimentos, com 32,7%, agora enfrentam obstáculos relacionados à proibição de sacolas, mas a demanda por mailers de courier compensa parcialmente os declínios. Uma cauda de sacolas wicketed, formatos com fecho e embalagens a vácuo skin completam 18,8% da produção.

Os estoques reguladores para centros de atendimento de comércio eletrônico impulsionam lotes de produção maiores de LDPE soprado, enquanto os conversores de sachês se voltam para laminados de alta barreira para frutos do mar e bebidas em pó. À medida que os operadores logísticos adotam sistemas automatizados de filme stretch que pré-esticam 250%, os fabricantes de envoltórios incorporam resinas metaloceno para reduzir o calibre sem sacrificar a estabilização de paletes.

Por Funcionalidade do Filme: A Tendência Monomaterial Remodela a Economia de Barreira

Os designs monomateriais de baixa barreira responderam por 58,54% do mercado em 2025, graças às narrativas favoráveis de reciclabilidade. Os multicamadas de alta barreira, no entanto, registrarão um CAGR de 5,12%, pois os exportadores de frutos do mar devem atingir taxas de oxigênio abaixo de 5 cc/m²-dia e os clientes farmacêuticos exigem umidade abaixo de 0,5 g/m²-dia. Os filmes metalizados atendem às embalagens de salgadinhos e café com 18,3% de participação, enquanto as variantes ativas e antimicrobianas, apenas 3,9% da tonelagem, expandem 6,8% ao ano com o lançamento da cadeia de frio.

As mudanças de política em direção à circularidade empurram os conversores a combinar substratos mono-PE com revestimentos funcionais e cargas de nano-argila que atendem aos testes de reciclabilidade da UE e do Japão. No entanto, as especificações de oxigênio ultrabaixo para atum e embalagens farmacêuticas estéreis ainda dependem de camadas de EVOH ou poliamida, ancorando o crescimento multicamada e apoiando investimentos especializados em coextrusão.

Por Indústria de Uso Final: A Saúde Avança à Frente dos Alimentos

Os alimentos mantiveram a maior participação com 32,43% em 2025, abrangendo filmes antiembaçantes para hortifrutigranjeiros, sachês de alta barreira para camarão congelado e embrulhos de doces para varejo. Os volumes de saúde e farmacêutico crescerão mais rapidamente, a um CAGR de 6,03%, impulsionados pela estratégia de polo médico do EEC que aumenta a demanda por folhas blister e sachês estéreis. As embalagens de bebidas absorveram 14,6%, acompanhando o crescimento do café RTD e do leite. Os cuidados pessoais e domésticos responderam por 19,8%, energizados por recargas em sachê que reduzem os preços unitários. Os usos industriais, principalmente filme stretch e sacos valvulados, contribuíram com 12,4% e estão ligados a grandes gastos em obras públicas. Filmes para eletrônicos, agricultura e construção compuseram os 20,8% restantes.

A acreditação de conversores sob a ISO 15378 dá vantagem aos pioneiros em contratos de saúde de alto valor, enquanto as marcas de alimentos apostam no mono-PE reciclável para satisfazer os compradores de exportação. Um mix diversificado de uso final protege o mercado de filmes de embalagem plástica da Tailândia de quedas em um único setor, mas também eleva as exigências técnicas em termos de oxigênio, umidade e requisitos de dissipação estática.

Análise Geográfica

O cinturão industrial da Costa Leste da Tailândia abriga 68% da capacidade de filmes flexíveis, aproveitando o fornecimento contínuo de resina dos crackers de Map Ta Phut e dos terminais de exportação de águas profundas. A Região Metropolitana de Bangkok permanece o maior nó de demanda individual, respondendo por 42% do consumo por meio de densas redes de comércio moderno e 840 milhões de pedidos de comércio eletrônico em 2025. O EEC atraiu THB 8,4 bilhões em investimentos em filmes desde 2022, em grande parte para conversão em sala limpa que atende a exportadores de dispositivos médicos e eletrônicos.

As províncias do sul, como Songkhla, Phuket e Surat Thani, consumiram 18,6% da produção ao abastecer processadores de frutos do mar congelados que exportam 620.000 toneladas anualmente e exigem laminados de barreira ultra-elevada. O norte, em torno de Chiang Mai e Lamphun, absorveu 12,4%, pois os clusters de HDD e circuitos integrados especificam filmes ESD e sachês de umidade. Os descontos fiscais governamentais para províncias além dos principais corredores atraíram THB 2,1 bilhões para instalações em Nakhon Ratchasima e Khon Kaen de 2023 a 2025.

As exportações formam uma válvula de pressão vital: 22% das remessas de filmes em 2025 cruzaram as fronteiras da ASEAN, com Vietnã, Mianmar e Camboja absorvendo juntos dois terços. As tarifas zero sob o ATIGA estimulam a escala, mas as divergentes leis de resíduos plásticos forçam os conversores a gerenciar SKUs convencionais e compostáveis para cada destino.

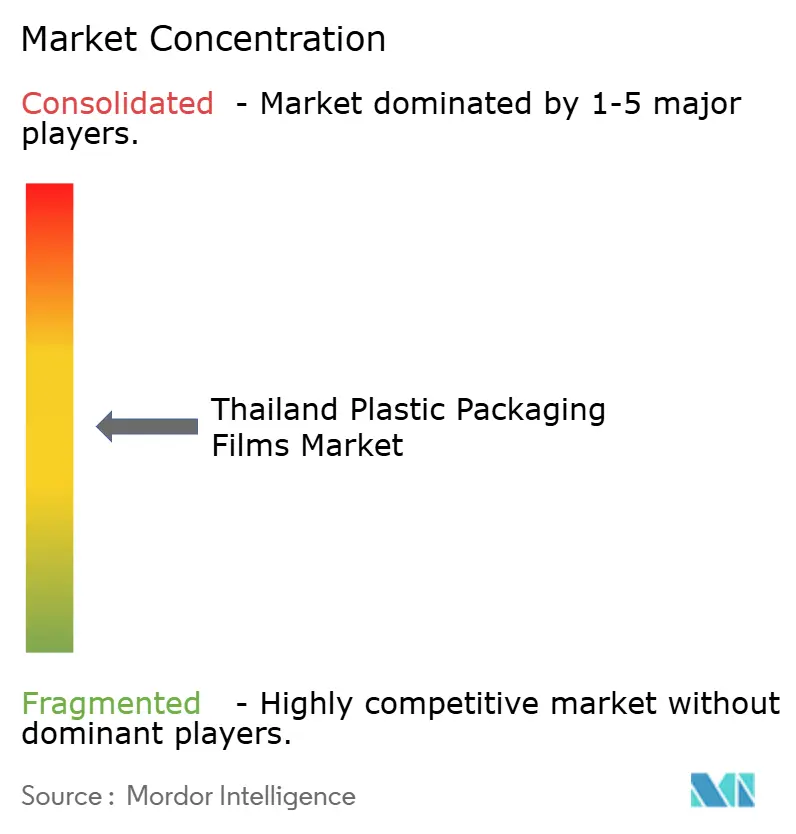

Cenário Competitivo

O mercado reflete fragmentação moderada. A SCG Packaging liderou com THB 155,8 bilhões em vendas em 2024 e integra verticalmente 40% de suas necessidades de resina, protegendo-se das oscilações da nafta. A Polyplex Thailand aproveita 106.050 toneladas de resina PET para alimentar 70.850 toneladas de filme BOPET, garantindo vantagens de custo de 15-18% e dominando os slots metalizados premium. O espaço emergente está nos filmes farmacêuticos certificados pela ISO 15378, onde apenas quatro conversores locais conseguem fornecer laminados cold-form de barreira à umidade, resultando em carteiras de pedidos de 8 a 12 meses.

A expansão de bioplásticos é o campo de batalha estratégico. A planta de USD 150 milhões da PTT Global Chemical em Rayong posiciona a Tailândia como o principal fornecedor de PLA da ASEAN, mas os obstáculos de resistência de selagem de sachês permanecem. Os grandes players globais Amcor, Sealed Air e Mondi cada um opera hubs tailandeses que pioneirizam o mono-PE com barreiras de nano-argila, atingindo OTR abaixo de 50 cc/m²-dia, reduzindo o uso de multicamadas EVOH pelas marcas de salgadinhos. Startups apoiadas pela Agência Nacional de Inovação impulsionam filmes antimicrobianos que reduzem o desperdício de alimentos para varejistas premium.

Os incentivos fiscais do BOI para linhas que utilizam 30% de conteúdo reciclado estão atraindo grupos japoneses e coreanos, prometendo 18.000 toneladas de capacidade de valor agregado até 2027. A intensidade competitiva é, portanto, mais elevada nos nichos de alta barreira e sustentáveis, enquanto o LDPE de commodity registra saídas de players subcapitalizados. A consolidação parece destinada a continuar, pois a volatilidade das matérias-primas favorece as empresas integradas em resina e com forte capacidade de pesquisa e desenvolvimento.

Líderes da Indústria de Filmes de Embalagem Plástica da Tailândia

Amcor plc

Sealed Air Corporation

Huhtamäki Oyj

Mondi Group

Thai Future Incorporation Public Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2025: A Polyplex Thailand comissionará uma linha de filme soprado de 6.000 toneladas voltada para embalagens de hortifrutigranjeiros de alta clareza, elevando a capacidade do grupo para 76.850 toneladas por ano.

- Novembro de 2025: A SCG Packaging fez parceria com uma empresa de tecnologia europeia para pilotar filmes mono-PE recicláveis com barreiras de oxigênio de nano-argila abaixo de 50 cc/m²-dia.

- Outubro de 2025: A PTT Global Chemical anunciou planos de expandir sua instalação de PLA de 75.000 para 100.000 toneladas anuais até 2027.

- Setembro de 2025: O BOI aprovou três projetos de filmes multicamadas no valor de THB 4,2 bilhões que devem incorporar 30% de resina reciclada.

Escopo do Relatório do Mercado de Filmes de Embalagem Plástica da Tailândia

Os filmes plásticos são versáteis, servindo para envolver produtos, sobremembalar diversos tipos de embalagens (de embalagens individuais a cargas paletizadas), sachês, sacolas e sachês, e frequentemente fazem parte de laminados, onde são combinados com outros plásticos e materiais para embalagem. O relatório também aprofunda a demanda por esses filmes de embalagem convertidos, analisando-os em categorias essenciais de resina e aplicação. Este amplo escopo reflete as diversas necessidades do mercado e as preferências em mudança de consumidores e empresas.

O Relatório do Mercado de Filmes de Embalagem Plástica da Tailândia é Segmentado por Tipo de Resina (Polipropileno, Polietileno, Polietileno-Tereftalato, Poliestireno, Bioplásticos e Outros Tipos de Resina), Formato de Embalagem (Envoltórios e Sobrembalagens, Sacolas e Revestimentos, Sachês e Outros Formatos de Embalagem), Funcionalidade do Filme (Filmes Monomateriais de Baixa Barreira, Filmes Metalizados de Barreira Média, Filmes Multicamadas de Alta Barreira e Filmes Especiais Ativos e Antimicrobianos), Indústria de Uso Final (Alimentos, Bebidas, Saúde e Farmacêutico, Cuidados Pessoais e Domésticos, Embalagem Industrial e Outras Indústrias de Uso Final). As Previsões de Mercado são Fornecidas em Termos de Volume (Milhões de Toneladas).

| Polipropileno (PP) |

| Polietileno (PE) |

| Polietileno-Tereftalato (BOPET) |

| Poliestireno |

| Bioplásticos |

| Outros Tipos de Resina |

| Envoltórios e Sobrembalagens |

| Sacolas e Revestimentos |

| Sachês |

| Outros Formatos de Embalagem |

| Filmes Monomateriais de Baixa Barreira |

| Filmes Metalizados de Barreira Média |

| Filmes Multicamadas de Alta Barreira |

| Filmes Especiais Ativos e Antimicrobianos |

| Alimentos | Balas e Confeitaria |

| Alimentos Congelados | |

| Hortifrutigranjeiros Frescos | |

| Laticínios | |

| Carnes, Aves e Frutos do Mar | |

| Ração para Animais de Estimação | |

| Outros Produtos Alimentares | |

| Bebidas | |

| Saúde e Farmacêutico | |

| Cuidados Pessoais e Domésticos | |

| Embalagem Industrial | |

| Outras Indústrias de Uso Final |

| Por Tipo de Resina | Polipropileno (PP) | |

| Polietileno (PE) | ||

| Polietileno-Tereftalato (BOPET) | ||

| Poliestireno | ||

| Bioplásticos | ||

| Outros Tipos de Resina | ||

| Por Formato de Embalagem | Envoltórios e Sobrembalagens | |

| Sacolas e Revestimentos | ||

| Sachês | ||

| Outros Formatos de Embalagem | ||

| Por Funcionalidade do Filme | Filmes Monomateriais de Baixa Barreira | |

| Filmes Metalizados de Barreira Média | ||

| Filmes Multicamadas de Alta Barreira | ||

| Filmes Especiais Ativos e Antimicrobianos | ||

| Por Indústria de Uso Final | Alimentos | Balas e Confeitaria |

| Alimentos Congelados | ||

| Hortifrutigranjeiros Frescos | ||

| Laticínios | ||

| Carnes, Aves e Frutos do Mar | ||

| Ração para Animais de Estimação | ||

| Outros Produtos Alimentares | ||

| Bebidas | ||

| Saúde e Farmacêutico | ||

| Cuidados Pessoais e Domésticos | ||

| Embalagem Industrial | ||

| Outras Indústrias de Uso Final | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de filmes de embalagem plástica da Tailândia em 2026?

Atingiu 0,41 milhões de toneladas em 2026 e está projetado para chegar a 0,51 milhões de toneladas até 2031.

Qual resina domina o uso de filmes flexíveis na Tailândia?

O polietileno lidera com 42,31% de participação em 2025, respaldado por ativos de extrusão maduros e preços competitivos.

O que está impulsionando o crescimento nos filmes de bioplásticos?

Isenções fiscais do BOI de oito anos e prêmios de exportação vinculados às regras de uso único da UE impulsionam os bioplásticos em direção a um CAGR de 5,43% até 2031.

Por que os envoltórios e sobrembalagens estão crescendo mais rapidamente do que os sachês?

A logística do comércio eletrônico necessita de embalagens invioláveis e estabilização de paletes, impulsionando os envoltórios a um CAGR de 5,85%.

Como a legislação de REP afetará os produtores de filmes?

A partir de 2028, as embalagens deverão conter 30% de conteúdo reciclado ou de base biológica, favorecendo os conversores com capacidade de reciclagem mecânica ou de PLA.

Qual setor de uso final está se expandindo mais rapidamente?

A embalagem para saúde e farmacêutico tem previsão de crescer a um CAGR de 6,03%, à medida que a Tailândia se posiciona como polo médico regional.

Página atualizada pela última vez em: