Tamanho e Participação do Mercado de Filmes de Embalagem Plástica dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

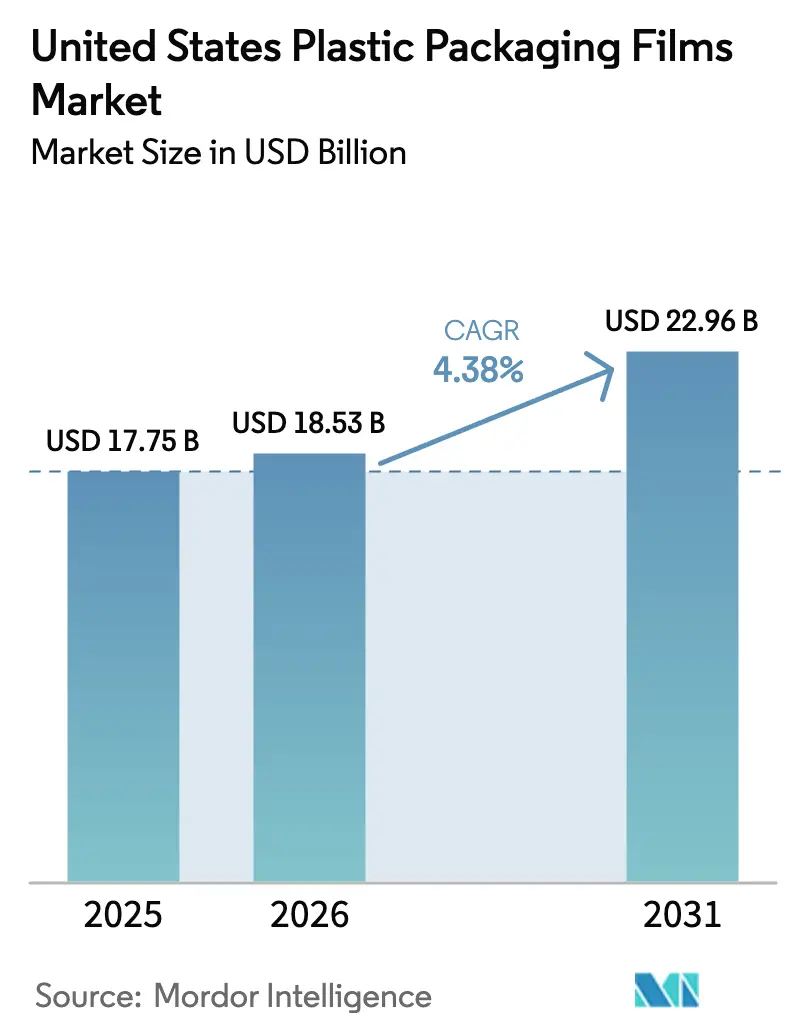

| Tamanho do mercado no ano base (2025) | 17.75 Bilhões de dólares |

| Tamanho do Mercado (2026) | 18.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.38% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filmes de Embalagem Plástica dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de filmes de embalagem plástica dos Estados Unidos foi avaliado em USD 17,75 bilhões em 2025 e estima-se que cresça de USD 18,53 bilhões em 2026 para atingir USD 22,96 bilhões até 2031, a um CAGR de 4,38% durante o período de previsão (2026-2031). O crescimento é constante, em vez de explosivo, porque os mandatos nacionais de sustentabilidade agora moldam as escolhas de materiais e as estruturas de custos, mesmo que a expansão do comércio eletrônico, as tendências de consumo em movimento e os avanços na engenharia de filmes de barreira sustentem a demanda. A consolidação entre os conversores, exemplificada pela fusão Amcor–Berry Global, aumenta o poder de compra de resinas, enquanto os investimentos em reciclagem química da ExxonMobil e da Eastman apoiam uma transição gradual em direção a matérias-primas circulares. Novas plataformas de impressão digital encurtam os comprimentos de tiragem e permitem a proliferação de SKUs, levando os conversores a adotar equipamentos de troca mais rápida e calibres mais finos para preservar as margens. Por fim, os programas de responsabilidade estendida do produtor (EPR) na Califórnia, Oregon e Washington impõem taxas que aceleram a adoção do design de material único, mas comprimem os lucros dos conversores incapazes de repassar os custos aos proprietários de marcas.

Principais Conclusões do Relatório

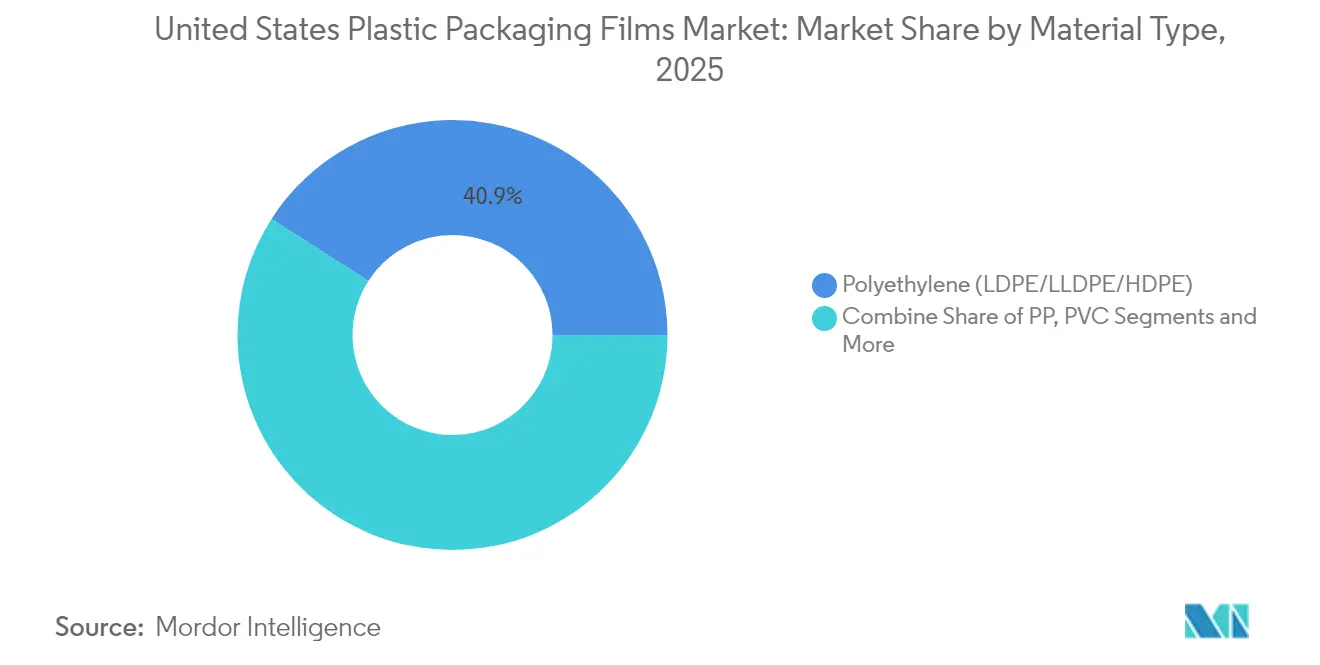

- Por tipo de material, o polietileno deteve 40,92% da participação do mercado de filmes de embalagem plástica dos Estados Unidos em 2025, enquanto os filmes de base biológica e biodegradáveis têm previsão de expansão a um CAGR de 7,72% até 2031.

- Por formato funcional, os filmes de barreira e alta barreira comandaram 26,21% da participação de receita em 2025, enquanto os filmes para retorta e forno têm projeção de crescimento mais rápido, a um CAGR de 8,86% até 2031.

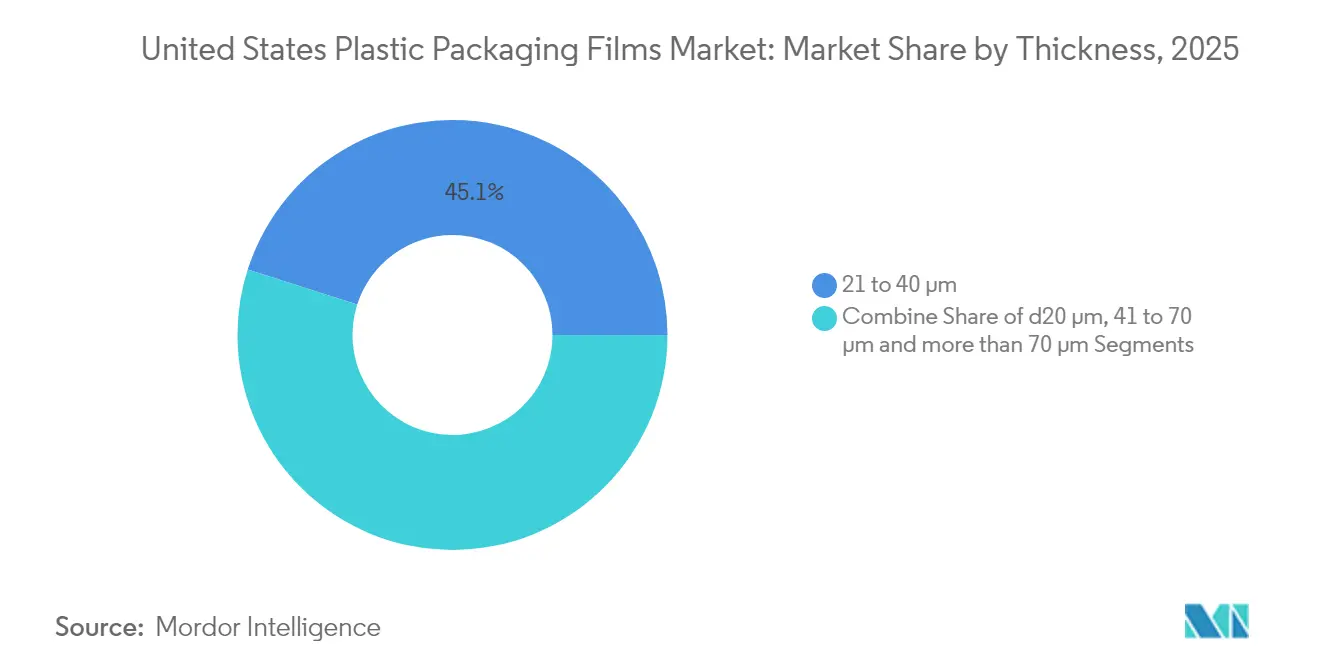

- Por espessura, a faixa de 21–40 µm representou 45,08% do tamanho do mercado de filmes de embalagem plástica dos Estados Unidos em 2025; os filmes ultrafinos ≤20 µm têm previsão de registrar um CAGR de 6,14% entre 2026 e 2031.

- Por usuário final, as aplicações alimentares representaram 65,12% da receita em 2025, enquanto os usos em saúde e farmacêuticos avançam a um CAGR de 7,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Filmes de Embalagem Plástica dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por embalagens convenientes e para consumo em movimento | +1.2% | Nacional, com ganhos iniciais em centros urbanos | Médio prazo (2-4 anos) |

| Crescimento acelerado do comércio eletrônico e do atendimento omnicanal | +1.5% | Nacional, concentrado em centros logísticos | Curto prazo (≤ 2 anos) |

| Avanços na tecnologia de filmes de calibre fino e alta barreira | +0.8% | Nacional, liderado por centros de P&D no Nordeste e na Costa Oeste | Longo prazo (≥ 4 anos) |

| Metas de sustentabilidade dos proprietários de marcas favorecendo filmes de material único | +1.1% | Nacional, com adoção premium na Califórnia e no Nordeste | Médio prazo (2-4 anos) |

| Expansão da infraestrutura de reciclagem química para filmes de PE e PP | +0.7% | Regional, concentrada nos corredores químicos do Texas e Louisiana | Longo prazo (≥ 4 anos) |

| Proliferação de SKUs viabilizada pela impressão digital em filmes flexíveis | +0.9% | Nacional, adoção antecipada em centros de bens de consumo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da demanda por embalagens convenientes e para consumo em movimento

Os domicílios unipessoais cresceram 13,1% entre 2020 e 2024, elevando a demanda por sachês reseláveis e com porções controladas que sejam práticos para o transporte.[1]Departamento do Censo dos Estados Unidos, "Renda Domiciliar, Pobreza e Cobertura de Seguro de Saúde nos Estados Unidos: 2023," census.gov Produtores de lanches proteicos e alimentos infantis utilizam sachês autossustentáveis para cobrar preços premium enquanto reduzem o espaço nas prateleiras. A impressora digital Prismiq 5540 da Sealed Air suporta visuais de edição limitada e engajamento por QR code sem longos tempos de preparação, ajudando as marcas a adaptar as embalagens aos gostos regionais. A aprovação da FDA de novos revestimentos de alta barreira em 2024 amplia o uso de filmes flexíveis em formatos farmacêuticos de dose unitária, um espaço que historicamente favorecia plásticos rígidos. A conveniência continua sendo a proposta de valor dominante para o consumidor, mesmo com o aperto das metas de conteúdo reciclado, garantindo a adoção contínua de estruturas de fácil abertura e reseláveis.

Crescimento acelerado do comércio eletrônico e do atendimento omnicanal

As vendas de comércio eletrônico dos EUA atingiram USD 1,14 trilhão em 2024, com a penetração de mercearia online subindo para 15,3% do varejo alimentar.[2]Departamento de Comércio dos Estados Unidos, "Vendas Trimestrais de Comércio Eletrônico no Varejo," census.gov Os filmes agora devem resistir a variações de temperatura, arranhões e múltiplos manuseios desde os centros de distribuição até as portas dos consumidores. O centro de reciclagem da Nova Chemicals em Indiana converte 100 milhões de libras por ano de LDPE pós-consumo em resina pronta para comércio eletrônico que atende ao mandato da Amazon de 30% de conteúdo reciclado para 2025. A FedEx, por sua vez, relata um ganho de 23% em encomendas farmacêuticas sensíveis à temperatura, aumentando a demanda por filmes de barreira para cadeia de frio que permanecem intactos durante os atrasos na última milha.

Avanços na tecnologia de filmes de calibre fino e alta barreira

Os registros no USPTO para filmes de barreira com nanotecnologia aumentaram 47% durante 2024, destacando camadas de óxido de grafeno e nanocompósitos de argila que reduzem a entrada de oxigênio a níveis próximos aos da folha de alumínio. A plataforma de resina Alpine HA5 da ExxonMobil produz sachês recicláveis contendo mais de 95% de PE, mas com taxas de transmissão de oxigênio abaixo de 0,1 cc/m²/dia. A barreira transparente J-311AA da Jindal Films oferece 0,5 g/m²/dia de entrada de umidade a 38 °C e 90% de umidade relativa, eliminando a folha de alumínio enquanto preserva o apelo visual. O NIST emitiu novos protocolos de teste em 2024 que padronizam a avaliação de nanobarreiras, acelerando a comercialização.[3]Instituto Nacional de Padrões e Tecnologia, "NIST lança nova orientação sobre materiais de embalagem aprimorados com nanotecnologia," nist.gov

Metas de sustentabilidade dos proprietários de marcas favorecendo filmes de material único

As regras de divulgação climática da SEC, em vigor desde 2024, obrigam as empresas públicas a contabilizar as emissões de embalagens do Escopo 3, pressionando os proprietários de marcas em direção a construções de PE ou PP recicláveis. A Amcor já atinge 94% de status reciclável em seu portfólio flexível, enquanto a The Coca-Cola Company exige 50% de conteúdo reciclado em garrafas PET e 25% em filmes flexíveis até 2025. A Unilever determina a eliminação de laminados não recicláveis no mesmo prazo, uma mudança que está se propagando pelas especificações dos conversores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reação ambiental contra plásticos de uso único | -1.8% | Nacional, intensificada nos estados costeiros | Curto prazo (≤ 2 anos) |

| Volatilidade do preço de resinas vinculada à dinâmica do petróleo bruto | -1.2% | Nacional, aguda nas regiões de produção da Costa do Golfo | Curto prazo (≤ 2 anos) |

| Taxas de Responsabilidade Estendida do Produtor (EPR) em nível estadual | -0.9% | Regional, Califórnia, Oregon e Washington liderando | Médio prazo (2-4 anos) |

| Alternativas de embalagem flexível à base de papel ganhando aceitação nas prateleiras | -0.6% | Nacional, concentrada em segmentos de consumo premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reação ambiental contra plásticos de uso único

A Lei SB 54 da Califórnia impõe uma redução de 25% nos plásticos de uso único até 2032, além de uma taxa anual de USD 500 milhões, provocando mudanças imediatas nas especificações em direção a calibres mais leves e formatos recicláveis. Oregon e Washington lançaram programas de EPR semelhantes em 2024, cada um vinculando os níveis de taxas ao desempenho real de reciclabilidade. Os varejistas costeiros já preferem embalagens à base de papel ou compostáveis para linhas premium, fazendo com que alguns conversores percam espaço nas prateleiras onde não conseguem fornecer biofilmes funcionais em curto prazo. Esses ventos contrários de política moderam a trajetória geral do mercado de filmes de embalagem plástica dos Estados Unidos, mesmo com a aceleração da inovação.

Volatilidade do preço de resinas vinculada à dinâmica do petróleo bruto

Os preços do petróleo bruto oscilaram 45% em 2024, transmitindo rapidamente choques de custo ao polietileno e ao polipropileno com base nas proporções de matérias-primas de etano e nafta. Os preços de fardos de HDPE natural saltaram 60% em relação ao ano anterior, comprimindo as margens dos conversores vinculados a contratos de fornecimento a preço fixo. O furacão Francine paralisou vários craqueadores da Costa do Golfo por semanas, evidenciando a vulnerabilidade da infraestrutura e levando alguns proprietários de marcas a proteger o risco de fornecimento por meio de especificações de resina dupla. As taxas mais altas do Federal Reserve também desaceleraram os investimentos em novos projetos de craqueadores, prolongando as restrições de capacidade doméstica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Dominância do Polietileno Encontra Inovação de Base Biológica

O polietileno reteve 40,92% da participação do mercado de filmes de embalagem plástica dos Estados Unidos em 2025, graças à matéria-prima de etano de baixo custo e ao amplo acesso à reciclagem. Os graus LDPE e LLDPE são adequados para embalagens almofada de alimentos congelados e sacos de pão, enquanto as variantes de HDPE atendem a necessidades mais elevadas de rigidez e barreira à umidade. As resinas ELITE AT da Dow, lançadas em 2024, permitem uma redução de calibre de 15% sem perda de resistência à perfuração, permitindo que os conversores atinjam as metas de carbono dos varejistas sem alterar os equipamentos.

Os formatos de base biológica e biodegradáveis, embora pequenos, estão se expandindo a um CAGR de 7,72% à medida que a modulação das taxas de EPR recompensa a compostabilidade. A NatureWorks colocará 150.000 t de PLA Ingeo em operação em 2025, oferecendo uma fonte no Meio-Oeste que reduz os custos de frete e carbono para os conversores do Nordeste. O polipropileno permanece essencial para os revestimentos de BOPP de alimentos salgados, onde o brilho e a resistência ao oxigênio superam o PE, enquanto os filmes de PET atendem a sachês para retorta que suportam esterilização a 121 °C. Coletivamente, essas resinas secundárias mantêm o mercado de filmes de embalagem plástica dos Estados Unidos diversificado, protegendo as cadeias de suprimentos quando qualquer matéria-prima sofre picos de preço.

Por Formato Funcional: Filmes de Barreira Lideram Enquanto as Aplicações de Retorta Crescem Rapidamente

As construções de barreira e alta barreira capturaram 26,21% do tamanho do mercado de filmes de embalagem plástica dos Estados Unidos em 2025, à medida que os processadores de alimentos buscam garantia de vida útil para um alcance omnicanal mais amplo. As multicamadas à base de EVOH permanecem a escolha de referência, mas 2024 viu uma rápida substituição por estruturas de PE recicláveis que incorporam finas camadas de óxido. A metalização mantém participação nos segmentos de produtos secos, enquanto as barreiras transparentes suportam o café premium, onde os consumidores esperam visibilidade do produto.

Os filmes para retorta e forno estão no caminho de um CAGR de 8,86%, o mais rápido entre os formatos funcionais, impulsionado pelos serviços de kits de refeições e pela automação de serviços de alimentação que exigem filmes que tolerem esterilização a 121 °C e ciclos de reaquecimento a 93 °C. As máquinas de formação-enchimento-selagem se beneficiam de janelas de selagem a quente aprimoradas, reduzindo os tempos de ciclo e a mão de obra. Os filmes esticáveis atendem ao envolvimento logístico, mas os filmes termorretráteis enfrentam risco de substituição por modelos de distribuição baseados em caixas desenvolvidos para reduzir o desperdício no ponto de venda. Essas mudanças ancoram coletivamente uma recuperação de médio prazo para o mercado de filmes de embalagem plástica dos Estados Unidos, mesmo com o aumento da pressão regulatória.

Por Espessura: Dominância da Faixa Intermediária Desafiada pela Inovação Ultrafina

A faixa de 21–40 µm representou 45,08% do tamanho do mercado de filmes de embalagem plástica dos Estados Unidos em 2025, pois equilibra resistência mecânica e desempenho de barreira para SKUs convencionais. A linha Cryovac Opti da Sealed Air usa controle de orientação para reduzir a espessura em 30% mantendo constante a entrada de oxigênio, provando que os conversores podem atingir as metas de peso de EPR sem reforma de equipamentos.

Os calibres ultrafinos ≤20 µm crescerão a um CAGR de 6,14% até 2031, impulsionados por incentivos de redução de peso dos proprietários de marcas que enfrentam a contabilidade do Escopo 3. A plataforma de PE de 18 µm da Berry Global mantém resistência à tração de 15 N/15 mm por meio de design molecular bimodal, uma abordagem que agora está sendo testada para revestimentos de dispositivos médicos. Os filmes >70 µm persistem em embalagens de proteína de alta resistência e revestimentos industriais, onde a resistência à perfuração supera a redução de peso; no entanto, as auditorias de CO₂ da cadeia de suprimentos poderão eventualmente corroer esse nicho se a tecnologia de barreira se equiparar.

Por Setor de Usuário Final: Dominância Alimentar com Aceleração na Área da Saúde

As aplicações alimentares controlaram 65,12% do mercado de filmes de embalagem plástica dos Estados Unidos em 2025, uma participação que dificilmente diminuirá em breve, dado que as vendas de alimentos embalados atingiram USD 856 bilhões naquele ano. Os expedidores de produtos frescos especificam filmes respiráveis que modulam a respiração, enquanto as marcas de refeições congeladas adotam sachês para retorta recicláveis que passam por esterilizadores contínuos. A Conagra trabalhou com a Amcor em 2024 para finalizar uma estrutura de retorta totalmente em PE que sobrevive ao armazenamento a −20 °C e ao reaquecimento do consumidor a 93 °C, demonstrando paridade funcional com os laminados legados à base de nylon.

A demanda de saúde e farmacêutica avança 7,05% ao ano à medida que o envelhecimento das populações e os pipelines de medicamentos especializados expandem as necessidades de barreira. A orientação atualizada da FDA em 2024 elevou os padrões de barreira à umidade para sólidos orais, aumentando os pedidos de filmes multicamadas dos conversores de embalagens blister. A Johnson & Johnson agora solicita PE de material único para dispositivos não estéreis, incentivando os fornecedores de resinas a buscar aditivos antimicrobianos compatíveis com conteúdo reciclado. Juntos, esses segmentos sustentam uma demanda resiliente apesar dos ventos contrários de política sobre plásticos de uso único.

Análise Geográfica

O corredor do Nordeste representa a maior densidade de valor dentro do mercado de filmes de embalagem plástica dos Estados Unidos, aproveitando o gasto premium dos consumidores, os densos clusters farmacêuticos e a adoção antecipada de sustentabilidade. Somente as embalagens para saúde representaram 35% da receita regional em 2025, ancoradas por fabricantes de dispositivos em Massachusetts e Nova Jersey que exigem filmes de barreira validados. O debate localizado sobre EPR incentiva a adoção mais rápida de embalagens de material único, dando aos conversores um laboratório de inovação que posteriormente molda as especificações nacionais.

O Sudeste é a região de crescimento mais rápido, impulsionado pela expansão do processamento de proteínas e pelos custos de mão de obra favoráveis. O complexo de USD 300 milhões da Tyson Foods no Tennessee, adicionado em 2024, incorporou a formação de sachês em linha, atraindo pedidos de PE de alta barreira de conversores regionais e intensificando a concorrência na velocidade de entrega. A capacidade de resina próxima e a melhoria da infraestrutura de reciclagem reduzem as emissões de frete, um fator agora pontuado nos portais de fornecedores dos varejistas.

O Meio-Oeste no mercado de filmes de embalagem plástica dos Estados Unidos está crescendo significativamente, graças à densidade de processamento de alimentos e ao legado manufatureiro. O investimento da General Mills em Ohio em 2024 mudou os revestimentos de cereal para BOPP de calibre fino, reduzindo o uso anual de resina em 1.900 t. A Costa do Golfo e o Texas servem como centros de resina e reciclagem química; a expansão da ExxonMobil em Baytown alimentará 1 bilhão de libras de resina circular nas linhas de filmes até 2027. A Califórnia molda as especificações em todo o país ao exercer o alcance regulatório da SB 54; os conversores devem certificar taxas de reciclagem de 65% até 2032 ou enfrentar penalidades, pressionando até mesmo as plantas do Meio-Oeste a projetar em torno das métricas de pontuação de EPR da Costa Oeste.

Cenário Competitivo

A consolidação do setor acelerou em 2025, quando a Amcor concluiu sua aquisição de ações por ações da Berry Global no valor de USD 8,4 bilhões, criando uma entidade combinada que controla quase 15% da capacidade de filmes flexíveis na América do Norte. A fusão reúne 400 unidades e mais de 2 milhões de t de compras de resinas, aumentando o poder de negociação com os fornecedores petroquímicos, enquanto visa USD 650 milhões em sinergias anuais. A Sealed Air se posiciona para diferenciação por meio de seu conjunto de impressão digital e automação Prismiq, que gerou crescimento de dois dígitos nas receitas de serviços em 2024, à medida que os clientes buscam agilidade no tamanho dos pedidos.

Os players de médio porte buscam especialização em nichos. A Charter Next Generation adquiriu três conversores regionais em 2024, aumentando a capacidade de barreira para dispositivos médicos e ampliando sua presença na Costa Leste. A compra de USD 1,8 bilhão da Toppan do negócio de flexíveis da Sonoco abre a tecnologia de barreira de oxigênio asiática para marcas de lanches dos EUA que desejam soluções de filmes transparentes. Simultaneamente, os fornecedores de resinas formam alianças com os conversores para garantir saídas para os graus reciclados emergentes; o acordo da Amcor com a Nova Chemicals garante volumes de PE mecanicamente reciclado indexados ao preço da resina virgem para previsibilidade de custos.

A intensidade competitiva também se manifesta nos registros de patentes, que aumentaram 23% para tecnologias de filmes de barreira em 2024, à medida que os conversores correm em busca de avanços no controle de oxigênio e umidade.[4]Escritório de Patentes e Marcas Registradas dos Estados Unidos, "Pesquisa de Patentes," uspto.gov As startups apoiadas por fundos de capital de risco se concentram em filmes de base biológica, mas as barreiras de escala persistem, dada a dominância atual da cadeia de suprimentos de resinas pelos grandes petroquímicos. No geral, o mercado de filmes de embalagem plástica dos Estados Unidos permanece moderadamente concentrado, mas a rápida inovação permite que especialistas menores conquistem nichos lucrativos.

Líderes do Setor de Filmes de Embalagem Plástica dos Estados Unidos

Profol Americas, Inc.

TEKRA, LLC. (Uma Marca Mativ)

Cosmo Films Inc.

Flex Films (USA) Inc. (UFlex Limited)

Taghleef Industries Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A LyondellBasell aprova uma planta de reciclagem química de USD 500 milhões no Texas para processar 150.000 t/ano de resíduos de filmes de PE e PP.

- Outubro de 2024: A Sealed Air lança o rollstock mono-PET Cryovac Darfresh, reduzindo 5.000 kg de plástico anualmente enquanto estende a vida útil.

- Setembro de 2024: A Jindal Films lança o filme de alta barreira transparente J-311AA para embalagens alimentares premium.

- Julho de 2024: A Toray Plastics America investe USD 45 milhões para expandir a produção de filmes PET em Rhode Island para aplicações de retorta.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de filmes de embalagem plástica dos Estados Unidos como todos os filmes poliméricos mono e multicamadas fornecidos em rollstock ou em forma convertida para embalagem primária ou secundária de produtos nos canais de alimentos, saúde, cuidados pessoais, industrial e comércio eletrônico.

Exclusão do escopo: plásticos rígidos descartáveis, filme esticável/termorretrátil para paletização e filmes agrícolas para silagem estão fora desta avaliação.

Visão Geral da Segmentação

- Por Tipo de Material

- Polietileno (LDPE, LLDPE, HDPE)

- Polipropileno (BOPP, CPP)

- Politereftalato de Etileno (BOPET)

- Policloreto de Vinila (PVC)

- Filmes de Base Biológica e Biodegradáveis

- Outros Tipos de Material

- Por Formato Funcional

- Filmes Esticáveis

- Filmes Termorretráteis

- Filmes de Barreira e Alta Barreira

- Filmes para Retorta e Forno

- Filmes de Cobertura e Selante

- Filmes para Formação-Enchimento-Selagem (FFS)

- Por Espessura

- ≤20 µm

- 21–40 µm

- 41–70 µm

- Mais de 70 µm

- Por Setor de Usuário Final

- Alimentos

- Balas e Confeitaria

- Alimentos Congelados

- Produtos Frescos

- Laticínios

- Alimentos Secos e Cereais

- Carnes, Aves e Frutos do Mar

- Ração para Animais de Estimação

- Outros Produtos Alimentares

- Bebidas

- Saúde e Farmacêutico

- Cuidados Pessoais e Domésticos

- Embalagem Industrial

- Agricultura e Horticultura

- Outros Setores de Usuário Final

- Alimentos

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram extrusores de filmes dos EUA, fornecedores de máquinas, engenheiros de embalagem em marcas alimentares nacionais e responsáveis por compras em grandes varejistas online. As conversas validaram estruturas de camadas, preços médios de venda, adoção de conteúdo reciclado e prazos de entrega regionais, que foram fundamentais para testar as sensibilidades do modelo e preencher lacunas nos dados de pesquisa de mesa.

Pesquisa de Mesa

Começamos mapeando a oferta usando códigos aduaneiros disponíveis publicamente, a Pesquisa Anual de Manufaturas do Censo dos EUA e os lançamentos de capacidade de resina do Conselho Americano de Química. Resumos de associações comerciais da Associação de Embalagens Flexíveis, avisos de conformidade de embalagens da FDA e registros de patentes recuperados via Questel adicionaram contexto de processo e regulatório. Os relatórios anuais (10-Ks), apresentações para investidores e feeds de notícias no Dow Jones Factiva nos permitiram comparar receitas e investimentos dos conversores. Conjuntos de dados governamentais sobre vendas no varejo alimentar e volumes de encomendas dos Correios dos EUA ancoraram ainda mais a demanda de uso final. As fontes citadas acima são ilustrativas; muitas outras publicações informaram verificações de suporte.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo baseada na produção doméstica de extrusão de filmes e nos fluxos líquidos de comércio produziu o pool de demanda inicial de 2024. Isso foi corroborado com consolidações seletivas de baixo para cima de vendas de conversores amostrados e verificações de canal para refinar os spreads de preço médio. As principais variáveis incluem índices de resinas de polietileno e polipropileno, valores mensais de remessas de alimentos embalados, contagens de encomendas online, trajetórias de taxas de aterro sanitário e mandatos estaduais de conteúdo reciclado; cada um informa a elasticidade de volume ou o repasse de preços. As previsões empregam regressão multivariada combinada com análise de cenários para refletir os ciclos de preços de resinas e a legislação de sustentabilidade. Onde surgiram lacunas de dados de pequenos conversores, usamos benchmarks medianos de utilização de capacidade coletados durante as entrevistas antes de escalar os totais.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo passam por varreduras de variância em relação a índices históricos de consumo, estimativas de pares e indicadores sentinela, como relatórios de absorção de resinas. Os resultados passam por uma revisão analítica em duas etapas, após a qual atualizamos os dados anualmente e emitimos atualizações intermediárias se eventos materiais, como fechamentos de plantas, choques de resinas ou grandes fusões e aquisições, alterarem as linhas de base.

Por que a Linha de Base de Filmes de Embalagem Plástica dos Estados Unidos da Mordor resiste ao escrutínio

As estimativas publicadas variam porque as empresas escolhem diferentes cestas de materiais, combinações de uso final e cadências de atualização.

Os principais fatores de lacuna incluem a inclusão de filmes para paletização e termorretráteis por alguns editores, escopos mais amplos de 'embalagem flexível' que incorporam sachês e rótulos, e forte dependência de pesquisas de receita de conversores sem verificações cruzadas de volume.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 17,75 B (2025) | ||

| USD 32,7 B (2024) | Consultoria Regional A | Contabiliza filmes esticáveis, termorretráteis e de envolvimento industrial em PVC; validação primária limitada |

| USD 63,46 B (2023) | Consultoria Global B | Mede a embalagem flexível total (sacos, sachês, rótulos) via extrapolação de receita; carece de triangulação cruzada de tonelagem |

A comparação mostra como o escopo mais restrito da Mordor, a dupla via de pesquisa e a corroboração em nível de variável produzem uma linha de base equilibrada e transparente que os tomadores de decisão podem rastrear e replicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de filmes de embalagem plástica dos Estados Unidos?

O mercado está em USD 18,53 bilhões em 2026 e tem previsão de atingir USD 22,96 bilhões até 2031.

Qual material detém a maior participação de mercado?

O polietileno liderou com 40,92% da participação do mercado de filmes de embalagem plástica dos Estados Unidos em 2025, impulsionado pela matéria-prima de etano de baixo custo e pelos fluxos de reciclagem estabelecidos.

Qual segmento está crescendo mais rapidamente?

Os filmes para retorta e forno estão se expandindo a um CAGR de 8,86%, pois as marcas de refeições de conveniência precisam de embalagens que suportem o processamento em alta temperatura até 2031.

Como as leis estaduais de EPR estão afetando os conversores?

Os programas na Califórnia, Oregon e Washington impõem taxas vinculadas à reciclabilidade, promovendo a adoção rápida de designs de material único e ultrafinos para controlar custos.

Qual é o papel da reciclagem química no fornecimento futuro?

Os investimentos da ExxonMobil, Eastman e LyondellBasell adicionarão mais de 1,2 milhão de t de capacidade de resina circular até 2027, oferecendo aos proprietários de marcas opções adicionais de conteúdo reciclado sem sacrificar o desempenho.

Quão concentrada é a concorrência neste mercado?

Após a fusão Amcor–Berry Global, as duas principais empresas controlam aproximadamente um quarto da capacidade, conferindo ao mercado um nível de concentração moderado que ainda deixa espaço para players inovadores de médio porte e de nicho.

Página atualizada pela última vez em: