Tamanho e Participação do Mercado de Serviços de Telessaúde da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

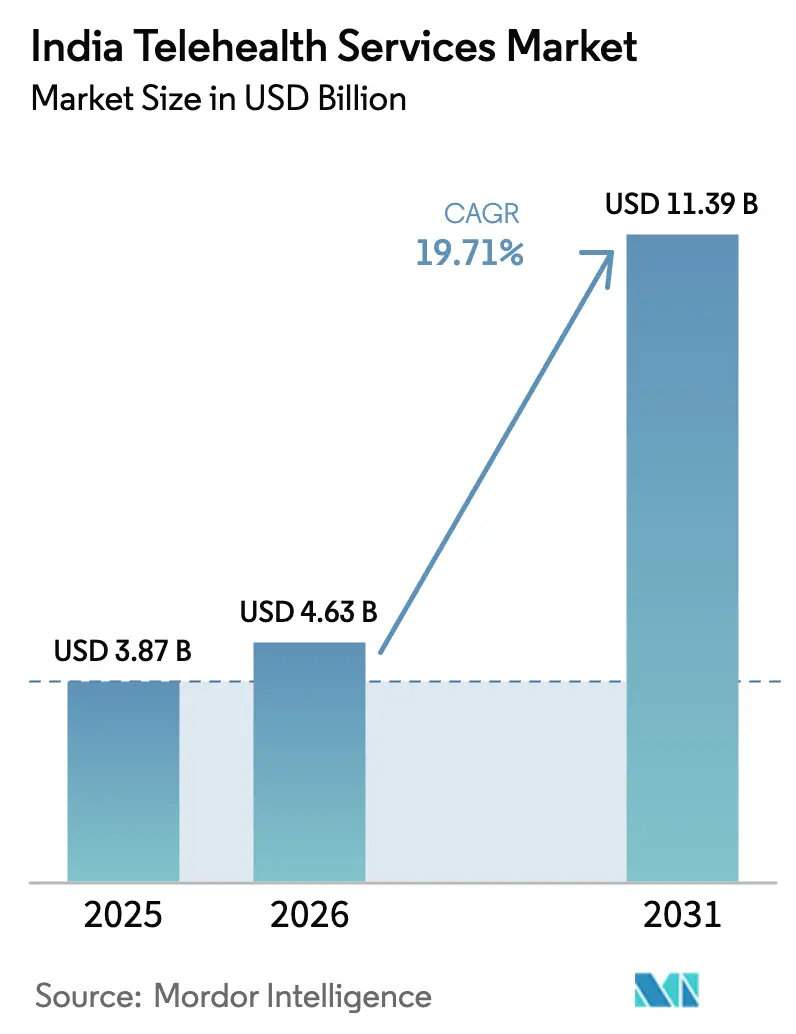

| Tamanho do mercado no ano base (2025) | 3.87 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.71% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Telessaúde da Índia por Mordor Intelligence

O tamanho do mercado de serviços de telessaúde da Índia em 2026 é estimado em USD 4,63 bilhões, crescendo a partir do valor de 2025 de USD 3,87 bilhões, com projeções para 2031 indicando USD 11,39 bilhões, crescendo a uma CAGR de 19,71% no período de 2026 a 2031. Um impulso nacional em direção à infraestrutura de saúde digital, a permanência dos hábitos formados durante a pandemia e a rápida expansão da cobertura de banda larga são os principais motores de crescimento. Iniciativas governamentais como a Missão Digital de Saúde Ayushman Bharat (ABDM) já emitiram mais de 650 milhões de identificações digitais de saúde, fornecendo aos prestadores uma estrutura interoperável para e-consultas.[1]Fonte: Ministério da Saúde e Bem-Estar Familiar, "Iniciativas e Conquistas-2024," pib.gov.in O impulso do financiamento privado — exemplificado pela injeção de capital de INR 2.475 crore da Apollo HealthCo — sinaliza confiança contínua no dimensionamento de modelos de atendimento omnicanal. Enquanto isso, as plataformas de vídeo em tempo real dominam a preferência dos pacientes, mas os modelos assíncronos de "armazenar e encaminhar" ganham espaço à medida que os prestadores se adaptam às variações de conectividade. A crescente prevalência de doenças crônicas, maior conscientização sobre saúde mental e chatbots de IA em línguas vernáculas completam o cenário de demanda, transformando a telessaúde de uma conveniência em um recurso cotidiano de saúde.

Principais Conclusões do Relatório

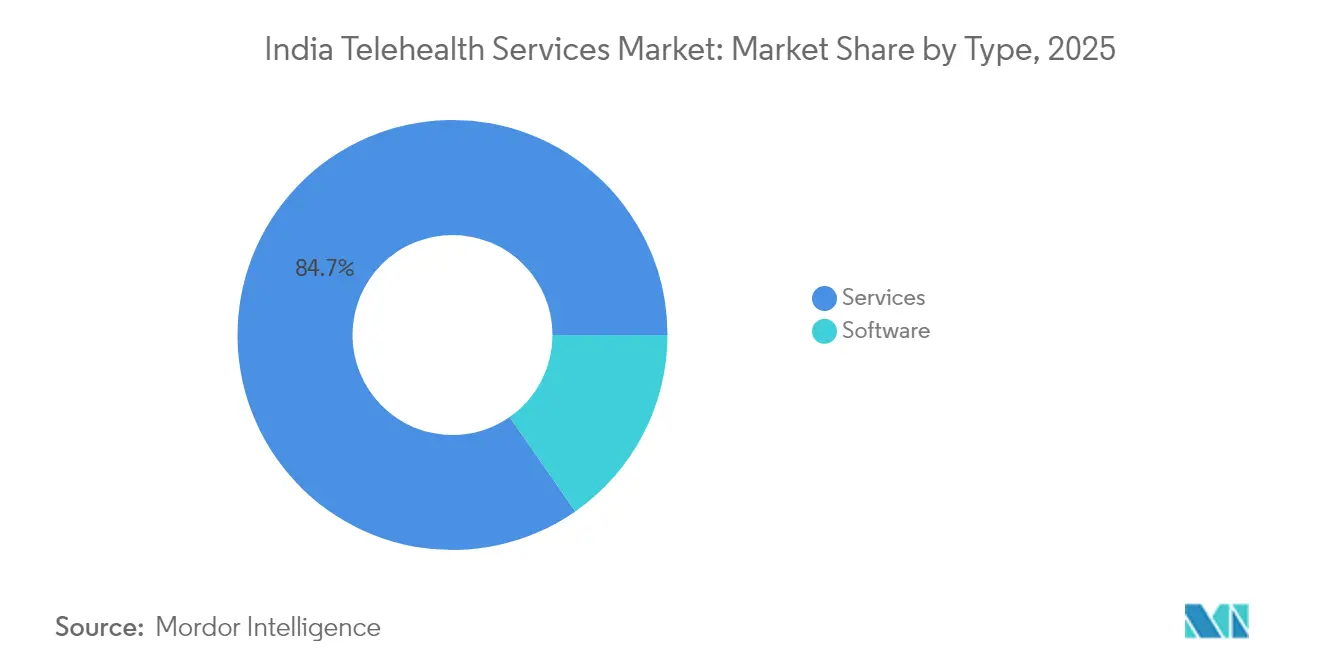

- Por tipo, os serviços lideraram com 84,68% de participação de receita do mercado de serviços de telessaúde da Índia em 2025, enquanto o Software deve expandir a uma CAGR de 20,38% até 2031.

- Por tecnologia, as plataformas em tempo real responderam por 58,97% da receita do mercado em 2025; o segmento de armazenar e encaminhar está crescendo a uma CAGR de 20,12% até 2031.

- Por aplicação, a tele-radiologia deteve 30,11% de participação em 2025, enquanto a telepsiquiatria avança a uma CAGR de 21,42% até 2031.

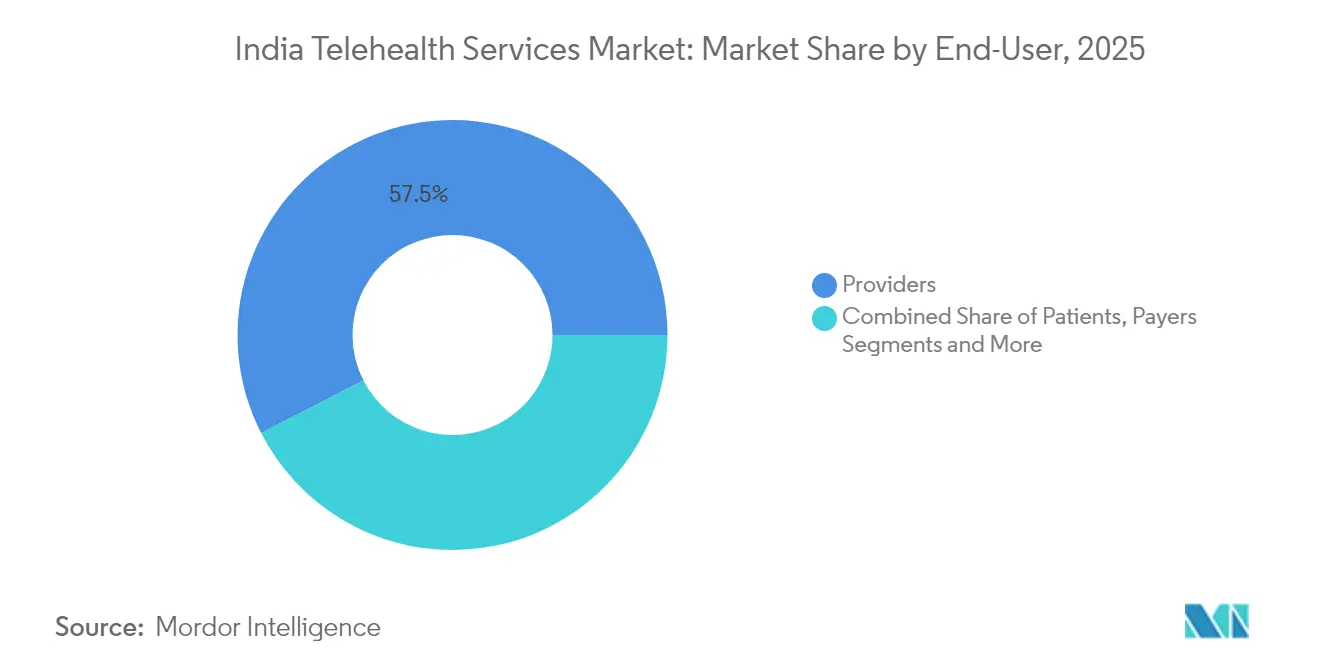

- Por usuário final, os prestadores capturaram 57,54% da receita em 2025; o segmento de autoatendimento do paciente apresenta a maior CAGR projetada de 21,58% até 2031.

- Por modo de entrega, as consultas audiovisuais representaram 68,21% da receita em 2025 e continuam a registrar a CAGR mais rápida de 21,19%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de Telessaúde da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Penetração de Smartphones e Banda Larga | +3.2% | Nacional, com impacto mais forte nas cidades de Nível 2/3 | Médio prazo (2 a 4 anos) |

| Impulso Governamental em Telemedicina e ABDM | +4.1% | Nacional, com ganhos iniciais em Karnataka, Tamil Nadu, Maharashtra | Longo prazo (≥ 4 anos) |

| Crescente Carga de Doenças Crônicas | +2.8% | Nacional, com maior concentração em áreas urbanas | Longo prazo (≥ 4 anos) |

| Adoção de Pagamento Digital em Cidades de Nível 2/3 | +2.3% | Cidades de Nível 2/3 e áreas rurais | Médio prazo (2 a 4 anos) |

| Lançamento de Bots de Triagem de IA em Línguas Vernáculas | +1.9% | Foco regional em áreas de fala Hindi, Tamil e Bengali | Curto prazo (≤ 2 anos) |

| Integração do ONDC para Telessaúde | +1.5% | Nacional, com adoção inicial em áreas metropolitanas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso Governamental em Telemedicina e ABDM

A Missão Digital de Saúde Ayushman Bharat criou uma estrutura interoperável de dados de saúde que conecta pacientes, prestadores e pagadores sob uma única arquitetura orientada por consentimento. Mais de 1.000 empresas privadas são agora certificadas pelo ABDM, permitindo que e-farmácias e hospitais troquem dados por meio de APIs padronizadas, o que potencializa os efeitos de rede para cada novo participante. Os 340 milhões de consultas cumulativas do eSanjeevani provam a aceitação em massa das vias de teleconsulta apoiadas pelo governo. A Lei de Proteção de Dados Pessoais Digitais de 2023 e suas normas futuras oferecem segurança jurídica, mas os prestadores ainda buscam orientações detalhadas sobre fluxos de consentimento e responsabilidades por violações.[2]Fonte: Ministério de Eletrônica e TI, "Projeto de Regras de Proteção de Dados Pessoais Digitais 2025," pib.gov.in A expansão dos nós de telemedicina para 175.338 Ayushman Arogya Mandirs amplia ainda mais o alcance da última milha. Em conjunto, essas políticas consolidam o atendimento digital como um canal de prestação de serviços predominante no mercado de serviços de telessaúde da Índia.

Aumento na Penetração de Smartphones e Banda Larga

Aparelhos acessíveis e a implantação nacional de 4G/5G elevam o limite técnico de qualidade de vídeo, tornando o diagnóstico em tempo real viável fora das metrópoles. Os moradores rurais obtêm acesso mais rápido a cuidados especializados porque os fluxos de trabalho baseados em dispositivos móveis contornam a escassez de médicos em estabelecimentos físicos. As interfaces em línguas vernáculas aumentam a usabilidade entre falantes não nativos de inglês, como ilustrado pela implantação em 16 idiomas da TatvaCare no Microsoft Azure. Os pagamentos via UPI sem fricção removem obstáculos de compra, permitindo que os modelos direto ao consumidor prosperem. As integrações com dispositivos vestíveis alimentam sinais vitais em tempo real em painéis na nuvem, permitindo que os médicos intervenham mais cedo e reduzindo as internações hospitalares. Essas camadas tecnológicas aceleram coletivamente a adoção no mercado de serviços de telessaúde da Índia.

Crescente Carga de Doenças Crônicas

A prevalência de doenças não transmissíveis — particularmente diabetes e hipertensão — requer monitoramento constante, algo que as consultas presenciais episódicas não conseguem fornecer de forma economicamente eficiente. As plataformas de telessaúde combinam fluxos de glicosímetros, esfigmomanômetros e análises de IA para identificar anomalias antes que as complicações surjam, reduzindo as internações de emergência. Algoritmos preditivos segmentam coortes de alto risco, direcionando gestores de casos para os pacientes que precisam de intervenção com mais urgência. Para os pagadores, essas capacidades se traduzem em índices de sinistros mais baixos; para os formuladores de políticas, liberam a capacidade de atendimento terciário para casos críticos. O peso econômico das doenças não transmissíveis é um forte motivador para o investimento público-privado contínuo, reforçando o crescimento de longo prazo no mercado de serviços de telessaúde da Índia.

Lançamento de Bots de Triagem de IA em Línguas Vernáculas

Avanços em modelos de linguagem de grande escala, como o L2M3, suportam triagem de sintomas em Hindi, Tamil, Bengali e outros nove idiomas, estendendo o atendimento digital a populações linguisticamente diversas. A inferência TinyML em smartphones de baixo custo permite a avaliação de sintomas offline, garantindo continuidade mesmo quando as redes de dados falham. Esses bots lidam com consultas de primeira linha, liberando os médicos para casos complexos e reduzindo os tempos médios de espera. Combinados com e-prescrições vinculadas ao ABDM, podem concluir jornadas completas do paciente em menos de 20 minutos. Os pilotos iniciais mostram uma redução de 25% nas consultas presenciais desnecessárias, sinalizando benefícios de custo e capacidade em todo o mercado de serviços de telessaúde da Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas na Regulamentação de Privacidade de Dados e E-Farmácias | -2.1% | Nacional, com maior impacto em áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Baixo Letramento Digital entre Idosos Rurais | -1.8% | Áreas rurais, particularmente nos estados do Norte e Leste | Longo prazo (≥ 4 anos) |

| Rotatividade de Médicos por Atrasos nos Pagamentos | -1.4% | Nacional, com maior impacto em plataformas privadas de telessaúde | Médio prazo (2 a 4 anos) |

| Aumento nos Prêmios de Ciberseguro | -0.9% | Nacional, afetando principalmente grandes organizações de saúde | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas na Regulamentação de Privacidade de Dados e E-Farmácias

Embora a Lei de Proteção de Dados Pessoais Digitais estabeleça uma base estatutária, as regras específicas do setor ainda são incipientes, criando incerteza sobre a validade do consentimento em contextos clínicos.[3]Fonte: Governo da Índia, "Lei de Proteção de Dados Pessoais Digitais de 2023," egazette.gov.in A ambiguidade paralela no licenciamento de e-farmácias permite fornecedores desonestos, corroendo a confiança do consumidor. Os hospitais agora alocam até 10% dos orçamentos de TI para cibersegurança, mas os ataques persistem, com a saúde figurando entre os cinco setores mais violados da Índia. Na ausência de um padrão de acreditação unificado, as tele-farmácias menores têm dificuldade em cumprir os custos de conformidade, freando o crescimento. Essas lacunas coletivamente reduzem o crescimento do, de outra forma, dinâmico mercado de serviços de telessaúde da Índia.

Baixo Letramento Digital entre Idosos Rurais

Os pacientes idosos em zonas rurais frequentemente não possuem as habilidades ou a confiança necessárias para navegar em atendimentos baseados em vídeo. Os déficits de infraestrutura — cobertura 4G precária e propriedade limitada de dispositivos — agravam o desafio. Os agentes comunitários de saúde atuam como intermediários digitais, mas a escalabilidade continua sendo um problema diante da escassez de mão de obra. Além disso, o cansaço pós-pandemia alimenta uma ressurgência das preferências por consultas presenciais iniciais, exigindo que os prestadores combinem caminhos físicos e virtuais. A menos que os programas de letramento digital se acelerem, a adoção em coortes de alta necessidade ficará aquém do mercado de serviços de telessaúde da Índia de forma geral.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância do Software Impulsiona a Integração

Os serviços representaram 84,68% da receita de 2025, ressaltando a natureza centrada em plataformas do mercado de serviços de telessaúde da Índia. Os modelos de assinatura de alta margem permitem que os prestadores atualizem funcionalidades em semanas, em vez de trimestres, garantindo alinhamento com as APIs do ABDM em evolução. A CAGR de 20,38% do Software reflete a crescente demanda por diversas soluções de software em telessaúde.

O esquema de incentivo vinculado à produção (PLI) para dispositivos médicos impulsiona a fabricação doméstica, reduzindo a dependência de importações e encurtando as cadeias de suprimentos. Atualizações de firmware contínuas e a conformidade com a ISO 13485 conferem aos fabricantes de equipamentos originais locais credibilidade para exportação. À medida que os dispositivos proliferam, os mecanismos avançados de análise sintetizam fluxos de múltiplos parâmetros, gerando painéis baseados em resultados para os médicos e capacitando os pacientes a autogerenciar condições crônicas.

Por Tecnologia: O Tempo Real Lidera Apesar das Restrições de Conectividade

As plataformas em tempo real detinham 58,97% da participação do mercado de serviços de telessaúde da Índia em 2025, refletindo a preferência do usuário por interação face a face e a necessidade clínica de exame síncrono em casos agudos. No entanto, os fluxos de trabalho de armazenar e encaminhar, em expansão a uma CAGR de 20,12%, oferecem eficiência de largura de banda e documentação mais rica, especialmente para radiologia, dermatologia e patologia. Mecanismos de triagem híbridos recomendam o modo ideal por meio de pontuação de IA que pondera a urgência, a largura de banda disponível e a carga de trabalho do médico.

À medida que o 5G se densifica nos aglomerados urbanos, a latência cai abaixo do limite mínimo da oftalmologia para imagens retinianas, viabilizando diagnósticos quase em tempo real. Por outro lado, em regiões ainda dependentes de 3G, arquivos DICOM comprimidos enviados de forma assíncrona mantêm os ciclos de feedback especializado em menos de 6 horas. A contribuição do tamanho do mercado de serviços de telessaúde da Índia proveniente do segmento de armazenar e encaminhar deve crescer substancialmente, consolidando as modalidades assíncronas como um complemento vital, e não como um concorrente, do vídeo ao vivo.

Por Aplicação: A Liderança da Radiologia Enfrenta o Crescimento da Psiquiatria

A tele-radiologia respondeu por 30,11% da receita de 2025 devido à integração estabelecida de PACS e aos centros de leitura ininterrupta que atendem sistemas de saúde domésticos e estrangeiros. Conjuntos de dados de imagem estruturados e ferramentas de anotação de IA melhoram o rendimento, permitindo que os radiologistas eliminem grandes volumes de trabalho acumulado sem comprometer a precisão. Em contrapartida, a telepsiquiatria escala a uma CAGR de 21,42%, impulsionada por campanhas de desestigmatização e cobertura de seguro para videoconsultas de saúde mental. Os bots de terapia cognitivo-comportamental baseados em chat complementam os terapeutas humanos, alcançando reduções de 30% na frequência de sessões para casos de ansiedade leve.

A longa cauda psicológica da COVID-19 manteve a demanda além da fase de crise, e os circulares de seguro de 2025 que exigem paridade nos reembolsos de saúde mental catalisam uma adoção ainda maior. Em conjunto, os dois segmentos ilustram uma mudança de modelos com foco em diagnósticos para modelos de atendimento holístico no mercado de serviços de telessaúde da Índia.

Por Usuário Final: O Foco nos Prestadores se Volta para o Empoderamento do Paciente

Hospitais e redes multiespecialidades capturaram 57,54% da receita em 2025, ao incorporarem módulos digitais aos prontuários eletrônicos de saúde (PES) existentes para a continuidade do atendimento. No entanto, as plataformas orientadas pelo paciente, registrando uma CAGR de 21,58%, destacam o crescimento da escolha do consumidor e das consultas de pagamento direto. Aplicativos com preços transparentes mostram as tarifas por especialidade lado a lado, e liquidações quase instantâneas via carteira digital atraem médicos que buscam fluxos de renda previsíveis.

Os empregadores incluem a telessaúde em benefícios de saúde e bem-estar para controlar o absenteísmo e os sinistros. Enquanto isso, os pagadores adotam modelos de atendimento gerenciado onde os pontos de contato de teleconsulta alimentam mecanismos de pontuação de risco, permitindo prêmios diferenciados. Em conjunto, essas mudanças redistribuem o poder de negociação, tornando a personalização do serviço um diferencial fundamental em todo o setor de serviços de telessaúde da Índia.

Por Modo de Entrega: A Dominância Audiovisual Enfrenta Desafios de Acessibilidade

Os canais audiovisuais permanecem a primeira escolha, capturando 68,21% da receita de 2025 com base em câmeras HD incorporadas em smartphones de entrada. As sobreposições de realidade aumentada permitem que ortopedistas marquem ângulos articulares ao vivo, melhorando a precisão diagnóstica. No entanto, os modos somente áudio e baseados em texto mantêm a adoção rural ativa quando a largura de banda de vídeo cai abaixo de 512 kbps.

Os codecs emergentes de preservação de privacidade permitem a pixelação de fundos sensíveis sem degradar a clareza anatômica, aliviando a ansiedade do usuário em relação à exposição do ambiente doméstico. O tamanho do mercado de serviços de telessaúde da Índia para a entrega audiovisual deve crescer nos próximos anos, sublinhando seu papel central e destacando a necessidade contínua de canais alternativos.

Análise Geográfica

O Sul da Índia lidera com uma participação de mercado significativa em 2025, auxiliado pela adoção antecipada das APIs do ABDM por Karnataka e pelo programa de fibra óptica até a aldeia de Tamil Nadu, que conecta 12.525 unidades básicas de saúde rurais a hospitais distritais. O forte capital humano em TI ancora pilotos colaborativos entre sistemas de saúde e fornecedores de SaaS, produzindo ciclos de iteração rápida em experiência do usuário em línguas vernáculas. Vários hospitais terciários implantam UTIs de tele-atendimento híbridas, reduzindo a mortalidade por sepse em 18% em 12 meses, reforçando ainda mais a dominância regional.

O Norte da Índia registra o crescimento mais rápido, impulsionado por maciços gastos públicos em corredores de 5G e por uma população jovem com foco em dispositivos móveis. A adoção de identificação digital de saúde supera 60% em cidades de nível 2, como Lucknow, sinalizando prontidão para vias de atendimento integrado. Os programas de letramento rural ancorados pelos agentes de saúde ASHA reduzem a fricção de integração para usuários idosos, embora a acessibilidade de dispositivos permaneça um obstáculo que os esquemas de crédito governamentais buscam mitigar.

Os centros industriais do Oeste da Índia, como Mumbai e Ahmedabad, exibem forte disposição para pagar por pacotes premium de telessaúde combinados com exames de saúde anuais, abrindo oportunidades de venda cruzada para laboratórios de diagnóstico. Os estados do Leste ficam para trás devido à menor renda per capita e a lacunas de infraestrutura, mas as vans-piloto de tele-oftalmologia com backhaul por satélite demonstram promessa escalável. Coletivamente, a diversificação regional equilibra a trajetória de crescimento geral do mercado de serviços de telessaúde da Índia, garantindo penetração nacional até 2030.

Cenário Competitivo

O cenário de telessaúde da Índia permanece fragmentado, com mais de 200 plataformas ativas abrangendo nichos de e-consulta, e-farmácia e monitoramento remoto de pacientes. O plano da Apollo HealthCo de se fundir com a Keimed indica uma estratégia de integração vertical que combina distribuição farmacêutica com atendimento virtual para fidelizar o valor vitalício do cliente. A aquisição da 1mg pela Tata Digital adiciona um catálogo profundo de medicamentos e diagnósticos ao seu ecossistema de superaplicativo, intensificando a concorrência pela participação na carteira dos consumidores.

Os disruptores de nicho constroem barreiras defensáveis por meio de propriedade intelectual em IA, como mecanismos de interpretação de ECG baseados em nuvem que oferecem 95% de sensibilidade em menos de 30 segundos. As plataformas de experiência do usuário multilíngue conquistam a preferência nas áreas rurais, enquanto as iniciativas apoiadas por hospitais enfatizam a governança clínica para atrair pacientes avessos ao risco. As alianças estratégicas com empresas financeiras não bancárias desbloqueiam modelos de pagamento parcelado sem juros (BNPL) para procedimentos de alto valor, como segundas opiniões em oncologia. Um tema emergente em todo o mercado de serviços de telessaúde da Índia é a mudança do crescimento a qualquer custo para a lucratividade, impulsionada por relatórios que indicam que as startups de saúde digital têm um fluxo de caixa de menos de 9 meses. As empresas que integram pontos de contato offline — laboratórios, clínicas ou atendimento domiciliar — nas jornadas digitais estão melhor posicionadas para alcançar resiliência de margem.

No futuro, as barreiras de entrada aumentarão à medida que os requisitos de conformidade de interoperabilidade, ciberseguro e localização de dados inflarão os custos fixos. Esse ambiente favorece os incumbentes com capital robusto ou fusões em busca de escala, apontando para uma consolidação acelerada até 2027. Os prestadores que conseguirem combinar conhecimento técnico com profundidade de domínio provavelmente dominarão o mercado de serviços de telessaúde da Índia à medida que ele amadurece.

Líderes do Setor de Serviços de Telessaúde da Índia

TeleVital

Apollo TeleHealth Services

Tata 1mg Healthcare Solutions

Practo Technologies

Netmeds Marketplace

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Ferrovia do Sul introduziu uma rede de telemedicina conectando unidades de saúde ferroviárias remotas a centros especializados em Perambur, viabilizando videoconsultas em tempo real e o compartilhamento remoto de diagnósticos.

- Dezembro de 2024: O Ministério da Saúde e Bem-Estar Familiar da União anunciou planos para expandir os serviços de telemedicina para todos os institutos AIIMS e PGI em todo o país.

- Novembro de 2024: A Amazon lançou o Amazon Clinic, oferecendo consultas online para mais de 50 condições diretamente por meio de seu aplicativo indiano.

- Junho de 2024: Apollo Telehealth e o Governo de Manipur inauguraram um centro de saúde primário habilitado para telemedicina em Borobeka para atender comunidades afetadas por conflitos.

Escopo do Relatório do Mercado de Serviços de Telessaúde da Índia

O mercado de serviços de telessaúde na Índia está crescendo e apresenta alta demanda. É preferido por ser uma forma sem contato de tratamento para diversas doenças. Neste relatório, você terá uma análise de contexto completa do Mercado de Serviços de Telessaúde na Índia, que inclui uma avaliação da economia, visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos, tendências emergentes no mercado, dinâmicas de mercado e os principais perfis de empresas cobertos no relatório.

O Mercado de Serviços de Telessaúde na Índia é Segmentado por Tipo (Serviços e Software), por Tecnologia (Armazenar e Encaminhar, Tempo Real e Outros), por Aplicação (Telepsiquiatria, Consultas Gerais, Tele-Radiologia e Tele-Patologia), por Usuário Final (Prestadores, Pacientes e Operadoras), por Modo de Entrega (Audiovisual, Somente Áudio e Escrito) e por Tipo (e-Consulta, Agendamento de Consultas Online, Telemedicina, Diagnósticos e Monitores de Aptidão Física).

| Serviços |

| Software |

| Armazenar e Encaminhar |

| Tempo Real |

| Outros |

| Telepsiquiatria |

| Consultas Gerais |

| Tele-Radiologia |

| Tele-Patologia |

| Tele-Dermatologia |

| Outros |

| Prestadores |

| Pacientes |

| Pagadores |

| Outros |

| Audiovisual |

| Somente Áudio |

| Texto / Escrito |

| Por Tipo | Serviços |

| Software | |

| Por Tecnologia | Armazenar e Encaminhar |

| Tempo Real | |

| Outros | |

| Por Aplicação | Telepsiquiatria |

| Consultas Gerais | |

| Tele-Radiologia | |

| Tele-Patologia | |

| Tele-Dermatologia | |

| Outros | |

| Por Usuário Final | Prestadores |

| Pacientes | |

| Pagadores | |

| Outros | |

| Por Modo de Entrega | Audiovisual |

| Somente Áudio | |

| Texto / Escrito |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de telessaúde da Índia?

O mercado é avaliado em USD 4,63 bilhões em 2026 e está a caminho de atingir USD 11,39 bilhões até 2031.

Qual é a velocidade de crescimento do mercado?

Uma CAGR robusta de 19,71% é prevista entre 2026 e 2031, impulsionada por programas governamentais de saúde digital e pela crescente cobertura de banda larga.

Qual região lidera a adoção de telessaúde na Índia?

O Sul da Índia detém a maior participação de receita devido à sólida infraestrutura digital e às políticas estaduais proativas.

Qual aplicação de telessaúde está se expandindo mais rapidamente?

A telepsiquiatria avança a uma CAGR de 21,42% devido à maior conscientização sobre saúde mental e à paridade nos reembolsos de seguros.

Qual modelo tecnológico está ganhando popularidade ao lado do vídeo em tempo real?

Os fluxos de trabalho de armazenar e encaminhar crescem a uma CAGR de 20,12% à medida que os prestadores otimizam para a variabilidade de largura de banda, ao mesmo tempo que aprimoram a documentação.

Como as regulamentações estão moldando o crescimento do mercado?

A Lei de Proteção de Dados Pessoais Digitais fornece um arcabouço jurídico, mas as normas pendentes de e-farmácia e específicas do setor devem esclarecer a conformidade para desbloquear todo o potencial.

Página atualizada pela última vez em: