Tamanho e Participação do Mercado de Torres de Telecomunicações do Quênia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

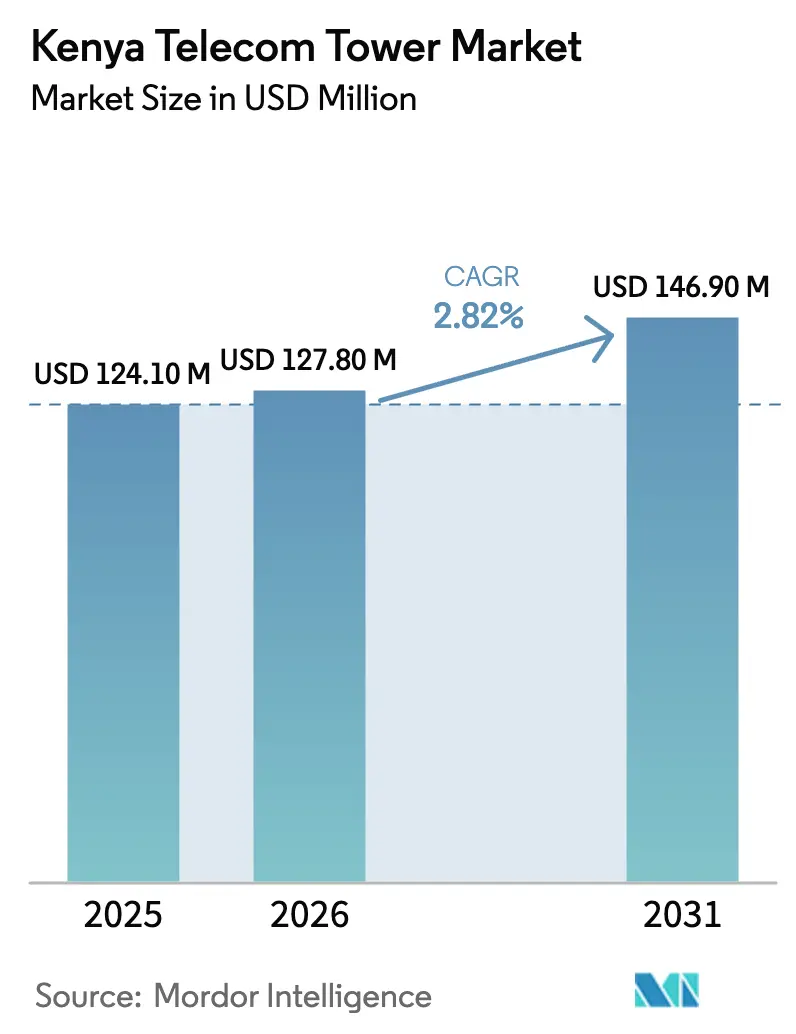

| Tamanho do mercado no ano base (2025) | 124.10 Milhões de dólares |

| Tamanho do Mercado (2026) | 127.80 Milhões de dólares |

| Tamanho do Mercado (2031) | 146.90 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.82% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres de Telecomunicações do Quênia por Mordor Intelligence

Espera-se que o tamanho do mercado de torres de telecomunicações do Quênia aumente de USD 124,1 milhões em 2025 para USD 127,8 milhões em 2026 e atinja USD 146,9 milhões até 2031, crescendo a um CAGR de 2,82% entre 2026 e 2031. O avanço gradual reflete uma mudança estrutural em direção a modelos de locação com ativos leves, densificação em coberturas e retrofits de energia renovável que suavizam o crescimento nominal mesmo com o tráfego de dados móveis aumentando acentuadamente. Parcerias de satélite direto ao dispositivo, implantações rápidas de fibra e acesso sem fio fixo, além de uma volatilidade do xelim, moderam o impulso de novas construções, mas as torres treliçadas e monopolos permanecem indispensáveis para cobertura de ampla área. As towercos independentes respondem com sistemas de energia solar híbrida que reduzem os custos operacionais fora da rede em até 35%, postes inteligentes de hospedagem neutra que atendem aos códigos estéticos e designs preparados para computação de borda que preparam os sites para o 5G e além. Esses movimentos sustentam um perfil de expansão resiliente, embora não espetacular, para o mercado de torres de telecomunicações do Quênia.

Principais Conclusões do Relatório

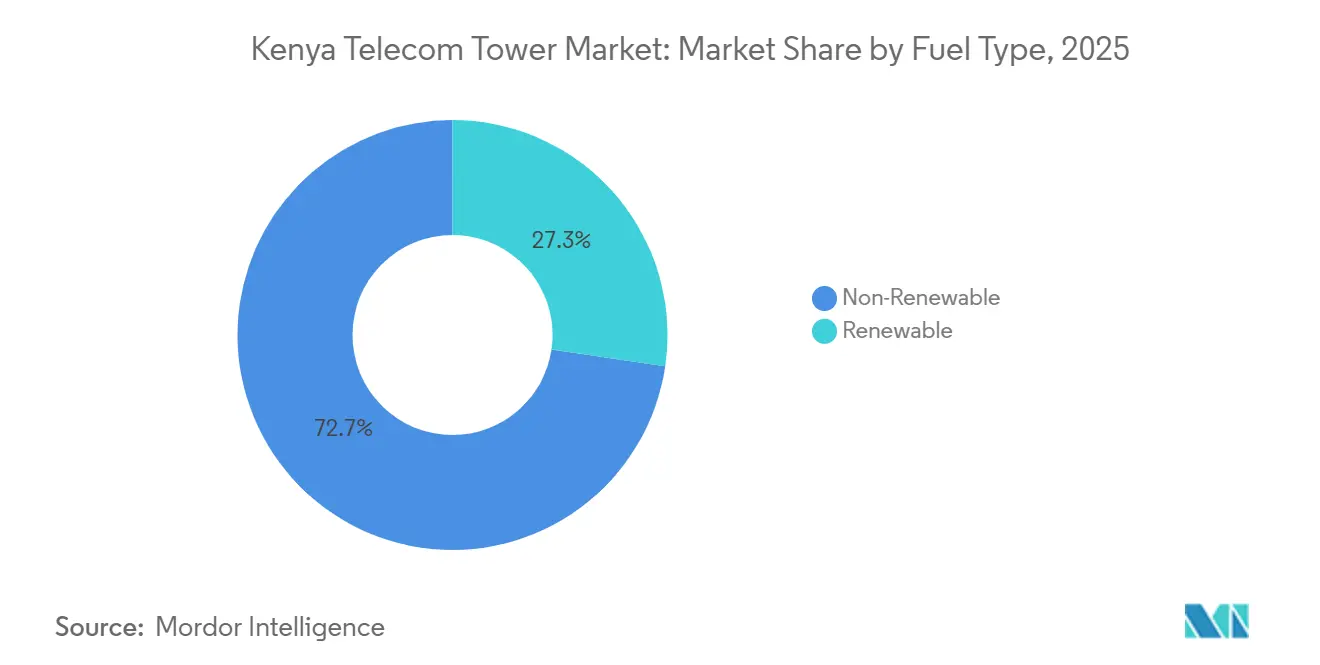

- Por tipo de combustível, as fontes não renováveis detinham 72,67% da participação do mercado de torres de telecomunicações do Quênia em 2025, enquanto as configurações renováveis avançam a um CAGR de 5,13% até 2031.

- Por tipo de torre, as estruturas treliçadas lideraram com uma participação de receita de 43,17% em 2025, enquanto as torres camufladas devem crescer mais rapidamente a um CAGR de 4,76% até 2031.

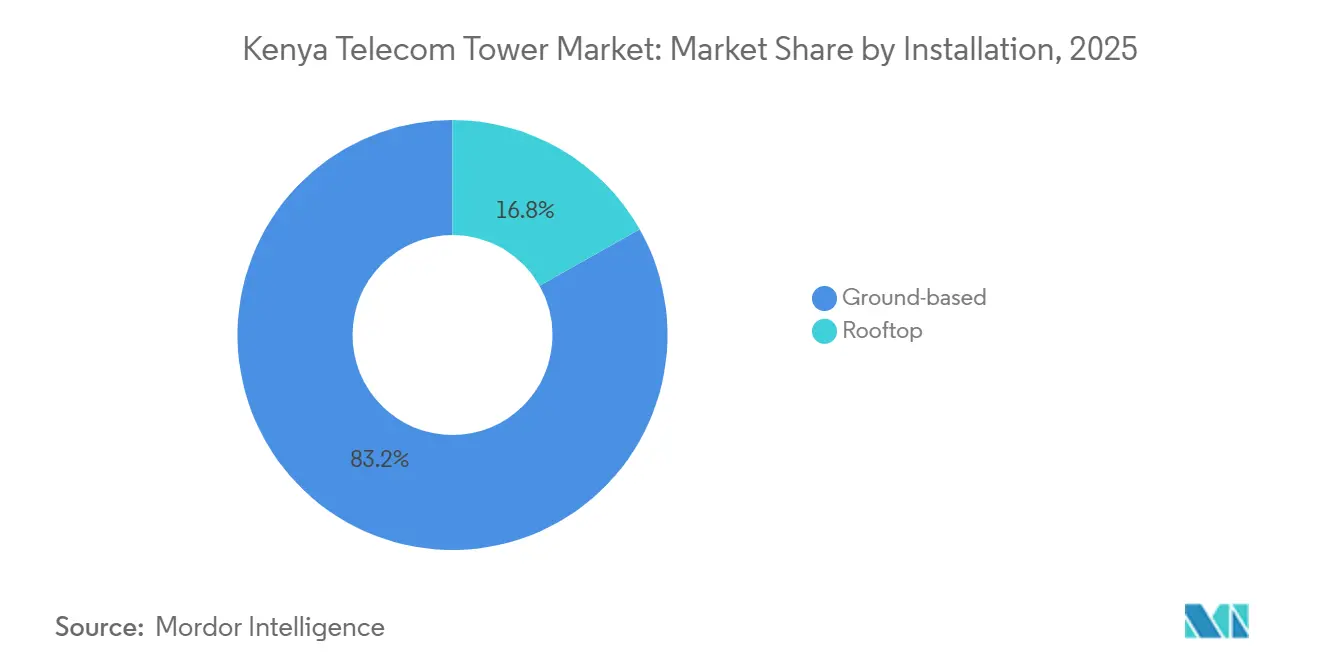

- Por instalação, os sites em solo representaram 83,19% do tamanho do mercado de torres de telecomunicações do Quênia em 2025, e os sites em cobertura estão se expandindo a um CAGR de 3,62% até 2031.

- Por propriedade, os ativos controlados por operadoras representaram 43,67% do total em 2025, mas a infraestrutura de propriedade privada está crescendo a um CAGR de 3,23% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Torres de Telecomunicações do Quênia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação Acelerada de 5G Autônomo em Centros Urbanos | +0.8% | Condado de Nairóbi, Mombaça, Kisumu, Nakuru | Médio prazo (2-4 anos) |

| Digitalização Rural Liderada pelo Governo via Subsídios da Fase II do USF | +0.6% | Nacional, prioridade em Turkana, Mandera, Wajir | Longo prazo (≥ 4 anos) |

| Escalada do Tráfego de Dados Móveis Exigindo Densificação de Rede | +0.7% | Nacional, urbano e periurbano | Curto prazo (≤ 2 anos) |

| Modelos Solar-Híbridos de Energia como Serviço Reduzindo OPEX em Sites Fora da Rede | +0.5% | Vale do Rift, regiões Ocidental e Costeira | Médio prazo (2-4 anos) |

| Surgimento de Soluções de Postes Inteligentes de Hospedagem Neutra para Cidades Inteligentes | +0.3% | Condado de Nairóbi, Konza Technopolis, Mombaça | Longo prazo (≥ 4 anos) |

| Soluções de Backhaul em Órbita Baixa Terrestre Desbloqueando Cobertura em Áreas Ultra-Remotas | +0.2% | Turkana, Marsabit, hinterlândias costeiras | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação Acelerada de 5G Autônomo em Centros Urbanos

A Safaricom ampliou sua presença de 5G de 803 sites ativos no exercício fiscal de 2024 para 1.700 em março de 2025, e a Airtel Kenya passou da escala piloto para 690 sites ativos em meados de 2024, com ambas as operadoras sinalizando contagens de sites acima de 3.000 antes de 2029.[1]Safaricom PLC, "Relatório Anual e Demonstrações Financeiras 2025," safaricom.co.ke O aumento gera demanda imediata por reforço de torres para suportar antenas MIMO massivo e módulos de computação de borda, mas a maioria das atualizações reutiliza o aço existente, reduzindo os pedidos de novas construções. O Quênia contabilizou 1,5 milhão de assinantes de 5G em setembro de 2025, que consumiram em média 40 GB de dados por mês, quase o triplo do uso do 4G, forçando atualizações de backhaul que favorecem infill em coberturas e pequenas células em detrimento de novas macrocélulas. A American Tower Corporation redesenhou 20% de seu portfólio para hospedar rádios 5G e baterias de íons de lítio, reduzindo as janelas de manutenção e ampliando as opções de locação urbana.

Digitalização Rural Liderada pelo Governo via Subsídios da Fase II do USF

O Fundo de Serviço Universal do Quênia destinou KES 40 bilhões (USD 310 milhões) entre 2023 e 2027 para financiar 100.000 km de fibra, 25.000 pontos de acesso Wi-Fi e 1.450 hubs de TIC em áreas de alto custo, lançando licitações da Fase 4 para 136 sub-localidades em março de 2025.[2]Fundo de Serviço Universal do Quênia, "Estratégia USF 2023-2027," usf.go.ke A American Tower Corporation Kenya possui 160 sites candidatos alinhados com esses subsídios, reduzindo o risco do projeto onde os retornos comerciais são baixos. Os projetos solar-híbridos acrescentam 15-20% de capex inicial, mas reduzem a dependência de diesel em 90%, uma troca vital em Mandera e Turkana, onde a logística de combustível domina o opex. A lacuna de financiamento de KES 12 bilhões (USD 93 milhões) modera a velocidade de construção, estendendo os ciclos de adjudicação à operação para quatro anos.

Escalada do Tráfego de Dados Móveis Exigindo Densificação de Rede

As assinaturas móveis atingiram 60,2 milhões em junho de 2025, e a carga útil trimestral de banda larga chegou a 674.240 terabytes, alta de 12,8% sequencialmente, impulsionada por streaming de vídeo e dinheiro móvel.[3]Autoridade de Comunicações do Quênia, "Relatório Trimestral de Estatísticas do Setor: Q4 FY 2024/2025," ca.go.ke As operadoras dividem células macro e implantam minis em coberturas para estabilizar a qualidade do serviço, tipicamente dobrando a densidade de sites sem o atraso de seis meses no licenciamento de novas macrocélulas. A Safaricom investiu KES 388,5 bilhões (USD 3 bilhões) durante 2021-2025 em backhaul de fibra e atualizações de torres, mas o refarming de espectro e a agregação de portadoras permitem que a demanda seja atendida com menos novas estruturas. Consequentemente, cada terabyte adicional agora requer menos torres macro do que uma década atrás.

Modelos Solar-Híbridos de Energia como Serviço Reduzindo OPEX em Sites Fora da Rede

A Safaricom operou 1.432 sites solar-híbridos no exercício fiscal de 2025 e tem como meta mais 3.000 até 2027, visando uma redução de 50% no diesel. A American Tower Corporation Kenya equipa 99% das novas construções com painéis fotovoltaicos e 100% com baterias de íons de lítio, reduzindo as contas de combustível e manutenção em 90%.[4]American Tower Corporation, "Visão Geral das Operações no Quênia," americantower.com A modelagem da GSMA mostra economias de 35% em opex e 25% em capex ao longo de 15 anos para sistemas híbridos em relação aos projetos exclusivamente a diesel. Os contratos de energia como serviço transferem o risco de equipamentos para fornecedores especializados, adequando-se aos condados do Vale do Rift e da Costa, onde as interrupções na rede elétrica são frequentes. Os períodos de retorno de três anos justificam o impulso de médio prazo para o mercado de torres de telecomunicações do Quênia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Depreciação do Xelim Queniano Elevando os Custos de Locação Denominados em USD | -0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Aprovações Prolongadas de Licenças e Direitos de Passagem nos Governos dos Condados | -0.4% | Nairóbi, Mombaça, condados de alta posse | Médio prazo (2-4 anos) |

| Banda Larga via Satélite Direto ao Dispositivo Substituindo Torres Rurais | -0.3% | Norte do Quênia, regiões ASAL | Médio prazo (2-4 anos) |

| Adoção Rápida de Fibra e 5G FWA Reduzindo Futuras Locações | -0.3% | Corredores de fibra urbanos e periurbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Depreciação do Xelim Queniano Elevando os Custos de Locação Denominados em USD

O xelim se desvalorizou de KES 129 por USD em 2023 para KES 155 em 2024, inflando as obrigações de aluguel de torres em mais de 20% para as operadoras pagas em moeda local. O portfólio de 4.300 contratos de locação da Airtel Kenya e a disputa de KES 7,1 bilhões (USD 55 milhões) em atrasos da Telkom Kenya com a American Tower Corporation em 2023 evidenciam a erosão de margens e o risco de inadimplência. Algumas towercos agora cotam aluguéis vinculados ao xelim com escalonadores de IPC, mas isso transfere a exposição cambial de volta para seus balanços, restringindo os covenants de dívida. A volatilidade de curto prazo, portanto, limita novas locações de longo prazo e modera a expansão do mercado de torres de telecomunicações do Quênia.

Aprovações Prolongadas de Licenças e Direitos de Passagem nos Governos dos Condados

Os 47 condados do Quênia aplicam regras de planejamento divergentes, estendendo as aprovações para novos sites para 6 a 12 meses, especialmente em Nairóbi e Mombaça, onde a posse da terra é complexa e a oposição comunitária é vocal. As avaliações de impacto ambiental acrescentam mais atrasos perto de bacias hidrográficas e zonas de patrimônio histórico. A American Tower Corporation e a Atlas Towers citam o licenciamento como o único maior fator de atraso no cronograma, forçando pipelines de candidatos maiores e maiores bloqueios de capital de giro. A Autoridade de Comunicações propõe um portal digital único, mas até ser testado, o impacto negativo de médio prazo persiste para o mercado de torres de telecomunicações do Quênia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: A Adoção de Renováveis Ganha Impulso

Os geradores não renováveis detinham 72,67% da participação do mercado de torres de telecomunicações do Quênia em 2025, sublinhando o domínio histórico dos sites movidos a diesel que ainda sustentam a cobertura nacional. As configurações renováveis estão se expandindo a um CAGR de 5,13% até 2031 e estão ampliando gradualmente sua fatia do tamanho do mercado de torres de telecomunicações do Quênia à medida que os kits solar-híbridos se mostram rentáveis em áreas com escassez de combustível. O plano da Safaricom de retrofitar 3.000 sites renováveis adicionais até 2027 exemplifica a pressão do inquilino âncora por contratos de locação mais ecológicos.

As empresas de torres agora especificam baterias de íons de lítio e arranjos fotovoltaicos em quase todas as novas construções, reduzindo os gastos operacionais em até um terço e diminuindo as pegadas de carbono. Inquilinos âncora como a Safaricom vincularam as renovações de contratos ao progresso na energia verde, acelerando o ciclo de retrofit nas regiões do Vale do Rift, Ocidental e Costeira. As políticas de tarifa de alimentação e medição líquida acrescentam um modesto impulso de receita, mas os gargalos administrativos ainda limitam a venda generalizada de energia à rede. À medida que a logística de diesel se torna mais cara e as regras de divulgação ambiental se tornam mais rígidas, os híbridos renováveis estão prontos para se aproximar da paridade com os geradores convencionais antes do final da janela de previsão.

Por Tipo de Torre: Códigos Urbanos Impulsionam Instalações Camufladas

As estruturas treliçadas comandaram 43,17% da participação do mercado de torres de telecomunicações do Quênia em 2025, favorecidas pela robustez e baixo custo de fabricação em áreas rurais. As torres camufladas, no entanto, avançam a um CAGR de 4,76% à medida que Nairóbi, Mombaça e Kisumu incorporam cláusulas de impacto visual em suas ordenanças de zoneamento, forçando as operadoras a camuflar antenas em mastros de bandeiras, mastros em forma de árvore ou módulos montados em fachadas.

O prêmio de custo superior a 20% associado ao revestimento personalizado é cada vez mais compensado por licenças mais rápidas e menor resistência comunitária. Os pilotos de cidades inteligentes em Konza Technopolis elevam ainda mais a demanda por postes inteligentes de hospedagem neutra que integram rádios 5G, iluminação e sensores de IoT em uma única coluna, criando novos fluxos de receita de locação. As torres estaiadas são relegadas a links de micro-ondas de ultra-alta altitude, enquanto os monopolos atendem a corredores periurbanos com restrições de espaço, onde a rigidez estética fica entre as treliças e o camuflamento total. A combinação de projetos, portanto, se inclina para estruturas que equilibram capacidade de carga com baixa intrusão visual, realinhando os orçamentos de capital em todo o mercado de torres de telecomunicações do Quênia.

Por Instalação: A Densificação em Coberturas se Acelera

Os sites em solo representaram 83,19% do tamanho do mercado de torres de telecomunicações do Quênia em 2025, refletindo duas décadas de construções de cobertura macro em parcelas de terra abertas. As instalações em coberturas estão crescendo a um CAGR de 3,62% até 2031, à medida que os proprietários monetizam imóveis verticais e as operadoras de rede móvel contornam os prolongados ciclos de aquisição de terrenos. A Safaricom e a Airtel ancoram microcélulas em coberturas no CBD de Nairóbi e ao longo da costa de arranha-céus de Mombaça para preencher lacunas de capacidade de 4G e 5G.

Auditorias estruturais e obras de reforço elevam os custos iniciais em aproximadamente um décimo, mas essas despesas são superadas por aprovações mais rápidas e proximidade com clusters de usuários dentro do CBD de Nairóbi e dos arranha-céus costeiros de Mombaça. As coberturas também permitem sobreposições de pequenas células direcionadas que aliviam o congestionamento do 4G e hospedam os primeiros rádios 5G sem perturbar a estética ao nível da rua. Embora as torres treliçadas e monopolos em solo continuem a cobrir o terreno rural e periurbano, a participação dos nós em coberturas deve subir para cerca de um quinto dos ativos ativos até 2031, incorporando uma dimensão mais vertical ao mercado de torres de telecomunicações do Quênia.

Por Propriedade: Independentes Capturam Fatia Crescente

Os ativos controlados por operadoras representaram 43,67% da participação do mercado de torres de telecomunicações do Quênia em 2025, mas o segmento privado avança a um CAGR de 3,23% à medida que as operadoras liberam capital por meio de transações de venda e arrendamento. As towercos independentes já supervisionam o maior bloco único da rede nacional e oferecem economias de múltiplos inquilinos que reduzem o aluguel por site para cada ocupante. A American Tower Corporation Kenya já controla mais de um terço da infraestrutura passiva, oferecendo economias de múltiplos inquilinos e contratos de locação com proteção cambial.

A renovação de longo prazo da Airtel com a American Tower Corporation e a injeção de capital da Atlas Towers destinada a novas construções ilustram o impulso por trás do modelo terceirizado. Os proprietários privados agrupam contratos de energia como serviço, monitoramento remoto e contratos de locação com proteção cambial, aliviando as operadoras de encargos não essenciais enquanto protegem os fluxos de caixa das towercos. Os atrasos de locação da Telkom Kenya e as subsequentes desconexões de sites destacam os riscos de manter o aço nos balanços quando as receitas diminuem. À medida que a escala, a diversificação e o acesso ao mercado de capitais inclinam o campo de jogo, as plataformas independentes estão a caminho de deter a maioria da participação do mercado de torres de telecomunicações do Quênia até 2031.

Análise Geográfica

Os condados urbanos, liderados pela Área Metropolitana de Nairóbi, capturam a maior parte da participação do mercado de torres de telecomunicações do Quênia, pois a densa população, o alto tráfego de dados e as metas rigorosas de qualidade de serviço exigem densificação contínua. O cluster de escritórios de alto padrão e torres residenciais de Nairóbi acelera a demanda por formatos em coberturas e camuflados, enquanto um código de impacto visual cada vez mais rígido direciona novas macrocélulas para postes inteligentes disfarçados. Mombaça espelha esse padrão ao longo de sua orla costeira voltada para o turismo, adicionando kits solar-híbridos resistentes à corrosão que reduzem a logística de diesel e atendem às metas de sustentabilidade do condado.

As regiões do Vale do Rift e Ocidental abrigam um número crescente de torres treliçadas financiadas por parcelas do Fundo de Serviço Universal, preenchendo lacunas de cobertura de voz e dinheiro móvel em cinturões agrários. A energia solar híbrida domina essas construções porque o fornecimento de rede elétrica é intermitente e as entregas de combustível são caras. Kisumu e Nakuru, os centros comerciais à beira do lago e do meio do rift, combinam macrocélulas em solo em terrenos municipais com módulos em coberturas no topo de centros comerciais, equilibrando alcance com aceitação comunitária.

As terras áridas e semiáridas do norte, como Turkana e Marsabit, permanecem as zonas menos atendidas do país, onde o clima severo e as populações esparsas pesam sobre a economia das torres macro. Aqui, o backhaul via satélite em órbita baixa terrestre e os pilotos de acesso sem fio fixo de próxima geração apresentam rotas de acesso alternativas, mas os monopolos solar-híbridos subsidiados ainda estão programados para ser implantados até 2027. Coletivamente, esses contrastes geográficos garantem que os bolsões de crescimento coexistam com pontos de saturação, moldando uma perspectiva de tamanho do mercado de torres de telecomunicações do Quênia regionalmente diversificada.

Cenário Competitivo

A American Tower Corporation Kenya lidera o campo com 38,81% da base instalada, mas permanece com segurança abaixo do limiar de dominância que desencadearia medidas antitruste agressivas. Seu plano repousa em três pilares: construções de serviço universal em regiões subsidiadas, integração solar quase universal em novos sites e um programa crescente de módulos de computação de borda que atrai inquilinos de alta largura de banda. A renovação do contrato mestre de 12 anos da empresa com a Airtel garantiu escalonadores previsíveis enquanto liberava o balanço da operadora para compras de espectro 5G.

A Atlas Towers, fortalecida por uma injeção de capital da STOA Infra em outubro de 2025, está correndo para ativar 400 sites em novas construções em condados mal atendidos, combinando kits de treliça compactos com baterias de íons de lítio para ganhar licitações de custo de serviço. A Sealtowers se diferencia por meio de projetos de treliça de implantação rápida que chegam pré-montados, permitindo instalações na mesma semana em cumes remotos e reduzindo as viagens de caminhões a diesel ao agrupar baterias como serviço.

As operadoras de rede móvel permanecem fundamentais tanto como inquilinos âncora quanto como concorrentes parciais. A East Africa Tower Company Limited cativa da Safaricom gerencia 1.700 sites prontos para 5G, mantendo controle estratégico dos corredores de alto tráfego enquanto arrenda cobertura incremental de independentes. A Airtel tem como alvo um salto de capacidade de 33% para aproximadamente 5.700 sites até 2028, apoiando-se fortemente em conversões de coberturas para comprimir os prazos de entrega em Nairóbi e Mombaça. A dificuldade financeira da Telkom Kenya, pontuada por quase 900 desconexões de sites, abriu oportunidades de substituição para towercos dispostas a assumir contratos de locação abandonados. Enquanto isso, o advento de links de satélite direto ao dispositivo e colaborações de acesso sem fio fixo pressiona os incumbentes a diversificar receitas por meio de postes inteligentes de hospedagem neutra e serviços de energia gerenciados, mantendo a rivalidade acirrada dentro do mercado de torres de telecomunicações do Quênia.

Líderes do Setor de Torres de Telecomunicações do Quênia

American Tower Corporation Kenya (ATC Kenya)

Atlas Towers Kenya

Sealtowers Limited

Safaricom PLC

Airtel Kenya Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Airtel Kenya e a Starlink confirmaram testes de links de satélite direto ao dispositivo antes do lançamento comercial no final de 2026, visando os condados do norte não atendidos.

- Dezembro de 2025: A Airtel Kenya e a Starlink revelaram uma parceria de satélite direto ao consumidor para permitir que telefones 4G padrão se conectem a sinais de órbita baixa terrestre, reduzindo a necessidade de torres macro rurais.

- Outubro de 2025: A STOA Infra investiu na Atlas Towers Kenya para acelerar novas construções e a implantação solar-híbrida em regiões mal atendidas.

- Junho de 2025: A Tarana Wireless e a Microsoft fizeram parceria para implantar acesso sem fio fixo de próxima geração em todo o Quênia, oferecendo velocidades equivalentes à fibra em espectro não licenciado.

Escopo do Relatório do Mercado de Torres de Telecomunicações do Quênia

O mercado de telecomunicações está amplamente relacionado às operações e à provisão de infraestrutura para transmissão de dados — voz, imagem, som, texto e vídeo. Para expandir sua rede e serviços, o mercado de telecomunicações depende de torres, que são usadas para montar equipamentos de rede e energia de telecomunicações.

O Relatório do Mercado de Torres de Telecomunicações do Quênia é Segmentado por Tipo de Combustível (Renovável e Não Renovável), Tipo de Torre (Torre Treliçada, Torre Estaiada, Torre Monopolo e Torre Camuflada), Instalação (Cobertura e Solo), Propriedade (Operadora, Joint Venture, Privada e Cativa de Mobile Network Operator) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Renovável |

| Não Renovável |

| Torre Treliçada |

| Torre Estaiada |

| Torre Monopolo |

| Torre Camuflada |

| Cobertura |

| Solo |

| Operadora |

| Joint Venture |

| Privada |

| Cativa de Mobile Network Operator |

| Por Tipo de Combustível | Renovável |

| Não Renovável | |

| Por Tipo de Torre | Torre Treliçada |

| Torre Estaiada | |

| Torre Monopolo | |

| Torre Camuflada | |

| Por Instalação | Cobertura |

| Solo | |

| Por Propriedade | Operadora |

| Joint Venture | |

| Privada | |

| Cativa de Mobile Network Operator |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de torres de telecomunicações do Quênia?

O tamanho do mercado de torres de telecomunicações do Quênia é de USD 127,8 milhões em 2026 e deve atingir USD 146,9 milhões até 2031.

Qual é a taxa de crescimento composto esperada para torres no Quênia?

O mercado deve crescer a um CAGR de 2,82% entre 2026 e 2031.

Qual segmento está se expandindo mais rapidamente dentro do ecossistema de torres?

Os sites com energia renovável registram o maior crescimento, avançando a um CAGR de 5,13% à medida que as operadoras adotam modelos de energia solar híbrida.

Quem é a principal empresa independente de torres no Quênia?

A American Tower Corporation Kenya lidera com cerca de 38,81% da infraestrutura passiva.

Como a implantação do 5G está afetando a demanda por torres?

A rápida expansão autônoma do 5G em centros urbanos está impulsionando a atividade de atualização, mas as operadoras preferem densificar os postes existentes em vez de realizar extensas novas construções, moderando o crescimento geral das torres.

A conectividade via satélite reduzirá futuras construções de torres?

As parcerias de satélite direto ao dispositivo poderiam deslocar parte da demanda por torres rurais, mas a cobertura urbana e periurbana densa ainda depende de estruturas terrestres para necessidades de capacidade e latência.

Página atualizada pela última vez em: